自動車用ライダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

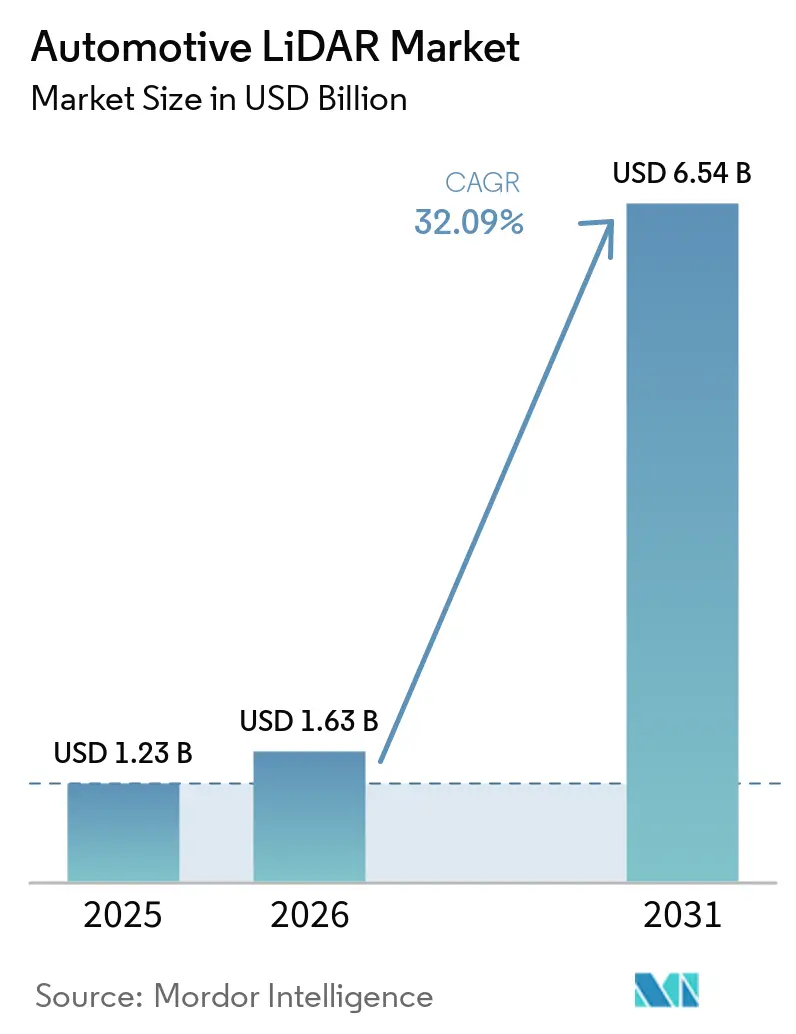

| 市場規模 (2026) | 1.63 十億米ドル |

| 市場規模 (2031) | 6.54 十億米ドル |

| 成長率 (2026 - 2031) | 32.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ライダー市場分析

自動車用ライダー市場規模は2025年に12億3,000万米ドルと評価され、2026年の16億3,000万米ドルから2031年には65億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは32.09%となっています。レベル3以上の自動運転に対する需要の高まり、センサー価格の低下、知覚機能に焦点を当てた安全規制の強化が量的成長を加速させています。中国の完成車メーカー(OEM)は現在、最も高い搭載密度を誇り、ティア1サプライヤーは複数年にわたる供給プログラムを締結し、量産グレードのセンサーを主流の車両プラットフォームへと組み込んでいます。周波数変調連続波(FMCW)アーキテクチャの革新により、クラス1の眼安全限界において400メートルのレンジが実現可能となり、ハイウェイ自律走行の最有力技術として位置づけられています。ハードウェアベンダーとクラウドソフトウェアスタックとのパートナーシップが従来のサプライチェーンを再編する一方、地域補助金と新たな評価プロトコルにより、高解像度知覚はプレミアム車両および、ますます増加する中価格帯車両の基本要件となっています。

レポートの主要な調査結果

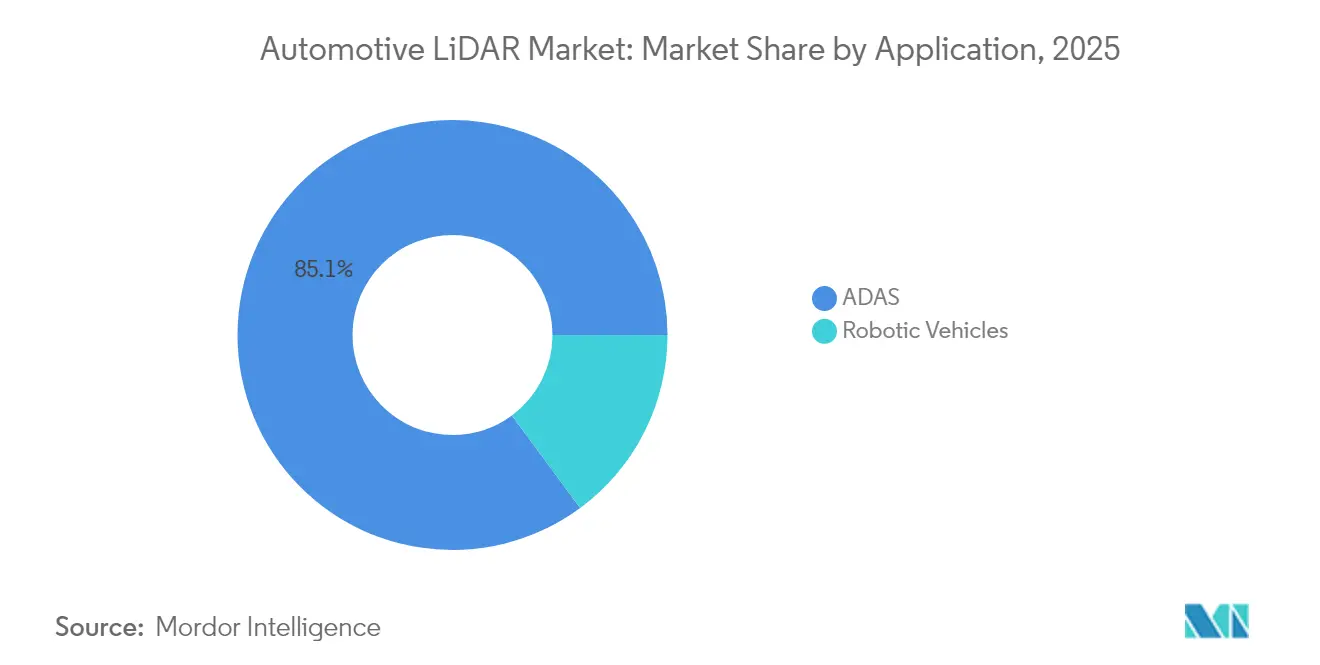

- 用途別では、ADASが2025年の自動車用ライダー市場において85.12%の支配的シェアを占め、2031年までに37.88%のCAGRで堅調な拡大が見込まれています。

- 技術タイプ別では、メカニカル/スピニング式ライダーシステムが2025年の市場シェアの62.15%を占めてトップとなり、FMCWセグメントは2031年までに47.46%のCAGRで拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用ライダー市場シェアの77.65%を占め、2031年までに31.1%のCAGRで成長すると予測されています。

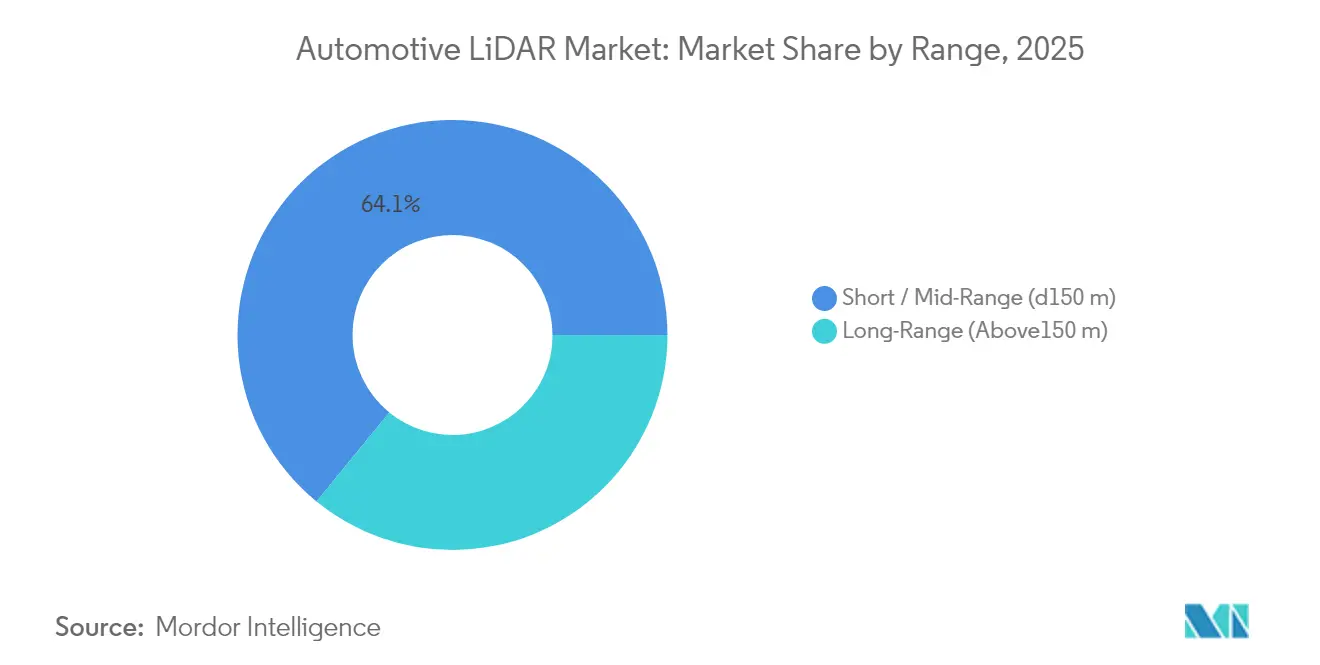

- レンジ別では、短距離・中距離ユニット(150メートル以下)が2025年の市場規模の64.10%を占め、長距離(150メートル超)セグメントは32.4%のCAGRで拡大すると予測されています。

- 搭載位置別では、ルーフマウント型モジュールが2025年の自動車用ライダー市場シェアの38.62%を占めてトップとなり、ヘッドランプ統合型モジュールは35.1%のCAGRで成長すると予測されています。

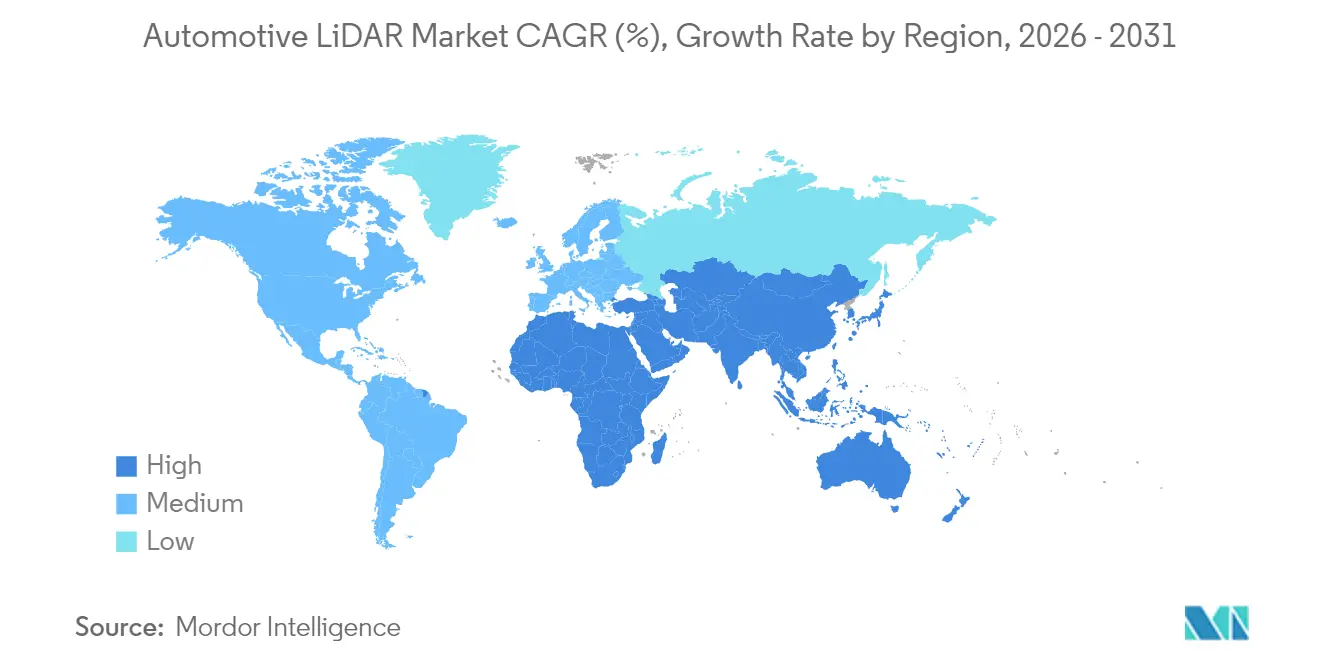

- 地域別では、アジア太平洋地域が2025年収益の41.75%を占め、日本を除く同地域は2026年から2031年にかけて最も高い25.9%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

自動車用ライダー市場のグローバルトレンドと洞察

ドライバーのインパクト分析*

| ドライバー | (~)% CAGR予測へのインパクト | 地域的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 中価格帯車両への普及 | +8.5% | 世界全体、特に中国と欧州でのインパクトが最大 | 中期(2~4年) |

| FMCWライダーセンサーの革新的な技術進歩 | +6.6% | 世界全体、北米と中国が主導 | 長期(4年以上) |

| より高解像度を義務付ける自律走行評価 | +6.5% | 欧州・中国、他地域への波及効果あり | 短期(2年以内) |

| ティア1企業とクラウド自動運転スタックとの取引 | +4.8% | 世界全体、主要自動車市場に集中 | 中期(2~4年) |

| L3対応センサースイートへの補助金 | +3.9% | 中国、世界的な競争圧力あり | 短期(2年以内) |

| ハイウェイライダーサブスクリプションの収益化 | +2.7% | 北米・欧州、世界のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ASPの急速な低下が中価格帯車両への普及を促進

ソリッドステートユニットの平均販売価格は2023年から2025年の間に30%以上下落し、完全自動車グレード認定のフラッシュセンサーが400米ドル以下となりました。コスト削減は、シリコンフォトニクス統合、ウェーハレベル光学素子、バックエンドテスト自動化によって実現しており、高級フラッグシップ車だけでなくプレミアムコンパクトカーへの搭載も可能になっています。PreAct Technologiesおよびいくつかの中国ファブは月間6桁の生産台数を報告しており、規模の経済を示しています。価格の下落曲線は、消費者向けに1,500米ドル以下のオプションパッケージを可能にすることで、自動車用ライダー市場の潜在的な総市場規模を拡大しています。搭載ベースの拡大はさらに学習効果を促進し、中期的にコストを圧縮します。

FMCWセンサーの初期段階における技術的ブレークスルー

FMCWアーキテクチャは連続した低出力光を放射し、コヒーレント検出を使用して距離と半径方向速度の両方を測定します。Aurora InnovationのFirstLightセンサーは、400メートルにおける反射率10%の物体の確実な検出を示しており、これは高速道路速度での走行に不可欠な要件です。FMCWは各ユニットの周波数チャープを分離するため、高密度交通においてクロストークがほぼ排除され、太陽光干渉への耐性が全天候型の稼働率を向上させます。OEMのロードマップは、北米と中国の2027年モデルのプレミアム車両へのFMCW搭載を示しており、いくつかのOSATパートナーでは既に製造ツーリングが進行中です。これらの進展は、予測期間を通じてFMCWが自動車用ライダー市場における増分収益成長の不均衡なシェアを占めることを示唆しています。

UNECE R157および中国NCAP2026自律走行義務化

中国のNCAP2026は自律走行機能に専用スコアリングを追加し、より高いセンサー数に対する直接的な商業的インセンティブを生み出しています。これらの規制はともに、技術的不確実性を低減し、ライダー搭載モデルを特に中国および欧州ブランドの間で従来の予想より早く量産化へと推進しています。TÜV SÜDなどの試験機関は、OEMがコンプライアンス達成を急ぐ中、ALKS型式承認プロジェクトの急増を報告しています。

ティア1企業とクラウド自動運転スタック間の量産取引

MobileyeのDriveプラットフォームは、長期製造契約のもと1台の車両につき最大9台のInnovizTwoセンサーを統合しており、緊密に結合されたハードウェア・ソフトウェアスタックへのシフトを示しています。ティア1企業は知覚アルゴリズムおよび無線アップデート(OTA)経路へのアクセスを得る一方、クラウドプロバイダーは自動車グレードの供給継続性を確保します。このようなアライアンスは開発サイクルを短縮し、責任を分散させ、複数のブランドにわたるセンサー普及を加速させます。同様のフレームワークが、AevaとDaimler Truck、ValeoとAmazon Zoox、RoboSenseと複数の中国系EVスタートアップの間でも形成されており、それぞれが自動車用ライダー市場に勢いを加えています。

制約要因のインパクト分析*

| 制約要因 | (~)% CAGRへのインパクト | 地域的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 眼安全規制(IEC 60825-1)の持続 | -4.8% | 世界全体、欧州と北米でより厳格に施行 | 長期(4年以上) |

| レーダー/カメラフュージョンのロードマップ | -4.3% | 世界全体、特に新興市場とエントリーレベルセグメント | 中期(2~4年) |

| 1,550ナノメートルGaAs VCSELの輸出規制審査 | -3.8% | 米中貿易回廊、世界のサプライチェーンに影響 | 中期(2~4年) |

| ビームステアリングMEMSの信頼性への懸念 | -2.9% | 世界全体、全MEMSベースライダーシステムに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ピーク出力に対する眼安全限界の持続

IEC 60825-1クラス1規則は最大許容露出量を制限しており、長距離ルーフユニットの光出力を制約しています。そのため、ベンダーは送信出力に頼らず、大口径の受光素子、アバランシェフォトダイオード、高度な信号処理に依存しています[1]「ライダー安全基準と露出限界 - QuantumLABS」QuantumLABS、2025年4月17日アクセス。q-labs.ai。。安全基準は公衆衛生を保護する一方で、設計上の自由度が狭まり、精密光学系および熱管理のコストが増加します。これらのエンジニアリング上のトレードオフは超長距離製品の普及を遅らせ、自動車用ライダー市場の成長見通しをわずかに抑制します。

レーダー/カメラフュージョンのロードマップ

OEMのコスト削減プログラムは、高解像度レーダーとマシンビジョンカメラの組み合わせが多くのアシスト機能の規制最低基準を満たせることを示しています。ライダーが部品表に600〜1,000米ドルを追加する場合、2万5,000米ドル以下の価格帯を狙うブランドはしばしば採用を延期します。コンポーネントサプライヤーの試算によると、AセグメントおよびBセグメント車両における世界的な搭載率は少なくとも2028年まで15%以下にとどまる可能性があります。技術習得曲線は最終的にコスト格差を縮小するはずですが、価格感応度の高いティアは自動車用ライダー市場の浸透に対する短期的なブレーキとなっており、特に南米、インド、東南アジアの一部で顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:レベル5システムが長期的な上昇余地を刺激

2025年、ADASは自動車用ライダー市場の85.12%を占め、主流としての採用を反映しています。さらに、ADASは都市レベルの許可とライドヘイリングフリートの受注に牽引され、37.88%のCAGRで最も成長の速いセグメントです。ADASレベル3およびレベル4プログラムはそのギャップを埋めています。ドイツのプレミアムOEMは既に量産レベル3ハイウェイパイロットを出荷しており、中国のモビリティ企業は10以上の大都市圏で監視付きレベル4サービスを運営しています。高い自律性レベルは複数のセンサー、冗長性、フルスタック検証を必要とし、1台あたりの平均コンテンツを引き上げ、次の市場規模拡大の波を牽引しています。

完全自律走行へのスケールアップは、価値をハードウェアから継続的なOTAアップグレードへとシフトさせます。ハイウェイ自動運転のサブスクリプションモデルは、より高いセンサーコストを正当化する収益ストリームを追加し、レベル5フリートが収集したデータが反復的な知覚改善を促進します。これらのプラットフォームが成熟するにつれ、好循環が強化されます。より広いデータカバレッジがより安全なアルゴリズムを支援し、さらに広い運用への許可を解放します。このフライホイールが、初期段階の量に関わらず強気の長期予測を支えています。

注記: 全セグメントのシェアはレポート購入後に入手可能

技術タイプ別:FMCWがメカニカル式の既存勢力を脅かす

2025年、メカニカルスピニング式ユニットは、実証された現場性能、包括的な360度カバレッジ、確立された製造ラインを背景に、自動車用ライダー市場の収益シェアの62.15%を占めました。しかし、可動部品は10年という自動車設計寿命に対する信頼性への懸念を生み出し、フォームファクターの制約がスタイリングへの統合を複雑にしています。MEMSビームステアリング、光フェーズドアレイ、フラッシュトポロジーを含むソリッドステートアプローチが、完全密閉モジュールと低コスト軌道をもって台頭しています。このソリッドステートコホートの中で、FMCWは飛び抜けたサブカテゴリであり、47.46%のCAGRで予測され、2031年以前に2桁のシェアに達すると期待されています。

Valeoは第2世代Scalaハイブリッドスキャナーの反復開発を続ける一方、Luminarは高チャンネル数パルス飛行時間方式を量産化しています。HuaweiとHesaiは905ナノメートルパルスおよび1,550ナノメートルFMCWパイプラインに多大な投資を行い、異なる車両クラスにわたって技術的な賭けをヘッジしようとしています。この多元的な状況により、FMCWが性能リーダーシップの物語を獲得しつつあっても、単一のアーキテクチャが全ての用途を支配することはないことが保証されています。

車両タイプ別:商用フリートがパイロットから量産へ移行

2025年、乗用車は市場の77.65%という支配的シェアを占め、31.1%のCAGRという堅調な成長率が見込まれています。特に中国と欧州のプレミアム電気自動車は、現在ルーフまたはグリルライダーを標準ハードウェアとして搭載しています。OTA機能のアンロックは販売後の収益を生み出し、普及を強化しています。フリートオペレーターは、小売価格よりも耐久性を優先し、運用上の節約と規制コンプライアンスを重視しています。Daimler TruckのAevaの4D FMCWの採用はこの方向性を示しています。

物流プロバイダーが自律走行回廊にコミットするにつれ、各クラス8トラクターは冗長な前方カバレッジのために3台以上のルーフエッジまたはバンパーセンサーを搭載する可能性があります。これらの大量・高スペック展開は、乗用車セグメントでの継続的なコスト圧縮にもかかわらず平均販売価格を押し上げ、自動車用ライダー市場に安定化要因を加えています。

レンジ別:長距離性能がモメンタムを獲得

2025年の自動車用ライダーの初期実装では、短距離・中距離ユニット(150メートル以下)が市場シェアの64.10%という支配的シェアを占めました。自動ブレーキや渋滞パイロットなどの都市型ADAS機能はこれらのセンサーに依存しています。しかし、UNECE R157コンプライアンスと北米のハイウェイパイロット展開が、調達を長距離ユニットへとシフトさせています。長距離デバイスはすでに32.4%のCAGRを記録しており、時速100キロメートル以上での速度において150〜300メートルの検出が義務化されるにつれ、その自動車用ライダー市場シェアは2031年までに大幅に増加すると予測されています。

メーカーはマルチレンジポートフォリオで対応しています。狭視野角長距離センサーが2台の広視野角短距離モジュールと組み合わされ、コストと性能を最適化します。FMCWのコヒーレントゲインはこのセグメンテーションを支援します。なぜなら、単一のフォトニクスプラットフォームが基盤となるレーザーウェーハプロセスを変更することなく、異なるレンジプロファイルに合わせて調整できるからです。

注記: 全セグメントのシェアはレポート購入後に入手可能

搭載位置別:デザイン統合が需要を再形成

2025年、360度の視野が妨げられないことで高く評価されるルーフマウント型センサーが、自動車用ライダー市場の38.62%のシェアを占めました。しかし、高いプロファイルと空気抵抗がスタイリングの目標と相反しています。そのため、自動車メーカーはヘッドランプ、グリル、バンパーへの搭載に移行しています。LuminarのHaloは、プロトラージョンをなくしたフロントガラス後方への完全密封ユニットを実証しています。このトレンドは、ボディパネルに埋め込まれた際のグレア、振動、極端な温度に耐える新たな光学設計を促進し、追加の研究開発支出を促しています。

その結果、搭載位置のスペクトルは細分化しています。一部のプレミアムモデルは360度冗長性のためにルーフポッドを維持する一方、大衆市場向けトリムは側面カバレッジのために高精細レーダーで補完された隠蔽型前方センサーを選択しています。この多様性により、自動車用ライダー市場は複数のフォームファクターとサプライヤー戦略に対してオープンであり続けています。

地域分析

2025年、自動車用ライダー市場ではアジア太平洋地域がセンサー展開の中心地として中国を擁し、41.75%という支配的な収益シェアを占めました。L3対応車両1台あたり最大1万人民元相当の地方補助金が2027年まで延長され、電池式電気SUVおよびセダンの普及率を高めています。ウェーハファブから最終組立までを網羅する国内サプライチェーンがコストを圧縮し、リードタイムを短縮することで地域的優位性を強化しています。韓国とシンガポールはパイロットゾーンとスマートハイウェイプロジェクトを追加し、地域需要をさらに拡大しています。アジア太平洋地域の市場は全地域の中で最も高い25.9%のCAGRで成長すると予測されています。

テキサス州、アリゾナ州、カリフォルニア州を結ぶ自律走行トラッキング回廊と、ハンズフリーハイウェイアシストに対する消費者の需要が23.2%のCAGRを押し上げています。Aurora、Ouster、Aevaは輸入依存を減らす国内施設を運営しており、米国の特定の1,550ナノメートルVCSELエピタキシーに対する輸出規制が現地代替サプライヤーを促進しています。カナダの冬季テスト施設は全天候型FMCW製品のニッチ需要を加えています。

欧州は、先進的な規制と保守的な消費者の採用を反映した20.4%のCAGRで続きます。UNECE規則は欧州を起点としていますが、国別の型式承認プロセスは依然として厳格であり、大量納入を遅らせています。しかし、ドイツ、スウェーデン、フランスのプレミアムブランドは、L3ハイウェイパイロット要件を満たすためにマルチライダー構成を採用しており、地域を影響力ある技術のトレンドセッターとしています。湾岸協力会議では、スマートシティメガプロジェクトが新都市設計に自律走行シャトルを組み込む注目すべき機会が生まれています。アフリカとラテンアメリカは、低いベースから鉱山輸送自動化と公共部門フリートの近代化に牽引されて、それぞれ21.3%と19.6%のCAGRを記録しています。

競争環境

Hesaiが自動車用ライダー市場をリードし、Huawei HI-XGとRoboSenseが続いています。ValeoはそのScalaシリーズでニッチを維持し、LuminarはヨーロッパのプレミアムOEM契約において大きなシェアを持っています。

競争戦略は垂直統合、コストリーダーシップ、差別化されたアーキテクチャに集中しています。中国のサプライヤーは大規模な国内EVカスタマーベースを活用して年間50万台以上の生産能力に達し、コスト優位性を獲得しています。西洋のスタートアップはFMCWの知的財産、速度データ、長距離性能を強調してプレミアム契約を確保しています。MobileyeとInnoviz、DaimlerとAevaに代表されるティア1企業とクラウドプロバイダーとの合弁企業は、エンドツーエンドの自律走行ソリューションのためにハードウェアとアルゴリズムの専門知識を結集する成長しているアライアンスを示しています。

Hesaiはウェーハからモジュールまでの工場に投資し、生産能力を倍増させており、持続的な成長への期待を示しています。一方、サプライヤーは自動車業界の景気循環性をヘッジするために、産業用ロボット、建設機械、スマートインフラなど隣接市場へと多角化しています。全体として技術的多元主義は持続していますが、規模の要件は製造の深さとソフトウェアエコシステムを持つプレーヤーに有利に働いています。

自動車用ライダー業界のリーダー企業

Hesai Technology

Valeo SA

Luminar Technologies Inc.

Huawei Technologies Co., Ltd.

RoboSense Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Innoviz TechnologiesはFabrinetと提携し、FabrinetのタイランドのタイOEM工場の自動車グレード基準をOEM監査にパスした施設でInnovizTwoを量産化しました。

- 2025年1月:AevaとWideyeは、長距離センシングと合理化された車両スタイリングを組み合わせた、フロントガラス後方の車室内向け初の4D FMCW FMCWライダーを発表しました。

- 2024年12月:Aurora Innovationはモンタナ州ボーズマンに7万8,000平方フィートの研究施設を開設し、FirstLight技術の改良と2025年のテキサス州における自律走行トラッキングの展開を支援しています。

グローバル自動車用ライダー市場レポートの範囲

ライダー(飛行時間型(ToF)、レーザースキャナー、またはレーザーレーダーとも呼ばれる)は、物体を検出してその距離をマッピングするセンシング方法です。この技術は、光パルスで対象物を照射し、反射した戻り信号の特性を測定することで機能します。光パルスの幅は数ナノ秒から数マイクロ秒の範囲にわたります。本調査は自動車産業におけるライダーの応用を分析しています。様々な地域における開発と採用の程度とともに、応用の詳細な分析を提供しています。

| ロボット車両 | |

| ADAS | レベル2+/2++ |

| レベル3/4 | |

| レベル5 |

| メカニカル/スピニング |

| ソリッドステート(MEMS、フラッシュ) |

| FMCW |

| 乗用車 |

| 商用車 |

| 短距離/中距離(150メートル以下) |

| 長距離(150メートル超) |

| ルーフマウント |

| グリル/バンパー |

| ヘッドランプ統合型 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | ロボット車両 | |

| ADAS | レベル2+/2++ | |

| レベル3/4 | ||

| レベル5 | ||

| 技術タイプ別 | メカニカル/スピニング | |

| ソリッドステート(MEMS、フラッシュ) | ||

| FMCW | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| レンジ別 | 短距離/中距離(150メートル以下) | |

| 長距離(150メートル超) | ||

| 搭載位置別 | ルーフマウント | |

| グリル/バンパー | ||

| ヘッドランプ統合型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用ライダー市場の現在の規模は?

自動車用ライダー市場は2026年に16億3,000万米ドルと評価され、2031年までに32.09%のCAGRで65億4,000万米ドルに成長すると予測されています。

どの地域がグローバル需要をリードしていますか?

アジア太平洋地域は、中国の積極的な自動運転車政策と現地製造エコシステムにより、対象市場収益の41.75%を占めています。

FMCW技術が注目を集めている理由は?

FMCWは距離と速度を同時に測定し、クロストークを回避し、クラス1の眼安全性において400メートルのレンジを実現することで、47.46%のCAGRという最速のセグメント成長を牽引しています。

規制はどのように採用に影響しますか?

欧州のUNECE R157と中国NCAP2026はいずれもより高解像度の知覚を義務付けており、事実上ライダーをレベル3以上の量産車両に押し込んでいます。

エントリーレベルの自動車でのライダー普及を妨げる課題は何ですか?

厳格な眼安全電力制限と安価なレーダー・カメラセンサーフュージョンにより追加ハードウェアコストが高く維持され、2万5,000米ドル以下の車両での採用が遅れています。

最終更新日: