米国自動車センサー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

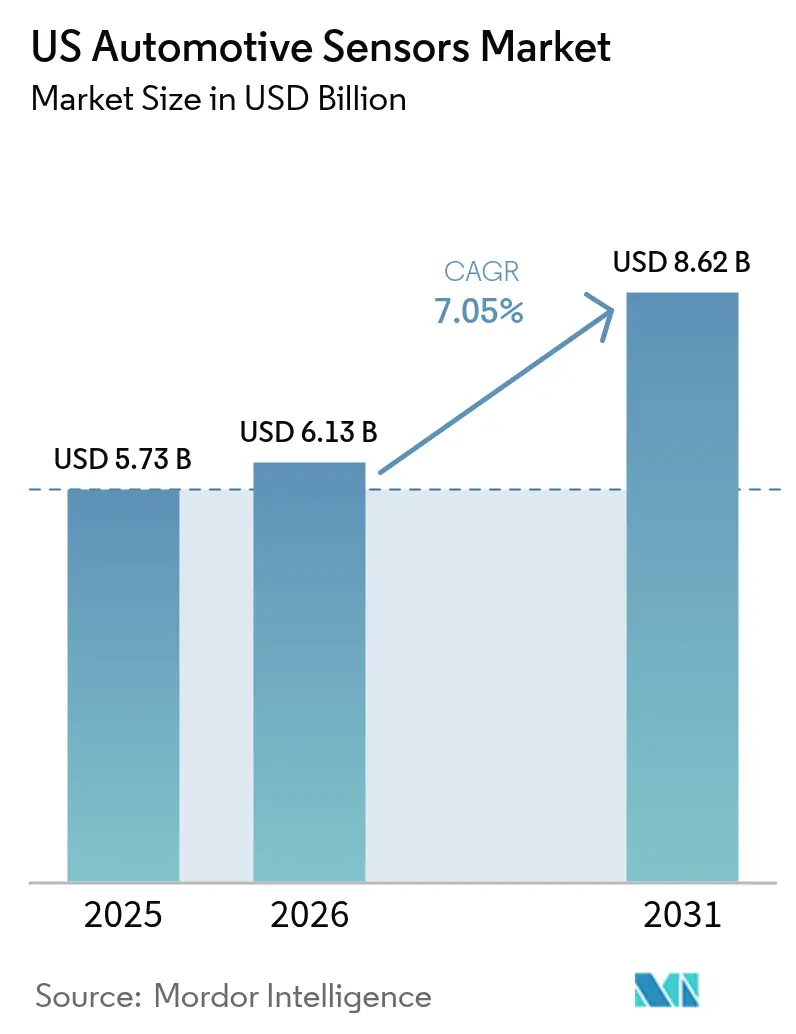

| 基準年の市場規模 (2025) | 5.73 十億米ドル |

| 市場規模 (2026) | 6.13 十億米ドル |

| 市場規模 (2031) | 8.62 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国自動車センサー市場分析

米国自動車センサー市場規模は、2025年の57億3,000万米ドルから2026年には61億3,000万米ドルに成長し、2026年から2031年にかけてCAGR7.05%で2031年までに86億2,000万米ドルに達すると予測されています。自動車メーカーは、タイヤ空気圧・安定制御・自動ブレーキに関する義務規制に準拠するため、1台あたりのセンサー搭載数を増やしています。同時に、フリート事業者は保険コストと排出量を管理するためにセンサーを豊富に搭載したテレマティクスを採用しています。レーダー、ライダー、MEMSベースのデバイスはコストとパフォーマンスの面で革新を続けており、米国自動車センサー市場において既存サプライヤーとスタートアップ企業に新たな差別化の機会をもたらしています。

主要レポートのポイント

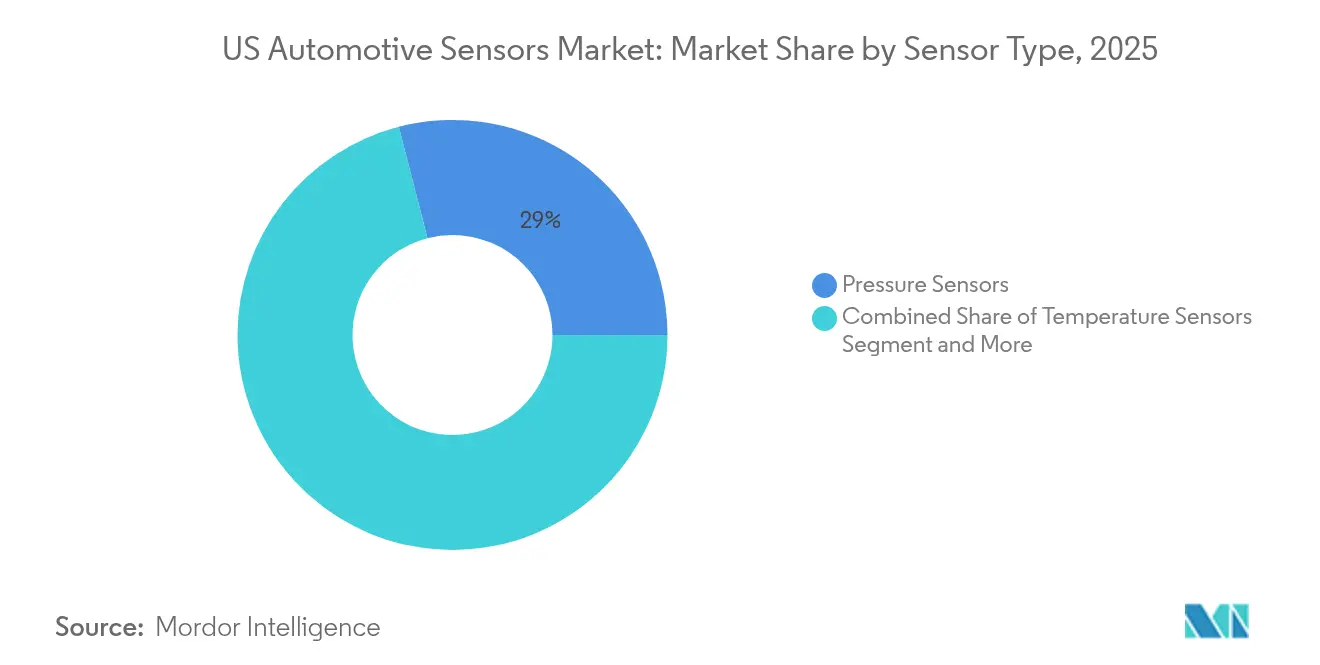

- センサータイプ別では、圧力センサーが2025年の米国自動車センサー市場シェアの29.02%を占めてトップとなり、レーダーセンサーは2031年にかけてCAGR8.02%で拡大すると予測されています。

- 用途別では、パワートレインシステムが2025年の収益の35.98%を占め、ADASは2031年にかけてCAGR8.36%で成長する見込みです。

- 車両タイプ別では、乗用車が2025年の米国自動車センサー市場規模の64.55%を占め、大型商用車がCAGR8.62%で最も急速な成長を示す見込みです。

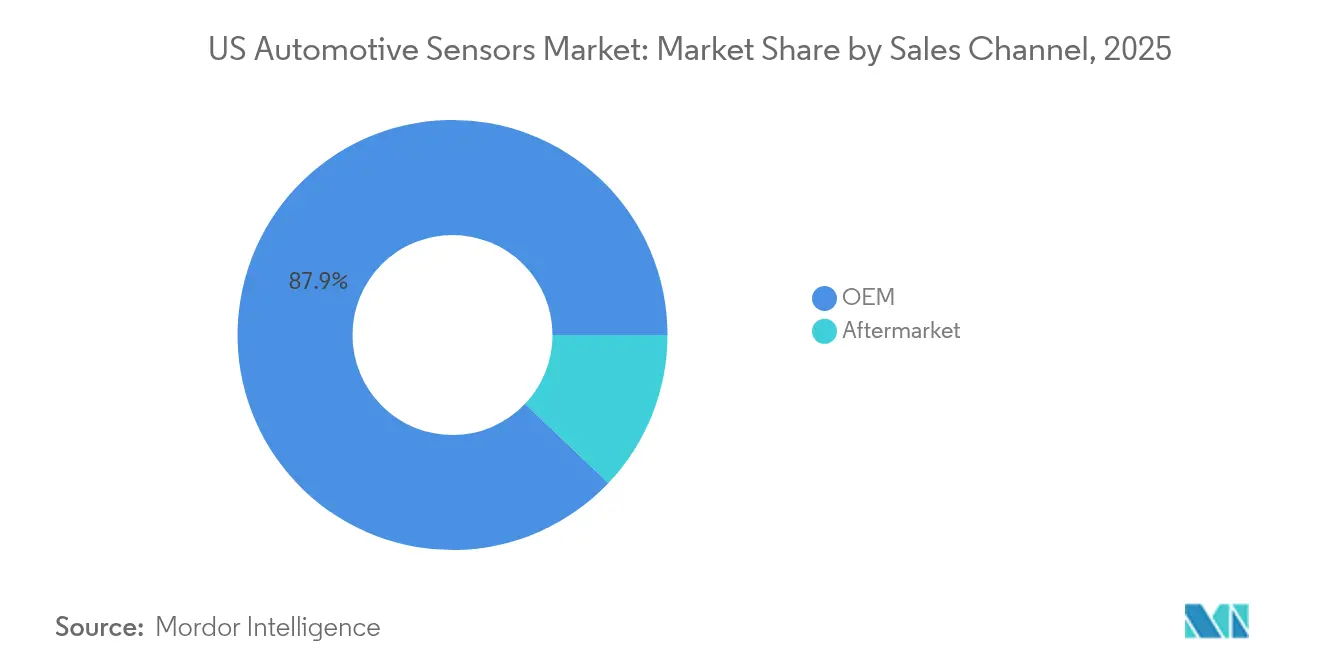

- 販売チャネル別では、OEM設置が2025年に87.92%のシェアを獲得し、後付け需要の高まりによりアフターマーケットセグメントがCAGR8.99%で拡大しています。

- 推進方式別では、内燃機関パワートレインが2025年に67.58%のシェアを維持し、バッテリーEVセグメントは2031年にかけてCAGR7.34%で拡大しています。

- センサー技術別では、MEMSデバイスが73.44%のシェアで支配的であり、CAGR7.21%で最も急成長しているカテゴリーでもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国自動車センサー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV普及による1台あたりのセンサー搭載量の増加 | +2.4% | カリフォルニア州、ワシントン州、北東部諸州 | 長期(4年以上) |

| 連邦TPMS・ESC・NCAP規制の強化 | +1.8% | 全国規模、ワシントンDCからの規制執行を含む | 中期(2〜4年) |

| ソフトウェア定義車両アーキテクチャ | +1.5% | テクノロジーハブ:カリフォルニア州、ミシガン州、テキサス州 | 中期(2〜4年) |

| CHIPS法による国内MEMSファブの奨励 | +1.2% | 全米規模、アリゾナ州・テキサス州・ニューヨーク州に集中 | 中期(2〜4年) |

| コネクテッド保険テレマティクスの後付け | +0.8% | 都市部、当初は北東部および西海岸 | 短期(2年以内) |

| フリートの脱炭素化目標 | +0.6% | 全国の企業フリート、沿岸州が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CHIPS法による国内MEMSファブの奨励

390億米ドル相当の新たな連邦補助金が、アリゾナ州、テキサス州、ニューヨーク州北部へのウェーハファブプロジェクトを誘導し、エンジン・バッテリー・シャシー制御を支えるMEMS圧力センサー、慣性センサー、磁気センサーの国内供給パイプラインを確保しています。Rogue Valley Microdevicesはすでにフロリダ州の工場向けに670万米ドルを確保しており、自動車向けMEMS生産能力をほぼ3倍に拡大する予定で、小規模ファウンドリーがこのプログラムのもとでいかにスケールアップできるかを示しています。この追加生産能力はリードタイムを短縮し、輸送リスクを低減し、デトロイトおよび沿岸部の組立工場へのジャストインタイム納品を支援します。大学は次世代マイクロマシニングプロセスを育む研究助成金を獲得し、米国自動車センサー市場内でのイノベーションをさらに定着させています。これらの取り組みが総合的にレジリエンスを高め、将来の生産を海外ファブから国内に引き戻しています。[1]「Rogue Valley MicrodevicesがCHIPS法から670万米ドルを受領」、Plant Services、plantservices.com

EV普及による1台あたりのセンサー搭載量の増加

電動モデルは内燃機関車の2〜3倍の半導体を搭載しており、2030年までにセンサーの価値がより大きなシェアを占めるようになっています。バッテリー管理システムだけでも、熱暴走を防ぐために複数の温度・電流・電圧ノードが必要です。位置センサーと磁気センサーは電動モーターの回転数を監視し、高電圧絶縁デバイスが安全性を維持します。政府の税額控除と全国規模の充電インフラ補助金が納車台数を加速させているため、サプライヤーはより過酷なエンジンルーム環境に対応するSiCベースの圧力・温度ダイの生産を拡大しています。その結果、車両全体の生産台数が横ばいであっても、米国自動車センサー市場は平均販売価格の上昇という恩恵を受けています。

コネクテッド保険テレマティクスの後付け

走行距離連動型保険プログラムは、加速度計、ジャイロスコープ、GNSSモジュールを活用して運転スタイルと走行距離を追跡します。2025年には米国の新車販売の5分の4以上がコネクテッドカーになると予測されており、古いモデルへのプラグイン式テレマティクスドングルの後付けが一般的になっています。独立系修理店はデバイスの設置・校正で新たな収益を得る一方、保険会社は保険金請求コストの増加を大幅に削減できる精緻なリスクスコアリングを獲得しています。このアフターマーケット需要が、米国自動車センサー市場全体でMEMS慣性センサーと4G/5Gゲートウェイのユニット数量を押し上げています。

ソフトウェア定義車両アーキテクチャ

中央ゾーンコントローラーが数百のノードからデータを集約し、無線でアップデートを配信するようになっています。Teslaはシンプルな配線によってケーブルの長さと重量を削減できることを実証し、主要OEMもこれに追随しています。Texas Instrumentsの高速レーダーおよびライダーチップは認識精度を向上させ、そのソフトウェアスタックはハードウェアを変更することなく将来の自律走行レベルにアップグレード可能です。[2]「ニュースリリース 2025年4月15日」、Texas Instruments、ti.com サプライヤーにとっては、進化するバックボーンにシームレスに組み込めるよう、暗号化通信と確定的レイテンシーを備えたセンサーを設計することが求められます。この変革により、米国自動車センサー市場は従来のモデルイヤー更新ではなく、クラウドネイティブの開発サイクルと連動し続けています。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コスト・価格下落によるティア1マージンの圧迫 | -1.2% | ミシガン州・オハイオ州・インディアナ州の自動車製造ベルト | 中期(2〜4年) |

| シリコン供給における水資源ストレス | -0.9% | アリゾナ州、ニューメキシコ州、テキサス州 | 長期(4年以上) |

| センサーレベルのサイバーセキュリティ | -0.8% | 全国規模、ワシントンDCに規制の焦点 | 中期(2〜4年) |

| 過酷環境における信頼性・校正 | -0.6% | 極端な気候地域:アラスカ州、砂漠南西部、北部中西部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シリコン供給における水資源ストレスの制約

アリゾナ州の次世代ファブは1日あたり大量の水を消費する可能性があり、すでに干ばつ圧力にさらされている帯水層をさらに逼迫させます。地域住民の反対や許認可の遅延が地元のウェーハ生産量を制限し、自動車向け圧力センサーおよび慣性センサーの供給を逼迫させる可能性があります。リスク軽減のため、メーカーはプロセス水の70%以上を回収するクローズドループリサイクルを導入していますが、設備投資が回収期間を長期化させています。追加サイトが承認されない場合、長期的な不足が米国自動車センサー市場の成長を抑制する可能性があります。

コスト・価格下落によるティア1マージンの圧迫

OEMはソフトウェアおよびハードウェアのロードマップを内製化しており、従来のティア1企業は価格を引き下げ、設計コストを吸収することを余儀なくされています。アナリストは、5年以内にサプライヤーの平均マージンがわずかに低下すると予測しています。収益性の低下は新たなセンシングプラットフォームへの研究開発支出を制限し、量産展開を遅らせます。米国を拠点とする一部のサプライヤーは統合サービスや無線校正サービスへの転換を図っていますが、広範な事業再編が米国自動車センサー市場内のイノベーション速度を依然として抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:圧力センサーがトップを維持、レーダーが差を縮める

圧力デバイスは2025年の収益の29.02%を占め、燃料噴射、ブレーキブースト、義務化されたタイヤ空気圧監視などの用途を支えています。圧力ユニットにおける米国自動車センサー市場規模は、燃費・排出量目標に沿って着実に拡大する見込みです。レーダーモジュールは現時点では規模が小さいものの、77GHzチップセット価格の低下とNCAPによるブラインドスポット・前方衝突・交差交通警告追加への圧力により、2031年にかけてCAGR8.02%で成長する見込みです。ティア1企業は現在、主流のSUVに四隅4Dレーダーをバンドル提供しており、センサーフュージョンがプレミアムセグメントから量産セグメントへと移行していることを示しています。

第2世代ミリ波アーキテクチャは、デジタルビームフォーミングとAI強化物体分類を単一のCMOSダイに統合しています。これにより部品表コストが削減され、熱設計が簡素化され、レーダーがカメラのみのADASシェアを侵食するのに役立っています。レーダーと慣性基準ユニットを組み合わせたサプライヤーは、GPSが遮断された場合でも高精度なオドメトリを実現し、米国自動車センサー産業内に新たな価値創出の機会をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:パワートレインがトップ、ADASが急成長

パワートレインシステムは2025年の支出の35.98%を占め、エアフロー、ノック、冷却水温度、バッテリーパックセンサーをカバーしています。ティア3排出規制への準拠がパワートレイン向け配分を高水準に維持しています。同時に、ADASおよび自律機能は2031年にかけてCAGR8.36%で拡大し、米国自動車センサー市場規模に占める割合を大幅に高める見込みです。超音波・カメラ・レーダー・ライダーの組み合わせがレベル2+機能を実現し、NHTSAの新たな自動緊急ブレーキ義務化がベースラインの需要量を確保しています。

冗長性目標を達成するため、OEMは横方向および縦方向制御に対して独立した二重センシングパスを指定しています。これにより2029年までに1台あたりの半導体総数が1,000個を超え、ADASがセンサー向け予算の最も急成長する項目として定着します。継続的な無線機能アップグレードにより、休眠状態の演算余力が車両販売後も数年にわたって収益化できるため、ライフサイクル収益がさらに伸長します。

車両タイプ別:乗用車が支配的、大型トラックが加速

乗用車は2025年の出荷量の64.55%を吸収しており、その圧倒的に高い生産台数が背景にあります。中型クロスオーバーユーティリティビークルでも1台あたりの搭載量が増加しており、需要が広がっています。連邦規制当局がクラス8トラックに自動緊急ブレーキおよび電子安定制御規制を展開するにつれ、大型商用車はCAGR8.62%を記録する見込みです。電子商取引の取扱量の増加が衝突警告センサーおよび疲労監視センサーの需要を高めています。こうした義務化により、生産台数の伸びが鈍い中でも大型用途における米国自動車センサー市場シェアが向上しています。

小型商用バンは、ラストマイル配送の成長と電動化補助金の恩恵を受け、より充実したテレマティクスパッケージの搭載が可能になっています。統合上の課題としては、高圧洗浄機の水しぶきに対するライダーハウジングのシーリングや、大電流トラクションインバーターからの電磁干渉の管理などが挙げられます。こうした特殊なニーズが専門サプライヤーとボディビルダーの共同設計を促し、米国自動車センサー産業内に新たな収益機会を生み出しています。

販売チャネル別:OEMが支配的、アフターマーケットが加速

工場装着品が2025年の売上高の87.92%を占めており、センサーを安全性が重要なネットワークに統合する複雑さを反映しています。自動車メーカーは複数年の供給契約を締結し、数量の見通しを確保しています。一方、保険会社・フリート管理者・テクノロジー企業が老朽化した車両にデータロガーやADAS校正キットを後付けするにつれ、アフターマーケットはCAGR8.99%で拡大する見込みです。成長はセルラーモデム、GPS、加速度計、CANゲートウェイと組み合わせたプラグアンドプレイ型MEMSハブに有利に働いています。

校正要件の高度化は、アライメントリグとソフトウェアサブスクリプションが参入コストを引き上げるため、独立系ワークショップにとって障壁となっています。サービスチェーン間の統合が進む可能性があり、米国自動車センサー市場内の交渉力がハードウェアとトレーニングをバンドル提供する機器ベンダーへと徐々に移行していくかもしれません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:内燃機関が依然最大、バッテリーEVが急増

内燃機関パワートレインは2025年に67.58%のシェアを維持しており、ガソリン式ピックアップトラックとSUVに対する消費者の継続的な選好が背景にあります。センサー支出は排気ガス再循環、粒子状物質フィルタリング、ターボブースト制御を中心に展開しています。バッテリーEVセンサーは連邦税額控除と全国規模の充電ネットワーク拡充に後押しされ、CAGR7.34%で拡大する見込みです。高精度シャント、ホール効果、光ファイバーセンサーが800Vアーキテクチャを監視し、炭化ケイ素圧力ダイが急速充電ループの冷却水流量を監視しています。

ハイブリッドシステムは、内燃機関と電動モーターの両方が独立した温度・振動監視を必要とするため、センシング層が重複して追加されます。ハイブリッドの累積台数が増加するにつれ、サプライヤーは共通の圧力・位置センサープラットフォームを活用でき、米国自動車センサー市場全体での立ち上げコストを平準化できます。

センサー技術別:MEMSが数量と勢いを支配

MEMSプラットフォームは2025年のユニット数の73.44%を供給し、CAGR7.21%で成長する見込みです。マイクロマシン加工された容量型および圧電抵抗型構造は、サイズ・コスト・振動耐性において比類のない性能を発揮します。ファウンドリーはASIC信号調整を統合したウェーハレベルパッケージをリリースしており、電力密度の高いインバーターの基板スペースを大幅に削減しています。MEMSマイクロミラーライダーの早期採用により、120°の視野角とサブ3センチメートルの深度精度が実現され、都市部の自動バレーモードに不可欠な性能が得られています。

バルク波超音波トランスデューサーやマクロマシン加工された圧力カプセルなどの非MEMSセンサーは、極端な圧力や流体適合性がシリコン構造を排除する用途でニッチを維持しています。それでも、MEMS内でのコスト低下が継続することで、これらのレガシー設計は徐々に置き換えられ、米国自動車センサー市場におけるMEMSの支配的地位が確固たるものになっています。

地域分析

ミシガン州やオハイオ州などの中西部諸州は引き続き大多数の車両を組み立てており、エンジン・シャシー・キャビンセンサーの絶対数において最大の統合量を誇っています。熟練した労働力プールと確立されたティア1クラスターにより、これらの地域は検証と量産において不可欠な存在となっています。しかし、グリーンフィールドファブへの資本はCHIPSおよびサイエンス法のもとで新たな半導体回廊が形成されるアリゾナ州とテキサス州の南西方向へと流れています。これらのファブが量産体制に入ると、センサーウェーハを中西部のモジュールラインに直接出荷できるようになり、米国自動車センサー市場全体の物流リスクと在庫バッファーが縮小します。

カリフォルニア州は全国の電気自動車普及率をリードしており、それが高電圧電流・温度・絶縁センサーの採用加速につながっています。シリコンバレーのソフトウェア企業は半導体専門家と緊密に連携し、レベル2+オートパイロット機能を支えるセンサーフュージョンアルゴリズムを洗練させています。公道走行許可証がライダーおよびレーダーのスタートアップ企業をサンフランシスコとロサンゼルスでのパイロットフリートに誘致し、沿岸部のイノベーションの好循環を強化しています。

北東部および中部大西洋岸は交通密度が高く、冬季が厳しい環境にあります。そのため需要は、塩水噴霧や氷点下の条件に対応できるレーダーおよび全天候型カメラモジュールに偏っています。コネチカット州、ニューヨーク州、ペンシルベニア州の保険会社本社がテレマティクスの展開を推進し、アフターマーケットのドングル普及を促しています。一方、テネシー州やサウスカロライナ州などの南東部諸州はいくつかの新たなバッテリー工場およびEV組立プロジェクトを誘致しており、パックレベルの温度・圧力センサーの地域消費を拡大しています。これらの地理的ダイナミクスが総合的に、米国自動車センサー市場にサービスを提供するサプライヤーにとってバランスの取れた地域フットプリントを構築しています。

競合環境

半導体大手5社—Infineon、NXP、STMicroelectronics、Texas Instruments、Renesas—が2024年の収益の過半数をわずかに超えて獲得しており、寡占状態が確認されています。Continental、Bosch、Densoは依然としてモジュールレベルの統合をリードしていますが、OEMが次世代レーダーおよびバッテリーコントローラー向けにチップメーカーと直接交渉するにつれ、その影響力は薄れています。Texas Instrumentsは最近、システムレイテンシーを削減する2.5ナノ秒応答ライダードライバーと、検知距離を500メートル超に延長する新たな77GHzレーダートランシーバーを発表しました。

国内生産能力の増強がさらに勢力バランスを変えています。CHIPS補助金に支援されたファウンドリースタートアップは、二重調達を求めるティア1企業に対してシリコン・オン・インシュレーターMEMSなどのニッチプロセスを提供できます。戦略的アライアンスにより、ファブレスレーダー設計企業と高抵抗率基板を専門とするウェーハファブが連携し、量産スケーラビリティを確保しています。垂直統合されたセンサーとソフトウェアのスタックを習得したサプライヤーは、車両がデータプラットフォームへと進化するにつれてプレミアムマージンを獲得できる立場にあります。

ティア1企業はマージン圧縮に直面しながらも、統合の専門知識を維持しています。先見性のある企業は、複数ベンダーのチップを統合し、サイバーセキュリティキーを管理し、ISO 26262安全性を認証するシステムオーケストレーターとして自社を再定位しています。このオーケストレーションの価値はECUドメインが追加されるたびに高まり、米国自動車センサー市場においてシリコン直接収益が上流に移行する中でも、機敏なティア1企業が存在感を維持できるようにしています。

米国自動車センサー産業リーダー

Texas Instruments Incorporated

Robert Bosch GmbH

Continental AG

Denso Corporation

Infineon Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Texas InstrumentsがLMH13000ライダーレーザードライバーおよびAWR2944P mmWaveレーダーSoCを発表し、より高速かつ長距離の認識を実現。

- 2024年1月:InfineonがXensiv TLI5590-A6W磁気位置センサーを発表し、バッテリーEVの電動モーター制御を対象とした製品を投入。

- 2023年2月:Continentalが電動パワーアシストシステムのステアリング精度向上を目的としたeRPS回転位置センサーを発売。

米国自動車センサー市場レポートの範囲

米国自動車センサー市場は、最新の技術開発を含む現在および今後のトレンドを網羅しています。本レポートでは、タイプ・用途・車両別にさまざまな市場領域の詳細な分析を提供します。国内の自動車センサー製造企業の市場シェアもレポートに記載されます。

| 温度センサー |

| 圧力センサー |

| 速度・速度センサー |

| レベル・位置センサー |

| 磁気センサー |

| ガス・化学センサー |

| 慣性センサー(加速度計・ジャイロスコープ) |

| ライダーセンサー |

| レーダーセンサー |

| 超音波センサー |

| 画像・カメラセンサー |

| 電流センサー |

| パワートレイン |

| ボディエレクトロニクス・快適性 |

| 車両セキュリティ・安全性 |

| ADASおよび自律システム |

| テレマティクス・コネクティビティ |

| バッテリー管理(EV) |

| 二輪車 |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| OEM |

| アフターマーケット |

| 内燃機関車両 |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| 燃料電池電気自動車 |

| MEMS |

| 非MEMS・マクロセンサー |

| センサータイプ別 | 温度センサー |

| 圧力センサー | |

| 速度・速度センサー | |

| レベル・位置センサー | |

| 磁気センサー | |

| ガス・化学センサー | |

| 慣性センサー(加速度計・ジャイロスコープ) | |

| ライダーセンサー | |

| レーダーセンサー | |

| 超音波センサー | |

| 画像・カメラセンサー | |

| 電流センサー | |

| 用途別 | パワートレイン |

| ボディエレクトロニクス・快適性 | |

| 車両セキュリティ・安全性 | |

| ADASおよび自律システム | |

| テレマティクス・コネクティビティ | |

| バッテリー管理(EV) | |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| 小型商用車 | |

| 大型商用車 | |

| 販売チャネル別 | OEM |

| アフターマーケット | |

| 推進方式別 | 内燃機関車両 |

| ハイブリッド電気自動車 | |

| バッテリー電気自動車 | |

| 燃料電池電気自動車 | |

| センサー技術別 | MEMS |

| 非MEMS・マクロセンサー |

レポートで回答される主要な質問

米国自動車センサー市場の現在の価値はいくらですか?

市場は2026年に61億3,000万米ドルと評価されており、2031年に向けてCAGR7.05%で拡大する軌道にあります。

現在最大のシェアを持つセンサーカテゴリーはどれですか?

圧力センサーは、義務化されたタイヤ空気圧監視とパワートレイン用途により、2025年の収益の29.02%を占めてトップとなっています。

米国自動車センサー市場においてレーダーセンサーはどのくらいの速さで成長していますか?

レーダーモジュールは2026年から2031年にかけてCAGR8.02%を達成すると予測されており、最も急成長しているセンサータイプとなっています。

CHIPS法がセンサーサプライヤーにとって重要な理由は何ですか?

390億米ドル相当の連邦補助金と税額控除が米国内の新たなファブの資金調達に充てられており、サプライチェーンを短縮し、MEMS生産能力を拡大してレジリエンスを向上させています。

最も強い成長機会を提供する車両セグメントはどれですか?

バッテリー電気自動車は2031年にかけてCAGR7.34%という最高のセンサー成長率を示しており、内燃機関モデルの2〜3倍の半導体を使用しているためです。

新たな安全規制はどのように需要に影響していますか?

シートベルトリマインダーに関するNHTSA義務化および提案されている自動緊急ブレーキ規制により、追加のレーダー・カメラ・乗員検知センサーが必要となり、サプライヤーのベースライン成長が確保されています。

最終更新日: