自動車用サンルーフ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.49 十億米ドル |

| 市場規模 (2031) | 32.86 十億米ドル |

| 成長率 (2026 - 2031) | 9.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用サンルーフ市場分析

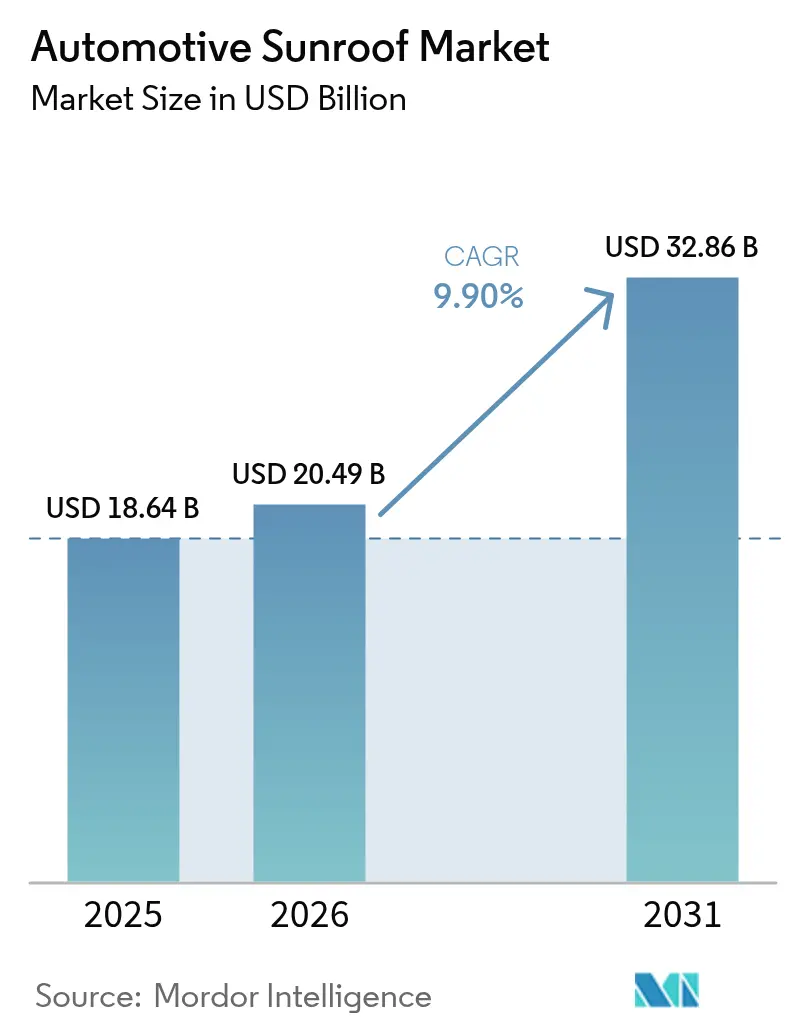

2026年の自動車用サンルーフ市場規模は204億9,000万米ドルと推定され、2025年の186億4,000万米ドルから成長し、2031年には328億6,000万米ドルに達する見込みで、2026年から2031年にかけて9.90%のCAGRで成長します。今後5年間で、パノラミックシステムが高級車から中間セグメントモデルへと移行するにつれて需要が増加し、コスト削減の学習曲線、モジュラープラットフォームエンジニアリング、および量販ブランドによる積極的なトリムライン展開によって後押しされます。成長はまた、SUVへの構造的シフト、熱管理のための固定ガラスルーフを好む電気自動車(BEV)普及の拡大、および熱と眩しさを軽減するエレクトロクロミックスマートガラスの急速な採用を反映しています。製品需要に加え、アジア太平洋地域の地域的なコスト優位性、大型車に対する北米の消費者嗜好、および軽量素材に向けた規制の推進が上昇軌道を強化しています。スマートガラスパートナーシップと大量生産を組み合わせたサプライヤーは、ルーフガラスと自動運転センサーの間のアーキテクチャ上の衝突という新たな課題が生じる中でも、増分的な価値を獲得する位置にあります。

主要なポイント

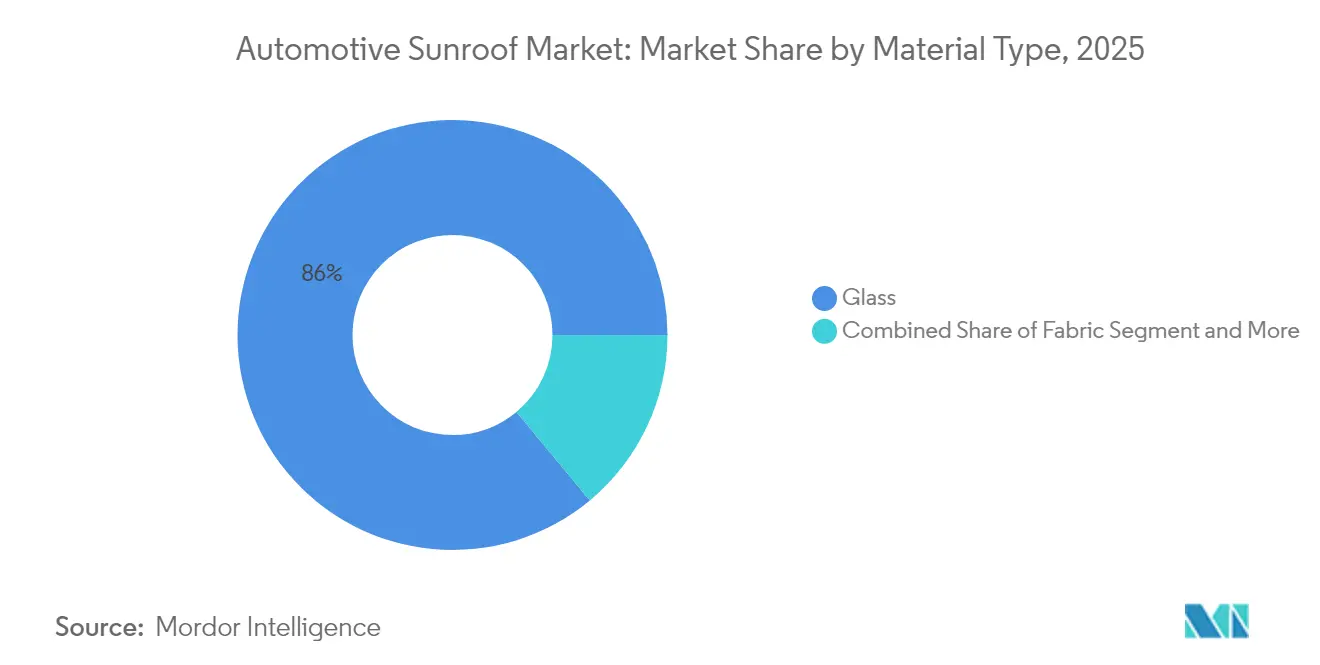

- 素材タイプ別では、ガラスが2025年の自動車用サンルーフ市場シェアの86.03%を占め、ファブリック代替品は2031年にかけて14.73%のCAGRで成長すると予測されています。

- サンルーフシステムタイプ別では、パノラミック形式が2025年に63.60%のシェアで支配的であり、同カテゴリーは2031年にかけて16.72%のCAGRという最高の成長率も記録しています。

- 操作タイプ別では、電動機構が2025年に92.75%のシェアを占め、12.45%のCAGRで進展しており、手動ユニットを着実に置き換えています。

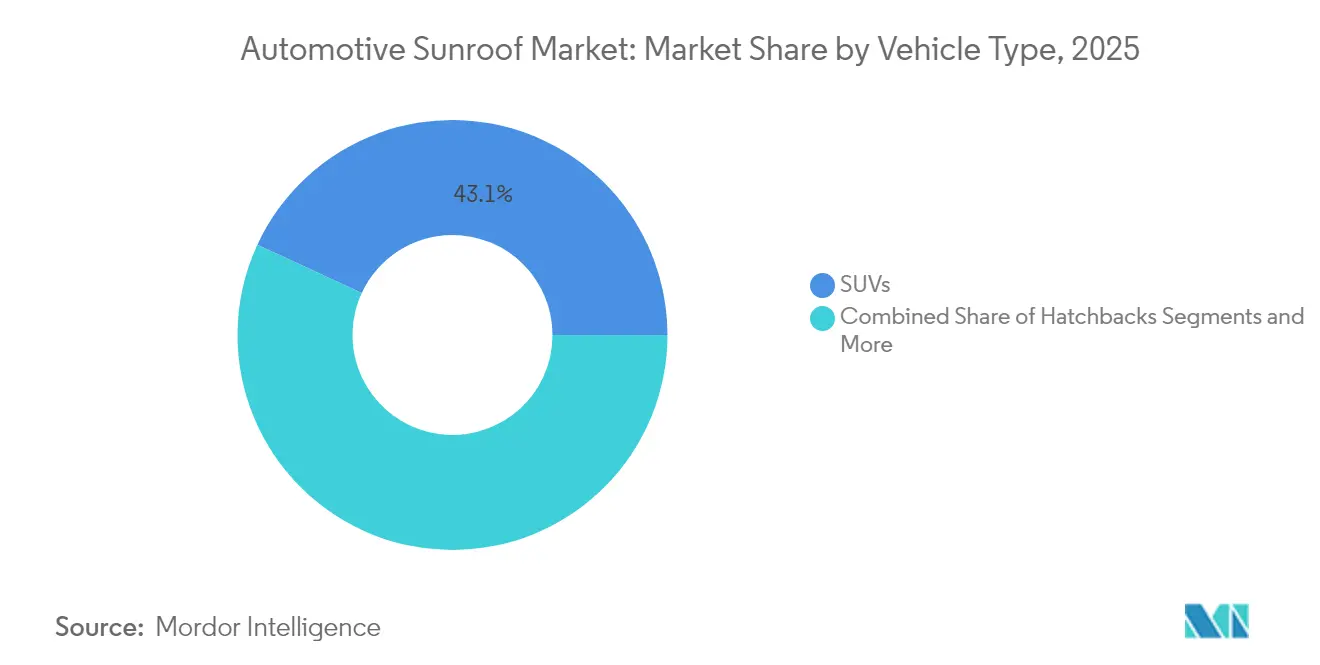

- 車両タイプ別では、SUVが2025年の自動車用サンルーフ市場規模の43.10%のシェアをリードし、2026年から2031年にかけて12.05%のCAGRが見込まれています。

- 推進方式別では、内燃機関車が2025年に75.40%のシェアを維持し、BEVは2031年にかけて最速の17.38%のCAGRを記録する見込みです。

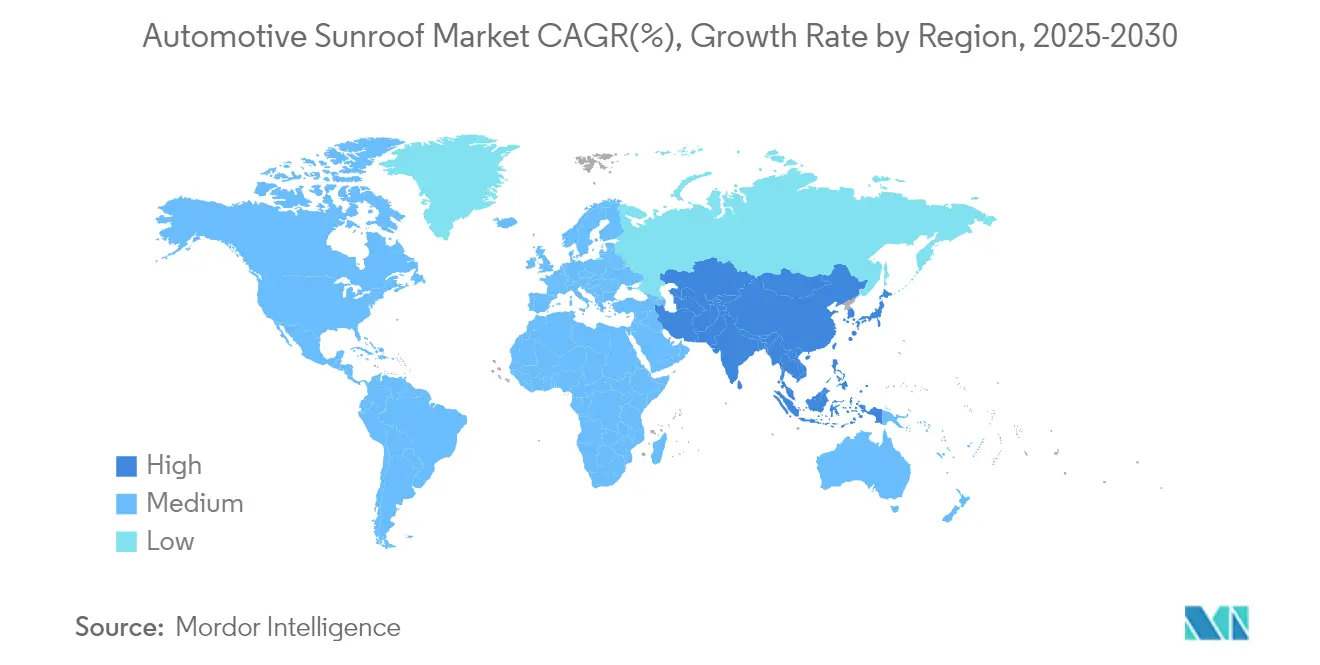

- 地域別では、北米が2025年に37.85%の収益を獲得し、アジア太平洋地域が2031年にかけて最速の13.29%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用サンルーフ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OEM生産計画におけるSUVミックスシフト | +2.8% | 北米とEUが中心、アジア太平洋地域への波及 | 短期(2年以内) |

| EV OEMによるソーラー統合ルーフの採用 | +1.8% | 世界規模、テスラとメルセデスがプレミアムセグメントをリード | 中期(2〜4年) |

| 中間セグメント車へのプレミアム機能の波及 | +1.5% | 世界規模、インド・中国・東南アジアでの早期普及 | 中期(2〜4年) |

| 合わせガラスおよびエレクトロクロミックガラスの革新 | +1.2% | 欧州と北米がリード、アジア太平洋地域での採用が続く | 長期(4年以上) |

| 軽量ポリカーボネートモジュール | +0.9% | EVに注力する市場:欧州、中国、カリフォルニア州 | 長期(4年以上) |

| ディーラーによるOTAサンルーフ解除アップグレード | +0.7% | 北米とEU、コネクテッドビークル市場への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OEM生産計画におけるSUVミックスシフト

世界の組立スケジュールはSUVに傾いており、その高いルーフラインはロールオーバー評価を損なうことなく、より大きなガラス開口部を受け入れることができる。2019年度から2024年度にかけて、インドのSUVのシェアは倍増し、北米とヨーロッパでも同様の複合的な伸びが見られた。このトレンドが自動車用サンルーフ市場に強い勢いをもたらしている。電動SUVはバッテリーパックがフラットなアンダーフロアを必要とするため、デザイナーが広大なルーフパネルを活用してラウンジのような車内空間を実現できることから、さらなる推進力を加えている。ボディ・イン・ホワイトの最初期段階でサンルーフ開口部を設計することで後の手直しが減るため、OEMのプログラムチャーターにはデフォルトでサンルーフ取付ポイントが含まれるようになった。Inalfaなどのティア1サプライヤーは、SUV専用のルーフライン溶接セルと工具を導入することで対応し、予約スケジュールに対応するために年間生産能力を600万台以上に引き上げている。

EV OEMによるソーラー統合ルーフの採用

太陽光発電ルーフモジュールは12ボルトバッテリーと車内電子機器にトリクル充電を供給し、バッテリー電気自動車における寄生ドレインを相殺する。以前は、高照射条件下で1日あたり2〜3kmの回復レンジを実現し、環境意識の高い購買者を獲得するのに十分であった。テスラのパイロットプログラムが消費者の認知を高め、メルセデスのコンセプトセダンは積層安全ガラスの下にマルチジャンクションセルを統合している。これらのイノベーションが自動車用サンルーフ市場に新たな機会を創出している。生産の複雑さは増すものの、プレミアムマージンと環境ブランディングが近期展開を正当化する。サプライヤーは太陽電池の専門家と協力し、振動や雹の衝撃に対する耐久性を確保している。ユニット経済性が改善するにつれ、屋外に長時間駐車されるフリートおよびライドヘイルBEVへのニッチな採用が拡大すると予想される。

中間セグメント車へのプレミアム機能の波及

主流モデルは現在、サンルーフを目玉として宣伝しており、かつては高級グレードに限られていた技術が3万米ドル以下の車両にも普及している。Hyundai Motor Indiaがミッドサイズ SUVにパノラミックユニットを装着するという決定は、取引価格を引き上げながら上昇志向の購買者を満足させる戦略を示している。このシフトが自動車用サンルーフ市場の拡大に貢献している。ボリュームが拡大するにつれてユニットあたりのコストが低下し、OEMは価格に敏感な市場においてもマージンを損なうことなく対応できるようになる。室内に差し込む光と開放的な空の感覚は、馬力の向上よりもライフスタイルの魅力を重視する若い顧客に強く響く。採用が広がるにつれ、サプライヤーは複数のボディスタイルに対応した標準化モジュールを微調整し、ハイミックスプラットフォームを計画する自動車メーカーの統合を円滑化している。

合わせガラスおよびエレクトロクロミックガラスの革新

第2世代のエレクトロクロミックルーフは、UV放射の99%を遮断しながら車内光を40倍調光し、開放感と乗員の快適性の間の従来のトレードオフを解消します。Ambilightは2025年のCESで商業化準備が整ったスマートパネルを披露し、10社以上のブランドとの協力関係と530件の特許を主張しています[1]「次世代エレクトロクロミックルーフソリューション」、Ambilight Inc.、ambilightinc.com。Research FrontiersのSPD-Smart基板はプレミアムクーペとリムジンに採用され、OEM認証のためのライフサイクル耐久性を実証しています。スマートフォンアプリケーションにより、乗員はリアルタイムで色調を調整したり、明るさをHVAC設定と同期させたりすることができます。これらの機能は乗車体験を向上させ、無線アップデートを通じて追加のシェーディングモードを解除するサブスクリプションベースの機能を可能にし、車両の寿命を通じて自動車メーカーに新たな収益手段を提供します。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設置・保証コスト | −1.8% | 世界規模、特に価格に敏感な新興市場 | 短期(2年以内) |

| 漏水・NVH(騒音・振動・ハーシュネス)の懸念 | −0.9% | 全市場、プレミアムセグメントでの影響が大きい | 中期(2〜4年) |

| より厳格なロールオーバー・ルーフ規制 | −0.6% | 北米とEU、NHTSAとユーロNCAPがリード | 長期(4年以上) |

| 自動運転車ルーフセンサーの設置スペース競合 | −0.4% | 先進的な自動運転車市場:米国、EU、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設置・保証コスト

工場装着サンルーフの部品表合計と労務費は、小型車の小売価格の3〜5%に相当する場合があり、価値認識が鋭い新興経済圏ではハードルとなっている。このコスト課題は自動車用サンルーフ市場にとって主要な抑制要因であり続けている。精密工具と広範な漏水テストにより、最終組立ラインのタクトタイムが長くなる。保証責任は車両の寿命にわたって続くため、OEMはシールと排水チャンネルを過剰設計せざるを得ない。エレクトロクロミックガラスと太陽電池は、振動と熱サイクルに耐えなければならない電子機器を追加し、フィールド故障引当金をさらに膨らませる。Inalfaなどのサプライヤーが規模の経済を活用して変動コストを削減しているものの、初期支出はエントリーレベルモデルへの普及を遅らせるほど依然として重要である。

漏水・NVH(騒音・振動・ハーシュネス)の懸念

初期世代のルーフからの浸水事例は、現在のエラストマーシールが1,500時間の塩水噴霧および周期的圧力テストに対して堅牢であることが証明されているにもかかわらず、依然として購買者の感情に影響を与えている。このような信頼性への懸念は、自動車用サンルーフ市場に引き続き課題をもたらしている。パノラミックパネルは周囲長を拡大させ、特に軽量ポリカーボネートがガラスに取って代わる場合に、熱膨張による寸法不一致のリスクを高める。ノイズ・バイブレーション・ハーシュネスは、エンジンのマスキングが消えるバッテリー電気自動車の車内でより顕著になり、時速80kmを超えると風切り音が乗客を不快にさせる。Chemours社の特殊潤滑剤はマイナス30℃でのガスケットの柔軟性を維持するが、OEMの検証サイクルは依然として長い。認識が完全に変わるまで、慎重な消費者はオプトアウトする可能性があり、保守的な市場での採用を抑制する。[2]「自動車用シール向け高性能潤滑剤」、The Chemours Company、chemours.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:軽量化に焦点を当てたイノベーションがガラスのリードを縮小

ガラスは、光学的透明度、耐傷性、および確立されたフロートガラスサプライチェーンにより、2025年の自動車用サンルーフ市場の86.03%のシェアを維持しました。このセグメントはAGCとFuyaoからのガラス輸出の大部分を占めました。しかし、OEMが電動クロスオーバーにおけるあらゆる重量削減を追求する中、ファブリックとポリカーボネートの代替品が14.73%のCAGRで上昇しています。ファブリックモジュールはルーフあたり最大20kgを削減し、重心高さを改善します。これはロール安定性アルゴリズムにとって重要な要素です。

ポリカーボネートの採用はまた、頭部形状衝撃時に曲がることで歩行者保護規則の強化にも対応しており、これは硬質ガラスでは実現できない設計です。初期の工具コストは依然として高いですが、既存のスタンピングと互換性のあるモジュラーインサートが移行を容易にします。時間の経過とともに、バッテリーパックが大型化し、航続距離への不安が積極的な重量目標を強いるにつれて、軽量素材の自動車用サンルーフ市場規模は拡大するはずです。従来のガラスサプライヤーは置き換えリスクに備えてハイブリッドラミネートラインに投資し、航空宇宙複合材料企業は超高級ブランドのためにポリカーボネートスキンと炭素繊維フレームの共硬化を探求しています。この競争的な相互作用はマージンに圧力をかけますが、材料科学のブレークスルーを加速させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サンルーフシステムタイプ別:パノラミック形式がスタイリングの方向性を設定

パノラミックルーフは2025年の自動車用サンルーフ市場の63.60%を獲得し、より大きなガラスを高級感と同一視する顧客に支えられて、最速の16.72%のCAGR見通しを提供します。2枚パネルのセットアップはほぼ全長にわたって延び、後部座席の乗客にもかつて前席乗員専用だった空の眺めを提供します。BEVアーキテクチャは、バッテリーパックがフロアパンのねじり剛性を強化し、ルーフカットの剛性ペナルティを軽減するため、これらのスパンに対応します。

自動車メーカーにとって、フルワイドサンルーフでコンパクトSUVを差別化することは、パワートレインを再調整するよりもコストが低いため、デザインスタジオはフェイスリフトプログラムでこの機能を好みます。ビルトインのチルト・スライドバリアントはセダンに引き続き対応し、ポップアップとスポイラータイプは空力抵抗が車内の広さを上回るニッチなスポーティクーペを満たします。パノラミックシステムにおける自動車用サンルーフ市場規模の成長はまた、スマートガラス電子機器への需要を促進します。より大きな表面積が太陽熱負荷と眩しさの懸念を増幅させるためです。サプライヤーはゾーン調光と順次開口シーケンスを統合し、これらの機能はアンビエントライティングスクリプトと音声アシスタントと連携して、2030年まで技術的に活発なカテゴリーを維持します。

操作タイプ別:電動化が標準要件に

電動機構の普及率は2025年に総ユニットの92.75%に達し、12.45%のCAGRで成長しており、新車購買者の間でパワードアクチュエーションが基本的な期待となっています。堅牢なメカトロニクスコントローラーは現在、ボディドメインコンピューティングとインターフェースし、ソフトクローズ、挟み込み防止、雨感知自動閉鎖機能を提供します。モーターコストが1アセンブリあたり20米ドル以下に低下するにつれて、手動クランクシステムはマイクロカーと予算市場向けの価格リーダートリムにのみ残存します。

無線ファームウェアパスは、有料コンフォートパッケージの一部として段階的な開口速度や同期されたルーフとウィンドウの換気を解除することで、定期的な収益の可能性を生み出します。したがって、電動システムが占める自動車用サンルーフ市場シェアは依然として決定的であり、残存する手動ボリュームは毎年縮小すると予測されています。サプライヤーは静粛なBEV車内向けに最適化された遊星歯車ボックスでアクチュエーターカタログを多様化し、半導体不足がビルドプランの安定性を維持するためのデュアルソーシング戦略を推進しています。

車両タイプ別:SUVアーキテクチャがボリュームとマージンを支える

SUVは2025年の自動車用サンルーフ市場需要の43.10%を提供し、セダン、ハッチバック、MPVを上回りました。高いルーフ曲率は頭上空間を削ることなく大型開口部を許容し、消費者はパノラミックルーフをアウトドアライフスタイルのナラティブと一致するものとして捉えています。12.05%のCAGRは、世界のOEM生産能力の再配分から生じています。北米とアジアの工場が既存の小型車プラットフォームのクロスオーバー派生モデルのためにラインを改造しています。

並行して、セダンのシェアは低下していますが、後部座席の雰囲気が乗車評価に影響するフリートとライドヘイルチャンネルでは依然として重要です。ハッチバックは、サブコンパクト価格帯にかつてなかった上昇志向のオプションを求める都市の若者として機能の民主化に取り組んでいます。多目的車は、プレミアムタッチを求める観光・空港シャトル事業者に対応するより広い開口部を処理するために複合材補強材でスライドルーフレールを改造します。2030年まで、デザイナーはダッシュボードのHMIテーマと調和したシェーディングを統合し、スポーツまたはエコプロファイルの走行モードにルーフの開放感を結びつけます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両推進方式別:BEV採用が機能バンドルを加速

内燃機関モデルは2025年の設置台数の75.40%を依然として占めており、より広いパワートレインパークを反映しています。BEVが17.38%のCAGRを記録し、一般的なEVボリューム成長を上回り、パノラミックガラスが静粛で振動のない車内の主要な差別化要因であることを示すにつれて、格差は急速に縮まっています。バッテリーパッケージングはトランスミッショントンネルを排除し、デザイナーが頭上の光で強化されたラウンジのような車内を作成できるようにします。

ハイブリッドとプラグインハイブリッドのバリアントは遅れていますが、充電インフラが遅れている地域では特に増分的な需要に貢献しています。エンジニアリングチームはBEVに一体型固定ガラスを好み、シーリングを簡素化し、センサーポッドやライダーコーナー用のヘッドライナースペースを確保します。充電ネットワークが成熟するにつれて、ソーラー補助ルーフはブランディングツールとなり、早期採用者に日当たりの良い気候でのエコステータスと具体的な効率上のメリットを提供します。電動推進車両が占める自動車用サンルーフ市場規模は、したがって基礎となるEV市場よりも速く成長し、ルーフモジュールとバッテリー熱管理システムを共同設計するサプライヤーのインセンティブを強化します。

地域分析

北米は2025年の収益の37.85%を占め、大型車への消費者の需要とプレミアム利便性機能の高い採用率に支えられています。国内ブランドの中型SUVへのパノラミックガラスの標準化がボリュームを維持し、高級輸入車はエレクトロクロミック調光とソーラーハーベスティングで技術的なハードルを引き上げています。厳格なロールオーバー基準は堅牢なスチールまたはアルミニウム補強フレームを必要としますが、確立された規制環境によりサプライヤーは長いサイクルにわたって工具コストを償却でき、マージンを健全に保っています。

アジア太平洋地域は2031年にかけて13.29%のCAGRという最も急峻な成長軌道を示しています。中国は絶対的なボリュームでリードし、BEVシェアの上昇と地域部品への多額の政府インセンティブを組み合わせています。インドの部品セクターは8%のCAGRで成長し、国内調達を可能にして上陸コストを下げ、関税リスクを排除しています。Inalfa–Gabrielなどの合弁事業はプネー近郊に工場を立ち上げ、モンスーンシーリング要件に合わせたパノラミックルーフを備えた次世代クロスオーバーに対応します。東南アジアの生産拠点がこれに続き、ASEAN域内でローカライズされた部品の輸入関税免除によって支援されています。

欧州はプレミアム技術プロファイルを維持しており、ドイツのOEMが合わせガラスとゾーンSPD調光のパイオニアとなっています。軽量化指令はWLTPの下で車両CO₂排出量を削減する複合材ルーフフレームを促進します。サプライヤーはスタイリングスタジオと緊密に連携するために地域の自動車クラスターにR&Dを共同設置しています。その他の地域では、南米と中東・アフリカは依然として初期段階にありますが、ピックアップ改造市場と観光バンが単純な手動操作スポイラーへの需要のポケットを生み出しています。経済指標が改善するにつれて、サプライヤーのプレイブックはシートメタルを再設計することなくエントリーレベルのガラスからエレクトロクロミックまでスケールできるモジュラーキットを強調します。

競争環境

自動車用サンルーフ市場は適度に集中したままです。Webastoの垂直統合されたガラス強化が供給を確保し、Magnaはスタンピングと電子機器を組み合わせてターンキールーフモジュール契約を実現します。Inalfaは地域的な機動性を強調し、OEMの組立フットプリントに合わせて中国、スロバキア、インドにラインを設置しています。

スマートガラスの専門家、太陽電池インテグレーター、軽量複合材料企業が参入ポイントを求めるにつれて、競争の緊張が高まっています。Ambilightは確立されたティア1企業と提携してガラスに電子機器を組み込み、機械部品への高い資本支出を回避しています。AGCは高付加価値コンテンツをコアガラス能力の中に維持するために可変透過コーティングに投資しています。同時に、センサーメーカーはライダーを搭載するためのルーフトップスペースを求め、視認性ゾーンとガラスパネル面積の間の設計上の妥協を促しています。

OEMがチップやアクチュエーターの不足に備えてモジュールをデュアルソーシングする際に価格圧力が生じます。しかし、ティア1企業は、駐車中に車内温度を5℃下げるアクティブ換気アルゴリズムなど、システムレベルの差別化によってマージンを守ります。水管理チャンネル、挟み込み防止ロジック、または薄膜光起電力に関する知的財産ポートフォリオがさらに参入障壁を高めます。予測期間を通じて、製造規模と新機能を融合させた既存企業が、コスト、性能、および進化する規制上の制約のバランスを取るのに最も有利な位置にあります。

自動車用サンルーフ業界のリーダー企業

Webasto Group

Inalfa Roof Systems Group B.V.

Inteva Products LLC

Yachiyo Industry Co. Ltd

Magna International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Ambilightは、40倍の可変調光と99%のUV遮断を備えた第2世代エレクトロクロミックサンルーフガラスを発表し、10社のOEMとの契約締結と530件の特許を挙げました。

- 2024年12月:Kia Indiaは、デュアルパネルパノラミックルーフを主要な販売ポイントとして特徴とするSyros SUVを発表しました。

- 2024年12月:Inalfa Roof SystemsとGabriel India(22億米ドルのAnand Groupの主力企業)のコラボレーションであるInalfa Gabriel Sunroof Systems(IGSS)は、サンルーフへの急増する需要に応えるため、インドの西部および北部の自動車ハブに新工場を設立する計画を発表しました。

世界の自動車用サンルーフ市場レポートの範囲

車両のサンルーフとは、光と新鮮な空気を乗客室に取り込む、車両ルーフの固定または開閉可能な開口部です。手動操作または手動駆動の透明または非透明パネルであり、サンルーフの有無は車両によって異なります。

レポートの範囲は、素材タイプ、タイプ、車両タイプ、および地域に基づくセグメント化をカバーしています。素材タイプ別では、市場はガラス、ファブリック、その他の素材タイプにセグメント化されています。タイプ別では、市場はビルトインサンルーフ、チルト・アンド・スライドサンルーフ、パノラミックサンルーフにセグメント化されています。車両タイプ別では、市場はハッチバック、セダン、スポーツ・ユーティリティ・ビークルにセグメント化されており、地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。

レポートはまた、前述の地域における自動車用サンルーフ市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(10億米ドル)ベースで算出されています。

| ガラス |

| ファブリック |

| その他 |

| ビルトイン |

| チルト・アンド・スライド |

| パノラミック |

| ポップアップ・スポイラー |

| 電動 |

| 手動 |

| ハッチバック |

| セダン |

| SUV |

| MPV・その他 |

| ICE |

| BEV |

| HEV・PHEV |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ガーナ | |

| アフリカその他 |

| 素材タイプ別 | ガラス | |

| ファブリック | ||

| その他 | ||

| サンルーフシステムタイプ別 | ビルトイン | |

| チルト・アンド・スライド | ||

| パノラミック | ||

| ポップアップ・スポイラー | ||

| 操作タイプ別 | 電動 | |

| 手動 | ||

| 車両タイプ別 | ハッチバック | |

| セダン | ||

| SUV | ||

| MPV・その他 | ||

| 車両推進方式別 | ICE | |

| BEV | ||

| HEV・PHEV | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ガーナ | ||

| アフリカその他 | ||

レポートで回答される主要な質問

自動車用サンルーフ市場の現在の規模はどのくらいですか?

市場は2026年に204億9,000万米ドルと評価されており、9.90%のCAGRで成長し、2031年までに328億6,000万米ドルに達すると予測されています。

主要なサプライヤーは誰ですか?

Webasto、Inalfa、Magna Internationalは、グローバルな製造フットプリント、長期的なOEM契約、スマートガラス技術への継続的な投資により、生産を支配しています。

自動車用サンルーフ市場で最も成長が速い地域はどこですか?

アジア太平洋地域は、中国とインドでの車両生産の増加と地域化されたサプライチェーンに牽引され、2031年にかけて最高の13.29%のCAGRを記録しています。

従来のガラスルーフに取って代わっている素材は何ですか?

軽量ポリカーボネートとファブリックモジュールが台頭しており、最大50%の重量削減を達成し、OEMがEVの航続距離向上を追求する中で14.73%のCAGRを記録しています。

電動サンルーフと手動サンルーフの違いは何ですか?

現在設置台数の92.75%を占める電動ユニットは、雨感知閉鎖やスマートフォン制御などの機能のために車両電子機器と統合されていますが、手動システムは機械式クランクに依存しています。

最終更新日: