電気自動車向け高出力充電器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

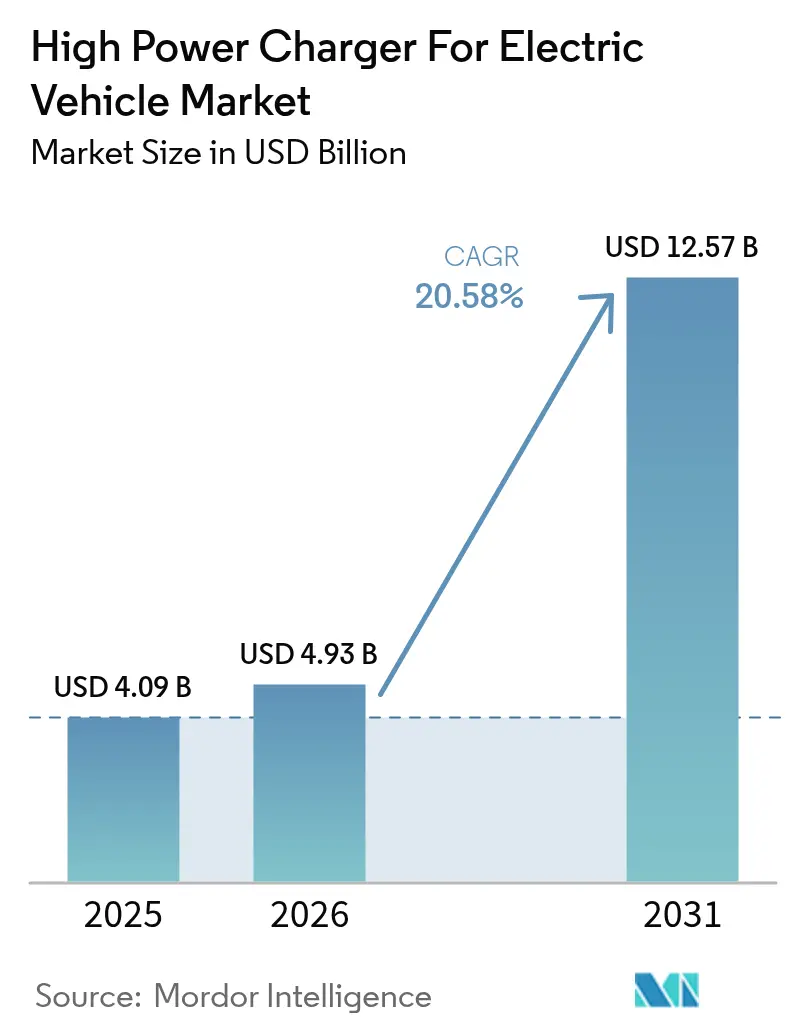

| 市場規模 (2026) | 4.93 十億米ドル |

| 市場規模 (2031) | 12.57 十億米ドル |

| 成長率 (2026 - 2031) | 20.58% CAGR |

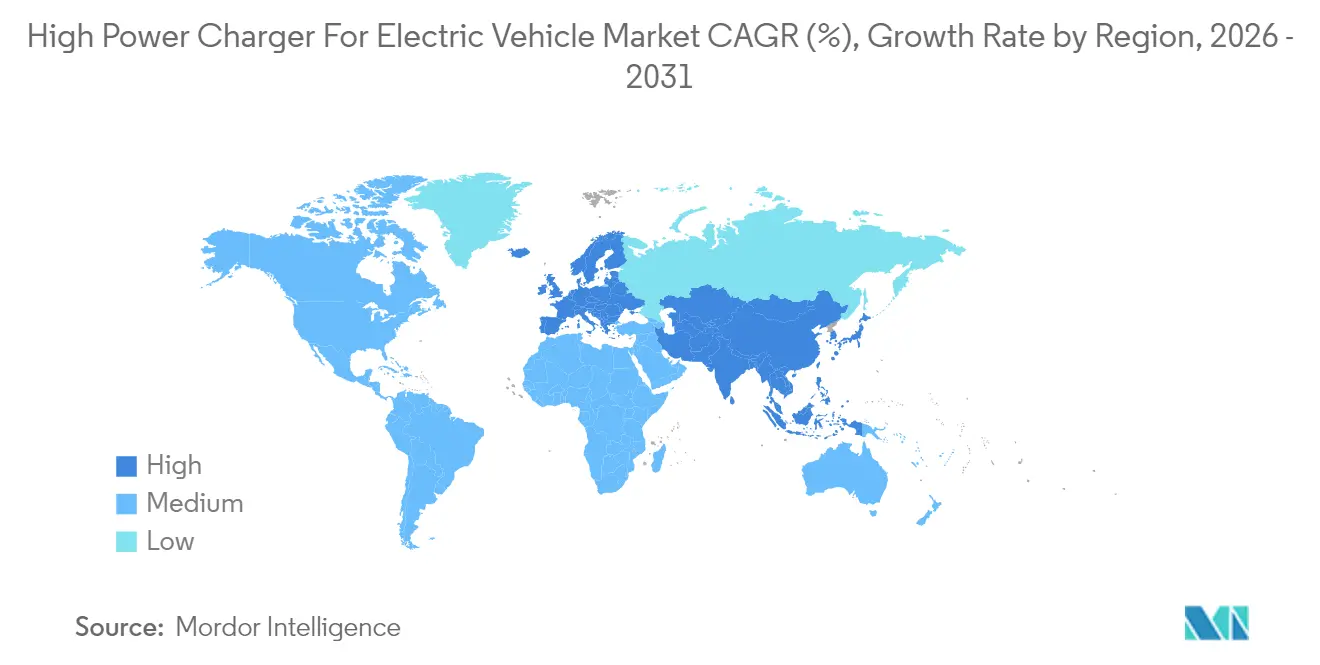

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車向け高出力充電器市場分析

電気自動車向け高出力充電器の市場規模は、2025年の40億9,000万米ドルから2026年には49億3,000万米ドルへと拡大し、2026〜2031年の期間において20.58%のCAGRで成長し、2031年には125億7,000万米ドルに達すると予測されます。成長の基盤となる三つの構造的な転換が挙げられます。第一に、自動車メーカーが350kWを超える出力を必要とする800ボルト車両プラットフォームを展開していること、第二に、各国政府が農村部および幹線道路に向けて数十億米ドル規模の補助金を投入していること、第三に、充電ポイント事業者が車両系統連系(ビークル・トゥ・グリッド)による系統サービス収益を通じてサイト経済性を高めていることです。2024年には、中国の郡レベルでのカバレッジ義務化政策に牽引され、アジア太平洋地域が世界収益への主要な貢献地域として台頭しました。一方、欧州では代替燃料インフラ規則(Alternative Fuels Infrastructure Regulation)に支えられ、力強い成長が見られます。充電ポイント事業者は、蓄電池バッファーストレージ、再生可能エネルギー電力購入契約(PPA)、およびデジタル広告を活用することで、グリッドアップグレードコストが高い状況においても、サイト投資回収期間を半減させています。

レポートの主要ポイント

- 充電器タイプ別では、DCファスト充電器が2025年の電気自動車向け高出力充電器市場規模において68.55%を占め、250kWを超える超高速充電器は2031年にかけて22.35%のCAGRで拡大しています。

- 出力別では、50〜150kWの区分が2025年に45.60%のシェアを獲得し、350kW超の区分は2031年までに22.10%で成長する見込みです。

- コネクタタイプ別では、複合充電システム(CCS)が2025年の設置数の53.70%をリードしていますが、主要自動車メーカーがプロトコルを切り替える中でテスラ・スーパーチャージャーの普及率が24.30%のCAGRで拡大しています。

- 設置場所別では、都市部公共ステーションが2025年の導入数の60.75%を占め、高速道路充電ステーションは回廊整備義務化により21.95%のCAGRを記録しています。

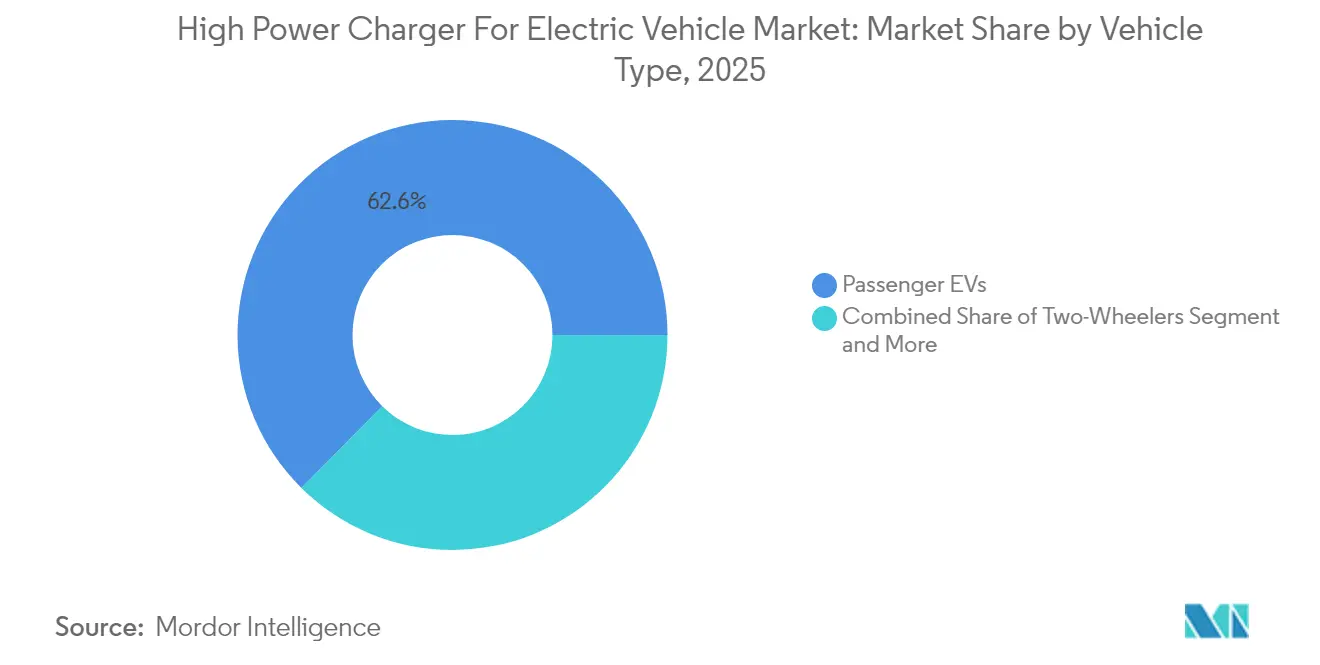

- 車両タイプ別では、乗用電気自動車(EV)が2025年のセッション数の62.60%を占め、商業用バスおよびトラックはフリート電動化により21.40%のCAGRを記録する見込みです。

- エンドユーザー別では、公共充電事業者が2025年に67.85%のシェアを占め、民間フリートオーナーは2031年にかけて23.25%のCAGRを記録する見込みです。

- 地域別では、アジア太平洋地域が2025年に48.60%のシェアで最大を占め、欧州は22.80%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

電気自動車向け高出力充電器市場のグローバルトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 長距離EVの販売拡大 | +5.2% | 中国、北米、西欧に重点を置くグローバル | 中期(2〜4年) |

| 超高速充電向け政府資金援助 | +4.8% | 北米、欧州、中国 | 短期(2年以内) |

| 自動車メーカーによる800Vアーキテクチャへの移行 | +4.3% | ドイツ、韓国、米国 | 中期(2〜4年) |

| 再生可能エネルギーコスト低下による運営コスト削減 | +3.1% | 世界各地のサンベルト地域 | 長期(4年以上) |

| デポのバッテリー交換にパンタグラフが必要 | +2.4% | 中国および欧州 | 中期(2〜4年) |

| 不動産活用による投資収益率の向上 | +1.9% | 先進国市場の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長距離EV販売の急速拡大

近年、使用可能容量が80kWhを超える長距離バッテリー電気自動車が、グローバルなプラグイン販売において大きな支持を集めています。その結果、事業者は150kWを超えるハードウェアを選択するようになっています。これは、大容量バッテリーパックを搭載した車両が、低出力の充電器と比較して、高出力充電器によって大幅に短時間で充電できるためです。充電残量が半分を超えると実際の充電速度が低下するため、計画担当者は定格出力のみに依存するのではなく、最悪の場合の滞留時間を考慮する必要があります。グリッド容量が十分でない高速道路では、蓄電池バッファーまたは送電線強化のいずれかが必要となり、これがプロジェクトを大幅に遅延させる可能性があります。この状況により、分断が生じています。都市部のドライバーは低速の都市部充電器に依存することが多い一方、都市間を移動するドライバーは割増料金を支払いつつも、より高速な充電の利便性を選択しています。

超高速公共充電向け政府資金援助

米国の国家電気自動車インフラ(NEVI)プログラムは、2026年までに最低150kWの出力を提供できる充電ユニットの設置を目的として、50億米ドルを拠出しました。[1].「NEVIフォーミュラプログラムガイダンス」、米国エネルギー省、energy.gov欧州のAFIRは主要な欧州横断交通網(TEN-T)道路において一定間隔での充電ステーション設置を義務付けており、時間をかけて容量を拡充する計画があります。中国の郡レベルの取り組みは、土地および系統接続料金のインセンティブを活用し、公共ファスト充電器の数を大幅に増加させることを目的としています。補助金は資本リスクを軽減しますが、稼働率条項が付与されるため、ハードウェアベンダーに予知保全の組み込みを促す形となっています。

自動車メーカーによる800Vアーキテクチャへの移行(350kW超)

ポルシェ・タイカン、現代自動車のE-GMPプラットフォーム、GMのアルティウムなど、800Vで動作するプラットフォームは、かさばるケーブルを必要とせず、高速でピーク充電を実現できます。自動車メーカーがシリコンカーバイドインバーターへの転換を進める中、Zeekrは数分間で大幅な充電を達成するという印象的な成果を披露しました。ただし、事業者には課題があります。従来の400Vフリートに対応するため、デュアル出力ディスペンサーのバランスを取る必要があります。このバランス調整は、アップグレードのタイミングが完全に合わない場合、資産の塩漬けリスクをもたらします。

再生可能エネルギーのLCOE低下による運営費削減

サンベルト地域では、ユーティリティスケールの太陽光発電が系統電気料金と比較して大幅なコスト優位性を持ち、非常に競争力のある価格で電力を提供しています。充電ハブは、有利な条件の長期電力購入契約(PPA)を締結することで、価格変動リスクを軽減しています。また、オンサイト蓄電池を活用して時間帯別料金を最適化し、補助サービスから顕著な年間収益を創出しています。一方、オフグリッドの太陽光発電+蓄電池システムは、変電所から遠く離れた遠隔地においてもエネルギーアクセスを可能にします。この文脈において、ハードウェアではなく電力調達こそが利益率の主要な決定要因として浮かび上がっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 高い設備投資(CAPEX)とグリッドアップグレードコスト | -3.7% | 農村部で深刻なグローバル | 短期(2年以内) |

| 規格および決済システムの断片化 | -2.9% | 北米で深刻なグローバル | 中期(2〜4年) |

| ローカルグリッドのデマンドチャージリスク | -2.1% | 北米、オーストラリア、一部欧州 | 短期(2年以内) |

| バッテリーの熱的限界 | -1.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)とグリッドアップグレードコスト

投資家にとって、単一ユニットのコストに変圧器のアップグレードコストが加わることで、特に農村部においてプロジェクト費用が大幅に増加するという課題があります。混雑したグリッドでは、系統連系のスケジュールが長期化し、主要な石油会社の十分な資金力を持つ関連会社のみが複数サイトにわたる展開を自己資金でまかなうことができます。定置型蓄電池バッファーはピーク電力需要の低減に役立ちますが、追加の資本および保守要件をもたらします。

規格および決済システムの断片化

北米におけるCCSからNACSへの移行により、大幅に高価なデュアルケーブルのハードウェアが必要となり、ソフトウェアスタックが複雑化します。[2]「NACSへの移行」、SAEインターナショナル、sae.orgプラグ・アンド・チャージ機能は欧州の充電器の一部にのみ対応しています。さらに、ローミング契約が相当数のサイトをカバーしているものの、完全ではなく、ユーザーに対して国境越えの追加料金が発生しています。統一されたメガワット規格の欠如が大型車両の電動化の進展を妨げており、承認は2025年まで遅れる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電器タイプ別:超高速ディスペンサーが稼働率経済を再構築

250kWを超える超高速ディスペンサーは2031年にかけて22.35%のCAGRで拡大しており、DCファスト充電器は2025年の導入数の68.55%を占めています。超高速ハブの1日の稼働率は25〜35%で、50〜150kWサイトの12〜18%を上回っています。ワイヤレスパッドはわずかなシェアに留まりますが、プレミアムフリートにおける新興需要を示しています。一方、パンタグラフシステムはバスデポにおいて相当な利用実績を維持しています。

デマンドチャージが高い状況にもかかわらず、高出力充電器市場はプレミアム高速道路プラザにおいて4.5年の投資回収期間を実現しており、これらの場所の事業者にとって財務的に実行可能な選択肢となっています。ワイヤレス充電オプションはケーブルレスの利便性をもたらしますが、パッドの設置コストが高いためニッチな用途に限定されており、広範な普及が妨げられています。さらに、未解決のパンタグラフの相互運用性の問題が引き続き課題となっており、多くの公共交通機関が単一ベンダーに依存せざるを得ない状況が続き、柔軟性が制限され特定のサプライヤーへの依存が高まっています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

出力別:350kW超の区分がプレミアム回廊を獲得

50〜150kWのキャビネットはグリッドの余力が制限された都市部において45.60%のシェアを維持し優位に立っています。ただし、収益性はデジタル広告や需要応答型支払いなどの付帯収益に依存しています。郊外のショッピングセンターに好まれるモジュール式150〜250kWユニットは、後から電力モジュールを追加することで400kWまで拡張でき、資産の塩漬けリスクを低減します。350kW超の区分は、クラス8トラックの電動化を進める物流企業に牽引され、22.10%のCAGRで成長する見込みです。事業者はレガシー設備を迂回し、高度なハブを選択しています。これらのハブは競争力のある価格で、ユーティリティのアップグレードの必要性を低減する蓄電池バッファーの恩恵を受けています。

150〜350kWの区分は、400Vおよび800V車両の両方との互換性とコストのバランスを取りながら、設置数で注目すべきシェアを獲得しています。1サイトあたりかなりの投資となる蓄電池バッファーは、350kWを超える設置において標準化しつつあります。一方、メガワット充電は近い将来に標準化が達成される見込みです。より高い電圧への完全移行前の過剰投資を警戒する小売業者は、中間層の充電器を戦略的なヘッジとして活用しています。このアプローチにより、事業者は設備投資を段階的に実施でき、高出力充電器市場における競争力を維持することができます。

コネクタタイプ別:NACSの普及が北米を分断

複合充電システム(CCS)は欧州の規制に支えられ、2025年のグローバル設置数の53.70%を占めましたが、フォード、ゼネラルモーターズなどが移行した後、テスラ・スーパーチャージャーが24.30%のCAGRで拡大しています。CHAdeMOの新規設置シェアは大幅に低下しており、一部の早期採用者が困難な状況に置かれています。中国では、GB/Tが優位なポジションを占め、認証期間が長い現地化ハードウェアへの適応を外国企業に強いています。デュアルコネクタのディスペンサーはコストが高いですが、当面の間、北米では必要不可欠な存在です。

その利点にもかかわらず、「プラグ・アンド・チャージ」は依然として普及が限られており、ユーザーが複数のアプリやRFIDカードを使いこなす必要があり、時折利用するドライバーにとって煩わしい状況が続いています。テスラがスーパーチャージャーを開放したことは、NACSの信頼性を高める一方で、サードパーティ事業者が2種類のケーブルを管理することを必要とします。この対応は在庫管理やソフトウェアシステムにも及び、運用の複雑さが増しています。しかしこの投資により、高出力充電器市場において対応車両の幅が広がります。

設置場所別:高速道路回廊がプレミアム価格を実現

都市部公共ステーションは2025年の導入数の60.75%を形成しましたが、高速道路プラザと比較すると稼働率は低い水準にあります。米国および欧州の回廊整備義務化により、高速道路ハブは21.95%のCAGRに達し、速度と信頼性に対して割増料金を支払う意欲のあるドライバーを引き付けています。フリートデポは、夜間に負荷をシフトすることでデマンドチャージを回避しながら、計画的な充電を通じて相当な稼働率を達成しています。商業施設は屋上太陽光発電を活用して低コストの電力を確保しています。

高速道路事業者はコンビニエンスリテールへの事業拡大により、エネルギーマージンを超えた収益源を多様化しています。一方、都市部の設置サイトはビークル・トゥ・グリッドプログラムを活用して系統支援による追加収入を得ています。集合住宅は、インセンティブの分散や電力盤の制約から遅れを取っており、高出力充電器市場のサービスプロバイダーにとってホワイトスペースを示しています。

車両タイプ別:商業用フリートがデポ整備を牽引

乗用EVは2025年のセッション数の62.60%を占めましたが、ゼロエミッションゾーンの拡大に伴い、商業用EV(バスおよびトラック)は21.40%のCAGRで急増する見込みです。二輪車はアジアで大きなシェアを占めますが、低出力充電またはバッテリー交換ネットワークに依存しています。港湾や建設現場向けの特殊機器は、稼働停止時間を最小化するためにメガワットスケールの充電を先行して採用しています。フリートの電動化は、デポでの夜間充電と公共超高速充電の停車という二つの形態に二分化しており、それぞれ異なる料金体系と稼働率プロファイルを持っています。

乗用車の公共充電は、自宅充電器を持たない都市居住者に集中しています。バッテリー交換ネットワークは、1日あたり150〜200回の交換を処理することで3年未満の投資回収を実現しています。カリフォルニア州の2027年トラック規制や欧州の2030年CO2規制などの規制スケジュールが、高出力充電器市場の近期成長軌道を支えています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別:民間フリートがデポ経済を獲得

公共ネットワークが2025年の収益の67.85%を生み出しましたが、民間フリートは競争力のある料金での安定した夜間負荷を活用することで23.25%のCAGRで成長する見込みです。政府機関フリートは調達義務化のもとで電動化を加速する一方、住宅用レベル2充電は高出力の対象範囲外に留まっています。民間デポはピークチャージを回避することで、高い内部収益率を達成しています。

石油会社系列企業はエネルギー購買力を高めるために統合を進めていますが、垂直統合した自動車メーカーからの価格競争圧力が高まっています。集合住宅は依然としてサービスが行き届いておらず、家主と収益を分配する充電サービス(チャージング・アズ・ア・サービス)モデルの機会を示しています。さらに、ビークル・トゥ・グリッド技術を活用するフリートは、高出力充電器市場における総合的なコスト効率を向上させています。

地域分析

アジア太平洋地域は、中国が高出力充電を義務化し郡レベルの都市まで整備を拡大する中で、2025年の収益の48.60%をもたらしました(稼働率が低い地域も含む)。欧州は、2027年までに60kmごとに300kWのカバレッジを求めるAFIR回廊規則に牽引され、2031年にかけて22.80%のCAGRでリード成長を示しています。インドのFAME-IIは1兆インドルピー(約12億米ドル)を投入しましたが、第2層都市のグリッドボトルネックによりプロジェクトが数ヶ月単位で遅延しています。日本は、都市部の狭い不動産事情の中でCHAdeMOとCCSのデュアル規格ハードウェアに対応しながら運営しています。

北米はNEVIプログラムを支柱として世界収益の注目すべきシェアを保持しています。カナダはZEVIPスキームを通じて農村部および先住民コミュニティを優先しています。南米は黎明期にあり、ブラジルが税額控除を提供しているものの直接補助金は少なく、アルゼンチンのマクロ経済の不安定さが投資家の意欲を抑制しています。中東は早期の勢いを見せており、アラブ首長国連邦が2030年までに1,000基のファスト充電器を目標とし、サウジアラビアがビジョン2030の一環として多額の投資を配分しています。

トルコは系統連系手数料を免除していますが、輸入依存度が高いことが長期的なコストに影を落としています。南アフリカでは試験的な高速道路ユニットを設置しているものの、計画停電への対応として現地蓄電設備またはディーゼル発電機のバックアップが必要です。各地域において、再生可能エネルギーのPPAと蓄電池バッファーがグリッドの制約を緩和し、高出力充電器市場のサイト経済を安定させています。

競合環境

上位5社—ABB、Siemens、Tesla、ChargePoint、Schneider Electric—は2024年収益の相当なシェアを保持しており、中程度の市場集中度を反映しています。Teslaは2024年10月時点で6万基のスーパーチャージャースタンドというマイルストーンに達し、米国内のDCセッションの大部分を占めています。一方、中国では統合型の太陽光発電+蓄電池パッケージを西側競合より低価格で提供するHuawei Digital PowerおよびStar Chargeを中心とした断片化した市場が形成されています。

中国の統合企業であるBYDとZeekr Powerは、設備投資を削減するためにバッテリー、インバーター、再生可能エネルギーソリューションをパッケージ化しており、これを受けてABBとSiemensは予知保全サービスをSaaSフリートプラットフォームにバンドルするという対応を示しています。一方、液冷式500kWケーブル、ISO 15118-20プラグ・アンド・チャージファームウェア、ビークル・トゥ・グリッドインバーターを中心に競争上の優位性が生まれています。

一方、欧州の中堅企業であるAlpitroniとKempowerは、完全な入れ替えを必要とせずに150kWから400kWにアップグレード可能なモジュール式キャビネットを提供することで存在感を高めています。このアプローチにより、高出力充電器市場の予測困難な需要シナリオに効果的に対応し、この競合環境において柔軟でスケーラブルなソリューションプロバイダーとしての地位を確立することができています。

電気自動車向け高出力充電器産業のリーダー企業

ABB Ltd

Tesla, Inc.

Siemens AG

Delta Electronics, Inc.

Tritium Charging

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:BC Hydroがカナダ全土のネットワークで400kW超高速充電器の展開を発表し、EV充電時間を10分以内に短縮しました。

- 2025年10月:VNTがインド初の1MWの充電器を発表し、複数車両の超高速充電セッションを可能にしました。

- 2025年7月:EVERTAがベンガルール(バンガロール)に工場の建設を開始し、国内付加価値率50%で60〜320kWのDC充電器を現地生産する体制を整えました。

- 2025年4月:Huaweiが1.5MWを超えるスーパーチャージャーを発表し、重量トラック向けの業界初の完全液冷ソリューションとして位置づけました。

電気自動車向け高出力充電器市場グローバルレポートのスコープ

| DCファスト充電器 |

| 超高速充電器(250kW超) |

| ワイヤレス充電器 |

| パンタグラフ充電器 |

| 50〜150kW |

| 150〜350kW |

| 350kW超 |

| 複合充電システム(CCS) |

| CHAdeMO |

| テスラ・スーパーチャージャー |

| GB/T |

| タイプ2 |

| 高速道路充電ステーション |

| 都市部公共ステーション |

| フリートデポ |

| 商業施設 |

| 住宅用集合施設 |

| 乗用EV |

| 商業用EV(バス、トラック) |

| 二輪車 |

| 特殊車両 |

| 公共充電事業者 |

| 民間フリートオーナー |

| 政府機関 |

| 住宅ユーザー |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東およびアフリカその他 |

| 充電器タイプ別 | DCファスト充電器 | |

| 超高速充電器(250kW超) | ||

| ワイヤレス充電器 | ||

| パンタグラフ充電器 | ||

| 出力別 | 50〜150kW | |

| 150〜350kW | ||

| 350kW超 | ||

| コネクタタイプ別 | 複合充電システム(CCS) | |

| CHAdeMO | ||

| テスラ・スーパーチャージャー | ||

| GB/T | ||

| タイプ2 | ||

| 設置場所別 | 高速道路充電ステーション | |

| 都市部公共ステーション | ||

| フリートデポ | ||

| 商業施設 | ||

| 住宅用集合施設 | ||

| 車両タイプ別 | 乗用EV | |

| 商業用EV(バス、トラック) | ||

| 二輪車 | ||

| 特殊車両 | ||

| エンドユーザー別 | 公共充電事業者 | |

| 民間フリートオーナー | ||

| 政府機関 | ||

| 住宅ユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2031年の高出力充電器市場の予測規模は?

市場は2031年までに125億7,000万米ドルに達する見込みです。

最も急成長している充電器タイプは何ですか?

250kW超の超高速充電器は2031年にかけて22.35%のCAGRで拡大しています。

NACSの普及が重要な理由は何ですか?

北米における自動車メーカーのNACSへの移行により、事業者はデュアルケーブルのハードウェアを設置せざるを得なくなり、コネクタ戦略が再編されています。

現在、収益でリードしている地域はどこですか?

アジア太平洋地域は、中国の大規模な義務化政策により世界収益の48.60%を占めています。

最終更新日: