自動車用リードスイッチ/センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

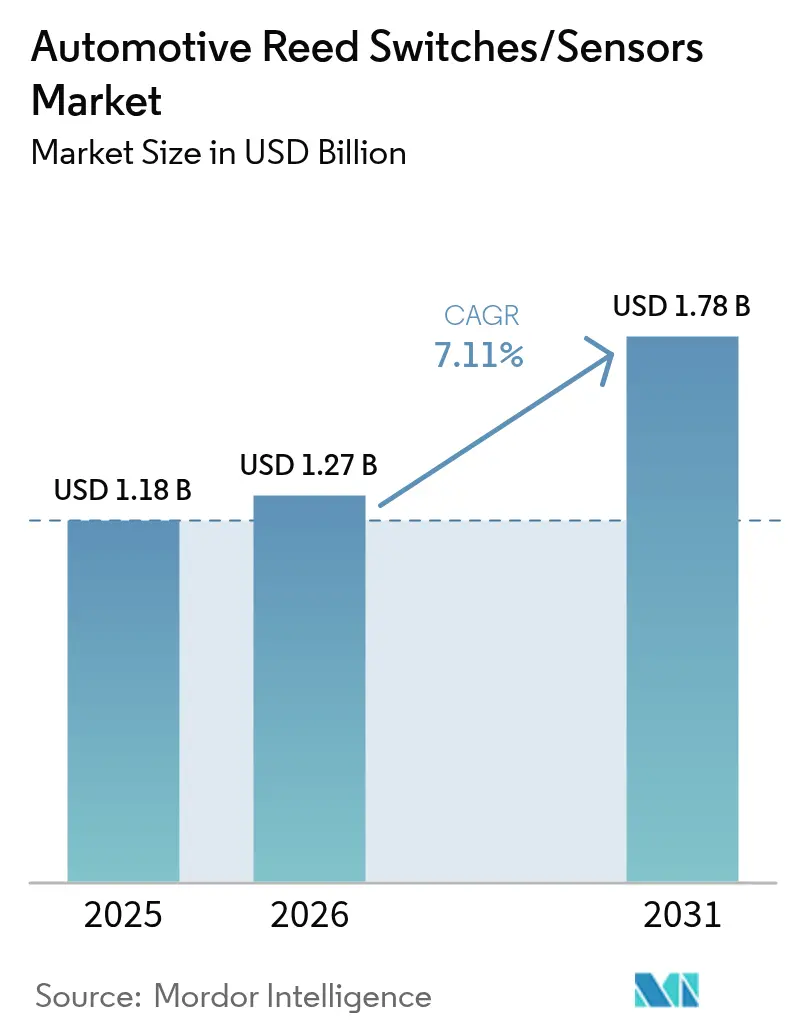

| 市場規模 (2026) | 1.27 十億米ドル |

| 市場規模 (2031) | 1.78 十億米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

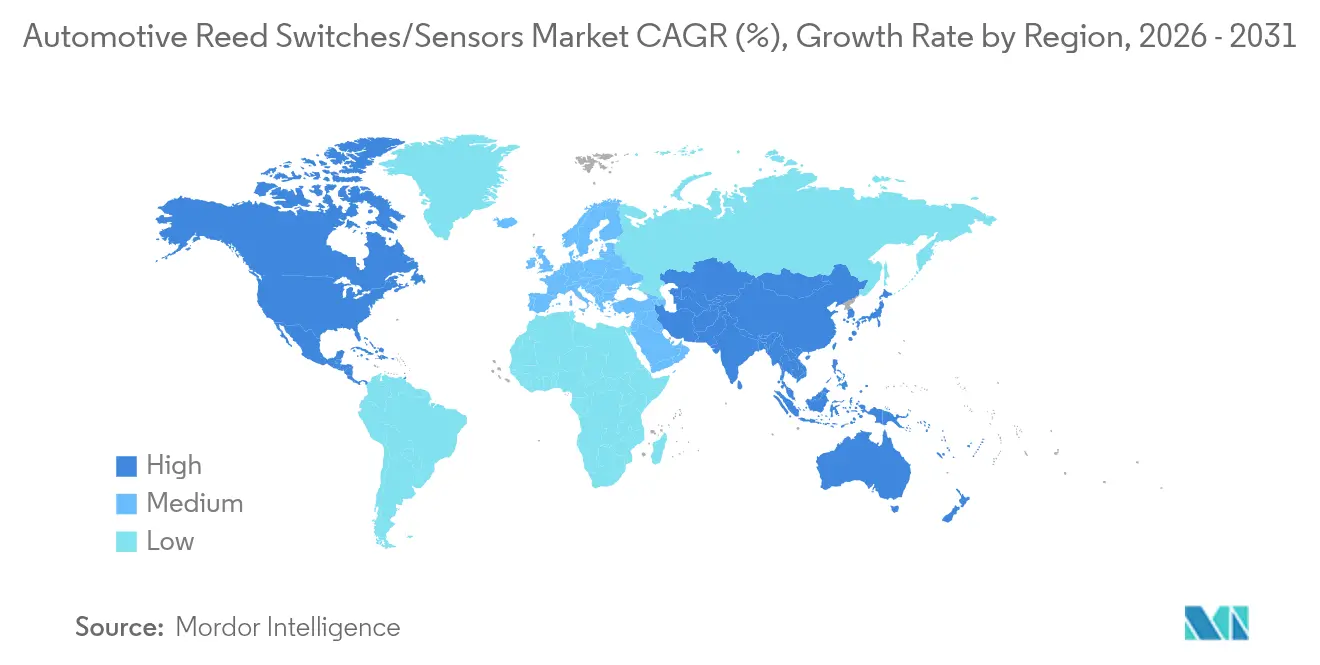

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

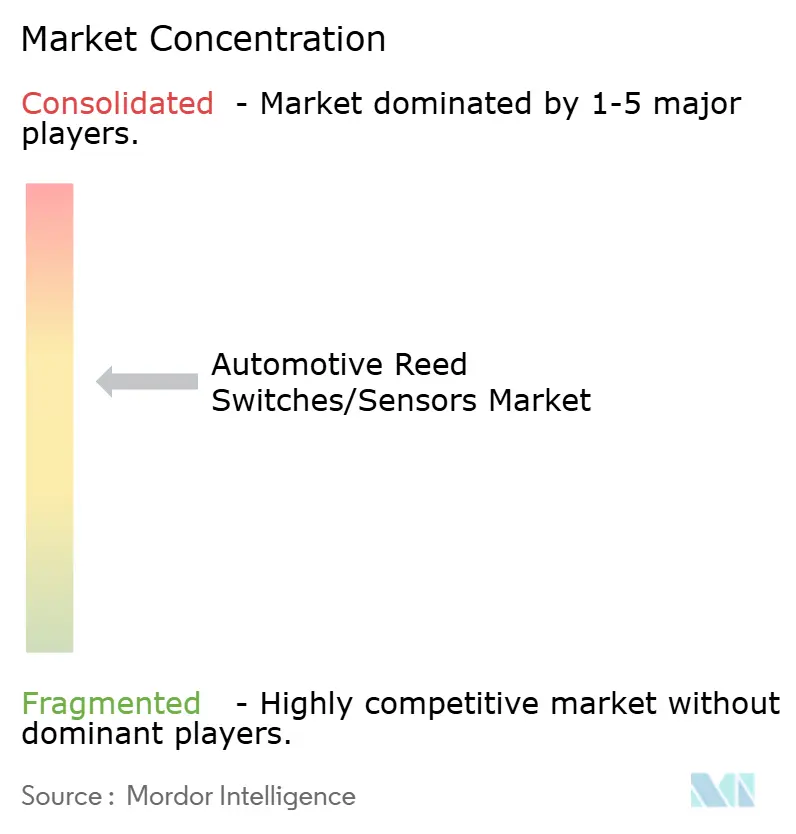

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用リードスイッチ/センサー市場分析

自動車用リードスイッチ/センサーの市場規模は、2025年の11億8,000万米ドルから2026年には12億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 7.11%で2031年までに17億8,000万米ドルに達すると予測されている。パワートレインの急速な電動化、2024年7月に発効したEU一般安全規則II、および2029年9月までのコンプライアンスを促進するNHTSA自動緊急制動義務化により、自動車メーカーはすべてのプラットフォームにわたって冗長かつフェイルセーフなスイッチングを組み込むことを余儀なくされている。リードスイッチは、ゼロ待機電流特性と絶縁分離がバッテリースリープおよび高電圧切断ニーズをホール効果センサーやAMR代替品よりも経済的に満たすため、ニッケル鉄合金の不足がサプライヤーの垂直統合を促進する中でもシェアを維持している。Standex International、Littelfuse、TE Connectivityが気密封止および合金圧延能力を追加してサプライチェーンを保護し、急速に規模を拡大するアジアの競合他社に対抗するにつれ、競争の激しさが増している。

主要レポートのポイント

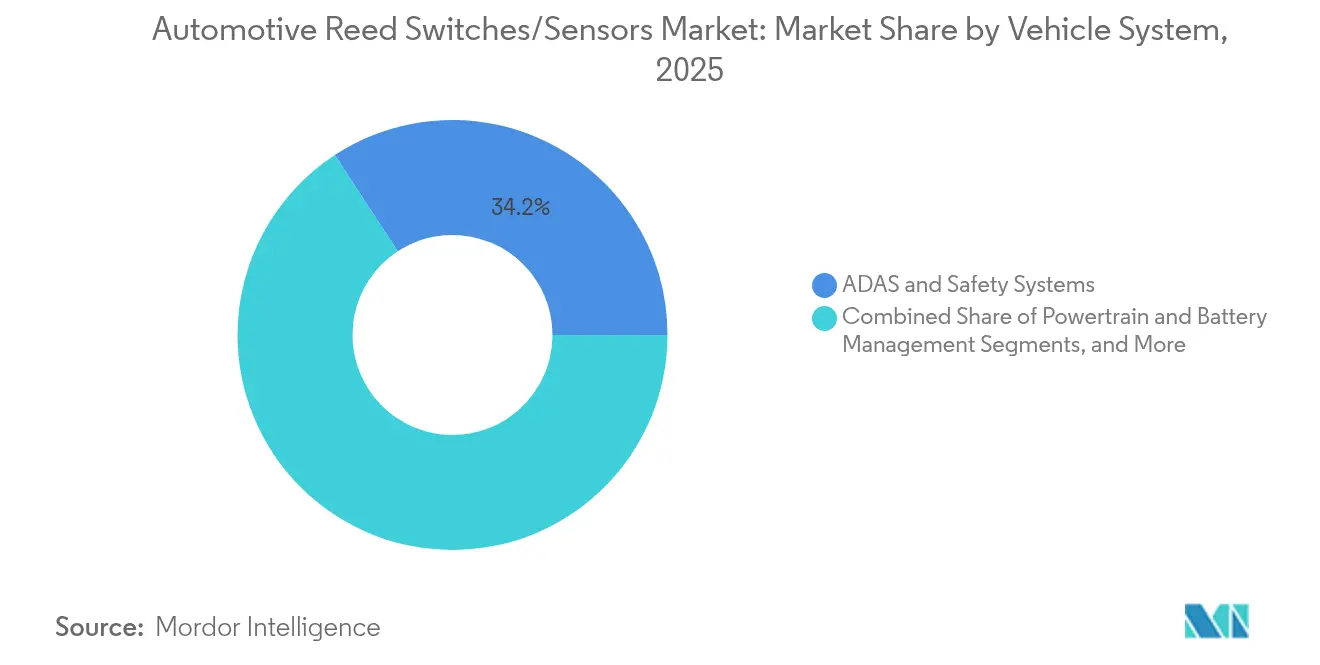

- 車両システム別では、ADASおよび安全システムが2025年の自動車用リードスイッチ/センサー市場シェアの34.22%を占め、パワートレイン・バッテリー管理は2031年にかけて最速の11.98% CAGRを記録すると予測されている。

- 実装タイプ別では、表面実装パッケージが2025年の自動車用リードスイッチ/センサー市場において51.48%のシェアでトップとなり、11.25% CAGRで拡大している。

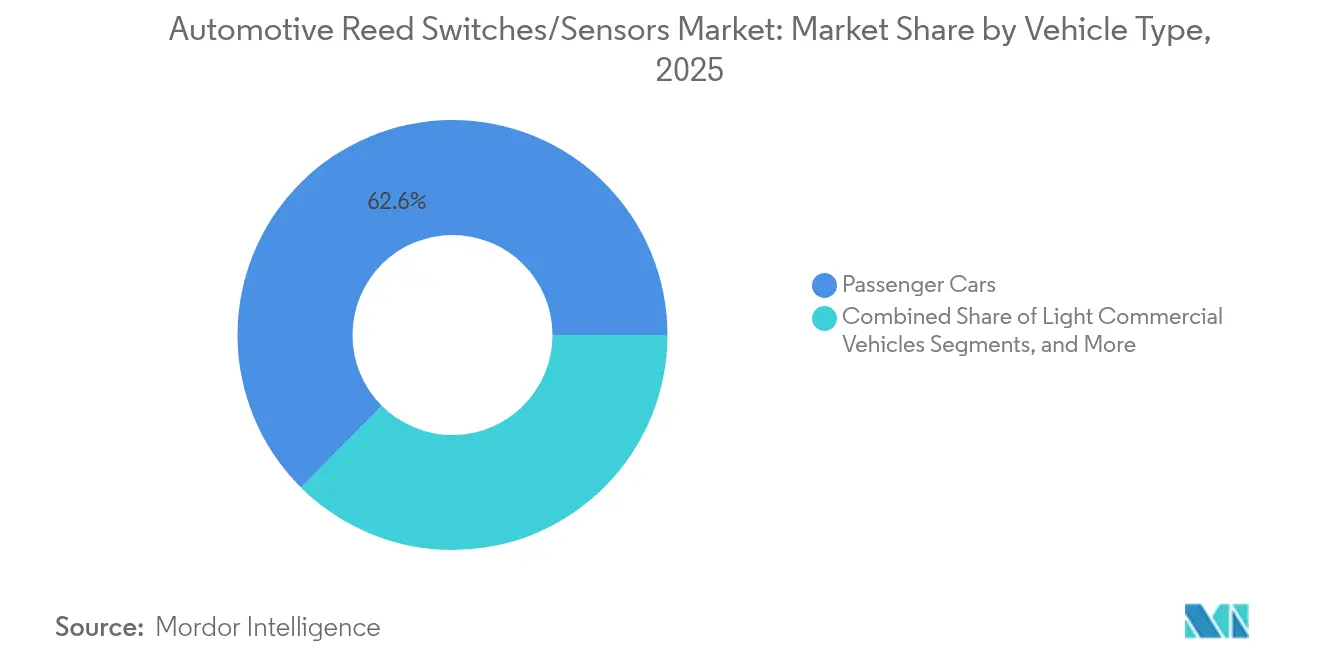

- 車両タイプ別では、乗用車が2025年の自動車用リードスイッチ/センサー市場シェアの62.55%を占め、2031年にかけて12.92% CAGRで拡大している。

- 販売チャネル別では、OEMが2025年の自動車用リードスイッチ/センサー市場シェアの81.05%を占め、アフターマーケットは2031年にかけて11.10% CAGRで拡大している。

- 地域別では、欧州が2025年の自動車用リードスイッチ/センサー市場収益の27.12%を占め、アジア太平洋地域は2031年にかけて10.86% CAGRで成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用リードスイッチ/センサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV生産の増加がバッテリー安全対応リードセンサーの需要を押し上げる | +2.1% | 中国、欧州、北米 | 中期(2〜4年) |

| より厳格なグローバル受動安全義務化 | +1.8% | EU、北米(グローバルへの波及) | 短期(2年以内) |

| ステアバイワイヤおよびブレーキバイワイヤ冗長性へのシフト | +1.5% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| スマートキーレスエントリーおよびドアラッチシステムの普及 | +1.2% | 世界中のプレミアム車両プログラム | 短期(2年以内) |

| ゼロ待機電流部品に対するOEMの推進 | +0.9% | 世界中のEV重点地域 | 長期(4年以上) |

| 水素燃料電池車の流体レベル監視 | +0.4% | 日本、韓国、EUパイロット地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV生産の増加がバッテリー安全対応リードセンサーの需要を押し上げる

世界の電気自動車生産台数は急速に増加し続けており、すべての高電圧バッテリーパックには現在、制御回路と電力回路の間の無火花絶縁を保証する複数のリードスイッチが組み込まれている。ゼロ待機電流特性は駐車中の車両の航続距離を最大化し、厳格な保証目標を満たす。Continentalの最新のeモーターローター温度センサーは、±3℃の許容誤差の厳格化への取り組みを示しており、希土類磁石の質量を削減し、気密封止されたリードコアによる絶縁分離に依存しながらモーター総コストを低減する。Taifang Technologyはすでに、衝突による変形を検出するためにリードトリガーを使用し、ECE R100コンプライアンスを満たすバッテリーインテリジェント監視システムを量産しており、EV安全規範がこれらのスイッチをデフォルトの第二線保護装置として組み込む方法を示している。この技術の堅牢な磁気感度は、パックシールド、セル数、熱パッドが車両グレード間で異なる場合でも正確な作動を保証する。メーカーはこのため、モジュール切断部周辺に追加のリードノードを組み込み、予知保全分析をサポートし、新たなサービス指向の収益源を開拓している。

より厳格なグローバル受動安全義務化

規制当局は、高度緊急制動、緊急車線維持、ドライバー眠気検知のタイムラインを引き続き厳格化している。2024年7月から施行されたEU一般安全規則IIは、すべての新型M1およびN1車両に対し、ドライリードコンタクトが信頼性の高い閉鎖確認を提供するシートベルトバックルおよび乗員モジュールに冗長ステータスセンサーを統合することを義務付けている。米国NHTSAの規則は、2029年9月までに時速90マイルまでの速度での自動緊急制動を施行し、光学およびレーダーサブシステムのフェイルオペレーショナルバックアップを要求する夜間性能閾値を設けている[1]「連邦自動車安全基準;自動緊急制動」、国家道路交通安全局、nhtsa.gov。これらのプログラム全体において、リードスイッチは一次ソリッドステートチャネルが故障した際に制御ユニットに警告を発するコスト効率の高い監視装置として機能する。2024年5月に発表されたEuro 7排出ガス規制は、改ざん防止型車載診断ポートを追加しており、これらはしばしば密閉されたキャプティブシェル内にリードスイッチを採用し、部品の長期的なコンプライアンスの役割を強化している。

ステアバイワイヤおよびブレーキバイワイヤ冗長性へのシフト

車両アーキテクチャはメカニカルリンクをワイヤ制御アクチュエーションに置き換えつつあり、ISO 26262 ASIL Dの要件は3分の2センサーパスを規定している。リードスイッチは半導体原理ではなく純粋に磁気コンタクトで動作するため、多様性要素を満たし、コモンモード故障を軽減する。ZFの2025年大型トラック向けブレーキバイワイヤ受注は、フリートオペレーターが軽量化と容易なサービス手順を評価する中、乗用車を超えた採用の拡大を示している。ステアバイワイヤコラムも同様に恩恵を受けており、リードポジションモジュールは−40℃から125℃の温度変動に耐え、振動下でのスイッチング繰り返し精度を維持し、トラックのライフサイクル目標を満たす。このシフトにより、車両1台あたりの電子コンテンツは2030年までに1,200米ドルに向かうが、リードスイッチは信号調整シリコンや診断電流消費を必要としないため、部品表の総コストを抑制する。

スマートキーレスエントリーおよびドアラッチシステムの急速な普及

パッシブエントリーパッシブスタートプラットフォームは現在、生体認証チェックとNFC近接タグを組み合わせている。ドアハンドルはボディパネルと面一になり、複数のリードスイッチがラッチ移動、挟み込み防止クリアランス、メカニカルオーバーライドステータスを確認する。Teslaの特許は、光学式や静電容量式の方法が困難な雪や汚染下でも位置フィードバックを保証するために個別のリードトリガーに依存する格納式ハンドルを強調している。リードの無線周波数ノイズへの耐性は、Bluetooth Low EnergyおよびUWBトランシーバーが同時動作する際の解錠失敗を防止する。自動車メーカーはまた、12V電源喪失時の手動脱出を確保するために緊急解除経路内にスイッチを統合しており、これはバッテリー電気自動車モデルの規制上の必要条件である。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホール効果センサーおよびAMRセンサーの価格下落 | -1.4% | アジア太平洋のコスト重視メーカー | 短期(2年以内) |

| 過酷なeアクスル振動におけるガラスリードの脆弱性 | -0.8% | グローバルの重量級および高トルクEV | 中期(2〜4年) |

| ニッケル鉄合金のサプライチェーンリスク | -0.7% | グローバルサプライヤー、中国の加工支配 | 中期(2〜4年) |

| 水銀湿潤リードのRoHS段階的廃止の見通し | -0.3% | EUおよび関連市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ホール効果センサーおよびAMRセンサーの価格下落

半導体コストはノードスケーリングとともに予測可能に低下し、ホール効果センサーサプライヤーが信号調整とLINバス出力をより低いシステムコストでバンドル提供することを可能にしている。AMRバリアントはより高い感度と全極検出を提供し、レイアウトの柔軟性を求める設計エンジニアに訴求する。Allegro MicroSystemsの最新TMR-VHTファミリーはISO 26262 ASIL Dの自己診断カバレッジを満たし、かつて個別冗長性を必要としていた安全ループにおけるレガシーリードシェアを侵食している[2]「TMR-VHT自動車センサーファミリー」、Allegro MicroSystems、allegromicro.com。ソリッドステート部品は依然として静止電流を消費するが、年間8〜10%のコスト削減により価格差が縮小し、ゼロ電流がミッションクリティカルでないバリューセグメント車両が半導体ソリューションを採用するよう促している。

過酷なeアクスル振動におけるガラスリードの脆弱性

eアクスルはパルス幅変調モータードライブと回生制動トルク反転から高周波パルスを発生させる。これらの振動は薄肉ガラスエンベロープの応力限界を超え、スイッチがハウジングに直接取り付けられた場合の故障率を高める。Continentalの電動パワートレインセンサーロードマップは現在、20Gピーク荷重を軽減するための衝撃吸収ブラケットまたはリモートマウントハーネスを推奨している。強化ガラスオプションは存在するが、エポキシパッケージのホールデバイスと比較してコストと複雑さが増す。より長いデューティサイクルにさらされる商用車が最も影響を受けるセグメントである。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両システム別:ADASの優位性が安全統合を牽引

ADASおよび安全モジュールは2025年の自動車用リードスイッチ/センサー市場シェアの34.22%を占め、衝突回避機能にフェイルセーフセンサー冗長性を含めるという規制当局の主張を裏付けている。パワートレイン・バッテリー管理は最速の11.98% CAGRを記録しており、すべての牽引バッテリーストリングが高電圧絶縁と熱暴走封じ込めを満たすために複数のリードスイッチを必要とするためである。ボディ・コンフォートエレクトロニクスに関連する自動車用リードスイッチ市場規模は安定しており、シートトラック、サンルーフ、HVACダンパー検出への安定した需要がある。インフォテインメントエンクロージャーは、OEMが無線ソフトウェアゲートウェイの改ざん防止アクセスを確保するにつれ、適度な量を追加している。

収益構成は、電動化と安全法制がセンサーアーキテクチャに与える影響を示している。リードコンタクトはホールおよびAMRシリコンと並んで配置され、ISO 26262の独立性規則に対応する多様なセンシングトリオを形成している。予測期間にわたり、特にソリッドステートバッテリーパックがさらに細かい監視を必要とする場合、より速く成長するパワートレインセグメントがADASとの差を縮め、自動車用リードスイッチ市場をさらに拡大するだろう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

実装タイプ別:表面実装の効率性が採用を牽引

表面実装パッケージは2025年の自動車用リードスイッチ/センサー市場の51.48%を占め、11.25% CAGRを示しており、人件費を削減し高密度PCBレイアウトを可能にする自動実装ラインによって推進されている。スルーホールスタイルは、機械的保持が重要な高衝撃パワートレインブラケットで継続して使用されている。ねじ込みパネルモジュールとインラインプラグインは診断ポートに使用され、フリートオペレーターのフィールド交換を容易にしている。

表面実装の勢いは、バッテリートレイ、モーターインバーター、スマートアクチュエーターポッド内に収納されたコンパクトコントローラーへの業界シフトを反映している。これらのエンクロージャーは基板から蓋まで1mm未満のクリアランスしか割り当てないことが多く、低プロファイルリードパッケージが有利である。自動車メーカーが−40℃から150℃の温度変動に耐えるリフロー対応はんだ合金を標準化するにつれ、表面実装の普及は他のすべての実装スタイルを上回り続け、より広い自動車用リードスイッチ市場内でのリードを強化するだろう。

車両タイプ別:乗用車のイノベーションが市場をリード

乗用車は2025年の自動車用リードスイッチ/センサー市場収益の62.55%を生み出し、12.92% CAGRで拡大すると予測されている。消費者はより多くの運転支援機能を求め、プレミアムブランドはすべてにリードを組み込むアクティブドア、アクティブサスペンション、ゾーンネットワークセンサーを車両に搭載している。小型商用バンはこれらの電子機器を急速に継承しており、大型トラックは総所有コストが仕様優先事項を支配するため、より遅いペースで安全ループを統合している。

乗用車用途では、リードスイッチはバッテリーの駐車スリープ期間を延長するコスト効率の高いゼロ電流ソリューションを提供し、都市部のEV購入者にとって重要な販売ポイントとなっている。高級OEMは自動ガルウィングクロージャーやスマートフランクアクチュエーターなどの高度なアプリケーションを先駆けており、主流モデルへと波及する参照設計を生み出している。これらのダイナミクスにより、乗用車は2031年まで自動車用リードスイッチ市場規模の最大の単一セグメントであり続けるだろう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEMの優位性とアフターマーケットの成長

OEM契約は2025年の自動車用リードスイッチ/センサー市場規模の81.05%を供給しており、自動車メーカーがPPAPトレーサビリティと品質コンプライアンスを確保するために直接センサーを調達しているためである。しかし、アフターマーケットは11.10% CAGRで拡大しており、電子機器密度の増加により、ラッチやバッテリー切断の故障が車両を動けなくする可能性があるためである。部品サプライヤーは現在、モデルライフサイクルの早い段階でドロップイン互換品をリリースし、独立系修理店をサポートしている。

車両の期待寿命は上昇し続けており、延長保証が交換部品の販売を押し上げている。無線ソフトウェアアップデートがハードウェアの完全性の必要性を強化するにつれ、固有IDを持つセンサー部品が重要になる。これにより、OEM集中を緩和する健全なアフターマーケットストリームが生まれ、自動車用リードスイッチ市場へのアクセスが全体的に広がる。

地域分析

欧州は2025年の自動車用リードスイッチ/センサー市場収益の27.12%を維持しており、冗長センシングと改ざん防止診断を義務付ける厳格な安全・排出ガス指令を背景としている。ドイツが統合深度をリードし、フランスとイタリアは車両1台あたりのリードノードをより多く組み込むバッテリー電気プログラムを加速している。Euro 7車載監視規則は、気密リードスイッチが対応する密閉アクセスポイントを規定することで需要をさらに固定している。

アジア太平洋地域は10.86% CAGRで最も速く成長している地域であり、中国のEV生産における優位性がバッテリーパックスイッチの膨大な量を牽引している。日本はセンサー技術の強国であり続け、48Vアーキテクチャに最適化されたコンパクトなリードバリアントを定期的に発売している。韓国とインドは輸出志向の車両プログラムを通じて勢いを加え、バジェットおよびプレミアムティアにわたって採用を広げている。

北米は、NHTSAの制動義務化と選択輸入品への25%関税による部品供給の国内回帰の影響を受け、堅調な拡大を示している。カナダとメキシコは地域製造を統合し、米国OEM仕様に合わせたリードパッケージのコスト効率の高い組み立てを提供している。重量級電動化と自律走行トラッキングパイロットもセンサー量を押し上げ、自動車用リードスイッチ市場のリーチを広げている。

競合ランドスケープ

この分野は適度に分散しているが、トップサプライヤーがコンタクト合金加工と気密封止ラインの垂直管理を確保するにつれ、統合が進んでいる。Standex Internationalはカスタム組み立て自動化を活用して、カスタムSPDT部品のリードタイムを短縮している。Littelfuseはリード、ホール、電力ヒューズリンクを単一モジュールにバンドルするハイブリッドセンサーポートフォリオを拡大し、OEMに簡素化された調達ルートを提供している。TE Connectivityは社内ニッケル鉄合金圧延工場に投資し、外部金属市場へのエクスポージャーを低減している。

中国と台湾を中心とするアジアの参入企業は、コモディティSPSTボリュームをターゲットとし、ドアアジャーおよび液面ニッチの価格ポイントに圧力をかけている。Sensata Technologiesは、バッテリー切断ユニットにおいてリードフェイルセーフスイッチとMEMS圧力センサーを組み合わせることでシステムインテグレーターとして位置付け、OEMの機能安全ロードマップに沿っている[3]「電動化 – eモビリティポートフォリオ(バッテリー切断ユニット、高電圧ヒューズ、MEMS圧力センサー)」、Sensata Technologies、sensata.com。水素燃料電池アプリケーションは、Marquardtのエポキシ封止設計が早期リーダーシップを確立するホワイトスペースとして浮上している。全体として、競争は自動車用リードスイッチ市場がEV採用とともに成熟するにつれ、特殊パッケージング、振動耐性、コンプライアントコンタクトメッキに集中している。

自動車用リードスイッチ/センサー業界リーダー

Standex International Corp.

TE Connectivity Ltd

ZF Friedrichshafen AG

Littlefuse Inc.

Continental AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Sensata Technologiesは、1ミリ秒未満での高電圧切断のために設計された画期的なSTPS500シリーズパイロヒューズを発売した。この最先端技術は自動車バッテリーの安全性を強化し、電気自動車およびハイブリッド車に重要な保護を提供する。その信頼性の高い性能と迅速な応答により、パイロヒューズは潜在的な電気的危険に迅速に対処し、自動車安全ソリューションにおける重要な飛躍を示している。

- 2025年4月:TDKは、コンパクトアクチュエーターモジュールにおける従来のリードコンタクトを置き換えることを目的とした、コスト効率の高いホール効果2D位置センサーの新ラインを発表した。これらの最先端センサーは精度と耐久性が向上しており、スペース効率を優先する今日のアプリケーションに完璧に対応している。このデビューにより、TDKは高度なソリューションで現代のエンジニアリングの進化する課題に対応する準備が整っている。

- 2025年1月:ZFは、大型トラック向けに調整された最先端のブレーキバイワイヤシステムを供給する主要契約を獲得した。このマイルストーンは、商用車における高度な冗長スイッチングソリューションへの需要の急増を強調し、重量輸送における安全性と信頼性への業界の高まる重点を浮き彫りにしている。

- 2025年1月:Honeywellは、電気自動車バッテリーパックにおける熱暴走事故の検出を強化することを目的とした先駆的なバッテリー安全電解質センサーを発表した。この最先端センサーは電解質状態の監視において極めて重要であり、電気自動車の安全性と信頼性を高める。初期段階で潜在的な脅威を巧みに特定することで、センサーはバッテリーシステムの性能とセキュリティを大幅に向上させる。

グローバル自動車用リードスイッチ/センサー市場レポートの範囲

リードスイッチは、印加された磁界によって動作する電気スイッチである。気密ガラスエンベロープ内の強磁性金属リード上の一対のコンタクトで構成されている。コンタクトは通常開状態であり、電気的接触を行わない。スイッチの近くに磁石を近づけることでスイッチが作動(閉)する。典型的な自動車システムのすべての領域は、低プロファイルでゼロ電力消費のリードスイッチセンサーを組み込み、信頼性と安全性の高い動作を支援している。リードスイッチは、速度計、パワーウィンドウ操作、インフォテインメント、車内ナビゲーションセンター、サイドおよびリアビューミラー、クルーズコントロールおよびパワーステアリング、ドアロック作動など、さまざまな自動車用途をサポートするために使用されている。自動車用リードスイッチ/センサーの上記の特徴は、市場の範囲において考慮されている。

自動車用リードスイッチ/センサー市場は、用途別、車両タイプ別、地域別にセグメント化されている。

| パワートレイン・バッテリー管理 |

| ADASおよび安全システム |

| ボディ・コンフォートエレクトロニクス |

| インフォテインメント・コネクティビティ |

| HVACおよび熱管理 |

| その他 |

| 表面実装 |

| スルーホール |

| ねじ込み・パネル |

| インライン・プラグイン |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 二輪車・三輪車 |

| オフハイウェイ・特殊車両 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| 中東・アフリカその他 |

| 車両システム別 | パワートレイン・バッテリー管理 | |

| ADASおよび安全システム | ||

| ボディ・コンフォートエレクトロニクス | ||

| インフォテインメント・コネクティビティ | ||

| HVACおよび熱管理 | ||

| その他 | ||

| 実装タイプ別 | 表面実装 | |

| スルーホール | ||

| ねじ込み・パネル | ||

| インライン・プラグイン | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 二輪車・三輪車 | ||

| オフハイウェイ・特殊車両 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の自動車用リードスイッチ市場規模はどのくらいか?

自動車用リードスイッチ市場規模は2026年に12億7,000万米ドルに達し、2031年までに17億8,000万米ドルに上昇すると予測されている。

リードスイッチの需要を支配する車両システムはどれか?

ADASおよび安全システムが34.22%で最大のシェアを占め、衝突回避統合に対する規制の重点を反映している。

表面実装リードスイッチが普及している理由は何か?

表面実装パッケージは自動組み立てラインに適合し、コンパクトなECU内のスペース制約を満たすため、この実装スタイルのCAGRは11.25%となっている。

自動車用リードスイッチの最も速く成長している市場はどの地域か?

アジア太平洋地域が10.86% CAGRでリードしており、中国の急速に拡大するEV生産と日本のセンサーイノベーション取り組みによって推進されている。

最終更新日: