自動車用マイクロモーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.07 十億米ドル |

| 市場規模 (2031) | 21.97 十億米ドル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用マイクロモーター市場分析

2026年の自動車用マイクロモーター市場規模は170億7,000万米ドルと推定され、2025年の162億3,000万米ドルから成長し、2031年の予測は219億7,000万米ドルで、2026年~2031年にかけて5.19% CAGRで成長しています。成長の要因は、急速に増加する電気自動車(EV)台数、48Vマイルドハイブリッドアーキテクチャへの移行、パワートレイン・安全・快適モジュール全体における車両あたりのコンテンツ増加にあります。メーカーは現地調達規則を満たすために地域生産拠点を拡大しており、Nidec単独でも自動車用マイクロモーター市場シェアを獲得するためにEアクスル容量拡大に70億米ドル以上を充当しました。アジア太平洋地域は中国の輸出リーダーシップに支えられ需要の中心地であり続け、高電圧プラットフォームが北米および欧州でのブラシレスモーター技術の最速普及を促進しています。

主要レポートのポイント

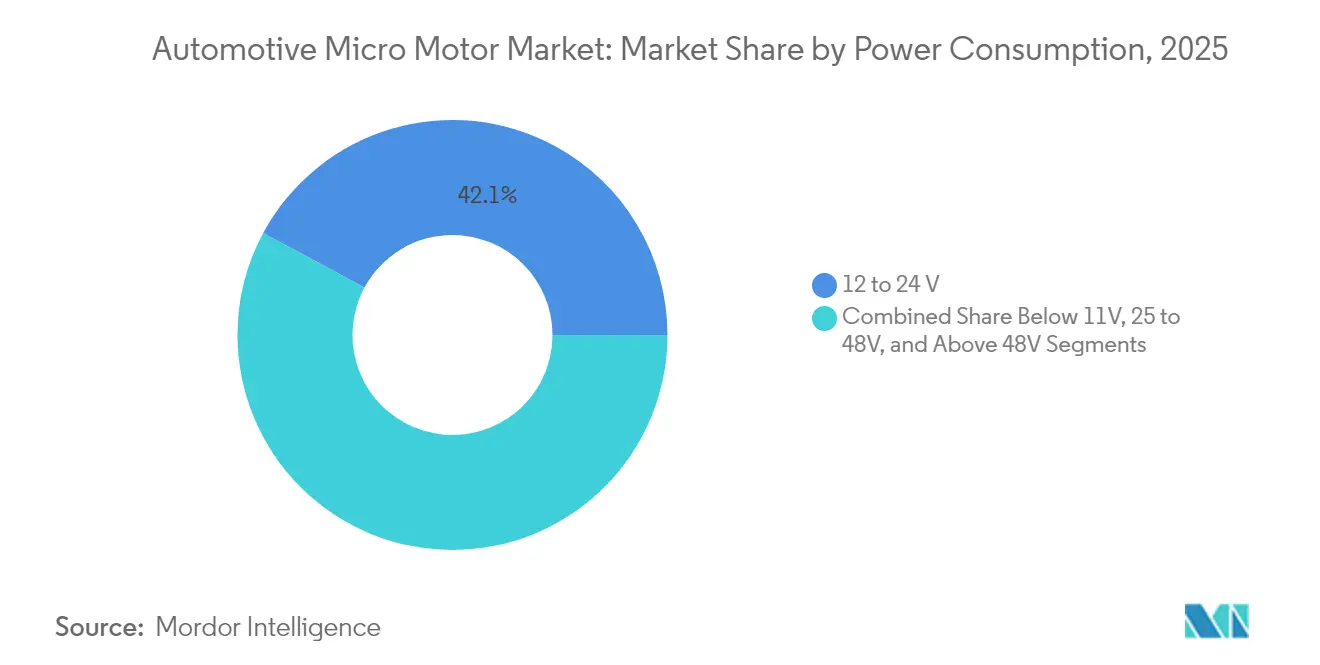

- 消費電力別では、12V~24Vセグメントが2025年の自動車用マイクロモーター市場シェアの42.14%でリードし、48V超システムは2031年にかけて最高の5.61% CAGRを記録しています。

- モータータイプ別では、DCモーターが2025年に売上高シェアの59.10%を占め、AC設計は2031年にかけて6.29% CAGRで拡大する見込みです。

- 技術別では、ブラシレスモーターが2025年の自動車用マイクロモーター市場規模の53.74%のシェアを占め、5.32% CAGRで成長しています。

- 用途別では、パワートレインおよびドライブトレインが2025年の売上高の33.10%を占め、安全・ADASモジュールが5.38% CAGRで最も急速に拡大しています。

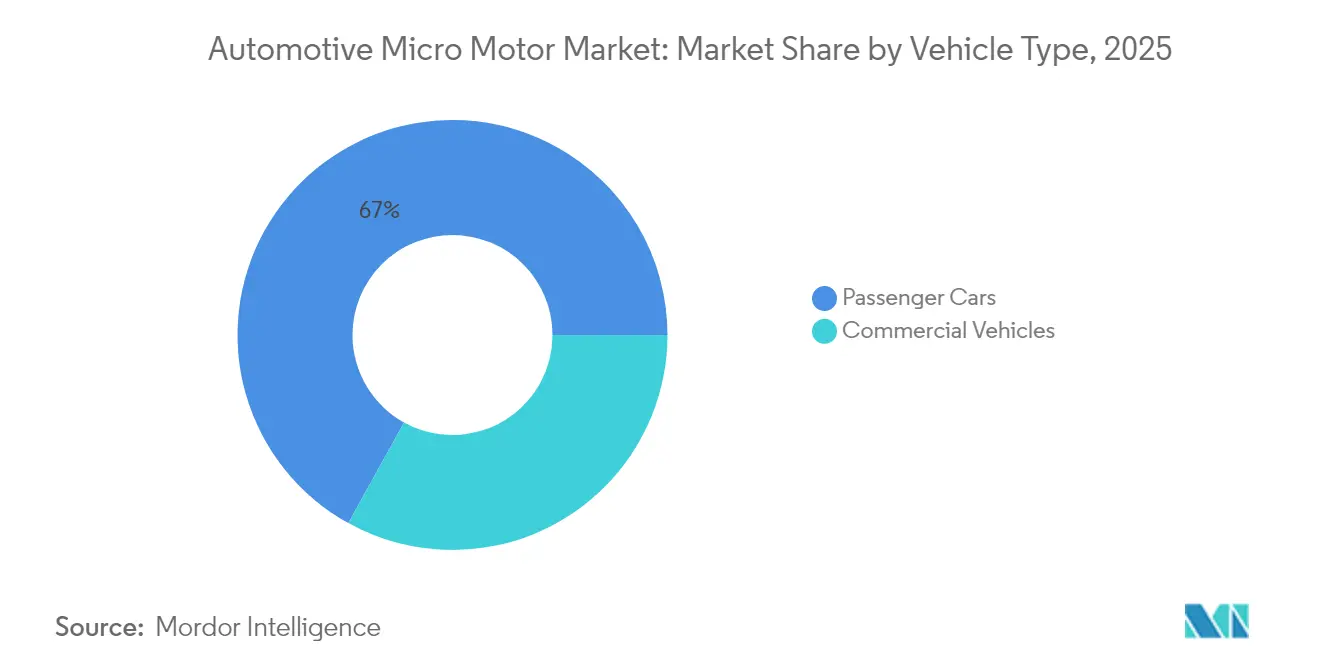

- 車両タイプ別では、乗用車が2025年に66.95%のシェアを占めていますが、商用車はフリート電動化により最速の5.57% CAGRを記録しています。

- 販売チャネル別では、OEM出荷が2025年の売上高の71.60%を占め、アフターマーケットは交換需要により6.12% CAGRで上昇しています。

- 地域別では、アジア太平洋地域が2025年の売上高の48.10%を占め、6.03% CAGRで成長し、他のすべての地域を上回る見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用マイクロモーター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV生産台数の急増 | +2.1% | 世界全体、APACが普及をリード | 中期(2~4年) |

| 48Vマイルドハイブリッドアーキテクチャの台頭 | +1.8% | 北米・欧州、APACへ拡大 | 中期(2~4年) |

| 高級・プレミアムインテリアへの需要増加 | +1.2% | 世界全体、先進市場に集中 | 長期(4年以上) |

| 車両軽量化・部品小型化の推進 | +0.9% | 世界全体、効率規制に牽引 | 長期(4年以上) |

| アクティブエアロダイナミクスシステムへの統合 | +0.6% | 欧州・北米プレミアムセグメント | 中期(2~4年) |

| キャビンウェルネス機能の普及 | +0.4% | 先進市場の高級セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV生産台数の急増

世界のEV出荷台数は全体の小型車成長を上回り続けており、各純粋バッテリーモデルは熱管理、空力、ステアリング、ブレーキ、バッテリーパック冷却のために数十個の補助マイクロモーターに依存しています。Assembly Magazineは2034年までに牽引モーター生産が4倍以上の1億2,000万台超に急増すると予測しており、このトレンドはサブシステム全体での小型モーターへの並行需要に波及しています。中国の2023年の車両輸出台数が491万台に達し日本を上回ったことは、この変化を反映しており、自動車用マイクロモーター市場の多くを同地域に集中させています。プレミアムEVにおける800Vアーキテクチャの高度化は、炭化ケイ素デバイスを中心に構築されたマイクロモーター制御エレクトロニクスの性能基準をさらに引き上げ、サプライヤーを堅牢な高周波ドライバーモジュールへと向かわせています[1]"半導体チップの車両あたりコストは技術進歩により2030年までに1,200米ドルへ倍増:NITI Aayog、" Economic Times、economictimes.indiatimes.com。

48Vマイルドハイブリッドアーキテクチャの台頭

従来の12V電装系から48Vボードへの移行により、自動車メーカーは燃料消費を最大15%削減しながら、アクティブサスペンション、スタートストップ、電動スーパーチャージャーにおける新たなマイクロモーター用途を開拓できます。CLEPAは2025年までに新車10台に1台に48Vシステムが搭載されると予測しています。これに伴う48Vバッテリーセグメントの拡大が見込まれ、自動車用マイクロモーター市場に相当規模の設計採用機会をもたらします。TeslaのCybertruckへの48Vハーネス採用は業界転換を加速させていますが、既存メーカーは高電圧に対応するためハーネス、コネクター、検証ツールを刷新する必要があります[2]「48Vシステム:自動車メーカーが12Vに別れを告げる中で知っておくべきこと」、Electronic Design、electronicdesign.com。

高級・プレミアムインテリアへの需要増加

プレミアムモデルは複数ゾーンの気候制御ブロワー、ハプティックシート、アダプティブ照明アレイを統合しており、それぞれが静粛な動作と長い耐用年数を確保する精密マイクロモーターによって駆動されています。8万米ドル超の車両の世界出荷台数は、富裕層の消費者がキャビン技術を優先するにつれて増加し続けています。エレクトロニクスが製造コストに占める割合は増加しており、自動車メーカーはコンパクトなブラシレス設計で駆動するイオナイザー、芳香ディスペンサー、アクティブノイズキャンセレーションモジュールを追加するよう促されています。ティア1サプライヤーは、シート、ステアリングコラム、HVACアクチュエーターにわたってステーター設計を共有するモジュラーモータープラットフォームを開発することで、インテリアの複雑化に対応し、スケール経済と市場投入時間を改善しています。

車両軽量化・部品小型化の推進

厳格な効率規制により、OEMは車両重量の削減を迫られ、マイクロモーターアセンブリにおける軽量ポリマー、アルミニウム巻線、カーボンナノチューブコイルへの需要が倍増しています。韓国科学技術研究院は、ロータ重量を削減しながら出力密度を向上させるナノチューブモーターを実証しており、スペースが限られたEVモジュールへの直接的な影響があります。CompositesWorldは、サプライヤーがスチールハウジングを高強度熱可塑性プラスチックに置き換えるにつれ、2032年までに自動車用複合材料の売上高が倍増すると推定しています。Vitescoの2024年トレンドレビューは、トルクを犠牲にせずにパッケージサイズを縮小するアルミニウム巻線を強調しており、これは次世代ブラシレスプラットフォームにとって極めて重要な特徴です。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 希土類磁石価格の上昇トレンド | -1.1% | 世界全体、供給が中国に集中 | 短期(2年以内) |

| 継続的な技術アップグレードによるユニットコストの上昇 | -0.8% | 世界全体、すべての市場セグメントに影響 | 中期(2~4年) |

| 厳格な公差仕様による認定コストの上昇 | -0.5% | 世界全体、特にプレミアムセグメント | 中期(2~4年) |

| ピエゾアクチュエーター代替品の台頭 | -0.3% | 先進技術採用が進む先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

希土類磁石価格の上昇トレンド

永久磁石の価格変動は、自動車用マイクロモーターサプライヤーにとって最も深刻なコスト課題です。ネオジムのスポット価格は過去1年間で42%下落しましたが、中国が輸出規制を強化するにつれ長期的な供給リスクが迫っています。磁石の出荷が滞った際には、日本のスズキのスウィフトラインなど、すでに生産停止を報告している車両プログラムもあります。業界各社は調達先の多様化を進めており、Nidecは2025年に米国で製造されたNoveon Ecoflux磁石を採用する契約を締結し、為替および地政学的リスクを緩和しています。

継続的な技術アップグレードによるユニットコストの上昇

パワートレイン、ADAS、インフォテインメントシステムの拡大に伴い、車両あたりの半導体コンテンツは2030年までに約1,200米ドルへ倍増する見込みであり、マイクロモーターコントローラーの価格を押し上げています。電磁鋼板価格の上昇により、2020年以降モーターコストは35~40%上昇し、サプライヤーのマージンを圧迫しています。一方、より厳格な認定プロトコルにより、金型検証が8ヶ月、ツール改訂1件あたり2万米ドルに延長される可能性があり、製品発売を遅らせ開発費を増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

消費電力別:48Vシステムが電圧移行を牽引

12V~24Vクラスは2025年の自動車用マイクロモーター市場シェアの42.14%を占め、小型車パークにおける従来の電装アーキテクチャを反映しています。しかし、高電圧(48V超)セグメントは、OEMが効率向上のためにマイルドハイブリッドおよび800V EVドライブトレインを採用するにつれ、最速の5.61% CAGRを記録しています。この変化により、低ゲージワイヤーハーネスと組み合わせた高トルクブラシレスユニットの自動車用マイクロモーター市場規模が拡大し、抵抗損失を削減し熱負荷を軽減します。Teslaの48Vハーネス展開は、次の電気標準に向けた業界全体の方向性を示しています。

CLEPAは48V技術が燃料消費を最大15%削減できることを確認しており、欧州のCO₂コンプライアンス戦略への採用を加速させています。サプライヤーはそのため、24Vブロワーモーターから400V牽引補機まで対応するモジュラーステーターファミリーを拡大し、プラットフォームの再利用を最大化しています。新興の低電力(11V未満)ニッチはセンサーノードに引き続き関連性がありますが、売上高に占める割合は限定的です。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

モータータイプ別:DCの優位性が高効率ACの挑戦に直面

DCモーターは、ウィンドウリフト、シートアジャスター、HVACフラップ向けのコスト効率の高い設計により、2025年売上高の59.10%を占めました。しかし、ACマシンは可変速動作がステアリング、ブレーキ、冷却水ポンプのエネルギー消費を削減するため、堅調な6.29% CAGRを記録しています。自動車用マイクロモーター市場は、DCプラットフォームがオンオフ作動に引き続き有効である一方、インバーター駆動のACオプションが電動パワーステアリングの効率目標を満たすという、バランスの取れたポートフォリオを示しています。

NidecのSynRAラインは、希土類磁石を除去するシンクロナスリラクタンスアーキテクチャへの推進を示しており、供給の回復力を高めています。Johnson ElectricのFY23/24の売上高は、両モータータイプにわたる持続的なOEM採用を示しており、マルチテクノロジーロードマップを検証しています。

技術別:ブラシレスプラットフォームが信頼性競争をリード

ブラシレスプラットフォームは2025年売上高の53.74%を提供し、より高い効率、低ノイズ、実質的にゼロのメンテナンスにより、5.32% CAGRでブラシ付きシステムを上回るペースで成長します。統合ドライバーボードはパッケージサイズをさらに縮小し、現代のコックピットおよびバッテリー冷却モジュールにとって重要です。ブラシ付きモーターはコスト重視のアフターマーケット品目に引き続き関連性がありますが、シェアを失い続けています。

韓国科学技術研究院が発表したカーボンナノチューブ巻線は、重量が重要なEVコーナー向けの超軽量ブラシレス設計の新章を示しています。並行する進歩には、搭載セルを除去することで耐用年数を延長するバッテリーレス磁気エンコーダーが含まれ、これはNidecが最近商業化したステップです。

用途別:安全・ADASモジュールが加速

パワートレインおよびドライブトレインシステムは2025年の売上高の33.10%を占め、スロットル制御、ターボウェイストゲート、トランスミッションバルブ作動に支えられています。しかし、安全・ADASモジュールは、レーダー、ライダー、カメラ洗浄機構が精密マイクロアクチュエーションに依存するため、最も急峻な5.38% CAGRを記録しています。自動車用マイクロモーター市場は、抵抗を削減し航続距離を最大15%向上させるアクティブグリルシャッターおよびライドハイトコントローラーからも恩恵を受けています。

イオナイザーや芳香ディスペンサーなどのキャビンウェルネスデバイスは、特に高級グレードでさらなる数量を追加しています。サプライヤーは、過酷なエンジンルーム下および外装への設置に適した密封・耐液性ブラシレスモーターで対応し、車両あたりの対応可能な価値を拡大しています。

車両タイプ別:商用車が勢いを増す

乗用車は純粋な台数と急速な機能普及に牽引され、2025年のマイクロモーター売上高の66.95%を生み出しました。商用車は配送フリートの電動化により、より速い5.57% CAGRを記録しています。電動バンに関連する自動車用マイクロモーター市場規模は、フリートオペレーターが電動冷凍コンプレッサー、油圧リフトアクチュエーター、都市安全センサーを設置するにつれて成長しています。

メキシコから米国へのEV輸出は、乗用車と小型商用車の両セグメントにおける北米での生産拡大を示しています。商用用途での高いデューティサイクル摩耗は、高耐久性ブラシレス交換品へのアフターマーケット需要を高めています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

販売チャネル別:OEM契約が優位、アフターマーケットが拡大

OEMチャネルは、複数年の車両プラットフォームにわたる直接ライン装着契約を通じて、2025年売上高の71.60%を生み出しました。アフターマーケットは、複雑な電子サブシステムが老朽化し、専門的な診断・交換部品が必要になるにつれ、6.12% CAGRで成長しています。ティア1企業はブランド付きサービス部品に多角化し、生産ノウハウを活用して保証期間後の支出を獲得しています。

インフォテインメントモジュールで知られる台湾のE-Lead Electronicsなどのサプライヤーは、OEMと独立修理チャネルの両方にサービスを提供するために国境を越えたネットワークを拡大しており、自動車用マイクロモーター産業の初回装着とサービスサイクルにおける二重の機会を示しています。

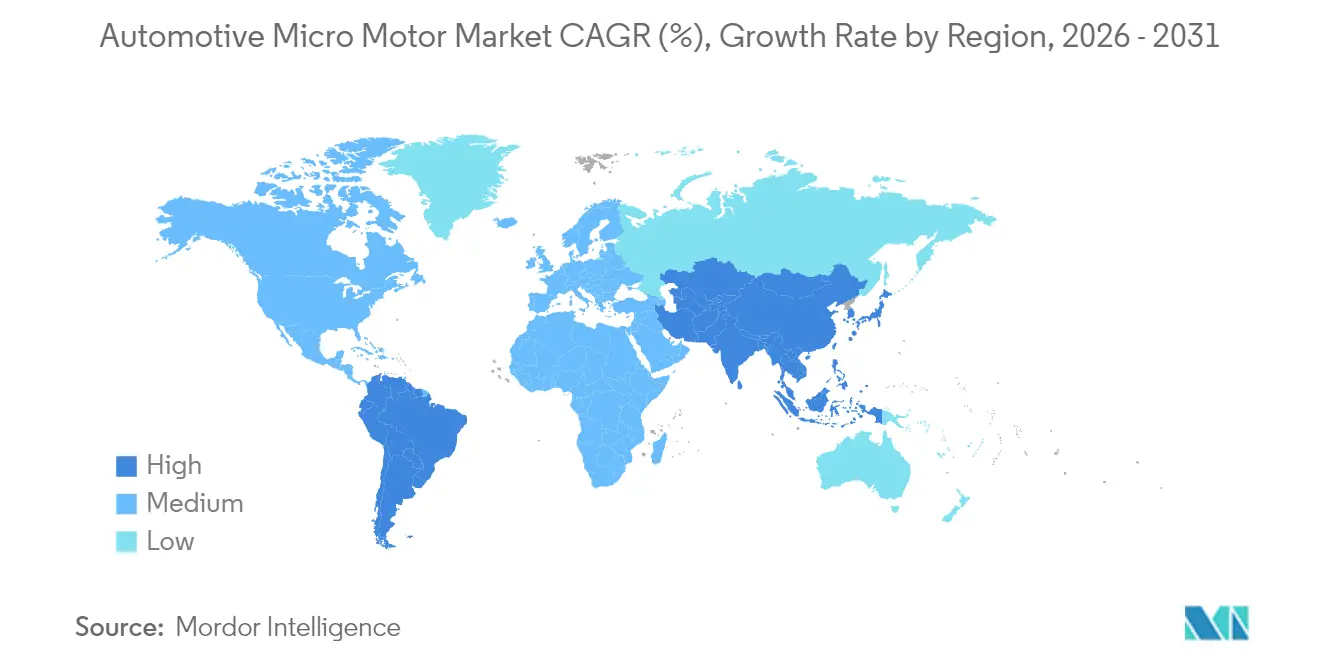

地域分析

アジア太平洋地域は2025年の世界売上高の48.10%を生み出し、2031年にかけての6.03% CAGRにより、自動車用マイクロモーター市場の最前線に立ち続けています。中国の輸出業者は2023年に491万台の車両を出荷し、日本を上回り、マイクロモーター、半導体、磁石の広範なサプライベースを強固にしました。Nidecは大連拠点の従業員数を最大50%増加させ、年間100万台の生産能力を持つ世界最大のEVモーターサイトにする計画です。タイとインドネシアは統合EVサプライチェーンを構築するための新規投資を誘致し、地域調達オプションを拡大しています。

欧州は厳格な排出目標が48Vの展開を促進し、プレミアムOEMがアクティブエアロダイナミクスを採用するにつれ、着実なペースで前進しています。CLEPAのマイルドハイブリッドパワートレインの推進とSchaefflerの2024年のVitescoとの合併は、地域のモーター専門知識を強化しています。ドイツのスタートアップDeepDriveは、磁石を50%削減したデュアルローター設計を商業化するために3,350万米ドルを調達し、欧州の材料軽量化イノベーションへの推進を示しています。

北米はリショアリング政策とTeslaが主導する電圧標準化によって牽引されています。KPS Capital PartnersによるSiemensのInnomotics部門の35億ユーロの買収は、高価値モーターブランドへのプライベートエクイティの関心を示しています。

南米はブラジルとアルゼンチンの生産における電子コンテンツの増加に支えられ、より小さなベースから高い成長を示しています。

競合環境

世界のマイクロモーター市場は中程度の集中度を示しており、主要プレーヤーが全体売上高の相当部分を共同で占めています。いくつかの主要トレンドと競合ダイナミクスがこの環境を形成しています。市場はNidecやJohnson Electricなどの主要プレーヤーの存在を特徴としています。これらの企業は、特に電気自動車(EV)および先進運転支援システム(ADAS)セクターにおけるマイクロモーターの様々な用途への需要増加を活用し、ポジションを強化するための戦略を積極的に追求しています。従来のモーター専門企業は、マイクロモーター市場に参入を拡大しているティア1サプライヤーおよびエレクトロニクスメーカーからの競争激化に直面しています。さらに、プライベートエクイティ企業は、多様化した技術ポートフォリオを構築することを目的として、マイクロモータービジネスの買収・統合の機会を積極的に模索しています。

戦略的には、垂直統合が勢いを増しています。SchaefflerとVitescoの合併により、ドライブトレイン、eアクスル、インバーターシステムにまたがる250億ユーロの事業体が形成されました。ConiferへのUSD 2,000万の資金調達は、希土類の変動を回避する磁石非依存モーターを加速させます。一方、TDKのピエゾベースのPowerHapアクチュエーターは固体ハプティクスを実現し、インフォテインメントコントロールにおける従来の回転ユニットに対するニッチな代替脅威をもたらしています。

OEMとの協業も激化しています。MagnaはNVIDIAと提携してAI対応セントラルコンピューターを統合し、センサー洗浄、レーダーポジショニング、アクティブグリルシステムにおける高精度モーターへの需要を牽引しています。ZF Electronicsに代表される先進的な公差解析ソフトウェアを採用したサプライヤーは、プロトタイプ製作コストの削減を報告しており、これが自動車メーカーへの競争力ある価格設定に転換されています。

自動車用マイクロモーター産業リーダー

Nidec Corporation

Johnson Electric Holdings Limited

Mabuchi Motor Co., Ltd.

DENSO Corporation

Maxon Motor AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Coniferは磁石非依存モーターおよびeパワートレインを商業化するために2,000万米ドルを調達し、希土類供給リスクを軽減しました。

- 2025年6月:韓国科学技術研究院は、EV補機向けの超軽量ブラシレスモーターを実現するカーボンナノチューブコイルを発表しました。

- 2025年2月:Nidecは北米の供給安全保障を強化するため、Noveonから米国製Ecoflux磁石を調達することに合意しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、パワーウィンドウ、HVACフラップ、シートモジュール、パワーステアリング、ADASカメラアクチュエーション、e-アクスル補機などの機能を目的として乗用車または商用車に組み込まれた、定格1 kW未満の工場生産マイクロモーターをすべて対象としています。ブラシ付きおよびブラシレスDC、ならびに純正装備メーカーが取り付けるか同一サービス部品として出荷される低電力AC設計を含みます。

スコープ除外:産業用マイクロモーター、インホイールハブドライブ、および非自動車アフターマーケット改造は、軽量・大型車両への搭載に焦点を絞るため対象外としています。

セグメンテーション概要

- 消費電力別

- 11V未満

- 12V~24V

- 25V~48V

- 48V超

- モータータイプ別

- DCモーター

- ACモーター

- 技術別

- ブラシ付きマイクロモーター

- ブラシレスマイクロモーター

- 用途別

- ボディエレクトロニクス(ウィンドウ、シート、ミラー)

- パワートレイン・ドライブトレインシステム

- シャシー・ステアリング

- 安全・ADASモジュール

- インフォテインメント・コネクティビティ

- 車両タイプ別

- 乗用車

- 商用車

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、北米にわたるティアワンのアクチュエーター専門家、マイクロモーターコイルサプライヤー、およびEVプラットフォームエンジニアにインタビューを実施しました。これらの議論により、デューティサイクルの前提条件、ブラシ付きからブラシレスへの移行率、および二次情報源だけでは把握できない地域固有のASPバンドが検証されました。

デスクリサーチ

OICAの公開生産統計、HSコード8501カテゴリーのUN Comtrade出荷データ、地域の車両登録データベースなどの公開情報を起点とし、最終的にマイクロモーターを搭載する車両プールを確定しました。SAEおよびJSAEの48 Vアーキテクチャに関する技術論文、Questelの特許分析、米国NHTSAおよび中国MIITの政策リリースにより、車両あたりのコンテンツ成長を推計しました。企業の10-K、投資家向け資料、CLEPAやMEMAなどの業界団体ポータルは、平均販売価格の手がかりとミックスシフトを提供しました。上記リストは例示であり、さらに多くの文書がエビデンスの積み上げに活用されています。

市場規模推計と予測

トップダウンの構築は軽量・大型車両の生産台数から始まり、検証済みのマイクロモーター搭載率および車両あたりの平均ユニット数を乗じた後、地域別ASPマトリクスを適用します。一部のボトムアップ検証、サプライヤー売上の積み上げおよびチャネルマージンのクロスチェックにより、差異を検出し再調整を促します。主要変数には、48 Vマイルドハイブリッドシェア、モデルあたりの平均パワーウィンドウ数、年間EV生産台数、安全アクチュエーターに関する規制義務、および原材料連動の銅価格トレンドが含まれます。透明性の高さから採用された多変量回帰により、各ドライバーを2030年まで予測し、EV普及に関するシナリオ分析が感度バンドを形成します。

データ検証と更新サイクル

アウトプットは三層の精査を受けます:自動異常スキャン、シニアアナリストによるピアレビュー、そしてギャップが残る場合は過去の回答者への迅速なフォローアップコールです。モデルは年次で更新されますが、関税変更やOEM工場閉鎖などの重大なイベントが発生した場合は中間更新を行い、クライアントが最新の見解を受け取れるようにします。

自動車用マイクロモーターベースラインの信頼性について

スコープ定義、変数の選択、更新タイミングがプロバイダーによって異なるため、公表数値が一致することはほとんどありません。車両レベルの搭載実態に基づき、サプライチェーンの声を通じてASPを直接検証することで、Mordorは観察可能なレバーまで遡ることができる数値を提供します。

要約すると、他の調査会社がレンズを広げたり狭めたりする一方で、当社の厳格なスコープ、デュアルパス検証、および年次更新により、意思決定者は信頼できるバランスの取れた再現性のあるベースラインを得ることができます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 16.23 B(2025年) | Mordor Intelligence | |

| USD 17.29 B(2024年) | Global Consultancy A | ハブモーターおよび小型産業用電動工具ユニットを含んでおり、合計値が過大計上されている |

| USD 2.93 B(2024年) | Industry Association B | 100 W未満のDCマイクロモーターのみを計上しており、ADASおよびコンフォートモジュールを除外している |

要約すると、他の調査会社がレンズを広げたり狭めたりする一方で、当社の厳格なスコープ、デュアルパス検証、および年次更新により、意思決定者は信頼できるバランスの取れた再現性のあるベースラインを得ることができます。

レポートで回答される主要な質問

現在の自動車用マイクロモーター市場規模はどのくらいですか?

自動車用マイクロモーター市場規模は2026年に170億7,000万米ドルに達し、2031年までに約219億7,000万米ドルに成長する見込みです。

自動車用マイクロモーター市場において消費電力セグメントをリードしているのはどこですか?

12V~24Vセグメントが2025年シェアの42.14%でリードしていますが、48V超プラットフォームは2031年にかけて最高の5.61% CAGRを記録しています。

ブラシレスマイクロモーターが普及している理由は何ですか?

ブラシレス設計は高効率、静粛な動作、長い耐用年数を提供し、2025年売上高の53.74%を占め、5.32% CAGRで成長しています。

希土類磁石価格はマイクロモーターサプライヤーにどのような影響を与えますか?

ネオジムおよびジスプロシウムの価格変動は、ユニットコストを引き上げ、供給を混乱させる可能性があります。

自動車用マイクロモーター需要においてどの地域が優位を占めていますか?

アジア太平洋地域が世界売上高の48.10%を占め、中国のEV輸出力と地域サプライチェーンの深さに支えられ、6.03% CAGRで拡大しています。

最終更新日: