自動車パワートレインシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

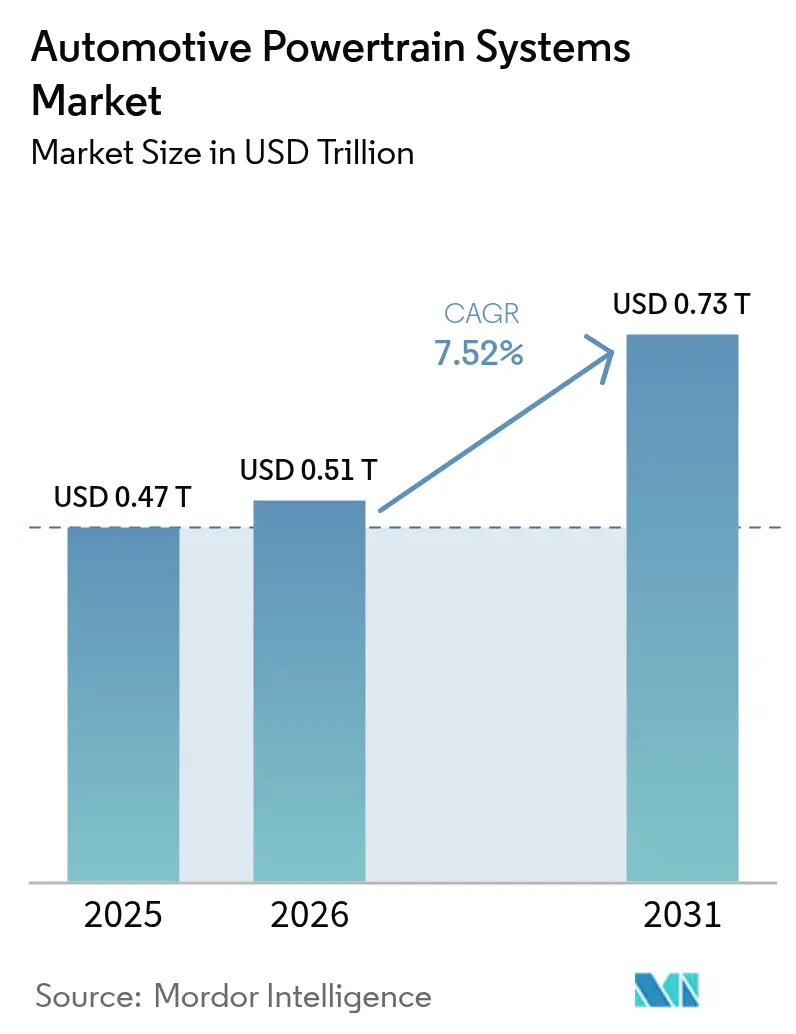

| 市場規模 (2026) | 0.51 兆米ドル |

| 市場規模 (2031) | 0.73 兆米ドル |

| 成長率 (2026 - 2031) | 7.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車パワートレインシステム市場分析

自動車パワートレインシステムの市場規模は、2025年の4,700億米ドルから2026年には5,100億米ドルに成長し、2026年から2031年にかけて7.52%のCAGRで2031年までに7,300億米ドルに達すると予測されています。この拡大は、排出規制の強化、バッテリーコストの急速な低下、および自動車メーカーによる専用電動プラットフォームへの顕著なシフトに起因しています。内燃機関(ICE)は依然として相当な規模の優位性を保持しているものの、その技術ロードマップは画期的なイノベーションよりも効率改善に焦点を当てており、一方で電動パワートレインが新規設備投資の大部分を吸収しています。サプライヤーは、製品サイクルの短縮、ユニットあたりのソフトウェアコンテンツの増加、およびバッテリー中心の設計に不均衡な影響を与える原材料価格の変動に対処しています。OEMがeアクスルと制御ソフトウェアを垂直統合するにつれて競争の激しさが増し、従来のTier-1のマージンが圧迫され、中小規模の専門企業間のアライアンスが促進されています。

主要レポートのポイント

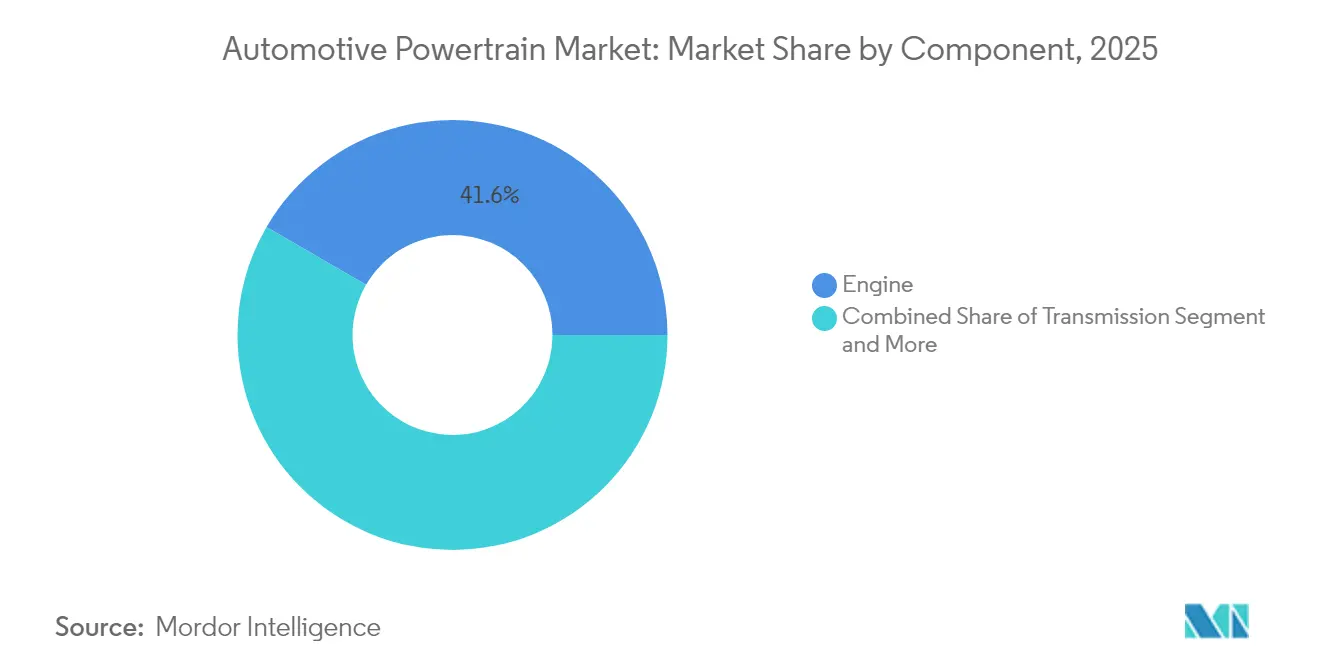

- コンポーネント別では、エンジンが2025年の自動車パワートレインシステム市場規模の41.63%を占め、一方で主にeドライブユニットからなる「その他」カテゴリーは2026年から2031年にかけて9.43%のCAGRで成長する見込みです。

- 推進タイプ別では、内燃機関が2025年の自動車パワートレインシステム市場シェアの78.28%を占め、電動パワートレインは2031年まで10.18%のCAGRで拡大すると予測されています。

- 駆動タイプ別では、前輪駆動が2025年の収益の46.78%を占めてトップとなり、全輪駆動システムが2031年まで最高の8.23%のCAGRを示しています。

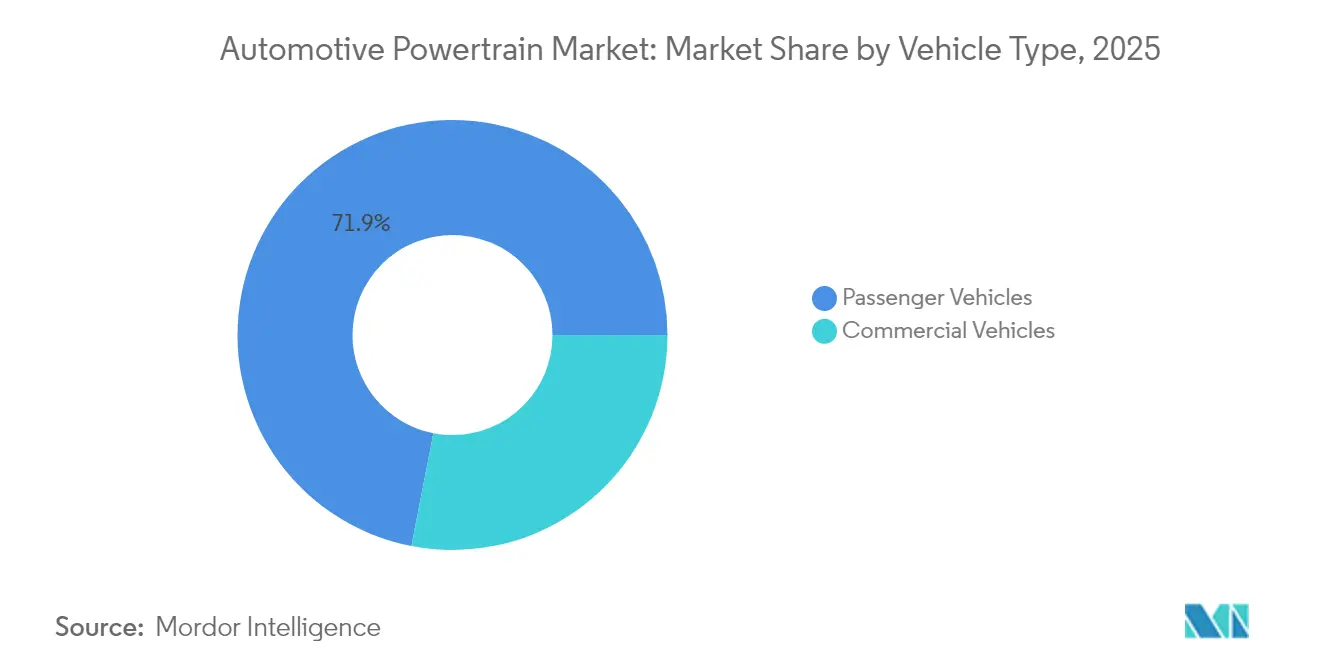

- 車両タイプ別では、乗用車が2025年の販売の71.94%のシェアを占め、2031年まで8.61%のCAGRを記録する見込みです。

- 販売チャネル別では、OEMルートが2025年の需要の86.88%を生み出しており、アフターマーケットはAI対応の予知保全サービスにより8.79%のCAGRが見込まれています。

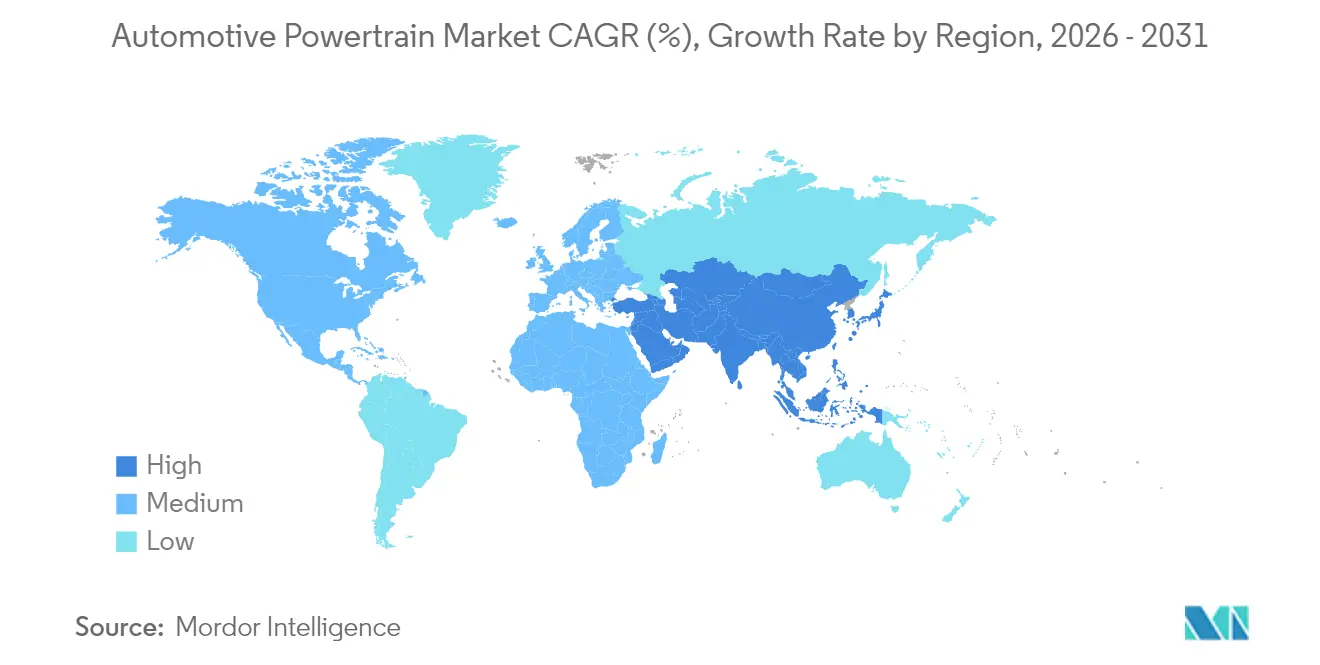

- 地域別では、アジア太平洋が2025年の収益の48.86%を占め、同地域が2031年まで最速の7.94%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車パワートレインシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリーコストの急速な低下 | +2.1% | アジア太平洋中心、北米およびEUへの波及 | 短期(2年以内) |

| 世界的なCO2規制の強化 | +1.8% | 世界全体、EUおよび中国が主導 | 中期(2~4年) |

| OEMのEVプラットフォームへのシフト | +1.5% | 世界全体、主要自動車拠点に集中 | 中期(2~4年) |

| 商用フリートの電動化 | +1.2% | 北米およびEU、アジア太平洋の都市部へ拡大 | 長期(4年以上) |

| ナトリウムイオン電池の台頭 | +0.9% | アジア太平洋中心、主に中国とインド | 中期(2~4年) |

| AI駆動の予知保全 | +0.8% | 世界全体、先進国市場での早期普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バッテリーコストの急速な低下による手頃な価格の電動パワートレインの実現

2024年には、平均バッテリーパック価格が以前の水準と比較して大幅に低下しました。今後数年間も価格は引き続き低下すると予測されています。CATLおよびBYDが運営する工場での規模の優位性に加え、より低コストでほぼ同等のエネルギー密度を実現するリン酸鉄リチウム化学が、バッテリー電気自動車(BEV)のICEの総所有コストを予測より早く下回ることを可能にしています。パック価格の低下により、フリート事業者が蓄積エネルギーを電力網に再販することで新たな収益源を生み出す高電圧双方向充電設計が実現します。商用BEVの回収期間は、高稼働率の都市路線において現在3年以内となり、フリートの転換が加速しています。

世界的なCO₂および燃費規制の強化

欧州、中国、および米国の一部の州の規制当局は、自動車メーカーに電動パワートレインの主流化を促す厳格なフリート平均CO₂上限を施行しています。ユーロ7フレームワークは、OEMが登録するすべての車両のCO₂に対して罰金を課し、不遵守を財政的に不可能にしています[1]「自動車および軽商用車のCO₂排出性能基準」、欧州委員会、ec.europa.eu。中国のデュアルクレジット制度は、2030年までに電気自動車またはハイブリッド車の販売において相当なシェアを要求し、ナンバープレートの割り当てを進捗状況に連動させることで、国内ブランドのパワートレイン転換を加速させています。カリフォルニア州のアドバンスト・クリーン・カーズIIプログラムはゼロエミッション目標を中型トラックにまで拡大し、フリート事業者に資産ライフサイクルの再評価を迫っています。これらの収束する規制は、将来のICE投入に向けた対象市場を縮小させ、サプライヤーに大量生産向けeアクスル生産への転換を強いています。

OEMによる専用EVプラットフォームおよび内製eアクスルへの転換(規模の経済)

世界的なブランドは、マルチエネルギー「スケートボード」プラットフォームを廃止し、専用EV アーキテクチャーへと移行しています。ゼネラルモーターズのUltiumおよびフォルクスワーゲンのMEBは、それぞれ工具設備とサプライヤー再認定の合計投資において多額の資金を受けています。専用レイアウトにより、設計者は従来のトンネルおよびファイアウォールの制約から解放され、配線の複雑さが軽減され、バッテリーパックが構造部材となることが可能になります。フォードなどの自動車メーカーは現在eアクスルを内製化しており、製造対購買の意思決定を再形成し、車両あたりのコンテンツの相当部分を外部Tier-1サプライヤーから移転させています。このトレンドは従来のサプライヤーベースのマージンを圧縮する一方、ソフトウェアを多用するパワーエレクトロニクスのニッチなインテグレーターに機会をもたらしています。

商用フリートの電動化義務(ラストマイル、大型トラック回廊)

政府調達およびゼロエミッションゾーンが商用BEVプログラムに確実な需要量を提供しています。ロンドン、パリ、アムステルダムは日中のディーゼルバンを制限しており、物流企業はサービス時間を維持するために市街地近くに充電デポを確保することを余儀なくされています。アマゾンのリビアンへの10万台の発注は、大規模事業者が規模を活用してバッテリー供給とインフラの譲歩を確保し、2030年まで eアクスルの需要を固定する方法を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要鉱物価格の変動 | −1.4% | 世界全体、バッテリー依存地域での最大露出 | 短期(2年以内) |

| OEMの垂直統合による圧迫 | −0.9% | 世界全体、従来の自動車拠点に集中 | 中期(2~4年) |

| 充電インフラの普及の遅れ | −0.7% | 北米およびEU、アジア太平洋では影響が限定的 | 長期(4年以上) |

| 消費者の航続距離不安 | −0.6% | アジア太平洋の新興経済国、中東・アフリカ、および南米の一部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

重要鉱物サプライチェーンの変動と価格変動

2022年から2024年にかけて、炭酸リチウム価格は大幅な変動を経験しました。この変動により、バッテリーメーカーは四半期ごとに契約を調整せざるを得なくなり、コスト予測が混乱しました。チリ、オーストラリア、中国への採掘の集中、および中国の精製能力の相当なシェアが、OEMを地政学的ショックにさらしています。フォードのミシガン州精製への35億米ドルの投資はサプライチェーンの一部を国内化することを目指していますが、立ち上げのタイムラインは2026年まで延び、短期的な緩和は限定的です。

OEMの垂直統合によるTier-1 ICEサプライヤーの対象市場の圧迫

BorgWarnerは、自動車メーカーがeアクスルプログラムを内製化し、プラットフォームあたりのICEオプションを削減するにつれて、従来のエンジンコンポーネントで相当な収益の落ち込みを報告しました。BEVドライブトレインはICEアセンブリの4分の1の可動部品しか持たず、アフターマーケットのフィルター、ガスケット、および流体の需要を縮小させています。サプライヤーは、縮小するICEベースからのキャッシュフローのバランスを取りながらパワーエレクトロニクスの買収資金を調達しようと奔走しており、フリーキャッシュ転換率と信用指標に圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:eドライブの統合が従来の階層を再形成

エンジンは2025年に41.63%のシェアで自動車パワートレインシステム市場規模の最大のスライスを生み出しており、自動車メーカーは新規ICEプログラムを縮小しています。一方、主にファイナルドライブとコンパクトなeドライブユニットからなる「その他」カテゴリーは、重量と組立工程を削減する統合モーター・インバーターパッケージの優位性を活かし、2031年まで9.43%のCAGRですべての競合を上回る成長を示す見込みです。トランスミッションはシェアを失いつつあります。これはほとんどのBEVが単一の減速ギアを必要とするためですが、高速道路効率を求める40トントラックには多段変速機が重要性を増しています。デファレンシャルサプライヤーは、機械式リミテッドスリップクラッチではなく、ソフトウェア制御と同期した電子トルクベクタリングモジュールへと転換しています。

軽量複合材ドライブシャフトと埋め込み振動センサーは、かつて受動的だった部品を予知診断のデータノードに変え、前述のAIメンテナンスドライバーと調和しています。eドライブの普及が拡大するにつれて、モーター巻線とパワーモジュールの両方の能力を持つTier-1企業が新規ビジネスを獲得し、純粋な機械専門企業はマージン侵食のリスクにさらされています。全体として、コンポーネントミックスは、機械加工のノウハウではなくパワーエレクトロニクスの知的財産によって管理される、より少なく、より高価値なアセンブリへと移行しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:ICEの優位性が電動化の速度を隠している

ICEシステムは依然として2025年の収益の78.28%を占めていますが、BEVが急速に進む中、2031年までに年間で顕著なシェアポイントを失い、大幅に低下する可能性があります。電気自動車セグメントは10.18%のCAGRで拡大すると予測されています。バッテリー電気パワートレインは、パックコストの低下と厳しい排出ペナルティが交差することで顕著な成長を達成しています。

プラグインハイブリッドは、充電インフラが遅れている地域での移行的な橋渡し役を果たしています。燃料電池電気自動車はニッチにとどまり、欧州およびカリフォルニアの水素回廊に沿った大型フリートに限定されています。地域的な差異が続いています。中国は新車におけるプラグイン車両の普及率を大幅に引き上げることを目指しており、一方でインドおよびASEANの一部は公共充電密度が改善されるまでユーロ6プラスのICE最適化に依存し続けています。

駆動タイプ別:全輪駆動システムが電動化の優位性を活用

前輪駆動は小型車プラットフォームに支えられ、2025年に46.78%のシェアでリーダーシップを維持しています。しかし、デュアルモーターBEVは、ソフトウェアトルクベクタリングが機械シャフトなしでトラクションを向上させるため、全輪駆動を最速の8.23%のCAGRに引き上げています。後輪駆動は、フロアバッテリーがフロントアクスルをステアリングの純粋さのために解放するプレミアムスポーツセダンで緩やかな復活を享受しています。

電動全輪駆動ユニットは、インバーター、モーター、および減速ギアを75kg未満のパッケージに統合し、スケートボードの柔軟性を解放し、消費者が購入後に購入できる無線パフォーマンスアップグレードを可能にしています。この変化は、鋳鉄製デファレンシャルから炭化ケイ素MOSFETスタックとファームウェアアルゴリズムへと価値をシフトさせています。

車両タイプ別:商用電動化がフリート変革を加速

乗用車は多様な価格帯とブランドロイヤルティにより、2025年に71.94%で最大のユニット数量を占めています。商用車は、配送バンおよび都市バス事業者が予測可能な運行コストと都市アクセスコンプライアンスを求めるため、8.61%のCAGRを記録する見込みです。

フリートはデポ充電を活用して、割引オフピーク電力を使用した顕著な夜間充電を達成し、ディーゼルベンチマークと比較して燃料コストを節約しています。インド、南米、東南アジアにおけるeバスの普及拡大が、地域のセルアセンブリ工場でのパック容量拡大を加速させ、サプライチェーンを短縮し、関税リスクを軽減しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケットサービスがデジタル統合を通じて変革

OEM販売チャネルは、工場出荷時のパワートレイン納入を反映して2025年に86.88%のシェアを保持しています。アフターマーケットは規模は小さいものの、クラウドアナリティクスがサービス料金モデルを開放するため8.79%で成長しています。独立系ガレージはOEMデータレイクへのサブスクリプションアクセスを購入し、ジャストインタイムの部品在庫管理を可能にしています。

BEVでは、収益の中心がオイル交換からバッテリー健全性チェック、熱管理改修、およびトルク上限を引き上げるソフトウェアアンロックへとシフトしています。予知アルゴリズムが計画外のダウンタイムを削減し、これはライドヘイリングおよびラストマイルフリートにとって特に価値ある指標です。

地域分析

アジア太平洋は2025年に48.86%のシェアで自動車パワートレインシステム市場を支配しており、2031年まで7.94%のCAGRを維持すると予測されています。中国のデュアルクレジットプログラムと手厚いEV補助金が国内需要と輸出拡大を促進し、一方でインドの電気自動車の普及促進・製造(FAME)インセンティブが商用車の電動化を第2層都市にまで拡大しています。日本はハイブリッド技術を洗練させ、韓国はバッテリーイノベーションで卓越していますが、中国の急成長と比較すると成長は鈍化しています。

北米は、地域化されたバッテリーサプライチェーンを奨励するインフレーション削減法のクリーンテクノロジークレジットに支えられ、顕著な成長を記録しています。商用フリートは連邦調達義務とデポ充電器のユーティリティリベートの恩恵を受けていますが、農村部のインフラの希薄さが個人向けBEV普及を抑制しています。メキシコのコスト競争力のある部品工場が国内コンテンツ基準を満たし、地域統合を強化しています。

欧州は欧州グリーンディールの2050年気候中立目標を活用して、自動車パワートレインシステム市場の相当なシェアを維持しています。ドイツのプレミアムブランドは800ボルトアーキテクチャーへのR&Dを集中させ、東欧諸国はより低い人件費を求める最終組立ラインを誘致しています。高エネルギー価格とアジアのバッテリー輸入への依存が経済性に課題をもたらしていますが、リサイクル義務が二次利用および材料回収事業を生み出し、コスト上昇圧力を相殺する可能性があります。

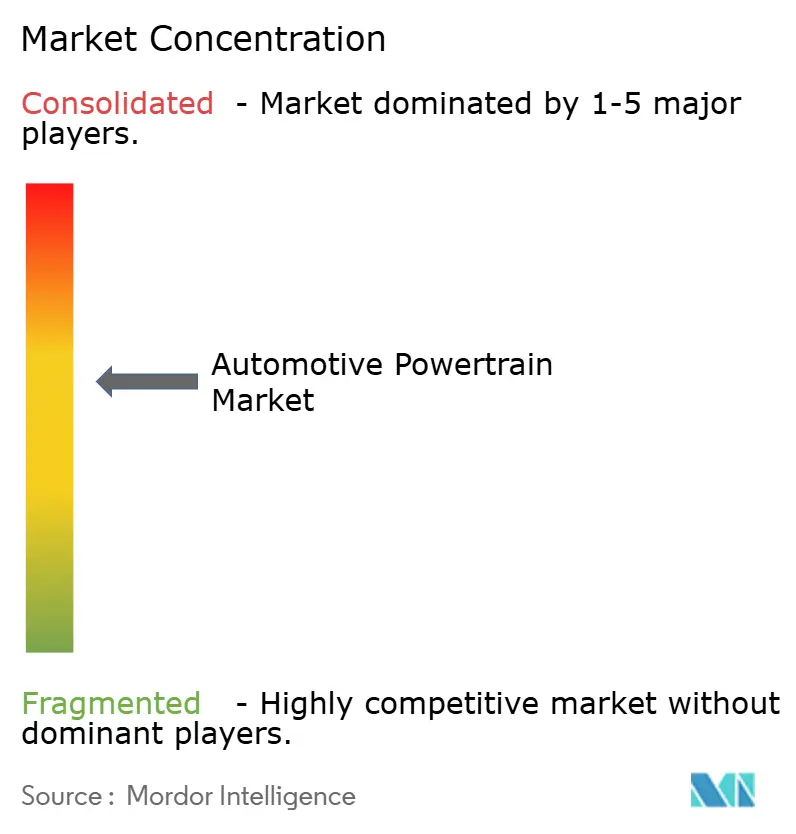

競争環境

このセクターは中程度の断片化を示しています。トヨタ産業、Aisin、ZFなどの従来のエンジンおよびギアボックスのリーダーは依然として相当なICE数量を獲得していますが、長期的な衰退に直面しています。Bosch、Valeo、BorgWarnerはインバーター専門企業や炭化ケイ素スタートアップを買収し、車両あたりのコンテンツを守っています。CATL、BYD、フォックスコンなどの新規参入者はセル、BMS、eドライブをバンドルし、コンシューマーエレクトロニクスのサプライチェーンの俊敏性を活用して従来の価格設定を下回っています。

テスラの垂直統合アプローチは、モーター設計、パワーエレクトロニクス、および制御ファームウェアを組み合わせ、物理的なハードウェア変更なしにパフォーマンス層を差別化する無線アップグレードを可能にしています。戦略的協力が強化されており、MagnaはLG Energy Solutionとeアクスルでパートナーシップを結び、ステランティスは次世代化学へのアクセスを確保するために全固体電池事業に共同投資しています。

規制コンプライアンスは規模を優遇し、ICE最適化とBEV拡大を同時に行うためのバランスシートの強さを欠く中堅専門企業間のM&Aを促進しています。ソフトウェア能力が決定的な競争の場として浮上しており、サプライヤーはマルチブランドポートフォリオ全体で推進、バッテリー、および充電機能を調整する標準化されたミドルウェアの展開を競っています。

自動車パワートレインシステム産業のリーダー

Robert Bosch GmbH

Denso Corporation

ZF Friedrichshafen AG

Magna International Inc.

Aisin Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ZFグループはインドで440kWデファレンシャルユニット試験台および大容量タイヤ試験システムを供給する3件の契約を受注しました。

- 2025年4月:現代自動車グループは、2025年型パリセードSUV向けに2.5リターターボエンジンと新しい電動化技術を組み合わせたハイブリッドシステムの生産を開始しました。

- 2024年10月:ツヨは商用トラック、バス、建設機械向けにインド初の高ワット数EV パワートレインラインを開設しました。

- 2024年9月:HORSEはブラジルのスタートアップLecarにフレックス燃料EV用途向けに年間12,000基のHR10レンジエクステンダーエンジンを供給することに合意しました。

世界の自動車パワートレインシステム市場レポートの範囲

パワートレインとは、車両を前進させるすべてのコンポーネントのアセンブリです。自動車のパワートレインはエンジンから動力を生み出し、地面の車輪に伝達します。パワートレインの主要コンポーネントには、エンジン、トランスミッション、ドライブシャフト、アクスル、およびデファレンシャルが含まれます。

自動車パワートレインシステム市場は、コンポーネントタイプ別(エンジン、トランスミッション、デファレンシャル、ドライブシャフト)、車両タイプ別(乗用車および商用車)、駆動タイプ別(前輪駆動、後輪駆動、全輪駆動)、および地域別(北米、欧州、アジア太平洋、その他の地域)に区分されています。

レポートは、上記のすべてのセグメントについて、金額(10億米ドル)での自動車パワートレインシステムの市場規模と予測を提供しています。

| エンジン |

| トランスミッション |

| デファレンシャル |

| ドライブシャフト |

| その他(ファイナルドライブ、eドライブユニット) |

| 内燃機関(ICE) |

| 電気自動車(EV) |

| ハイブリッド(HEV/PHEV) |

| 前輪駆動(FWD) |

| 後輪駆動(RWD) |

| 全輪駆動(AWD) |

| 乗用車 |

| 商用車 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| その他の中東・アフリカ |

| コンポーネント別 | エンジン | |

| トランスミッション | ||

| デファレンシャル | ||

| ドライブシャフト | ||

| その他(ファイナルドライブ、eドライブユニット) | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| 電気自動車(EV) | ||

| ハイブリッド(HEV/PHEV) | ||

| 駆動タイプ別 | 前輪駆動(FWD) | |

| 後輪駆動(RWD) | ||

| 全輪駆動(AWD) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車パワートレイン市場の現在の価値はいくらですか?

このセクターは2026年に5,100億米ドルとなっています。

2031年まで市場はどのくらいの速度で拡大しますか?

収益は7.52%のCAGRで成長し、7,300億米ドルに達すると予測されています。

規模と成長の両面でどの地域がリードしていますか?

アジア太平洋が2025年の収益の48.86%を占め、最高の7.94%のCAGRを示しています。

どのコンポーネントセグメントが最も速く成長していますか?

「その他」カテゴリー内のeドライブユニットが9.43%のCAGRで成長しています。

最終更新日: