自動車用シリンダーライナー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

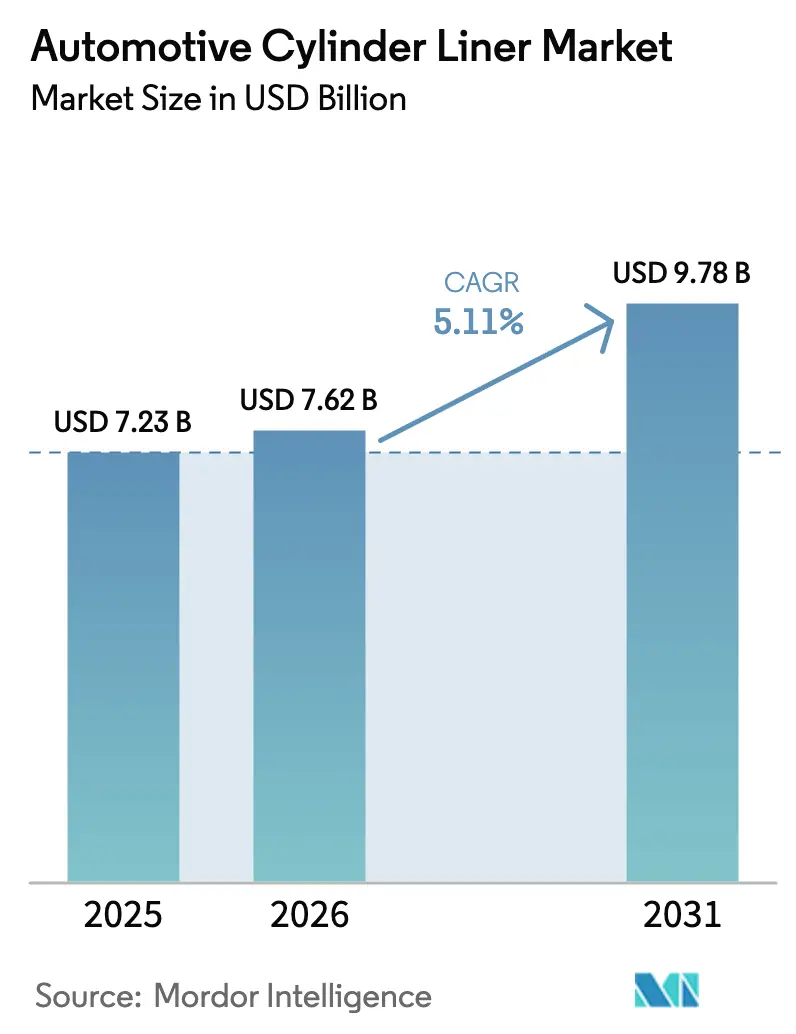

| 市場規模 (2026) | 7.62 十億米ドル |

| 市場規模 (2031) | 9.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

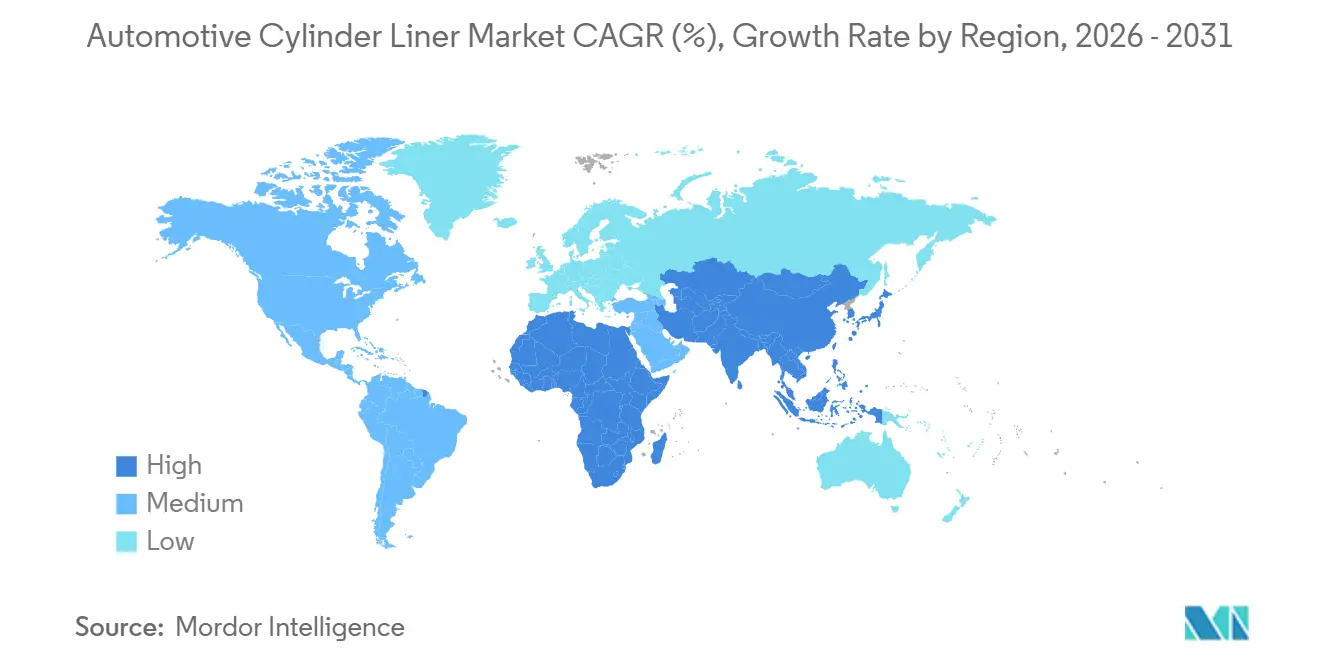

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

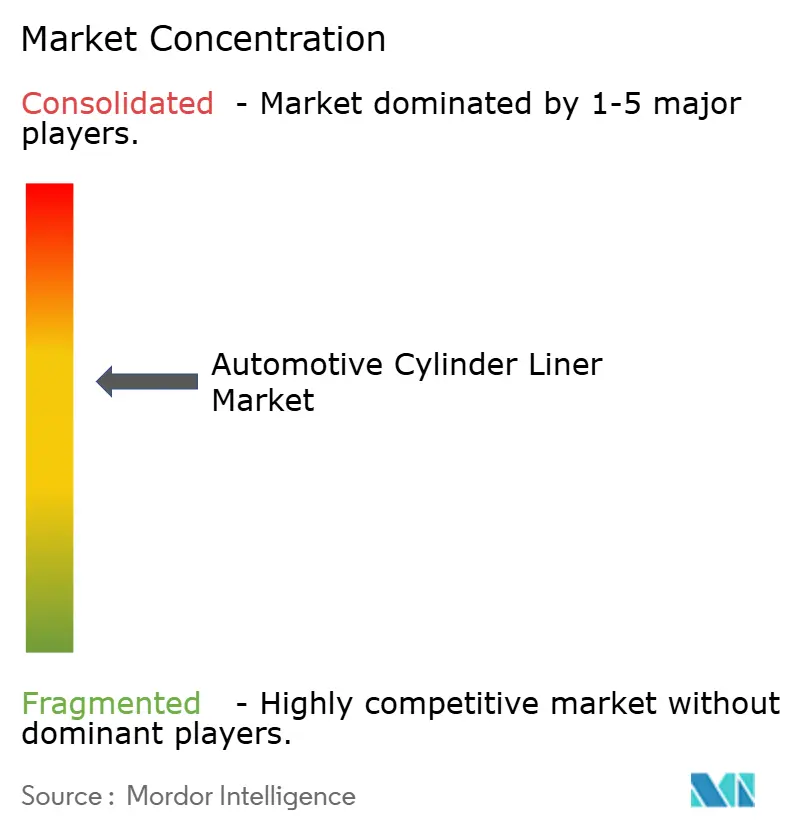

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用シリンダーライナー市場分析

自動車用シリンダーライナー市場規模は、2025年の72億3,000万米ドルから2026年には76億2,000万米ドルへと成長し、予測期間(2026年~2031年)に5.11%のCAGRを記録しながら、2031年までに97億8,000万米ドルに達すると予測されています。この拡大は、電動パワートレインが乗用車需要を侵食しつつも、貨物輸送およびオフハイウェイ機器において内燃機関プラットフォームが引き続き主流であることに起因しています。複合材ライナーは、その軽量性と優れた熱伝導性により、エンジンがますます厳格化する排出規制を満たすのに貢献し、従来の鋳鉄を上回るペースで普及しています。インライン構成は、コスト重視の乗用車および小型商用車において数量面の中核を担い続けており、一方でV字型レイアウトはパワー密度を重視するプレミアムおよびパフォーマンスセグメントで存在感を高めています。さらに、アジア太平洋地域の製造業の勢い、中東・アフリカの現地化義務、および活発なグローバル再製造セクターが、電動化の逆風にもかかわらず安定したライナー需要を下支えしています。

主要レポートのポイント

- 材料タイプ別では、鋳鉄が2025年の自動車用シリンダーライナー市場において市場規模の63.87%を占め支配的な地位にあり、複合材ライナーは2031年にかけて9.96%のCAGRを示す見込みです。

- 製造プロセス別では、砂型鋳造が2025年の自動車用シリンダーライナー市場において52.74%のシェアを占めてトップとなり、ハイドロフォーミングは2031年にかけて8.75%のCAGRで拡大すると予測されています。

- シリンダー構成別では、インラインエンジンが2025年の自動車用シリンダーライナー市場シェアの70.82%を占め、V字型エンジンは2031年にかけて6.51%のCAGRで成長すると予測されています。

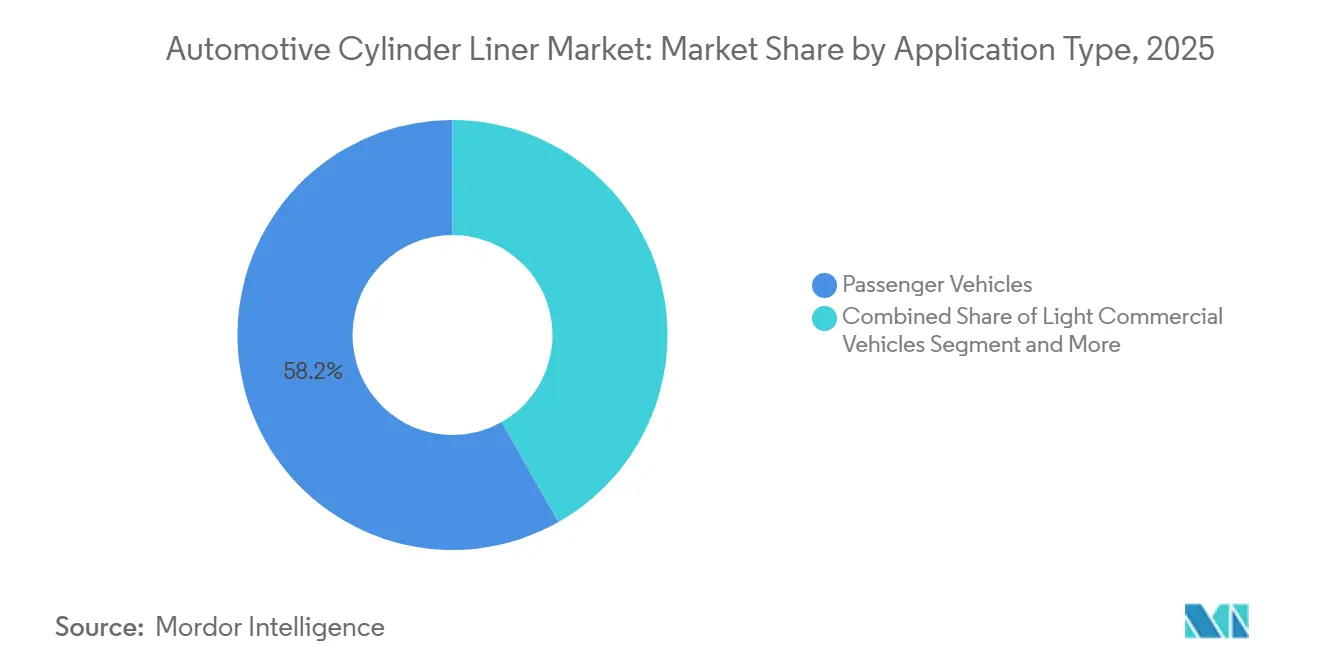

- 用途タイプ別では、乗用車が2025年の自動車用シリンダーライナー市場において58.23%のシェアを占めました。一方、中型・大型車は2031年にかけて7.64%のCAGRで最も速い成長を記録する見込みです。

- 表面処理別では、ホーニング加工ライナーが2025年の自動車用シリンダーライナー市場において46.15%のシェアを保持し、窒化ライナーは耐久性・耐摩耗性要件の高まりに支えられ8.18%のCAGRで進展しています。

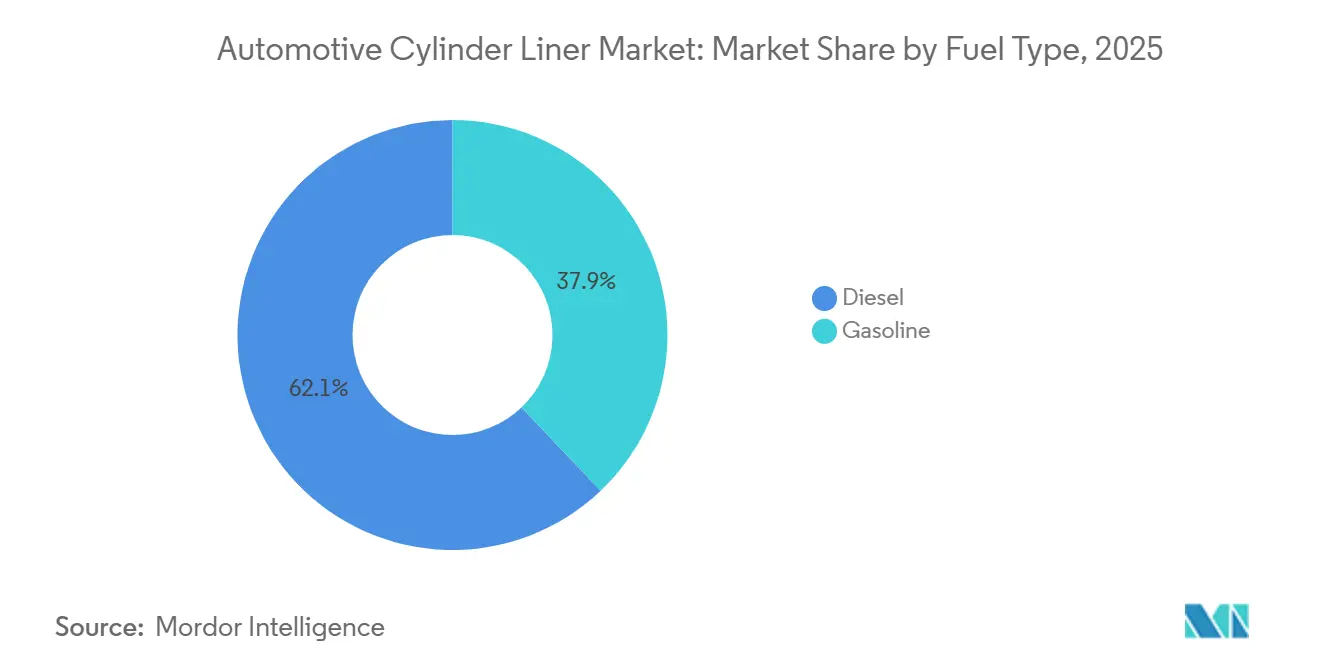

- 燃料タイプ別では、ディーゼルエンジンが2025年の自動車用シリンダーライナー市場規模の62.14%を占め、ガソリン用途は2031年にかけて6.85%のCAGRで成長すると予測されています。

- 接触タイプ別では、ウェットライナーが2025年に68.29%の売上シェアを占め、ドライライナーは2031年にかけて乗用車の軽量化戦略に牽引され5.47%のCAGRで進展すると予測されています。

- 地域別では、アジア太平洋地域が2025年の自動車用シリンダーライナー市場シェアの41.76%を占め、中東・アフリカ地域は2031年にかけて8.39%のCAGRで最も速い成長を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動車用シリンダーライナー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型内燃機関エンジンからの電動化耐性需要 | +1.8% | 北米、欧州、アジア太平洋地域に集中するグローバル市場 | 長期(4年以上) |

| 排出規制の強化 | +1.2% | 欧州および北米の規制枠組みが主導するグローバル市場 | 中期(2〜4年) |

| 再製造およびアフターマーケットエンジン再生の急速な拡大 | +0.9% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| ティア3地域鋳造所の成長 | +0.7% | 南アジアおよび東南アジア、中東・アフリカへの輸出ポテンシャルを有する | 長期(4年以上) |

| モジュラーエンジンプラットフォームへの主要OEMのシフト | +0.6% | 欧州および北米での早期採用を伴うグローバル市場 | 中期(2〜4年) |

| フリート延命プログラム | +0.5% | アジア太平洋地域、中東・アフリカ、ラテンアメリカの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大型内燃機関エンジンからの電動化耐性需要

貨物輸送、建設、農業、および船舶機器は、現在のバッテリー化学では必要な航続距離と稼働時間を満たすことができないため、引き続きディーゼルまたは天然ガスパワートレインに依存しています。米国環境保護庁の中型・大型車両ロードマップは、2040年まで高効率燃焼エンジンを引き続き認可しており、少なくとも今後10年間はライナーの需要量を保護しています。VolvoのSuperTruck 2は、摩擦低減ライナーコーティングと最適化された燃焼戦略を組み合わせることで、ピーク制動熱効率49.9%を実証しました。TRATONの13リットルコモンベースエンジンは複合材ライナーを採用して50%の効率を達成し、複数年の供給契約を確保することで、先進的な内燃機関アーキテクチャへのOEMのコミットメントを強固なものとしています。

排出規制の強化が軽量複合材ライナーを促進

2025年に施行されたユーロ7[1]"ユーロ7:道路輸送排出量削減に関するEUの新規則に関する合意、"欧州議会、europarl.europa.eu規制は、より長期の耐久性とより低いNOx閾値を義務付けており、自動車メーカーは優れた熱伝達と寸法安定性のためにセラミックで強化されたアルミニウム・シリコンライナーへの移行を迫られています。2024年に発売されたFederal-MogulのGOE330圧縮黒鉛鉄ライナーは、完全複合材よりもはるかに低いコストでボア歪みを27%低減し、グローバルな大型OEMに採用されています。インドで近く施行予定のバーラト・ステージVII規格はこれらの要件を反映するものとなり、市場における複合材の採用を加速させるでしょう。

再製造およびアフターマーケットエンジン再生の急速な拡大

再製造エンジンは新品アセンブリより40〜60%安価で、OEM小売価格より45〜65%低い価格設定となっており、再製造を循環経済インフラの重要な構成要素として認める規制枠組みが整備されている北米および欧州においてライナーへの持続的な需要を生み出しています。米国の小型乗用車・トラックのアフターマーケット販売は2025年に急増しており、これが予測期間中の需要をさらに押し上げるでしょう。

南アジアおよび東南アジアにおけるティア3地域鋳造所の成長

インド、ベトナム、タイは、低コストの自動車用シリンダーライナー製造における重要なハブとしての地位を確立しています。これらの国々は、競争力のある生産能力によりグローバルOEMおよびコンポーネントサプライヤーを引き付けています。これらの地域の労働コストは、欧州および北米の同等施設と比較して約50〜60%低く、高品質なライナーをより低コストで生産することが可能です。さらに、現地サプライチェーンの発展、産業インフラの進歩、および支援的な政府政策が、これらの国々をOEMの調達先およびアフターマーケット生産の優先地として位置付けています。このトレンドにより、企業は厳格な品質基準を維持しながら利益率を改善することが可能となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乗用車における長期的な電気自動車普及 | -1.4% | 欧州、中国、カリフォルニアで加速する影響を伴うグローバル市場 | 長期(4年以上) |

| 鉄系金属価格の変動 | -0.8% | コスト重視の新興市場に特に影響するグローバル市場 | 短期(2年以内) |

| 複合材ライナー生産ラインの資本集約性 | -0.6% | 新興市場でより高い参入障壁を伴うグローバル市場 | 中期(2〜4年) |

| OEMによる自社ライナー製造トレンド | -0.4% | 北米および欧州、アジア太平洋地域での選択的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乗用車における長期的な電気自動車普及

2035年までの欧州における内燃機関車の段階的廃止と、カリフォルニア州の先進クリーンカーII規制の施行がこの移行を加速させています。フォルクスワーゲン、ステランティス、ゼネラルモーターズを含む主要自動車メーカーは、2030年までにバッテリー電気自動車(BEV)生産の50〜70%を達成することを約束しています。さらに、中国の新エネルギー車(NEV)義務は、2030年までに車両販売の40%を電気自動車またはプラグインハイブリッドとすることを要求しており、世界最大の自動車市場における内燃機関需要をさらに減少させています。2024年5月、トヨタ、スバル、マツダは合成燃料に対応したコンパクトで高効率なエンジンを共同開発するイニシアチブを発表しました。ただし、これらのエンジンの生産量は従来の内燃機関プラットフォームよりも大幅に少ない水準にとどまると予想されています。

鉄系金属価格の変動がサプライヤーの利益率を圧迫

2025年上半期、鉄鉱石価格は大きな変動を示し、2月の1メトリックトン当たり約105米ドルから6月には約92米ドルへと下落しました。こうした価格変動は、製鉄業者および下流の自動車サプライヤーに不確実性をもたらし、生産コストの計画立案、在庫管理、および複数月にわたる契約交渉をより困難なものとしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:複合材ライナーが熱管理を再定義

鋳鉄は、低い原材料コストと既存の工具との互換性により、2025年の自動車用シリンダーライナー市場シェアの63.87%を維持しました。しかし複合材ライナーは、質量にペナルティを課し熱効率を評価するユーロ7およびEPA大型車規制に牽引され、2031年にかけて9.96%のCAGRで拡大すると予測されています。Federal-MogulのGOE330圧縮黒鉛鉄製品が中間価格帯の高性能ブリッジソリューションを提供することで、複合材の自動車用シリンダーライナー市場シェアは急速に上昇すると見込まれています。フラウンホーファーIFAMのデータによると、アルミニウムマトリックス複合材はエンジン重量を20〜30%削減し、燃料消費を最大3%低減できることが示されており、ダウンサイジングされたターボチャージャー付きガソリンユニットにとって魅力的な選択肢となっています。

並行して、MAHLEのモノサームライナーは内部冷却通路を統合することで、別体のウォータージャケットの必要性を排除し、シリンダーブロックの機械加工時間を15%短縮しています。しかし、複合材ラインへの高い設備投資額(1ラインあたり1,500〜2,000万米ドル対鋳鉄砂型鋳造の500〜800万米ドル)は、依然としてティア3鋳造所における採用を制限しています。その結果、鋳鉄は2031年まで数量面のリーダーであり続け、複合材が増分成長の大部分を獲得する構図となるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製造プロセス別:ハイドロフォーミングが精密経済性で台頭

砂型鋳造は、大口径・大型ライナーを低い工具コストで効果的に処理できることから、2025年の自動車用シリンダーライナー市場シェアの52.74%を占めました。2031年にかけて8.75%のCAGRで進展するハイドロフォーミングは、内部流体圧力を利用して薄肉チューブを成形し、±0.1mmの公差を実現します。Schulerの2025年モジュラーセルは工具投資を30%削減し、ハイドロフォーミングを中量産プログラムにとって実行可能なものとしました。この流れに沿って、Cumminsはブロックを補強することなく10%高いピーク圧力に耐えるプロファイル付きハイドロフォームドライナー形状の特許を取得し、自動車用シリンダーライナー市場の技術フロンティアを拡大しています。

CNCマシニングおよび高圧ダイカストは依然としてプレミアムおよび軽量ニッチ市場に対応していますが、ハイドロフォーミングの精度とコスト効率の組み合わせが予測期間中に砂型鋳造のシェアを侵食していくでしょう。先進的なOEMは、ユーロ7の耐久性を低減した質量で達成するためにネットシェイププロセスを不可欠なものと見なしています。

シリンダー構成別:インラインの優位性がV字型のプレミアム化を覆い隠す

インラインエンジンは、より単純な製造工程と少ない部品点数により、2025年の自動車用シリンダーライナー市場シェアの70.82%を占めました。この構成は、トラックブランド間でライナーを標準化するTRATONのコモンベースエンジンなどのモジュラープラットフォームの中核をなしています。それにもかかわらず、プレミアムSUVおよびパフォーマンス車両におけるV字型ユニットは2031年にかけて6.51%の成長率で拡大すると予測されています。ゼネラルモーターズやフォードなどの自動車メーカーは、V6およびV8ライナーにプラズマスプレーコーティングを施し、摩擦を10〜12%削減しながらシリンダー休止戦略を支援しています。したがって、自動車用シリンダーライナー市場は二重の軌道を描いており、高量産インライン生産と、先進的な表面処理・材料に高い価値を置く収益性の高い低量産Vセグメントが共存しています。

Vエンジンが不均一な熱勾配を管理するために必要とする複雑なライナー形状により、サプライヤーはコーティング鋳鉄またはハイブリッド壁構造を採用するようになっています。プレミアム自動車メーカーは、高い比出力における油消費を最小化するために、スプレーボーリングや局所窒化などの先進技術とこれらのライナーを統合しています。さらに、再生業者はVエンジンにおける繰り返し発生する摩耗クラスターを特定し、独自のオーバーサイズライナープログラムの開発を促進しています。これらのプログラムは、特に重量物輸送用途においてボアの真円度を回復し、耐用年数を延長することを目的としています。

用途タイプ別:乗用車の数量と商用車の成長が交差

乗用車は2025年の自動車用シリンダーライナー市場シェアの58.23%を占めました。中型・大型車は、バッテリー電気自動車が長距離貨物輸送(航続距離500km超)および積載能力(15メトリックトン超)においてディーゼルのエネルギー密度に匹敵できないにもかかわらず、2031年にかけて7.64%で成長すると予測されています。VolvoのSuperTruck 2プログラムは最適化されたライナーコーティングを使用してピーク制動熱効率49.9%を達成し、TRATONのコモンベースエンジン(13リットルモジュラープラットフォーム)はMAHLEおよびTennecoとの複数年のライナー契約を確保しています。3.5メトリックトン未満の小型商用車、バン、ピックアップトラックは中間的な位置を占めています。フォードのトランジットおよびラムプロマスターは欧州およびラテンアメリカでディーゼルオプションを維持しウェットライナー需要を支えており、一方で北米仕様はCAFE基準を満たすためにドライライナーを採用したガソリンエンジンへの移行が進んでいます。

商用車生産別では、インドは2025年も主要市場であり続け、タタ・モーターズ、マヒンドラ&マヒンドラ、アショック・レイランドが主要OEMとして強力な月次納車を維持し、産業全体の成長に貢献しています。中国は引き続きグローバルな大型車両生産を支配しており、FAW、東風汽車、中国重汽を含む国内主要メーカーが生産量を牽引しています。建設、農業、鉱業を含むオフハイウェイ用途は、耐久性の高いエンジン部品への安定した需要を維持しており、OEMは過酷な環境での長い運用ライフサイクルをサポートするためにサービス可能な設計を指定しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

表面処理別:窒化処理が耐久性プレミアムを獲得

ホーニング加工表面処理は、2025年の自動車用シリンダーライナー市場において46.15%の市場シェアを保持しており、最低コスト(ライナー1個あたり0.50〜1.00米ドル)を提供し、オイル交換間隔が通常10,000〜15,000kmの乗用車および小型商用車用途に適切な性能を発揮しています。2031年にかけて8.18%のCAGRで成長する窒化ライナーは、50〜70%の疲労強度向上と800〜1,200HVの表面硬度を実現し、ユーロ7が義務付けるオイル交換間隔の延長(30,000〜50,000km)を可能にし、総所有コストを10〜15%削減します。ガス窒化、プラズマ窒化、塩浴窒化はそれぞれ異なるトレードオフを持ちます:ガス窒化は0.3〜0.6mmの浸透深さを持ち500〜520℃で20〜40時間を要するのに対し、プラズマ窒化は8〜12時間で同等の硬度を達成し歪みが少ないため、薄肉複合材ライナーに適しています。

Federal-MogulのGOE330圧縮黒鉛鉄ライナーは窒化処理とマイクロホーニングを統合し、ピーク点火圧力下でのボア歪みを27%低減することで、CumminsおよびPACCARの2027年モデル大型エンジン向け契約を獲得しています。無処理ライナーは、OEMがライフサイクルコストよりも初期価格を優先するコスト重視市場(インド、東南アジア、ラテンアメリカ)において20〜25%のシェアを維持しています。しかし、バーラト・ステージVIIおよび同等の規制が耐久性向上を義務付けるにつれ、このセグメントは縮小しています。プラズマ移行ワイヤーアーク(PTWA)および高速フレーム溶射(HVOF)などの溶射コーティングはプレミアムニッチを占め、15〜20%の摩擦低減を提供しゼネラルモーターズおよびフォードのV8エンジンにおけるシリンダー休止を可能にしていますが、ライナー1個あたり5〜8米ドルのコストにより、グローバル数量の5%未満にとどまっています。

燃料タイプ別:ディーゼルの底堅さが商用セグメントを支える

ディーゼル燃料タイプは、エネルギー密度(ガソリンの32〜34MJ/リットルに対して35〜38MJ/リットル)と熱効率(30〜35%に対して40〜45%)が高い初期コストと複雑な後処理システムを正当化する商用車、オフハイウェイ機器、および船舶用途に集中し、2025年の自動車用シリンダーライナー市場シェアの62.14%を維持しました。EPAの中型・大型車両計画は2040年まで先進ディーゼルエンジンを認可しており、EU大型車CO2基準は全面禁止ではなく熱効率向上を奨励することで、ダイムラートラック、ボルボ、PACCARプラットフォームにおけるライナー需要を持続させています。Cumminsのブレーキ熱効率50%を達成するX15エフィシェンシーシリーズは、200バールを超えるピーク筒内圧力に耐えるために窒化表面を持つ複合材ライナーを指定しています。2031年にかけて6.85%のCAGRで成長するガソリンエンジンは、乗用車のハイブリッド化から恩恵を受けています:トヨタのTNGA 2.5リットルアトキンソンサイクルエンジン(RAV4およびカムリハイブリッドに使用)は、頻繁なアイドリングストップサイクルにおける摩擦を低減するためにPTWAコーティングを施したドライライナーを採用しています。

2020年に施行されたインドのバーラト・ステージVI規制は、ディーゼル微粒子フィルター(DPF)および選択触媒還元(SCR)の使用を義務付け、より高いピーク筒内圧力と延長された耐久性要件により、車両1台あたりのライナー含有量が8〜10%増加しました。ブラジルのロタ2030プログラムはフレックス燃料エンジン(エタノール・ガソリン混合)を奨励しており、エタノールの腐食性に耐えるためにステンレス鋼または複合材ライナーを必要とし、1億2,000〜1億5,000万米ドルのニッチセグメントを創出しています。市営バスおよびごみ収集車に使用される天然ガスエンジンは、化学量論的燃焼がディーゼルより10〜15%高い排気ガス温度を生成するため、優れた熱放散のためにウェットライナーを指定しています。

接触タイプ別:ウェットライナーがサービス性重視用途を支配

ウェットシリンダーライナーは、直接冷却液接触により優れた熱放散(ドライライナーより30〜40%優れた)とフィールドサービス性を実現し、ウェットライナーは4〜6時間で交換可能であるのに対しドライライナーはブロック分解が必要で12〜16時間を要するため、大型、船舶、および産業用エンジンで好まれ、2025年の自動車用シリンダーライナー市場シェアの68.29%を占めました。Scaniaの13リットルおよび16リットルV8エンジン、VolvoのD13およびD16プラットフォーム、CumminsのX15はすべてウェットライナーを採用し、長距離トラックにおける100万km整備間隔を実現しています。鉱山ダンプトラックおよび船舶推進に使用されるCaterpillarのC18およびC32産業用エンジンは、窒化表面を持つウェットライナーを採用し、オーバーホール間隔15,000〜20,000時間の90〜95%負荷での連続運転に耐えています。

2031年にかけて5.47%のCAGRで成長するドライライナーは、パッケージング上の制約とより低いピーク筒内圧力(大型車両の180〜220バールに対して120〜160バール)が統合冷却通路を持つコンパクトなエンジンブロックを優先させる乗用車および小型商用車を支配しています。トヨタのTNGA 2.0リットルおよび2.5リットルエンジン、ホンダのアース・ドリームス1.5リットルターボ、フォルクスワーゲンのEA888 2.0リットルターボはすべてPTWAコーティングを施したドライライナーを採用し、摩擦を10〜12%低減しシリンダー休止を可能にしています。ドライライナーはより厳しいボア径公差(ウェットの±0.05mmに対して±0.02mm)とより精密な冷却ジャケット加工を必要とし、シリンダーブロック製造コストを8〜10%引き上げます。しかし、このアプローチはエンジン1基あたり2〜3kgを節約し、ユーロ7の重量ペナルティの下では重要な優位性となります。

地域分析

アジア太平洋地域は2025年の自動車用シリンダーライナー市場シェアの41.76%を占めました。Samkrg PistonsやYuchaiなどの同地域の鋳造所は50〜60%の労働コスト優位性を活かし、ASEAN全域のOEMに供給しています。一方、日本および韓国のメーカーはタイおよびインドに戦略的に工場を配置し、顧客プログラムへの近接性を確保しています。

予測によると、中東・アフリカ地域は2031年にかけて8.39%のCAGRで成長します。サウジアラビアのビジョン2030は50%の現地調達要件を義務付けており、鋳造および窒化施設への投資を呼び込んでいます。南アフリカでは、2024年の拡張により強化された小型トラック組立ネットワークが現在3つのライナー鋳造所を支援しています。さらに、政府の改修基金が公共部門フリートの耐用年数を延長し、ウェットライナーへの需要を高めています。

2025年、北米および欧州は売上高の大部分を占めました。米国および欧州の両地域でバッテリー電気自動車(BEV)の普及が顕著に増加しました。このトレンドは乗用車用ライナーの需要に影響を与えましたが、大型車セクターは概ね安定を維持しました。クラス8トラックの生産は32万台で安定を保ち、Cummins、ダイムラー、PACCARなどの業界大手が厳格なEPA基準を満たすためにエンジンに複合材ライナーを統合しています。ラテンアメリカでは、ブラジルとメキシコがフレックス燃料イニシアチブとフリートのアップグレードにより、ライナー需要を牽引しています。特に、米国の組立工場近くに位置するCyltech Mexicoなどのサプライヤーは、大幅な物流コスト削減の恩恵を受けています。

規制環境

シリンダーライナーの仕様と材料選定は、排ガス規制および耐久性コンプライアンス制度の影響をますます受けており、これらは燃焼システムの負荷を高め、耐用年数要件を延長させている。欧州連合では、Euro 7(規則(EU) 2024/1257)が排出および耐久性の義務を強化しており、2026年11月29日以降、型式認証当局は要件を満たさない新規M1またはN1車両型式の型式認証を拒否するという、型式認証上の影響を伴う。これにより、耐摩耗性の高いライナー、改良されたホーニング加工、および稼働性能を維持するための高度なコーティングの採用が一段と進んでいる。

重負荷用途については、米国環境保護庁が2026年も規則制定を進め、2026年7月には2027年モデル年以降の重負荷高速道路用エンジンに関する改正案を公表し、これには新たな不適合ペナルティが含まれている。排ガスコンプライアンスと並行して、製造拠点における環境管理もサプライヤー選定においてより重視されるようになっており、OEMの環境・エネルギー方針や工場の許認可上限(サプライヤーが報告するVOC上限を含む)が、ライナーメーカーおよび関連する機械加工・コーティング事業者に対し、より厳格なプロセス管理と認証された管理システムの導入を促している。

バリューチェーン分析

バリューチェーンは鉄系・合金系原料、特にねずみ鋳鉄とダクタイル鋳鉄から始まり、その後溶解・鋳造工程へと進む。遠心鋳造および砂型鋳造は、耐久性が重視されるライナーの中核的製法であり続けており、続いて熱処理と精密機械加工が行われる。下流工程には通常、CNC旋削・中ぐり加工、精密なボア形状を実現するためのプラトーホーニングおよびスライドホーニング、出荷前に真円度・テーパー・表面仕上げを検証する計測が含まれ、OEMのエンジン工場、あるいは再製造・オーバーホールを支援するアフターマーケットチャネルへと出荷される。

表面処理は主要な付加価値層であり、窒化処理や、PTWA、HVOFなどの高度なコーティング、その他ライナーとピストンリング界面での摩擦・かじりを抑制することを目的とした溶射・薄膜技術にまで及ぶ。サプライヤーが原材料価格の変動の中でマージンの安定性を管理するにあたり、独自コーティング、テクスチャリング、統合ホーニングラインといった能力、さらに大手ティアサプライヤーにおける鋳造事業への垂直統合が、重負荷・高耐久プログラムを獲得し、排出規制強化に伴う厳格な耐久性要件を満たす上でますます重要になっている。

競合状況

Mahle GmbHおよびTenneco Inc.を含む主要プレーヤーが自動車用シリンダーライナー市場を支配しています。MAHLE、TennecoのFederal-Mogul部門、およびNippon Piston Ringの3社合計でグローバル売上の相当なシェアを占めています。これら3社は自社鋳造所を運営することで鉄系金属価格の変動から身を守り、20〜25%のコスト優位性を享受しています。市場ダイナミクスに対する表面工学イノベーションの影響を示す例として、ボア歪みを27%低減するFederal-MogulのGOE330圧縮黒鉛鉄ライナーは、CumminsおよびダイムラートラックとのCumminsとの契約を迅速に獲得しました。

ティア2企業であるRheinmetallのKS Kolbenschmidtおよびは精密加工とニッチ材料で競争しています。同時に、インド、ベトナム、タイのティア3地域プレーヤーは鋳鉄ユニットで最大20%の価格競争力を持っています。OEMの自社鋳造は潜在的な脅威として残っており、ゼネラルモーターズはすでに米国のエンジン工場でライナー需要の約3分の1を自社製造し、フォルクスワーゲンはザルツギッターで欧州需要の4分の1をカバーしています。

したがって、戦略的パートナーシップが重要です。MAHLEのTRATONとの複数年契約およびTennecoのVolvoとの供給契約は、電動化が小型車スペースを再形成する中で、2028年まで大型車需要の40〜50%を確保し、数量の安定性を保証しています。さらに、MAN Truck & Busは水素駆動eTGXトラック向けにシリンダーライナーを含む最先端コンポーネントを提供する契約をMAHLEに授与しました[2]Abhijeet Singh、"MAHLEがMAN hTGXトラックの水素エンジンコンポーネントの契約を獲得、"MOBILITY OUTLOOK、mobilityoutlook.com。Nippon Piston Ringのインドにおける合弁事業は、急成長する南アジアの再生産数量へのアクセスを拡大しています[3]「NPR AUTO PARTS MANUFACTURING INDIA PRIVATE LIMITEDの設立」、NPR-RIKEN Corporation、npr-riken.co.jp。

自動車用シリンダーライナー産業のリーダー企業

Mahle GmbH

Tenneco Inc.

Nippon Piston Ring Co., Ltd.

TPR Co., Ltd.

ZYNP International Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制と運用コストがエンジンメーカーを摩擦低減と耐久性延長へと押しやる一方、重負荷用途、オフハイウェイ用途、ハイブリッド化された乗用車用途においてICEプラットフォームの妥当性を維持する分野で、ホワイトスペースが最も顕著に見られる。表面テクスチャリングとコーティングに関する最近の技術研究は、測定可能なトライボロジー上の利得を示しており、2025年のベンチテストでは、精密電解エッチングによって作成された密度勾配表面テクスチャが摩擦係数を最大31.4%削減することが示されたほか、電着複合膜とテクスチャリングによってかじり抵抗性が向上することも示されている。これらの結果は、窒化処理・コーティング処理されたライナーへの市場シフトと整合しており、サプライヤーがコモディティ化した鋳鉄ライナーの枠を超えて差別化を図るための技術的な道筋を提供している。

もう一つの機会は、Euro 7およびそれに匹敵する枠組みの下で耐久性要件を満たすために、法外なコストをかけずに公差の厳格化と軽量化を実現する高度な製造手法、例えばハイドロフォーミングやより高精度なホーニング・仕上げ加工の普及拡大にある。需要面では、水素ICE搭載のMAN Truck & Busプログラムのようにライナーを含む部品セットが供給される、高効率燃焼を追求する商用車プログラムが、より高いピーク圧力と変化した燃焼特性に耐えうる材料・コーティングのアップグレード需要を生み出している。これにより、一部地域で乗用車の電動化が基準需要量を減少させる中にあっても、エンジン当たりの高付加価値ライナー搭載量が支えられている。

最近の業界動向

- 2026年4月:IP Rings Ltdは、Nippon Piston Ring Co. Ltdとの1995年の株式引受・技術支援契約を終了し、NPRが5.56%の株式を売却するのに伴い、ロイヤリティフリーの技術提携へと移行することを発表した。この変更は、ピストンリングおよび関連するシリンダーシステム部品における技術アクセスと協業の経済性を再定義するものであり、ライナー対応トライボロジーパッケージの調達関係に影響を及ぼし得る。

- 2024年11月:MAHLEは、MAN Truck & Busから水素動力トラックMAN hTGX向けの量産契約を獲得し、シリンダーライナーを含む主要エンジン部品を供給する。この受注は、水素ICEが商用車における実際の開発・生産経路であることを裏付けるものであり、新たな燃焼条件に対応した専用ライナーおよび表面処理の需要を後押ししている。

- 2024年10月:Tennecoは、ドイツのブルシャイトおよびミシガン州アンアーバーに新たなテストセルを設置し、さらにドイツのニュルンベルクに水素材料試験ラボを開設することで、水素内燃機関(H2-ICE)試験能力を拡大した。この試験能力の拡充により、水素燃焼下での耐久性を確保するためのシリンダーライナーやコーティングといった重要部品の検証を迅速化し、H2-ICEプラットフォームを取り巻くサプライヤーエコシステムを強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、自動車用内燃機関に使用されるシリンダーライナーの価値を対象とし、主要な車両カテゴリーおよび地域にわたる新車生産および交換需要向けに供給される部品として計上される。

対象範囲外:エンジンブロック、ピストン、ピストンリング、またはシリンダーライナー自体が価格設定対象品目でない限り、より広範なエンジン再製造サービスは計上しない。

セグメンテーション概要

- 材料タイプ別

- 鋳鉄

- ステンレス鋼

- 複合材料

- 製造プロセス別

- 砂型鋳造

- CNCマシニング

- ハイドロフォーミング

- シリンダー構成別

- インライン

- V字型

- 用途タイプ別

- 乗用車

- 小型商用車

- 中型・大型車

- 表面処理別

- 無処理

- 窒化処理

- ホーニング加工

- 燃料タイプ別

- ガソリン

- ディーゼル

- 接触タイプ別

- ウェットシリンダーライナー

- ドライシリンダーライナー

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ライナー数量に直接関連する需要ドライバーをマッピングすることから始まり、その後各地域におけるICEおよびハイブリッドの構成比がどれほど急速に変化しているかを確認する。OICAの車両生産統計表、各国交通当局、税関・貿易統計ポータル、エネルギーおよび環境規制当局などの公開情報源を活用し、エンジンおよび燃料構成の前提を現実的なものに保っている。

また、SAE論文、査読済みの金属工学・トライボロジー学術誌、特許データベースなど、規格・技術文献を確認し、コーティングライナーの採用状況、材料の変化、典型的な交換行動を裏付ける。次に、年次報告書、投資家向けプレゼンテーション、信頼性の高い自動車専門メディアを用いて、生産能力拡大に関する情報とエンドマーケットへの露出をクロスチェックし、公開情報が限られている場合には企業財務・ニュースの有料購読サービスを利用する。このデスクリサーチの情報源リストは網羅的なものではなく、データ収集・検証・確認の過程で他の公開情報も使用される。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に確認できない前提、例えば材料およびライナータイプ別の平均販売価格帯、チャネルマージンの幅、車齢に応じたOEMとアフターマーケットのシェア変化などを検証するために用いられる。APAC、EMEA、南北アメリカ地域の部品メーカー、販売代理店、エンジンまたは車両の専門家に取材を行い、地域ごとの生産パターンと交換サイクルが最終モデルに反映されるようにしている。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):13% | APAC:49% |

| ミドルティア:55% | 機能部門/事業部門リーダー:37% | EMEA:33% |

| 小規模プレーヤー:19% | マネージャー:50% | 南北アメリカ:18% |

市場規模算定・予測

市場規模の算定はトップダウン型の需要プールを用いて構築されており、地域別の車両生産台数をICEおよびハイブリッドのエンジン生産台数に再構成し、次いでシリンダー数のパターンと湿式・乾式ライナーの浸透率を用いてライナー需要に換算する。基準値を設定した後、サンプリングしたサプライヤー収益、出荷量に関するチャネルからのフィードバック、材料・コーティングタイプ別のライナー単価帯を用いた選択的なボトムアップ確認によって総数を裏付け、両視点が一致しない場合には前提を調整する。

モデルで使用される主な入力値には、乗用車および商用車の生産動向、ディーゼルからガソリンおよびハイブリッドへの構成変化、エンジンファミリー当たりの平均シリンダー数、ライナー設計の変化(湿式対乾式、コーティング有無)、車両保有台数の高齢化に伴う交換率シグナルが含まれる。小規模国について直接データが欠落している場合は、比較可能な市場から代理比率を適用し、既知の地域合計に正規化することで、ギャップが結果を過大化させないようにしている。

予測は、単純な回帰的手法によるチェックを併用したシナリオ分析によって作成され、生産見通し、パワートレイン構成の変化、材料コストの方向性といったドライバーを組み合わせて検証する。最終的な数値は、示唆される数量および平均価格が、調達およびアフターマーケットチャネルに関するインタビュー対象者の報告内容と整合しているかを確認するためレビューされる。

データ検証・更新サイクル

算出結果は複数のチェックを通じて検証されており、示唆されるライナー数量をエンジン生産指標と相互比較すること、地域別シェアが自動車生産の実態に沿っているかを確認すること、前年比の変動に異常な急変がないかをレビューすることが含まれる。あるセグメントに急激な変化が見られた場合、まず入力ドライバーを再確認し、生産、構成比、価格のいずれによっても説明できない変動については、情報源に再度確認を行う。

最終承認前に、第二のアナリストが前提条件、計算、主要な関連性をレビューし、モデルの再現性と監査可能性を確保する。レポートは毎年更新され、主要なパワートレイン政策の変化や大規模な生産能力の変更など、重要な出来事が発生した場合には中間更新が行われる。納品直前には、最新の公開情報およびニュースを再度確認し、クライアントに最新の見解を提供する。

Mordor Intelligenceの自動車用シリンダーライナー市場規模と他の公表推計値との比較

シリンダーライナーの公表市場規模は、何を計上対象とするか、どの年を基準年とするか、価格をどのように換算・地域間でトレンド化するかに大きく左右されるため、大きく乖離して見えることがある。差異はまた、各モデルがICEおよびハイブリッドの構成比をどれだけ迅速に更新するか、アフターマーケットの交換需要を安定的とみなすか高い周期性を持つとみなすかによっても生じる。

外部推計の中には、より狭い部品定義や限定的な地域セットに基づいて構築され、単純な倍率を用いて拡張されているものもあり、これが初期値を圧縮させる可能性がある。Mordor Intelligenceでは、計上対象を自動車用シリンダーライナーのみに限定し、材料、燃料タイプ、湿式対乾式接触、車両タイプ、地域別に分解しており、生産構成の変化が市場動向に遅れて反映されることのないよう、前提条件を2026年1月時点に更新している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 7.62億米ドル(2026年) | |

| 業界調査発行元A | 5.35億米ドル(2024年) | より早い基準年を採用しており、ハイブリッド普及率および湿式対乾式ライナー構成が地域別にどのように数量・価格へ換算されているかを明確に示さないまま、通常はICE中心の需要を軸としたより狭い定義を反映している。 |

| 業界調査発行元B | 6.72億米ドル(2024年) | 2024年を基準年として長期の見通しを展開しているが、公開されている概要ではコーティング処理・先進材料ライナーの価格構築方法や、交換サイクルが地域間でどのように正規化されているかが説明されておらず、これが合計値を変動させる可能性がある。 |

総じて、この乖離は主に3つの要因、すなわち基準年の選定、ライナー販売として計上する対象範囲の明確さ、そして一貫した価格ロジックを用いてどのように数量需要を金額に変換するかによって生じている。変数を生産、パワートレイン構成、ライナー設計の採用状況、交換行動に紐づけ続けることで、モデルの追跡可能性が維持され、今後の更新においても再現しやすくなる。

レポートで回答される主要な質問

2026年の自動車用シリンダーライナー市場の規模はどのくらいですか?

自動車用シリンダーライナー市場規模は2026年に76億2,000万米ドルであり、2031年までに97億8,000万米ドルに達すると予測されています。

最も速く成長している材料セグメントはどれですか?

複合材ライナーは、エンジンがより厳格な重量・熱効率目標を達成するのに貢献するため、2031年にかけて9.96%のCAGRを記録すると予測されています。

なぜウェットライナーが大型エンジンを支配しているのですか?

ウェットライナーはドライライナーより30〜40%多くの熱を放散し、半日で交換可能であり、これは100万kmの耐用年数を目指す長距離トラックにとって不可欠です。

最大の売上貢献地域はどこですか?

アジア太平洋地域が中国のディーゼルエンジン生産量とインドの急成長する商用車生産に牽引され、グローバル売上の41.76%を占めてトップとなっています。

電動化はライナー需要にどのような影響を与えますか?

バッテリー電気自動車は乗用車用ライナーの消費を減少させますが、大型車および再製造セグメントが市場全体の売上を2031年まで5.11%のCAGRのプラス軌道に維持しています。

主要サプライヤーはどこですか?

MAHLE、TennecoのFederal-Mogul、およびNippon Piston Ringが合計で主要な市場シェアを占めており、地域プレーヤーが価格面で存在感を高めています。

最終更新日: