自動車エンジンピストンリング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

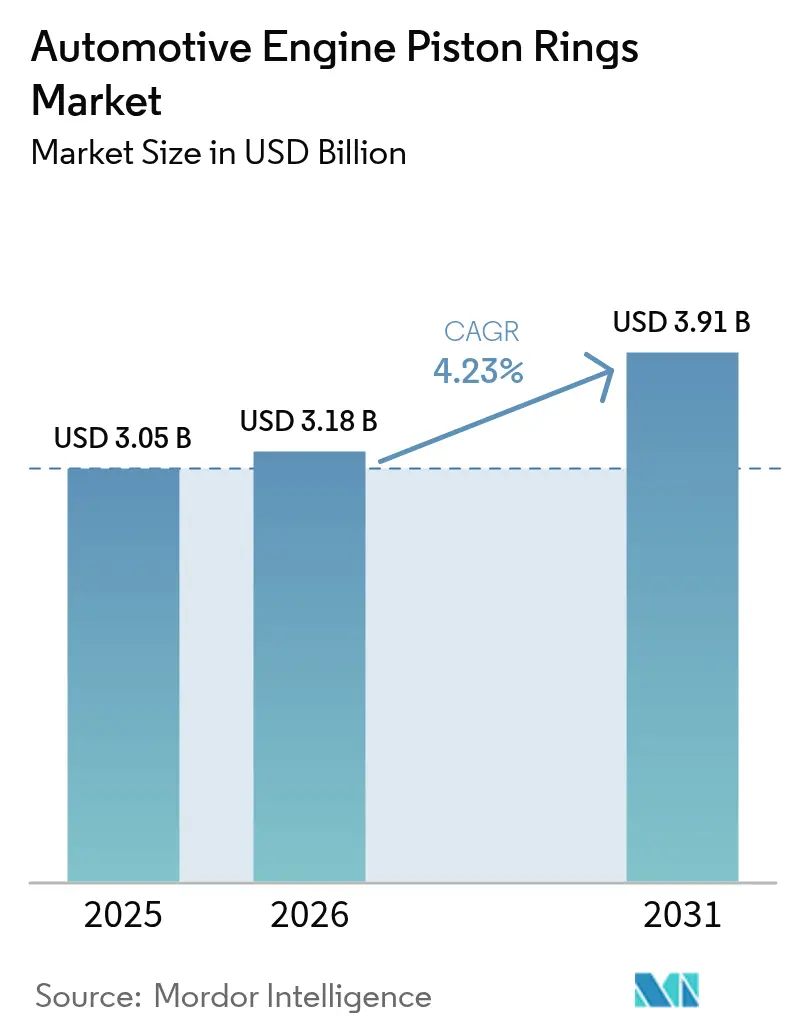

| 市場規模 (2026) | 3.18 十億米ドル |

| 市場規模 (2031) | 3.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

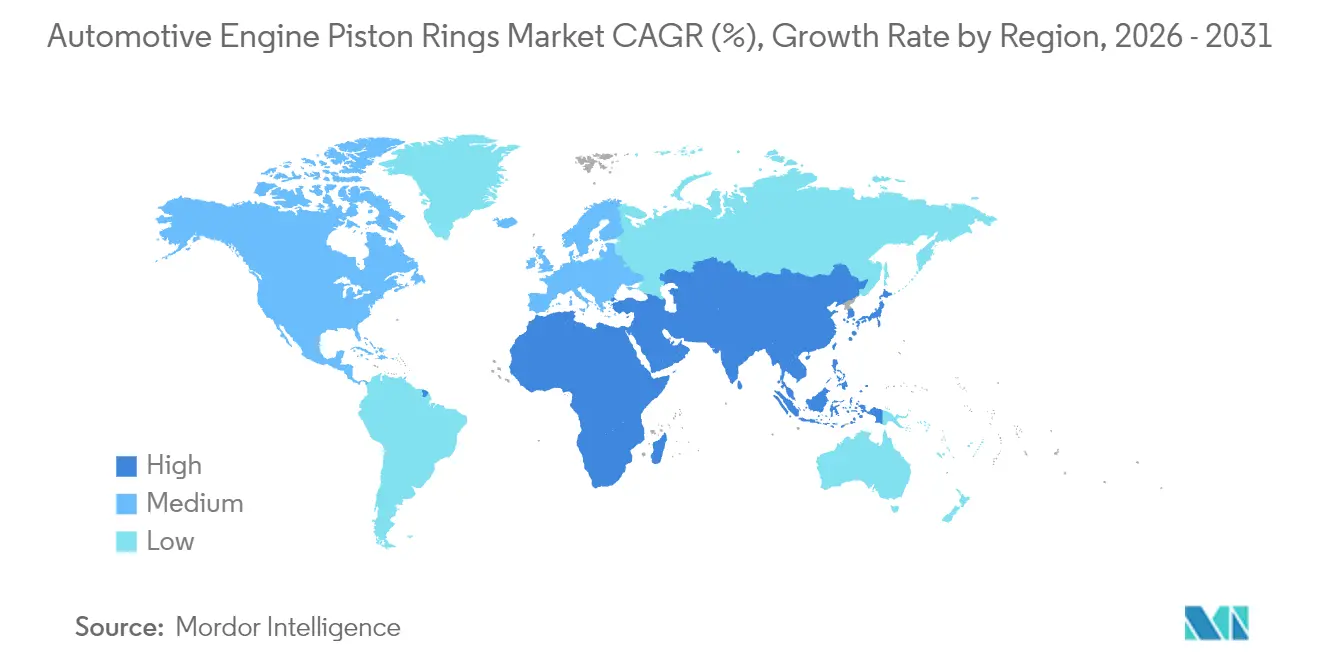

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

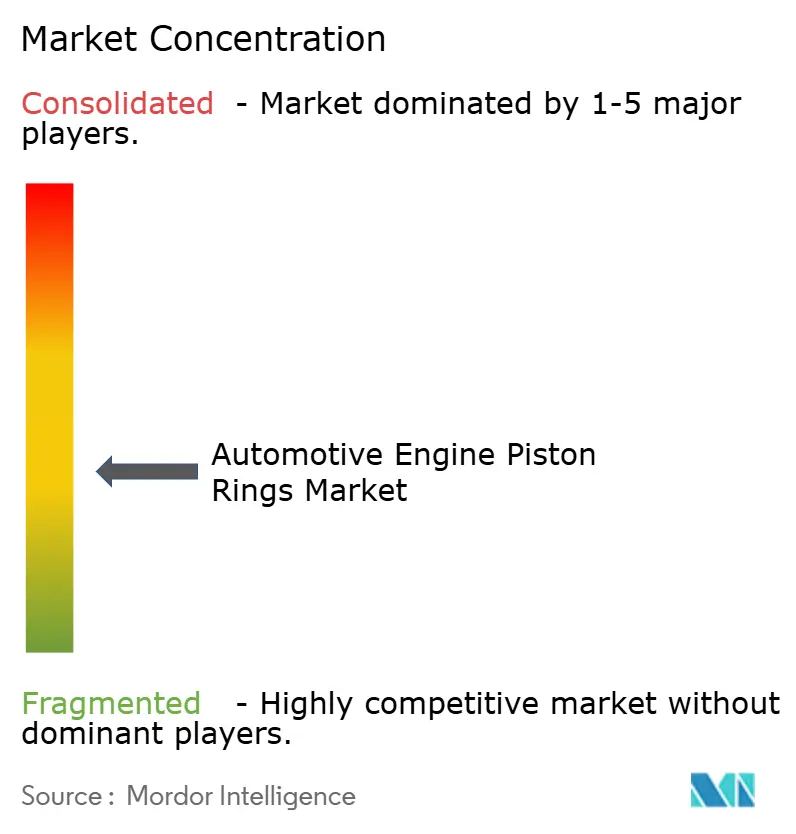

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車エンジンピストンリング市場分析

自動車用ピストンリング市場規模は、2025年の30億5,000万米ドルから2026年には31億8,000万米ドルに成長し、2026年から2031年にかけて4.23%のCAGRで2031年までに39億1,000万米ドルに達すると予測されています。欧州、中国、カリフォルニア州における燃費・排出ガス規制の強化に対応するため、自動車メーカーは低摩擦リングの採用を積極的に進めています。これらのリングはオイル消費量を最小限に抑えるのに役立ちます。同時に、ターボガソリンの普及拡大によりシリンダー最高圧力が上昇しており、ステンレス鋼およびクロム鋼材料への需要が高まっています。一方、インド、ASEAN、ラテンアメリカにおける内燃機関の生産が増加しています。この成長は欧州および中国におけるバッテリー電気自動車の普及拡大を相殺し、世界全体の安定した数量見通しを確保しています。乗用車が支配的な市場シェアを保持する一方、ホンダの印象的な年間生産台数に牽引された二輪車は最も急速な成長を遂げると見込まれています。このトレンドは南アジアおよび東南アジア全域でアフターマーケットおよびOEMの機会を強化すると予想されます。材料代替が進んでおり、ステンレス鋼およびクロム鋼リングは大幅に拡大すると予測されています。この急増は、高い引張強度と低い摩擦係数を必要とするターボエンジンおよびハイブリッドの使用サイクルの需要によって促進されています。

主要レポートのポイント

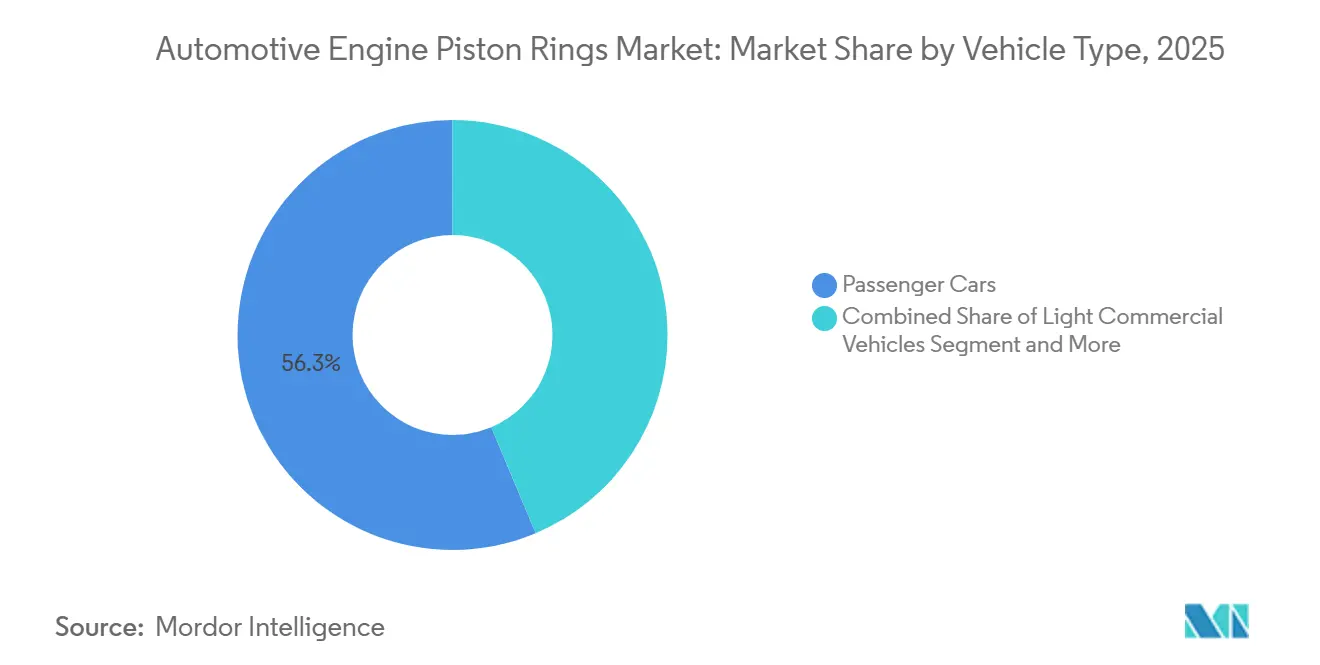

- 車両タイプ別では、乗用車が2025年の自動車用ピストンリング市場シェアの56.33%を占めてトップとなり、二輪車は2031年までに7.98%のCAGRで成長すると予測されています。

- 材料別では、ねずみ鋳鉄が2025年に46.62%のシェアを維持し、ステンレス鋼・クロム鋼は2031年までに8.37%のCAGRで成長すると予測されています。

- リングタイプ別では、圧縮リングが2025年に59.44%のシェアを獲得し、オイルコントロールリングはユーロ7の厳格な粒子状物質規制により7.21%のCAGRで上昇する見込みです。

- コーティングタイプ別では、クロムめっきが2025年に35.12%のシェアを保持していますが、重量級OEMが2〜3%の燃費向上を目標とする中、DLC・ta-Cコーティングは7.62%のCAGRが見込まれています。

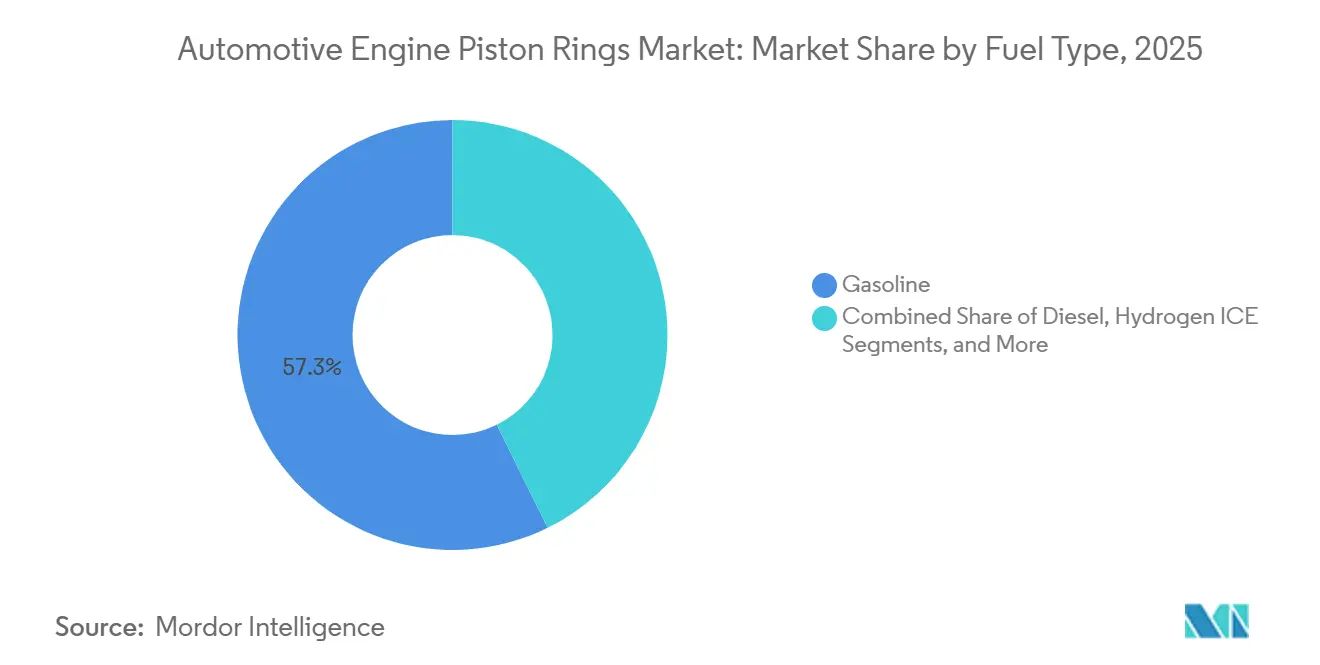

- 燃料タイプ別では、ガソリンエンジンが2025年の自動車用ピストンリング市場の57.31%を占め、水素ICEピストンリングは2026年から2031年にかけて7.48%のCAGRで拡大すると予測されています。

- チャネル別では、OEMセグメントが2025年に70.12%のシェアを占め、アフターマーケットは5.95%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年に53.22%のシェアで首位を占め、中東・アフリカ地域は2031年までに最も速い7.35%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車エンジンピストンリング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な排出ガス・燃費規制 | +1.8% | EUと北米が主導するグローバル | 中期(2〜4年) |

| 新興国における内燃機関車両生産の増加 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 低摩擦・軽量スチールリングへのOEMシフト | +0.9% | APAC製造に重点を置くグローバル | 中期(2〜4年) |

| ターボガソリンの普及によるリング公差の厳格化需要 | +0.7% | 北米・EU、APACへ拡大 | 短期(2年以内) |

| 水素ICEパイロットプログラムに対応するリングの必要性 | +0.4% | EUと日本が先行採用、グローバルへ拡大 | 長期(4年以上) |

| 摩耗センサー内蔵スマートリング | +0.3% | 先進国市場のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な排出ガス・燃費規制がイノベーションを促進

ユーロ7規制はガソリン車の粒子状物質排出量を制限します。これらの規則はまた、OEMがオイルコントロールリングを採用し、燃料消費量を最小限のしきい値以下に維持することを義務付けています[1]「ユーロ7規制パッケージ」、欧州委員会、europa.eu。カリフォルニア州の先進クリーンカーII(Advanced Clean Cars II)は、より厳格なフリート平均CO₂制限を設定しています。これにより、残存するすべての内燃機関(ICE)プログラムが超低摩擦リングセットを使用して大幅な燃費節約を達成しなければならない重要な期間が生まれます。中国の国家第VI-b基準は実走行排出ガス試験を導入しています。過剰なオイル使用に対してペナルティを課し、三ピース拡張型オイルリングの広範な採用を促進しています。インドでは、今後のバーラト・ステージVII基準が粒子状物質の制限をさらに厳格化します。この動きは、日本およびドイツのサプライヤーからのDLCおよびセラミックコーティングのライセンス取得を加速させると予想されます。これらの規制により、ISO 6621認定のプレミアムリングがより高い価格を設定でき、電動化による潜在的な数量減少を相殺することが可能になります。

新興国における内燃機関車両生産の増加が需要を支える

インドでは軽自動車生産が大幅に成長した一方、一人当たりの自動車保有台数は米国を大幅に下回ったままでした[2]「生産統計2025年」、インド自動車工業会、siam.in。これはピストンリングへの継続的な構造的需要を示しています。ASEAN地域では、タイの輸出志向型自動車ハブが生産を牽引しました。ブラジルとメキシコも、経済回復とニアショアリングのインセンティブに支えられ、車両生産に顕著な貢献をしました。サブサハラアフリカの軽自動車市場は大幅に拡大すると予想されており、定期的に交換が必要な交換用リングのアフターマーケットの成長を示しています。この追加生産は、OECD諸国におけるBEV普及に伴うユニット損失の大部分を相殺し、市場の長期的なポジティブな軌跡を強化しています。

低摩擦・軽量スチールリングへのOEMシフトが材料を変革

ターボエンジンは現在、世界の軽自動車の相当部分に搭載されています。これらのエンジンは自然吸気設計よりも大幅に高いシリンダー圧力を生成します。この圧力の増加により、耐久性が向上したステンレス鋼またはクロム鋼リングへの移行が進んでいます。物理蒸着DLC層は摩擦係数を効果的に低減し、オイル交換間隔を延長しました。これらの進歩は欧州および日本のハイブリッド車にとって重要であり、優れた燃費効率の達成を可能にしています。MAHLEは低摩擦リングへの需要が顕著に増加していると報告しており、材料の好みの急速な変化を反映しています。ただし、インドやインドネシアなどの地域では、ねずみ鋳鉄に対するコストプレミアムが高いため、採用は依然として遅く、より広い市場浸透を制限しています。

ターボガソリンの普及がリング公差の厳格化を要求

中国はターボガソリン車の重要な製造国として台頭し、欧州ではターボ採用が大幅に増加しています。これらのトレンドは、ラジアル壁の平行度を厳しい公差内で精密研削したリングへの世界的な需要の高まりを示しています。高い排気温度で日常的に動作するダウンサイジングされたターボユニットは、リングに極端なピーク圧力をかけます。これにより、リングにモリブデン溶射またはta-C層が施されていない限り、自然吸気エンジンと比較して摩耗率が大幅に高くなります。競争上の優位性を維持するために必要な精密加工能力を持つティア1サプライヤーは限られています。一方、DLCおよびta-Cコーティングの採用は着実に拡大し続けています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEV普及の加速 | -1.1% | EUと中国が主導するグローバル | 中期(2〜4年) |

| 鉄鋼・モリブデン価格の変動 | -0.8% | グローバル製造地域 | 短期(2年以内) |

| 超低張力リングの早期摩耗問題 | -0.5% | 世界のプレミアム車両セグメント | 中期(2〜4年) |

| 精密研削技術者の不足 | -0.3% | 先進製造地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BEV普及の加速が従来の需要を脅かす

バッテリー電気自動車の販売は大幅に増加し、現在世界市場で顕著なシェアを占めています[3]「世界のEV展望2025年」、国際エネルギー機関、iea.org。このシェアは今後数年間で大幅に成長し、毎年大量の内燃機関(ICE)の生産を置き換える可能性があります。中国がEVシェアで首位を占め、欧州とカリフォルニア州がそれに続きます。この移行は、ティア1のマージンを支える最も収益性の高い乗用車の数量を侵食しています。サプライヤーはこの変化に適応しています。例えば、Tennecoは非中核資産を売却してEV熱製品の開発に資金を充て、従来製品からの収益が近い将来安定する可能性があることを認識しています。しかし、世界のICE車両保有台数が依然として多く、米国や欧州などの地域では平均車齢が高いままであるため、アフターマーケットセクターがこれらの変化に対するバッファーを提供しています。

鉄鋼・モリブデン価格の変動がマージンを圧迫

熱延コイル価格は大幅に変動し、モリブデン価格は急騰した後に安定しました。モリブデン価格の上昇はリングセットのコストを増加させ、すでに薄いサプライヤーの粗利益率をさらに低下させます。インドと中国の中小規模の生産者は、これらの価格急騰に直面した場合、通常は遅延を伴って顧客にコストを転嫁します。この遅延はしばしばOEMによる監査を引き起こし、エンジニアリングリソースを圧迫し、製品開発を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が市場リーダーシップを牽引

乗用車は2025年の自動車用ピストンリング市場の56.33%を占めました。しかし、ホンダ、ヒーロー、バジャジがアジア全域で大量のスクーターおよびオートバイ生産を維持する中、二輪車セグメントは7.98%のCAGRを記録すると予測されています。小型商用車は相当な市場シェアを保持し、安定した成長が見込まれています。この成長は主に、日常ルートにディーゼルまたはCNG動力エンジンが好まれるインド、ブラジル、インドネシアなどの地域における電子商取引配送需要の増加によって牽引されています。中型・大型トラックも顕著なシェアを維持しており、熱的に安定した低トップランドリングを必要とする水素ICE技術の進歩に支えられた成長が見込まれています。

二輪車用リングは一般的に、コストと耐久性のバランスを取るためにクロムめっきを施した球状黒鉛鋳鉄から製造されています。ただし、インドのプレミアムスクーターは、進化する排出ガス基準に準拠するためにDLCコーティングされたステンレスリングの採用を増やしています。欧州と日本では、乗用車OEMがターボガソリン車にPVDコーティングを施したステンレスリングをますます指定しており、排出ガス規制がさらに厳格化するにつれてこのトレンドは拡大すると予想されます。新興市場の軽商用プラットフォームはコスト重視のままであり、鋳鉄リングを好んでいますが、EUのハイブリッドバンは低摩擦材料への移行を進めています。大型トラック用リングは耐久性を優先し、延長されたサービス間隔に重点を置いています。その結果、摩擦低減よりもモリブデンまたはセラミックオーバーレイが好まれ、Federal-MogulやMAHLEなどの企業のニッチ市場を維持しています。この多様な車両ミックスは、プレミアム乗用車セグメントにおける電動化へのシフトによる潜在的な混乱から自動車用ピストンリング市場を安定させるのに役立っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:ねずみ鋳鉄が従来の優位性を維持

ねずみ鋳鉄は2025年に数量の46.62%を占めました。これは1kgあたり2.50〜3.00米ドルのコストと、中国、インド、ブラジルに定着した溶解炉によるものです。ステンレス鋼・クロム鋼はわずか10%を占めました。それでも、180バール以上の燃焼圧力で動作するターボガソリンエンジンや低熱膨張を必要とするハイブリッドに対応するため、8.37%のCAGRで急速に成長します。球状黒鉛鋳鉄は中型ディーゼルを中心に相当なシェアを維持しました。ここでは、球状黒鉛がねずみ鋳鉄と比較して強度を高め、摩擦を低減する薄いプロファイルを可能にしています。

フリートオペレーターは、ステンレスリングはねずみ鋳鉄と比較してエンジンあたりのコストが高いものの、燃費節約のおかげで一定距離後にプレミアムが回収されると指摘しています。しかし、インドやインドネシアなどの地域の一般消費者は、より高い初期コストに抵抗することが多いです。地域格差は明らかです。日本やドイツなどの国々はエンジンの大部分にステンレス鋼を使用しており、ねずみ鋳鉄が依然として主流のインドやASEANとは対照的です。先進的なセラミックまたは複合リングは現在小さなニッチを占めていますが、MAHLEによるナノコーティング企業の買収やトヨタの水素車でのシリコンナイトライドの実験などの動向は、特に水素内燃機関(ICE)が普及するにつれて潜在的な成長を示唆しています。

リングタイプ別:圧縮リングが重要なシール機能をリード

圧縮リングは2025年に59.44%のシェアでトップとなりました。これはすべてのエンジンが堅牢なガスシールと熱経路を必要とするためです。オイルコントロールリングは、OEMにオイル消費量を燃料使用量の0.05%に削減することを強いるユーロ7の4.5mg/kmの粒子状物質上限により、7.21%のCAGRを記録します。ワイパーリングは、スラッジの蓄積を防ぐために積極的なスクレーピングが不可欠な長距離ディーゼルエンジンおよびオフハイウェイ機械を中心に安定を維持しました。

新しいオイルコントロールリングは主に三ピース拡張型設計を採用しており、長距離にわたって安定した張力を確保し、触媒汚染につながる可能性のある潤滑剤の移動を抑制しています。オイルコントロールジオメトリの重要性は水素内燃機関(ICE)においてさらに高まっています。迷走した潤滑剤が低点火エネルギーの燃料を早期点火させる可能性があるためです。これを認識し、Cumminsはリング予算の相当部分をこれらの重要なコンポーネントに割り当てています。一方、圧縮リングのR&Dはバレルおよびテーパープロファイルに焦点を当て、慣らし運転期間を短縮しています。対照的に、ワイパーリングのR&Dはより慎重なペースで進んでおり、耐久性とデブリへの耐性を優先しています。

コーティング技術別:クロムめっきが先進的な代替品に直面

クロムめっきは2025年に35.12%のシェアを維持しました。これは主に、電気めっきラインがすでに償却されている価格重視のアフターマーケットによるものです。DLCおよびta-C層は7.62%のCAGRで成長します。これらは摩擦を0.08に低下させ、2025年以降に発効する六価クロムに関するREACH規制を満たすためです。相当な市場シェアを持つモリブデン溶射コーティングは、長期間にわたって稼働する重機に好まれています。一方、MAHLEの拡大した生産能力に支えられたセラミックおよびハイブリッドナノコーティングは、より小さなシェアを占めています。

大規模なPVDチャンバーを提供するグローバルベンダーが少数に限られているため、生産能力の制約が依然として重要な問題となっています。この制限によりリードタイムが延長し、OEMはリスクシナリオにおいてクロムをデュアルソースオプションとして検討せざるを得なくなっています。アフターマーケットは、DLCユニットに対するコスト優位性を考慮して、保証期間外の古い車両に対してクロムの優位性を維持すると予想されます。しかし、主要地域で登場する新しいICEプラットフォームは、当初からDLCまたはセラミックコーティングを採用するケースが増えており、持続的な需要成長の基盤を形成しています。

燃料タイプ別:ガソリンエンジンがリング用途を支配

ガソリンエンジンは2025年の自動車用ピストンリング市場シェアの57.31%を占めました。BEVミックスが上昇しているにもかかわらず、新興市場の成長がOECD諸国の減少を相殺しているためです。欧州全域で都市部の規制が強化されるにつれて、ディーゼルの市場シェアは低下する見込みです。しかし、インドとアフリカにおける商用車への根強い需要によって影響は緩和されます。一方、代替ガス燃料(CNG、LPG、エタノール)は、インドの成長するCNGフリートの拡大に牽引されて上昇軌道にあります。

水素ICEは7.48%のCAGRで成長し、Cumminsの6.7Lおよび15Lエンジンが2027年に生産に入り、トヨタが耐久レースのプロトタイプを披露しています。水素は早期点火を避けるためにトップランド高さの低減とより厳格なオイルコントロールを必要とし、サプライヤーを先進材料とコーティングへと向かわせています。数量はニッチにとどまっていますが、このセグメントは脱炭素化の文脈の中で従来のICE製造エコシステムを維持するため、不釣り合いに大きなR&Dの注目を集めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEMの優位性が統合トレンドを反映

OEM契約は2025年に70.12%を占めましたが、北米と欧州のICEフリートが12年を超えて老朽化するにつれてOEM成長が鈍化する一方、アフターマーケットは5.95%のCAGRで拡大します。オンラインプラットフォームは米国のアフターマーケットリング販売の相当なシェアを占めています。AmazonやRockAutoへの出品により、小規模な修理工場が従来の販売代理店を迂回できるようになっています。

OEMはティア1の価格に圧力をかけています。例えば、フォルクスワーゲンはグローバルサプライヤーリストを縮小し、継続的な価格削減を要求しています。その結果、多くのサプライヤーはマージン改善のためにアフターマーケットセクターに目を向けています。インドでは、IP Ringsなどの独立系生産者が注力分野を転換し、収益の相当部分が現在交換需要から生まれています。彼らは技術ガイドと保証を含むブランドキットをプレミアム価格で提供することで、より少ない数量を補っています。

地域分析

アジア太平洋は2025年に対象市場の53.22%を占めました。中国が相当な生産量でトップを占め、インドが主要な貢献国として続いています。タイの輸出志向型ハブ、インドネシアの成長する基盤、ベトナムの新興組立能力が合わさって安定したOEM生産を確保しています。日本のハイブリッド車生産はステンレスおよびDLCリングへの需要を牽引し、韓国のターボガソリンユニットは精密加工の必要性を高めています。中国における電気自動車の普及が進んでいるにもかかわらず、残存する内燃機関生産は地域のピストンリング需要の相当なシェアを引き続き占めています。

欧州は顕著な市場シェアを保持し、安定した成長が見込まれています。ドイツ、フランス、イタリアは主要な生産国であり、ドイツのターボガソリンエンジンへの好みがステンレス鋼需要を押し上げています。フランスとイタリアは主にアフリカやラテンアメリカなどの地域への輸出向けに内燃機関の寿命を延ばしています。英国のハイブリッド車への注力は低摩擦リングへの需要を維持し、スペインは北アフリカのニアショアリング活動から恩恵を受けています。ロシアの輸入代替イニシアチブは国内サプライチェーンを強化していますが、制裁により西側技術へのアクセスが制限されています。

北米は相当な市場シェアを維持し、引き続き成長すると予測されています。米国が地域の車両生産を支配しており、大型トラックの大部分が特殊な大径リングセットを必要としています。メキシコの輸出志向型生産はサプライヤーに安定性を提供し、カナダのハイブリッド車への注力の高まりが市場需要を支えています。カリフォルニア州の電気自動車採用は規制イニシアチブの下で成長すると予想される一方、全国的な内燃機関車両の広大なフリートが長期的な交換需要を確保しています。

南米は市場に対してより小さいながらも成長するシェアを貢献しています。ブラジルのフレックス燃料車はエタノール燃焼の課題に耐えるためにステンレスおよびモリブデンリングに依存しています。アルゼンチンの回復する生産水準はメルコスール圏内の近隣諸国への輸出を支援しています。コロンビアとチリは鉱業および農業セクターに牽引されて耐久性のある球状黒鉛鋳鉄リングへの需要を促進していますが、地域の経済的不安定性が成長に課題をもたらしています。

中東・アフリカは7.35%のCAGRで急速に成長しており、サウジアラビアが車両生産能力の拡大に注力し、UAEがハイブリッドおよびCNGタクシーフリートへの移行を進めています。トルコはその自動車生産能力により欧州と湾岸市場の重要な架け橋として機能しています。同様に、南アフリカはサブサハラアフリカのアフターマーケット需要を満たす上で重要な役割を果たしています。欧州OEMが国内でのICE生産を削減しているものの、石油収入による工業化とこれらの地域の低いモータリゼーション率は大きな成長ポテンシャルを示しています。

競合環境

主要サプライヤーであるNPR Riken、TennecoのFederal-Mogul、MAHLE、TPR Co.、Shriram Pistonsは収益の相当なシェアを占めており、市場集中度が中程度であることを示しています。BEVの普及が乗用車の数量を減少させる中、統合の取り組みが強化されています。Tennecoは非中核ユニットを売却してEV熱ポートフォリオを強化し、MAHLEはプレミアムマージンを維持するためにセラミックコーティングの専門企業を買収し、NPR RikenとTPRの両社は完全統合された鋳造からコーティングまでのラインを最適化し、リードタイムの顕著な短縮を達成しました。

インドの生産者であるShriram PistonsとIP Ringsは、二輪車およびトラクターからの需要増加に対応するために生産能力を拡大し、アフリカおよびラテンアメリカへのコスト競争力のある輸出業者として戦略的に位置づけています。技術が依然として重要な優位性です。PVDラインに投資するサプライヤーはターボおよびハイブリッド契約を確保しており、クロムに注力するサプライヤーはEUで規制上の課題に直面しています。磁気抵抗センサーを内蔵したブライトリングの導入は、リアルタイムの摩耗データを提供できるものとして、次の競争フロンティアとして台頭しています。ただし、特許は確保されており、フィールドトライアルがオーバーホール間隔の大幅な延長を検証しているにもかかわらず、大量市場デビューは依然として実現していません。

自動車エンジンピストンリング業界リーダー

NPR Riken Corporation

Tenneco Inc. (Federal-Mogul)

MAHLE GmbH

TPR Co., Ltd.

Shriram Pistons & Rings Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Shriram Pistons & Rings Limited(SPRL)は、現在の株主が推定5,000万インドルピーを受け取る形でKarna Intertech Private Limited(Karna)を完全買収する契約を締結しました。2025年に完了予定のこの買収は、SPRLの事業強化と製造能力向上への取り組みを示しています。

- 2025年2月:米国道路交通安全局(NHTSA)は、キアがピストンリングの欠陥を理由に2021〜2023年モデルのセルトスおよびソウル車両137,256台をリコールすると報告しています。リコール文書によると、ピストンリングサプライヤーによる製造上の逸脱が時間の経過とともにシリンダー壁面に損傷を引き起こす可能性があるとされています。

世界の自動車エンジンピストンリング市場レポートの範囲

自動車エンジンピストンリング市場レポートは、車両タイプ(乗用車、中型・大型商用車、二輪車、オフハイウェイ(建設・農業用))、材料タイプ(ねずみ鋳鉄、球状黒鉛・合金鋳鉄、炭素鋼、ステンレス鋼・クロム鋼、先進複合材料・セラミックス)、リングタイプ(圧縮リング、ワイパー・スクレーパーリング、オイルコントロールリング)、コーティング技術(クロムめっき、モリブデン・Moスプレー、DLC・ta-C、セラミック・ハイブリッドナノコーティング)、燃料タイプ(ガソリン、ディーゼル、代替燃料(CNG・LPG、バイオ燃料)、水素ICE)、販売チャネル(OEM、アフターマーケット)、および地域別にセグメント化されています。市場予測は金額(米ドル)および数量(ユニット)で提供されます。

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 二輪車 |

| オフハイウェイ(建設・農業用) |

| ねずみ鋳鉄 |

| 球状黒鉛・合金鋳鉄 |

| 炭素鋼 |

| ステンレス鋼・クロム鋼 |

| 先進複合材料・セラミックス |

| 圧縮リング |

| ワイパー・スクレーパーリング |

| オイルコントロールリング |

| クロムめっき |

| モリブデン・Moスプレー |

| DLC・ta-C |

| セラミック・ハイブリッドナノコーティング |

| ガソリン |

| ディーゼル |

| 代替燃料(CNG・LPG、バイオ燃料) |

| 水素ICE |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| アジア太平洋その他 | |

| 中東・アフリカ | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 二輪車 | ||

| オフハイウェイ(建設・農業用) | ||

| 材料タイプ別 | ねずみ鋳鉄 | |

| 球状黒鉛・合金鋳鉄 | ||

| 炭素鋼 | ||

| ステンレス鋼・クロム鋼 | ||

| 先進複合材料・セラミックス | ||

| リングタイプ別 | 圧縮リング | |

| ワイパー・スクレーパーリング | ||

| オイルコントロールリング | ||

| コーティング技術別 | クロムめっき | |

| モリブデン・Moスプレー | ||

| DLC・ta-C | ||

| セラミック・ハイブリッドナノコーティング | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| 代替燃料(CNG・LPG、バイオ燃料) | ||

| 水素ICE | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに自動車用ピストンリングの世界需要はどの程度になるか?

自動車用ピストンリング市場規模は、2026年から2031年にかけて4.23%のCAGRで2031年までに39億1,000万米ドルに達すると予測されています。

どの車両クラスが最も速い数量成長を牽引するか?

二輪車は、アジアのオートバイ生産と農村部のモビリティプログラムの拡大により、2031年まで7.98%のCAGRを記録すると予想されています。

従来の鋳鉄に対してどの材料がシェアを拡大しているか?

ステンレス鋼およびクロム鋼リングは、ターボおよびハイブリッドエンジンがより高い強度と低い摩擦を必要とするため、8.37%のCAGRで成長しています。

新しいエンジンでクロムに取って代わるコーティングは何か

ダイヤモンドライクカーボンおよびta-Cコーティングは7.62%のCAGRで進歩しており、摩擦とREACHの環境要件の両方を満たしています。

最終更新日: