自動車用コントロールパネル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

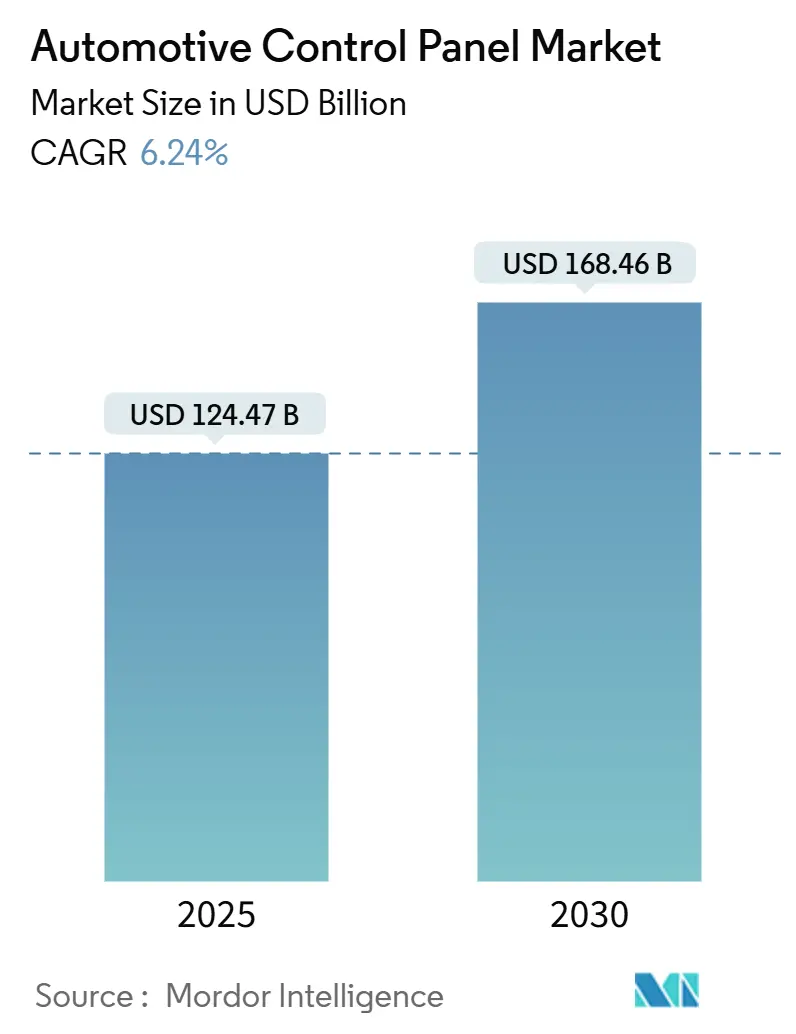

| 市場規模 (2025) | 124.47 十億米ドル |

| 市場規模 (2030) | 168.46 十億米ドル |

| 成長率 (2025 - 2030) | 6.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用コントロールパネル市場分析

自動車用コントロールパネルの市場規模は2025年に1,244億7,000万米ドルとなり、2030年までに1,684億6,000万米ドルに達する見込みで、予測期間(2025年~2030年)中に6.24%のCAGRで成長すると予測されています。この成長は、デジタルコックピットがインフォテインメント、空調、運転支援制御を統合プラットフォームに集約するソフトウェア定義車両への急速な移行を反映しています。電気自動車販売の増加は再構成可能なインターフェースへの需要を生み出し、ADASの普及によりサプライヤーは直感的なヒューマン・マシン・インタラクションの提供を求められています。消費者はスマートフォンのような体験を期待しており、タッチスクリーンの優位性、静電容量式ハプティクスの採用、およびリフレッシュサイクルを短縮するOTA機能更新が促進されています。ドメインコントローラーの統合をめぐる競争が激化し、コスト削減とプレミアムモデルを差別化するAIを活用したパーソナライゼーションが可能になっています。全体として、自動車用コントロールパネル市場は、より安全で、コネクテッドで、容易にアップグレード可能なコックピットアーキテクチャを支持する電動化、半導体イノベーション、および規制の後押しから恩恵を受けています。

レポートの主要ポイント

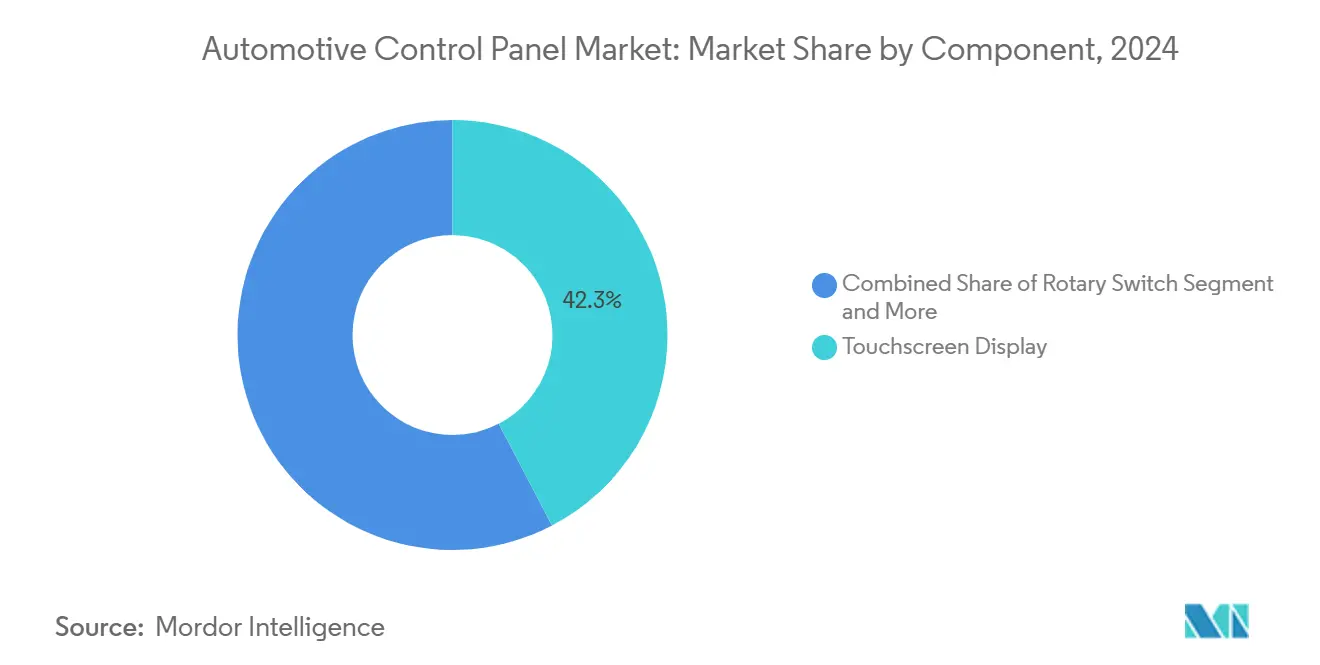

コンポーネント別では、タッチスクリーンモジュールが2024年の自動車用コントロールパネル市場において42.34%のシェアを獲得しました。一方、ハプティックフィードバックアクチュエーターセグメントは予測期間(2025年~2030年)中に8.97%のCAGRで成長する見込みです。

技術別では、デジタルコントロールパネルが2024年の自動車用コントロールパネル市場において55.44%のシェアでリードし、静電容量式タッチパネルセグメントは予測期間(2025年~2030年)中に9.58%のCAGRで成長する見込みです。

用途別では、インフォテインメントが2024年の自動車用コントロールパネル市場において48.38%のシェアで支配的であり、運転支援は予測期間(2025年~2030年)中に10.28%のCAGRで成長する見込みです。

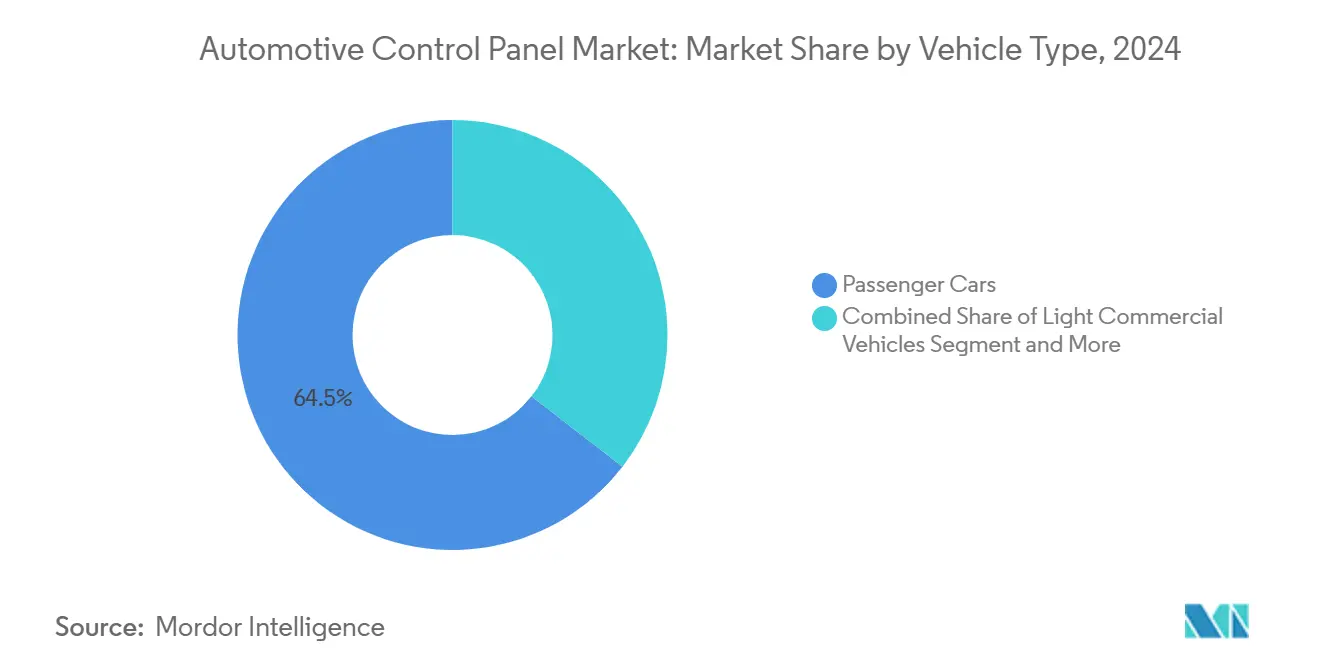

車両タイプ別では、乗用車が2024年の自動車用コントロールパネル市場において64.51%のシェアを保持しており、バスおよびコーチは予測期間(2025年~2030年)中に7.86%のCAGRで成長する見込みです。

流通チャネル別では、OEM設置が2024年の自動車用コントロールパネル市場において78.62%のシェアを占め、アフターマーケットセグメントは後付け需要を背景に予測期間(2025年~2030年)中に9.07%のCAGRで成長する見込みです。

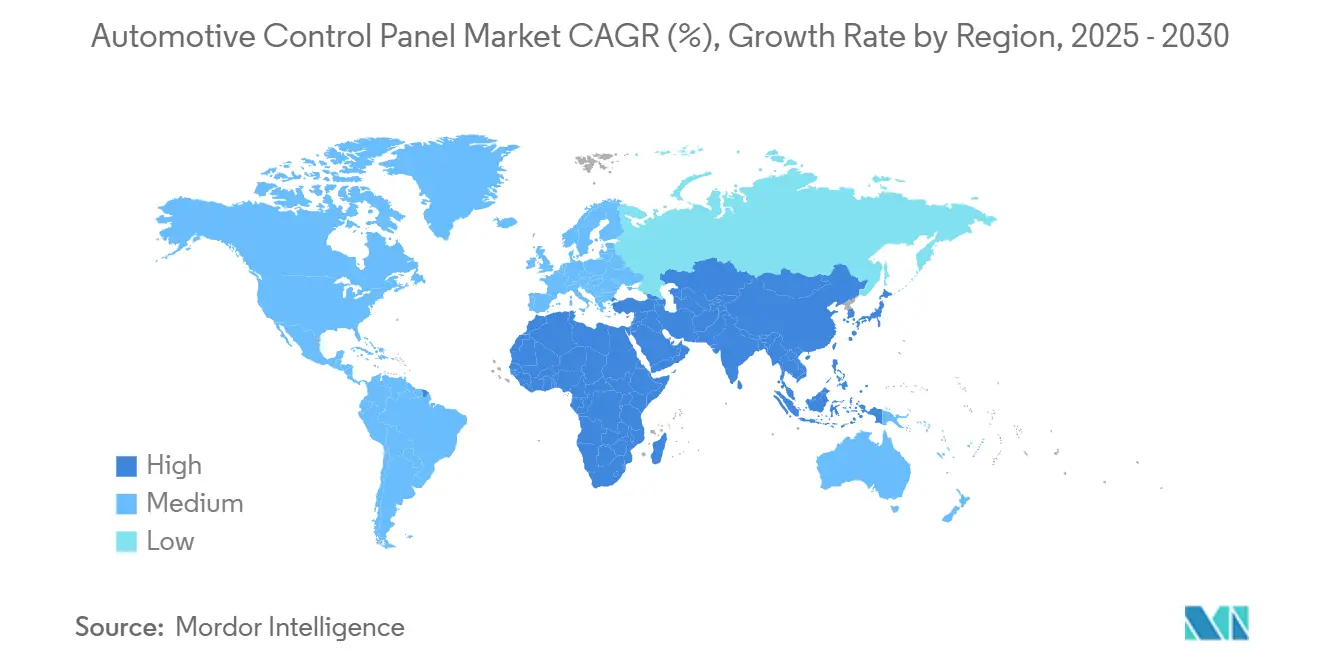

地域別では、アジア太平洋地域が2024年の自動車用コントロールパネル市場において36.29%のシェアで最大地域となり、予測期間(2025年~2030年)中に8.67%のCAGRで成長する見込みです。

世界の自動車用コントロールパネル市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルコックピットとインフォテインメント | +1.5% | アジア太平洋地域と北米が採用をリードするグローバル市場 | 中期(2〜4年) |

| 静電容量式タッチとハプティクスの統合 | +1.2% | プレミアムセグメントに集中したグローバル市場 | 短期(2年以内) |

| ADAS主導の運転支援HMI | +0.9% | 北米・EU規制の推進、アジア太平洋地域の数量成長 | 中期(2〜4年) |

| 再構成可能なパネルレイアウトの要件 | +0.8% | アジア太平洋地域が中核、欧州および北米への波及 | 長期(4年以上) |

| インモールドエレクトロニクス | +0.6% | 欧州が製造イノベーションをリードするグローバル市場 | 長期(4年以上) |

| ドメインコントローラーの統合 | +0.4% | Tier-1サプライヤーの能力に牽引されたグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルコックピットとインフォテインメントへの需要拡大

デジタルコックピットの採用は、従来は独立していたディスプレイをサブスクリプションサービスとパーソナライズされたプロファイルをサポートする単一のソフトウェア定義ハブに統合することで、車両インテリアを再定義しています。ContinentalのEmotional CockpitはE Inkエレメントを使用してテーマを動的に調整し、安全認証を維持しながらドライバーの認知負荷を低減します[ 1]「エモーショナルコックピットプラットフォームとE Inkディスプレイ技術。」Continental AG、https://continental.com.。HarmanのReadyプラットフォームはSamsungのディスプレイ技術と、安全性が重要なタスクをエンターテインメントから分離する独立したオペレーティングシステムを組み合わせ、ハードウェアを変更することなく迅速なマルチメディアアップグレードを可能にします[ 2]「TOPページ | Panasonic Automotive Systems Co., Ltd.」Panasonic Automotive Systems Co., Ltd.、https://automotive.panasonic.com/en.。OEMはこれらのコックピットを収益源と見なし、所有期間中に有料アプリやクラウドサービスを提供しています。この転換により、サプライヤーはハードウェア、ミドルウェア、アプリケーション層を一括提供することが求められ、参入障壁が高まっています。コックピットのデータ帯域幅が拡大するにつれ、ドメインコントローラーが複数のECUに取って代わり、部品点数を削減してモデルを迅速に差別化するAI主導のパーソナライゼーションを可能にしています。

静電容量式タッチとハプティクスの急速な統合

ハプティックフィードバックと組み合わせた静電容量式タッチスクリーンは、滑らかなガラス上で触覚的な確認を提供することで注意散漫の問題を克服します。Hap2Uの圧電アクチュエーターは、可動部品なしに物理的なボタンを模倣する局所的な摩擦変化を生み出し、耐久性と静粛性を向上させます[ 3]「企業プロフィール | Panasonic Automotive Systems Co., Ltd.」Panasonic Automotive Systems Co., Ltd.、https://automotive.panasonic.com/en/corporate/about/overview.。フォルクスワーゲンの以前のステアリングホイールタッチコントロールは批判を受け、精密なハプティクス調整の必要性を示しました。新しい圧電システムはリニア共振アクチュエーターよりも高速に応答し、安全規制を満たしています。空中ハプティクスのプロトタイプは非接触ジェスチャー入力を可能にし、乗客が道路ではなくディスプレイに向かう自律走行キャビンへの準備を進めています。自動車メーカーは現在、プログラム可能なハプティクスライブラリを含むサプライヤーのロードマップを要求しており、OTAアップデートで経時的に感触を改善できるようにしています。これらの進歩により、より厳格なドライバー注意規制を満たしながらタッチスクリーンの採用率を高く維持しています。

ADAS主導の運転支援HMIの採用

レベル2+およびレベル3の自律走行はインターフェースの複雑さを増大させ、明確な機械からドライバーへのコミュニケーションを必要とします。Continentalはドライバーモニタリングカメラと振動するステアリングホイールノードを組み合わせ、視線がそれた場合に警告をエスカレートさせ、ステアリング自動化に関するUN規則79に準拠しています。HarmanのReady AwareはセンサーフュージョンとAR対応ディスプレイを連携させ、危険が現れる前にそれを強調表示して状況認識を高めます。このようなマルチモーダルHMIは、制御の引き渡し時の混乱を軽減するために視覚的、聴覚的、触覚的な手がかりを組み合わせています。サプライヤーはグラフィックスエンジン、センサーフィード、アクチュエーターループを中央演算プラットフォームに統合し、車両あたりの高いソフトウェアコンテンツを生み出しています。規制が厳格化するにつれ、標準化されたアイコノグラフィーとカラーコードが登場し、ブランドのドライバーへの親しみやすさを確保しています。

EVシフトによる再構成可能なパネルレイアウトの必要性

電気自動車は従来のパワートレインゲージを排除し、デザイナーが航続距離、充電、エネルギー最適化データのためにスクリーンスペースを再活用できるようにしています。PanasonicのMazda CX-70向けフルディスプレイメーターにより、ドライバーはソフトウェアテーマを通じて従来のレイアウトとEV専用レイアウトを切り替えることができます。Teslaのシングルスクリーンのミニマリズムは極端な統合の実現可能性を証明していますが、批評家は動的な運転中のネストされたメニューのナビゲーションを指摘しています。サプライヤーは現在、コンパクトなEVから大型SUVまでスケールするモジュール式ディスプレイキットを提案しており、ハードウェアを共有しながらブランドごとにソフトウェア層をカスタマイズしています。この適応性により、工具コストが削減され、モデル投入が加速されます。EV販売が拡大するにつれ、ダッシュボードを軽量化しながら柔軟なOLEDパネルを収容する薄型インモールドエレクトロニクスへの需要が高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストのディスプレイとタッチIC | -0.7% | 新興市場で特に顕著なグローバル市場 | 短期(2年以内) |

| ドライバー注意散漫に関する安全規制 | -0.5% | 北米・EU規制の施行、アジア太平洋地域での採用 | 中期(2〜4年) |

| ガラス・タッチICのサプライチェーンの不安定性 | -0.4% | アジア太平洋地域の製造集中リスクを抱えたグローバル市場 | 短期(2年以内) |

| サイバーセキュリティの脆弱性 | -0.3% | 規制施行の程度が異なるグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なディスプレイとタッチICの高コスト

車載グレードのOLEDおよびハプティクス対応DDICは、温度耐性と耐用年数保証のため、基本的なLCDの3倍のコストがかかります。多くの場合52週に及ぶリードタイムの長さにより、OEMは設計を早期に確定せざるを得ず、サイクル途中のアップグレードが制限されます。不足が発生した場合、独立系ディストリビューターが認定在庫で対応しますが、プレミアムが部品表のコストを押し上げます。コストを管理するため、自動車メーカーは複数年の数量契約を交渉し、プラットフォーム間でのパネル標準化に向けてサプライヤーを促しています。しかし、このような戦略は差別化を制限し、急速に変化する消費者向けテクノロジーのベンチマークと相反する可能性があります。

ドライバー注意散漫に関する安全規制

NHTSAおよび欧州ECEガイドラインは、タスクあたりの視覚・手動操作を15秒に制限し、UIのシンプル化を義務付けています。コンプライアンステストはタイムラインを延長し、運転状況に応じて複雑さを調整する適応型インターフェースを必要とし、開発オーバーヘッドを増加させます。ISO 26262の機能安全は重要な制御に冗長性を要求し、「ボタンレス」設計においてもハードウェア数を増加させます。米国、EU、中国の規制の違いはグローバル展開を複雑にし、予算とスケジュールを圧迫する地域固有の検証サイクルを強いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:タッチスクリーンの採用が統合を促進

タッチスクリーンモジュールは2024年の自動車用コントロールパネル市場において42.34%のシェアを占め、現代のキャビンにおける主要なインタラクション面としての地位を確立しました。ハプティクスアクチュエーターはその使いやすさを強化しており、サプライヤーがボタンクリックを再現する圧電素子を統合するにつれ、このカテゴリーは8.97%のCAGRで成長すると予測されています。プッシュボタンは、筋肉記憶が重要なハザードランプやその他の重要な操作のために残存しています。ロータリースイッチはドライブモードや音量制御においてプレミアムな魅力を獲得し、デジタルメニューとともに精密な触覚感を提供しています。

ハプティックフィードバックの成長は、ソフトウェアのパーソナライゼーションをサポートするハードウェアの転換を示しています。Continentalの圧電ベースのステアリングホイールコントロールは、1つのコンポーネントが複数の仮想ボタンをホストし、安全認証を維持しながらダッシュボードの煩雑さを軽減できることを示しています。コストカーブが低下するにつれ、サプライヤーはディスプレイ、タッチ層、アクチュエーターを単一モジュールとしてバンドルし、配線を削減して組み立てを容易にしています。この収束により、統合タッチ・ハプティクスユニットが自動車用コントロールパネル市場における標準的な部品表要素として位置づけられています。

技術別:デジタルの優位性がソフトウェアの進化を促進

デジタルパネルは2024年の自動車用コントロールパネル市場において55.44%のシェアを占め、スクリーンベースHMIの主流化を裏付けています。スマートフォンのジェスチャーと互換性のあるマルチタッチサポートとスリムなプロファイルにより、静電容量式バリアントは予測期間(2025年~2030年)中に9.58%のCAGRで成長すると予測されています。アナログコントロールはコスト重視のフリート車両やベーストリムに残存しており、耐久性と低い取得価格が新規性を上回っています。感圧式パネルはステアリングホイールスポークとセンターコンソールにニッチを開拓し、押し込み深さをADAS操作に有用な可変コマンドに変換しています。

静電容量式タッチ技術の自動車用コントロールパネル市場規模は、OEMがミッドセグメントモデルをハードキーからガラスに移行するにつれ、着実に拡大すると予測されています。統合されたコンピューティングアーキテクチャにより、1つのSoCが複数のスクリーンを駆動でき、追加ディスプレイあたりの増分コストを低下させます。ソフトウェアアップデート機能により、OEMはまずハードウェアを投入し、後から新機能を有効化することが可能となり、収益を車両のライフサイクルに合わせることができます。ハードウェアと機能提供を切り離せるサプライヤーは、契約交渉において優位性を獲得します。

用途別:インフォテインメントが支配、ADASが加速

インフォテインメントは2024年の自動車用コントロールパネル市場において48.38%のシェアを維持し、通勤中のストリーミング、ゲーム、ソーシャルアプリへの消費者需要に牽引されています。運転支援インターフェースは10.28%のCAGRで成長すると予測されており、より明確なADASステータス表示と引き継ぎプロンプトに対する規制圧力を反映しています。空調制御は依然として不可欠ですが、機能が中央ディスプレイや音声コマンドに移行するにつれ、専用ハードウェアは縮小しています。スマートルーティングと拡張現実オーバーレイが同じGPUパイプラインを共有するようになると、ナビゲーションはインフォテインメントと融合します。

自動車用コントロールパネル市場が拡大するにつれ、エンターテインメント機能と安全機能の境界が溶解しています。サブスクリプションベースのマッピング、ビデオ会議、車両健康モニタリングが、OTAパッチングによってサポートされる1つのディスプレイスタックに集約されています。したがって、サプライヤーはハードウェアのトラストルートとクラウドAPIを組み込みながら、サイバーセキュリティとユーザーエクスペリエンスのバランスを取る必要があります。インフォテインメントとADASのターンキーバンドルを提供する企業は、個別モジュールを販売する企業よりも車両あたりの高いコンテンツを獲得します。

車両タイプ別:商用車の採用が予想を上回る

乗用車は2024年の自動車用コントロールパネル市場において64.51%のシェアでリードし、純粋な生産量と消費者のテクノロジー需要を反映しています。バスおよびコーチは、都市フリートが電動化し、路線更新とインフォテインメントのための乗客向けディスプレイを追加するにつれ、7.86%のCAGRで成長すると予測されています。小型商用車はテレマティクスと配送ルートアプリを統合し、コックピットの高度化を進めています。大型トラックは自律走行プラトーニング、積載モニタリング、規制ログ管理のために大型タッチパネルを採用しています。

自動車用コントロールパネル市場では、商用バイヤーが稼働時間と総所有コストを優先しています。モジュール式パネルはサービスダウンタイムを削減します。欠陥のあるタッチ層は、ダッシュボード全体を再認証することなく交換できます。フリートマネージャーは、ドライバーがナビゲーションに使用するのと同じディスプレイを通じて提供されるリモート診断を高く評価しており、メンテナンスコストの削減をHMI投資に直接結びつけています。堅牢なハードウェアとフリートソフトウェアスイートをバンドルするサプライヤーが支持を集めています。

流通チャネル別:アフターマーケットの後付けが勢いを増す

OEMチャネルは2024年の自動車用コントロールパネル市場において78.62%の支配的なシェアを獲得し、複雑な統合と厳格な安全認証の要求を裏付けています。これらの要因は、高度なコントロールパネルシステムにおいて、アフターマーケット改造よりも工場設置へのバランスをますます傾けています。しかし、アフターマーケット販売は、オーナーが古い車両にApple CarPlay対応または大型スクリーンを求めるにつれ、9.07%のCAGRで成長すると予測されています。ISO準拠のインターフェースキットは現在、車両固有の信号を抽象化し、サードパーティのヘッドユニットが保証リスクなしに統合できるようにしています。

アフターマーケットの勢いは、初期販売を超えて収益を拡大することで自動車用コントロールパネル産業に影響を与えています。サプライヤーはアダプタープレートを介して複数のダッシュボードに適合するモジュール式ベゼルレスディスプレイを作成し、SKU数を削減しています。OTAソフトウェアフレームワークにより、サードパーティデバイスでもセキュリティパッチを受信でき、規制当局の懸念を緩和しています。標準化されたインターフェースとモジュール式アーキテクチャにより、車両の安全性や保証を損なうことなく互換性のあるアップグレードが可能になるにつれ、アフターマーケットのシェアはさらに拡大する可能性があります。

地域分析

アジア太平洋地域は2024年の自動車用コントロールパネル市場において36.29%のシェアでリードし、2030年まで最速の8.67%のCAGRを記録すると予測されています。電気自動車生産における中国の優位性が、バッテリー状態とADASアラートを管理する設定可能なタッチパネルへの大量需要を牽引しています。日本はハプティクス層と柔軟なディスプレイを統合する高度な製造技術を提供し、韓国の半導体大手は統合コックピットを駆動する高帯域幅ドメインコントローラーを供給しています。各国政府はインテリジェントコネクテッドビークル標準を推進し、デジタルコックピットの普及を加速させています。

北米は、大型スクリーンとAIベースのパーソナライゼーションを重視するプレミアムピックアップおよびSUV需要に牽引され、4.45%のCAGRで健全な拡大を示すと予測されています。米国道路交通安全局は厳格な注意散漫ガイドラインを設定し、サプライヤーに視線追跡とハプティクス確認の追加を義務付けています。TeslaのミニマリストUIはソフトウェア中心のキャビンに対する消費者の期待を設定し、レガシーOEMが全幅LEDパネルを展開するよう促しています。地域内の半導体ファブの不足が供給確保のための合弁事業を促進し、国内政策が国内半導体工場を奨励しています。

欧州は3.83%のCAGRで成長すると予測されており、厳格なサイバーセキュリティおよび環境指令とラグジュアリーブランドの要求のバランスを取っています。規則R155およびR156はOTAアップデートコンプライアンスを要求し、世界中のコントロールパネルアーキテクチャに影響を与えています。ドイツのOEMは持続可能な素材と低消費電力ディスプレイを重視し、サプライヤーをリサイクル可能な基板とマイクロLED技術に向けて推進しています。言語の多様性により柔軟なUIローカライゼーションが必要となり、地域化を専門とするソフトウェアプロバイダーへの契約機会が生まれています。

競合環境

自動車用コントロールパネル市場は中程度の集中度を示しており、確立されたTier-1サプライヤーが自動車安全の専門知識を活用する一方、テクノロジー企業が破壊的な統合戦略を追求する競争環境を形成しています。Continentalがリードしており、従来の機械式コントロールとE Inkおよびハプティクスステアリング入力を統合するデジタルコックピットソリューションを組み合わせています。Robert Boschはセンサーポートフォリオとコンピューティングモジュールを活用してエンドツーエンドのHMIを提供しています。市場の断片化により、ハプティクスアクチュエーター、柔軟なOLED、またはサイバーセキュリティミドルウェアに特化したニッチ企業が大手Tier-1と提携できるようになっています。

戦略トレンドはドメインコントローラーの統合に焦点を当てています。HarmanのReadyプラットフォームは、Samsung製造能力に支えられた単一のSoC上でインフォテインメント、テレマティクス、ADASビジュアライゼーションを統合しています。サプライヤーはアップデートフレームワークとアプリストアを組み込むことでソフトウェア定義の価値に賭け、OEMが販売後に機能を収益化できるようにしています。Qualcommのような半導体参入企業はコックピット統合を簡素化するリファレンスボードを提供し、個別モジュールに依存するレガシーサプライヤーに挑戦しています。

空中ハプティクスにおいてホワイトスペースの機会が浮上しており、Boréas Technologiesのような企業が物理的な接触なしに触覚的な手がかりを提供する超音波ソリューションをデモしています。柔軟なディスプレイのパイオニアは、インテリアサーフェスに沿ったダッシュボードデザインを提案し、グレアと重量を削減しています。サイバーセキュリティスペシャリストはタッチコントローラーにハードウェアのトラストルートを統合し、R155の要件を満たしています。M&A活動は、ソフトウェア中心の車両の市場投入時間を短縮するソフトウェア人材とディスプレイIPの取得に集中しています。

自動車用コントロールパネル産業リーダー

Continental AG

Robert Bosch GmbH

Visteon Corporation

Denso Corporation

Faurecia(FORVIA)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:ValeoとCapgeminiがレベル2+ ADASシステムの検証に向けた協業を発表しました。

- 2025年7月:BlackBerry QNXとVectorがソフトウェア定義車両向けの基盤となる車両ソフトウェアプラットフォームを提供するための覚書に署名しました。

- 2025年6月:NXP SemiconductorsがRimac Technologyと提携し、S32E2プロセッサを使用した集中型アーキテクチャを共同開発することになりました。

世界の自動車用コントロールパネル市場レポートの範囲

| ロータリースイッチ |

| プッシュボタン |

| タッチパッド・タッチスクリーンモジュール |

| ハプティックフィードバックアクチュエーター |

| アナログコントロールパネル |

| デジタルコントロールパネル |

| 静電容量式タッチパネル |

| 感圧式パネル |

| インフォテインメント |

| 空調制御 |

| ナビゲーション |

| 照明 |

| 運転支援 |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| バスおよびコーチ |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | ロータリースイッチ | |

| プッシュボタン | ||

| タッチパッド・タッチスクリーンモジュール | ||

| ハプティックフィードバックアクチュエーター | ||

| 技術別 | アナログコントロールパネル | |

| デジタルコントロールパネル | ||

| 静電容量式タッチパネル | ||

| 感圧式パネル | ||

| 用途別 | インフォテインメント | |

| 空調制御 | ||

| ナビゲーション | ||

| 照明 | ||

| 運転支援 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(MHCV) | ||

| バスおよびコーチ | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までの自動車用コントロールパネル市場の予測金額は?

市場は6.24%のCAGRで成長し、2030年までに1,684億6,000万米ドルに達すると予測されています。

最も成長が速いコンポーネントカテゴリーはどれですか?

ハプティックフィードバックアクチュエーターは、タッチスクリーンの使いやすさを触覚的な確認で向上させることで、8.97%のCAGRで進展しています。

アジア太平洋地域がリード地域である理由は何ですか?

アジア太平洋地域は、中国のEV生産、日本の製造精度、韓国の半導体専門知識により36.29%のシェアを保持しています。

ドライバー注意散漫規制はコックピット設計にどのような影響を与えていますか?

規制は視覚的タスクの時間を制限し、自動車メーカーに視線モニタリング、ハプティクス、シンプル化されたUIの組み込みを促しています。

コントロールパネルのアフターマーケット成長を牽引する要因は何ですか?

オーナーが古い車両に大型スクリーンと接続性アップグレードを後付けし、アフターマーケット収益を9.07%のCAGRで押し上げています。

競合環境を支配している企業はどこですか?

Continental(14.5%)とRobert Bosch(12.7%)がリードしていますが、上位5社の合算シェアはわずか51.1%にとどまり、スペシャリストの参入余地があります。

最終更新日: