自動車ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 21.08 十億米ドル |

| 市場規模 (2031) | 32.93 十億米ドル |

| 成長率 (2026 - 2031) | 9.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ソフトウェア市場分析

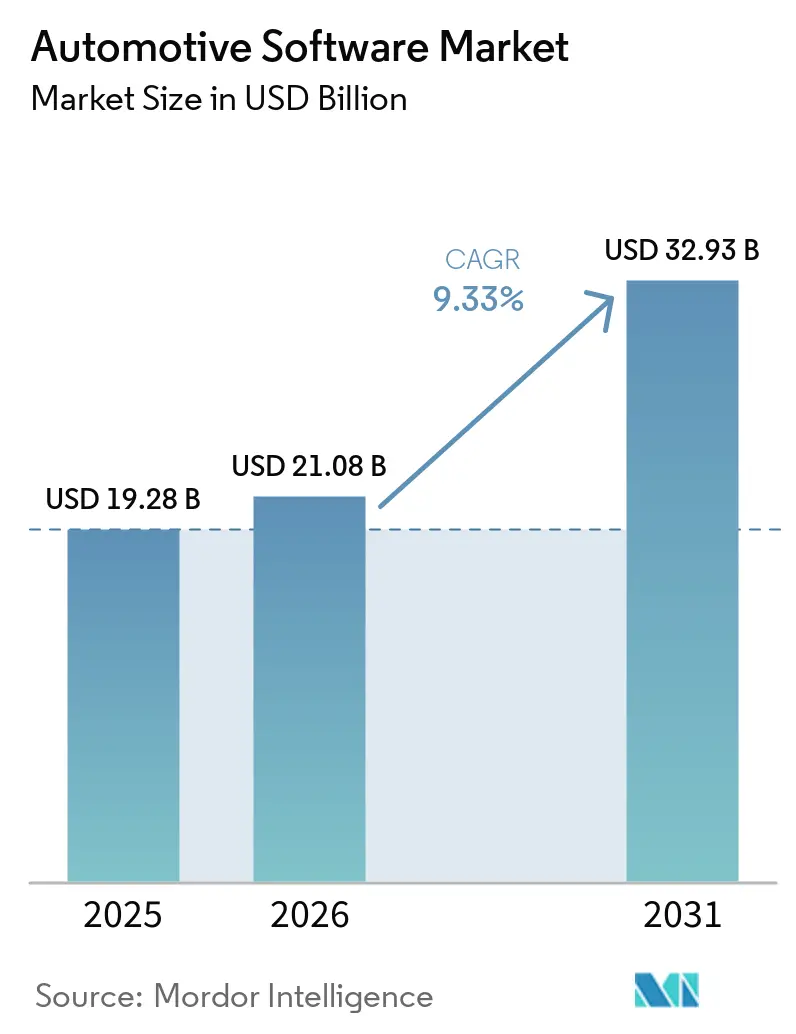

自動車ソフトウェア市場規模は、2025年の192億8,000万米ドルから2026年には210億8,000万米ドルへ成長し、予測期間(2026年〜2031年)において年平均成長率9.33%で推移し、2031年には329億3,000万米ドルに達すると予測されています。集中型コンピューティングプラットフォーム、継続的な無線(OTA)アップデートパイプライン、およびサブスクリプションベースの機能収益化が、自動車メーカーおよびサプライヤーの競争優先事項を再編しています。ソフトウェア支出は、バッテリー電気自動車アーキテクチャにおいて最も急速に増加しており、エネルギー管理アルゴリズム、熱管理戦略、クラウド連携診断が従来の機械的複雑性に取って代わっています。欧州および北米における安全なOTAインフラを義務付ける規制要件により、すべてのプログラムにハードウェアセキュリティ、暗号化、および脆弱性監視機能の組み込みが求められています。一方、中国の完成車メーカー(OEM)はレベル2以上の運転支援機能を無償で提供しており、コード量の成長を加速させる一方で、短期的な収益化を圧迫しています。各地域において、自動車ソフトウェア市場は従来のライセンスモデルから、販売後のデジタルサービスに紐付いた継続的収益ストリームへと進化しており、ミドルウェアおよびオペレーティングシステムの制御が長期的な収益性の中核となっています。

主要レポートのポイント

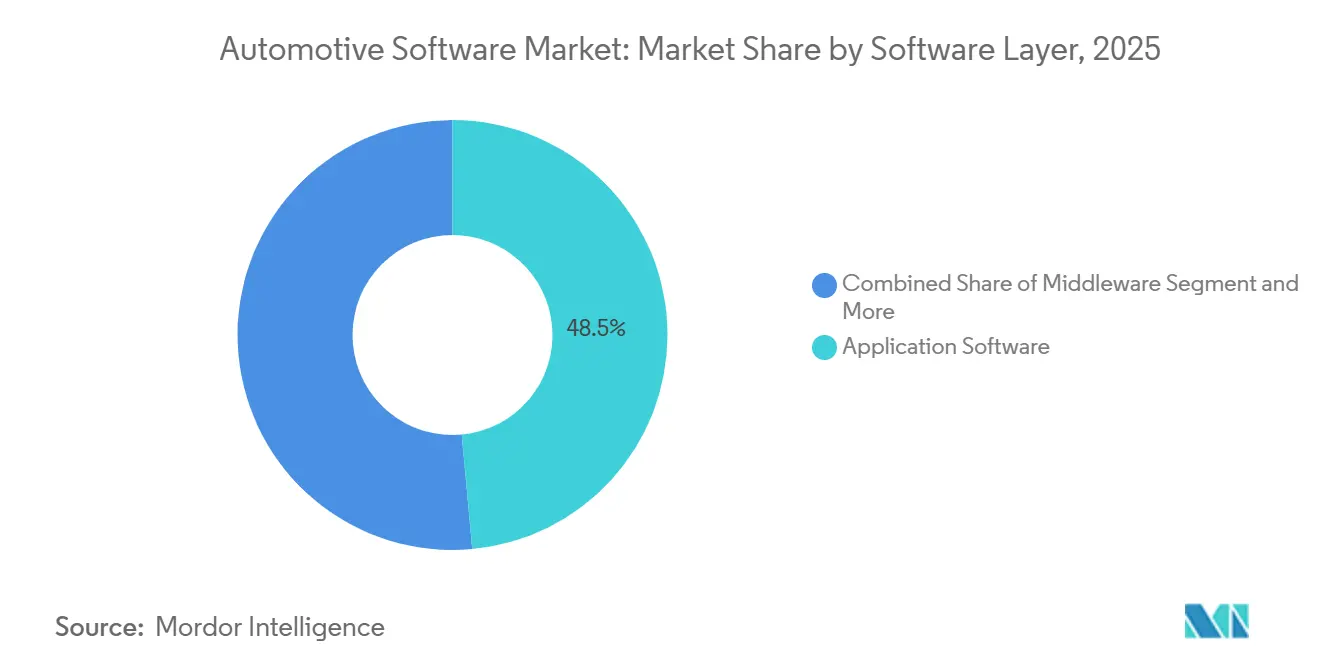

- ソフトウェア層別では、アプリケーションソフトウェアが2025年の自動車ソフトウェア市場シェアの48.53%を占め、オペレーティングシステムプラットフォームは2031年にかけて年平均成長率9.82%で拡大すると予測されています。

- アプリケーション別では、ADASおよび安全システムが2025年の自動車ソフトウェア市場シェアの33.76%をリードし、パワートレインおよびバッテリー管理ソフトウェアは2031年にかけて年平均成長率13.35%で成長する見込みです。

- 車両タイプ別では、乗用車が2025年の自動車ソフトウェア市場規模の74.91%を占め、小型商用車は同期間に年平均成長率9.77%で拡大すると予測されています。

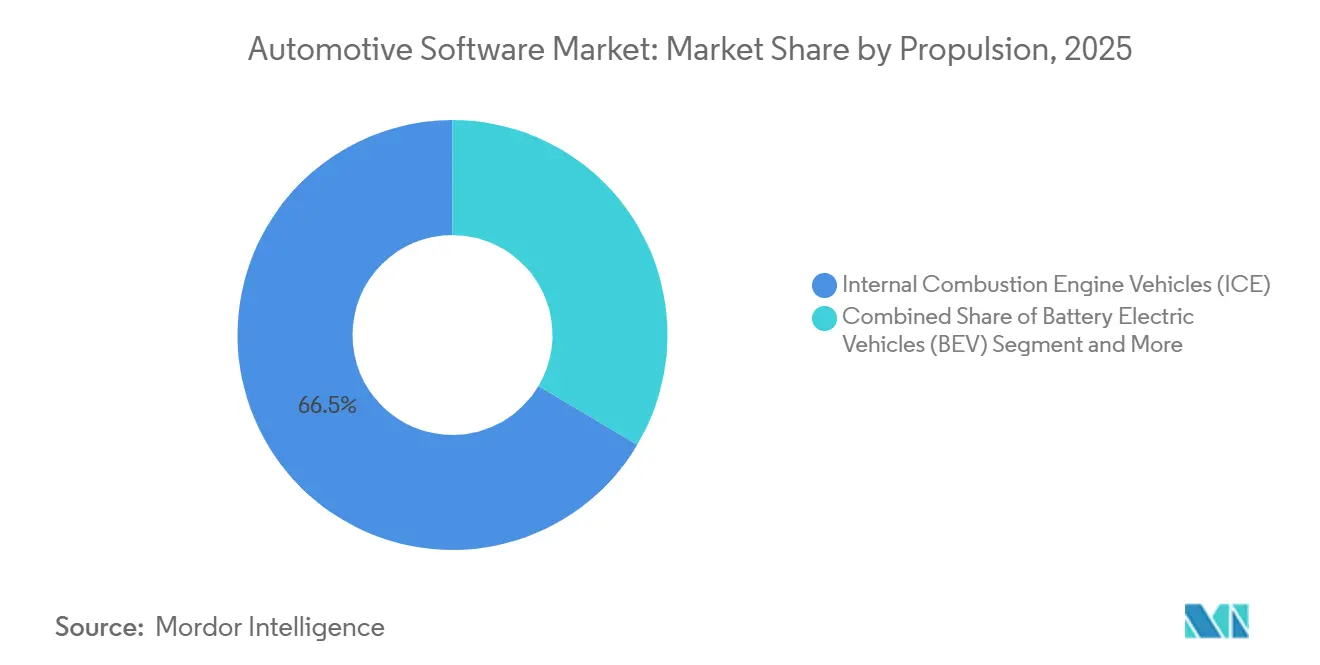

- 推進方式別では、内燃機関車が2025年の自動車ソフトウェア市場シェアの66.47%を占めていますが、バッテリー電気自動車は2031年にかけて年平均成長率18.94%で成長する見込みです。

- 展開モデル別では、車載組み込みコードが2025年の自動車ソフトウェア市場シェアの92.84%を占め、オフボードのクラウドまたはエッジサービスは2031年にかけて年平均成長率17.44%で拡大すると予測されています。

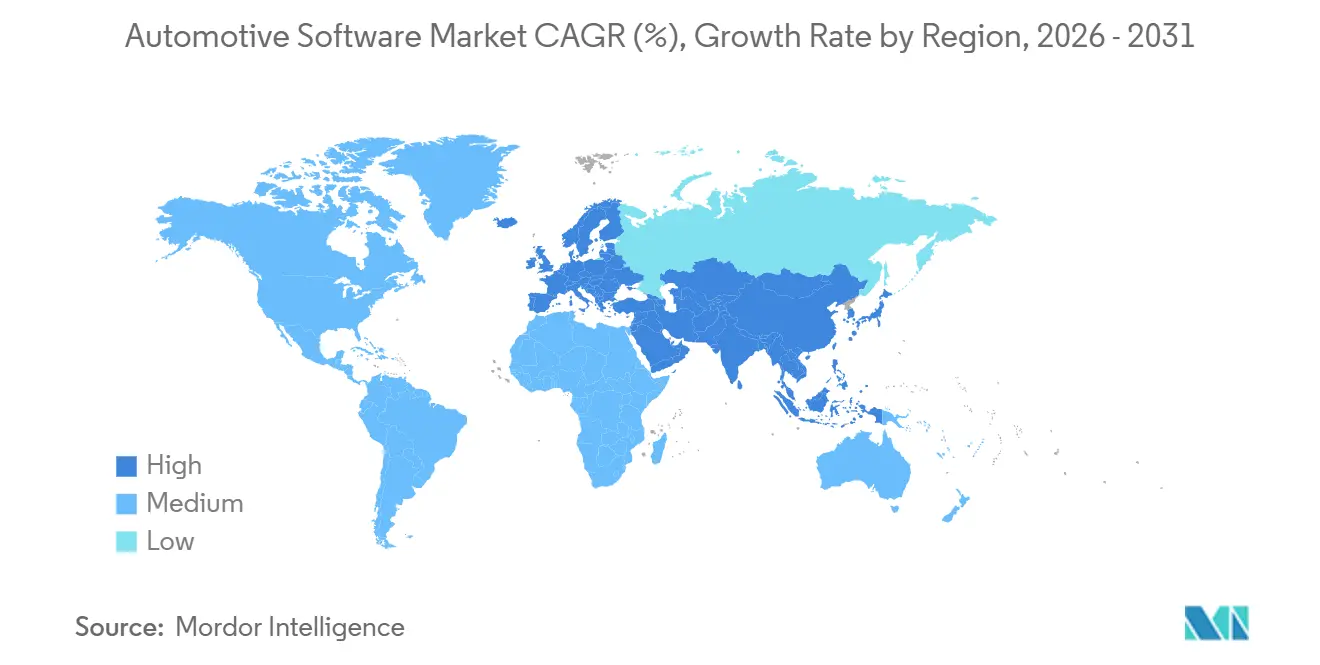

- 地域別では、アジア太平洋地域が2025年の自動車ソフトウェア市場シェアの39.04%を占め、2031年にかけて年平均成長率11.79%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

自動車ソフトウェア市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 集中型ゾーン型E/Eアーキテクチャ | +1.9% | 北米および欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| レベル2以上の自律走行ローンチ | +2.1% | アジア太平洋地域中心、特に中国 | 短期(2年以内) |

| EU WP.29 OTAアップデート義務 | +1.6% | 欧州、グローバルプラットフォームへの波及あり | 短期(2年以内) |

| 「オンデマンド機能」モデル | +1.4% | 北米、欧州およびアジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 米国IRA EV優遇措置 | +1.2% | 北米、グローバルBEVプラットフォームへの技術移転あり | 中期(2〜4年) |

| 5G-V2Xネットワーク展開 | +0.9% | 韓国、日本および中国の一部都市でのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEMの集中型ゾーン型E/Eアーキテクチャへの移行によるミドルウェア支出の増加

自動車メーカーは、数十個の個別の電子制御ユニット(ECU)を、機能を専門分野別ではなく物理的ゾーン別にクラスタリングする少数の高性能コンピューティングドメインに統合しています。このアプローチにより、配線重量が削減され、車室内スペースが確保され、アプリケーションが処理リソースを安全に共有できるようになります。また、ミドルウェアを隠れたコストセンターから、高速イーサネットトラフィックをルーティングし、リアルタイム決定論を強制し、イメージ全体を再フラッシュすることなくOTAパーティショニングを実現する戦略的レイヤーへと昇格させます。ASIL-B以上での干渉からの自由認証は、安全クリティカルなワークロードに関わるあらゆるプラットフォームの前提条件となっており、成熟した機能安全の実績を持つ企業にサプライヤーフィールドが絞られています[1]Abdullah El-Bayoumi、「ISO-26262準拠の安全クリティカルな自律走行アプリケーション」、国際安全・セキュリティ工学ジャーナル、iieta.org。その結果、アプリケーションレベルで固定されていた支出は、長期的な移植性と継続的収益を約束できるオペレーティングシステムおよびミドルウェアスタックへと移行しており、自動車ソフトウェア市場全体の優先事項を再編しています。

中国OEMによるレベル2以上の自律走行ローンチがADASコード量を押し上げ

中国の自動車メーカーは、都市ナビゲーションや自動車線変更などの高度なADAS機能を追加費用なしで量産モデルにバンドルすることで価格競争を激化させており、これは西側の機能別課金戦略と鮮明な対比をなしています。無償機能の提供はコード量の成長を加速させます。なぜなら、各ブランドはハードウェアだけでなく、センサーフュージョンパイプラインの幅とエッジケース処理の能力で競争するようになるからです。車両あたりの名目収益は低下する一方、高度な認識スタックを搭載した車両の台数は急増し、集中型コンピューティングクラスター上で異種ワークロードをスケジューリングできるリアルタイムオペレーティングシステムへの需要を高めています。

EU WP.29 OTAアップデート義務が安全なソフトウェアスタックの採用を加速

規則R155およびR156は、2024年7月以降、欧州連合で販売されるすべての新車にサイバーセキュリティ管理およびソフトウェアアップデート管理システムを義務付けています[2]「車両向け2024年新サイバーセキュリティ規制」、INCIBE、incibe.es。OEMは、開発から製品寿命終了まで、セキュアブートチェーン、証明書ベースの認証、および継続的な脆弱性追跡を導入しなければなりません。この指令により、ハードウェアセキュリティモジュールと暗号化されたアップデートオーケストレーションの採用が強制され、自動車ソフトウェア市場全体における販売後の機能有効化とサブスクリプションモデルに必要な技術的基盤が標準化されます。エンドツーエンドのコンプライアンスを実証できるサプライヤーは防御可能な優位性を享受する一方、対応が遅れた企業は製品承認の遅延やリコールリスクに直面します。

サブスクリプションベースの「オンデマンド機能」モデルが販売後収益を拡大

北米のブランドは、車両機能を購入時点から切り離し、期間限定トライアル、永続的アンロック、または継続的サブスクリプションとして販売しています。デジタルアドオンを受け入れる消費者は自動車メーカーに継続的な収益ストリームをもたらし、ハードウェアのコモディティ化によって侵食されたマージンを安定させます。このビジネスモデルは、堅牢なアイデンティティ管理、安全な決済処理、および車内エンタイトルメント検証を必要とし、既存のリアルタイム制約の上に新たなミドルウェアの複雑性を重ねます。機能価格設定と顧客許容度のバランスを取ることが、将来の利益プールにおける中核的なコンピテンシーとして浮上しています。

自動車ソフトウェア市場の抑制要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化したミドルウェア標準 | -2.3% | 欧州で最も高い影響を持つグローバル | 中期(2〜4年) |

| AUTOSARクラシック開発者の不足 | -1.8% | 欧州、グローバルへの波及効果あり | 短期(2年以内) |

| サイバーホモロゲーションテストコスト | -1.5% | 欧州、輸出業者へのグローバルな影響あり | 短期(2年以内) |

| レガシーCANアーキテクチャ | -1.2% | アジア(中国・日本・韓国を除く)、南米、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したミドルウェア標準がOEM間の再利用を阻害

AUTOSARの整合化から20年が経過したにもかかわらず、独自拡張が依然として標準であり、サプライヤーはすべての顧客向けにコードを書き直すかフォークすることを余儀なくされています。この重複はエンジニアリング予算を膨らませ、検証タイムラインを遅らせます。小規模なプラットフォームベンダーは特に脆弱であり、各偏差が新たな統合と安全再認証を必要とします。この経済的無駄は、自動車ソフトウェア市場全体において参入障壁を下げ、イノベーションサイクルを加速させる可能性があるサービス指向アーキテクチャの普遍的な採用を遅らせています。

欧州におけるAUTOSARクラシックおよびアダプティブ開発者の不足がコストを押し上げ

ソフトウェア定義車両へのシフトが人材不足と衝突しています。安全クリティカルなC/C++とモデルベース設計に精通したエンジニアは高い賃金を要求し、隣接するセクター(ゲーム、フィンテック、クラウド)との競争が候補者を引き付けています。OEMはコストの低い地域へのアウトソーシングで対応していますが、タイムゾーンの差異と知的財産保護がプロセスの摩擦を生み出しています。プログラムの遅延はサプライチェーン全体に波及し、在庫コストを引き上げ、新車種の発売ウィンドウを危うくしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車ソフトウェア市場セグメント分析

ソフトウェア層別:

統合がオペレーティングシステムの価値を高めるアプリケーションソフトウェアは2025年の収益の48.53%を占め、自動車ソフトウェア市場シェアを支配しています。これはインフォテインメント、テレマティクス、および基本的なADASが長年にわたって出荷されてきたためです。しかし、このトレンドは今や逆転しつつあります。ゾーン型アーキテクチャが数十個の個別ECUを少数のドメインコントローラーに置き換えるにつれ、時間的・空間的パーティショニングを保証するオペレーティングシステムスタックが不可欠となっています。これらは2031年にかけて最も速い9.82%の成長率で拡大すると予測されており、そのペースは安全認証済みプラットフォームとクラウドネイティブツールチェーンへのOEM需要に連動しています。統合はまた利益プールをシフトさせます。単一のハイパーバイザーが複数の混合クリティカリティワークロードを管理する場合、トラフィックを仲介しサービス分離を強制するミドルウェアがプレミアムを獲得します。

ファームウェアの成長は抑制されています。なぜなら、シリコンのブリングアップルーティンがシステムオンチップのリファレンスデザインにバンドルされることが増えているからです。これらの力が合わさって、自動車ソフトウェア市場を低レベルスタックの制御が下流のアプリケーション収益を誰が獲得するかを決定する階層構造へと押し進めています。実際には、ゾーン型コンピューティングノードは、安全認証を損なうことなく、リアルタイムゲートウェイの役割とユーザー向けタスクを分割しなければなりません。マイクロカーネル設計と決定論的スケジューリングにより、インフォテインメントとステアリングアシストのプロセスが共通ハードウェア上で共存できます。この戦略により、配線質量が削減され、部品表コストが低下し、独立した機能安全監査を受けるECUの数が減少することで検証時間が短縮されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:

ADASが規制上の勢いを獲得ADASおよび安全システムは2025年の自動車ソフトウェア市場収益の33.76%を占め、カメラとレーダーセンサースイートの普及的な採用を反映しています。しかし、最も急速な拡大はパワートレインおよびバッテリー管理ソフトウェアにあり、2031年にかけて年平均成長率13.35%で成長すると予測されています。電動化は、内燃機関制御では必要とされなかった、セル温度、劣化、およびエネルギー利用可能性の高解像度推定という能力を要求します。高度なバッテリーは、回生制動ロジック、車両対グリッドインターフェース、および無線較正アップデートと統合されています。

高頻度データがサンプリングされ、カルマンフィルターまたはニューラルネットワークに入力されて劣化を予測し、それがクラウド分析に情報を提供して充電スケジュールを最適化します。この複雑性は、電気化学の専門知識とスケーラブルな検証環境を持つサプライヤーに報酬をもたらします。バッテリー保証期間が10年近くに延びるにつれ、ソフトウェアベースの寿命予測への信頼が決定的な購入基準となり、自動車ソフトウェア市場をさらに拡大させるでしょう。

車両タイプ別:

商用フリートが業務をデジタル化乗用車は2025年の自動車ソフトウェア市場収益の74.91%を占めていますが、フリートオペレーターがテレマティクス、遠隔診断、および自動ルート計画を通じて総所有コストの削減を求めるにつれ、小型商用車は年平均成長率9.77%で拡大するでしょう。企業は燃料節約、稼働率、および保険料における投資収益率を定量化し、ソフトウェア採用の正当化を容易にしています。フリートマネージャーは、車両の健全性、位置情報、およびドライバー行動を取り込む統合ダッシュボードを求めています。

無線アップデートはサービスベイ訪問に伴うダウンタイムを排除し、予測アルゴリズムは出荷が滞る前に障害が発生する前にメンテナンスをスケジュールします。信頼性と回収が証明されれば、成功事例は消費者セグメントに還元される見込みです。大型トラックは、ユニット台数は少ないものの、ドライバー不足に対処するためのプラトーニングと車線中央自律走行を模索しており、商業的要件がより広い自動車ソフトウェア市場に普及する前に能力を育成することが多いというテーマを強化しています。

推進方式別:

バッテリー電気自動車がソフトウェア価値を加速内燃機関車は2025年の自動車ソフトウェア市場シェアの66.47%を占めていますが、バッテリー電気自動車は2031年にかけて年平均成長率18.94%で成長し、より広い自動車ソフトウェア市場の成長トレンドを大きく上回るでしょう。電気アーキテクチャは、充電セッション調整、熱エンベロープ最適化、および可変負荷下でのリアルタイム航続距離予測という新たなソフトウェアドメインを導入し、ユニットあたりのコード量を増加させています。バッテリー性能に税額控除を結びつける規制上のインセンティブが、より高度なアルゴリズムを促進しています。

クラウド同期デジタルツインが各パックの健全性を追跡し、オプションのサブスクリプションとして一時的な航続距離延長や出力向上をアンロックするファームウェア調整を可能にします。ハイブリッドパワートレインは2つの推進システムを調整しなければなりませんが、政策が純粋な電気自動車をますます優遇するにつれ、そのシェアは横ばいになると予想されます。その結果生じる階層は、BEV中心のソフトウェアスタックを将来の収益獲得の中心に置きます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開方式別:

エッジ・クラウドコンティニュームが形成される車載組み込みコードは2025年の自動車ソフトウェア市場シェアの92.84%を占めていますが、オフボードのクラウドおよびエッジサービスは2031年にかけて年平均成長率17.44%で成長すると予測されています。BMWのAzureバックドモバイルデータレコーダーはこのシフトを示しています。テレメトリーは数秒以内にクラウドデータストアに到達し、エンジニアが自然言語でシグナルを照会でき、分析サイクルを数日から数時間に短縮します。このアーキテクチャは、車両内に残るレイテンシークリティカルな制御ループと、オフボードで実行されるモデルトレーニングおよびフリート分析を分離します。

エッジゲートウェイはセンサーデータを前処理してセルラーコストを制限し、データ主権を保護します。成功したパーティショニングは、ハードウェアリコールなしに迅速なイテレーション、セキュリティパッチ適用、および機能実験を可能にすることで、将来の競争力を定義するでしょう。セルラーカバレッジが拡大し、5Gネットワークスライシングが成熟するにつれ、クラウドオーケストレーション層は生データを継続的なサービス収益に変換し、自動車ソフトウェア市場のハイブリッドコンピューティングモデルへの軌跡を強化するでしょう。

地域分析

アジア太平洋地域の自動車ソフトウェア市場

アジア太平洋地域は2025年に39.04%のシェアを占め、自動車ソフトウェア市場において最も速い地域成長となる11.79%のCAGRで成長すると予測されています。中国のOEMレベル2以上の自律走行機能を価格プレミアムなしで提供しており、コードベースを拡大させ、ミドルウェアの統合を加速させる一方で、車両1台あたりのライセンス収益を縮小させています。韓国の全国規模の5G-V2X展開パイロットは、エッジコンピューティングに依存する低遅延の協調サービスを可能にしています。日本は破壊的なアーキテクチャの転換よりも段階的な信頼性向上を重視する慎重なアプローチを維持していますが、その半導体分野のリーダーシップは将来の集中型コンピューティングプラットフォームに向けた優位な立場をもたらしています。インドは車両生産台数では規模が小さいものの、多国籍企業がAUTOSARインテグレーションおよびクラウドツールチェーン開発のための人材を求めて集まる中、グローバルなソフトウェアエンジニアリングハブへと進化しています。

欧州および北米の自動車ソフトウェア市場

欧州は、UNECE規制がすべての新車にセキュアなOTA機能を義務付けているため、引き続き重要な地位を占めています。ドイツにはミドルウェアを専門とするTier-1サプライヤー複数拠点を置いており、英国とフランスはサイバーセキュリティテストおよびデジタルツイン研究に注力しています。この地域の主な課題は、安全認証を受けたソフトウェアエンジニアの不足であり、契約単価の上昇と製品投入スケジュールの長期化を招いています。ソフトウェア部品表に関するサイバーレジリエンス法の規定はコンプライアンス上の負担を増加させますが、自動化された脆弱性スキャンパイプラインを持つ企業にとっては参入障壁としての優位性も生み出しています。北米はサブスクリプション型のオンデマンド機能の商業展開を牽引しており、米国のバッテリーインセンティブが高度なエネルギー管理ソフトウェアの普及を加速させています。

中東・アフリカおよび南米の自動車ソフトウェア市場

南米、中東、アフリカは、自動車ソフトウェア市場において合計でより小さなシェアを占めています。レガシーCANバスおよび限られた充電インフラが高度な機能の展開を遅らせていますが、アラブ首長国連邦およびサウジアラビアにおけるスマートシティパイロットは、管理された条下でテレマティクスおよびコネクテッド交通サービスの実証を進めています。グローバルプラットフォームの成熟に伴いソフトウェア定義機能の導入コストが低下しており、基盤インフラが臨界量に達した際に新興市場が段階的なステップを飛び越えて集中型アーキテクチャをより迅速に採用できる可能性を示唆しています。

競争環境

Robert Bosch、Continental、BlackBerry QNX、NXP Semiconductors、NVIDIAなどの確立したプレーヤーが自動車ソフトウェア市場を支配しています。これらのサプライヤーは、OEMとの強固な関係と機能安全の専門知識により、ミドルウェアおよびオペレーティングシステムにおけるシェアを効果的に守っています。クラウドハイパースケーラーであるMicrosoft、Google、AWSは、CI/CDパイプライン、デジタルツイン、およびマネージドセキュリティサービスを提供し、新興車両プログラムの参入障壁を下げる一方で、データ主権に関するOEMの懸念を高めています。SOAFEEやEclipse SDVなどのオープンソースアライアンスは、自動車メーカーがベンダーロックインを回避しようとするにつれ、非差別化開発コストを共有リポジトリにプールすることで勢いを増しています。

ホワイトスペースイノベーションは、ハーネス質量を削減するワイヤレスバッテリー管理システム、生データを車両上に保持しながらフリート全体でインサイトを共有する連合学習フレームワーク、およびダウンタイムなしに安全クリティカルなECUとインフォテインメントを同時にアップデートできる混合クリティカリティOTAオーケストレーションを中心に生まれています。TTTech Autoなどの小規模スペシャリストは決定論的ミドルウェアに注力し、Airbiquityは安全なアップデートオーケストレーションをスタンドアロンサービスとして位置付けています。継続的な脆弱性スキャンとセキュアブート認証に関する規制要件は、確立されたDevSecOpsツールチェーンを持つ既存プレーヤーに優位性をもたらします。しかし、機敏なスタートアップは標準化されたAPIを通じて統合できるドメイン固有のポイントソリューションで対応し、ニッチな利益プールをめぐる競争を激化させています。

戦略的コラボレーションが一般化しています。半導体ベンダーはソフトウェア開発キットとハイパーバイザーをハードウェアリファレンスデザインにバンドルし、OEMの市場投入時間を短縮する一方で、収益をプラットフォームオーナーに集中させています。一方、従来のティア1サプライヤーはUNECE義務によって露呈したスキルギャップを補うためにサイバーセキュリティブティック企業を買収しています。ハードウェアとソフトウェアサプライヤーの境界は引き続き曖昧になっており、成功は個々の製品勝利よりも、提供されるスタックの完全性と継続的な認証レベルによって測られるようになっています。予測期間にわたって、競争上のポジショニングは、エッジとクラウドを橋渡しし、自動車ソフトウェア市場の成長軌跡の中心となる継続的収益ストリームをアンロックする安全でアップデート可能なプラットフォームを維持する能力にかかっています。

自動車ソフトウェア業界のリーダー

BlackBerry Limited

Robert Bosch GmbH

Continental AG

NXP Semiconductors N.V.

NVIDIA Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた自動車ソフトウェア市場の企業

- Robert Bosch GmbH

- Continental AG

- Elektrobit

- BlackBerry Limited (QNX)

- Google LLC (Alphabet Inc.)

- Microsoft Corporation

- Wind River Systems

- NXP Semiconductors N.V.

- NVIDIA Corporation

- Aptiv PLC

- TTTech Auto AG

- Vector Informatik GmbH

- Infineon Technologies AG

- Intel Corporation

- LG Electronics Vehicle Solutions

- DENSO Corporation

- Panasonic Automotive Systems

- KPIT Technologies Ltd.

- Intellias Ltd.

- Tata Elxsi Ltd.

- Airbiquity Inc.

- MontaVista Software LLC

- Renesas Electronics Corporation

- HARMAN International

- GlobalLogic Inc.

自動車ソフトウェア市場における最近の業界動向

- 2026年1月:Visteon CorporationはTomTomと戦略的提携を締結し、世界初の車内ローカルAI会話型ナビゲーションアシスタントをデビューさせました。このコラボレーションにより、VisteonのcognitoAIプラットフォームがTomTomの自動車ナビゲーションアプリケーションとシームレスに統合され、ナビゲーションにおけるユーザープライバシーが優先されます。

- 2026年1月:DXC Technology CompanyはAMBERという最先端の自動車ソフトウェアプラットフォームを展開しました。AMBERにより、自動車メーカーは開発時間を半分に削減でき、その標準化された方法論はさらに30%のコスト削減を約束します。

- 2025年12月:SiemensはPAVE360自動車技術を発表しました。この革新的な事前統合済みのすぐに使えるデジタルツインソフトウェアは、自動車ハードウェアとソフトウェアの統合における増大する課題に対処することを目的としています。

- 2025年6月:NXPはTTTech Autoの6億2,500万米ドルの買収を完了し、MotionWiseミドルウェアをCoreRideプラットフォームに追加しました。

世界の自動車ソフトウェア市場レポートの調査範囲

自動車ソフトウェアとは、自動車の設計、製造、運用、およびメンテナンスに使用されるコンピュータプログラム、アプリケーション、およびシステムを指し、車両コンポーネントおよびシステムの開発・運用のためのソフトウェアを含みます。

自動車ソフトウェア市場は、ソフトウェア層、アプリケーション、車両タイプ、推進方式、展開方式、および地域別にセグメント化されています。ソフトウェア層別では、市場はアプリケーションソフトウェア、ミドルウェア、オペレーティングシステム、およびファームウェア/基本入出力にセグメント化されています。アプリケーション別では、市場はADASおよび安全システム、インフォテインメントおよびテレマティクス、パワートレインおよびバッテリー管理、ボディコントロールおよびコンフォート、ならびにコネクテッド車両サービスにセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、および大型商用車にセグメント化されています。推進方式別では、市場は内燃機関、バッテリー電気自動車、およびハイブリッド電気自動車にセグメント化されています。展開方式別では、市場は車載(組み込み)およびオフボード(クラウド/エッジ)にセグメント化されています。地域別では、市場は北米(米国、カナダ、その他の北米)、南米(ブラジル、アルゼンチン、その他の南米)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、韓国、その他のアジア)、ならびに中東およびアフリカ(アラブ首長国連邦、サウジアラビア、トルコ、その他の中東およびアフリカ)にセグメント化されています。

市場予測は金額(米ドル)ベースで提供されます。

セグメンテーションの概要

| アプリケーションソフトウェア |

| ミドルウェア |

| オペレーティングシステム |

| ファームウェア/基本入出力ソフトウェア |

| ADASおよび安全システム |

| インフォテインメントおよびテレマティクス |

| パワートレインおよびバッテリー管理 |

| ボディコントロールおよびコンフォート |

| コネクテッド車両サービス |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 内燃機関車(ICE) |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV/PHEV) |

| 車載(組み込み) |

| オフボード(クラウド/エッジ) |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| ソフトウェア層別 | アプリケーションソフトウェア | |

| ミドルウェア | ||

| オペレーティングシステム | ||

| ファームウェア/基本入出力ソフトウェア | ||

| アプリケーション別 | ADASおよび安全システム | |

| インフォテインメントおよびテレマティクス | ||

| パワートレインおよびバッテリー管理 | ||

| ボディコントロールおよびコンフォート | ||

| コネクテッド車両サービス | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 推進方式別 | 内燃機関車(ICE) | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV/PHEV) | ||

| 展開方式別 | 車載(組み込み) | |

| オフボード(クラウド/エッジ) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年の自動車ソフトウェア市場規模はどのくらいで、期待されるCAGRはどのくらいですか?

2026年に210億8,000万米ドルと評価される自動車ソフトウェア市場は、2031年にかけて年平均成長率9.33%で成長すると予測されています。

欧州の規制は自動車ソフトウェアにどのような影響を与えていますか?

UNECE R155およびR156は、すべての新車にサイバーセキュリティと安全なソフトウェアアップデート管理を義務付け、暗号化されたOTAパイプラインを事実上標準化し、コンプライアンス基準を引き上げています。

バッテリー管理ソフトウェアが他のアプリケーションよりも速く成長しているのはなぜですか?

電動化は、正確な健全性状態予測や熱バランシングなどの複雑なエネルギー管理タスクを導入し、高度なアルゴリズムと継続的なクラウド分析を必要とします。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域がリードしており、レベル2以上の自律走行を大量に展開する中国のOEMと、低レイテンシーのエッジサービスを可能にする韓国の5G-V2X展開によって牽引されています。

最終更新日: