自動車通信技術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

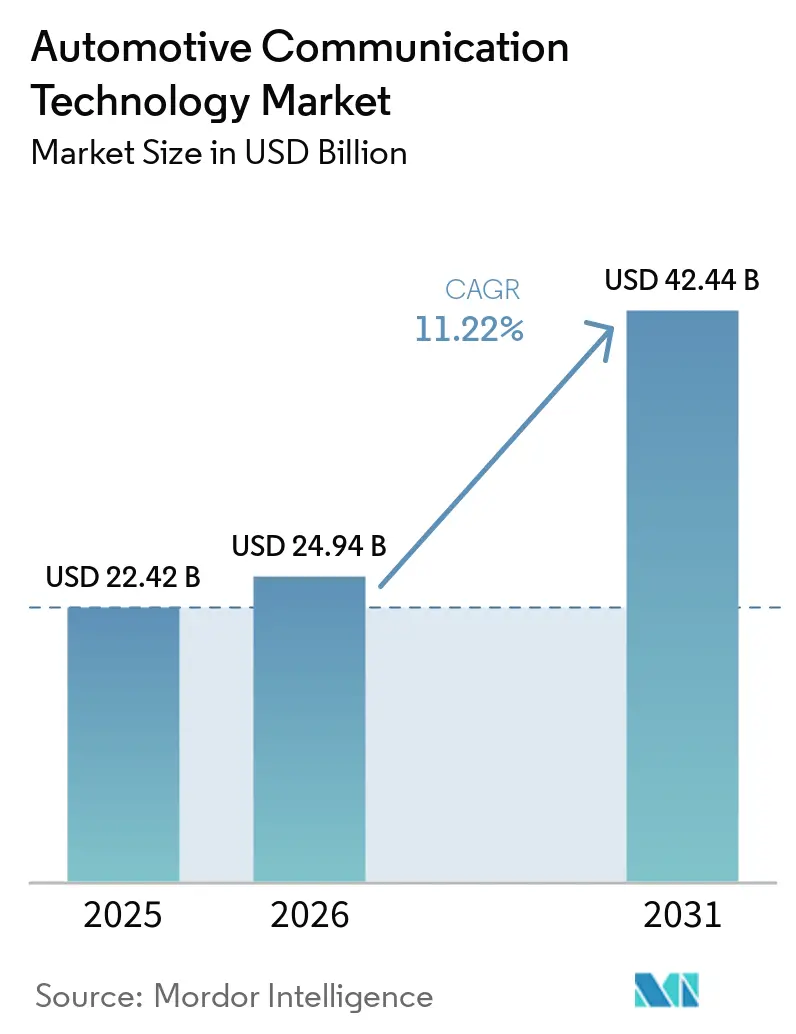

| 市場規模 (2026) | 24.94 十億米ドル |

| 市場規模 (2031) | 42.44 十億米ドル |

| 成長率 (2026 - 2031) | 11.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車通信技術市場分析

自動車通信技術市場規模は、2025年の224億2,000万米ドルから2026年には249億4,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)11.22%で2031年までに424億4,000万米ドルに達すると予測されています。ネットワーク帯域幅需要の増大、ソフトウェア定義型車両への移行、サイバーセキュリティ規制の強化が自動車通信技術市場を再形成しています。かつて機能別バスに依存していた自動車メーカー(OEM)は、カメラを多用する運転支援機能をサポートするためにイーサネットバックボーンを採用しており、一方で規制当局はレガシープロトコルでは対応が困難なセキュアなOTA(無線通信経由)アップデートを義務付けています。2026年1月に施行される中国のGB 44495サイバーセキュリティ規則は、自動車通信技術市場全体においてIPベースの車内ネットワークへの移行を加速させています[1]GB 44495-2024 英語版PDF、

Field Test Asia Pte. Ltd.、www.chinesestandard.net。並行して、米国連邦通信委員会(FCC)によるDSRC(専用狭域通信)の廃止がセルラーV2Xの普及を後押しし、自動車通信技術の対象市場をさらに拡大しています[2]Ariel S. WolfDavid M. BonelliIan R. Williams、Roy Auh、FCCが自動車安全向け5.9 GHz帯C-V2Xに関する最終規則を採択、

Venable LLP、www.venable.com。

レポートの主要ポイント

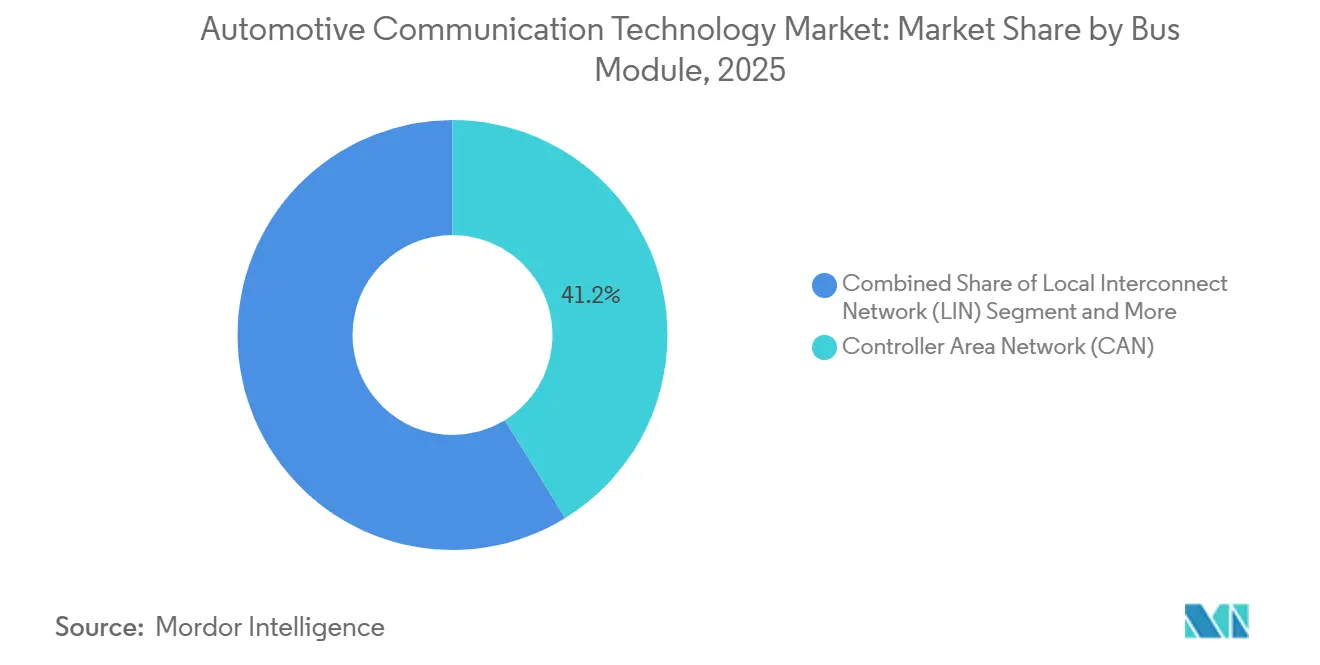

- バスモジュール別では、コントローラー・エリア・ネットワークが2025年の自動車通信技術市場シェアの41.22%を占め、自動車用イーサネットは2031年にかけてCAGR 12.84%で成長すると予測されています。

- アプリケーション別では、パワートレインが2025年に36.08%のシェアで自動車通信技術市場をリードし、安全・ADASが2031年にかけて最速のCAGR 13.15%を記録する見込みです。

- 通信タイプ別では、車両対あらゆるもの(V2X)が2025年の自動車通信技術市場シェアの58.17%を占め、CAGR 11.89%で最も急成長するサブセグメントであり続けています。

- 車両タイプ別では、乗用車が2025年に72.11%のシェアで自動車通信技術市場を支配し、2031年にかけて最速のCAGR 11.58%を記録する見込みです。

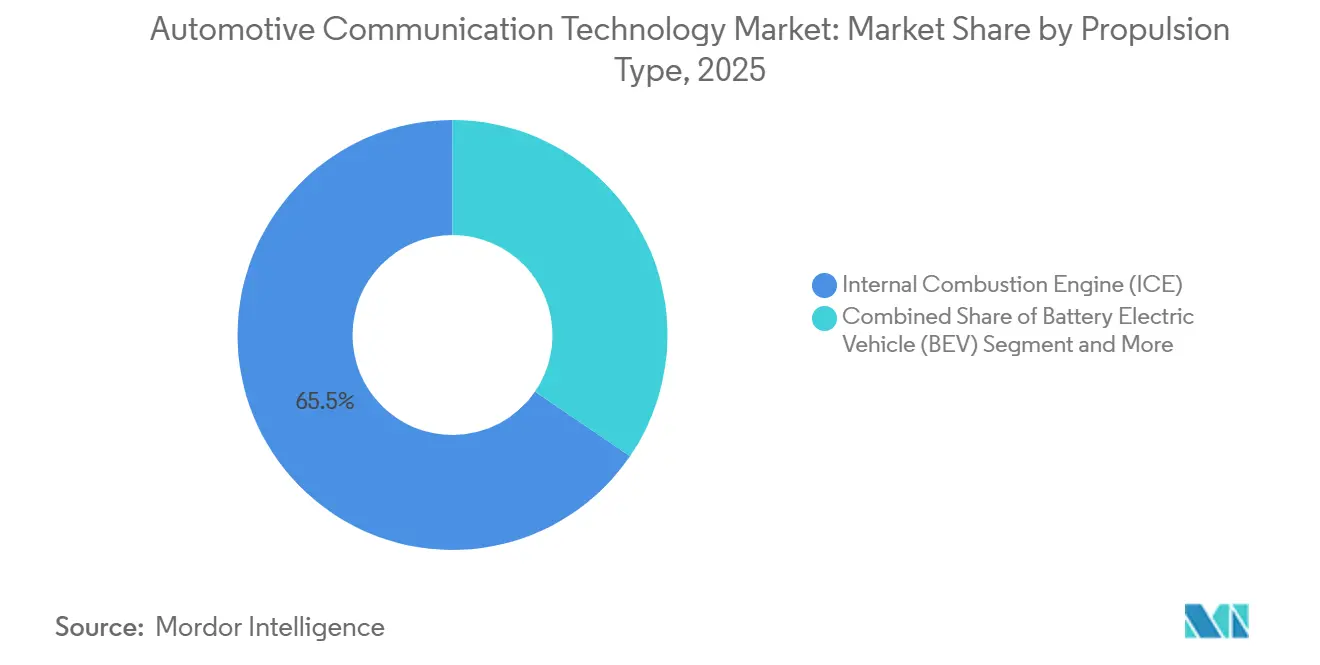

- 推進タイプ別では、内燃機関プラットフォームが2025年の自動車通信技術市場において65.46%のシェアを占めていますが、バッテリー電気自動車は2031年にかけてCAGR 14.33%という力強い成長を遂げる見込みです。

- 流通チャネル別では、OEM搭載システムが2025年の自動車通信技術市場において88.33%のシェアを獲得し、アフターマーケットの後付けは2031年にかけてCAGR 12.44%で加速する見込みです。

- 地域別では、アジア太平洋地域が2025年の自動車通信技術市場において47.14%のシェアを占め、予測期間(2026年~2031年)にCAGR 12.06%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車通信技術市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進運転支援システム(ADAS)の統合拡大 | +2.8% | 欧州連合(EU)、北米、中国に早期集中した世界規模 | 中期(2〜4年) |

| ゾーナルE/Eアーキテクチャの台頭 | +2.3% | 欧州連合(EU)および北米のプレミアムOEMが主導する世界規模 | 中期(2〜4年) |

| ソフトウェア定義型車両とOTA通信 | +2.0% | 中国および欧州連合(EU)で加速する世界規模 | 長期(4年以上) |

| 時間感応型ネットワーキング(TSN)の採用 | +1.5% | 北米、欧州連合(EU)、日本、韓国 | 長期(4年以上) |

| 高帯域幅インフォテインメントへの需要 | +1.4% | 北米および中国のプレミアムセグメントがリードする世界規模 | 短期(2年以内) |

| 厳格な排出・安全規制 | +1.2% | 欧州連合(EU)(UN R155/R156)、中国(GB 44495)、北米(米国道路交通安全局(NHTSA)) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進運転支援システム(ADAS)の統合拡大

カメラ、レーダー、ライダーアレイは急速に拡大しており、それらが生成するデータは、安全上重要なレイテンシウィンドウ内でレガシーバスが転送できる量を超えています。集中型ドメインコントローラーはリアルタイムで知覚入力を融合し、自動車通信技術市場を時間感応型ネットワーキングをサポートするイーサネットバックボーンへと向かわせています。世界の新車アセスメントプロトコルは、マイクロ秒レベルの決定論的動作を必要とする自動操舵機能に対してポイントを付与するようになっており、通信性能を衝突試験の結果に直接組み込んでいます。部品メーカーは、CAN-XL、10BASE-T1S、ハードウェアセキュリティアクセラレーターを単一ダイに統合したシステム・オン・チップトランシーバーで応えています。ADASがエントリーレベルのトリムでも標準化されるにつれ、帯域幅需要は平均車両販売価格よりも速く拡大し、ネットワーク効率がOEMの利益率にとって極めて重要になっています。

イーサネットバックボーンを必要とするゾーナルE/Eアーキテクチャの台頭

ゾーナル設計は、分散した数十の電子制御ユニット(ECU)を少数の地域配置型コンピューティングノードに集約します。このレイアウト変更により、ハーネスが短縮され、電力分配が簡素化され、サイバーセキュリティ防御が少数のネットワーク入口点に集中します。欧州および北米のプレミアムOEMは、配線質量を約3分の1削減し、バッテリー電気自動車のエネルギー効率を向上させる初期のゾーナルプロトタイプを検証しています。このアーキテクチャの転換は、マルチギガビットイーサネットの採用と相まって進んでおり、単一のツイストペアが決定論的制御トラフィックとインフォテインメントストリームの両方を伝送できるようになっています。機能安全と時間認識シェーピングを内蔵したスイッチシリコンを提供するサプライヤーは、複数の車両ラインにわたって設計採用を獲得し、自動車通信技術市場内の統合を促進しています。

ソフトウェア定義型車両とOTA通信へのOEMのシフト

アプリケーションロジックをハードウェアから分離することで、メーカーは販売後に機能を収益化できますが、それを安全に行うにはエンドツーエンドの認証済みアップデートチェーンが不可欠です。国連規則第156号は、国連締約国で承認されたすべての新型式に対して監査可能なアップデート手順を義務付けています。その結果として生じる大容量ペイロード転送の必要性は、帯域幅を飽和させることなくソフトウェアイメージをマルチキャストできるIPベースのネットワークを優位にします。侵入検知ロジックを統合した自動車グレードのスイッチを提供するベンダーは、自動車通信技術市場において長期的な継続収益ストリームを確保しています。

決定論的自動車用イーサネットのための時間感応型ネットワーキング(TSN)の採用

時間感応型ネットワーキングは、標準的なIEEE 802.1イーサネットをスケジューリング、プリエンプション、クロック同期メカニズムで拡張し、有界レイテンシを保証します。TSN対応MACを搭載したゾーナルゲートウェイは、フェイルオペレーショナルなブレーキバイワイヤメッセージと高ビットレートのインフォテインメントデータを、機能安全バジェットに違反することなく共通バックボーン上で混在させることができます。テスト機器の成熟度はまだプロトコルの複雑さに追いついていませんが、初期の量産プログラムにより、TSNが移行フェーズ中にレガシーCANと共存できることが証明されています。したがって、自動車通信技術市場は変曲点に位置しています。検証ツールチェーンが安定するにつれ、TSNは実験的なものからメインストリームへと移行し、サプライヤーの対象収益を拡大しながら車両の部品表コストを削減します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いネットワーク検証コスト | -1.2% | 中小OEMに打撃を与える世界規模 | 短期(2年以内) |

| マルチギガビット物理層(PHY)供給の制限 | -0.9% | 世界規模のサプライチェーン | 短期(2年以内) |

| V2Xサイバーセキュリティの脆弱性 | -0.8% | 北米および欧州連合(EU)が重点 | 中期(2〜4年) |

| CAN/LINとイーサネットの相互運用性の障壁 | -0.7% | 世界規模のハイブリッドプラットフォーム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高速ネットワーク検証の高コストと複雑性

混合プロトコル車両ネットワークが電磁ストレスおよびサイバー攻撃下でも安全であることを証明するには、時間のかかる実験室での試験が必要です。OEMは専用のエラーインジェクションベンチを購入し、イーサネットの決定論的動作に不慣れな検証エンジニアを再教育しなければなりません。国連規則第155号などの規制フレームワークは継続的な脅威監視要件を追加し、以前のCAN中心のプログラムをはるかに超えてテスト範囲を拡大しています。中小の自動車メーカーは不均衡なコスト負担に直面しており、機能導入が遅れ、自動車通信技術市場の数量成長を一時的に抑制しています。機器負荷を共有するための協調検証ハブが登場しつつありますが、ベストプラクティスの調和はいまだ達成されていません。

自動車グレードのマルチギガビット物理層(PHY)半導体の供給制限

マルチギガビット物理層チップはニッチなプロセスノードと高温資格認定を必要とし、自動車の信頼性目標を満たせるファウンドリはわずかしかありません。パンデミック期のファブ拡張は民生用シリコンに集中しており、生産能力の再配分は遅々として進んでいません。そのためサプライヤーは大量生産の乗用車プログラムを優先し、特殊な商用車ラインに必要な部品が不足しています。アジア太平洋地域の政府が新しいファブに資金を提供していますが、稼働までのタイムラインを考えると、少なくとも2モデルサイクルは不足が続く可能性があります。この希少性が、自動車通信技術市場全体におけるイーサネットバックボーンの近期普及率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バスモジュール別:イーサネットがゾーナルアーキテクチャでポールポジションを獲得

コントローラー・エリア・ネットワークは2025年の自動車通信技術市場シェアの最大41.22%を維持しており、ボディおよびレガシーパワートレインドメインにおける根強い存在感を示しています。自動車用イーサネットは2031年にかけて最速のCAGR 12.84%を記録すると予測されており、次世代ゾーンコントローラーの基幹としての役割を強調しています。開発者は現在、CAN-XLを10BASE-T1Sと並行して統合し、完全なイーサネットへの段階的な移行中にゲートウェイが重要なメッセージを変換できるようにしています。このハイブリッドアプローチはプラットフォームの継続性を保護し、OEMが全面的な配線変更なしに高度な機能を展開できるようにします。混合プロトコルスイッチを供給するハードウェアベンダーは、コスト最適化されたプラットフォームロードマップにとって不可欠なパートナーとなっています。

イーサネットとCANの共存は、自動車通信技術市場内のサプライヤーエコシステムを再形成しています。ティア1システムインテグレーターは、イーサネットリンク上の時間認識シェーピングとCANトラフィックのゲートウェイバッファリングを組み合わせることで決定論的動作を実証しなければなりません。テスト機器メーカーは、フレームプリエンプションプローブとCANエラーインジェクションモジュールを単一コンソールにバンドルすることで対応し、実験室の複雑性を低減しています。サイバーセキュリティ監査人も調整を行っており、ゾーナルネットワークは少数の入口点でのファイアウォール設置を可能にし、国連規則第155号への準拠を簡素化しながら、各ゲートウェイの耐障害性に対する賭けを高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:安全・ADASが確立されたパワートレイン優位性を上回る

パワートレイン通信は2025年の自動車通信技術市場シェアの36.08%を占めていましたが、安全・先進運転支援システムはCAGR 13.15%で成長をリードすると予測されています。この逆転は、決定論的センサーフュージョンを必要とする緊急操舵および車線維持の義務付けから生じています。TSNスケジューリングを備えたイーサネットバックボーンは、知覚データがマイクロ秒ウィンドウ内に作動ロジックに到達することを保証し、通信性能を生命に関わる重要なステータスに引き上げています。サプライヤーは、規制主導の切り替え日程に先立って設計採用を確保するため、マイクロコントローラーにTSNハードウェアブロックを組み込む競争を繰り広げています。その結果生じるイノベーションループは、ADASネットワーキングをより広範な電子アーキテクチャ変革の先行指標として位置付けています。

外部V2Xフィードと車載センサースイートの融合が、自動車通信技術市場のソフトウェアスタックを再形成しています。かつてカメラフュージョン専用だったドメインコントローラーは、路側機からの証明書チェーンと脅威テレメトリを解析し、サイバーセキュリティと知覚を融合させています。地域の道路機関は、保証されたパケット配信ウィンドウに依存する青信号優先スキームを試験運用しており、決定論的ネットワークへの需要を強化しています。その結果として、パワートレインエンジニアはイーサネットを採用して回生制動と熱サブシステムをADAS入力と同期させ、電気自動車のエネルギー損失を最小化しています。

通信タイプ別:V2Xが外部接続のペースを設定

車両対あらゆるもの(V2X)サービスは2025年の自動車通信技術市場シェアの58.17%をリードして獲得しました。また、FCCのスペクトル再配分決定後の規制整合を反映して、最速のCAGR 11.89%を記録する見込みです。3GPPリリース16のセルラーサイドリンクモードは、タワーカバレッジなしに直接車車間通信を可能にし、農村部展開の障壁を緩和しています[3]3GPP NR V2X モード2:概要、モデルおよびシステムレベル評価、

米国国立医学図書館、pmc.ncbi.nlm.nih.gov。中国のパイロット回廊はインフラ補助金と車両インセンティブを組み合わせ、需要の好循環を生み出しています。日本と韓国はV2X性能を星評価システムに組み込むテストプロトコルを標準化し、接続性をオプションのアップグレードから安全の前提条件へと変えています。このつながりが、部品メーカーが統合モデム・スイッチソリューションで獲得を目指す堅固な導入基盤を育んでいます。

インフラ密度が高まるにつれ、V2Xデータはドライバー情報ダッシュボードへの提供だけでなく、車載意思決定にますます活用されるようになっています。エッジクラウドシステムは見通しの悪い交差点の危険を警告し、イーサネットゲートウェイ経由でブレーキバイワイヤコントローラーにアラートを送信します。その結果生じる車内ネットワーク上のトラフィック優先化は、V2Xをイーサネット移行を正当化するコアユースケースとして確立しています。時間の経過とともに、無線経由のファームウェアアップデートが車内通信と外部通信の境界をさらに曖昧にし、テレマティクス制御ユニットに継続的なセキュリティ監視を組み込んでいます。

車両タイプ別:乗用車がリード、商用フリートが追い上げ

乗用車は2025年の自動車通信技術市場シェアの72.11%を占めていましたが、フリートオペレーターがテレマティクスの効率性に注目する中、商用セグメントも勢いを見せています。乗用電気自動車は、簡素化されたパワートレインと主要経済圏における手厚い政府インセンティブにより、最速のCAGR 11.58%で際立っています。商用車の電動化は遅れていますが、既存のCANバックボーンにV2Xモジュールを重ねることで接続性の後付けが機能的なギャップを埋めています。OEMはそのため、デューティサイクルをまたいでスケールするゲートウェイ設計を構築し、数量レバレッジを高めています。この戦略は研究開発リスクを緩和しながら、商用顧客に段階的なアップグレードパスを提供しています。

シームレスなスマートフォン統合に対する消費者の期待が配線予算に影響を与え、エントリーモデルでも乗用車OEMをイーサネットへと向かわせています。自動バレーパーキングのパイロットは、クラウド支援制御が駐車場の占有面積を削減できることを示し、都市計画者に響く価値提案を生み出しています。商用車では、高帯域幅テレマティクスを活用した予知保全ダッシュボードがダウンタイムペナルティを最小化し、接続性投資を裁量的支出ではなく直線的な予算項目にしています。その結果、収束トレンドが乗用車と商用車の電気アーキテクチャの歴史的なギャップを縮め、自動車通信技術市場全体を統一された設計目標へと引き上げています。

推進タイプ別:バッテリー電気自動車がネットワーキングの高度化を牽引

内燃機関プラットフォームは2025年の自動車通信技術市場シェアの65.46%を占めていましたが、自動車メーカーがゼロエミッション目標を追求する中、バッテリー電気自動車は最速のCAGR 14.33%を記録する見込みです。逆説的に、機械的な簡素化が通信需要を増大させます。なぜなら、回生制動、熱ループ、高電圧安全インターロックはすべて精密な協調を必要とするからです。TSNスケジューリングを備えたイーサネットは、変動する充電状態シナリオ下でも分散型パワーエレクトロニクスがタイミングクリティカルなデータを交換することを保証します。その結果、推進戦略がネットワークロードマップを規定し、パワートレインと通信の調達が相互に絡み合っています。

燃料電池プロトタイプは、水素スタックの完全性と貯蔵圧力をリアルタイムで監視することで、バッテリー電気のデータトラフィックパターンを反映しています。ハイブリッドアーキテクチャは、制御ロジックが内燃機関と電気モーターの間のトルクブレンドを調停しなければならないため複雑さを増し、プロトコル世代をまたぐ高速ゲートウェイを必要とします。ISO 15118-20などの標準は、充電を超えてグリッドインタラクション、サイバーセキュリティ、エネルギーフローへの支払いトークンの組み込みまで範囲を広げています。これらのクロスドメインの接点を習得したサプライヤーは、OEMのエネルギー戦略ロードマップに対する影響力を獲得し、自動車通信技術市場全体において推進と通信の選択をさらに絡み合わせています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:アフターマーケットの後付けがフリートの価値を解放

OEM搭載ネットワークは2025年の自動車通信技術市場シェアの88.33%を維持しています。それでも、自治体が既存フリートの接続性アップグレードに補助金を出す中、アフターマーケットモジュールはCAGR 12.44%で成長すると予測されています。車載診断ポートに接続するプラグアンドプレイドングルは統合の障壁を短縮し、新車購入なしにV2Xの恩恵を利用可能にしています。フリートマネージャーは、セルラーリンク経由で提供される通行料割引と最適化されたルーティングアルゴリズムを通じて投資を回収しています。後付けサプライヤーは、深い車内統合よりも展開速度を重視する自動車通信技術市場の独自のスライスを獲得しています。

OEMチャネルは、アフターマーケットソリューションが独自のキーアクセスなしには複製が困難なサイバーセキュリティ機能をバンドルすることで自らの領域を守っています。規制当局は工場出荷時のシステムに合理化された型式認定を与え、リスク回避型の購入者を工場オプションへと誘導しています。時間の経過とともに、OEMが独立したモジュールベンダーにセキュアなアップデートフレームワークをライセンス供与し、直接競争の代わりに収益分配モデルを提供することで、両チャネルが収束する可能性があります。このハイブリッドアプローチは速度とセキュリティのバランスを取り、自動車通信技術市場がドライバーを管理されていないサイバーリスクにさらすことなく拡大できるようにしています。

地域分析

アジア太平洋地域は2025年の自動車通信技術市場シェアの47.14%を占め、中国の大規模な車両・道路・クラウド統合パイロットと韓国の協調型高度道路交通システムの国家衝突試験への統合に牽引され、2031年にかけてCAGR 12.06%で拡大すると予測されています。中国の義務的なGB 44495規則は証明書ベースのV2Xセキュリティを要求し、OEMをイーサネットバックボーンへと向かわせ、広大な国内機会パイプラインを生み出しています。日本の省庁主導のパイロットは技術的フィードバックを調達標準に反映させ、サプライヤーの準備を加速させています。韓国のデュアルモードV2Xプラットフォームは、セルラー車両とDSRC車両を橋渡しすることで移行の痛みを緩和しています。インドのプレミアムモデルは100BASE-T1の仕様を採用し始めており、段階的なメインストリーム普及を予兆しています。

欧州と北米は、サイバーセキュリティとソフトウェアアップデート管理を型式認定チェックリストに組み込む国連規則第155号および第156号の傘下で、より協調的ではあるが遅いロールアウトを採用しています。FCCが5.9 GHz帯をセルラーV2X向けにクリアする決定により、スペクトルの不確実性が解消され、OEMはシングルモード無線ロードマップを確定できるようになりました。ドイツのサプライヤーベースはIEEEワーキンググループに対して不均衡な影響力を行使し、欧州のレイテンシと安全の観点をグローバルなイーサネット標準に注入しています。英国は他の地域での規制の相違にもかかわらず国連規則に従い、海峡を越えた部品の互換性を維持しています。ミシガン州のオープンロード実験室などの北米テスト回廊は、検証サイクルを短縮するリアルワールドデータを提供しています。

新興地域は独自の標準を策定するのではなく、輸入された電気アーキテクチャを採用することで検証コストを節約していますが、ローカライズされた機能セットの実装は先送りされています。ブラジルの組立工場は、すでにイーサネットゲートウェイを含む欧州連合(EU)仕様のプラットフォームを基盤としており、アラブ首長国連邦はプレミアムリムジンフリートにのみV2Xを義務付けています。南アフリカの輸出ハブは、地元の購入者がまだ基本的なCANを好んでいるにもかかわらず、欧州の仕向け市場に対応するためにイーサネットを統合しています。ロシアの自動車メーカーは、西側サプライチェーンとの最終的な再統合を確保するためにCAN-FD互換性を維持しています。コア以外のすべての地域において、自動車通信技術市場は注目を集めるパイロットプログラムではなく、技術の波及効果によって成長しています。

競合環境

自動車通信技術市場は中程度の集中度を特徴としており、5つの半導体大手がトランシーバーおよびスイッチポートフォリオの大部分を占めています。それらの統合システム・オン・チップ戦略は、ハードウェアセキュリティモジュール、ASIL-D機能安全、IEEE 802.1ASタイム同期を単一パッケージに組み込み、ティア1インテグレーターの部品表コストを削減しています。イーサネットスイッチファミリーは現在80 Gbpsを超える総スループットを提供しており、カメラ、ライダー、テレマティクストラフィックをゾーンゲートウェイに統合する競争を反映しています。セルラーチップセットサプライヤーは、5Gモデムとタイム感応型ネットワーキング対応スイッチコアを組み合わせることで自動車ネットワーキングに多角化し、通信の専門知識を活用して既存企業を混乱させています。

スタートアップ企業は、汎用CPUでゲートウェイ機能を仮想化するソフトウェア定義ネットワーキングスタックを推進し、ハードウェア交換なしにOTA対応の機能展開を約束しています。標準の成熟、特にIEEE 802.1DGのTSNプロファイルは、パフォーマンスのベースラインを設定し、純粋なトランスポート機能における差別化を低減しています。その結果、サイバーセキュリティの耐障害性とアップデートオーケストレーションが新たな競争の場として浮上しており、ベンダーは侵入検知分析とハードウェアアンカー型トラストルートブロックを付加価値拡張として宣伝しています。価格に敏感な中堅OEMは、国連規則第155号に基づく検証を簡素化するワンストップのシリコン・ソフトウェアバンドルに引き寄せられています。

ゾーナルアーキテクチャが車両あたりの電子制御ユニット数を削減し、部品スロットの絶対数を縮小させるため、統合圧力が強まっています。サプライヤーは、イーサネットスイッチ、マイクロコントローラー、電源管理ICを統合タイムラインを短縮するリファレンスデザインにバンドルすることで対応しています。アフターマーケットの後付けはプラグアンドプレイV2Xボックスの並行需要ストリームを生み出していますが、それらの数量はOEMパイプラインのほんの一部にとどまっています。全体として、自動車通信技術市場は規模の効率性と特化したニッチのバランスを取り、通信スタックの複数の層にわたって柔軟に対応できるベンダーを優遇しています。

自動車通信技術産業のリーダー企業

NXP Semiconductors N.V.

Broadcom Inc.

Texas Instruments Inc.

Infineon Technologies AG

Renesas Electronics Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:LGイノテックが著名な欧州部品会社にWi-Fi 7自動車通信モジュールを供給することに合意しました。

- 2025年12月:TTTech Autoが車内データ交換を統一するMotionWise通信ミドルウェアを発売しました。

- 2025年8月:Awinic Electronicsが接続型車両アプリケーション向けに自動車グレードの高周波スイッチ製品AW13612PFDR-Q1およびAW12022TQNR-Q1をリリースしました。

- 2025年8月:Infineon Technologies AGがMarvell Technologyの自動車用イーサネット部門の買収を完了し、ソフトウェア定義型車両の能力を拡大しました。

世界の自動車通信技術市場レポートの調査範囲

自動車通信技術市場は、バスタイプ、アプリケーション、通信タイプ、車両タイプ、推進タイプ、流通チャネル、地域別にセグメント化されています。

バスモジュール別では、市場はローカル・インターコネクト・ネットワーク(LIN)、コントローラー・エリア・ネットワーク(CAN)、フレックスレイ、メディア指向システムトランスポート(MOST)、自動車用イーサネットにセグメント化されています。アプリケーション別では、市場はパワートレイン、ボディコントロールおよびコンフォート、インフォテインメントおよび通信、安全・ADASにセグメント化されています。通信タイプ別では、市場は車両対車両(V2V)、車両対インフラ(V2I)、車両対あらゆるもの(V2X)にセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、中型および大型商用車にセグメント化されています。推進タイプ別では、市場は内燃機関(ICE)、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)にセグメント化されています。流通チャネル別では、市場はOEMとアフターマーケットにセグメント化されています。地域別では、市場は北米(米国、カナダ、その他の北米)、南米(ブラジル、アルゼンチン、その他の南米)、欧州(英国、ドイツ、スペイン、イタリア、フランス、ロシア、その他の欧州)、アジア太平洋(インド、中国、日本、韓国、その他のアジア太平洋)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ、その他の中東・アフリカ)にセグメント化されています。

市場予測は金額(米ドル)ベースで提供されます。

| ローカル・インターコネクト・ネットワーク(LIN) |

| コントローラー・エリア・ネットワーク(CAN) |

| フレックスレイ |

| メディア指向システムトランスポート(MOST) |

| 自動車用イーサネット |

| パワートレイン |

| ボディコントロールおよびコンフォート |

| インフォテインメントおよび通信 |

| 安全・ADAS |

| 車両対車両(V2V) |

| 車両対インフラ(V2I) |

| 車両対あらゆるもの(V2X) |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 純正部品メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| バスモジュール別 | ローカル・インターコネクト・ネットワーク(LIN) | |

| コントローラー・エリア・ネットワーク(CAN) | ||

| フレックスレイ | ||

| メディア指向システムトランスポート(MOST) | ||

| 自動車用イーサネット | ||

| アプリケーション別 | パワートレイン | |

| ボディコントロールおよびコンフォート | ||

| インフォテインメントおよび通信 | ||

| 安全・ADAS | ||

| 通信タイプ別 | 車両対車両(V2V) | |

| 車両対インフラ(V2I) | ||

| 車両対あらゆるもの(V2X) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型および大型商用車 | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 流通チャネル別 | 純正部品メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の自動車通信技術市場の規模はどのくらいですか?

自動車通信技術市場規模は2026年に249億4,000万米ドルに達し、2031年までに424億4,000万米ドルに拡大すると予測されています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

安全・ADAS機能はCAGR 13.15%で進展しており、規制当局が自動運転要件に決定論的ネットワーキングを組み込む中、アプリケーションの中で最速の成長を遂げています。

車両内でのイーサネット採用が加速している理由は何ですか?

イーサネットバックボーンはマルチギガビット帯域幅と時間感応型ネットワーキング機能を提供しており、CANおよびLINでは対応できないため、センサーフュージョン、OTAアップデート、UN R155などのサイバーセキュリティ規則への準拠に不可欠です。

通信アップグレードに対するアフターマーケット需要を牽引しているものは何ですか?

フリートオペレーターは、新車購入サイクルを待たずに通行料割引、交通信号優先、予知保全の知見を得るためにV2Xおよびテレマティクスモジュールを後付けしています。

最終更新日: