コネクテッドカー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 63.44 十億米ドル |

| 市場規模 (2030) | 131.87 十億米ドル |

| 成長率 (2025 - 2030) | 15.76% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッドカー市場分析

コネクテッドカー市場規模は2025年に630億4,400万米ドルに達し、2030年までに1,318億7,000万米ドルに拡大すると予測されており、CAGRは15.76%を反映しています。この急速な成長は、ハードウェア中心の設計から、単なる輸送手段ではなくモバイルコンピューティングプラットフォームとして機能するソフトウェア定義型車両へのセクターの転換を反映しています。規制上の安全義務、5Gの広範な展開、および接続サービスからの継続的収益に向けた自動車メーカーのシフトが、対応可能な価値プールを拡大し続けています。国家サイバーセキュリティ規則とサプライチェーンの国内回帰政策が調達戦略を再形成する一方、国家主導の接続プロジェクトが技術導入を加速させています。同時に、自動車サプライヤー、半導体リーダー、クラウドプラットフォーム間の断片化した競争がイノベーションを促進し、コネクテッドカー市場を強固な成長軌道に維持しています。

主要レポートのポイント

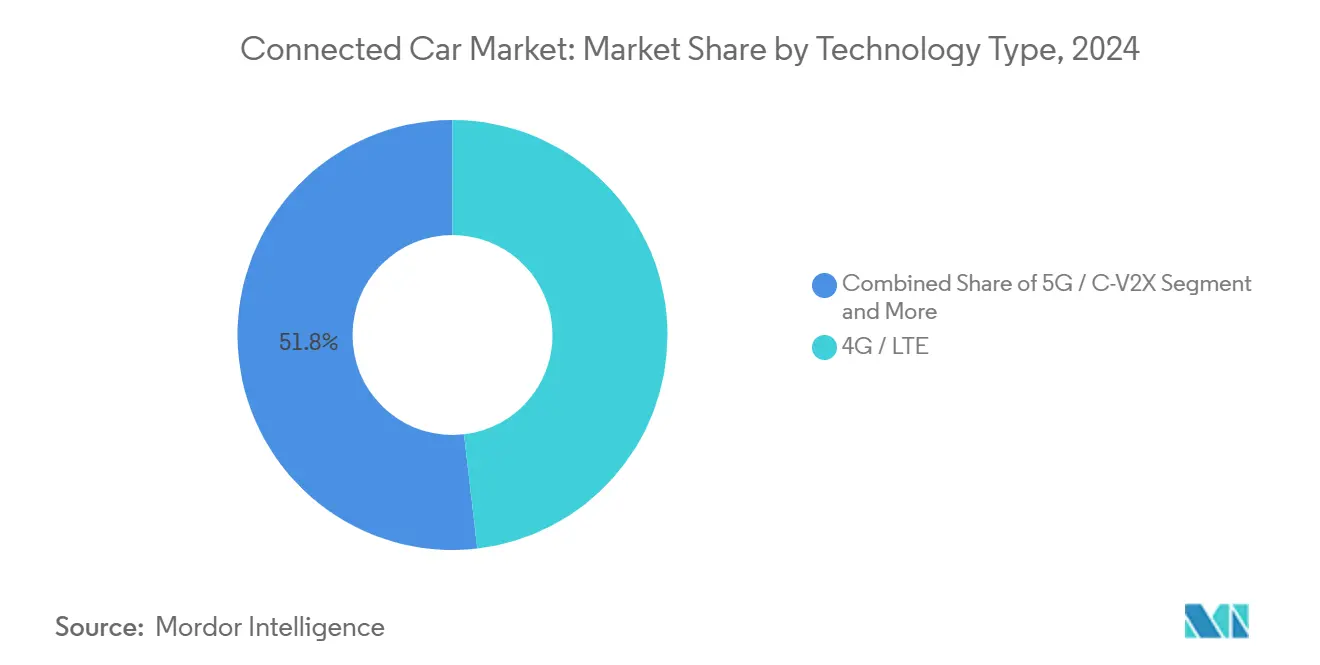

- 技術別では、4G/LTEが2024年のコネクテッドカー市場シェアの48.22%を占め、5G/C-V2Xは2030年にかけて21.62%のCAGRで進展しています。

- アプリケーション別では、インフォテインメント・HMIが2024年のコネクテッドカー市場規模の33.27%を占め、無線(OTA)アップデートは2030年にかけて22.39%のCAGRを維持しています。

- 接続性別では、組み込み型ソリューションが2024年の収益の47.28%を占め、統合型アーキテクチャは2030年にかけて最速の19.32%のCAGRを記録しています。

- 車両接続性別では、V2Cが2024年に36.71%のシェアでリードし、V2Gは20.61%のCAGRで成長しています。

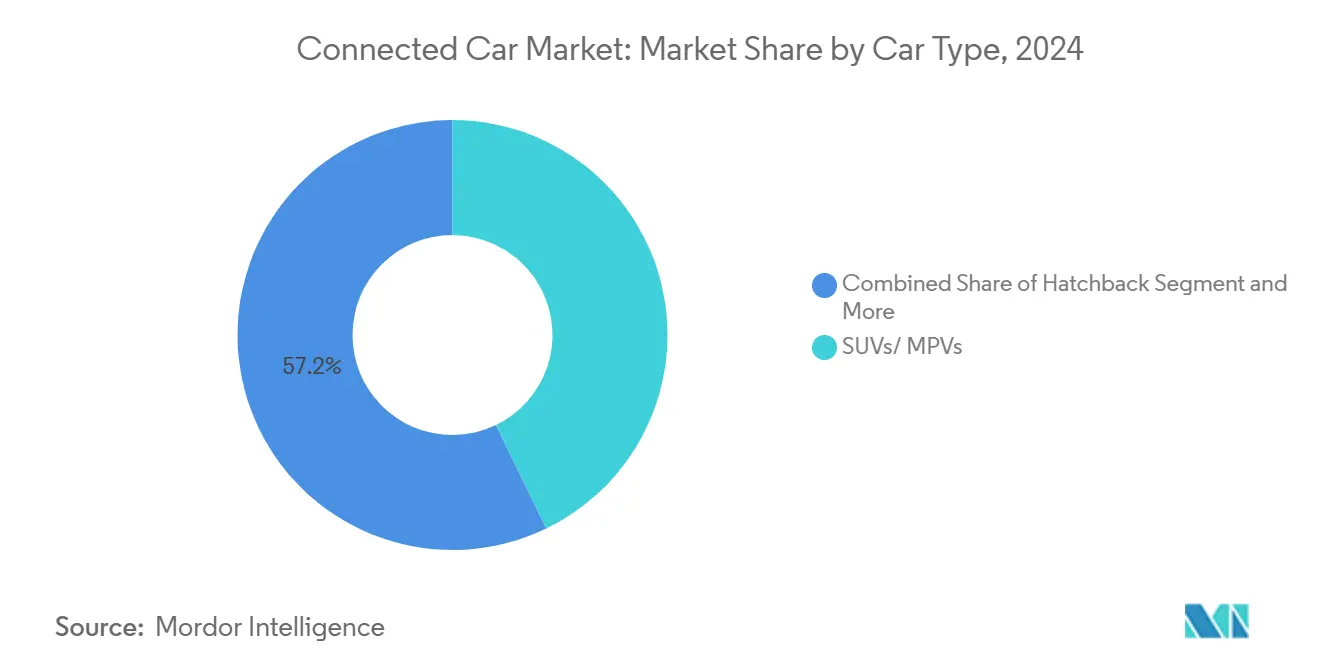

- 車種別では、SUV/MPVが2024年のコネクテッドカー市場規模の42.82%のシェアを占め、17.42%のCAGRで拡大しています。

- エンドマーケット別では、OEM装着品が2024年に67.29%のシェアを保持し、アフターマーケットセグメントは2030年にかけて19.81%のCAGRを記録しています。

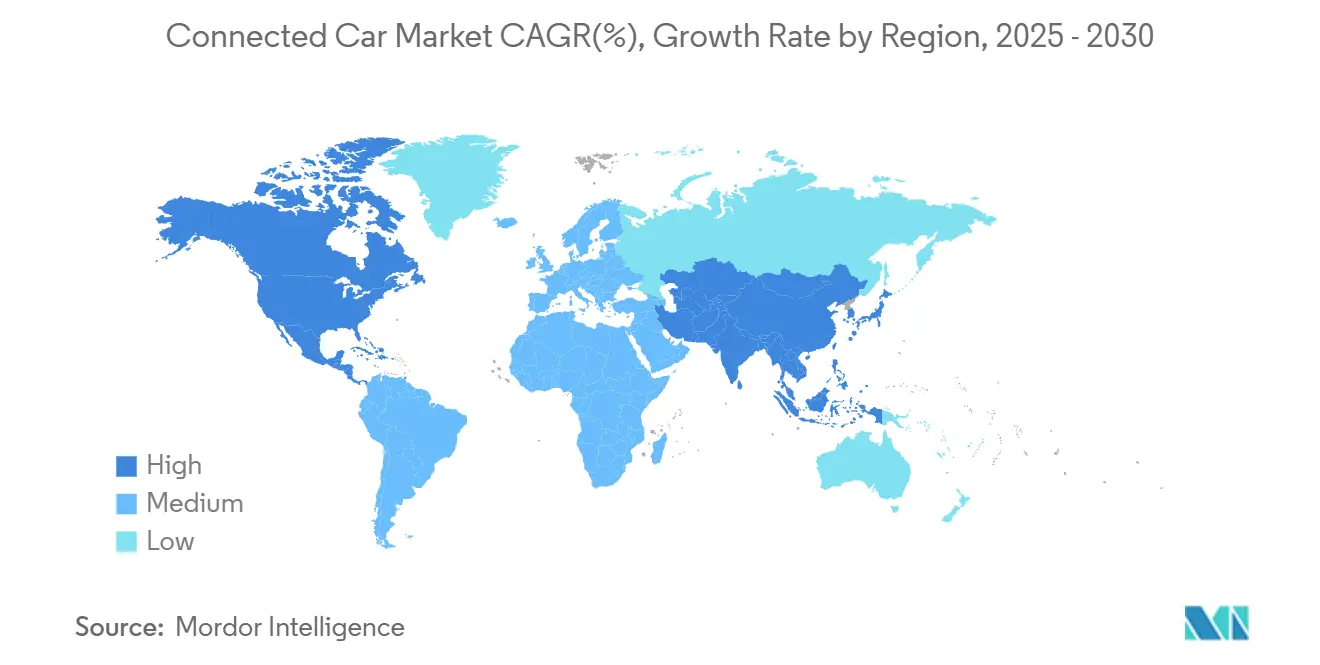

- 地域別では、アジア太平洋が2024年に40.28%の収益シェアでリードし、中東が2030年にかけて最高の19.28%のCAGRを記録しています。

世界のコネクテッドカー市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低遅延サービスを可能にする5G/C-V2Xの展開 | +4.10% | 中国、米国、EUでの早期導入を伴うグローバル | 長期(4年以上) |

| eCallおよび安全テレマティクスに関する規制義務 | +3.20% | 欧州から北米およびアジア太平洋へ拡大 | 中期(2〜4年) |

| インフォテインメントおよび車内アプリに対する消費者需要 | +2.80% | グローバル、北米および欧州で最も強い | 短期(2年以内) |

| 組み込みデータに対する利用ベース保険の需要 | +2.30% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| OEM主導のエッジアプリマーケットプレイス | +1.90% | グローバル、先進市場のプレミアムブランドが主導 | 中期(2〜4年) |

| 自動車メーカーおよびユーティリティ向けV2G収益機会 | +1.40% | 欧州および北米、アジア太平洋でパイロット実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低遅延サービスを可能にする5G/C-V2Xの展開

セルラーV2Xは接続車両をリアルタイムインタラクションへと転換させています。中国は2034年までに年間3,000万台のV2X対応車両を目標としており、5G自動車協会と米国運輸省による共同実証が国境を越えた標準を検証しています。ネットワークスライシングは自動車グレードのサービスレベルを確保し、将来の自律走行をサポートします。これらの機能により、5Gはコネクテッドカー市場にとって不可欠なバックボーンとして位置づけられています[1]「米国運輸省と5GAA共同コネクテッドモビリティ試験」、5G自動車協会、5gaa.org。

eCallおよび安全テレマティクスに関する規制義務

次世代eCallは緊急通報を2G/3Gから4G/5Gネットワークへ移行させるもので、EUでは2026年1月を目標に自主的なコンプライアンスが進められています。展開以降、都市部の応答時間は改善し、農村部では増加しており、直接的な安全上の利点が強調されています。2033年までの英国のネットワーク廃止計画との整合は、規制の調和が技術普及を加速させる方法を示しています。米国では、運輸省が欧州の安全重視を反映した全国規模のV2Xパイロットに6,000万米ドルを充当しています。[2]「次世代eCallに関する提案」、欧州委員会、ec.europa.eu

組み込みデータに対する利用ベース保険の圧力

保険会社はリスク価格設定モデルを精緻化しており、テレマティクスの導入加速につながっています。テレマティクス技術により、保険会社はリアルタイムの運転データを収集でき、リスクをより正確に評価し、個別化された保険料を提供することが可能になります。注目を集めたデータ共有違反を受けて、規制当局は監視を強化し、より精密な同意メカニズムの導入を求めています。これらの違反は、データの収集・共有・利用における透明性の必要性を浮き彫りにしました。OEMがプライバシーへの懸念とリアルタイムデータへの需要のバランスに取り組む中、サイバーセキュリティとデータガバナンスのフレームワークを強化しています。これらのフレームワークの強化により、規制への準拠を確保しながら消費者の信頼を守り、サイバー脅威の増大するリスクに対処しています。

OEMおよびユーティリティ向けV2G収益機会

双方向充電のパイロット実験により、EV電池が停電時に家庭に電力を供給し、ピーク需要の圧力を緩和できることが示されています。GMとパシフィック・ガス・アンド・エレクトリックはV2G対応ホームシステムに最大4,500米ドルのインセンティブを提供しており、欧州の研究ではスマート充電による年間40億米ドルの電力網節約が試算されています。自動車メーカーはエネルギーサービスを総所有コストの計算に組み込むようになっています[3]「GMエネルギーとPG&E V2Gパイロット」、General Motors、gm.com。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびOTAリスクの深刻化 | -2.7% | グローバル、欧州および北米で高まり | 短期(2年以内) |

| 中国製テレマティクスチップセットへの貿易規制 | -2.1% | 北米および同盟地域 | 中期(2〜4年) |

| 高い接続性およびデータホスティングコスト | -1.8% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| バックエンド支出を増加させるデータローカライゼーション規則 | -1.5% | 欧州、中国、および厳格な主権法を持つ法域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国製テレマティクスチップセットへの貿易規制

2025年3月に発効した米国の規則は、2027年モデルイヤーまでに中国またはロシア製コンポーネントへのソフトウェアリンクを禁止し、2030年までにハードウェアを禁止します。中国の自動車メーカーは2025年までに国内チップ設計の自給率25%を目指して急速に取り組んでいます。二重サプライチェーンはコストを引き上げ、プラットフォームの選択を複雑にしますが、地域化された調達は長期的に地政学的リスクを低減します。

バックエンド支出を増加させるデータローカライゼーション規則

2025年9月に発効するEUデータ法は、車両識別番号をGDPRの下で個人データとして扱いながら、第三者とのリアルタイム車両データ共有を義務付けています。自動車メーカーはプライバシー保護と強制的なデータ共有義務を満たす地域固有のクラウドを構築しなければなりません。他の法域における同様の動向は、バックエンドインフラの複雑性が高まることを示しています[4]「データ法全文」、欧州連合、europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:4Gのリーダーシップの中で5Gの勢いが増す

4G/LTEは2024年の収益の48.22%を占め、コネクテッドカー市場の主力としての役割を確認しました。その成熟度は信頼性の高いカバレッジとコスト効率の良いモジュールを確保しています。5G/C-V2Xは、リアルタイムV2Xインタラクションなどの超低遅延サービスへの義務が導入を加速させる中、21.62%のCAGRを記録しています。5Gプラットフォームのコネクテッドカー市場規模予測は、スタンドアロンネットワークが成熟するにつれて急激な上昇を示しています。サプライヤーは現在、5Gとサイドリンク無線を組み合わせたフラットパネルアンテナを出荷しており、OEMの移行経路を円滑にしています。

レガシーの2Gおよび3Gは、2026年から4G互換性を要求する欧州の次世代eCallガイドラインに押されて縮小しています。世界の通信規制当局による実証がパフォーマンス目標を検証し、投資家の信頼を高めています。2034年までに毎年3,000万台のV2X対応車両を目指す中国のコミットメントと相まって、勢いは5Gへと強く傾いています。LTEへのフォールバックをサポートするマルチバンドモジュールは、移行期間中のネットワークギャップから自動車メーカーを保護します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:OTAアップデートが継続的な価値を解放

インフォテインメントおよびHMIが33.27%のシェアでリードし、個別化されたデジタルキャビンに対する消費者の嗜好を反映しています。無線(OTA)アップデートは22.39%のCAGRで成長しており、販売後のソフトウェアを収益化するためのリモート機能展開へのOEMの依存を示しています。コネクテッドカー市場シェアデータは、プラットフォーム普及率が拡大するにつれてOTAがインフォテインメント収益を上回る可能性を強調しています。

規制上の圧力は無線(OTA)アップデートをますます推進しており、物理的なリコールを必要とせずにソフトウェア修正を義務付けることを可能にしています。自動車メーカーが車内アプリストアを展開するにつれて、これらのOTAパイプラインは継続的な機能更新のバックボーンへと進化しています。さらに、安全上重要なアップデートは厳格な暗号化標準に準拠することが求められており、セキュアなアップデートフレームワークへの需要を高めています。

接続性別:統合型アーキテクチャが重要性を増す

組み込み型ソリューションは、ユーザーエクスペリエンスとデータに対するOEMの制御により47.28%のシェアを保持しています。統合型接続は、複数の無線規格をサポートしながらBOMコストを削減する統合モジュールにより19.32%のCAGRを記録しています。自動車向けQoSに特化したネットワークスライシングモデルを通信キャリアが支持するにつれて、統合型プラットフォームのコネクテッドカー市場規模は拡大しています。

テザリング型システムは、スマートフォンに依存しないスタンドアロンの車両接続を消費者が好むため、縮小しています。Qualcommなどの半導体サプライヤーは、コックピットとADASコンピュートを単一のSoCに統合することで収束を推進し、重量と配線を削減しながら遅延を低減しています。クラウドプロバイダーはネットワーク管理を抽象化するSDKを提供し、開発者がユーザー機能に集中できるようにしています。

車両接続性別:V2Gが電力網統合を加速

車両対クラウドが36.71%のシェアでリードし、診断とデータ収益化に不可欠です。車両対電力網は、ユーティリティがEVオーナーに需要応答プログラムへの参加を促す中、20.61%のCAGRを記録しています。双方向充電器が大量普及し、標準が電力ハンドシェイクプロトコルを調和させると、V2Gに関連するコネクテッドカー市場規模は拡大します。

政府のインセンティブと有利な料金体系が、フリートにV2G対応充電器の設置を促しています。研究によると、電力網運営者はスマート充電により欧州で年間40億米ドルを節約できると試算されています。自動車メーカーはサイクル寿命を損なうことなく電力網への逆送電を管理するために、牽引バッテリーとパワーエレクトロニクスを設計するようになっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

車種別:SUVが採用曲線を支配

SUV/MPVは42.82%のシェアを保持し、17.42%のCAGRで成長しており、複数のディスプレイと高度なアンテナを収容できる広いキャビンスペースの恩恵を受けています。高い車両価格が接続コストを吸収し、プレミアム機能をより早く標準化しています。高級グレードがサブスクリプションベースのデジタルサービスをバンドルするにつれて、SUVカテゴリー内のコネクテッドカー市場規模は拡大しています。

セダンはセグメント需要の縮小により遅れをとっており、ハッチバックは基本的な安全機能とインフォテインメントのみを求めるコスト重視の購買者に焦点を当てています。中国のOEMはモデルサイクルを1.3年に短縮し、SUVをAI駆動のコックピットの発射台として活用し、後に小型車両へと展開しています。

エンドマーケット別:アフターマーケットが成長するもOEMの優位性は継続

OEM装着品ソリューションは2024年の収益の67.29%を支配し、自動車メーカーが組み立て時にテレメトリプラットフォームを確保しています。アフターマーケットは、旧型フリートへの後付けキットとOEMロードマップ外のニッチソリューションに牽引され、19.81%のCAGRで成長しています。アフターマーケットにおけるコネクテッドカー市場シェアは依然として控えめですが、新しいEUデータアクセス規則がサービスプロバイダーの参入障壁を低下させています。

独立系サプライヤーは現在、OEM APIと統合するクラウドベースの分析を提供し、追加ハードウェアなしでフリート最適化サービスを提供しています。診断リーダーは新しいEVブランドへのカバレッジを拡大しており、従来のサービス機器とコネクテッドテレマティクスの収束を示しています。

地域分析

アジア太平洋は、中国の積極的なV2X政策と大規模な国内EV基盤により40.28%のシェアを維持しています。政府補助金、強固なサプライチェーン、原材料管理が有利な条件を生み出しています。日本と韓国は2027年までに全国規模のレベル4自律走行を計画しており、地域のリーダーシップを強化しています。アジア太平洋のコネクテッドカー市場規模は、ほとんどの大都市圏をすでにカバーする5G普及から恩恵を受けています。

中東は19.28%のCAGRで最も急成長している地域です。UAEの2050年までにEV50%という野心的な電動化目標やサウジアラビアの2030年までにリヤドでEV30%という計画がテレマティクス需要を牽引しています。政府資金と低エネルギーコストが大規模な充電インフラを実現可能にしています。中国の自動車メーカーは、インフォテインメントスイートを標準装備したコネクテッドモデルで高まる地域の関心を取り込んでいます。

北米と欧州はイノベーションとコンプライアンスの負担のバランスを取っています。米国のコネクテッドビークル規則は、段階的なタイムラインで中国およびロシアのコネクテッドコンポーネントを禁止することで調達を再形成し、OEMを同盟国の半導体パートナーへと向かわせています。欧州はサイバーセキュリティに関するUN規則155とデータ共有に関するデータ法を施行し、バックエンドコストを引き上げながらも安全とプライバシーに関するグローバルベンチマークを設定しています。

競合状況

競争は断片化したままであり、二桁のシェアを超える企業はありません。Continental AGは生体認証モニタリングとエッジAIをコックピットに統合し、QualcommのデジタルシャシーはコックピットとADASコンピュートを統合し、2023年の自動車収益を25%拡大させました。GMのような自動車メーカーはSDVerseのようなソフトウェアマーケットプレイスを共同開発し、ソフトウェア調達をハードウェアサイクルから切り離しています。

ホワイトスペースの機会には、車両内でマイクロサービスをホストするエッジコンピューティングノード、UNECE要件を満たす専門的なサイバーセキュリティスタック、生のテレメトリをフリートにとって実用的なインサイトに変換するデータ収益化エンジンが含まれます。従来のサプライヤーはAIエンジニアを採用し、クラウドの専門知識を獲得しており、ハードウェアとソフトウェアプレイヤーの境界線が曖昧になっています。

戦略的アライアンスが市場投入までの時間を加速させています。NVIDIAはMagna、Hyundai Motor Group、GMと提携してDrive AGXを複数の車両ラインに組み込み、OEMにスケーラブルなAIコンピュートを提供しています。Robert Bosch GmbHは将来のソフトウェアおよびサービス収益として60億ユーロを目標とし、コンポーネント販売からプラットフォームサブスクリプションへの転換を示しています。全体的な競争環境は急速なイノベーションを促進しますが、相互運用性とセキュリティを確保するための業界横断的な標準の必要性も高めています。

コネクテッドカー産業リーダー

Continental AG

Robert Bosch GmbH

Harman International

Denso Corporation

Qualcomm Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:General MotorsとNVIDIAは、次世代ドライバーアシスタンス向けのNVIDIA Drive AGXとデジタルツインファクトリー向けのOmniverseを活用したコラボレーションを開始しました。

- 2025年3月:MagnaとNVIDIAは、L2+からL4の安全ソリューションにDrive AGXを統合することに合意し、2025年後半にデモンストレーションが予定されています。

- 2025年1月:Hyundai Motor Groupは、自律走行機能のデータ管理とシミュレーションのためにNVIDIA AIエンタープライズツールを選定しました。

世界のコネクテッドカー市場レポートの範囲

| 5G / C-V2X |

| 4G / LTE |

| 3G |

| 2G |

| ドライバーアシスタンス(ADAS) |

| 安全・セキュリティ |

| テレマティクス・診断 |

| インフォテインメント・HMI |

| モビリティ・フリート管理 |

| 無線(OTA)アップデート |

| 統合型 |

| 組み込み型 |

| テザリング型 |

| 車両対車両(V2V) |

| 車両対インフラ(V2I) |

| 車両対歩行者(V2P) |

| 車両対クラウド(V2C) |

| 車両対電力網(V2G) |

| ハッチバック |

| セダン |

| SUV / MUV |

| OEM装着品 |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 技術タイプ別 | 5G / C-V2X | |

| 4G / LTE | ||

| 3G | ||

| 2G | ||

| アプリケーション別 | ドライバーアシスタンス(ADAS) | |

| 安全・セキュリティ | ||

| テレマティクス・診断 | ||

| インフォテインメント・HMI | ||

| モビリティ・フリート管理 | ||

| 無線(OTA)アップデート | ||

| 接続性別 | 統合型 | |

| 組み込み型 | ||

| テザリング型 | ||

| 車両接続性別 | 車両対車両(V2V) | |

| 車両対インフラ(V2I) | ||

| 車両対歩行者(V2P) | ||

| 車両対クラウド(V2C) | ||

| 車両対電力網(V2G) | ||

| 車種別 | ハッチバック | |

| セダン | ||

| SUV / MUV | ||

| エンドマーケット別 | OEM装着品 | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のコネクテッドカー市場の規模はどのくらいですか?

2025年に630億4,400万米ドルに達し、2030年までに1,318億7,000万米ドルに達する軌道にあり、15.76%のCAGRを反映しています。

コネクテッドカーの普及においてどの地域がリードしていますか?

アジア太平洋が世界収益の40.28%を占め、中国の大規模な電気自動車基盤と全国規模のV2X目標に牽引されています。

最も急成長している技術セグメントはどれですか?

5G/C-V2Xソリューションが最高の21.62%のCAGRを記録しており、低遅延サービスが自律走行および安全機能を可能にするためです。

将来の収益モデルにおけるV2Gの役割は何ですか?

車両対電力網プログラムにより、EVが電力を電力網に逆送電できるようになり、自動車メーカーとユーティリティに新たな収益源を開きながらエネルギーの安定性を支援します。

サイバーセキュリティ規則は自動車メーカーにどのような影響を与えますか?

UNECE R155/R156などの規制は継続的な脅威監視とセキュアなアップデートシステムを要求し、コンプライアンス投資を増加させています。

最終更新日: