自動車用アクティブボディパネル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.17 十億米ドル |

| 市場規模 (2030) | 3.01 十億米ドル |

| 成長率 (2025 - 2030) | 6.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用アクティブボディパネル市場分析

自動車用アクティブボディパネル市場規模は2025年に21億7,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.75%で成長し、2030年までに30億1,000万米ドルに達する見込みです。この成長軌道は、ますます厳格化するCO₂およびCAFE基準、世界的な車両フリートの急速な電動化、ならびに静的な外装パネルを動的かつ効率向上型の表面へと変革する48V電気機械式アクチュエーターの大幅なコスト低減によって推進されています。自動車メーカーは、米国における1ガロン当たり58マイルのフリート目標を達成するために空気抵抗低減パネルを優先しながら、バッテリー電気自動車およびハイブリッド電気自動車のバッテリー航続距離を延長する熱管理機能を同時に統合しています。アジア太平洋地域のアクチュエーター技術における先進性と圧倒的な電気自動車生産量が需要を下支えする一方、北米と欧州は規制上の義務付けとスマートシティインフラの整備を通じて普及を加速させています。Tier-1サプライヤーが複数のプラットフォームおよび派生モデルに対応できる柔軟な製造ラインを活用することで競争が激化しており、軽量かつソフトウェア定義型の外装を追求するOEMにとってのスイッチングコストが低下しています。

主要レポートのポイント

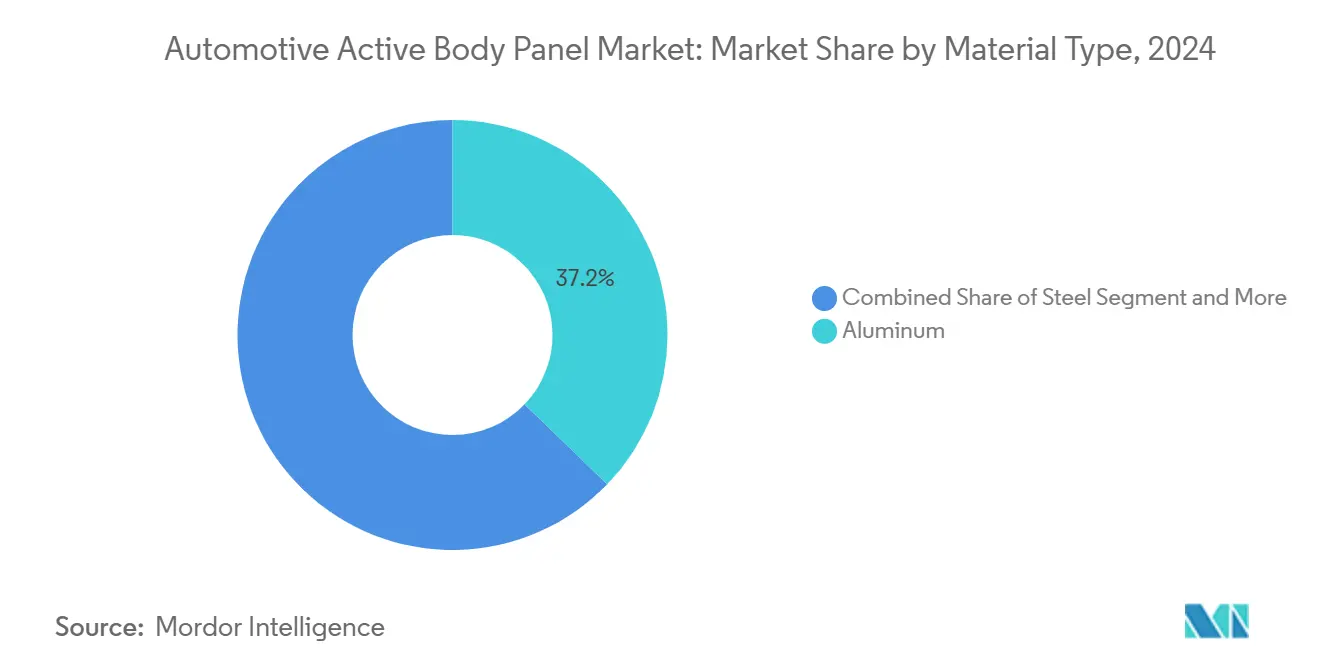

- 材料タイプ別では、アルミニウムが2024年の自動車用アクティブボディパネル市場において37.18%のシェアでトップとなり、カーボンファイバーは予測期間(2025年~2030年)にCAGR 6.77%を達成する見込みです。

- 車両タイプ別では、乗用車が2024年の自動車用アクティブボディパネル市場規模において67.25%のシェアを占め、予測期間(2025年~2030年)にCAGR 6.79%で成長する見込みです。

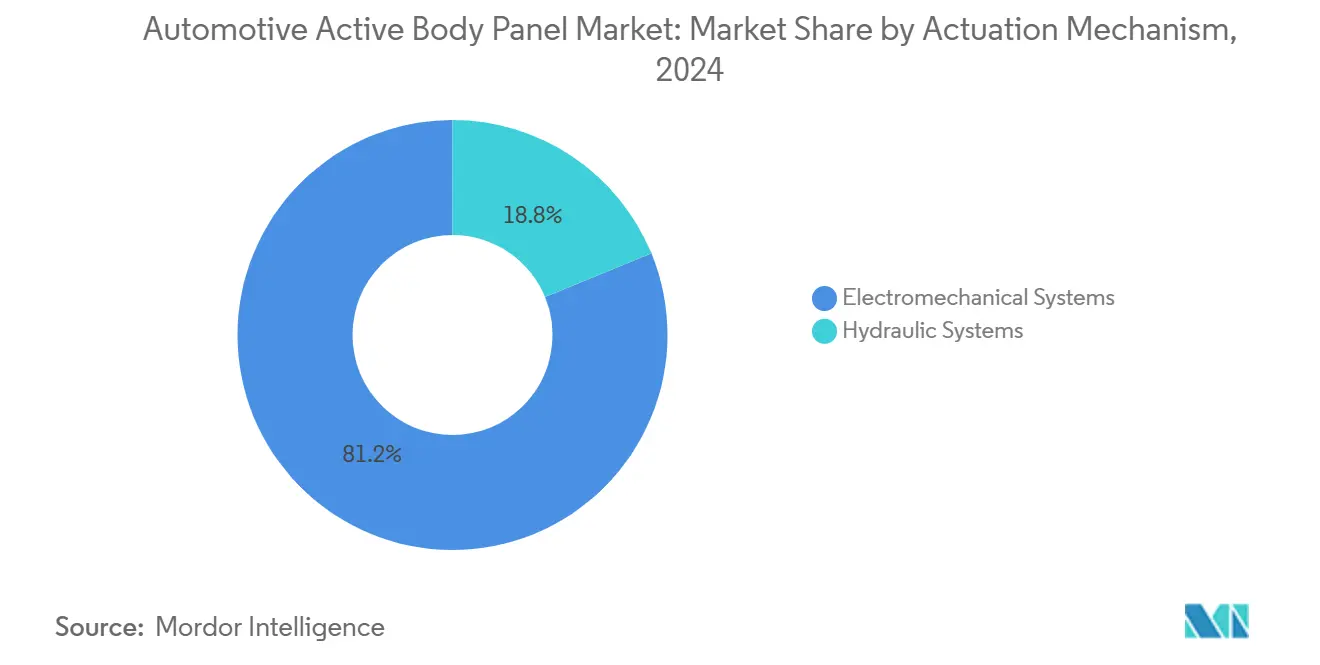

- 作動機構別では、電気機械システムが2024年の自動車用アクティブボディパネル市場シェアの81.23%を獲得し、同セグメントは予測期間(2025年~2030年)にCAGR 6.81%で成長する見込みです。

- エンドユーザー別では、OEMが2024年の自動車用アクティブボディパネル市場規模の87.34%を占め、アフターマーケットセグメントは予測期間(2025年~2030年)にCAGR 6.83%で成長する見込みです。

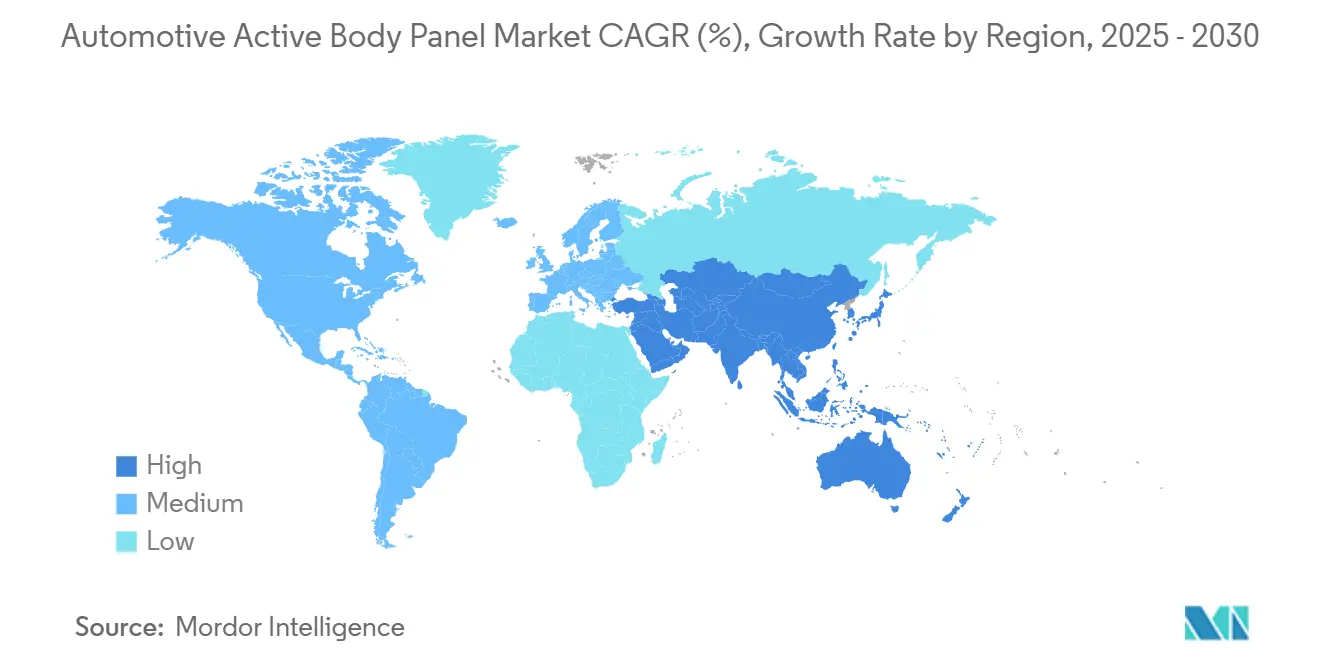

- 地域別では、アジア太平洋地域が2024年の自動車用アクティブボディパネル市場シェアの34.67%を占め、予測期間(2025年~2030年)にCAGR 6.85%で成長する見込みです。

世界の自動車用アクティブボディパネル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| BEVおよびHEVの急速な成長 | +1.5% | 世界全体、アジア太平洋中核市場への波及効果 | 短期(2年以内) |

| 低コスト48V電気機械式アクチュエーター | +1.3% | 世界全体、中国・欧州での早期普及 | 短期(2年以内) |

| CO₂/CAFE規制の強化によるOEM需要の牽引 | +1.2% | 世界全体、EUおよび北米での早期普及 | 中期(2年~4年) |

| センシングとアクチュエーションの統合 | +1.1% | 北米およびEU、アジア太平洋への拡大 | 中期(2年~4年) |

| 車両対インフラ(V2I)義務付け | +0.9% | 国内、スマートシティ地域での早期普及 | 長期(4年以上) |

| 軽量化の推進 | +0.8% | 世界全体、アジア太平洋の製造集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BEVおよびHEVの急速な成長がアクティブ熱管理パネルの需要を拡大

バッテリー電気パワートレインは、バッテリーパック、トラクションモーター、パワーエレクトロニクスにわたる独自の熱負荷を生み出します。OEMは可変冷却ベントなどのアクティブボディパネルを導入してセル温度を安定させ、急速充電時の航続距離維持を確保しています。48Vアーキテクチャは分散型アクチュエーターへの電力供給を簡素化し、予測アルゴリズムは組み込みセンサーに依存してリアルタイムで気流を調整します。CES 2025でContinentalが発表した生体認証外装コンセプトは、アクティブパネルが温度センシングとユーザー認識を組み合わせて先行的な冷却応答を実現できることを示しています。これらの進歩により、特に高販売量のクロスオーバーおよびセダンプラットフォームにおいて、熱管理ボディパネルの普及が促進されています。

低コスト48V電気機械式アクチュエーターが量産市場の価格帯に到達

高密度DC-DCコンバーターは現在、800Vのメインパックをコンパクトなフットプリントで48Vレールにダウンコンバートし、SELV制限を超えることなく複数の同期制御アクチュエーターをサポートしています。2025年にサプライヤーが生産能力を増強したことで生産量が急増し、Harmonic Driveのライン拡張だけで生産量が大幅に増加しました。AIを活用した品質保証システムにより欠陥検出率が5分の4以上に向上し、可変ジオメトリボディパネルの立ち上げタイムラインが短縮されています。電気機械式ソリューションは重量、パッケージング、診断の透明性において油圧式の代替品を凌駕し、アクティブパネル作動における相当なシェアを確固たるものにしています。

CO₂/CAFE規制の強化が空気抵抗低減ボディパネルへのOEM需要を牽引

米国における2032年までに1ガロン当たり58マイルというフリート全体の目標、および2024年7月に発効した欧州連合の改訂版一般安全規則IIは、自動車メーカーに実現可能なあらゆる空力的改善を追求させています。アクティブグリルシャッター、リアスポイラー、適応型アンダートレイは、わずかながら検証済みの空気抵抗低減効果をもたらし、排出量の削減とBEV航続距離の延長に直接貢献します。計算流体力学プラットフォームは現在、ISO/SAE 21434のサイバーセキュリティ基準を満たす変形プロファイルの仮想検証を可能にし、エネルギー節約とデータの完全性を確保しています。これらの規制上のレバーはプログラムのタイムラインを短縮し、世界の主要車種にわたるコンプライアンス上の重要技術として自動車用アクティブボディパネル市場を押し上げています [1]「モデルイヤー2027年~2032年の企業平均燃費基準」、米国道路交通安全局、nhtsa.gov。

ADAS対応スマート外装のためのセンシングとアクチュエーションの統合

カメラ、レーダー、LiDARをアクティブサーフェスに統合することで、車両は動的な走行環境に機械的かつデジタル的に適応できるようになります。ゾーンコントローラーはセンサーデータを集中管理し、100ミリ秒未満の応答時間でパネルの作動を可能にすることで、空力効率を維持しながらセンサーの明瞭性を確保します。AIを活用した知覚機能は、ISO 26262に基づく厳格な機能安全検証を必要とし、サイバーセキュリティ対策が外部可動部品をリモートからの悪用から保護します。色変化スキンに関するOEMの特許は、他の道路利用者に意図を伝達できる外装への移行を示しており、自動車用アクティブボディパネル市場の機能的な可能性を広げています [2]「可動外装部品のサイバーセキュリティ」、自動車技術者協会、sae.org。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料価格の変動性 | -1.1% | 世界全体、アジア太平洋の製造集中 | 短期(2年以内) |

| システムの複雑性による保証コストの上昇 | -0.9% | 世界全体、プレミアムセグメントへの影響が大きい | 中期(2年~4年) |

| Tier-1アクチュエーターの供給 | -0.8% | 世界全体、欧州および北米への影響が大きい | 短期(2年以内) |

| サイバーセキュリティ認証 | -0.7% | EUおよび北米が中核、アジア太平洋への拡大 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性(アルミニウム、CFRP)がBOMに影響

商品価格の変動と地政学的な供給リスクが部品表目標に不確実性をもたらしています。特に輸出規制地域におけるアルミニウム生産の制約は調達コストを押し上げる可能性があり、リサイクルカーボンファイバーの供給不足が複合材料の広範な採用を制限しています。2024年~2025年に再編環境を乗り越えている自動車サプライヤーは、固定されたOEM契約に対して材料インフレのバランスを取ることの難しさを浮き彫りにしています。最低リサイクル含有量に関する規制上の要求もコンプライアンスコストを引き上げており、メーカーは材料ポートフォリオの多様化とコスト安定化のための熱可塑性複合材料の経路探索を迫られています。

システムの複雑性による保証コストの上昇とOEMの消極性

アクティブボディパネルはアクチュエーター、センサー、コントローラー、ソフトウェア層を組み込んでおり、従来のプレス部品よりも診断と修理が複雑になっています。ISO 26262の機能安全コンプライアンス要件は検証サイクルを延長し、サイバーセキュリティ認証がさらなる負担を加えています。ディーラーはより高いトレーニングおよびツーリングコストに直面し、OEMはコストのかかるリコールを引き起こす可能性のある現場での故障リスクを負っています。サプライヤーはダンピング化合物の塗布を自動化し、予知保全分析を採用していますが、初期設備投資がプログラム承認を遅らせており、特にエントリーレベルのセグメントでその傾向が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:アルミニウムがカーボンファイバーの優れた成長軌道にもかかわらずトップを維持

アルミニウムは2024年の自動車用アクティブボディパネル市場シェアの37.18%を占め、コストと重量のバランスの良さと既存の供給インフラを反映しています。カーボンファイバーのCAGR 6.77%は、プレミアムOEMが極限の軽量化に対価を支払う意欲を示しています。スチールは局所的な補強に不可欠であり続け、プラスチックおよび熱可塑性複合材料は複雑な形状が不可欠なグリルシャッターや展開式エアロデバイスで台頭しています。

複合材料ソリューションの自動車用アクティブボディパネル市場規模は、高速サイクル成形技術の進歩とともに拡大し、OEMがスループットを損なうことなく企業の炭素目標を達成するのを支援します。ART配置とブラダー補助成形によりスクラップ率が低下し、リサイクルファイバーの流れが材料ループを閉じます。ライフサイクルアセスメントは、再生可能エネルギーが硬化炉に電力を供給する場合、アルミニウムと比較して組み込み炭素が削減されることを示しており、循環経済の観点を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車がすべての推進タイプにわたって普及を牽引

乗用車は2024年の自動車用アクティブボディパネル市場の67.25%を占め、2030年までにCAGR 6.79%という堅調な成長を記録しており、効率機能と美的差別化に対する消費者の需要に支えられています。電動化されたクロスオーバーとセダンは変形スポイラーと冷却シャッターをますます統合し、プレミアムSUVは高速安定性のためのアクティブサイドリップを追加しています。

ラストマイル事業者が航続距離と燃料節約を追求する中、特に厳格な配送ゾーン規制を導入している地域では、小型商用フリートが次の採用候補となっています。中型および大型トラックは燃料使用量を最大10分の1削減することが検証されたトレーラーエッジデバイスを採用していますが、開発サイクルが長いため、乗用車セグメントと比較して成長率は抑制されています。

作動機構別:電気機械システムが48Vアーキテクチャの優位性によって市場を支配

電気機械式設計は2024年の自動車用アクティブボディパネル市場シェアの81.23%を確保し、2030年までにCAGR 6.81%でセグメントをリードします。48Vバックボーンに接続されたコンパクトなギアセットアクチュエーターは、SELV分類を維持しながら統合を合理化します。油圧式アクチュエーションは、高い力と広い動作温度範囲を必要とするニッチな重作業用途に残存しています。

継続的な小型化と電力密度の向上により、貨物や客室スペースを犠牲にすることなく多軸パネル移動が可能になります。AIベースのキャリブレーションにより、ライン側のプログラミングが短縮され、1つのラインで4つのプラットフォームと8つの派生モデルを処理できる柔軟な製造アプローチをサポートします。

エンドユーザー別:OEMが統合をリードしアフターマーケットの機会が台頭

OEMは2024年の自動車用アクティブボディパネル市場シェアの87.34%を獲得しており、これは構造、空力、車両エレクトロニクスのバランスを取るために完全統合設計が必要なためです。同セグメントは2030年までにCAGR 6.83%という堅調な成長も遂げています。MagnaなどのようなTier-1パートナーは、最小限の設備投資の重複で迅速なプラットフォーム展開を可能にするモジュラーツーリングを採用し、OEMのビジネスケースを強化しています。

アフターマーケットの参加は5分の1ですが、レトロフィット冷却シャッターがレガシーフリートの排出ゾール対応を支援する場合には成長する可能性があります。障壁にはサイバーセキュリティ認証、封鎖された診断プロトコル、ボディコントロールモジュールの改修コストが含まれます。Chemours等の企業は低GWPレトロフィット熱管理キットで前進への道を示していますが、安全上重要な機能は依然としてOEMの管轄内にあります。

地域分析

アジア太平洋地域は自動車用アクティブボディパネル市場をリードし、34.67%のシェアを保有し、2030年までにCAGR 6.85%の見通しを示しています。中国の積極的なNEVクォータとスマートシティ回廊への投資が早期普及を促進しており、豊富なアクチュエーターサプライベースと主要アルミニウム原料の地域的な所有権がこれを支援しています。日本は高精度のギアボックスとモーター技術を提供し、韓国の未来型自動車イニシアチブは量産EVにおける変形スカートとサイドリップを披露しています。

北米は、CAFE準拠の期限と大都市圏回廊における明確に定義されたV2Iパイロットによって活性化され、これに続いています。ノースカロライナ州のAisin工場を含む大規模なTier-1の拡張が、パネルとアクチュエーターの安定したサプライチェーンを支えています。ピックアップトラックとSUVプラットフォームにわたる48Vサブシステムの早期採用は、長期的な調達コミットメントを複雑にする貿易政策の不確実性にもかかわらず、アクティブエアロ機能成長の肥沃な土壌を提供しています。

欧州は規制上の先見性により、強固な販売量と技術的リーダーシップを維持しています。ドイツ、フランス、北欧諸国は熱可塑性複合材料とリサイクルファイバーを優先する循環経済義務を統合しています。欧州に製造拠点を持つサプライヤーはOEM設計センターへの近接性から恩恵を受け、ソフトウェア定義型サーフェスの迅速な共同開発サイクルを促進しています。地域の国境を越えた整合性が型式認証コストを抑制し、近隣市場への輸出を支援しています。

競合情勢

自動車用アクティブボディパネル市場は中程度の集中度を示し、3層のサプライアーキテクチャによって形成されています。Magna International、Valeo、Continental AGなどのTier-1インテグレーターは、長年にわたるOEMとの関係と製造規模を活用してプラットフォーム契約を獲得しています。Magnaのアクティブグリルシャッターラインだけで年間300万ユニットを出荷しており、販売量の可能性を示しています [3]「ソフトウェア定義型車両プラットフォーム概要」、Continental AG、continental.com。ValeoのCES 2025でのミニLED外装とパノラミックウィンドシールドプロジェクションのデモンストレーションは、安全性とパーソナライゼーションを融合した明るいサーフェスへの多角化を示しています。

コンポーネントスペシャリストが基盤となるアクチュエーション機能を提供しています。Johnson Electricのダイカストからプリント基板アセンブリまでの垂直統合チェーンはコスト管理された48Vモーターを提供し、Harmonic Driveの生産能力は精密ギアの供給余裕を高めています。AIを活用した検査は欠陥検出の大部分を超え、検証タイムラインを短縮し、電気機械式技術の採用をさらに確固たるものにしています。

競争上の差別化はますますソフトウェア中心になっています。Continentalのゾーンコントローラーアーキテクチャは、パネル動作プロファイルの無線再キャリブレーションを可能にし、ソフトウェア定義型車両に向けたOEM戦略と整合しています。ISO 26262およびISO/SAE 21434のコンプライアンス専門知識がゲートキーパーとして機能し、経験の少ない参入者を安全上重要なプログラムから排除しています。アフターマーケット参入者はセキュアな診断と保証リスクにおける障壁に直面しており、主要な競争の場はOEM統合型サプライ契約内に留まっています。

自動車用アクティブボディパネル産業リーダー

Continental AG

Robert Bosch GmbH

Valeo SA

Magna International Inc.

Mahle GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:ValeoとEnno Starは、IAA Mobility 2025において、鮮明なシグナリングと車両パーソナライゼーションを可能にするミニLED外装ディスプレイを発表しました。

- 2025年7月:Magnaは、ドライバーの疲労、乗客、ペットを検知するレーダーとカメラを組み合わせた車内センシングスイートを発表しました。世界のOEMによる採用が進んでいます。

- 2025年1月:ValeoはCESでPanavisionを発表し、ウィンドシールドの幅全体に仮想映像を投影し、路上緊急時にドライバーを支援するソフトウェアをデビューさせました。

世界の自動車用アクティブボディパネル市場レポートの範囲

| スチール |

| アルミニウム |

| カーボンファイバー |

| プラスチック |

| 複合材料 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 電気機械システム |

| 油圧システム |

| OEM |

| アフターマーケットサプライヤー |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 材料タイプ別 | スチール | |

| アルミニウム | ||

| カーボンファイバー | ||

| プラスチック | ||

| 複合材料 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 作動機構別 | 電気機械システム | |

| 油圧システム | ||

| エンドユーザー別 | OEM | |

| アフターマーケットサプライヤー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用アクティブボディパネルとは何か、また車両効率をどのように向上させるか?

自動車用アクティブボディパネルとは、グリルシャッター、スポイラー、サイドリップなどの外装サーフェスであり、空力抵抗の低減、熱管理、または安全性の向上のためにリアルタイムで形状や位置を変化させ、エネルギー消費を削減してBEVの航続距離を延長することができます。

世界の自動車用アクティブボディパネル市場規模は2025年にどれくらいで、2030年までの成長予測はどうか?

同セグメントは2025年に21億7,000万米ドルと評価され、予測期間にわたるCAGR 6.75%を反映して2030年までに30億1,000万米ドルに達する見込みです。

現在アクティブボディパネルで最も広く使用されている材料は何か?

アルミニウムは重量、コスト、既存の供給インフラのバランスの良さから37.18%のトップシェアを保有しており、カーボンファイバー複合材料がプレミアムプログラムでより速い成長を示しているにもかかわらずトップを維持しています。

アクティブ空力機能に48V電気機械式アクチュエーターが好まれる理由は何か?

48Vシステムは安全な電圧制限内で十分な電力を供給し、油圧式設備よりも軽量かつコンパクトで、現代の車両電気アーキテクチャとシームレスに統合でき、現在のアクチュエーションソリューションの82%のシェアを占めています。

現在アクティブボディパネルの採用をリードしている地域はどこか?

アジア太平洋地域は世界需要の34.67%を占め、中国の新エネルギー車クォータ、日本の精密アクチュエーター製造、韓国の未来型自動車イニシアチブによって牽引されています。

アクティブボディパネルの迅速な普及を抑制する主な要因は何か?

システムの複雑性による保証リスクとアルミニウムおよびカーボンファイバーの原材料価格の変動がOEMコストを引き上げ、検証タイムラインを延長し、価格に敏感な車両セグメントでの展開を遅らせています。

最終更新日: