自動車用電子スタビリティコントロールシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

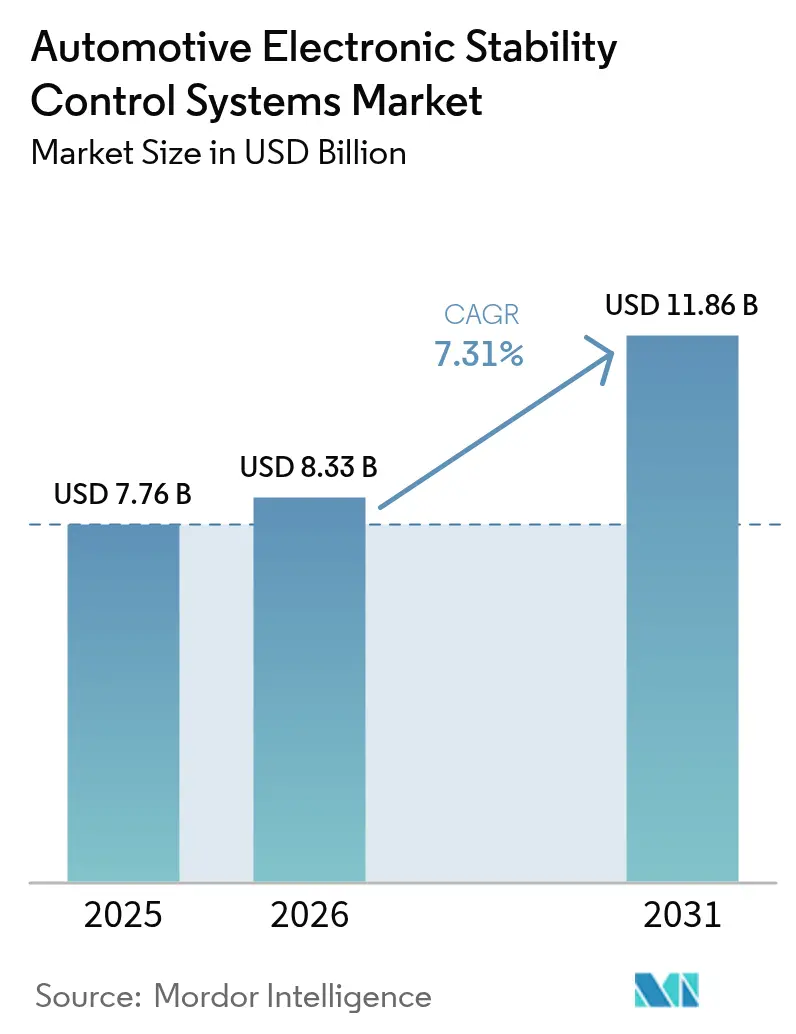

| 市場規模 (2026) | 8.33 十億米ドル |

| 市場規模 (2031) | 11.86 十億米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

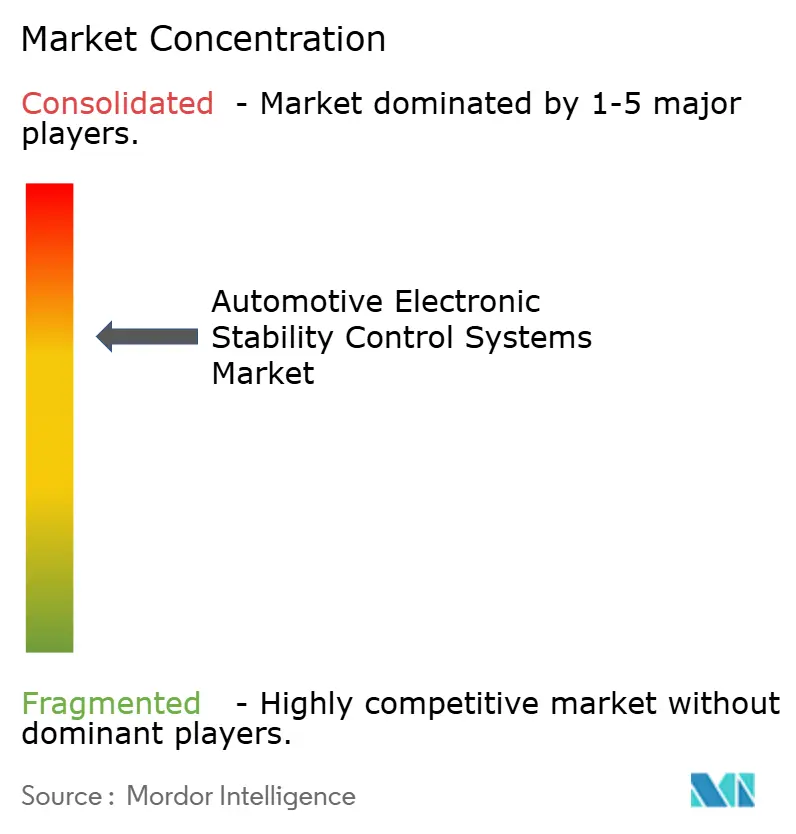

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用電子スタビリティコントロールシステム市場分析

自動車用電子スタビリティコントロール市場規模は2025年に77億6,000万米ドルと評価され、2026年の83億3,000万米ドルから2031年には118億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.31%です。成長の要因は、すべての新型車両プラットフォームにスタビリティコントロールを組み込む規制上の義務、回生制動の複雑性を高める電気自動車普及率の上昇、リアルタイムの車両ダイナミクス管理を必要とするソフトウェア定義アーキテクチャへの自動車メーカーの転換にあります。サプライヤーは統合されたハードウェア・ソフトウェアスタックを活用して部品表コストを削減し、ブレーキバイワイヤプログラムはアクチュエータの応答時間を短縮して予測制御ロジックを実現します。並行して、アジア太平洋地域の生産規模がユニットあたりの電子部品コストを低減し、北米のOEMは先進運転支援機能とESCをパッケージ化して消費者の価値認識を高め、欧州の政策立案者は輸出サプライチェーン全体に波及する安全要件を強化しています。半導体コンテンツのインフレーションは主要なマージンリスクであり続け、ティア1サプライヤーはコモディティセンサーではなくアルゴリズムポートフォリオによる差別化を迫られています。

主要レポートのポイント

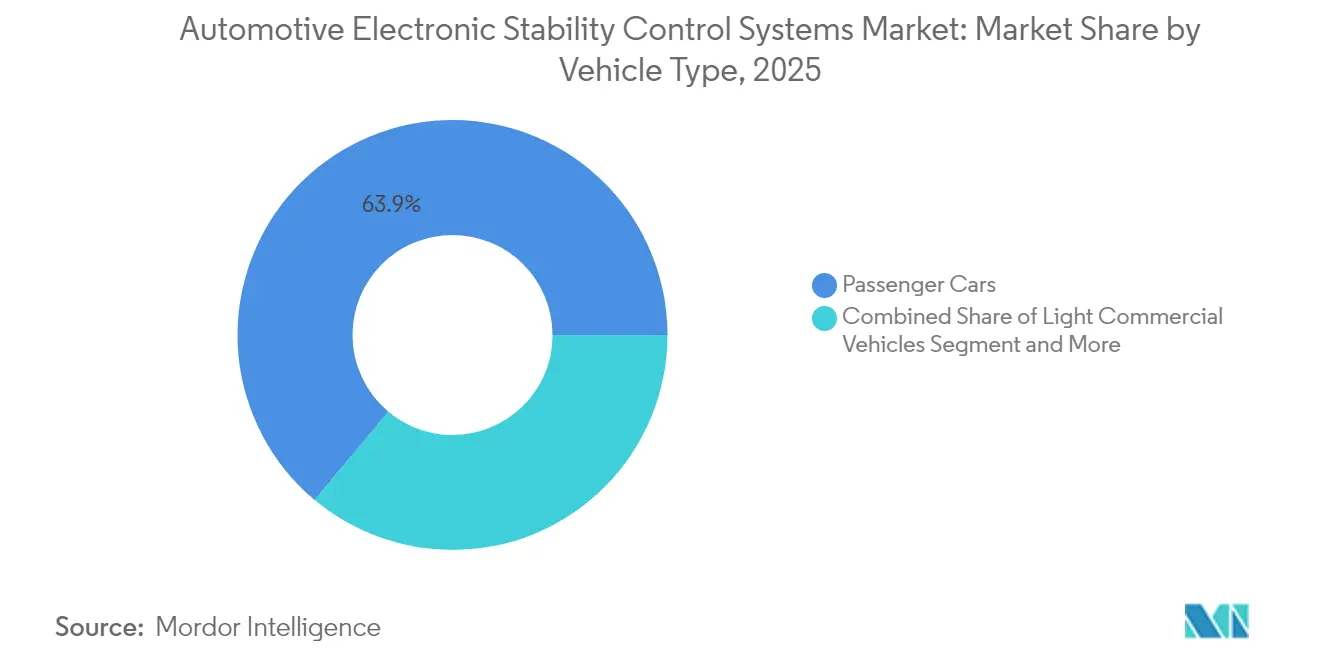

- 車両タイプ別では、乗用車が2025年の自動車用電子スタビリティコントロール市場シェアの63.92%を占めてリードしており、2031年まで7.62%のCAGRで成長すると予測されています。

- コンポーネント別では、センサーが2025年の自動車用電子スタビリティコントロール市場規模の44.25%のシェアを占め、ソフトウェアおよびアルゴリズムが2031年まで17.65%のCAGRで最も速い成長を記録しました。

- 技術別では、油圧システムが2025年に70.21%の収益シェアを保持し、電気油圧式および電気機械式システムが18.74%のCAGRで進展しています。

- 推進タイプ別では、内燃機関車両が2025年の自動車用電子スタビリティコントロール市場規模の57.71%を占め、バッテリー電気自動車が最高の21.96%のCAGRを記録しました。

- 販売チャネル別では、OEM装着品が2025年に88.95%のシェアを獲得し、アフターマーケットセグメントが15.28%のCAGRで成長しました。

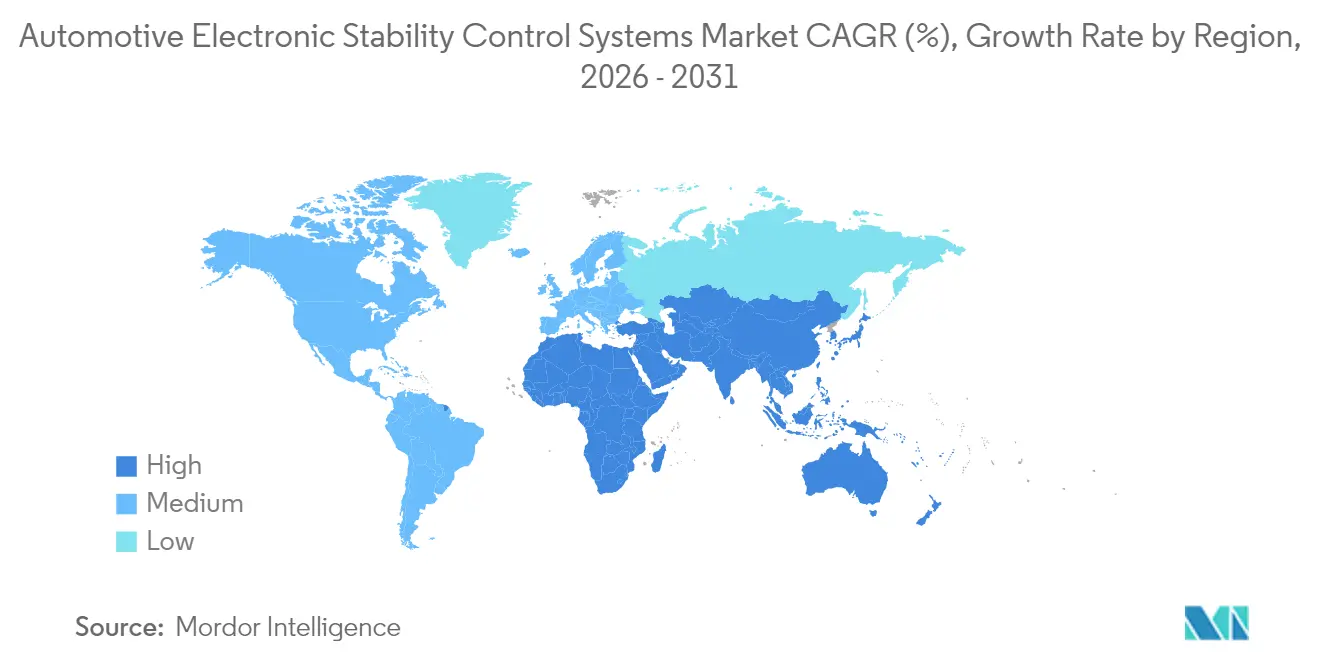

- 地域別では、アジア太平洋地域が2025年の自動車用電子スタビリティコントロール市場シェアの48.12%を占め、中東・アフリカ地域が2031年まで10.66%のCAGRで最も速い成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用電子スタビリティコントロールシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 小型車両における義務的ESC法制化 | +2.8% | 欧州連合と北米が主導するグローバル | 短期(2年以内) |

| ADASおよび自動運転の急速な普及 | +2.1% | 北米・欧州連合がコア、アジア太平洋地域が追随 | 中期(2~4年) |

| EV特有の回生制動安定性ニーズ | +1.6% | 中国と欧州連合が主導するグローバル | 中期(2~4年) |

| ブレーキバイワイヤアーキテクチャへの移行 | +1.4% | グローバルのプレミアムセグメント | 長期(4年以上) |

| 5スターNCAP評価への関心の高まり | +0.9% | 欧州、北米、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 新興経済圏における小型車両生産の増加 | +0.7% | アジア太平洋地域がコア、中東・アフリカおよび南米へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小型車両カテゴリーにおける義務的ESC法制化

グローバルな規制制定により、自動車用電子スタビリティコントロール市場はオプション技術から義務的な車両サブシステムへと昇格しています。2024年7月から新型モデルに適用される欧州連合の一般安全規制IIは、すべての乗用車および小型商用車に他の能動的安全機能とともにESCの搭載を義務付けています。同等の基準がFMVSS 126の下で米国にも適用されます[1]「49 CFR Parts 571 and 585 [Docket No. NHTSA-2007-27662]」、米国道路交通安全局、nhtsa.gov。統一された期限により、OEMはプラットフォーム定義段階でESCを統合することが促進され、チャネルあたりのコストを低減する大量供給契約が推進されます。このスケールメリットは、以前のオプション採用率が低かったコンパクトカーセグメントで特に顕著です。したがって、コンポーネントメーカーは3大陸にわたって検証、型式認証、ソフトウェアリリースのカレンダーを同期させる必要があり、開発サイクルを短縮し、ブランド固有のペダルフィールチューニングのためにフラッシュ可能なモジュラーアーキテクチャの価値を高めています。

ADASおよび自動運転の急速な普及

車線維持、自動緊急制動、アダプティブクルーズコントロールは、センサーフュージョンイベント中に安定したシャシー姿勢に依存しています。したがって、ESCはドメインコントローラーのバックボーンとなり、その役割は反応的なスキッド修正から予測的な軌道管理へと移行しています。集中型コンピューティングプラットフォームは、ヨーレート、横加速度、ステアリング角度データを機械学習モデルに供給し、摩擦限界を予測してブレーキ圧力を事前調整します。その結果、介入がよりスムーズになり、乗客の快適性が向上し、保証請求が減少します。プロセッサのスループットが高まることで、サプライヤーはワークショップへの訪問なしにアルゴリズムパラメータを改良する無線更新をプッシュできるようになり、自動車用電子スタビリティコントロール市場内に年金収入ストリームを生み出します。

EV特有の回生制動安定性ニーズ

電動パワートレインはドライブラインに可変減速トルクを注入し、ESCが回生制動と油圧制動の間を調停することを強制します。リアルタイムの協調により、急激なペダル入力時のホイールロックアップを防ぎながら、大幅なエネルギー回収効率を確保します。寒冷気候では、バッテリー温度の変動が回生容量を変化させるため、ESCロジックは摩擦ブレーキへシームレスに移行する必要があります。ティア1サプライヤーは、ミリ秒単位でトルクをブレンドする電気油圧式ブースターで対応しており、この機能は現在、中国のほとんどのプレミアムEVプログラムで仕様化されています。バッテリー電気自動車の台数が増加するにつれ、このユースケースは高帯域幅センサーの調達を加速させ、電子スタビリティコントロール産業に根ざした半導体ベンダーに恩恵をもたらす増分的なシリコン需要を促進します。

ブレーキバイワイヤアーキテクチャへの移行

物理的な流体カラムをワイヤに置き換えることで応答遅延が大幅に削減され、四輪独立圧力制御が可能になります。約500万台の車両をカバーする2025年の供給契約は、電気機械式アクチュエーションの性能に対するOEMの信頼を示しています[2]Sebastian Blanco、「CES 2025 Bosch mobility」、SAE、sae.org。ブレーキバイワイヤはまた、冗長電力ドメインをサポートするため、レベル3自動運転向けにプラットフォームを将来対応させます。このアーキテクチャの複雑性により、ソフトウェアコンテンツがシステム総コストのほぼ半分にまで上昇し、ミドルウェアAPI、診断、機能安全ライブラリの競争の場が生まれます。これらのスタックを習得したサプライヤーは、低コストの模倣者が排除しにくい統合の粘着性を確保し、ブレーキバイワイヤを自動車用電子スタビリティコントロール市場の構造的な加速要因にしています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期費用とライフサイクルコスト | -1.8% | 新興市場に特に影響するグローバル | 短期(2年以内) |

| 成熟市場におけるプラットフォームの飽和 | -1.2% | 主に北米・欧州 | 中期(2~4年) |

| ネットワーク接続されたESC ECUのサイバーセキュリティリスク | -0.7% | プレミアムセグメントで最も懸念されるグローバル | 長期(4年以上) |

| サスペンション・タイヤ後付け後のキャリブレーション問題 | -0.5% | グローバルのアフターマーケットセグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ESCモジュールの高い初期費用とライフサイクルコスト

単体形式では車両あたり300米ドルから800米ドル、レーダーとバンドルした場合は2,000米ドルに近づくため、エントリーセグメントの取引価格の二桁台のシェアを吸収する可能性があります。半導体インフレーションにより、2030年までに車両あたりの電子部品費用が2倍になり、OEMはボリュームディスカウントと地域調達を要求するようになります。所有側では、キャリブレーションリグが必要な場合、衝突後の修理費用が50~100%高くなります。したがって、フリートは小売価格ではなく総所有コストを評価し、非公式なライドシェアリング市場や老朽化した車両群への普及を遅らせています。

成熟市場におけるプラットフォームの飽和

米国の乗用車は2012年モデルイヤーから義務的なESCを搭載しており、西欧も同様のタイミングで追随し、普及率が95%を超えています。その結果、成長は現在、交換サイクルと予測ヨーモジュールなどの機能アップグレードに依存しています。サプライヤーはソフトウェア販売とデータ分析サービスで補完しますが、総ユニット出荷量は横ばいになります。この飽和により、先進国経済における自動車用電子スタビリティコントロール市場の平均CAGRがグローバル平均を下回り、ベンダーは高成長の新興地域への投資を振り向けるよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:EV追い風を受けた乗用車の優位性

乗用車は、法的義務と消費者の安全意識に支えられ、自動車用電子スタビリティコントロール市場の2025年収益の63.92%を生み出しました。小型商用車は、ロールオーバー軽減の恩恵を受ける都市配送トラフィックを加速させるeコマースにより、相当な需要を貢献しています。乗用車セグメントは予測期間中に最も速い成長率を示すと予測されており、7.62%のCAGRを記録しています。これは主に、高瞬間トルクのドライブトレインをコース上に保つトルクベクタリングロジックを必要とするバッテリー電気自動車によるものです。

プレミアムセダンでは、ESCアルゴリズムがアクティブサスペンションダンパーと連携して急速な車線変更時の重量移動を管理します。この機能は現在、欧州のCセグメントで標準となっています。配送バンのフリートオペレーターは、ESCトリガーイベントをドライバーコーチングダッシュボードに供給するテレマティクスポータルを採用し、保険請求を削減しています。これらのユースケースは、ソフトウェア分析がハードウェアマージンを超えて自動車用電子スタビリティコントロール市場内の価値プールを拡大する方法を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:現在のセンサーの重要性、明日のソフトウェアの上昇余地

センサーアセンブリは2025年の支出の44.25%を占め、車両ダイナミクスデータを取得するジャイロスコープ、加速度計、ホイールスピードピックアップの必要性を反映しています。しかし、ソフトウェアおよびアルゴリズムスタックは、OEMが集中型コンピューティングゾーンに移行するにつれて17.65%のCAGRで進展しています。電子制御ユニットは、データバス帯域幅とリアルタイムオペレーティングシステムの決定論のバランスを取りながら、神経中枢であり続けます。

アルゴリズムサプライヤーは無線パイプラインを活用して機能寿命を延長し、サーキットデーにより積極的なトルク配分を解放するサブスクリプションベースのパフォーマンスモードを可能にします。車両がギガビットイーサネットバックボーンに移行するにつれて、センサーフュージョンはライダーおよびカメラフィードを含むように拡大し、自動車用電子スタビリティコントロール市場を機械的ではなくデジタルな差別化へとさらに推進します。

技術別:油圧式の遺産対電気機械式の未来

油圧プラットフォームは、コスト効率とフィールドサービスの親しみやすさから2025年に70.21%のシェアを維持しました。しかし、電気油圧式および完全電気機械式ソリューションは、プレミアムEVのブレーキバイワイヤプロジェクトに牽引されて18.74%のCAGRで加速しています。モジュラーモーターポンプユニットが鋳鉄製マスターシリンダーに取って代わるにつれてコスト曲線が低下し、質量を削減して油圧流体リザーバーを排除します。

性能の差は制動距離ベンチマークに見られます。電気機械式ユニットは、従来のポンプと比較して時速100kmからの乾燥路面制動距離を最大6m短縮します。政府の衝突回避プロトコルはこの指標をますます測定しており、OEMの移行を促進しています。その結果、価値は鉄鋼製造からファームウェアへと移行し、電子スタビリティコントロール産業のサプライヤーパワーダイナミクスを再形成しています。

推進タイプ別:ICEの多数派、BEVの勢い

内燃機関プラットフォームは2025年に57.71%の収益を維持しましたが、バッテリー電気自動車は2031年まで優れた21.96%のCAGRを記録しています。ハイブリッドは両方の陣営にまたがり、モード切替ブレーキ圧力の調和を監視するアルゴリズムの複雑性を加えています。バッテリー電気SUV単独の市場規模は2031年までに60億8,000万米ドルを超えると予測されています。

高密度バッテリーパックは重心を下げますが、後軸の質量バイアスをもたらします。ESCは前後トルク配分によってこれを補正します。プラグインハイブリッドでは、パワートレインのブレンドがエンジン始動イベント中のヨートルクスムージングを必要とします。これらのエッジケースを習得したサプライヤーはプログラム指名を獲得し、電子スタビリティコントロール市場収益のソフトウェアライセンスコンポーネントを拡大します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM標準装着の優位性、アフターマーケットのニッチ

OEM装着品は、規制タイムラインがモデル発売サイクルと一致したため、2025年の出荷量の88.95%を吸収しました。工場装着はセンサー配置の精度を確保し、プラットフォーム全体のソフトウェア再利用を可能にします。アフターマーケット後付けは15.28%のCAGRで成長していますが、ワークショップのスキルギャップと型式認証のハードルに直面しています。

後付け需要は、既存車両に対する新しい安全法の対象となるフリートに集中しています。ヨーセンサーのゼロ点をタイヤサイズにマッピングするキャリブレーションリグは不足しており、短期的な量を制限しています。それにもかかわらず、一部の専門サービスチェーンはESCアップグレードをサスペンションキットとバンドルしており、自動車用電子スタビリティコントロール市場内のニッチながら収益性の高いポケットを示しています。

地域分析

アジア太平洋地域は2025年のグローバル収益の48.12%を貢献し、中東・アフリカは2031年まで10.66%のCAGRで最も速い成長地域になると予測されています。中国の自動車メーカーはASEANへの生産を拡大し、地域の小型車両生産予測を2030年代半ばまでに420万台から約600万台に引き上げています。新エネルギー車への政府インセンティブがソフトウェア中心の制動採用を加速し、地域の半導体ファブがサプライチェーンを短縮しています。インドの産業政策は2035年までに1兆米ドルの自動車売上高を目指しており、電子スタビリティコントロール市場拡大のさらなる滑走路を切り開いています。日本と韓国はアクチュエータとECUの専門知識を供給し、技術リーダーシップを固めています。

北米は成熟しているが安定した軌道を示しています。2012年モデルイヤーからの義務的装着により新車普及率が飽和し、成長は交換ユニットとL3ハイウェイパイロットと統合する予測ヨーモジュールなどの機能アップグレードへとシフトしています。カナダの組立工場は米国の規制と調和し、大陸規模の経済を確保しています。サンベルト州の自律シャトルパイロットは、専用電気機械式ブレーキシステムの新たな出口を提供し、サプライヤーのライフサイクル価値を延長しています。

欧州は、車両販売の横ばいを背景にしながらも厳格なユーロNCAP目標の下で緩やかなCAGRを示しています。2024年の安全規制パッケージにより先進ESCがベースライン仕様となり、介入のスムーズさを改善するソフトウェアアップデートへの注力が促進されています。ドイツのティア1サプライヤーはエネルギー回収分析に結びついたブレーキバイワイヤモジュールを試験運用し、南欧のメーカーはAセグメントシティカー向けのコスト最適化された油圧ブロックに注力しています。東欧の契約組立業者はアジアからセンサーモジュールを輸入し、中東・アフリカを安定させる地域横断的なサプライネットワークを強化しています。中東・アフリカは10.66%の最速地域CAGRを達成し、インフラ拡大とUNECE安全基準との政策整合に牽引されています。湾岸協力会議のフリートは砂漠の高速道路で使用される重心の高いSUVのロールオーバー軽減を要求し、早期採用を刺激しています。南米は7.98%のCAGRで続き、2023年の40万18台の車両登録を記録したブラジルが主導し、地域コンテンツ義務を高めています。関税は電子モジュールの地域内生産を奨励し、多国籍サプライヤーの通貨変動を緩和しています。

規制環境

電子スタビリティコントロール(ESC)は、主要市場において新型車プログラムの基本要件となるよう、義務的安全基準および型式認証制度を通じて実装されている。米国では、国家道路交通安全局(NHTSA)が、FMVSS第126号(49 CFR 571.126)を通じて軽車両向けESCの機能・性能要件を定めており、これには制御装置、表示装置、および故障表示に関する要件も含まれる。

欧州および他の調和市場では、ESCはより広範なブレーキおよび車両安全承認の枠組みの中で取り扱われている。2026年、EUは官報に規則2026/502を公表し、乗用車のブレーキシステムに関する国連規則第13-H号を参照した。これにはESCおよびブレーキアシストシステムに関連する技術規定が含まれる。これらの承認および文書要件は、輸出サプライチェーン全体で共通の試験・適合基準を強化し、ティア1のESCプラットフォームの検証スケジュールおよびソフトウェアリリース管理に反映されている。

バリューチェーン分析

ESCのバリューチェーンは、上流の半導体・センシング入力(マイクロコントローラー、パワーエレクトロニクス、MEMSジャイロスコープおよび加速度センサー、車輪速センシング、圧力センサー)から、ティア1によるECUの設計・統合・検証、油圧または電気機械式アクチュエーション、組込み制御ソフトウェアへと及ぶ。ティア1サプライヤーはハードウェア・ソフトウェアスタックを構築し、OEMの目標(タイヤ、サスペンション、重量配分、パワートレイン挙動)に合わせて車両ダイナミクスを調整し、FMVSS第126号や国連型式認証規定などの要件を満たすための型式認証試験を支援する。

下流側では、OEMがブレーキおよびADASドメインアーキテクチャとESCを統合しつつ、プラットフォームレベルのサイバーセキュリティおよび機能安全のワークフローを管理する。サービスネットワークおよび部品ディストリビューターも、許可される範囲での交換や限定的な後付け活動に影響を与える。OEM装着型が本市場の2025年出荷の88.95%を占める中、調達および技術変更管理は新型車開発サイクルと密接に結びついたままであり、アフターマーケットの成長はワークショップの校正能力、診断ツール、車両固有のソフトウェアパラメーターへのアクセスに依存する。

競争環境

自動車用電子スタビリティコントロール市場は、長年確立されたティア1サプライヤーを中心とした集中型プロファイルを特徴としています。Bosch、Continental、ZFは合わせてグローバル出荷量の半分以上を支配し、センサーフュージョンと油圧変調をカバーする数十年のシステム統合ノウハウと特許ライブラリを活用しています。契約獲得はしばしばESCとステアリングアシストおよびカメラシステムをバンドルし、車両あたりのウォレットシェアを統合します。

Boschは統合ADASポートフォリオを通じてリーダーシップを維持しており、2025年のCESショーケースではインテリジェントターンアシストと予測制動ロジックのペアリングが強調されました(sae.org)。ContinentalのAumovioプラットフォームは、従来の機械的能力をクラウド接続型更新サイクルに変換し、ソフトウェア定義車両エコシステムへの戦略的転換を示しています。ZFは500万台規模のブレーキバイワイヤ受注により、電気機械式信頼性シグネチャへの信頼を裏付けるボリュームを確保しています。

小規模な専門企業はアフターマーケット後付けキットやニッチなパフォーマンスカーをターゲットにしていますが、スケールを妨げる急峻な型式認証コストに直面しています。シリコンコンテンツが2倍になるにつれて半導体サプライヤーの交渉力が高まり、ブレーキ制御アルゴリズムが独自のマイクロコントローラー上で動作する垂直パートナーシップが奨励されています。車両がOEMクラウドスタックに接続されるにつれてサイバーセキュリティの資格が入札の前提条件となり、ベンダーは規制を先取りするために侵入検知モジュールをバンドルするようになっています。全体として、競争の激化によりティア1サプライヤーはソフトウェアとデータサービスで差別化を図るよう促され、電子スタビリティコントロール産業内の収益構成を再形成しています。

自動車用電子スタビリティコントロールシステム産業リーダー

Robert Bosch GmbH

Continental AG

Denso Corporation

ZF Friedrichshafen AG

Hyundai Mobis Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会が最も大きいのは、ESCが単独の補正機能から、ADASおよび電動ブレーキと統合されたソフトウェア中心の車両運動管理へと移行する領域である。SAE J2564-2023は、統合シャシー制御システムにおいて、スタビリティ向上機能がアクティブサスペンション、後輪ステアリング、トルクベクタリングとどのように連携するかを規定しており、これによりサプライヤーは複数のアクチュエータにわたって統一された制御ロジックと標準化されたソフトウェアインターフェースを提供する余地が生まれている。

規制の変化は、安全システムを取り巻くデータおよびコンプライアンスの範囲も拡大させ、ESC関連電子機器におけるより強力な検証、診断、追跡性への需要を高めている。2026年5月、NHTSAはイベントデータレコーダー(EDR)要件を改正する最終規則を公表し、2028年9月1日に開始する4年間の段階的導入計画を設けた。これにより、OEMおよびティア1は、進化するコンプライアンスプログラムに合わせてESCおよびADASのイベント記録とシステム文書を整合させる必要がある。欧州では、欧州委員会がEU一般安全規則の要件が2026年7月に乗用車およびバンに適用されたことを発表し、シャシー制御およびブレーキソフトウェアがより高いアクティブセーフティ基準を満たす上での役割を強化した。

最近の業界動向

- 2026年7月:欧州委員会は、EU一般安全規則の新要件が2026年7月に乗用車およびバンに適用されたことを発表した。これにより車種全体でアクティブセーフティ関連コンテンツの基準が引き上げられ、ESCが組込みプラットフォーム機能として強化され、OEMアーキテクチャレベルでの他の安全システムとの統合が加速している。

- 2025年1月:ZF Friedrichshafen AGは、高度なESC機能を支える電気機械式ブレーキ技術を約500万台の車両に搭載する契約を確保した。この受注はブレーキ・バイ・ワイヤのスケーリングを強化し、ESCの価値をより多く油圧ハードウェアのみからソフトウェアおよびアクチュエータ制御性能へと移行させている。

- 2024年10月:現代モビスは、電気自動車におけるESC統合に関連する高度なブレーキモジュールを含むモビリティ技術群を発表した。EV対応のブレーキおよび制御モジュールへの重点は、スタビリティコントロール内で再生ブレーキと摩擦ブレーキを融合させるサプライヤーの投資を強調している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、オンロード車両で使用される電子スタビリティコントロール(ESC)システムから生じる収益を対象とする。ESCシステムは、センサー、制御電子機器、およびブレーキ介入を組み合わせて、車両の安定性を向上させ、スリップリスクを低減する。

対象範囲の除外:スタビリティ介入に使用されない単独の安全機能、および非自動車用・オフロード用途は除外される。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- コンポーネント別

- センサー

- 電子制御ユニット(ECU)

- アクチュエータ・油圧ユニット

- ソフトウェアおよびアルゴリズム

- その他のコンポーネント

- 技術別

- 油圧式ESC

- 電気油圧式・電気機械式ESC

- 推進タイプ別

- 内燃機関車両

- ハイブリッドおよびプラグインハイブリッド車両

- バッテリー電気自動車

- 販売チャネル別

- OEM装着品

- アフターマーケット後付け

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋地域その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、車両カテゴリーおよび地域別のESC装着に関する基礎需要プールを構築するために使用された。車両の生産・販売台数、および主要市場における安全規制の動向を説明する公開データシリーズを活用した。

典型的な情報源には、OICAの車両生産統計、各国の運輸・道路安全規制当局、UNECEおよび類似の規則制定に関する公表資料、NHTSAやIIHSなどの機関による衝突・安全性研究、ブレーキおよびセンサー部品に関連するUN Comtradeの貿易フローなどが含まれる。また、プラットフォームの発売、調達の変化、コスト動向を把握するために企業の年次報告書、投資家向け資料、信頼性の高い報道も確認し、企業財務、ニュースと財務、特許データベース、自動車販売データベースに特化した有料サブスクリプションを用いていくつかの点を照合した。これらの情報源は例示であり、収集、検証、明確化のために他の多くの参考資料も使用された。

一次インタビューおよび調査

一次調査は、車両タイプ別のESC普及率、ESCシステム販売に通常含まれる部品構成範囲、およびセンサー内容やソフトウェア要件の増加に伴う価格変動の検証に重点を置いた。主要な生産・消費地域にわたり、OEM対応チーム、部品サプライヤー、サービスおよび後付け参加者、および業界の有識者と意見交換を行った。これにより、モデルの最終化前にギャップを埋め、前提の妥当性を確認することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):13% | アジア太平洋:42% |

| ミドルティア:52% | 機能・事業部門責任者:34% | 欧州・中東・アフリカ:37% |

| 小規模プレーヤー:15% | マネージャー:53% | アメリカ大陸:21% |

市場規模算定と予測

市場規模算定は、地域別の車両生産・販売台数を再構築するトップダウン方式から始まり、ESCの装着状況および義務化のタイムラインを用いて調整することで、車種別の搭載システム数を算出した。これらの台数は、典型的なOEM価格帯を用いて金額に変換され、センサー数の増加、ブレーキシステムとの統合、電気油圧式または電気機械式アーキテクチャへの移行といったミックスの変化に応じて調整された。

合計値の妥当性を保つため、サプライヤーの収益分解、主要モジュールの価格サンプリング、後付け活動に関するチャネルチェックなど、選択的なボトムアップ確認も実施した。独立した確認結果と一貫して不一致がある場合、モデルは調整された。特に重要な入力には、軽車両および商用車の生産動向、国別の規制適用範囲、エントリーグレードと上位グレードにおける普及水準、アーキテクチャ別の平均システム販売価格、OEM装着とアフターマーケット交換の相対的シェアが含まれた。

予測は、義務化がどの程度の速さで拡大するか、地域別の車両生産がどのように回復するか、半導体の入手可能性やプラットフォーム標準化の変化に伴い価格がどのように正常化するかについての専門家の見解に基づくシナリオ分析に依拠した。小規模市場において直接的なボトムアップデータが欠落している場合、類似の車種構成および規制タイミングを持つ比較可能市場から普及率および価格の前提を橋渡しし、その後インタビューを通じて再検証した。

データ検証と更新サイクル

出力結果は、車両生産総数、想定される義務化の適用範囲、および車両1台当たりの推定ESC価値といった独立した指標と照合され、不自然な変動については承認前に精査された。推定値が現実的な範囲を外れた場合、根本的な要因を再確認し、必要に応じて、そのギャップが価格、装着率、または対象範囲のいずれに起因するかを確認するための追加調査を実施した。

レポートは毎年更新され、主要な規制変更、車両生産の急激な変動、価格に影響を及ぼす供給の混乱など、前提を変える重大な事象が発生した場合には中間更新が行われる。提供前には最終的なアナリストレビューが完了し、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceの自動車用電子スタビリティコントロールシステム市場規模と他の公開推定値との比較

ESCシステムの市場規模は、トピック名が似ていても大きく異なる場合がある。これは、含まれる構成部品や「システム」という言葉の意味自体が必ずしも一致しないためである。差異は、選択された基準年、車両の対象範囲(オンロードのみか、より広範か)、および技術がブレーキや他のアクティブセーフティ機能とバンドルされている場合の価格の扱い方にも起因する。

最大の差異は、ABS、トラクションコントロール、および関連するスタビリティ機能を同一プールとして計上しているかどうかによる。Mordor Intelligenceでは、システム数や平均価格を膨張させる可能性のある広範なスタビリティ関連製品群の合計ではなく、定義されたESCシステム収益に限定して値を算出している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.33 B (2026) | |

| グローバルコンサルティング会社A | USD 38.52 B (2024) | Uses a wider definition that groups multiple stability and braking functions under one umbrella, which increases the per-vehicle value and expands the counted system types beyond ESC-only scope. |

| 業界出版社B | USD 61.66 B (2024) | おそらく、タイプおよび用途を横断してより広範な電子スタビリティコントロールのカテゴリーを計上しており、基準年の選択とバンドルされたシステム価格の前提が、ESC単独の収益ベースの見方を大きく上回る合計値を生み出している可能性がある。 |

表中のばらつきは、主に対象範囲によって説明される。より広範なスタビリティおよびブレーキのグループ化は、より厳密なESC単独の定義よりも自然に高い合計値を生み出す。需要プールを車両生産、義務化に基づく装着、および現実的なシステム単位の価格検証に結びつけることで、この推定値はレビューおよび再現が可能な入力データにトレース可能な状態を保っている。

レポートで回答される主要な質問

自動車用電子スタビリティコントロール市場の現在の規模はどのくらいですか?

自動車用電子スタビリティコントロール市場は2026年に83億3,000万米ドルと評価されており、2031年までに118億6,000万米ドルに達すると予測されています。

どの車両タイプが採用をリードしていますか?

乗用車は2025年収益の63.92%を占め、義務的装着規則と5スター安全評価の需要に牽引されています。

バッテリー電気サブセグメントはどのくらいの速さで成長していますか?

バッテリー電気乗用車は、回生制動制御が重要になるにつれて、2031年まで21.96%のCAGRで拡大する見込みです。

電気機械式ブレーキシステムが普及している理由は何ですか?

アクチュエータの応答時間を短縮し、ブレーキバイワイヤアーキテクチャをサポートし、自動運転機能を可能にするため、技術セグメントの18.74%のCAGRを押し上げています。

どの地域が最も高い成長ポテンシャルを示していますか?

中東・アフリカ地域は、インフラ成長と統一された安全規制により、2031年まで10.66%のCAGRでリードしています。

最終更新日: