自動車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

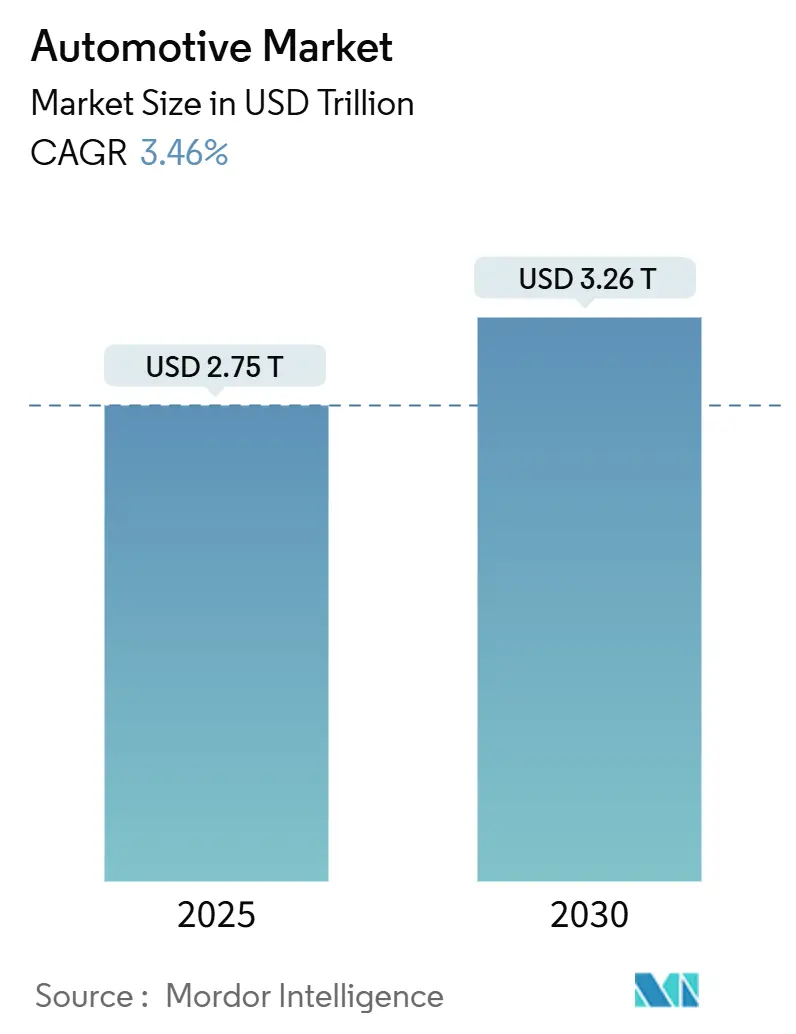

| 市場規模 (2025) | 2.75 兆米ドル |

| 市場規模 (2030) | 3.26 兆米ドル |

| 成長率 (2025 - 2030) | 3.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車市場分析

自動車市場規模は2025年に2兆7,500億米ドルに達し、予測期間中に年平均成長率(CAGR)3.46%で成長し、2030年までに3兆2,600億米ドルに達すると予測されています。排出規制の強化、急速な電池コストの低下、およびデジタル対応コックピットのアップグレードが、電動化およびコネクテッドビークルへの需要を牽引しています。自動車メーカーはソフトウェアおよびパワーエレクトロニクスのロードマップに資金を充てるためにプラットフォームの統合を加速させており、一方でティア1サプライヤーは半導体および重要鉱物原料を確保するために垂直統合を拡大しています。投資家資本は電池工場、炭化ケイ素製造、および先進運転支援ソフトウェアへと傾いており、長期的な電動化の見返りへの信頼を示しています。一方、チップおよびカソード材料の供給制約が近期の生産量を抑制しているものの、バリューチェーンの上位に位置するサプライヤーの価格決定力を強化しています。

主要レポートのポイント

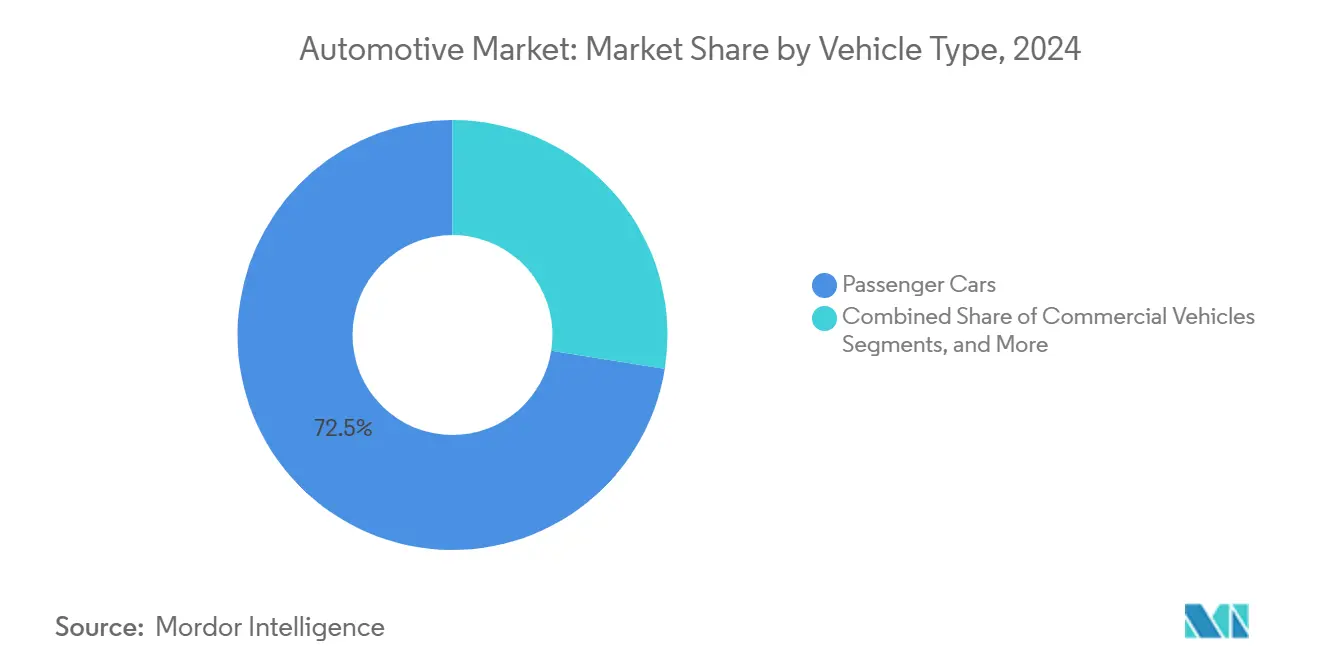

- 車両タイプ別では、乗用車が2024年の自動車市場において収益シェア72.45%でトップとなり、二輪車は2030年にかけてCAGR 4.24%で拡大すると予測されています。

- 推進タイプ別では、内燃機関が2024年の自動車市場規模の85.13%を占め、電気自動車は2030年にかけてCAGR 6.85%で成長しています。

- 用途別では、個人用途が2024年の自動車市場規模の63.26%を占め、公共交通は2030年にかけてCAGR 5.11%で成長しています。

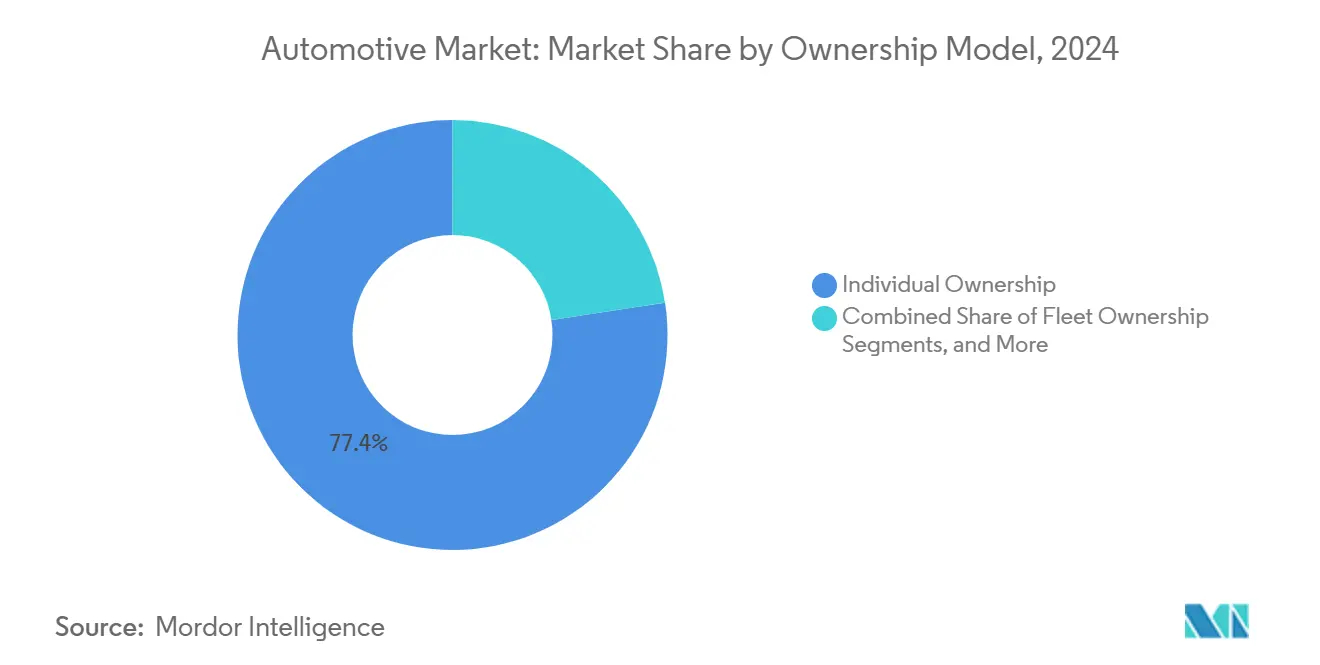

- 所有モデル別では、個人所有が2024年の自動車市場収益の77.35%を占め、サブスクリプションサービスは2030年にかけてCAGR 5.84%で上昇しています。

- 販売チャネル別では、OEMディーラーが2024年の自動車市場シェアの68.14%を占め、オンラインプラットフォームは2030年にかけてCAGR 4.79%で成長すると予測されています。

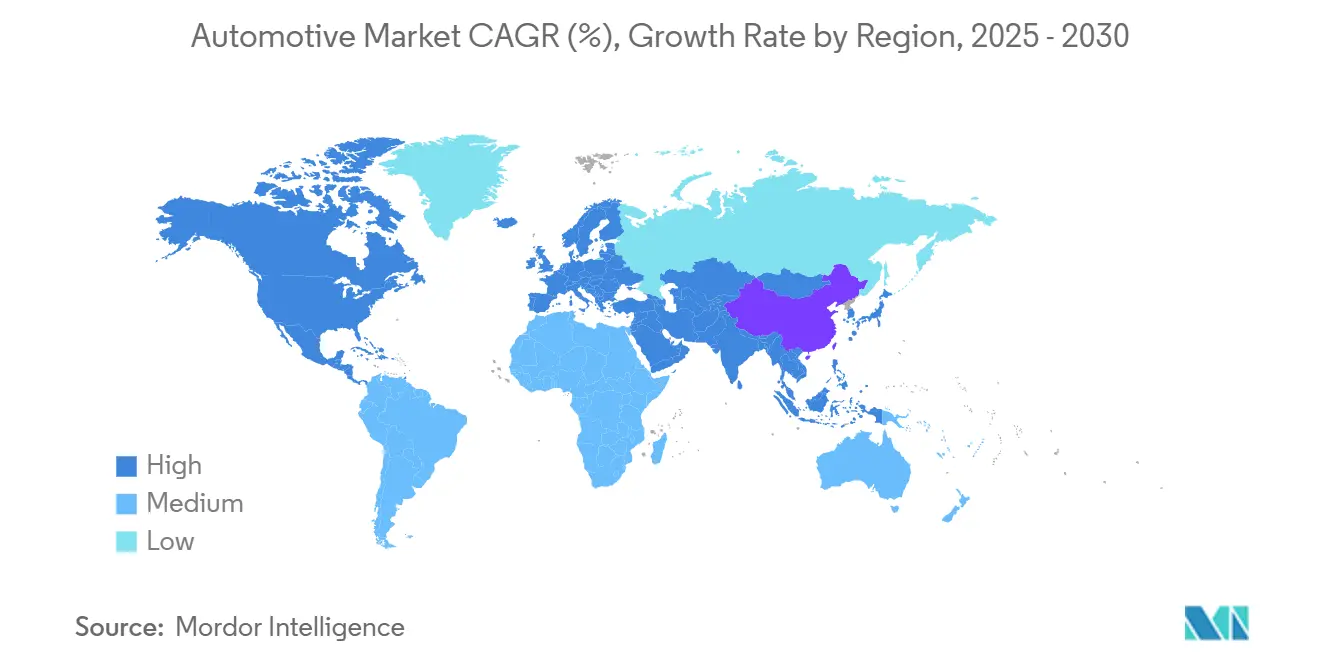

- 地域別では、アジア太平洋が2024年の自動車市場の53.11%のシェアを獲得し、2030年にかけてCAGR 3.85%で成長しています。

グローバル自動車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速な電動化の勢い | +1.2% | グローバル、中国・欧州・カリフォルニアでの早期成果 | 中期(2〜4年) |

| 都市部の大気質に関する法規制 | +0.9% | グローバルの主要都市 | 長期(4年以上) |

| デジタルコックピットおよびコネクテッドカーの需要 | +0.8% | 北米、欧州連合、アジア太平洋中核部 | 短期(2年以内) |

| サプライチェーンの国内回帰イニシアチブ | +0.7% | 北米、欧州連合、メキシコ、東欧 | 長期(4年以上) |

| 従量課金制所有モデル | +0.6% | 北米、欧州連合、アジア太平洋への波及 | 中期(2〜4年) |

| 商業グレードの自律走行の普及 | +0.5% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な電動化の勢い

グローバル電気自動車の販売台数は2023年にほぼ1,400万台に達し、2022年比で35%増加し、中国が60%の数量を供給しました[1]国際エネルギー機関、「グローバルEVアウトルック2024」、iea.org。フリートマネージャーは、固定された都市ルートを走行する小型商用EVについて3年未満の投資回収を報告しており、宅配便、郵便、食料品セグメントの購買パイプラインを加速させています。資本市場は純粋なEV企業を優遇し、従来の同業他社と比較して加重平均資本コストを250ベーシスポイント低下させています。既存ブランドはパワートレイン予算を燃焼最適化からシリコンパワーモジュールへと転換し、セルメーカーは2030年以降まで延びる引き取り契約を締結しています。これらのダイナミクスは自動車市場における電動化への不可逆的な傾向を固定化し、アノード、カソード活物質、およびドライブインバーターのサプライヤーに積極的な能力拡大を迫っています。

都市部の大気質に関する法規制

2025年から始まるユーロ7排気管基準は、内燃機関車両1台あたりのコンプライアンスコストを1,400〜1,900米ドル引き上げ、エントリーレベルのEVとの車両価格差を縮小させています[2]欧州委員会、「ユーロ7規制の解説」、ec.europa.eu。中国の国家第VI基準およびインドのBS-VI基準が並行した閾値を課す一方、カリフォルニア州は2035年までに新車販売の100%をゼロエミッション車とすることを義務付けています。世界の主要都市の大半は2027年までにゼロエミッションゾーンを導入し、中心市街地全域での内燃機関車のアクセスを制限する予定です。ロンドン、シンガポール、ストックホルムの自治体による混雑課金パイロットプログラムは、ゼロエミッションナンバープレートに割引料金を提供し、ライドヘイルドライバーのフリート入れ替えを加速させています。規制当局はバッテリーリサイクル割当量を排出政策と連携させており、使用済みサプライチェーン統合を持つOEMに防御的な競争優位をもたらしています。規制が収束するにつれ、自動車市場はバッテリー、パワーエレクトロニクス、および充電インフラへの設備投資を再配分し、クリーン推進の戦略的重要性を高めています。

デジタルコックピットおよびコネクテッドカーの需要

人工知能音声アシスタント、拡張現実ヘッドアップディスプレイ、および無線アップグレード経路が主流となるにつれ、車両1台あたりの半導体搭載量が増加しました。自動車メーカーは月額10〜25米ドルのソフトウェアサブスクリプションバンドルを展開し、ハードウェア平均を大幅に上回る40%超の増分マージンを実現しています。デジタルコックピットエコシステムは匿名化されたテレマティクスを予知保全アルゴリズムに供給し、保証コストを削減して顧客維持率を向上させています。ソフトウェアの継続的収益への収益ミックスのシフトは、車両1台あたりのより高いライフタイムバリューを固定化し、縮小する内燃機関部品の利益プールに対する重要なクッションとなっています。これらの要因はテクノロジー先進モデルのユニットエコノミクスを増幅させ、自動車市場全体の価格決定力を高めています。

サプライチェーンの国内回帰イニシアチブ

米国のCHIPSおよび科学法は製造インセンティブを割り当て、インテル、TSMC、およびサムスンが自動車グレードのマイクロコントローラーを対象とした300mmラインを追加するよう促しました。Volkswagenのテネシー州電池施設は2025年までに40GWhの容量を目標としており、これは毎年50万台の中型EVに十分なセル数です。国内回帰は紅海および台湾海峡のチョークポイントへの物流リスクを抑制し、リードタイムを2週間短縮して運転資本ニーズを削減します。ローカライズされた原材料処理は、機関投資家からの高まる環境・社会・ガバナンス開示要件も満たします。多年にわたる建設の遅れが近期需要に追いつかない一方で、この戦略は自動車市場の長期的なコスト確実性と回復力を高めます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重要鉱物の供給ボトルネック | -0.7% | グローバル、電池チェーンで深刻 | 長期(4年以上) |

| 半導体不足の循環性 | -0.5% | グローバル、アジアの製造ハブ | 短期(2年以内) |

| レガシー内燃機関資産の評価損リスク | -0.4% | 欧州、北米、日本 | 中期(2〜4年) |

| 消費者による先進運転支援システムの誤用責任 | -0.3% | 北米、欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

重要鉱物の供給ボトルネック

2024年、リチウムのスポット価格は持続的な供給不足と投機的な備蓄積み上げにより変動しました。コバルト供給におけるコンゴ民主共和国の支配的地位は、OEMを社会政治的混乱および高まるESG審査にさらしています。インドネシアおよびフィリピンでの環境的反発がニッケルプロジェクトを遅延させ、投資回収期間を延長し、資本費用を押し上げています。自動車メーカーはリスク軽減のために垂直統合に転じており、テキサス州のリチウム精製所への出資がその例として挙げられます。しかし、新規供給が発見から生産に移行するまでには通常7年かかります。これらの課題は電気自動車(EV)の即時展開を制約し、より広い自動車市場の成長を抑制しています。

半導体不足の循環性

台湾、韓国、および中国本土が自動車グレードチップのグローバル供給を支配しており、車両組立ラインへの混乱リスクをもたらしています。製造リードタイムが12〜26週に延びることで、業界のジャストインタイム生産への依存が課題に直面し、時折ライン停止が発生しています。供給能力の制約時には、ファウンドリーはより高マージンのスマートフォンおよびデータセンターセクターからの契約を優先し、割り当てプロセスで自動車メーカーを後回しにする傾向があります。これに対応して、OEMは現在8週間分の生産に相当するバッファー在庫を維持し、長期的な引き取り義務付きウェーハ契約を締結しており、運転資本需要を高めています。より多様化した製造施設が稼働するまで、自動車市場はチップ供給の変動が成長軌道に与える影響に取り組み続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車の規模と二輪車の機動性

乗用車は2024年の自動車市場規模において自動車市場収益の72.45%を生み出し、ほとんどの地域でデフォルトのモビリティとしての役割を強調しています。西側経済圏での高い飽和度が台数成長を抑制する一方、東南アジアおよびアフリカでの中産階級の購買力の上昇がセグメントを緩やかに拡大させ続けています。二輪車は、チケットサイズが低いにもかかわらず、機動性と低い維持費を重視する人口密集したアジアの主要都市のおかげでCAGR 4.24%で成長しています。

個人モビリティへの消費者の願望は根強いものの、マルチモーダル交通エコシステムがライドヘイル、マイクロモビリティ、および大量輸送のアップグレードからの競争をもたらしています。デリバリーアプリはフリートミックスを貨物オートバイへとシフトさせ、二輪車の交換サイクルを強化しています。オフハイウェイ機械は平均6年の交換タイムラインでコンポーネントサプライヤーの収益を固定化しています。重機での内燃機関の支配は、デューティサイクルのトルク需要が現在の電池エネルギー密度を超えているため継続しています。予測期間にわたり、車両タイプの多様化が自動車市場全体の回復力を維持します。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:内燃機関の支配が電動化の混乱に直面

内燃機関ユニットは2024年の自動車市場規模において収益シェア85.13%を維持しており、1世紀にわたる給油インフラの整備とコスト償却を反映しています。それでも、電気自動車は説得力のある総所有コスト経済性と高まる政策義務により、最速のCAGR 6.85%を確保しています。ハイブリッドは、充電ポイント密度が都市需要に遅れをとる日本および北米において特に移行技術として機能しています。燃料電池電気自動車は水素供給の障壁の中でニッチにとどまっていますが、大型貨物でのパイロットは長距離脱炭素化の機会を示唆しています。

相対的な成長率は、電池コスト曲線がさらに急勾配になるにつれ、2019〜2024年と2025〜2030年の期間の間でEV普及率が倍増することを示しています。このスイングはサプライヤー資本を永久磁石モーターおよびワイドバンドギャップ半導体へと転換させ、レガシーのギアボックスおよび排気システムの数量を圧迫しています。

用途別:個人用途が支配する中で公共交通が加速

個人用途車両は2024年の自動車市場において63.26%のシェアを占め、米国、ドイツ、およびオーストラリアでの個人交通への文化的親和性を反映しています。消費者のテレワークは平日の通勤を減少させましたが、週末のレジャー旅行を維持し、1台あたりの走行距離を支えています。公共交通フリートは、自治体が炭素予算目標を達成するためにバス路線を電動化するにつれ、最高のCAGR 5.11%を記録しています。

商業用途は急増する直接消費者向け物流により成長しており、食料品および薬局チェーンが温度管理バンにフリート予算を充てています。採掘ダンプトラックや農業用トラクターなどの産業用途は、回生制動が高い負荷係数を相殺するハイブリッドドライブラインを統合しています。ISO 14001の採用は企業フリートにライフサイクル排出スコアリングを調達に組み込むよう促し、倉庫業務向けのバッテリー電気フォークリフトへの需要を後押ししています。これらの多様化した用途は、自動車市場を単一セクターの低迷から守っています。

所有モデル別:サブスクリプションの勢いの中で個人所有が優位

個人所有は2024年の自動車市場において77.35%のシェアを維持しており、所有への感情的な愛着と妥協のない利便性への愛着を強調しています。郊外の世帯は食料品の買い物や学校への送迎のための実用性を優先し、ライドヘイルへの代替に対する需要を緩衝しています。サブスクリプションサービスは都市部の駐車コストとリモートワークの柔軟性により加速し、2030年にかけてCAGR 5.84%を記録しています。

フリート所有は、都市アクセスコンプライアンスおよびESG開示を満たす電気バンに小包配達および自治体が一括投資するにつれて拡大しています。共有モビリティはパンデミックによる衛生上の懸念で伸び悩みましたが、2024年には非接触決済と改善された衛生プロトコルにより回復しています。所有の多様化は従来のディーラーシップの利益プールを分散させ、OEMに下流収益を維持するための内部リース事業の構築を迫っています。これらのシフトは車両状態テレメトリーと予知保全のためのデジタルプラットフォームを必要とし、自動車市場に継続的なソフトウェア料金を組み込んでいます。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEMディーラーがリードしデジタルが牽引力を獲得

OEM系ショールームは2024年の自動車市場において68.14%のシェアを獲得し、自動車市場全体での忠誠心を確保する保証サービスおよびファイナンスブローカレッジに根ざしています。オンラインプラットフォームはデジタルネイティブが摩擦のない価格透明性と玄関先への配送を期待するにつれてCAGR 4.79%を記録しています。テスラの直接消費者向けモデルはフランチャイズ料なしのマージン拡大を実証し、レガシーOEMが10日間の配送約束を伴うファクトリーオーダーポータルをパイロット展開するよう促しています。

独立系ディーラーは中古車および信用力の低い購入者に注力しており、引受の専門知識がブランド力を上回ります。米国の多くの地域での規制上の制約は依然として販売時点でのディーラー関与を必要とし、電子商取引のストアフロントとローカルフルフィルメントセンターを統合するハイブリッドのクリック&コレクトモデルを形成しています。一方、新興市場はWhatsAppコマースとQRコード決済を活用して、都市周辺の顧客にリーチするマイクロディーラーネットワークを構築しています。販売チャネルの進化は自動車市場全体で交渉力を再分配し、一貫したオムニチャネル戦略を迫っています。

地域分析

アジア太平洋は2024年の自動車市場において53.11%のシェアを維持し、中国がEVリーダーシップを深め、インドがコンパクトカーの数量を拡大し、東南アジアが急速に都市化するにつれ、2030年にかけてCAGR 3.85%で成長しています。インドの生産連動インセンティブ制度は設備投資を強化し、大幅な雇用増加を触媒し、小型車の手頃さを広げました。日本および韓国の自動車メーカーは地域の輸出黒字を牽引していますが、国内市場の台数成長を制限する高齢化する国内人口動態に直面しています。

北米は、チップ不足が緩和した後、2024年に小型車販売が回復し、積み上がったフリート交換需要と購入価格から7,500米ドルを差し引く連邦EV税額控除に支えられました。カリフォルニア州の2035年までに100%ゼロエミッション販売を義務付ける規制がOEMのポートフォリオ再編を促し、カナダのゼロエミッション車基準は2026年までに最低20%のシェアを設定しています。米国は公共急速充電器を追加し、航続距離不安の障壁を縮小しました。欧州はエネルギー価格の変動に対処しながらも、ユーロ7規制と混雑課金リベートを通じて電動化を推進しています。

南米、中東、およびアフリカは比較的低いグローバルシェアを占めていますが、所得水準の上昇とインフラの成熟に伴い、突出した潜在力を示しています。ブラジルは2024年にフレキシブル燃料フレームワークの下で250万台の車両を生産し、メキシコはUSMCAの原産地規則を活用して北米に360万台を輸出しました[3]全国自動車製造業者協会、「ブラジル生産統計2024」、anfavea.com。湾岸協力会議諸国はカーボンニュートラル観光の誓約に支えられたEV輸入を加速させ、2025年までにアラブ首長国連邦全土にさらに多くの充電器を設置しています。アフリカはアフリカ大陸自由貿易協定とケニア、ナイジェリア、ガーナでのローカライズされた完全ノックダウン組立業務に支えられ、緩やかながら増加する組立活動を目撃しています。インフラの不足と価格感度が数量を抑制していますが、人口動態の追い風が自動車市場の長期的な重要性を確保しています。

競合環境

自動車市場は、破壊的な新規参入者が既存企業の競争優位を侵食するにつれ、中程度の集中度を示しています。Toyota、Volkswagen、およびGeneral Motorsは数量リーダーとして残っていますが、中国の競合企業BYD、Geely、およびSAICは25,000米ドル未満の小型クロスオーバーを輸出することでグローバルシェアを獲得しています。HyundaiがNVIDIAとレベル3運転スタックで提携し、Fordがテスラスーパーチャージャーへのアクセスをライセンス供与するなど、ソフトウェアアライアンスが盛んになり、独自の障壁が解消されています。

電池メーカーのCATLおよびLGエナジーソリューションはOEMとの共同立地の拠点を深め、原材料の変動をヘッジする10年間の供給契約を締結しています。

競争優位はソフトウェアのリリースペース、セル化学の選択肢、および循環経済ループへと移行しています。市場の新規参入者は無線アップデートインフラを活用して購入後の機能範囲を拡大し、車両価格を超えたライフタイム収益を生み出しています。既存企業はアジャイルな開発規範を継承しながらもグローバルな製造規模を活用するEVサブブランドを分離することで対抗しています。プライベートラベルのバッテリー交換サービスと車内電子商取引ストアがアフターセールスの収益化を広げています。最終的な効果は、財務力とデジタル能力が交差して自動車市場全体の勝者を定義するダイナミックな環境です。

自動車業界のリーダー

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

General Motors Company

Stellantis N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:BMWは、30%高速な充電と全固体電池対応のバッテリーアーキテクチャを特徴とするノイエクラッセベースのiX3のグローバルデビューを予定しました。

- 2025年6月:VinFastはベトナムに2番目の工場を開設し、年間20万台の生産能力を大幅に増加させました。この拡張は国内外市場でのコンパクト電気自動車(EV)への高まる需要に対応しています。新施設は、長期的な成長戦略を支援しながら、成長するEV市場での競争力を高める同社の能力を強化することが期待されています。

- 2024年11月:Volkswagenは次世代電気自動車(EV)プラットフォームを共同開発する戦略的パートナーシップにおいてRivianに58億米ドルを投資しました。このコラボレーションは、Volkswagenの自動車製造における専門知識とRivianの革新的なEV技術を組み合わせ、EV市場の進歩を加速させるために両社の強みを活用することを目的としています。

グローバル自動車市場レポートの範囲

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 商用車 |

| オフハイウェイ車両 |

| 内燃機関 |

| ハイブリッド車 |

| 電気自動車 |

| 個人 |

| 商業 |

| 公共交通 |

| 産業用途 |

| 個人所有 |

| フリート所有 |

| サブスクリプション型 |

| 共有モビリティ |

| OEMディーラー |

| 独立系ディーラー |

| オンラインプラットフォーム |

| 直接消費者向け |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ||

| 商用車 | ||

| オフハイウェイ車両 | ||

| 推進タイプ別 | 内燃機関 | |

| ハイブリッド車 | ||

| 電気自動車 | ||

| 用途別 | 個人 | |

| 商業 | ||

| 公共交通 | ||

| 産業用途 | ||

| 所有モデル別 | 個人所有 | |

| フリート所有 | ||

| サブスクリプション型 | ||

| 共有モビリティ | ||

| 販売チャネル別 | OEMディーラー | |

| 独立系ディーラー | ||

| オンラインプラットフォーム | ||

| 直接消費者向け | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車市場の規模はどのくらいで、期待される成長率は?

自動車市場規模は2025年に2兆7,500億米ドルに達し、CAGR 3.46%を反映して2030年までに3兆2,600億米ドルに達すると予測されています。

現在グローバルの車両販売をリードしている地域はどこですか?

アジア太平洋が2024年に53.11%のシェアで支配しており、2030年にかけて最速のCAGR 3.85%を示しています。

最も急速に拡大している所有モデルはどれですか?

サブスクリプション型アクセスは、長期的な資金調達コミットメントなしに柔軟性を求める都市部の消費者に牽引され、CAGR 5.84%で成長しています。

自動車メーカーは半導体不足にどのように対処していますか?

OEMは長期的なウェーハ契約を締結し、バッファー在庫を構築し、単一地域への依存から供給を多様化するために米国のCHIPS法のファブを支援しています。

最終更新日: