自動車用ハイパーバイザー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

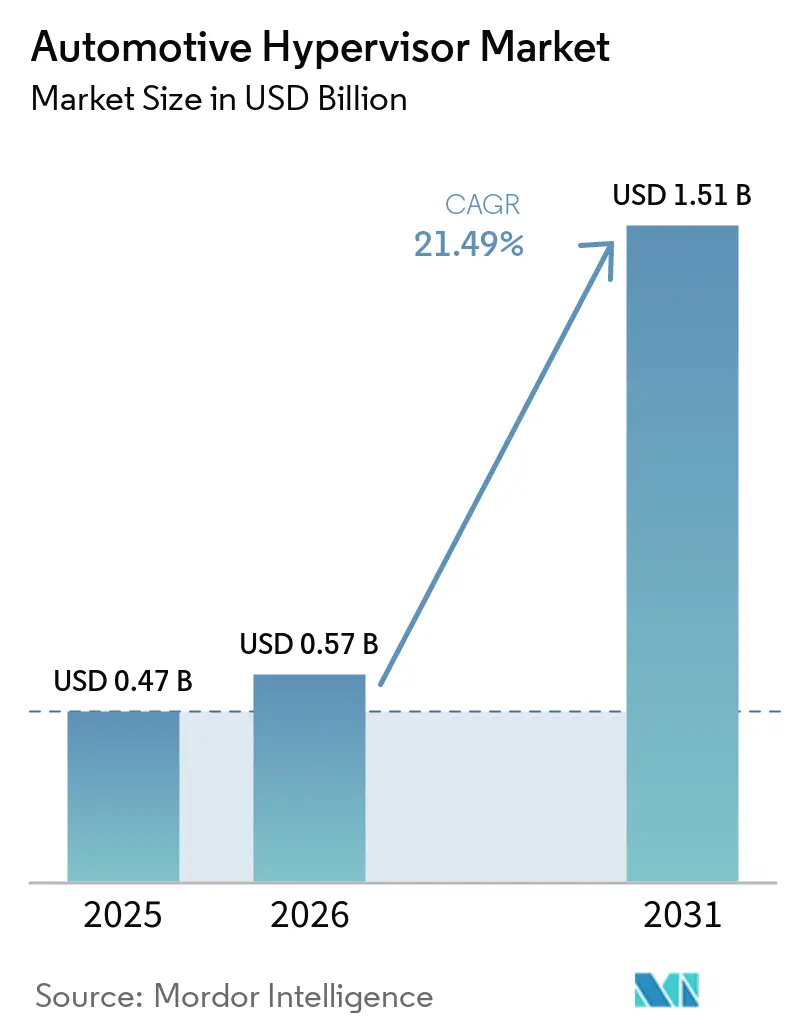

| 市場規模 (2026) | 0.57 十億米ドル |

| 市場規模 (2031) | 1.51 十億米ドル |

| 成長率 (2026 - 2031) | 21.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ハイパーバイザー市場分析

自動車用ハイパーバイザー市場規模は、2025年の4億7,000万米ドルから2026年には5億7,000万米ドルへと拡大し、2031年には15億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 21.49%で成長すると予測されています。急速な成長は、複数のECUをドメインコントローラーに統合しながら安全性が重要なワークロードとそれ以外のワークロードを厳格に分離するソフトウェア定義型車両へと自動車セクターが転換していることと密接に関連しています。必須のサイバーセキュリティ規制、混合クリティカリティワークロードの増加、および配線の複雑さを低減しようとするOEMの取り組みが需要を加速させ続けています。Qualcommがオープンシナジーの仮想化資産を買収したことで競争力学が激化し、次世代車両プラットフォームにおける半導体とソフトウェアの統合の重要性が浮き彫りになっています。一方、認定済み仮想化エンジニアの不足およびティア1サプライヤーにおける既存ECU投資の固定化は、規制圧力が広範な採用を促進する中でも、短期的な制約要因となっています。

主要レポートのポイント

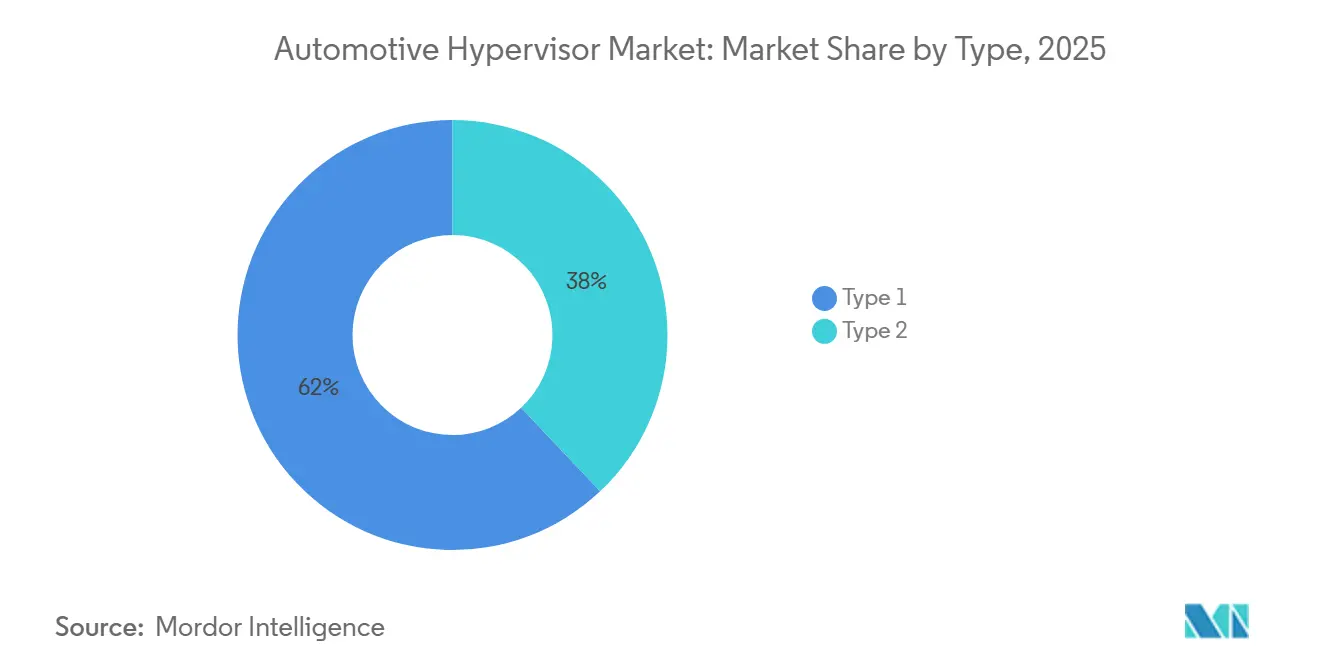

- タイプ1ベアメタルハイパーバイザーは2025年の自動車用ハイパーバイザー市場シェアの62.04%を占めました。タイプ2ホスト型ハイパーバイザーは2031年までにCAGR 16.82%で最も高い成長率を記録すると予測されています。

- 乗用車は2025年の自動車用ハイパーバイザー市場の58.28%を占め、小型商用車(LCV)は2031年までCAGR 19.41%で拡大しています。

- 半自律走行は2025年の自動車用ハイパーバイザー市場の64.07%を占め、自律走行車は2031年までCAGR 19.39%で成長すると予測されています。

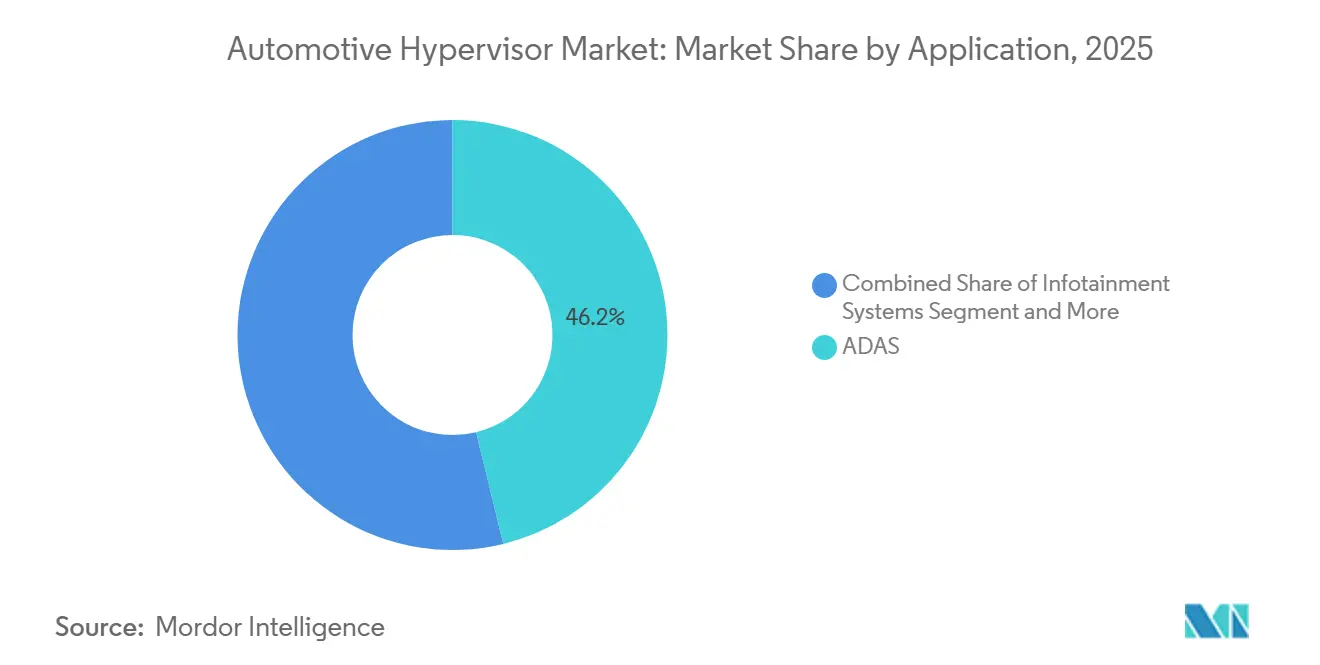

- ADASは2025年の自動車用ハイパーバイザー市場の46.17%を占め、コネクティビティおよびテレマティクスは2031年までCAGR 17.88%で拡大しています。

- OEMチャネルは2025年の需要の77.53%を占め、CAGR 13.63%で最も成長の速い流通経路であり続けています。

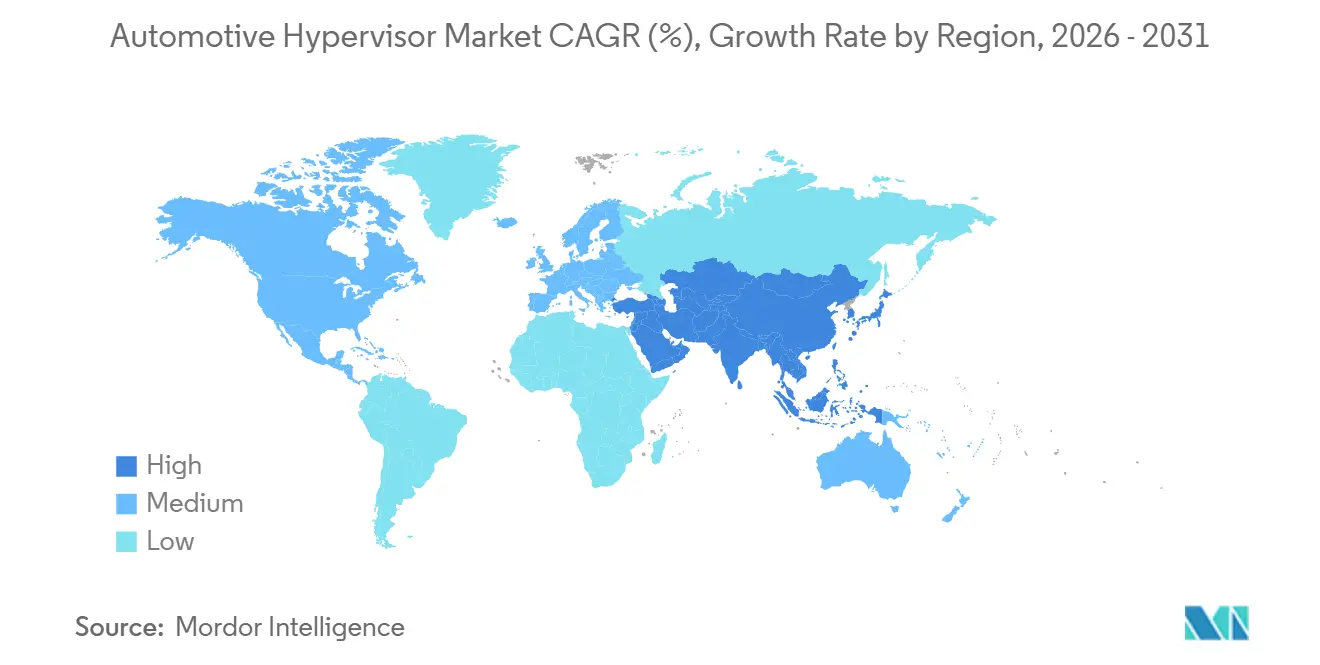

- アジア太平洋地域は2025年の自動車用ハイパーバイザー市場の37.81%のシェアを獲得し、同地域は2031年までCAGR 14.79%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用ハイパーバイザー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ドメインコントローラーアーキテクチャ | +4.2% | 世界全体;欧州およびアジア太平洋地域で最も強い | 中期(2~4年) |

| サイバーセキュリティコンプライアンス義務 | +3.8% | 欧州、日本、韓国;世界的に拡大中 | 短期(2年以内) |

| SoC機能統合 | +3.5% | 世界全体;プレミアムOEMが先行 | 中期(2~4年) |

| サービスとしての車両モデル | +3.1% | 北米、欧州 | 長期(4年以上) |

| ゾーナルアーキテクチャの採用 | +3.0% | 世界全体;アジア太平洋地域の製造拠点 | 中期(2~4年) |

| ソフトウェア定義型車両 | +2.1% | 世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ドメインコントローラーE/Eアーキテクチャの普及

分散型ECUアーキテクチャから集中型ドメインコントローラーへの自動車産業の移行は、車両の電気・電子(E/E)システムを根本的に再構築しており、ハイパーバイザーは100以上の個別ECUを10台未満の高性能コンピューティングユニットに統合するための重要なイネーブラーとなっています。このアーキテクチャの転換により、車両重量が約15~20キログラム削減され、ワイヤーハーネスの複雑さが最大40%削減され、電気自動車の航続距離と製造コストに直接影響を与えています[1]クリス・アトキンソン、"マルチソース自動車ソフトウェアスタック、" SBD Automotive、sbdautomotive.com。。この統合は自動車用ハイパーバイザー市場においても大きな機会を生み出しており、各ドメインコントローラーはASIL-D安全機能と非安全アプリケーションにわたる混合クリティカリティワークロードを管理するための高度な仮想化ソフトウェアを必要としています。OEMは、テスラ、BMW、フォルクスワーゲンがソフトウェア定義型車両への移行を主導する中、進化するソフトウェア要求に対して車両プラットフォームを将来対応可能にするためにハイパーバイザーベースのアーキテクチャを採用しています。

必須サイバーセキュリティコンプライアンス(ISO/SAE 21434、UNECE R155/R156)

自動車用サイバーセキュリティに関する規制義務が、自動車用ハイパーバイザー市場におけるコンプライアンス主導の成長を促進しています。UNECE R155は、2024年7月以降、EU加盟国、日本、韓国における車両型式認可の前提条件として、サイバーセキュリティ管理システム(CSMS)認証を義務付けています[2]"UNECE自動車サイバーセキュリティコンプライアンス要件、" ULソリューションズ、www.ul.com。。組織レベルのサイバーセキュリティプロセスおよび定期的な脅威分析とリスク評価(TARA)活動を重視するこの規制は、安全性が重要なドメインとコネクティビティドメイン間でハードウェアによる分離を提供するハイパーバイザーベースのアーキテクチャをOEMが採用するよう促しています。ISO/SAE 21434のコンプライアンス要件は、共有ハードウェアリソース上で動作する異なるASIL評価アプリケーション間の干渉からの自由をハイパーバイザーが実証しなければならない混合クリティカリティシステムにおいて特に厳格です。

インフォテインメント、ADAS、パワートレインの単一SoCへの統合

従来は分離されていた車両ドメインを統合されたシステムオンチップ(SoC)プラットフォームに集約することが、自動車用ハイパーバイザー市場の成長を加速させています。OEMは、重要なアプリケーションと非重要なアプリケーション間の機能的分離を維持しながら、半導体調達における規模の経済を活用しようとしています。NXPのS32 CoreRideプラットフォームやRenesas R-Car S4などのサプライヤーからの先進SoCは、自動車専用ペリフェラルと高性能CPU/GPUクラスターを統合し、ハイパーバイザーがリアルタイムパワートレイン制御からAI加速ADASプロセッシングまでの異種ワークロードを管理できるようにしています[3]"Green Hills SoftwareがNXPのオープンS32 CoreRideプラットフォーム向けに業界で最も包括的な生産重視のソフトウェア定義型車両(SDV)ソリューションを提供、" Green Hills Software、www.ghs.com。。

ソフトウェア定義型車両(SDV)に向けたOEMの推進

ソフトウェア定義型車両への自動車産業のシフトは、自動車用ハイパーバイザー市場を変革し、ハイパーバイザーの役割を基本的な仮想化プラットフォームから包括的なソフトウェアライフサイクル管理システムへと拡大しています。テスラ、BMW、メルセデス・ベンツなどのOEMは、柔軟で更新可能な仮想化アーキテクチャを必要とする社内ソフトウェア能力を開発しています。SDVアーキテクチャは、他のドメインに影響を与えることなく個々の仮想マシンへの無線(OTA)アップデートをサポートできるハイパーバイザーを必要とし、セキュアブート、測定アテステーション、ロールバック保護メカニズムに関する新たな技術要件を生み出しています。継続的なソフトウェアデリバリーモデルへのシフトは、OEMが分散型車両コンピューティングリソース全体にマイクロサービスベースのアプリケーションを展開できるようにするコンテナオーケストレーション機能を備えたハイパーバイザーへの需要を促進しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーECUのロックイン | -2.8% | 世界全体;固定化されたサプライチェーン | 短期(2年以内) |

| ASIL-D認証コスト | -1.9% | 世界全体;コスト重視のセグメントで最も深刻 | 中期(2~4年) |

| パフォーマンスとレイテンシの問題 | -1.2% | 世界全体;安全性が重要なドメイン | 短期(2年以内) |

| 仮想化スキルの不足 | -1.1% | 世界全体;新興市場が最も影響を受ける | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア1サプライヤーにおけるレガシーECU投資のロックイン

レガシーECUアーキテクチャへの自動車産業の多大な投資は、自動車用ハイパーバイザー市場の成長にとって依然として大きな課題であり、ティア1サプライヤーは分散型制御システム向けに最適化された既存のツールチェーン、製造設備、エンジニアリング専門知識において数十億ドルの評価損を被る可能性に直面しています。多くの既存サプライヤーは、ハイパーバイザー環境内で動作するために大規模な再エンジニアリングを必要とする独自のAUTOSARクラシック実装と安全認証済みソフトウェアスタックを開発しており、急速な移行に対する財務的な阻害要因を生み出しています。この課題は、長い自動車開発サイクルによってさらに複雑化しています。2022年から2023年に凍結されたECU設計は、2028年から2030年まで量産車両への搭載が続き、予測期間中のハイパーバイザーソリューションの対象市場を制限します。

ASIL-Dコンプライアンスのためのハイパーバイザー認証コスト

ASIL-D機能安全認証を取得するために必要な多大な財務的・時間的投資は、特に中小OEMおよびコスト重視の車両プログラムにおいて、自動車用ハイパーバイザー市場の主要な制約要因であり続けています。ハイパーバイザープラットフォームのISO 26262 ASIL-D認証取得には、通常18~36ヶ月の開発工数と、安全分析、検証活動、認定審査員による独立評価を含む500万~1,500万米ドルのコストが必要です。認証プロセスは、安全エンジニアが同一ハードウェアリソースを共有するASIL-Dアプリケーションと非安全機能間の干渉からの自由を実証しなければならない混合クリティカリティワークロードをサポートするハイパーバイザーにとってより複雑になります。ISO/SAE 21434およびUNECE R155の下で必要とされる追加のサイバーセキュリティ認証は、ハイパーバイザーベンダーが実装アプローチにおいてしばしば相反する安全要件とセキュリティ要件に対して別々の認証証拠を維持しなければならないため、コスト負担を増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ベアメタルの優位性がプラットフォーム統合を推進

タイプ1ベアメタルハイパーバイザーは2025年に62.04%の市場シェアを保持しており、安全性が重要な自動車アプリケーションに不可欠な優れたパフォーマンスと直接ハードウェアアクセス能力を反映しています。これらのハイパーバイザーは、基盤となるオペレーティングシステムなしに車両ハードウェア上で直接動作し、ADASおよびパワートレイン制御システムに不可欠な決定論的リアルタイムパフォーマンスと最小限のレイテンシオーバーヘッドを提供します。タイプ2ホスト型ハイパーバイザーは、より小さな市場シェアにもかかわらず、開発環境における柔軟性と既存のLinuxベースのインフォテインメントプラットフォームとの統合の容易さに牽引され、2031年までCAGR 16.82%で急速な成長を遂げています。

ベアメタルアーキテクチャのパフォーマンス上の優位性は、ASIL-D安全機能が共有ハードウェアリソース上で非安全アプリケーションと共存しなければならない混合クリティカリティシナリオにおいて特に顕著になります。Green HillsのINTEGRITY MultivisorやWind RiverのHelix仮想化プラットフォームなどのタイプ1ハイパーバイザーは、機能安全コンプライアンスに必要な厳格な時間的・空間的パーティショニングを可能にするハードウェア支援仮想化機能を提供します。しかし、タイプ2ソリューションは、簡略化された展開モデルがパフォーマンス上の考慮事項を上回るソフトウェア開発、テスト、非安全インフォテインメントアプリケーションなどの特定のユースケースで支持を得ています。市場の進化は、タイプ1ハイパーバイザーが量産車両展開を支配し、タイプ2ソリューションが開発ツールおよびアフターマーケットセグメントを獲得するという二極化した将来を示唆しています。

車両タイプ別:乗用車がリードし自律走行プラットフォームが加速

乗用車は2025年の自動車用ハイパーバイザー展開の58.28%を占めており、セグメントの大量生産とドメイン統合から恩恵を受ける先進インフォテインメントおよびADAS機能の統合増加によって牽引されています。乗用車セグメントの優位性は、ソフトウェア定義型機能と無線アップデートを通じてコンシューマー向け車両を差別化することへのOEMの注力を反映しており、堅牢な仮想化プラットフォームを必要としています。小型商用車(LCV)および中・大型商用車(HCV)は残りの市場シェアを合計で占めており、商用セグメントはハイパーバイザー対応のフリート管理およびテレマティクスアプリケーションへの関心が高まっています。

LCV(小型商用車)セグメントは、フリート業務の急速なデジタル化とコネクテッドなソフトウェア駆動型アーキテクチャの採用により、自動車用ハイパーバイザー市場で最も成長の速いカテゴリーです。物流およびラストマイル配送フリートにおけるリアルタイムテレマティクス、運転支援、無線アップデートへの需要の高まりが、LCVプラットフォーム全体でのハイパーバイザーの統合を加速させています。自動車メーカーは、ハードウェアコストを削減しシステム効率を向上させるために、インフォテインメント、ADAS、パワートレインなど複数の制御ドメインを仮想化ECUに統合しています。さらに、サイバーセキュリティ規制へのコンプライアンスと電動化LCVへのシフトは、安全でスケーラブルな仮想化フレームワークを必要としています。その結果、LCVセグメントは予測期間中に自動車用ハイパーバイザーの最も高い展開ポテンシャルを提供しています。

運用モード別:半自律走行の優位性が完全自律走行へシフト

半自律走行車は現在、2025年に64.07%の市場シェアで優位を占めており、安全性が重要な知覚アルゴリズムと非安全インフォテインメント機能間のハイパーバイザーベースの分離を必要とするレベル2 ADASシステムの広範な展開を反映しています。このセグメントの市場リーダーシップは、主要市場における自動緊急ブレーキおよび車線維持支援の規制義務から生まれており、ハイパーバイザー対応ドメインコントローラーアーキテクチャの大量採用を促進しています。半自律走行セグメントは、OEMの展開リスクを低減する確立されたサプライチェーンと実証済みの安全認証プロセスから恩恵を受けています。

自律走行車は、複数のAIアクセラレーター、センサーフュージョンプロセッサー、安全監視システムにわたるハイパーバイザーベースのリソース管理を必要とするレベル3以上のシステムの計算複雑性に牽引され、2031年までCAGR 19.39%で急速な成長を遂げています。自律走行セグメントの拡大は、ドイツがレベル4運用を合法化し、日本が2027年までに全国規模のレベル4展開を目標とする主要市場で生まれつつある規制の明確化によって支えられています。

アプリケーション別:ADASのリーダーシップとコネクティビティの急増

先進運転支援システム(ADAS)アプリケーションは2025年に46.17%の市場シェアで優位を占めており、現代の安全システムに必要な複雑なセンサーフュージョン、知覚、意思決定アルゴリズムを管理するハイパーバイザーの重要な役割を反映しています。ADASアプリケーションは、ISO 26262 ASIL-Dコンプライアンスが安全性が重要な機能と他の車両システム間の厳格な分離を必要とする厳しい機能安全要件を通じてハイパーバイザーの採用を促進しています。主要自動車市場全体での自動緊急ブレーキおよびブラインドスポット監視の規制義務がセグメントのリーダーシップポジションを強化しています。

コネクティビティおよびテレマティクスは、5G V2X通信システムの普及とセキュアで更新可能なコネクティビティスタックを必要とするサービスとしての車両ビジネスモデルに牽引され、2031年までCAGR 17.88%で最も成長の速いアプリケーションとして台頭するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

需要タイプ別:OEM統合が市場戦略を支配

OEM(相手先ブランド製造業者)チャネルは2025年の自動車用ハイパーバイザー需要の77.53%を占めており、車両プラットフォームアーキテクチャにおける仮想化決定の戦略的重要性と、安全性が重要な自動車システムへのハイパーバイザー技術統合の複雑さを反映しています。OEMセグメントの優位性は、ドメイン統合と仮想化戦略に関するプラットフォームレベルの決定が車両開発の初期段階で行われなければならないソフトウェア定義型車両アーキテクチャを可能にするハイパーバイザーの基本的な役割から生まれています。OEMの採用は、ソフトウェア能力を通じて車両を差別化し、ECU統合によってハードウェアコストを削減する競争圧力によって促進されています。

OEMセグメントは2031年までCAGR 13.63%で最も高い成長率を維持しており、オプションの追加機能ではなく標準的な自動車アーキテクチャとしてのハイパーバイザー技術のプラットフォームレベルの統合が継続していることを示しています。交換市場の機会は、ハイパーバイザーが車両ハードウェアおよび安全システムと深く統合されているため限定的ですが、商用車フリート管理および後付けコネクティビティソリューションにおけるアフターマーケットアプリケーションが台頭しています。

地域分析

アジア太平洋地域は2025年に37.81%のシェアでリードし、中国のOEMがシリコンの国産化とソフトウェア定義型アーキテクチャの採用を競う中、CAGR 14.79%で拡大しています。2025年モデルイヤーに中国で製造される車両の約3分の1がドメインコントローラーを搭載し、それぞれが少なくとも1つのハイパーバイザーインスタンスを組み込んでいます。国内チップメーカーは現在、初期のRISC-V自動車用SoCを出荷しており、中国のセキュリティアルゴリズムに合わせた国産仮想化スタックの開発を促しています。

北米は、38州にわたる広範な自律走行テストと、セキュアなロギングを必要とする新興のNHTSAデータ共有義務(これはハイパーバイザーの固有のユースケースです)に支えられ、これに続いています。中国製テレマティクスコンポーネントの使用を制限する米国のサプライチェーンリスク低減政策は、OEMを国内および同盟国のソフトウェアベンダーへと向かわせています。

欧州は厳格な機能安全のリファレンス市場であり続けています。UNECE R156の更新プロセスは3年ごとの再認証サイクルを要求し、コンプライアンス監視を提供するハイパーバイザーサプライヤーに継続的な収益をもたらしています。ドイツの2024年レベル4条例とフランスの2025年ブラックボックス規則は、クラッシュプルーフのデータ分離を保証するソリューションに独自の機会を生み出しています。

競争環境

この分野は中程度に分散したままです:上位5社のプロバイダーが2025年の世界収益のほぼ半分を獲得しました。Green Hills Software、BlackBerry QNX、Wind Riverは数十年にわたるRTOSの実績と既存のASIL-D認証を活かしています。半導体企業、特にNXPとReneasは、シリコンのアタッチレートを確保するために軽量ハイパーバイザーを組み込み、ContinentalとElektrobitはソフトウェアライセンスマージンを確保するために垂直統合を進めています。

Qualcommの2024年のオープンシナジー買収は、RF、AI、グラフィックスIPをバンドルするSoC組み込み仮想化へと重心を移しました。この取引は競合他社に深いパートナーシップを迫り、Wind RiverとElektrobitはドメインコントローラーの統合時間を6ヶ月短縮する共同開発ミドルウェアスタックで対応しました。スタートアップ企業はゾーナルコンピュートオーケストレーションとOTAセキュリティアテステーションにニッチを切り開いていますが、高い認証障壁と人材不足がスケールの見通しを抑制しています。

GENIVIの自動車仮想プラットフォーム仕様はI/O仮想化の標準化を目指しており、基本的なハイパーバイザー機能のコモディティ化につながる可能性があります。そのためサプライヤーは、OEMの継続的デリバリーワークフローに直接対応する決定論的VM間通信、AIアクセラレーターパーティショニング、統合DevSecOpsパイプラインなどの高度な機能によって差別化を図っています。

自動車用ハイパーバイザー産業のリーダー企業

BlackBerry QNX

Green Hills Software

Wind River

Continental AG

Elektrobit

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:Qualcommはオープンシナジーの自動車仮想化資産の買収を完了し、同社のEB corbosハイパーバイザー技術とエンジニアリングチームを統合して、Qualcommのソフトウェア定義型車両プラットフォーム能力を強化し、次世代自動車SoC向けのハイパーバイザー開発を加速させました。

- 2024年4月:Green Hills SoftwareはNXPのS32 CoreRideプラットフォーム向けの包括的な生産重視のSDVソリューションを発表し、異種マルチコアプロセッサ全体での混合クリティカリティ統合を可能にするASIL-D認証済みINTEGRITY RTOSとMultivisor仮想化機能および統合開発ツールを提供しました。

世界の自動車用ハイパーバイザー市場レポートの範囲

| タイプ1(ベアメタルハイパーバイザー) |

| タイプ2(ホスト型ハイパーバイザー) |

| 乗用車 |

| 小型商用車(LCV) |

| 中・大型商用車(HCV) |

| 自律走行車 |

| 半自律走行車 |

| 先進運転支援システム(ADAS) |

| インフォテインメントシステム |

| コネクティビティおよびテレマティクス |

| パワートレインおよびエンジン制御システム |

| その他 |

| OEM |

| 交換 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | タイプ1(ベアメタルハイパーバイザー) | |

| タイプ2(ホスト型ハイパーバイザー) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中・大型商用車(HCV) | ||

| 運用モード別 | 自律走行車 | |

| 半自律走行車 | ||

| アプリケーション別 | 先進運転支援システム(ADAS) | |

| インフォテインメントシステム | ||

| コネクティビティおよびテレマティクス | ||

| パワートレインおよびエンジン制御システム | ||

| その他 | ||

| 需要タイプ別 | OEM | |

| 交換 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用ハイパーバイザー市場の現在の価値はいくらですか?

市場は2025年に4億7,000万米ドルと評価されています。

どのハイパーバイザータイプが車両生産を支配していますか?

タイプ1ベアメタルプラットフォームは、ASIL-Dワークロードに対して決定論的パフォーマンスを提供するため、2025年に62.04%のシェアでリードしています。

なぜハイパーバイザーは自律走行車にとって重要なのですか?

レベル3以上のシステムは、ハイパーバイザーのみが提供できる厳格なワークロード分離とフェールオペレーショナル冗長性を必要とし、自律走行セグメントでCAGR 19.41%を牽引しています。

どの地域が最も速く拡大していますか?

アジア太平洋地域は、中国のEVブームと半導体国産化の推進に後押しされ、CAGR 14.79%で成長しています。

サイバーセキュリティ規制は採用にどのような影響を与えていますか?

UNECE R155/R156およびISO/SAE 21434は実証可能な脅威分離を要求しており、ハイパーバイザーアーキテクチャを主要市場全体でコンプライアンスへの実践的な経路としています。

最終更新日: