自動車シャシー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

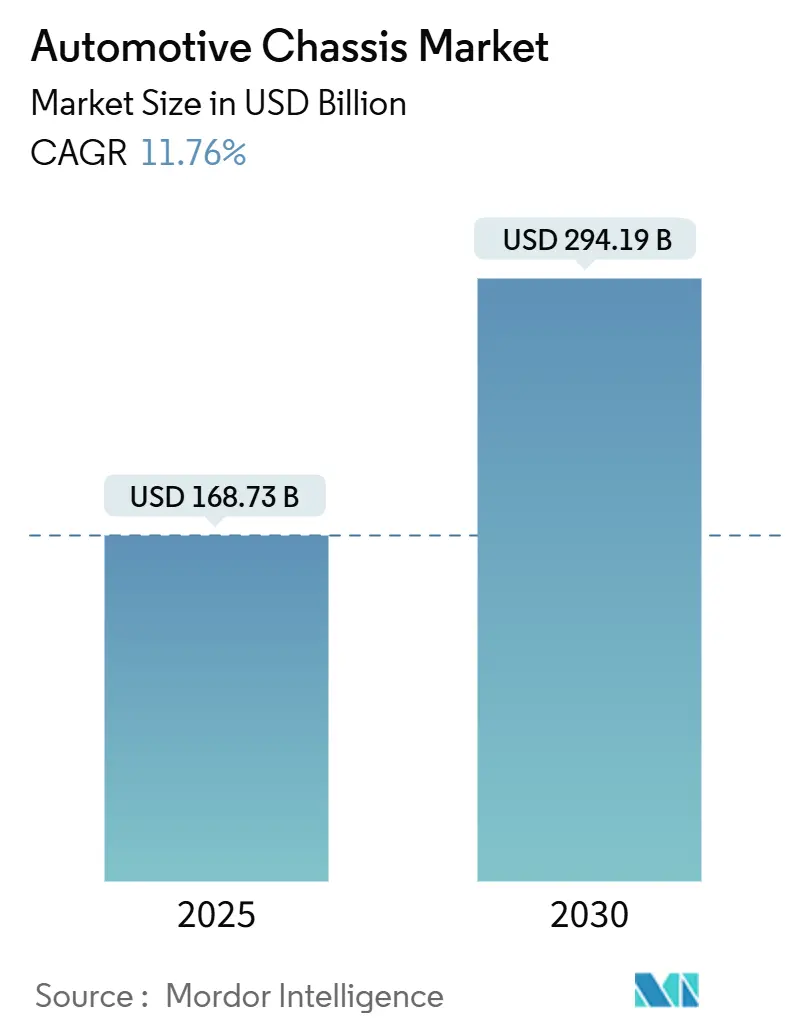

| 市場規模 (2025) | 168.73 十億米ドル |

| 市場規模 (2030) | 294.19 十億米ドル |

| 成長率 (2025 - 2030) | 11.76% CAGR |

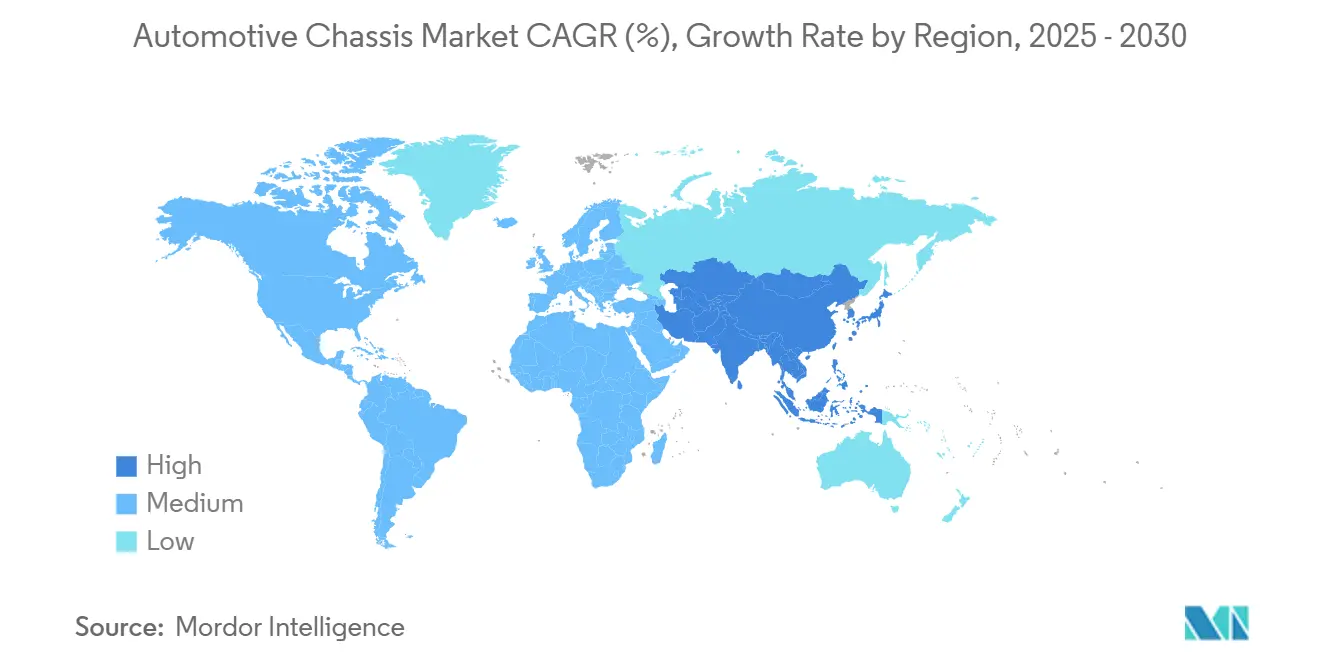

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

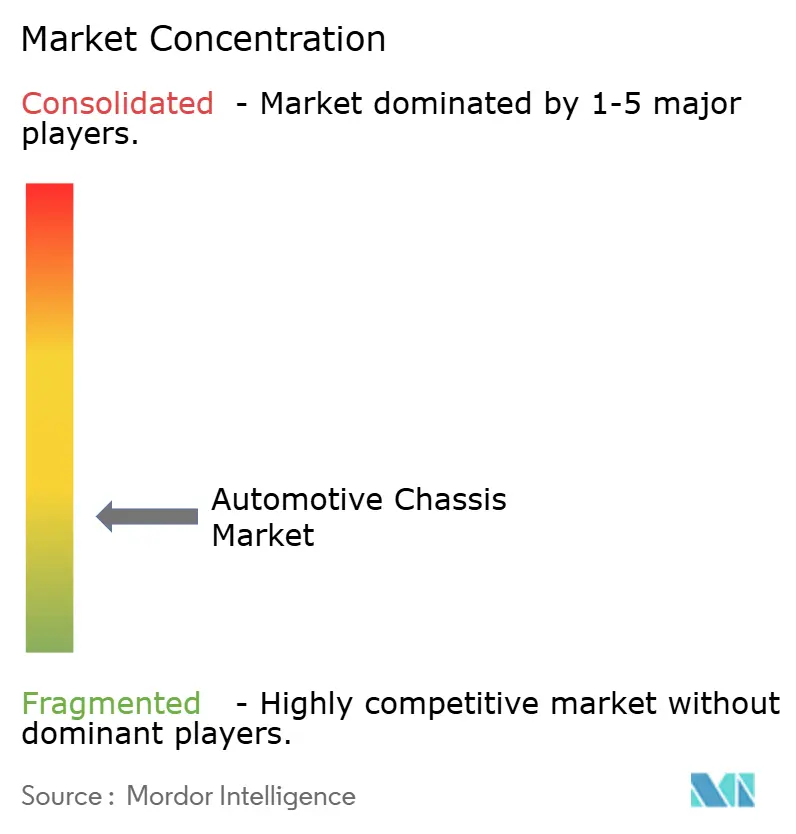

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車シャシー市場分析

自動車シャシー市場は2025年に1,687億3,000万米ドルに達し、2030年までに2,941億9,000万米ドルに拡大すると予測されており、11.76%のCAGRで成長します。この持続的な拡大は、三つの収束するトレンドを反映しています。すなわち、バッテリー電気自動車の普及を加速させる規制上のゼロエミッション目標、先進材料を優遇する軽量化の要請、そして統合型スケートボードプラットフォームを評価する安全基準です。大手自動車メーカーは、溶接サブアセンブリを置き換える一体型鋳造に大規模な資本を投入しており、サプライヤーは荷重支持部材を兼ねるコバルトフリーバッテリーパックの確保に競争しています。自律走行ポッドのコンセプトや沿岸地域の腐食課題は設計の幅を広げ、アフターマーケットのアップグレード機会を創出しています。

主要レポートのポイント

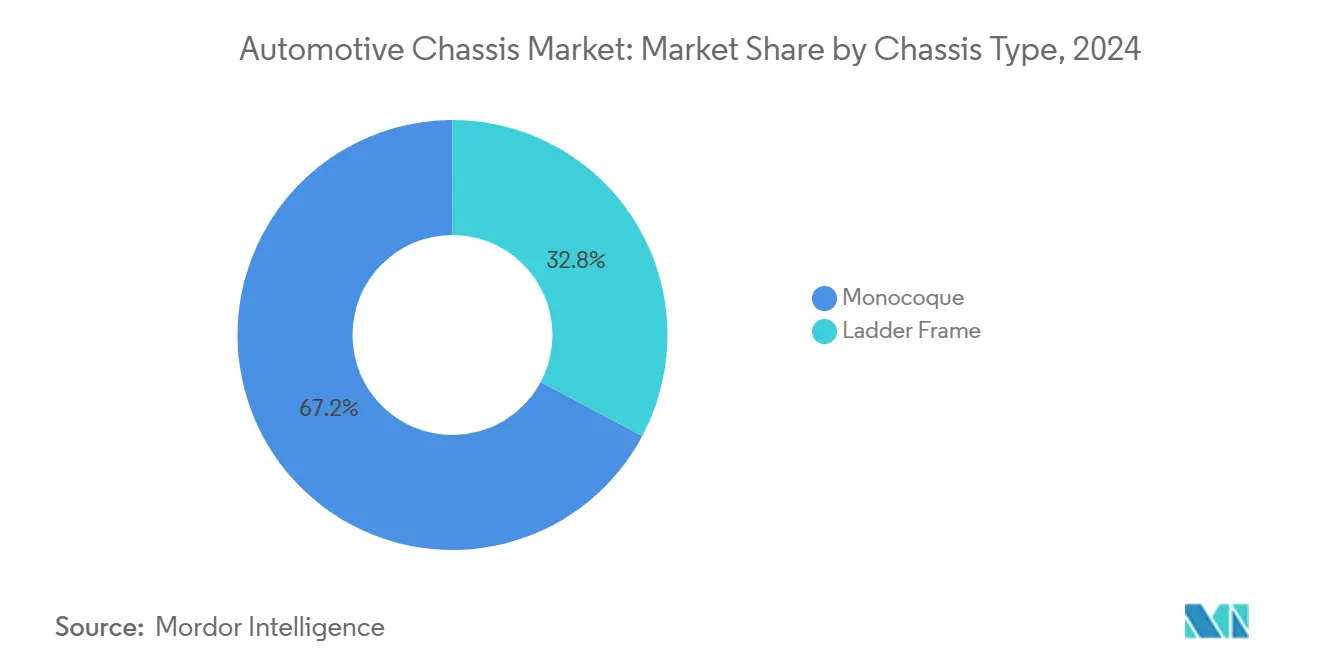

- シャシータイプ別では、モノコック設計が2024年の自動車シャシー市場において67.22%のシェアを占め、一方でラダーフレームプラットフォームは予測期間中に最高の13.23%のCAGRを記録する見込みです。

- 材料タイプ別では、スチールが2024年に65.28%のシェアで自動車シャシー市場を支配し、カーボンファイバー複合材料は2030年まで最も高い16.62%のCAGRを記録すると予測されています。

- 車両タイプ別では、乗用車が2024年の自動車シャシー市場において60.71%のシェアを保有し、2030年まで11.92%のCAGRで拡大すると予測されています。

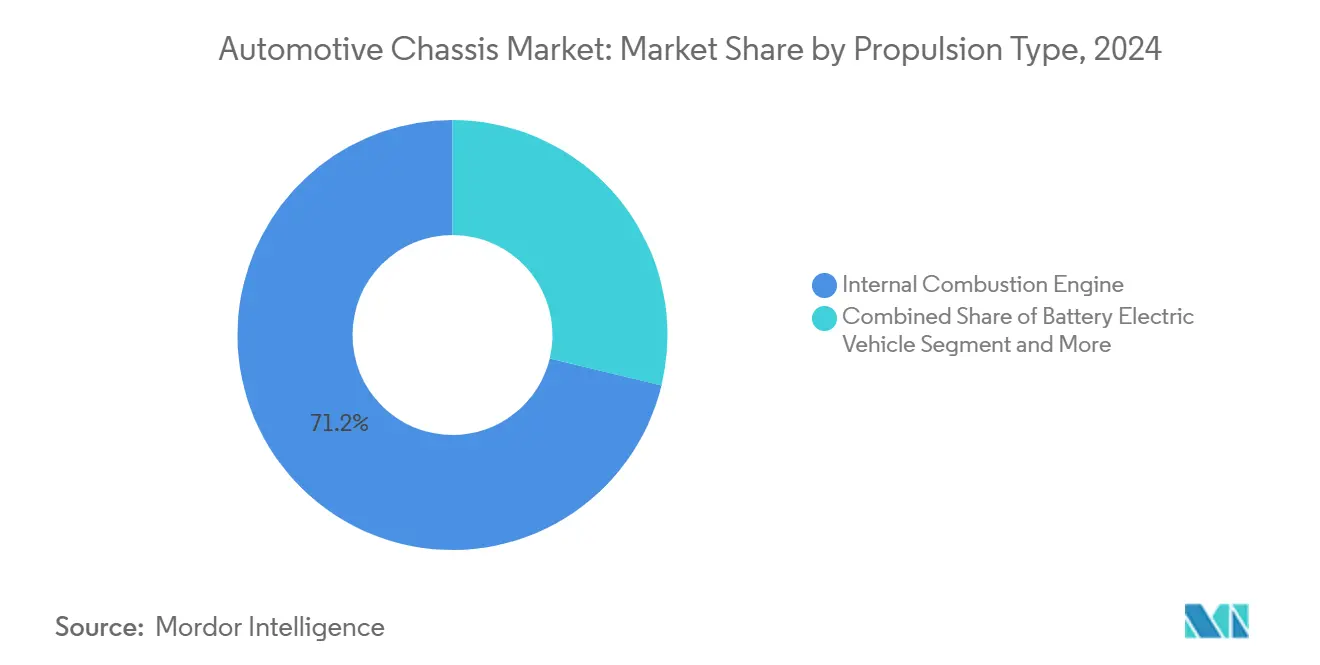

- 推進タイプ別では、内燃機関が2024年の自動車シャシー市場において71.23%のシェアを維持し、バッテリー電気自動車は2030年まで最速の18.27%のCAGRが予測されています。

- 販売チャネル別では、OEM納入が2024年の自動車シャシー市場において84.41%のシェアを占め、アフターマーケットセグメントは2030年まで11.97%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋地域が2024年に48.37%の自動車シャシー市場シェアでトップとなり、予測期間中に最速の11.82%のCAGRを記録すると予測されています。

世界の自動車シャシー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及によるプラットフォーム/スケートボードシャシーの需要拡大 | +3.2% | アジア太平洋地域が中核;北米・欧州への波及 | 短期(2年以内) |

| 燃費・航続距離目標に向けた軽量化 | +2.8% | 世界全体;欧州・中国・カリフォルニアで早期に効果 | 中期(2〜4年) |

| メガキャスティングと構造用パックによる新たな価値創出 | +2.1% | 中国、ドイツ、米国 | 中期(2〜4年) |

| 衝突安全基準の強化による材料複雑性の向上 | +1.9% | 北米および欧州 | 長期(4年以上) |

| 沿岸部の腐食対策需要によるコーティングフレームの需要増加 | +0.9% | アジア太平洋地域および湾岸諸国 | 中期(2〜4年) |

| 自律走行ポッドに必要なフラットフロアシャシー | +0.7% | 世界の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV生産の急増によるスケートボード/プラットフォームシャシーの需要拡大

統合型スケートボードフレームは現在、バッテリー、モーター、ステアリング、テレマティクスを自己完結型モジュールにまとめ、車両開発期間を18ヶ月短縮できます。U POWER Techのモジュラー型UP VANシャシーは最近、欧州のWVTA認証を取得し、中国のティア1サプライヤーにEUフリートへの直接アクセスを提供しています[1]「UP VANがWVTA認証を取得」、U POWER Tech、upowertech.com。CATLのセル・トゥ・シャシー「ベッドロック」コンセプトは従来のエンクロージャーを廃止し、スチール製アンダーボディトレイよりも高い衝突エネルギー吸収性能を主張しています。スケートボードへの移行は、ボディ・イン・ホワイトからバッテリーパックメーカーへとマージンを再配分し、既存サプライヤーに熱管理、シーリング、ソフトウェア領域へのピボットを迫っています。

メガキャスティングと構造用バッテリーパックによる新たな価値創出

テスラの先駆的なギガキャスティング工法は車両製造を変革し、車体構造を合理化しました。多数の個別部品をわずか2つの大型アルミニウム鋳造品に置き換えることで、テスラは生産を加速しコストを削減しました。このイノベーションは自動車業界全体での広範な採用につながっています。

BYD、テスラ、NIOを含む中国の自動車メーカーは統合型シャシー技術の最前線に立ち、中国を電気自動車(EV)生産のリーダーとして位置づけています。彼らのリーダーシップにより、中国はこの先進アーキテクチャの採用において欧州を上回るペースで進んでいます。

衝突安全基準の強化による材料複雑性の向上

IIHSの歩行者保護アップデートおよびNHTSAの進化するFMVSSシリーズは、ボロン鋼ピラーとアルミニウムクラッシュボックスを組み合わせたマルチマテリアルコックピットケージを推進しています[2]「歩行者保護テストの更新」、IIHS、iihs.org。新しい規制では2020年のベースラインと比較して25〜35%の追加前面エネルギー吸収が求められ、OEMはバッテリー侵入に耐えるテーラーウェルドブランクおよび4層ラミネートフロアパンへの移行を迫られています[3]「FMVSS規制ドケット」、NHTSA、nhtsa.gov。Pierce Manufacturingなどの専門メーカーは、腐食環境で運用される緊急車両向けシャシーに軍用グレードのカソフォレーシスEコートを適用しています。レーザーアシストリベット締め、異種材料接着剤、摩擦攪拌溶接などのハイブリッド接合プロセスは、ティア1サプライヤーにとって必須のスキルセットとなり、新規参入者に対する高い参入障壁を形成しています。

沿岸地域の腐食対策需要によるコーティングフレームの需要増加

沿岸部や高湿度地域では、塩分を含む空気が車両フレームの腐食を加速させます。メーカーは現在、寿命を延ばし保証クレームを削減するために高度な保護コーティングを使用しています。Schmitz Cargobullはロール成形後にセミトレーラーフレームを溶融亜鉛めっき処理し、長期的な錆貫通保証を提供しています。MOOGとHÖRMANN Automotiveは、湾岸諸国などの過酷な環境向けにカソード浸漬プライマーと粉体トップコートで耐久性を高めています。

アフターマーケット向けにIGLが提供する4×4愛好家向けAegisキットは、軽微な表面損傷を封止する自己修復ポリマーを採用し、迅速な保護と低メンテナンスを実現しています。プレミアムコーティングは初期コストを引き上げますが、腐食性の高い気候での修理費用を削減し、ライフサイクル価値と地域別カスタマイズの重要性を強調しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複合材料/マルチマテリアル生産のための高い設備投資 | -2.1% | 世界全体;中小サプライヤーが不利 | 中期(2〜4年) |

| 原材料価格の変動(スチール、アルミニウム、CFRP) | -1.8% | 世界全体;輸入依存地域が最も影響を受ける | 短期(2年以内) |

| EVの重量によるGVWRへの圧力とフリート経済性への影響 | -1.2% | 北米および欧州の商用フリート | 中期(2〜4年) |

| 先進接合技術における熟練労働者不足 | -0.9% | 北米が中核;欧州への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(スチール、アルミニウム、CFRP)

スチールおよびアルミニウム市場における大幅な価格変動の中、自動車業界は調達戦略を再構築しています。これらの変動は四半期ごとの調達計画を混乱させ、コスト予測を複雑にしています。これに対応して、メーカーは金融ヘッジツールへの依存を高めています。特に、自動車鍛造サプライヤーの間で先物契約への需要が急増しており、商品価格ショックに対する感度の高まりを示しています。

先進接合・接着における熟練労働者不足

先進車両生産は、特に専門的な溶接・接着の役割において労働力不足に直面しています。これに対応して、OEMは積極的に自動化へと転換しています。この動きは生産水準の維持に役立つ一方で、設備投資を増大させ、特にサイバーセキュリティとシステム統合という新たな課題をもたらしています。この移行は、技術投資と並行した人材育成の重要性の高まりを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シャシータイプ別:モノコックの優位性が統合を推進

モノコックフレームは2024年の収益の67.22%を占め、バッテリートレイとクランプルゾーンを統合する一体型ボディに対するOEMの選好を反映しています。この優位性は、当年の自動車シャシー市場シェアにおける最大のシェアに相当します。ラダーフレームはニッチではあるものの、電動ピックアップトラックとオフロードSUVが普及するにつれて最速の13.23%のCAGRを記録すると予測されています。修理のしやすさとモジュラー式カーゴベッドが効率上のペナルティを上回るにつれて、ラダープラットフォームに関連する自動車シャシー市場規模は急速に拡大するでしょう。

モノコックの統合は部品点数を削減し、シーリングを簡素化し、IIHSの新しいスモールオーバーラップ衝突テストの通過を支援しますが、衝突修理を複雑にします。ラダーフレームはボディ交換の容易さを維持し、INEOS Automotiveのグレナディア・クォーターマスターのようなフリートアップフィッターに訴求します。同車はボックス変換用に1.5メートルのリアフレームレールを露出させています。将来の複合材料ラダーバリアントは、ガラス繊維レールとアルミニウムクロスメンバーを組み合わせてクラス3トラックで80kgを削減し、モジュール性を維持しながらモノコックとの重量差を縮小する可能性があります。

材料タイプ別:スチールの底堅さとカーボンファイバーのイノベーション

スチールは2024年のシャシー収益の65.28%を供給し、手頃な高強度配合により、セグメントの最大の自動車シャシー市場シェアを確固たるものにしました。アルミニウムはほとんどのプレミアムEVプラットフォームを占め、カーボンファイバー複合材料はコスト曲線が下降するにつれて16.62%のCAGRで拡大しています。カーボンファイバーに起因する自動車シャシー市場規模は依然として小規模ですが、サーキット公認スーパーカーとトップクラスのSUVが織物製タブを採用するにつれて増加しています。

マグネシウムはX要因として残っています。半固体ホイールとサブフレームは二桁のキログラムを削減しますが、電食の課題がOEMの採用を制限しています。材料ロードマップは、異種金属ナックル、繊維強化バッテリーエンクロージャー、衝撃荷重を分散させるオーバーモールドポリプロピレンリブを中心に展開しています。

車両タイプ別:乗用車の電動化が変革をリード

乗用車は2024年の収益の60.71%を獲得し、コンパクトクロスオーバーがバッテリー電気スケートボードフレームに移行するにつれて11.92%のCAGR成長率でシェアを拡大するでしょう。小型商用バンはeコマース需要に乗っていますが、前述のペイロードペナルティに直面しています。乗用車に関連する自動車シャシー市場規模は他のカテゴリーを大幅に上回り、メガキャスティングと構造用パックの試験台として位置づけられています。

商用シャシーのイノベーションは遅れていますが加速しています。フォードのE-トランジットはトーションビームを兼ねるアンダーフロアバッテリーを統合し、BrightDropのZevoプラットフォームはデュアル400Vモーターユニットを活用してドライブシャフトのパッケージングを簡素化しています。バスおよびコーチのフレームは屋根上の水素タンク周辺にステンレス鋼補強材を追加し、中空断面複合材料の後の採用を予兆しています。クラス全体にわたって、衝突エネルギー管理と熱暴走封じ込めが、従来のエンジンマウントの考慮事項よりも形状選択を左右しています。

推進タイプ別:ICEの優位性がEVの破壊に直面

内燃機関レイアウトは2024年の収益の71.23%を保持しましたが、バッテリー電気シャシーの量は18.27%のCAGRで増加しており、サプライヤーは400〜800Vパックに合わせてクロスメンバーを再設計することを余儀なくされています。BEVプラットフォームに関連する自動車シャシー市場規模は、この10年の終わりまでに倍増すると予測されています。ハイブリッドおよびプラグインハイブリッドは中間的な量を提供しますが、排気経路がバッテリートンネルと競合するためパッケージングを複雑にします。

BEVシャシーは燃料タンクサドルを廃止し、設計者がフラットフロアキャビンを採用したり構造用バッテリーの剛性を追加したりする自由を与えます。燃料電池スケートボードは耐衝撃性の水素チューブと弾道保護を必要とし、金属基複合材料を中心的な役割に押し上げています。サプライヤーは異なるR&Dのタイムラインを調整しなければなりません。ICEの量はキャッシュフローのために依然として必要ですが、BEV契約が将来の存続可能性を決定します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

販売チャネル別:OEM統合がバリューチェーンを支配

OEMサプライラインは2024年の売上の84.41%を生み出し、車両プログラムにおけるシャシー共同開発の組み込まれた性質を強調しています。アフターマーケットは規模が小さいものの、老朽化したフリートがコントロールアーム、ブッシング、電子ダンパーの交換を必要とするにつれて11.97%のCAGRで成長しています。パフォーマンス愛好家はEVの重量を補うためにコイルオーバーキットとチューブラーサブフレームを求め、アフターマーケットの範囲を広げています。

OEM契約は、ハードウェアとソフトウェアキャリブレーションをバンドルするサプライヤーを優遇します。ZFのシャシーコントロールECUはアダプティブライドモジュールと組み合わせて複数年の量を確保しています。DormanなどのアフターマーケットイノベーターはOEMの高技術コンテンツを吸収し、アフターマーケットプレーヤーはニッチなアップグレードとコンバージョンをターゲットにしながら、15年前のピックアップモデルに対応するために400平方メートルのドライブシャフト工場を拡大しています。チャネルの二極化は続き、OEMが高技術コンテンツを吸収し、アフターマーケットプレーヤーがニッチなアップグレードとコンバージョンをターゲットにします。

地域分析

アジア太平洋地域は2024年に48.37%を生み出し、2030年まで11.82%のCAGRを記録する見込みです。中国の自動車シャシー市場は成長しており、BYDとNIOの垂直統合の推進を反映しています。政府の補助金がメガキャスティングの採用を加速させ、一方で地方の助成金が1キログラムあたりのコストを削減する鋳造砂リサイクルを補助しています。

北米はテスラ、GM、フォードがクロスオーバーの展開に一体型リア構造を組み込むにつれて、価値において第2位にランクされています。同地域の車両1台あたりの平均アルミニウム含有量は増加しており、デトロイトの工場はフリーモントのスループットに匹敵する9,000トンプレスを発注しています。カナダのマグネシウムシートパイロットラインは地域的な材料多様化を示しています。米国のIIHSおよびFMVSSの更新は、マルチマテリアル衝突ケージを強化し、異種金属接合の専門知識への需要を誘導しています。

欧州は深いエンジニアリングサービスと厳格な排出上限を組み合わせています。バーデン=ヴュルテンベルク州周辺のドイツのティア1クラスターは、ステアバイワイヤとスチール・アルミニウムテーラーウェルドブランクをリードしています。英国のM-LightEnコンソーシアムは循環経済の優先事項を強調し、イタリアのスーパーカーバレーはカーボンファイバーのノウハウを支えています。中東・アフリカは新興市場であり、GCCのバスメーカーは45℃の周囲温度と3%の道路塩分含有量に対応するために完全溶融亜鉛めっきフレームを指定しています。ラテンアメリカは電動化がまだら模様で、ブラジルの新しいProMovEプログラムはアルミニウム集約型シャシーへの税額控除を延長しています。

競合状況

自動車サプライヤーの状況は中程度の集中度を示しており、ZF、Magna、Continental、Aisin、Gestamp等の少数の主要プレーヤーがOEM調達量の半分以上を占めています。ZFの2024年のFoxconnとの合弁事業は、3,800人の従業員と47億米ドルの収益を台湾の半導体ロジスティクスの恩恵を受けるシャシーモジュールエンティティに統合しています[4]「Foxconn合弁事業プレスリリース」、ZF、zf.com。MagnaのeBeamアクスルの発売は3トンのピックアップトラックをターゲットにし、フォードとGMの契約を獲得し、ContinentalのAdvanced Lateral Dynamicsプラットフォームはブレーキバイワイヤと48Vロールスタビライゼーションを組み合わせています。

破壊者が競争環境を変えています。テスラはギガキャスティングと構造用パックを内製化し、外部クロスメンバーの調達範囲を縮小しています。U POWER Techなどの中国の新規参入者は、中堅OEMが5年間のプラットフォームサイクルをスキップできるスケートボードツールキットをライセンス供与しています。Schaefflerはメカトロニクスにピボットし、車両1台あたりのコンテンツを増やすリアホイールステアリング契約を締結しています。

戦略的な動きは資本規模とソフトウェア統合を中心に展開しています。Hondaの10億米ドルのメガキャスティング改修は2026年の生産開始を実現し、完全なフロントタブを鋳造するボルボのスウェーデンラインに倣っています。Gestampはアルミニウムの変動をヘッジするために社内スクラップ溶解回路に資金を提供しています。ダイキャスト能力を持たないサプライヤーは、低量エキゾチックカー向けのミニキャスティングや9,000トンプレスを回避するハイブリッドラミネートを通じてクライアントを獲得しています。

自動車シャシー産業のリーダー企業

ZF Friedrichshafen AG

Magna International Inc.

Benteler International AG

Hyundai Mobis Co., Ltd.

Gestamp Automoción S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Constellium SEが「Project M-LightEn」に参加しました。これは超軽量で持続可能な車両シャシー構造を開発するイニシアチブです。Gordon Murray Groupがプロジェクトをリードし、Innovate UKおよびAdvanced Propulsion Centreが支援しています。

- 2024年4月:ZF Friedrichshafen AGとHon Hai Technology Group(Foxconn)が乗用車シャシーシステムに焦点を当てた合弁事業を設立しました。パートナーシップ構造は、FoxconnがZF Chassis Modules GmbHの50%の株式を取得し、両社間で均等な所有権を構築するものです。

世界の自動車シャシー市場レポートの範囲

| ラダーフレーム |

| モノコック |

| スチール |

| アルミニウム合金 |

| カーボンファイバー複合材料 |

| その他 |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| バスおよびコーチ |

| 内燃機関 |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッドEV(PHEV) |

| ハイブリッドEV(HEV) |

| 燃料電池EV(FCEV) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| シャシータイプ別 | ラダーフレーム | |

| モノコック | ||

| 材料タイプ別 | スチール | |

| アルミニウム合金 | ||

| カーボンファイバー複合材料 | ||

| その他 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(MHCV) | ||

| バスおよびコーチ | ||

| 推進タイプ別 | 内燃機関 | |

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッドEV(PHEV) | ||

| ハイブリッドEV(HEV) | ||

| 燃料電池EV(FCEV) | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年の自動車シャシー市場の予測値は?

市場は2030年までに2,941億9,000万米ドルに達すると予測されており、11.76%のCAGRを反映しています。

世界のシャシー収益をリードする地域はどこですか?

アジア太平洋地域は2024年に48.37%のシェアを保有し、中国の統合型鋳造能力とインドの商用車生産によって牽引されています。

バッテリー電気シャシーの量はどのくらいの速さで成長していますか?

バッテリー電気プラットフォームは2030年まで18.27%のCAGRで拡大しており、他のすべての推進タイプを上回っています。

最も高い成長率を示す材料はどれですか?

カーボンファイバー複合材料は、プレミアムEVとモータースポーツプログラムが超軽量タブを採用するにつれて16.62%のCAGRで拡大しています。

商用フリートにおけるEV採用を制限する課題は何ですか?

重いバッテリーパックが車両総重量の規制限界まで押し上げ、積載能力を侵食し、フリートの経済性を損なっています。

最終更新日: