自動車OEMアプリストア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

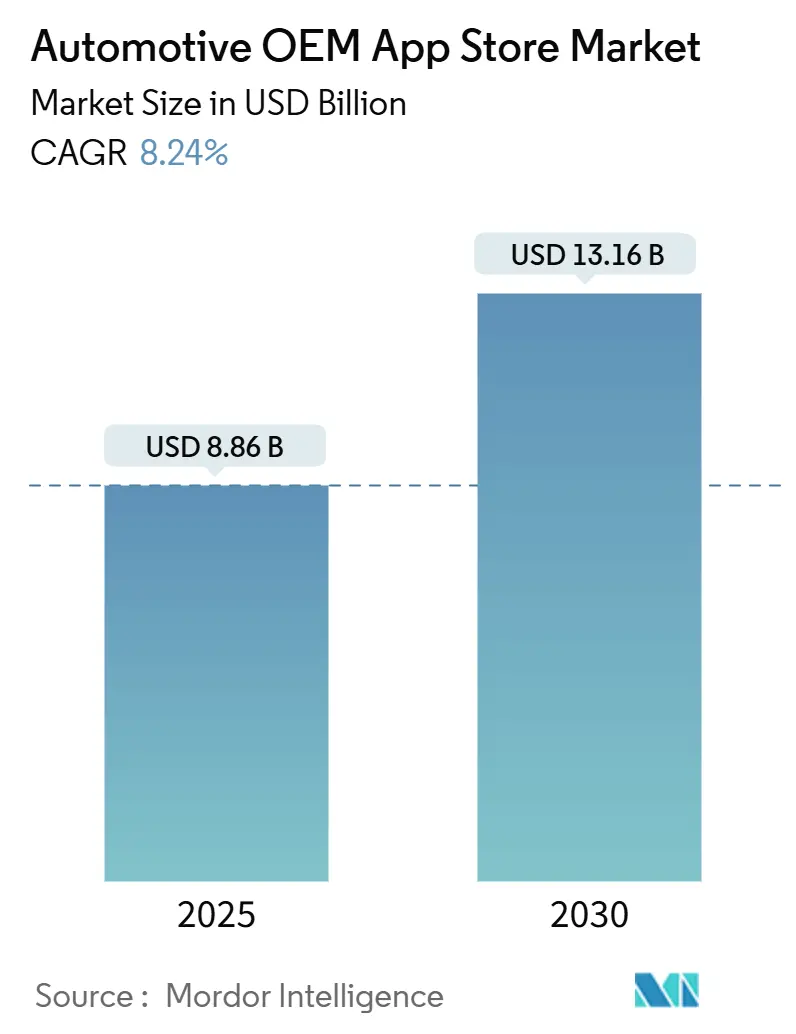

| 市場規模 (2025) | 8.86 十億米ドル |

| 市場規模 (2030) | 13.16 十億米ドル |

| 成長率 (2025 - 2030) | 8.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車OEMアプリストア市場分析

自動車OEMアプリストアの市場規模は2025年に88億6,000万米ドルとなり、2030年までに131億6,000万米ドルに達すると予測され、CAGRは8.24%で推移します。この上昇傾向は、車内デジタルサービスがブランドの定着と継続的な収益を牽引するソフトウェア定義型車両への決定的な移行を反映しています。北米は成熟したコネクティビティを背景に早期の収益化をリードしていますが、電気自動車の勢いとデジタル推進政策が需要を加速させるアジア太平洋地域がその差を縮めています。ナビゲーションアプリは依然として消費者価値の中核を担っていますが、車内コマースと決済ソリューションが最も急速に成長しており、自動車をトランザクションハブへと変えています。サードパーティ開発者がコード生産を主導しており、OEMが専門的な知見とオープンエコシステムに依存していることを示しています。一方、サイバーセキュリティ規制と運転中の注意散漫に関する上限規制は、アプリ承認サイクルを長期化させ、開発コストを引き上げるコンプライアンス上の逆風を生み出しています。

レポートの主要ポイント

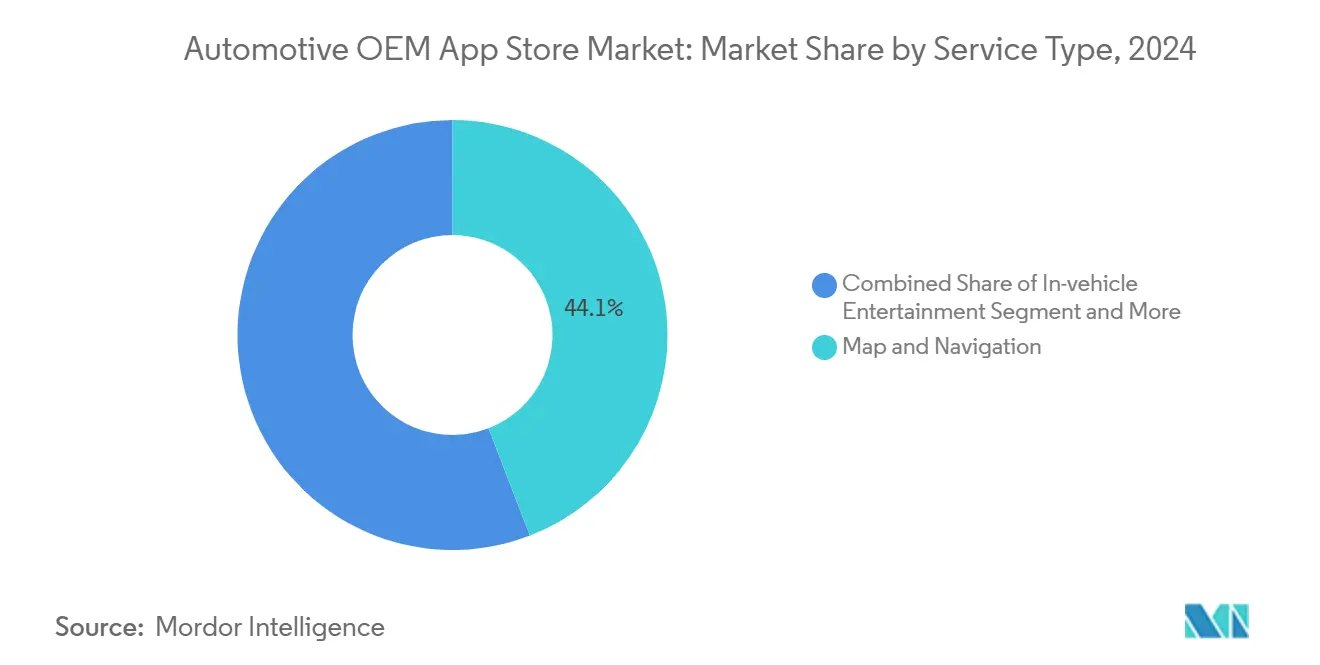

- サービスタイプ別では、地図・ナビゲーションアプリケーションが2024年の自動車OEMアプリストア市場シェアの44.13%を占め、決済・購入サービスは2030年にかけてCAGR 12.76%で拡大すると予測されています。

- 開発タイプ別では、サードパーティおよび外部委託によるコーディングが2024年の自動車OEMアプリストア市場規模の67.24%のシェアを占め、自社開発の取り組みは2030年にかけてCAGR 10.13%と最も高い予測CAGRを記録しています。

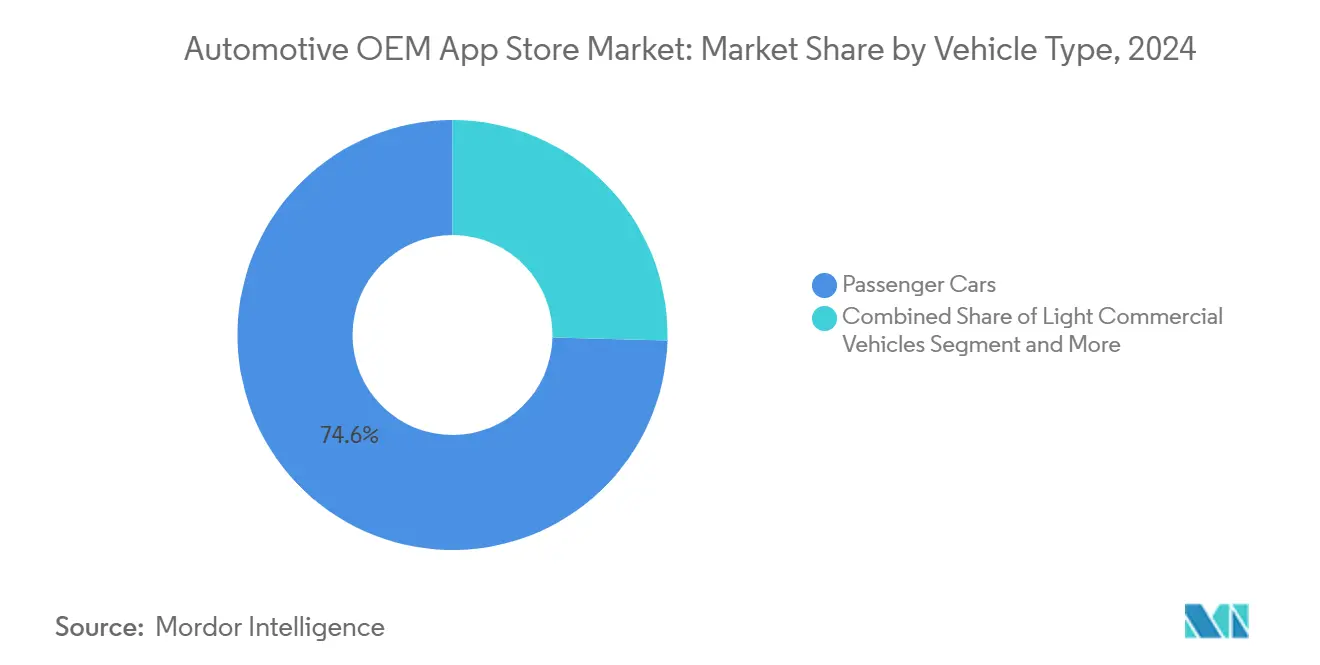

- 車両タイプ別では、乗用車が2024年の自動車OEMアプリストア市場規模の74.59%のシェアを占め、小型商用車は2030年にかけてCAGR 10.21%で成長しています。

- オペレーティングシステム別では、Androidが2024年の自動車OEMアプリストア市場規模の75.65%のシェアでリードし、iOSの採用は2030年にかけてCAGR 17.11%で拡大しています。

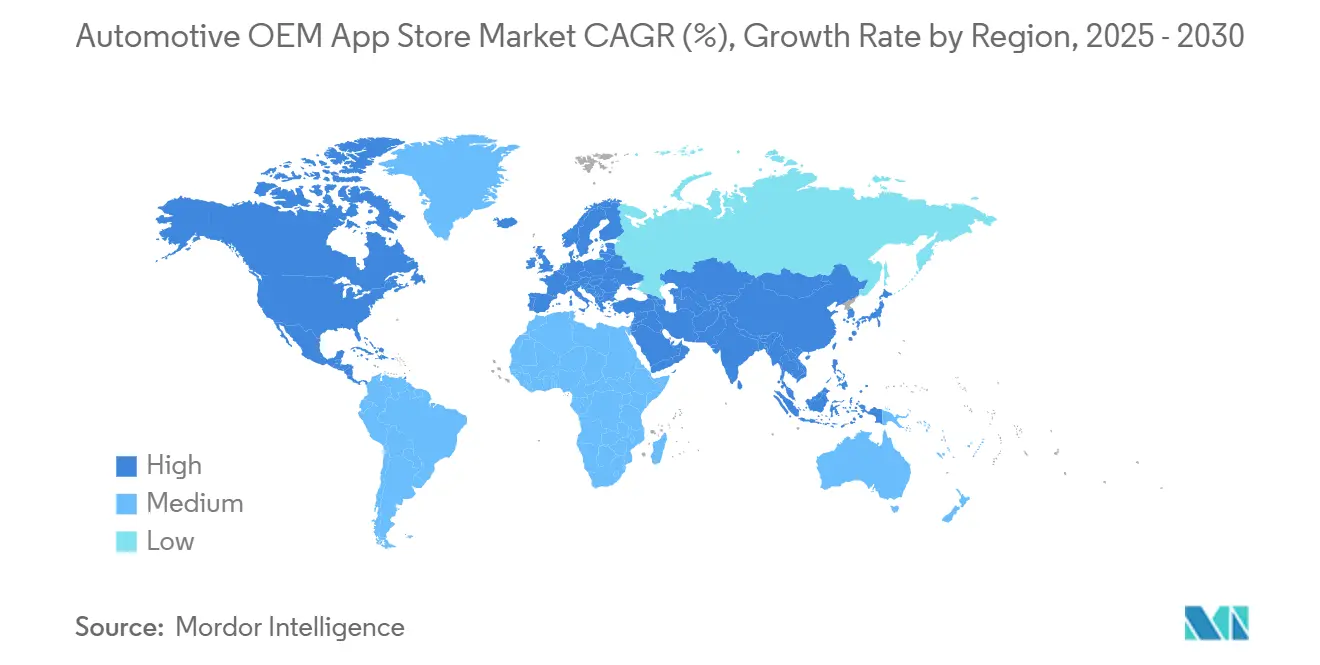

- 地域別では、北米が2024年の自動車OEMアプリストア市場シェアの39.92%を占め、アジア太平洋地域は2030年にかけてCAGR 12.34%と最も速い地域別CAGRを記録しています。

グローバル自動車OEMアプリストア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コネクテッドカー普及率の急上昇 | +2.8% | 北米と中国をリードとするグローバル | 中期(2〜4年) |

| ソフトウェア定義型車両と継続的収益 | +2.1% | 特に欧州と北米を中心としたグローバル | 長期(4年以上) |

| サードパーティアプリの利用可能性 | +1.4% | グローバル、APACマーケットで最も強い | 短期(2年以内) |

| EUデータ法 | +1.2% | 欧州、グローバル標準への波及あり | 中期(2〜4年) |

| デジタルコマースと決済 | +0.9% | 北米・欧州、APACへ拡大中 | 長期(4年以上) |

| 5G・エッジAPI | +0.7% | アジア太平洋地域主導のグローバル都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コネクテッドカー普及率の急上昇

コネクテッド機能は転換点に達しつつあり、2030年までに新車の10台中9台がオンラインで出荷されると予測されています。購入者がデジタル機能を従来のハードウェアよりも重視するようになるにつれ、OEMは高品質なアプリエコシステムを中核的な購入基準として位置づけています。コネクテッドフリートの拡大は、さらに多くの開発者を引き付け、プラットフォームの定着度を高めるネットワーク効果を生み出します。経済的な優位性は、常時接続のコネクティビティを基盤とした、走行距離連動型保険からコンテキスト広告に至るデータ収益化の経路にも依拠しています。

ソフトウェア定義型車両と継続的収益へのOEMのシフト

メーカーは一度限りの販売から生涯にわたるデジタル関係へと移行しています。サブスクリプションバンドル、無線アップグレード、機能アンロックにより、キャッシュフローが安定した年金収入へとシフトしています。アプリストアはこのモデルのショーフロントとなり、車両の関連性を長期化させる継続的なコンテンツ更新を可能にします。組織的には、企業はアジャイルなソフトウェアチームを中心に再編していますが、サイバーセキュリティとユーザーエクスペリエンスデザインにおける人材不足は依然として重大なボトルネックとなっています。

サードパーティアプリの利用可能性を加速させるAndroidエコシステム

標準化されたAndroid自動車向けスタックはポーティングの摩擦を軽減し、コンシューマーアプリ開発者がコックピットに参入しやすくしています。その結果、複数のブランドで認定されたメディア、生産性、コマースアプリのカタログが増加しています。Androidのオープンソースアーキテクチャにより、OEMはコアの互換性を確保しながらカスタマイズが可能となり、メーカーのコントロールと開発者のアクセシビリティのバランスを取っています。ただし、単一プラットフォームへの依存は、外部によるデータ収集を警戒するOEMにとって戦略的な問題を提起しており、一部はGoogle以外のフォークやデュアルOS戦略の検討を進めています。

車内データアクセスを開放するEUデータ法

2025年9月より、欧州の法律はメーカーに対し、車内データを機械可読形式でオーナーおよび資格を持つサードパーティに公開することを義務付けます。この規制は、パーソナライズされたモビリティサービスの創出を目指す独立系ソフトウェアベンダーの参入障壁を低下させます。ただし、コンプライアンスの遵守には、セキュアなAPI、同意管理、統一されたデータスキーマが必要であり、全体的なアドレス可能市場を拡大する一方で、初期のエンジニアリング作業負荷を増加させます。

制約の影響分析*

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AndroidとiOSのフラグメンテーション | -1.8% | グローバル、特に開発者リソースに影響 | 短期(2年以内) |

| サイバーセキュリティのボトルネック | -1.5% | グローバル、欧州と北米で最も厳しい影響 | 中期(2〜4年) |

| 収益配分の対立 | -0.9% | グローバル、従来の自動車地域に集中 | 長期(4年以上) |

| 運転中の注意散漫に関する規制上限 | -0.7% | 北米と欧州がリード、グローバルに拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AndroidとiOS間のOSフラグメンテーション

オペレーティングシステムのフラグメンテーションは、自動車プラットフォームを対象とするアプリ開発者にとって、開発の複雑性とリソース配分上の大きな課題を生み出しています。開発者は現在、2つのフルスタック車両OSと複数のOEMフォークにわたってコードを認定しなければなりません。その負担には、異なるUIガイドライン、画面フォーマット、センサー統合が含まれます。小規模なスタジオは並行パイプラインのための資金が不足していることが多く、アプリの多様性全体を低下させ、イテレーションサイクルを遅らせます。フラグメンテーションは品質保証テストも複雑にし、リリースのペースをスマートフォンの標準を超えて押し上げます。[1]ルイジアナ州立大学。「Android Autoアプリにおける互換性問題の理解と検出」arxiv.org

サイバーセキュリティ・プライバシー承認のボトルネック

国連規則155は、2024年7月より全ての新型車両プラットフォームにサイバーセキュリティ管理システムの組み込みを義務付け、厳格な侵入テストと継続的な監視を要求しています[2]TÜV SÜD。「今年の全新型車に対する義務的なデジタルシールド」tuvsud.com。特にセキュリティチームを内部に持たないスタートアップにとって、認証の待ち行列は長くなっています。欧州のUNECE規則から米国の自己認証まで、地域ごとに異なるスキーマが書類作業をさらに増加させ、市場参入の障壁を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:コマース中心の成長がコアユーティリティを再定義

2024年の44.13%のシェアはナビゲーションが歴史的な中核サービスであることを確固たるものにしていますが、CAGR 12.76%で拡大する決済・購入アプリは、コックピットが電子商取引のゲートウェイへと進化していることを示しています。ナビゲーションの自動車OEMアプリストア市場規模は堅調を維持していますが、商業的な牽引力は摩擦のない給油、料金支払い、フードオーダー統合へとシフトしています。生体認証とトークン化されたカード保管への信頼の高まりがこのシフトを支えており、測定可能なマーチャントROIを促進する位置情報ベースのマーケティングの改善も同様です。エンターテインメントの提供は、プレミアムオーディオハードウェアと通勤時間の長期化に支えられ、緩やかな拡大を続けています。一方、ニュースや雑誌の消費は音声サマリーへと移行しており、成長を妨げています。

自動車OEMアプリストア市場は、ルーティングと駐車場予約、リアルタイムの充電可能状況を組み合わせたバンドルサービスパッケージを促進し、定着度の高いサブスクリプション層を生み出しています。決済オーケストレーションパートナーはOEMミドルウェアに直接APIを組み込み、チェックアウトのレイテンシを一桁秒台に短縮しています。これらの機能が成熟するにつれ、月間アクティブユーザー数と滞在時間が増加し、継続的な収益ストリームを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

開発タイプ別:外部の人材プールが成長速度を維持

サードパーティおよび外部委託チームが2024年に公開されたアプリの67.24%を提供しており、OEMが専門的なスキルセットに依存していることを反映しています。自動車OEMアプリストア市場のこのセグメントは、アジャイル、DevOps、セキュリティの専門家が従来の自動車メーカーの組織内で依然として不足しているため、CAGR 10.13%で拡大しています。外部委託はまた、プラットフォーム移行期における固定労働コストのリスクを軽減します。自社開発プログラムは規模は小さいものの、ブランドがソフトウェアをブランドのDNAと見なすにつれて支持を集めています。企業は、更新サイクルを短縮するために、専任プラットフォームチーム、機能スプリント、継続的インテグレーションといったコンシューマーテックのプレイブックを模倣しています。

自動車OEMアプリストア産業はモジュール式のコード所有権を重視しており、ニッチな機能のための外部アクセラレーターとコアIPの保護を組み合わせたハイブリッドモデルを促進しています。パートナーシップのテンプレートには、収益配分条項と共有DevSecOpsツールチェーンが含まれることが増えており、コラボレーションを合理化しています。認証ワークフローは共通のクラウドベースの検証スイートに収束し、複数のOEMテナントにわたる承認を迅速化しています。この共同創造の精神は、新興オペレーティングシステム間での将来的な移植性を容易にする相互運用性レイヤーを育んでいます。

車両タイプ別:商用フリートのデジタル化がボリュームリーダーを上回る

乗用車は2024年の自動車OEMアプリストア市場収益の74.59%を単体ユニット規模で提供しました。プレミアムナビゲーション、ストリーミング、ゲームなどの機能パックが安定したアップセルを維持しています。しかし、フリートマネージャーがテレマティクス主導のコスト最適化を採用するにつれ、小型商用車が最も速いCAGR 10.21%を記録しています。統合されたルーティング、メンテナンスアラート、ドライバースコアカードは、燃料節約とダウンタイム削減に直接転換され、ROIの説明を簡素化しています。

中型・大型トラックは、積荷マッチング、タコグラフコンプライアンス、リアルタイムのタイヤ健全性に焦点を当てたキュレーションされたマーケットプレイスを採用しています。商用セグメントの自動車OEMアプリストア市場規模は、より低いボリュームでも車両あたりのソフトウェア支出が高くなります。ただし、業種固有の統合と厳格な稼働時間SLAは認証の厳格さを高め、乗用車向けと比較してリリースサイクルを長期化させます。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

オペレーティングシステムタイプ別:プラットフォームコントロールが将来の交渉力を決定

Androidは、オープンソースの柔軟性と幅広いデバイス側ツールにより、2024年に展開されたストアの75.65%を占めました。自動車OEMアプリストア市場では、プレミアム購入者に訴求するエコシステムの一貫性を背景に、iOSがCAGR 17.11%で成長しています。クロスプラットフォームフレームワークは両OSにわたってコードを抽象化しようとしていますが、ネイティブのパフォーマンス最適化は依然として別々のブランチを必要とします。

OEMはライセンス料を超えた総所有コストを評価し、データ主権条項と広告技術への依存度を考慮しています。一部はGoogle モバイルサービスを独自の同等品に置き換え、ユーザーデータの収益化の可能性を維持することを選択しています。逆に、iOS統合は高まる消費者の期待に沿った統一されたプライバシー保証を約束します。その結果は収益配分を再形成し、インフォテインメントロードマップに対する長期的な交渉力を決定することになります。

地域分析

北米は2024年に最大の39.92%の収益シェアを生み出し、高い4G/5G普及率、確立されたカードオンファイルの行動、および迅速な商業展開を支援する規制の一貫性に支えられています。この地域の自動車OEMアプリストア市場規模は、サブスクリプション付帯率の上昇とバンドル型保険・ソフトウェアパッケージの成熟に伴い、2030年にかけてCAGR 11.91%で進展すると予測されています。リアルタイムの危険警告などのエッジ加速サービスの早期採用は、ユーザーエンゲージメントをさらに強固にしています。連邦安全機関は技術パイロットのためのオープンチャネルを維持しており、高度な機能のための許容的なサンドボックスを提供しています。

アジア太平洋地域は最も速いCAGR 12.34%を記録しており、急増する電気自動車の販売とアプリ中心のエコシステムを育成するデジタル推進政策に牽引されています。国家産業ロードマップはスマートシティ、充電、自動運転のインセンティブをバンドルし、コックピットコマースのための肥沃な土壌を生み出しています。国内テック大手はOEMとの合弁事業を形成して流通を掌握しており、このトレンドはモビリティとライフスタイルサービスを同期させた統合スーパーアプリが普及している中国のプレミアムブランドで特に顕著です。急速な都市化は、渋滞対応ルーティングとマイクロモビリティ連携のユースケースを増加させています。

欧州はCAGR 10.31%の安定した成長を寄与しており、オープンデータを制度化しながら厳格なサイバーセキュリティ基準を義務付けるランドマーク規制に支えられています。ブランドをまたいだアプリマーケットプレイスに代表される地域OEMアライアンスは、規制の断片化を先取りし、コンテンツのスケーリングを加速させています。インセンティブ付きの後付けは既存フリートへのプラットフォームリーチを拡大し、総アドレス可能ユニットを増加させています。南米とアフリカはインフラの整備状況で遅れをとっていますが、それぞれライドヘイリングと農業物流のニッチな展開を通じて潜在性を示しており、コネクティビティのギャップが解消されれば長期的な成長余地があることを示しています。

競合ランドスケープ

市場シェアの分散は中程度にとどまっており、Googleがリードし、HARMAN Ignite Store、Faurecia Aptoide Automotiveが続いています。単一のプロバイダーがゲートキーパーとしての支配力を持つことはなく、OEMは交渉力を維持するために意図的にマルチベンダー調達を促進しています。サプライヤーが特化したストアフロントを買収してハードウェア、ミドルウェア、流通チャネルをバンドルするにつれ、統合のダイナミクスが表面化しています。HARMANは、Ready CQuence DevOpsスイートとターンキーマーケットプレイスを組み合わせることでこの戦略を体現しています。

プラットフォーム競争は開発者エクスペリエンスツールにまで及んでいます。勝者はSDKを標準化し、予測可能な料金体系で収益化し、セキュリティ審査を合理化します。収益モデルは定額ライセンスからトランザクションおよびデータ分析層へと移行し、インセンティブをアプリの成功と一致させています。フィンテックとのパートナーシップは決済カバレッジを拡大し、コンテンツスタジオとのコラボレーションはプレミアムインフォテインメントカタログを充実させています。

新興の破壊者は、駐車中の音声ファーストナビゲーション、アダプティブUI、ゲームを可能にするAI加速エッジチップを活用しています。自動車ネイティブのスタートアップは、大手コンシューマーアプリ企業にとって魅力的でない、フリート燃料決済、保険テレマティクス、車両対グリッドオーケストレーションなどの未開拓の垂直市場を開拓しています。データの開放を義務付ける規制の変化は既存企業の優位性を侵食し、コンプライアンスAPIが開放されれば、これらのニッチ専門家が迅速にスケールアップできるようにしています。

自動車OEMアプリストア産業リーダー

Google

Harman Ignite Store

Faurecia Aptoide Automotive

Visteon AllGo Store

Apple

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:NXP Semiconductorsは、進化するアプリストアの収益化を支援する安全性重視のソフトウェアスタックを強化するため、TTTech Autoを6億2,500万米ドルで買収しました。

- 2025年4月:SoundHound AIは、今後のコックピット体験向けに多言語音声アシスタントを提供するためTencentと提携しました。

- 2025年4月:ECARXとFAW Groupは、高帯域幅アプリ配信向けに設計されたAntora 1000 Proコンピューティングユニットを搭載した紅旗天工06 SUVを発売しました。

- 2025年1月:Sony Honda MobilityはAFEELA電気セダンにおける没入型ガイダンスの基盤として、無線地図更新を統合したHEREのクラウドネイティブナビゲーションSDKを採用しました。

グローバル自動車OEMアプリストア市場レポートスコープ

| 地図・ナビゲーション |

| 車載エンターテインメント(ポッドキャスト、音楽、オーディオ) |

| ニュース・雑誌 |

| 決済・購入 |

| ビジネス・生産性 |

| その他のサービスタイプ(ゲーム、ディーラーロケーターなど) |

| 自社開発 |

| サードパーティ・外部委託 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| Android |

| iOS |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別 | 地図・ナビゲーション | |

| 車載エンターテインメント(ポッドキャスト、音楽、オーディオ) | ||

| ニュース・雑誌 | ||

| 決済・購入 | ||

| ビジネス・生産性 | ||

| その他のサービスタイプ(ゲーム、ディーラーロケーターなど) | ||

| 開発タイプ別 | 自社開発 | |

| サードパーティ・外部委託 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| オペレーティングシステムタイプ別 | Android | |

| iOS | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車OEMアプリストア市場の現在の規模はどのくらいですか?

2025年に88億6,000万米ドルを生み出し、2030年までに131億6,000万米ドルに達する見込みです。

コネクテッドビークル内で最も急速に成長しているアプリカテゴリーはどれですか?

車内コマース需要の高まりを背景に、予測CAGR 12.76%を記録している決済・購入サービスです。

車載アプリプラットフォームで最も急速に拡大している地域はどこですか?

電気自動車の強い普及を背景に、2030年にかけてCAGR 12.34%で成長すると予測されているアジア太平洋地域です。

自動車アプリストアで最大のシェアを持つのはどこですか?

Googleが現在24%でリードしていますが、市場は依然として中程度に分散しています。

コックピットアプリのセキュリティに最も影響を与える規制は何ですか?

2024年7月以降に発売された全ての新型車両のサイバーセキュリティ管理を義務付ける国連規則155です。

OEMはどのように販売後のソフトウェアを収益化していますか?

サブスクリプション層、無線機能アンロック、および独自マーケットプレイス内のトランザクション手数料を通じて行っています。

最終更新日: