自動車ダッシュボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

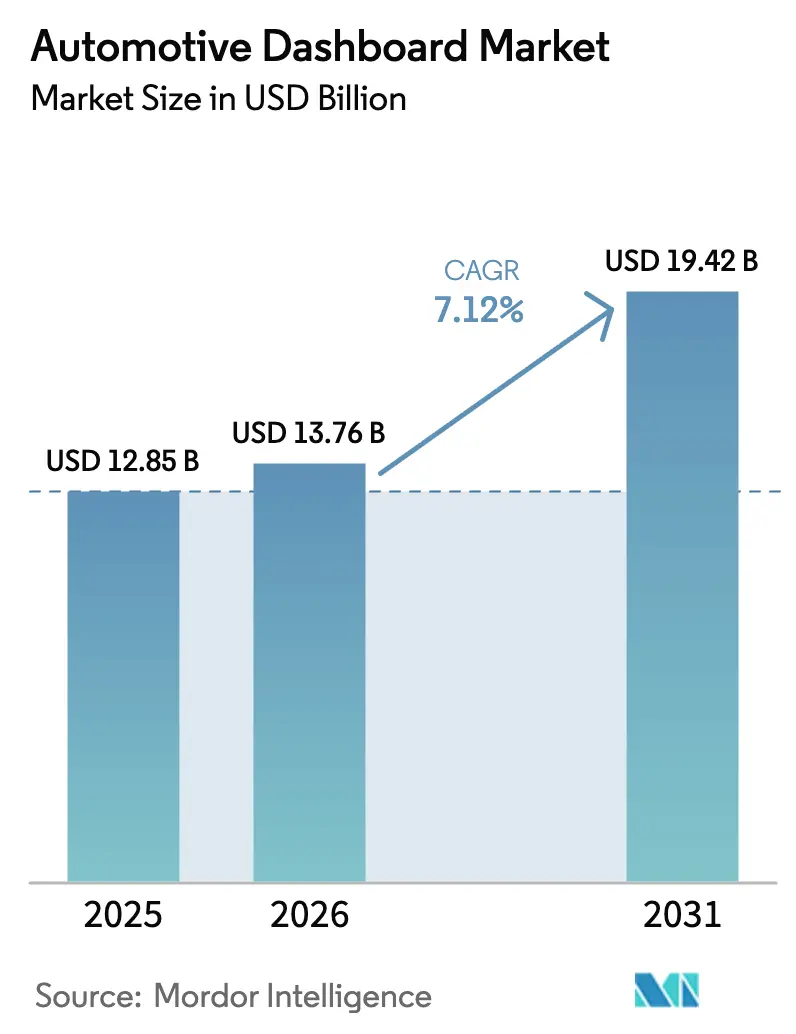

| 市場規模 (2026) | 13.76 十億米ドル |

| 市場規模 (2031) | 19.42 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ダッシュボード市場分析

自動車ダッシュボード市場規模は、2025年の128億5,000万米ドルから2026年には137億6,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率7.12%で2031年までに194億2,000万米ドルに達すると予測されています。完全デジタルコックピットへの移行、ディスプレイの視認性に関するグローバルな安全要件の強化、ソフトウェア定義インテリアを好む電気自動車の生産台数増加が強力な成長モメンタムをもたらしています。OEM(相手先ブランド製造業者)は、電子制御ユニット数と配線の複雑さを削減するドメインコントローラーアーキテクチャ上に構築された設定可能なスクリーンでアナログクラスターを置き換えています。アジア太平洋地域は、中国のディスプレイパネル生産能力と広範なローカルEVサプライチェーンにより、引き続き生産規模の中核を担っています。一方、物理的なコントロールとタッチディスプレイを融合したハイブリッドデュアルモードダッシュボードは、OEMが重要機能への触覚的アクセスを義務付けるヨーロッパの規制に備える中で普及が進んでいます。

主要レポートのポイント

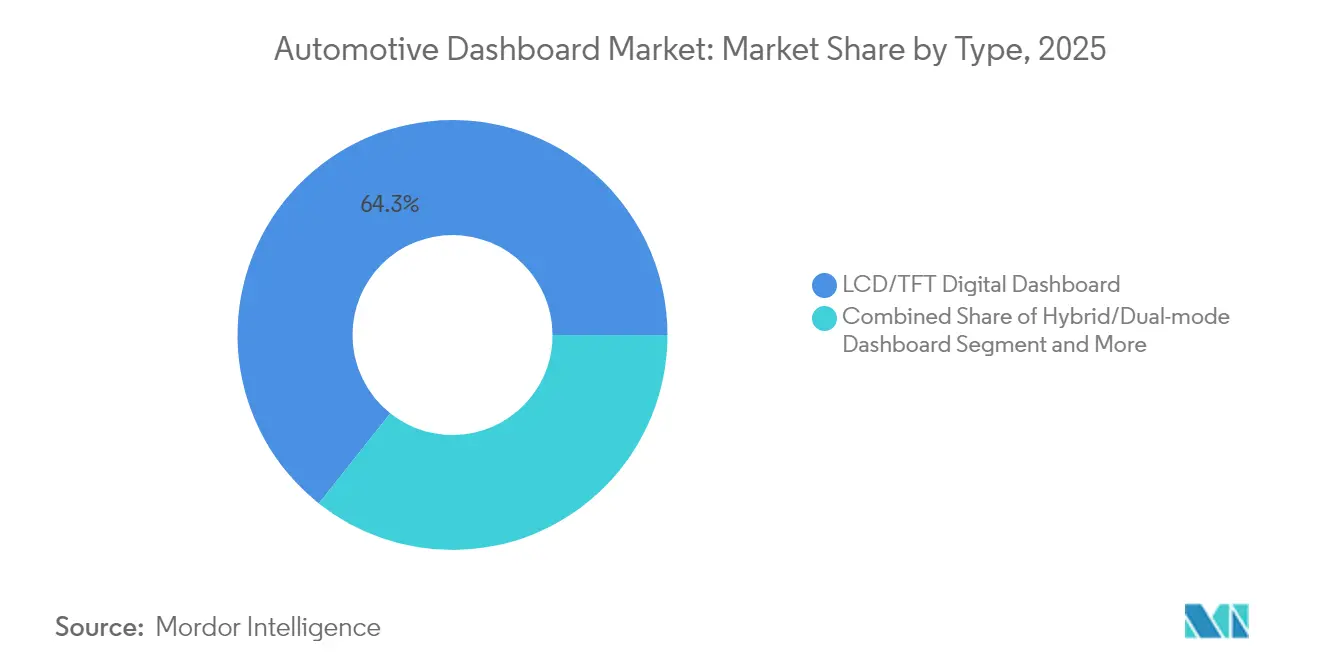

- タイプ別では、LCD/TFTデジタルダッシュボードが2025年に64.32%の収益シェアでリードし、ハイブリッドデュアルモードセグメントが2031年にかけて年平均成長率8.67%で最も速い成長を記録しています。

- 車両タイプ別では、乗用車が2025年に自動車ダッシュボード市場シェアの75.58%を占め、2031年にかけて年平均成長率8.03%で拡大しています。

- 販売チャネル別では、OEM設置が2025年収益の87.95%を占め、アフターマーケットは2031年にかけて年率9.20%成長すると予測されています。

- コンポーネント別では、ディスプレイパネルが2025年の自動車ダッシュボード市場規模の45.88%のシェアを占め、制御エレクトロニクスおよびシステムオンチップモジュールが年平均成長率7.78%で最も急速な伸びを示しています。

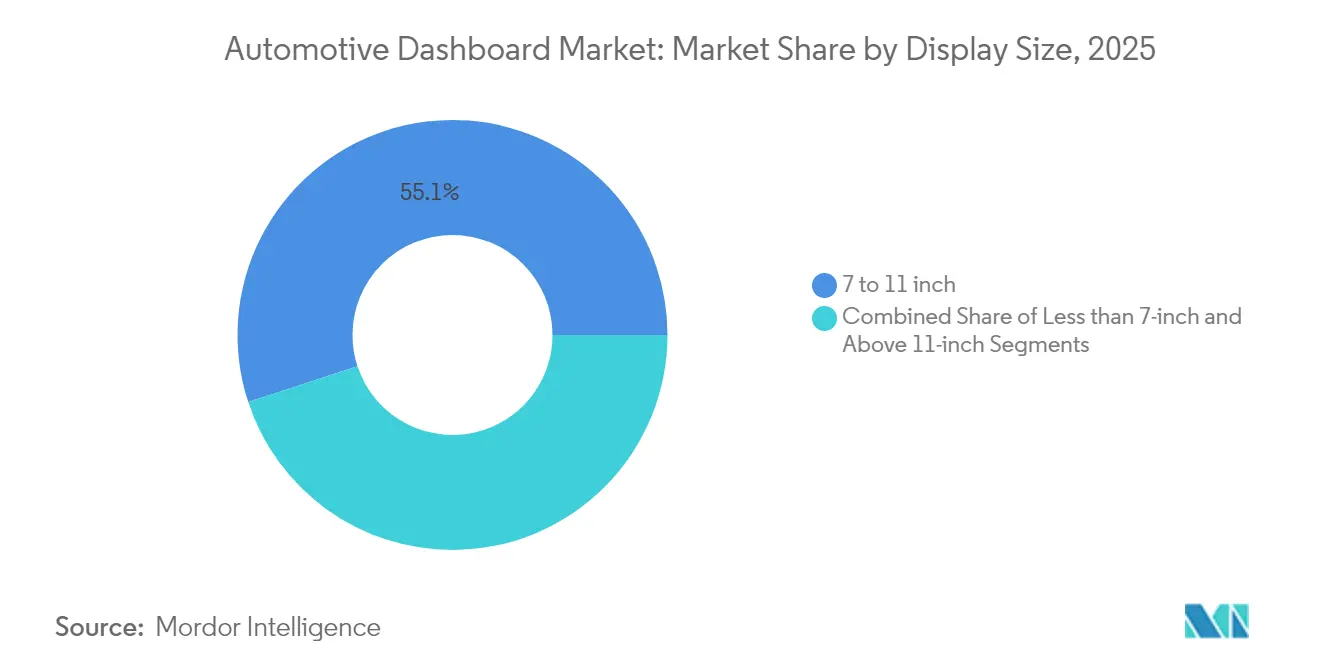

- ディスプレイサイズ別では、7〜11インチのスクリーンが2025年に55.05%のシェアを占め、11インチを超えるパネルは年平均成長率8.46%で拡大する見込みです。

- 技術別では、LCDダッシュボードが2025年に66.41%の収益シェアを占め、OLEDおよびミニLEDソリューションが2031年にかけて年平均成長率8.98%で最も速く進展しています。

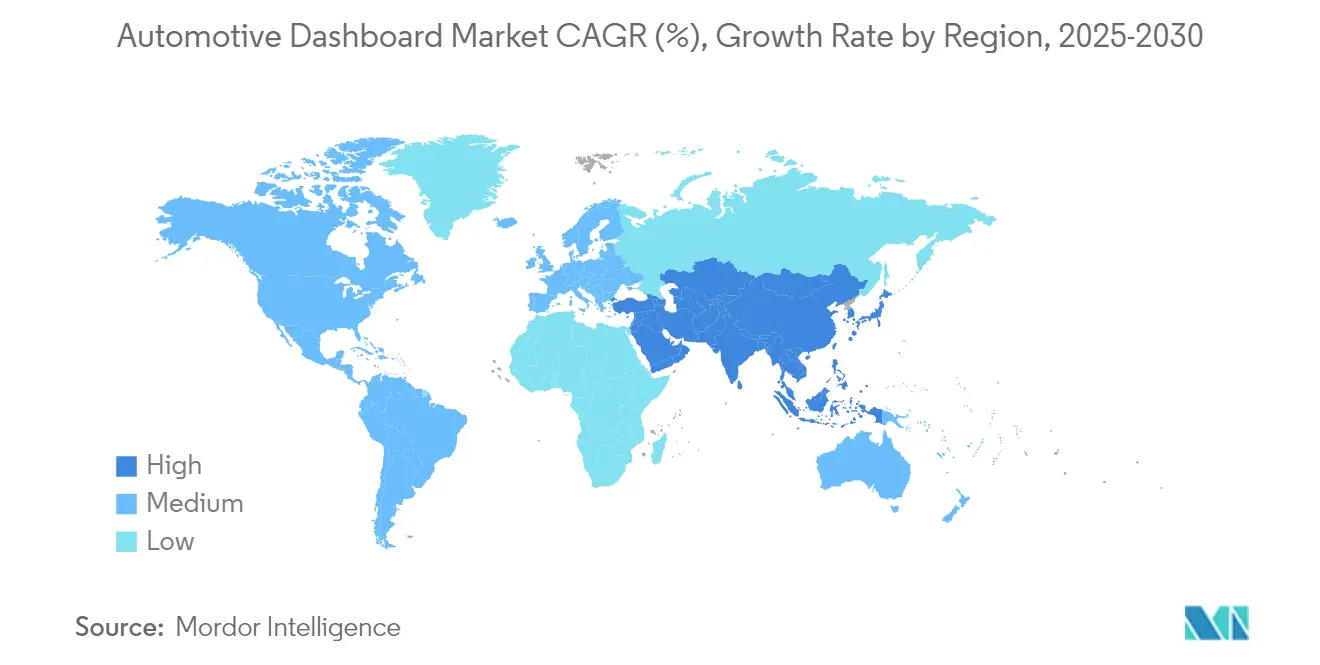

- 地域別では、アジア太平洋地域が2025年に49.10%の収益シェアでリードし、2031年にかけて最も強い地域別年平均成長率9.05%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車ダッシュボード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)%の年平均成長率予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV生産ブームと統合コックピット | +2.1% | 中国、EU、北米 | 長期(4年以上) |

| デジタルインストゥルメントクラスターの採用 | +1.8% | グローバル、アジア太平洋地域がリード | 中期(2〜4年) |

| コネクテッドインフォテインメントおよびHMIへの需要 | +1.5% | グローバル、プレミアムセグメントが先行 | 中期(2〜4年) |

| ディスプレイの視認性に関する安全規制 | +1.2% | 北米およびEU | 短期(2年以内) |

| 低コストドメインコントローラーアーキテクチャ | +0.9% | アジア太平洋地域が中核、グローバルへの波及 | 中期(2〜4年) |

| OTA収益化ソフトウェア定義ダッシュボード | +0.7% | 北米およびEUが早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV生産ブームと統合コックピット

バッテリー電気アーキテクチャは機械的制約を取り除き、デザイナーにクラスター、インフォテインメント、ヘッドアップディスプレイをシームレスなサーフェスに統合する自由を与えています。Yanfengのエビコンセプトは、従来のインストゥルメントパネルをシートに統合されたスマートキャビンモジュールに置き換え、フラットなEVフロアの可能性を示しています。ECARXは2024年に主に中国のEVメーカー向けに200万台のデジタルコックピットユニットを出荷し、電動化のスケール効果を裏付けています。[1]ECARX Holdings、「2024年年次報告書」、ir.ecarxgroup.com

デジタルインストゥルメントクラスターの採用

自動車メーカーは、部品点数を合理化し継続的な機能アップグレードを可能にするソフトウェア設定可能なインストゥルメントクラスターを優先し、機械式ゲージを急速に廃止しています。2025年後半からすべての新モデルに採用予定のBMWパノラミックiDriveは、物理的なダイヤルを廃止し、BMW オペレーティングシステムXを通じた深いパーソナライゼーションをサポートしています。[2]BMW Group、「BMW パノラミックiDrive、CES 2025で発表」、press.bmwgroup.com ディスプレイ価格の下落に伴い、高販売量モデルへの普及も広がる一方、規制当局は注意散漫リスクを評価し、コア機能に対する触覚的冗長性を要求する可能性があります。

コネクテッドインフォテインメントおよびHMIへの需要

顧客は車内でスマートフォン並みの応答性と音声アシスタントを期待しています。VolkswagenによるCerence Chat Proの展開は、ヨーロッパモデル全体にChatGPTベースの会話型AIを追加し、気候制御、ナビゲーション、メディアの自然言語制御を可能にしています。ユーザーを喜ばせる同じ接続性がサイバーリスクも招くため、ダッシュボードが稼働する前にISO/SAE 21434の厳格な検証が求められています。

ディスプレイの視認性に関する安全規制

FMVSS 101などのディスプレイ視認性規則は、あらゆる照明条件下での明確なラベリングと輝度管理を義務付け、サプライヤーに反射防止コーティングと適応輝度制御の追加を促しています。[3]米国道路交通安全局、「FMVSS 101 コントロールとディスプレイ」、nhtsa.gov カナダ運輸省のガイダンスはさらに走行中の操作を制限し、車両走行中に運転以外のタスクをロックするディスプレイの開発を促進しています。コンプライアンス機能は、複数の管轄区域を同時に満たさなければならないグローバルプラットフォームにとって特に競争上の差別化要因となっています。

制約の影響分析*

| 制約 | (〜)%の年平均成長率予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 半導体供給の制約 | -1.8% | 世界の自動車セクター | 短期(2年以内) |

| OLED/ミニLEDパネルの高コスト | -1.4% | グローバル、プレミアムセグメント | 中期(2〜4年) |

| ディスプレイサイズ/タッチ操作による注意散漫に関する規制の保留 | -0.9% | EUが主要、グローバルへの波及 | 短期(2年以内) |

| サイバーセキュリティ認証の遅延 | -0.6% | 世界の規制市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

半導体供給の制約

自動車ダッシュボードは、産業用およびIoTアプリケーションとファウンドリスロットを競い合う成熟ノードマイクロコントローラーに大きく依存しています。ノースカロライナ州の高純度石英採掘へのハリケーン被害は上流材料の脆弱性を浮き彫りにし、2024年初頭にリードタイムを40週間の範囲まで押し上げました。メーカーはマルチソーシングと代替チップセットに対応した再設計によってリスクを軽減しましたが、この出来事は薄い在庫バッファが新モデルの発売をいかに遅延させうるかを示しました。

OLED/ミニLEDパネルの高コスト

Samsung DisplayがCES 2025で披露した曲げられるOLEDダッシュボードは卓越したコントラストとデザインの自由度を誇りますが、部品表コストの高さからラグジュアリートリムに限定されています。2024年のエネルギー起因のガラス基板価格の10%超の上昇がさらに採用を重くしており、多くのOEMはこれらのパネルをハロモデル向けに留め、主流ラインは強化LCDを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:デジタルトランスフォーメーションの加速

LCD/TFTクラスターは2025年に自動車ダッシュボード市場の64.32%の収益シェアで支配的でした。OEMが今後のヨーロッパの触覚制御規則に備える中、主要ディスプレイの周囲にロータリーノブやプッシュボタンを統合したハイブリッドデュアルモードレイアウトへの需要が高まり、年平均成長率8.67%で拡大しています。

ハイブリッドソリューションはコスト目標と安全コンプライアンスのバランスを取っています。Continentalなどのサプライヤーは、LCDの競争力を維持するために反射防止コーティングと防曇処理を統合しています。プレミアムブランドは全幅曲面OLEDへと進んでいますが、量産モデルは再認証なしに段階的なアップグレードを可能にするハイブリッドを好んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車がリードを拡大

乗用車は2025年収益の75.58%を占め、高い生産台数とコネクテッド機能の迅速な採用を反映しています。このセグメントは、オーナーがパーソナライズされたインターフェースと無線アップグレードパスを重視する中、年平均成長率8.03%で進展すると予測されています。

商用フリートはデジタルダッシュボードの採用が遅いものの、軽量配送バンはルートとメンテナンスデータを自動化するテレマティクスダッシュボードから恩恵を受けています。大型トラックは保守的なままですが、電子ログと安全規制がデジタルクラスターの普及を徐々に高めています。

販売チャネル別:OEMが中核、アフターマーケットが成長

工場設置システムは2025年の自動車ダッシュボード市場の87.95%を占め、車両ネットワークとの緊密な統合に支えられています。アフターマーケットは年平均成長率9.20%でより強いモメンタムを示しており、オーナーが古い車両にBluetooth対応スクリーンとワイヤレスCarPlayアダプターを後付けすることで牽引されています。

先進運転支援システムのキャリブレーションにより独立系インストーラーは複雑さの増大に直面していますが、老朽化したフリートが車両交換よりずっと前に接続性アップグレードを求めるため成長は続いています。

コンポーネント別:処理能力が急速に進化

ディスプレイパネルは2025年収益の45.88%を占めましたが、制御エレクトロニクスおよびシステムオンチップユニットは年平均成長率7.78%で最も速く成長しているセグメントです。次世代ドメインコントローラーはCPU、GPU、AIアクセラレーションを統合し、複数のディスプレイを駆動してセキュアな無線アップデートを管理します。

ソフトウェアスタックとヒューマンマシンインターフェースツールキットは、自動車メーカーが音声アシスタントとアプリストアをライセンス供与する中で安定した収益源を生み出しています。構造トリムとHVACインターフェースは、キャビンカスタマイズを合理化するためにモジュール式アセンブリへと進化しています。

ディスプレイサイズ別:大型スクリーンが普及

7〜11インチのパネルは2025年に55.05%のシェアを維持し、コスト効率と容易な統合が評価されています。11インチを超えるディスプレイは、消費者がタブレットのような視野を歓迎する中、年平均成長率8.46%で最も速く成長しています。

大型スクリーンはクラスターとインフォテインメントゾーンを統合しますが、規制当局は運転者の注意散漫指標を精査しています。新興の曲面および分割デザインは、素早い一瞥での視認性を維持しながら視覚的な広がりを提供することを目指しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:LCDが維持、OLEDが上昇

LCD技術は2025年に66.41%のシェアでリードを維持し、サプライチェーンの成熟度とユニットコストの低下に支えられています。OLEDパネルは高コントラスト、薄型プロファイル、ラップアラウンドサーフェスを可能にする柔軟なジオメトリにより、年平均成長率8.98%で成長しています。

マイクロLEDプロトタイプはさらに高い輝度と長寿命を約束しており、AUOがCES 2025で展示した透明でロール可能なダッシュボードがその例です。量産採用は歩留まりの改善とコスト削減を待っています。

地域分析

アジア太平洋地域は2025年にグローバル収益の49.10%を生み出し、2031年にかけて年平均成長率9.05%で成長すると予測されています。中国のOEMはダッシュボードとドメインコントローラーの内製化を進め、コストレバレッジを向上させています。日本は高信頼性インフォテインメントプラットフォームを供給し、韓国企業は地域生産基盤を多様化する輸出契約を確保しています。

北米は軽自動車の車齢が上がる中、安定した代替需要を示しています。米国の軽自動車アフターマーケットは2024年に5.7%拡大して4,137億米ドルに達し、後付けダッシュアップグレードの余地を示しています。Ford Proのテレマティクスプランなどのコネクテッドサービスサブスクリプションの普及は、継続的収益の可能性を裏付けています。

ヨーロッパは厳格な安全評価を通じてグローバルデザイントレンドを形成しています。Euro NCAPの2026年における主要機能への物理的アクセス要件は、世界中のコックピットアーキテクチャに影響を与えています。ソフトウェア定義車両戦略は地域OEMに追加の利益源を約束していますが、成功は電動化によるコスト圧力を相殺するためのサイバーセキュリティとインターフェース標準の調和にかかっています。

競争環境

ティア1サプライヤーは、ハードウェア、ミドルウェア、クラウドサービスを融合した完全なコックピットスイートを提供することで影響力を維持しています。Continental、Bosch、Visteonはクラスター、インフォテインメント、先進運転支援システムの可視化をカバーする長期プラットフォーム契約を確保しています。Visteonは2025年第1四半期に9億3,400万米ドルの純売上高を記録し、19億米ドルの新規デジタルコックピットビジネスを受注しました。

戦略的アライアンスが重要です。Panasonic Automotiveは生成AI機能を追加するためにQualcommのSnapdragon Cockpit Eliteを統合し、移転可能なソフトウェア基盤についてArmとも協力しています。MagnaはNVIDIAと協力し、将来の自律走行に向けた強化された知覚マッピングをサポートするダッシュモジュールにDRIVE AGXコンピュートを組み込んでいます。

低コストパネルと独自オペレーティングシステムをバンドルする中国のディスプレイメーカーや、車内データを収益化するテクノロジー企業からの競争圧力が激化しています。価格の逆風にもかかわらず、ISO/SAE 21434コンプライアンスを実証しながらユーザー中心の機能を展開するサプライヤーがプレミアムマージンを獲得する立場にあります。

自動車ダッシュボード業界リーダー

Continental AG

Forvia SE(Faurecia SE)

DENSO Corporation

Robert Bosch GmbH

Visteon Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:BMW Groupはフロントガラス全幅のヘッドアップディスプレイを備えたBMWパノラミックiDriveを発表し、2025年後半に量産を開始します。

- 2025年1月:Samsung Displayは曲げられるOLEDダッシュパネルとアンダーパネルカメラを搭載したリアルブラックヘッドアップディスプレイを発表しました。

- 2025年1月:AUOはマイクロLEDダッシュボードと透明なルーフマウントパネルを特徴とするスマートコックピット2025を展示しました。

- 2024年10月:Hyundai MobisはZeissと提携してホログラフィックヘッドアップディスプレイを開発し、EV内装向けのロール可能なダッシュスクリーンを発表しました。

グローバル自動車ダッシュボード市場レポートの範囲

自動車ダッシュボード市場レポートは、乗用車と商用車の両方においてダッシュボードを変革している最新トレンド、インフォテインメントシステム採用の成長に寄与する要因、さまざまなダッシュボードデザイン、アフターマーケット販売チャネルの影響、国別トレンド、最新動向、および調査対象市場で事業を展開するプレーヤーの市場シェアを網羅しています。さらに、レポートはタイプ、車両タイプ、販売チャネル、地域によってセグメント化されています。

レポートの範囲には以下が含まれます:

| LCD/TFTデジタルダッシュボード |

| ハイブリッド/デュアルモードダッシュボード |

| 従来型アナログダッシュボード |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| OEM |

| アフターマーケット |

| ディスプレイパネル |

| 制御エレクトロニクスおよびSoC |

| ソフトウェア/HMIレイヤー |

| 構造トリムおよびHVACインターフェース |

| 7インチ未満 |

| 7〜11インチ |

| 11インチ超 |

| LCD |

| OLED/ミニLED |

| HUD統合クラスター |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| タイプ別 | LCD/TFTデジタルダッシュボード | |

| ハイブリッド/デュアルモードダッシュボード | ||

| 従来型アナログダッシュボード | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型および大型商用車 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| コンポーネント別 | ディスプレイパネル | |

| 制御エレクトロニクスおよびSoC | ||

| ソフトウェア/HMIレイヤー | ||

| 構造トリムおよびHVACインターフェース | ||

| ディスプレイサイズ別 | 7インチ未満 | |

| 7〜11インチ | ||

| 11インチ超 | ||

| 技術別 | LCD | |

| OLED/ミニLED | ||

| HUD統合クラスター | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

自動車ダッシュボード市場の現在の規模はどのくらいですか?

自動車ダッシュボード市場規模は2026年に137億6,420万米ドルであり、2031年までに194億1,510万米ドルの予測値となっています。

現在最大の市場シェアを持つダッシュボード技術はどれですか?

LCD/TFTデジタルダッシュボードは、成熟した生産と有利な価格設定により、2025年収益の64.32%でリードしています。

アジア太平洋地域が自動車ダッシュボードで最も速く成長している地域である理由は何ですか?

この地域は高い電気自動車生産台数、統合されたローカルディスプレイ製造、強力な技術採用から恩恵を受けており、地域別年平均成長率9.05%を支えています。

アフターマーケットはダッシュボードセクターでどのような役割を果たしていますか?

2025年収益のわずか12.05%を占めるにとどまりましたが、アフターマーケットはオーナーが老朽化した車両に接続性とインフォテインメント機能を後付けする中、年率9.20%で成長しています。

最終更新日: