自動車フロントエンドモジュール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 140.01 十億米ドル |

| 市場規模 (2031) | 188.25 十億米ドル |

| 成長率 (2026 - 2031) | 6.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車フロントエンドモジュール市場分析

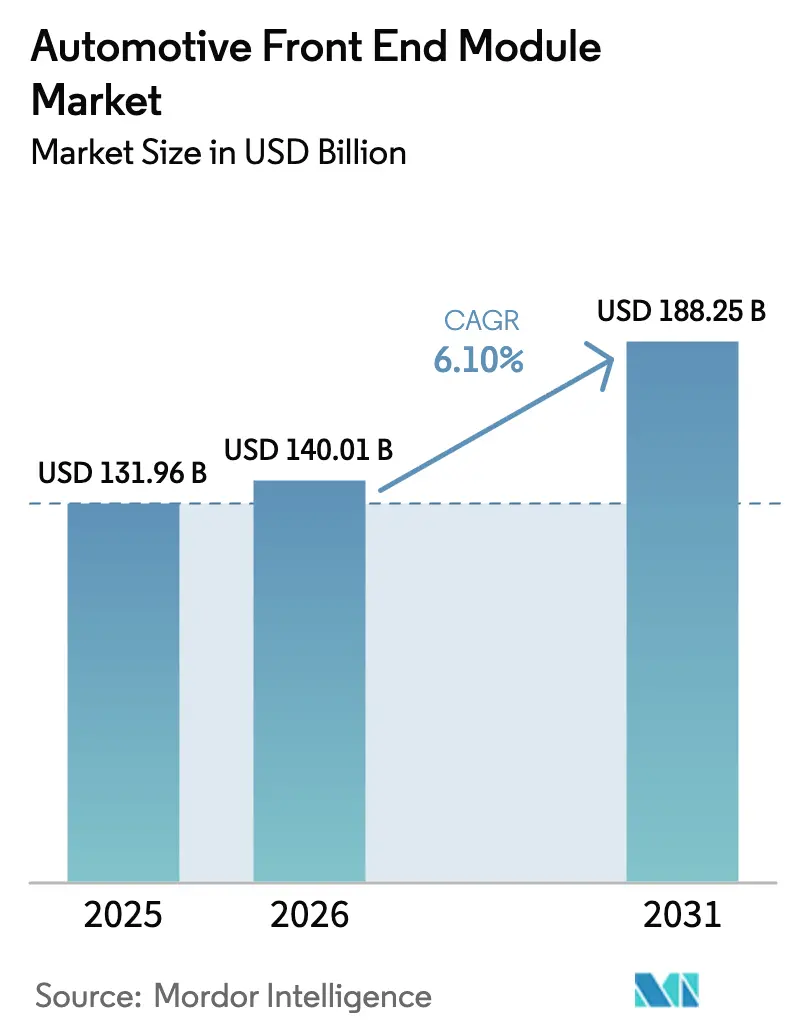

自動車フロントエンドモジュール市場規模は、2025年の1,319億6,000万米ドルから2026年には1,400億1,000万米ドルへと成長し、予測期間(2026年~2031年)においてCAGR 6.10%で拡大し、2031年までに1,882億5,000万米ドルに達すると予測されています。完成品組立をティア1インテグレーターにアウトソーシングし、完全なボルトオン型キャリアを納入する方式は、工場の労働コストを20〜30%削減しており、ターンキーシステムに対するOEMの需要を高めています。バッテリー電気自動車の熱管理ループに最適化されたクローズドグリル構造は、プレミアムEVから量産セグメントへと普及しつつあり、レーダー、LiDAR、カメラセンサー向けの精密マウントがモジュールをコモディティブラケットからソフトウェア定義型センシングハブへと変革しています。ユーロNCAPおよびIIHSにおけるクラッシュテストの厳格化により、エネルギーを吸収しながらCO₂規制を満たすのに十分な軽量性を維持する高強度スチール・アルミニウムハイブリッドの需要が回復しています。OEMがUSMCAの重要な地域価値基準を満たすモジュールを求める中、北米でのニアショアリングおよび関税に敏感なEU・英国回廊においてサプライヤーの拠点再編が進んでいます。

主要レポートのポイント

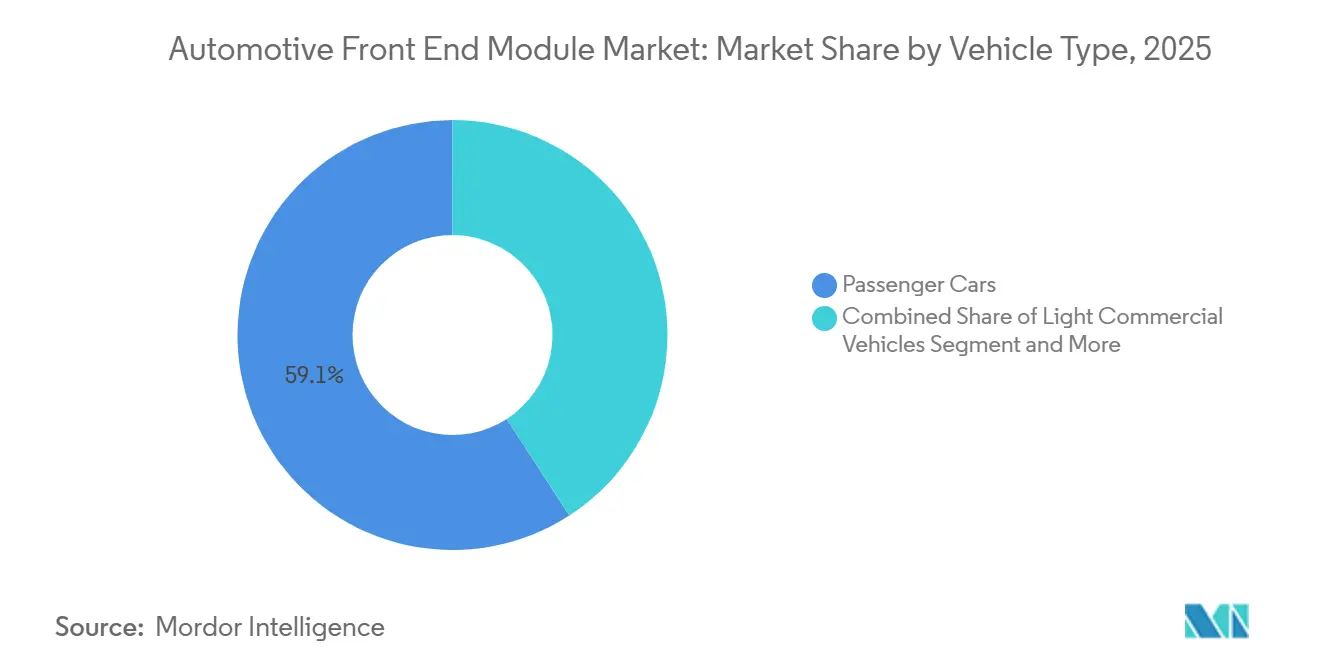

- 車両タイプ別では、乗用車が2025年の自動車フロントエンドモジュール市場シェアの59.13%を占めてトップとなり、中型・大型商用車は2031年にかけてCAGR 8.71%で拡大する見込みです。

- 原材料別では、複合材フレームが2025年の自動車フロントエンドモジュール市場規模の44.25%を占め、金属フレームは2026年から2031年にかけてCAGR 7.12%を記録すると予測されています。

- 製品タイプ別では、ハイブリッドフレームが2025年の自動車フロントエンドモジュール市場規模の47.11%を占め、2031年にかけてCAGR 9.12%で成長を続ける見込みです。

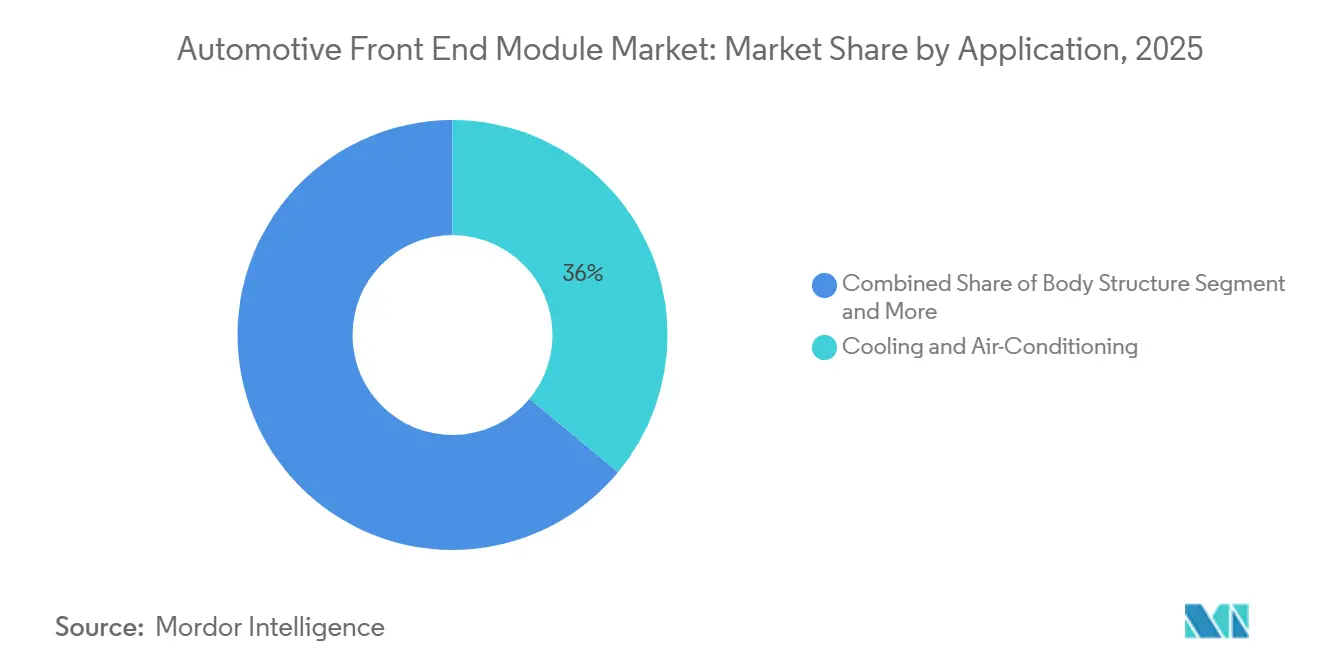

- 用途別では、冷却・空調が2025年の自動車フロントエンドモジュール市場規模の36.02%を占め、センサー統合はCAGR 7.86%で2031年にかけて拡大しています。

- 最終用途別では、OEMセグメントが2025年の自動車フロントエンドモジュール市場規模の92.15%を占め、アフターマーケットは2031年にかけてCAGR 8.25%で成長する見込みです。

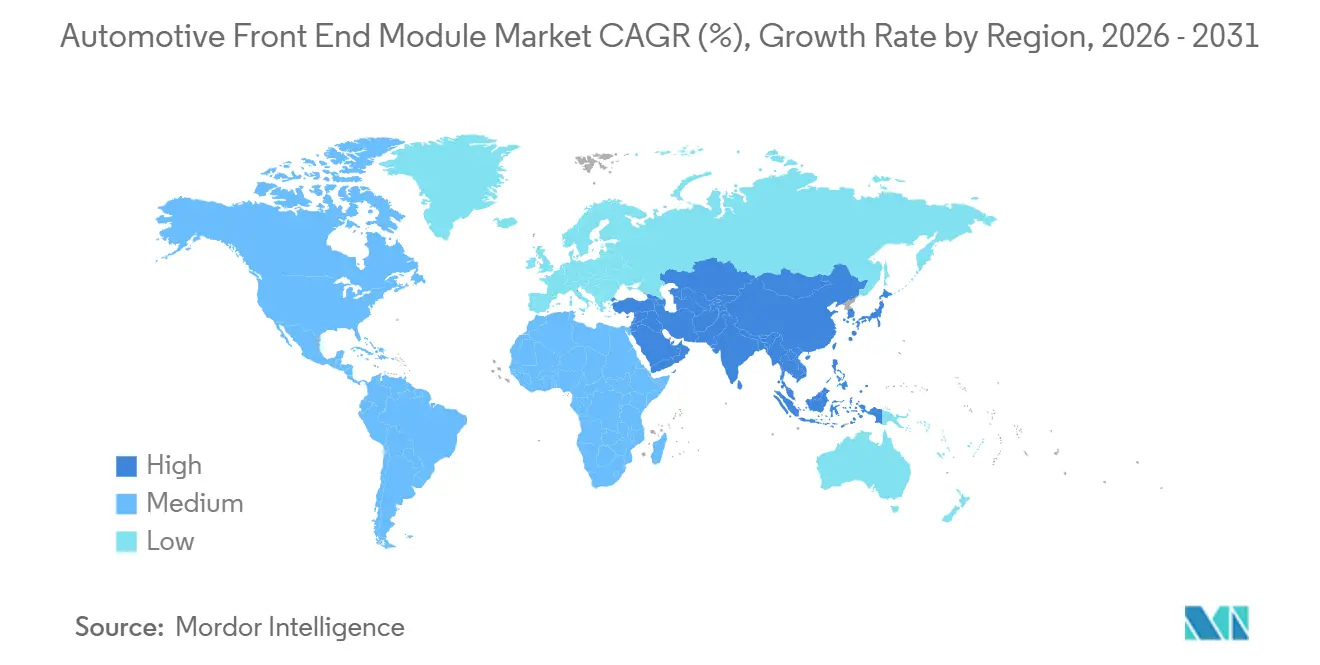

- 地域別では、アジア太平洋地域が2025年の自動車フロントエンドモジュール市場規模の46.34%を占め、2031年にかけてCAGR 7.44%で優位性を維持する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車フロントエンドモジュール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV熱管理 | +1.4% | アジア太平洋地域および北米(EVハブ) | 長期(4年以上) |

| 軽量化および燃費規制 | +1.2% | グローバル(EUおよび中国が主導) | 長期(4年以上) |

| ADASセンサーマウント需要 | +1.0% | グローバル(EU、日本、北米が先行) | 長期(4年以上) |

| モジュール式フロントエンドモジュールのアウトソーシング | +0.9% | 北米およびEU(アジア太平洋地域へ拡大中) | 中期(2〜4年) |

| グリルシャッター・アダプティブエアロ採用 | +0.8% | 北米およびEU(プレミアム)、アジア太平洋地域への波及 | 中期(2〜4年) |

| フロントエンドモジュール生産のニアショアリング | +0.6% | 北米(USMCA)、一部EU・英国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

統合型クローズドグリルフロントエンドモジュールに対するEV熱管理ニーズ

バッテリー電気自動車はオープンラジエーターグリルを密閉ファシアに置き換え、バンパービームの背後に隠されたチラーおよびコンデンサーを通じて空気を循環させるため、熱交換器、冷却剤マニホールド、ダクトを単一構造にパッケージングするキャリアが求められています。テスラは2025年型モデル3のリフレッシュで大幅な空気抵抗低減を達成し、BYDのブレードバッテリープラットフォームはYinlun製液冷キャリアを使用して±2℃の範囲を維持することで寿命を延ばしています。アジア太平洋地域および米国サンベルト地帯の高温気候では、熱統合が航続距離認証の重要な要件となりつつあります。リビアンはValeoとバッテリーおよびドライブユニット冷却を統合するデュアルループキャリアについて5年間の契約を締結しており、現在求められる深い共同開発関係を示しています。長期的には、BEVシェアが2030年代初頭に世界販売の50%を突破するにつれ、EV専用モジュールが自動車フロントエンドモジュール市場収益の50%を支えることになるでしょう。

軽量化と厳格化するCO₂・燃費規制

世界的な排出規制により、自動車メーカーは従来のスチールキャリアの重量削減を迫られており、アルミニウム押出材、炭素繊維強化熱可塑性プラスチック、マグネシウムダイカストなどの材料の採用が加速しています。これらの材料は、2030年までのEUの車両平均排出量目標を達成するために不可欠です。中国では、規制の枠組みにより、OEMはクラッシュエネルギー吸収を維持しながら大幅な軽量化を実現するハイブリッドフレームモジュールの採用を推進されています。米国では、2024年に最終化された改訂CAFE規則により、フォードやGMなどの自動車メーカーがマルチマテリアルキャリアへの移行を促されています。これらのキャリアは、クラッシュレール、冷却パック、センサープレートなどの重要なコンポーネントを軽量設計に統合しています。ISO 14040ライフサイクル報告は、リサイクルアルミニウムおよびバイオベース樹脂への需要を高め、サプライヤーが低炭素材料を認定し、ESGクレジットに関連する新たな収益機会を活用することを促しています。これらの規制トレンドは、2026年以降のすべての車両プログラムに軽量化を組み込み、自動車フロントエンドモジュール市場においてサプライヤーにとって最も重要な価値創造ドライバーとして確立されています。

ADASセンサーマウント需要が構造精度要件を高める

レーダー、LiDAR、マルチカメラスタックは取付面の平坦度が±0.3mm以内であることを要求するため、サプライヤーはレーザートラッカー検証とクローズドループ射出成形を採用しており、これによりユニットあたりのコストが上昇しています。BMWの2026年型5シリーズは、スプラッシュテスト中の校正を確保するためにIP6K9Kシールドコネクタを備えたMagnaキャリアに5つのセンサーを搭載しています。ユーロNCAPは現在、自律緊急ブレーキが最大80km/hで作動する場合にのみ5つ星評価を要求しており、量産車が精密センサーマウントをデフォルトで採用することを余儀なくされています。長期的には、センサー統合は自動車フロントエンドモジュール市場内で最も高い価値成長レバーとなり、サプライヤーをチップメーカーおよびソフトウェアチームとの共同検証ループに組み込んでいます。

モジュール式フロントエンドモジュールのOEMアウトソーシングによる組立コスト20〜30%削減

自動車メーカーはティア1サプライヤーへの完全なキャリア組立の依存度を高めています。ゼネラルモーターズの工場では、このアプローチにより車両あたりのライン側労働力が大幅に削減され、複数のプログラムにわたる工具償却コストが低下しています。フォルクスワーゲンはHBPOのワンピースフロントエンドを採用することでMEBプラットフォームを最適化し、従来のプロセスと比較して取付時間を大幅に短縮しました。この改善は生産を加速するだけでなく、バッテリーパック設置のためのボディショップフロアに追加スペースを生み出します。北米や欧州などの地域の労働集約型工場が最も大きな恩恵を受けています。同時に、現代自動車はキャリア在庫管理をMobisに移管することで大幅な運転資本の節約を達成しています。2028年までに、新型乗用車プラットフォームの大多数が完全統合モジュールを採用すると予想されています。この移行により、購買量がより少数のサプライヤーに集中し、自動車フロントエンドモジュール市場においてジャストインシーケンス物流に精通したサプライヤーの市場マージンが向上すると見込まれています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スチール、ポリマー、エネルギー価格 | −0.7% | グローバル(EUおよび北米で深刻) | 短期(2年以内) |

| 高い研究開発・工具費用 | −0.5% | 北米およびEU、新興アジア太平洋地域 | 中期(2〜4年) |

| サイバーセキュリティおよび型式認証の障壁 | −0.4% | グローバル(EUおよび北米が主導) | 長期(4年以上) |

| レーダー信号減衰の問題 | −0.3% | EU、日本、北米プレミアム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スチール・ポリマー・エネルギー価格の変動がBOMコストを押し上げる

2025年には、EU電力附加料金による電気アーク炉の間接費上昇を背景に、熱延コイル価格が前年比で上昇しました。同年、メキシコ湾岸での不可抗力事態によりポリプロピレン価格が大幅に上昇し、ティア1の粗利益率に悪影響を与えました。欧州の天然ガス価格の上昇により成形エネルギーコストが顕著に増加し、ハイブリッドフレームの生産費用に加算されました。アルミニウム押出プレミアムはセクション232関税により上昇し、スポット購入リスクが高まりました。年間固定価格契約を締結したサプライヤーは収益性の課題に直面し、OEMとの関係を緊張させ、モジュールイノベーションへの投資に影響を与える可能性のある再交渉が頻繁に行われるようになりました。

マルチマテリアルセンサー対応フレームに対する高い研究開発・工具費用

次世代キャリアは、レーザー溶接セル、自動繊維配置、気候チャンバーなどの先進技術を含む検証に多大な投資を必要とします。Magnaは2025年に複数の電気自動車(EV)プログラムに対して相当な資金を計画しています。マルチキャビティ金型の開発には相当な財務的・時間的リソースが必要であり、中小サプライヤーにとって課題となっています。センサーEMCテストおよびLiDAR剛性チェックから追加の複雑さが生じており、Samvardhana Mothersonの最近の複合材重視の買収などの合併・買収を促進しています。その結果、サプライチェーンは分断され、資本集約型の大規模インテグレーターが有利な状況となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートがモジュール採用を加速

乗用車は依然として量の大部分を占め、2025年の自動車フロントエンドモジュール市場規模の59.13%を占め、ハッチバック、セダン、CUVのボディスタイル全体で標準化されたキャリアを採用しています。中型・大型商用車はCAGR 8.71%を記録し、フリートオーナーが統合熱管理ループと精密センサーマウントに依存するラストマイルバンおよび長距離トラクターを電動化するにつれ、他のどの車両クラスよりも速く自動車フロントエンドモジュール市場を拡大させるでしょう。ダイムラートラックのeCascadiaは、組立を45分短縮し張り出しを短くするアルミニウムキャリアを指定しており、デポでの操縦性における価値を示しています [1]「eCascadiaテクニカルプレスステートメント」、Daimler Truck AG、daimlertruck.com。

欧州および中国のフリート電動化政策と米国の税制優遇措置が、商用OEMを路面の破片からバッテリー熱管理システムを保護しながら衝突回避のためのセンサー校正を迅速に行えるシールドグリルモジュールへと誘導しています。フォードトランジットやラムプロマスターなどの小型商用車は、2026年のNHTSA義務への準拠を確保するため、前方衝突および車線維持センサーをキャリアに組み込んでいます。ハイブリッドフレームアセンブリは18〜22%の質量削減を実現し、バッテリー重量を相殺して積載能力を維持するために不可欠であり、予測期間を通じて物流フリートにおけるその役割を確固たるものにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

原材料別:クラッシュテスト厳格化による金属の回復

複合材は2025年の自動車フロントエンドモジュール市場の44.25%を支配していましたが、ユーロNCAPおよびIIHSの新プロトコルが金属需要を押し上げており、高強度スチールとアルミニウムのハイブリッドはCAGR 7.12%に向かい、2031年にかけて自動車フロントエンドモジュール市場でのシェアを拡大しています。ユーロNCAPのより厳しい64km/hオフセットテストは脆性複合材レールにペナルティを課しており、ドイツのOEMがクラッシュレールに特定のスチールグレードを再導入することを促しています [2]「2025年プロトコル更新」、ユーロNCAP、euroncap.com。

複合材の採用は、レーダー透過性が重要なセンサーゾーンで頭打ちとなっており、代わりにサプライヤーは熱可塑性ファシアを上部に配した金属サブフレームを使用して衝撃エネルギー吸収とスタイリングの自由度を両立させています。プラスチックキャリアはコスト重視の新興市場で主流ですが、高温EV使用サイクルにおける熱劣化リスクにより成長が制約されています。規制は現在、具現化炭素の開示を要求しており、重量、クラッシュ性能、ESGクレジットのバランスを取る好ましい中間材料としてリサイクルアルミニウムを位置づけています。

製品タイプ別:ハイブリッドフレームがプラットフォーム標準化を主導

ハイブリッドフレームは2025年の自動車フロントエンドモジュール市場の47.11%を占めました。OEMがICE、ハイブリッド、BEV派生車全体で取付ポイントを標準化するにつれ、CAGR 9.12%で成長し、ユニット経済性と自動車フロントエンドモジュール市場シェアの拡大を促進するでしょう。フォルクスワーゲンのIDファミリークロスオーバー向け単一ハイブリッド設計は、派生車あたりのエンジニアリングコストを節約しています。

全金属フレームは、シンプルさと低い工具コストが空力性能を上回るエントリーレベルおよび商用車に残存し、純プラスチックレールはマイクロカーに限定されています。ハイブリッドサンドイッチ構造は、スチール、アルミニウム、ガラス繊維PPを接合するレーザー溶接シームを可能にし、モノスチールベースラインと比較して16kgを削減しながら5つ星評価を達成しています。SAE J3016レベル3自律走行マウントポイント標準は、射出成形熱可塑性プラスチック単独では常に保証できない位置繰り返し精度を要求することで、ハイブリッドの関連性をさらに固定化しています。

用途別:ADASの普及によりセンサー統合が急増

冷却・HVACは2025年の自動車フロントエンドモジュール市場で36.02%を占める最大セグメントであり続けていますが、その成長はEVと連動しており、密閉ダクトとスタッカブル熱交換器を必要としています。センサー統合は2031年にかけてCAGR 7.86%で他のすべての用途を上回ると予測されており、レベル2以上の機能が2028年までに世界の新車販売の相当なシェアに達するにつれ、自動車フロントエンドモジュール市場でのシェアを拡大しています。

ボディ構造レールは、より厳格な歩行者保護および小オーバーラップ規則を満たすために着実な成長を続け、キャリアにパッケージされたアダプティブLEDヘッドランプはソフトウェア制御プロジェクションユニットへと進化し、配線および熱負荷を増大させています。コンチネンタルのARS540レーダーマウントの±0.3mm公差は、すべてのラインでレーザートラッカー検証を必要とし、かつてのスタンピングプレートをメカトロニクスサブシステムへと変換しています。このような価値の上昇により、センサーマウントは最も収益性の高い用途セグメントとして確立されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:モジュール交換プロトコルによるアフターマーケットの拡大

OEMチャネルは2025年の自動車フロントエンドモジュール市場の92.15%を占めました。しかし、アフターマーケットはCAGR 8.25%で拡大するでしょう。これは、保険会社が修理時間を3.2日短縮し全損判定を減少させる認定ボルトオン交換品を指定するためです。北米が主導しており、2025年には保険会社の義務と技術者不足に後押しされ、モジュール式キャリアがフロントエンド衝突修理の相当なシェアを占めています。

ステートファームは現在、クレームの深刻度を抑えるために18の高販売量モデルに認定モジュールを指定しています。同時に、Forviaは2025年にADASサービスツールに直接接続できる事前校正済みレーダーブラケットのアフターマーケットSKUを発売しました。欧州はセンサー校正に関するOEMのソフトウェアロックアウトにより遅れをとっていますが、公正な修理アクセスに対する規制圧力が2028年以降の成長を解放する可能性があります。2030年までに、モジュール交換品が成熟市場の修理の相当な部分を占め、インテグレーターにとって安定した年金収入源を形成する可能性があります。

地域分析

アジア太平洋地域は2025年の自動車フロントエンドモジュール市場の46.34%を占め、2031年にかけてCAGR 7.44%で成長する見込みです。中国の乗用車生産は現在、高販売量のBYDおよびSAICモデルの標準としてバッテリーチラー付きクローズドグリルキャリアを指定しています。インドの産業はPLIインセンティブの下でMarelliおよびAisinのハイブリッドフレームラインを誘致しています。日本の精密成形業者は、円安が費用競争力を改善する中、トヨタbZおよびホンダe:Nファミリー向けに77GHzレーダーマウントを組み込み、米国工場に輸出しています。韓国のHyundai Mobisは、ジェネシスGV60およびキアEV9の契約により2025年に輸出モジュール収益を拡大しました。サイバーセキュリティ規制GB/T 40861およびバーラトNCAPクラッシュテスト規則が共同で参入障壁を高め、センサー対応モジュールの採用を確固たるものにしています。

2025年、北米は収益への重要な貢献者として台頭し、USMCAの規則がMagnaおよびHBPOの大規模な拡張を促進しました。テネシー州とミシガン州にまたがるこの拡張により、年間生産能力が大幅に増加しました。一方、メキシコの堅調な生産水準は、グアナファトのFlex-N-Gateの工具室における成長を促進しています。カナダでは、2030年までのZEV義務を満たすための取り組みが、バッテリーパックの熱効率を高めるためのシールドグリルの採用を加速しています。アフターマーケットは衝突修理主導の成長を見せており、モジュール式キャリアが保険会社のベンチマークに合わせてサイクルタイムを改善し、世界のサービス収益における北米の地位をさらに強化しています。

2025年の収益における主要プレーヤーである欧州は、ドイツ、フランス、スペイン、イタリアが主導しています。脱炭素化イニシアチブが、複合材ファシアの背後に統合されたアクティブシャッターを備えたセンサー対応ハイブリッドキャリアの開発を促進しています。2024年、ドイツは新しいサイドポールシナリオを含む更新されたクラッシュテストを導入し、高強度スチールレールの使用を加速しています。ブレグジット後、HBPOのサンダーランドサイトは関税を回避することで英国の輸出競争力を維持しています。Forviaによるフランスの複合材企業の買収は、ルノーおよびステランティスのEV生産を支援しています。さらに、スペインとイタリアは北アフリカの工場への近接性を物流上の優位性として活用しています。トルコと南アフリカは中東・アフリカ向けモジュール生産の中心ですが、通貨の変動が設備投資を制限しています。南米では、ブラジルの相当な生産量が需要を牽引しており、地域のバイオ燃料政策がハイブリッド採用を促進しています。

競合環境

2025年、HBPO、Magna、Forvia、Hyundai Mobis、DENSOが合計で産業収益の相当なシェアを占め、中程度の集中度を示しています。このシナリオは、中国のYinlunや韓国のSL Corporationなどの地域競合他社に機会をもたらしています。Magnaは戦略的な動きとして複数のEVプラットフォームに多額の投資を行い、先進的なレーザー溶接および繊維配置資産を統合し、従来のモノスチールベースラインと比較して顕著な重量削減を達成しました [3]「2025年投資家向けデイプレゼンテーション」、Magna International、magna.com。

商用BEV向けの熱統合キャリアおよび保険会社が支援するアフターマーケットモジュールには未開拓の可能性があります。YinlunはBYDとの戦略的協業において、ブレードバッテリー冷却を共同エンジニアリングし、中国のEV熱管理市場の相当なシェアを獲得し、グローバル競合他社を上回っています。一方、SL Corporationはプラスチックの専門知識を活かし、レーダー透過ファシアを確保しながらジェネシスおよびキアのプレミアムEVにハイブリッドフレームモジュールを提供しています。

競合環境は、ISO/SAE 21434サイバーセキュリティ標準の認定、無線シャッターファームウェアの統合、高価値工具パッケージへの投資が可能なサプライヤーをますます優遇しています。Forviaはサイバーセキュリティの重要性を認識し、2025年のフロントエンドモジュールエンジニアリング予算の相当な部分をサイバー関連イニシアチブに割り当てました。同時に、センサーブラケット設計に関する特許出願が前年比で顕著に増加し、コンチネンタル、Valeo、Marelliが最前線に立っています。原材料の変動と研究開発の課題の高まりの中、統合は不可欠となっており、レベル3自律走行量の2028年以降の急増に先立って能力を強化しようとするグローバルインテグレーターの主要な買収ターゲットとして地域のスタンパーが浮上しています。

自動車フロントエンドモジュール産業のリーダー企業

HBPO GmbH

Magna International Inc.

Forvia SE

Hyundai Mobis Co., Ltd.

OPMOBILITY SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:LFT-G® Globalがティア1サプライヤーと提携し、長繊維熱可塑性プラスチックの代替を通じてCセグメントSUVモジュールを再設計し、重量、コスト、組立時間を削減しました。

- 2024年5月:Hyundai Mobisが、グリルの美観と空力シャッターを統合し、設計・製造のパラダイムを再構築するEV向けフロントフェイス統合モジュールを発表しました。

世界の自動車フロントエンドモジュール市場レポートの調査範囲

調査範囲には、車両タイプ(乗用車、小型商用車、中型・大型商用車)、原材料(金属、プラスチック、複合材、ハイブリッド)、製品タイプ(金属フレーム、プラスチックフレーム、ハイブリッドフレーム)、用途(ボディ構造、冷却・空調、センサー統合、照明システム)、最終用途(OEMおよびアフターマーケット)によるセグメント化が含まれます。分析はまた、北米、南米、欧州、アジア太平洋地域、中東・アフリカを含む地域レベルのセグメント化もカバーしています。市場規模と成長予測は米ドルの金額ベースで提示されます。

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 金属 |

| プラスチック |

| 複合材 |

| ハイブリッド |

| 金属フレーム |

| プラスチックフレーム |

| ハイブリッドフレーム |

| ボディ構造 |

| 冷却・空調 |

| センサー統合 |

| 照明システム |

| 純正部品メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 原材料別 | 金属 | |

| プラスチック | ||

| 複合材 | ||

| ハイブリッド | ||

| 製品タイプ別 | 金属フレーム | |

| プラスチックフレーム | ||

| ハイブリッドフレーム | ||

| 用途別 | ボディ構造 | |

| 冷却・空調 | ||

| センサー統合 | ||

| 照明システム | ||

| 最終用途別 | 純正部品メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに自動車フロントエンドモジュール市場規模はどのくらいになりますか?

2026年から2031年にかけてCAGR 6.10%で成長し、2031年までに1,882億5,000万米ドルに達すると予測されています。

フロントエンドモジュールにおいて最も速く成長している車両クラスはどれですか?

中型・大型商用車は、フリートが電動化し統合熱管理キャリアへの需要が高まるにつれ、CAGR 8.71%を記録する見込みです。

ハイブリッドフレームモジュールが業界標準になりつつある理由は何ですか?

クラッシュエネルギー吸収、軽量化、センサーマウント精度のバランスを取りながら、OEMが複数のICEおよびEVプラットフォームにわたって工具を再利用できるようにしています。

保険会社はアフターマーケット需要にどのような影響を与えていますか?

認定済み事前組立モジュールは修理時間を3日以上短縮し、全損頻度を低下させるため、保険会社が新しいモデルへの使用を義務付けるようになっています。

最終更新日: