クロスオーバー車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

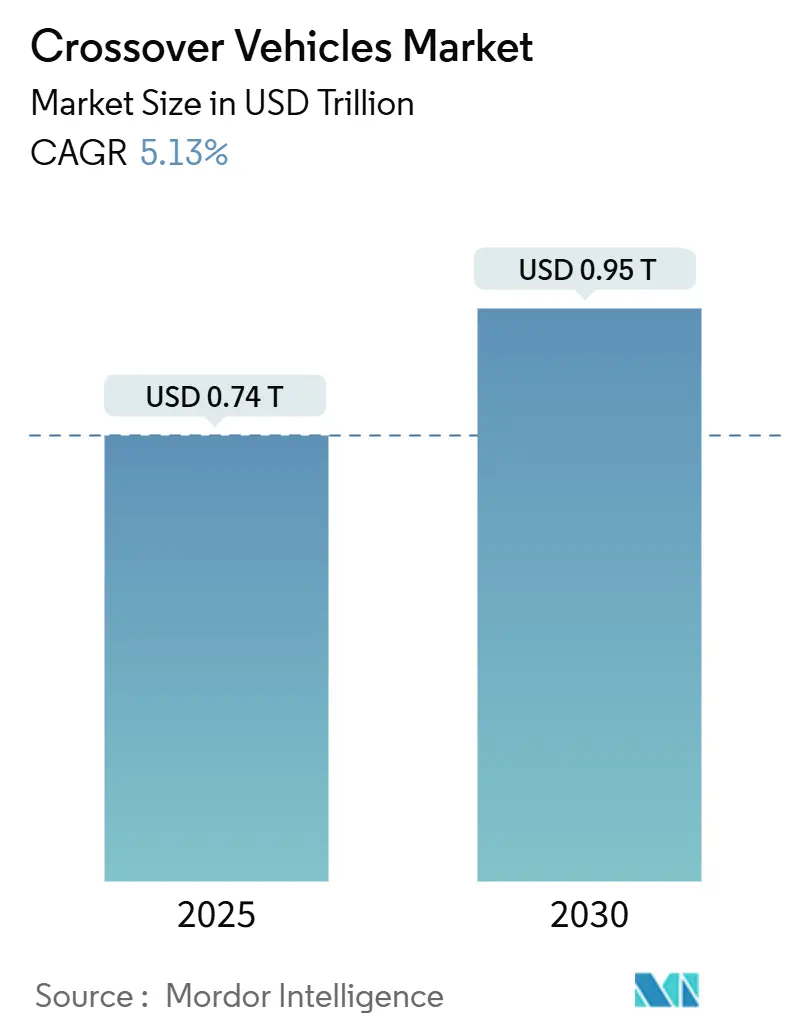

| 市場規模 (2025) | 0.74 兆米ドル |

| 市場規模 (2030) | 0.95 兆米ドル |

| 成長率 (2025 - 2030) | 5.13% CAGR |

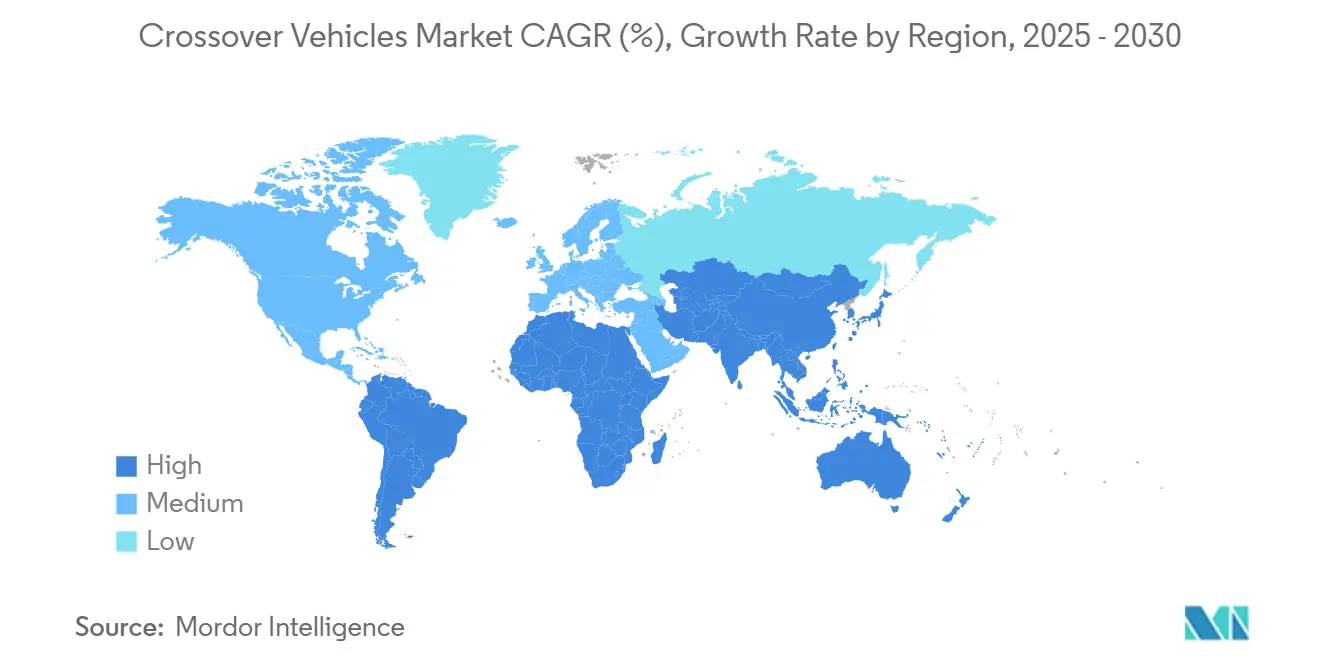

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

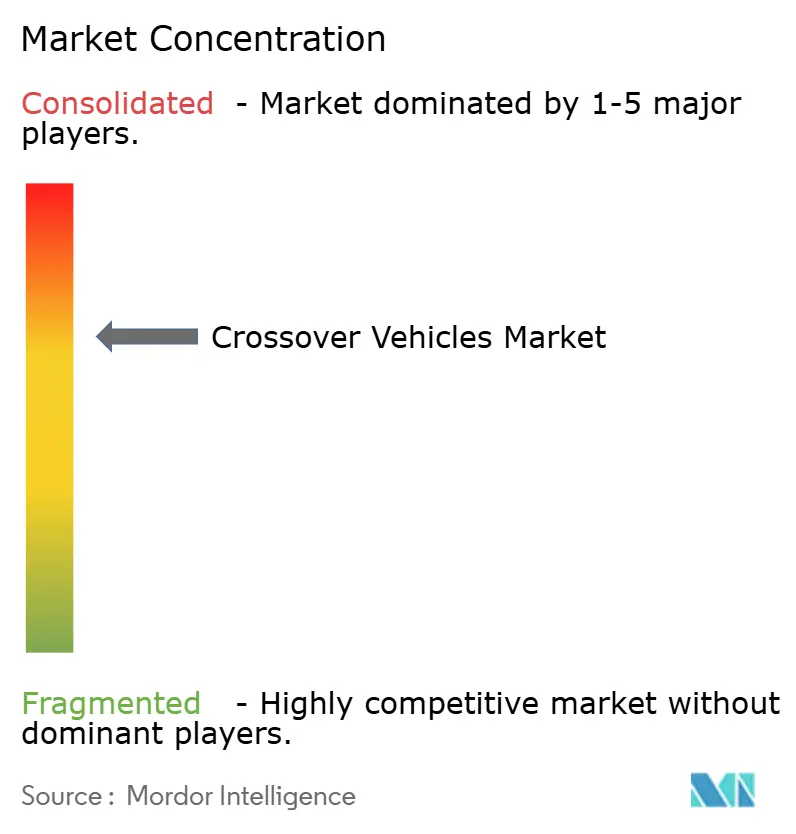

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロスオーバー車市場分析

クロスオーバー車市場規模は2025年に7,400億米ドルと推定され、予測期間(2025年~2030年)においてCAGR 5.13%で成長し、2030年までに9,500億米ドルに達すると予測されています。SUVの実用性と乗用車のような乗り心地・操縦性を兼ね備えた車両への需要の高まり、コストを低減するモジュラー生産プラットフォーム、および電動パワートレインへの移行加速が相まって、この拡大を持続させています。自動車メーカーは共有アーキテクチャを活用することで設計サイクルを短縮しています。2024年においてガソリン仕様が台数販売の相当部分を占める一方、バッテリー電気クロスオーバーの車名は着実な成長を見せています。アジア太平洋地域が消費をリードし、2024年の収益の相当なシェアを占めています。しかし、中東・アフリカ地域はインフラ整備と可処分所得の増加に牽引され、最も急速な地域成長を経験しています。中型モデルが台数構成の大部分を占めていますが、都市部のドライバーがコンパクトで取り回しやすい選択肢を好む傾向から、小型クロスオーバーが台頭しています。支配的な市場シェアを持つオートマチックトランスミッションは着実に成長しており、利便性と効率性に対する明確な顧客嗜好を反映しています。既存ブランドは激しい競争圧力に直面しており、バッテリーコストとCO₂規制に取り組みながら、急速にグローバル化する中国メーカーに対して市場シェアを守っています。

主要レポートのポイント

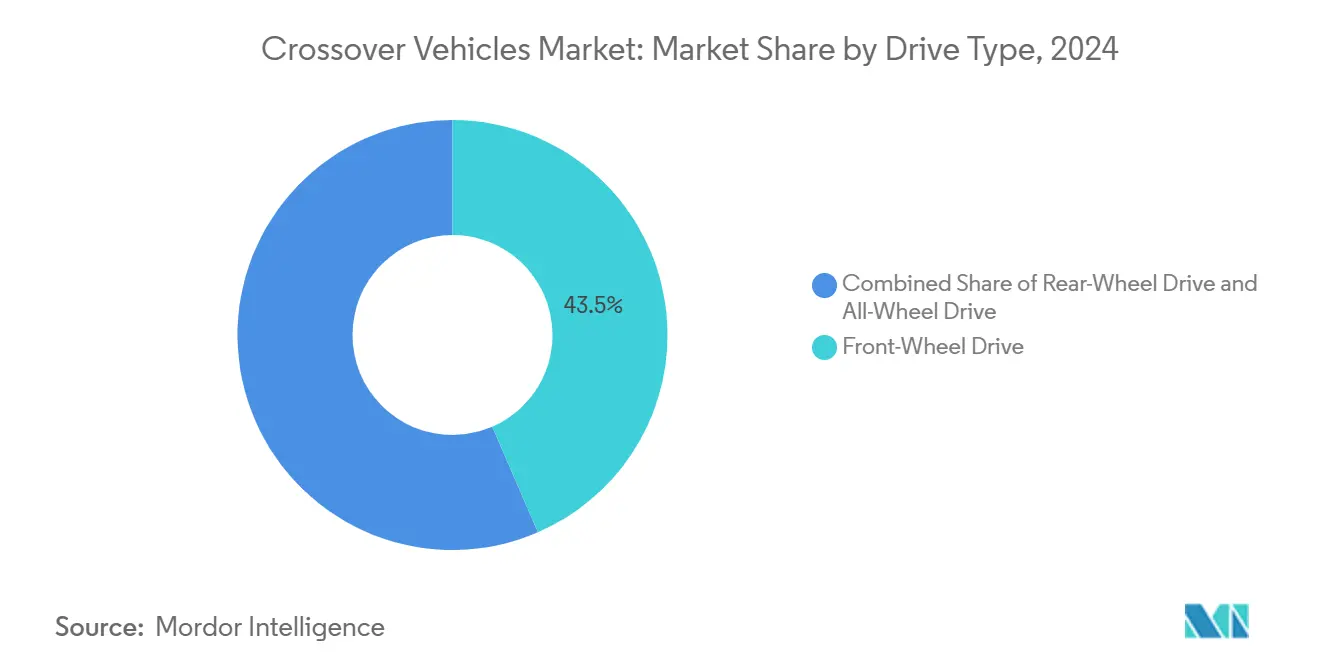

- 駆動方式別では、前輪駆動が2024年のクロスオーバー車市場シェアの43.47%を維持しました。全輪駆動は2030年にかけてCAGR 5.15%で拡大すると予測されています。

- 燃料タイプ別では、ガソリンパワートレインが2024年のクロスオーバー車市場シェアの48.73%を占めました。バッテリー電気仕様は2030年にかけてCAGR 5.24%を記録すると予測されています。

- 車両サイズ別では、中型クロスオーバーが2024年のクロスオーバー車市場シェアの46.17%を占めました。小型仕様は2025年から2030年にかけてCAGR 5.27%で拡大すると予測されています。

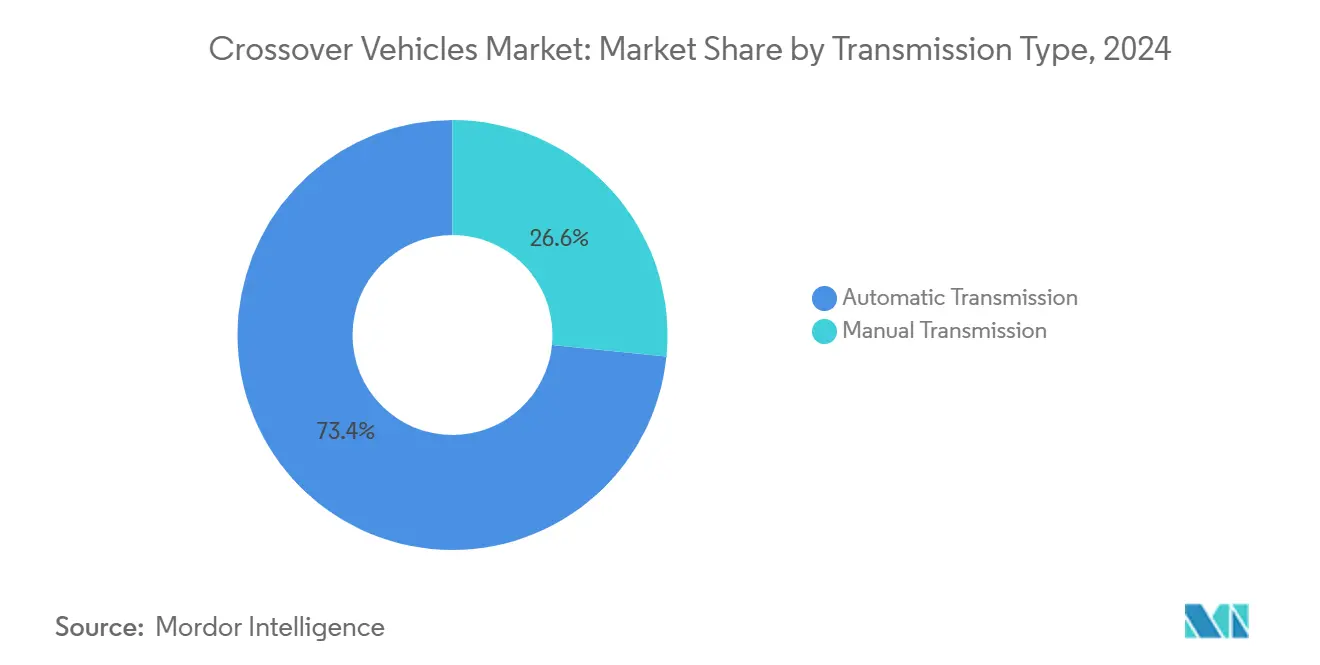

- トランスミッション別では、オートマチックセグメントが2024年のクロスオーバー車市場規模の73.41%を占め、予測期間においてCAGR 5.17%で進展しています。

- 用途別では、個人使用が2024年のクロスオーバー車市場規模の83.14%を占めましたが、フリート運用はCAGR 5.18%で2030年にかけて拡大しています。

- 地域別では、アジア太平洋地域が2024年のクロスオーバー車市場シェアの38.23%を占め、中東・アフリカ地域は2030年にかけて最高のCAGR 5.21%を記録すると予測されています。

グローバルクロスオーバー車市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 燃費効率の高いSUVへの需要増加 | +1.2% | アジア太平洋および北米で強い普及を伴うグローバル | 中期(2~4年) |

| モジュラー車両プラットフォーム | +0.9% | 欧州およびアジアの既存OEMが主導するグローバル | 長期(4年以上) |

| コンパクトクロスオーバーを好む都市部消費者 | +0.8% | アジア太平洋中心、中東・アフリカおよびラテンアメリカの都市部への波及 | 短期(2年以内) |

| サブスクリプション型所有モデル | +0.6% | 北米およびEU、主要都市圏での早期採用 | 中期(2~4年) |

| 軽量複合材料 | +0.5% | 欧州および北米のプレミアムセグメントが主導するグローバル | 長期(4年以上) |

| 女性ドライバーセグメントの拡大 | +0.4% | アジア太平洋および中東・アフリカ、インド・中国・都市部に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

乗用車のような操縦性を持つ燃費効率の高いSUVへの需要増加

消費者の嗜好は、燃費ペナルティなしにSUVの実用性を提供するクロスオーバーへと決定的にシフトしました。燃料価格の変動と環境意識の高まりが購買決定に影響を与える中、15.5~18.1 km/Lを達成するモデルが2024年にシェアを拡大しました。奇瑞汽車のスーパーハイブリッドなどのハイブリッドシステムは熱効率の半分を宣伝しており、最適条件下で実際の燃料消費量を2~3 L/100 kmに低減できます。高めのシート位置、柔軟な荷室構成、改善された乗り心地は、セダンとSUVの両方を所有する必要のない単一車両世帯を促進します[1]「スーパーハイブリッドパワートレインブローシャー」、奇瑞汽車株式会社、chery.com。これらの特性はブランドロイヤルティを維持し、リピート購入を促進します。

製造コストを低減するモジュラー車両プラットフォーム

主要OEMは柔軟なアーキテクチャを展開しており、Hyundai Motor GroupのE-GMPおよびVolkswagen GroupのMEBは複数のボディサイズとパワートレインにわたって主要モジュールを共有しています。その結果、コストが4分の1削減され、開発サイクルは従来の3年プログラムと比較して12~18ヶ月に短縮されます。Kia Corporationの光明EVOプラントは多額の資金が投じられており、規模の優位性を示しています。1つのラインが標準コンポーネントセットを使用して年間最大15万台の電動クロスオーバーを生産します[2]「光明EVO工場投資リリース」、Kia Corporation、kia.com。この効率性により、ブランドは新興地域でエントリートリムを競争力のある価格で提供しながら、マージンを損なわずに済みます。

コンパクトクロスオーバーを好む都市部消費者

混雑した都市では、狭い駐車スペースに収まりながらも家族の荷物を積載できる小型クロスオーバーへの需要が高まっています。Toyota RAV4とHonda CR-Vがグローバル販売をリードし、2025年6月に記録的な販売を達成した一方、BYD SongPLUS DMは価値ある価格設定と延長された電気航続距離により中国での複数回の納車を達成しました。都市インフラの整備によりフルサイズSUVの必要性が低下し、コンパクトクラスの堅調なCAGRを強化しています。

クロスオーバーフリートを拡大するサブスクリプション型所有モデル

リースおよび月次サブスクリプションプログラムは、2024年のフリート追加台数の約5分の2を占めました。クロスオーバーはさまざまな顧客ニーズを満たし、ボディオンフレームSUVよりも低いメンテナンスコストを持つため、これらのフリートを支配しています。オペレーターはハイブリッドクロスオーバーの総所有コストが3分の1低いと報告しており、収益性を高めています。所有よりもアクセスを求める若い消費者がこの制度的需要を加速させています[3]「2024年サブスクリプションフリートレポート」、Volvo Car Financial Services、volvocars.com。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いバッテリーコスト | -0.8% | 価格に敏感な新興市場で深刻な影響を伴うグローバル | 中期(2~4年) |

| より厳格なCO₂規制 | -0.6% | 欧州および北米、輸出市場への波及 | 長期(4年以上) |

| 半導体サプライチェーンの不安定性 | -0.4% | アジア太平洋製造拠点に集中した影響を伴うグローバル | 短期(2年以内) |

| 急速な技術陳腐化 | -0.3% | 北米およびEU、プレミアムセグメントへの早期影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

BEVクロスオーバーにおける高いバッテリーコスト

リチウムイオンパックの平均価格は2024年に139米ドル/kWhで、中型電気クロスオーバーの部品表にガソリン車と比較して8,000~12,000米ドルを追加しています。航続距離重視のバージョンには70~85 kWhのパックが必要で、多くの新興市場の購買者の手の届かない価格になっています。特にリチウムとニッケルのコモディティ変動は計画リスクを増大させます。固体電池により2027年までに100米ドル/kWh以下へのコスト削減が見込まれており、このギャップを縮小し採用を加速させるでしょう。

コンプライアンスコストを引き上げる厳格なCO₂規制

欧州連合は2030年までにフリート平均を81 g/km以下に義務付けており、目標超過1 g/kmあたり95ユーロのペナルティを課しています。カリフォルニア州の先進クリーンカーIIも同様の厳格さを採用しています。コンプライアンスはOEMに電動化比率の向上、ハイブリッドおよびBEVプラットフォームへの投資、場合によっては規制クレジットの購入を強いています。規模の限られた小規模ブランドは不均衡な負担に直面しており、Honda-NissanやGM-Hyundai Motor Groupの提携など、研究開発費の共有を目的とした提携協議を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

駆動方式別:全輪駆動の普及が前輪駆動ベースを上回る

前輪駆動は低コストと高い燃費効率により、2024年のクロスオーバー車市場シェアの43.47%を維持しました。全輪駆動はCAGR 5.15%で成長し、寄生損失を削減する先進トルクベクタリングおよびドライブシャフト切断システムの恩恵を受けています。降雪地域の中型ファミリー購買者は全輪駆動の安全性認識に対してプレミアムを支払い、カナダおよび北欧の規制インセンティブが採用を促進しています。後輪駆動は牽引安定性を重視するプレミアムパフォーマンストリムに特化したニッチな存在にとどまっています。ソフトウェアの継続的な改善により、全輪駆動はセカンダリーアクスルを切断する選択可能なモードを提供し、能力を犠牲にすることなく燃費を維持できるようになるでしょう。

全輪駆動セグメントは2024年のクロスオーバー車市場規模の3分の1を占め、電子制御トラクション補助装置に対する消費者の受容拡大を反映して2030年までに指数関数的に成長すると予測されています。フリートマネージャーは全天候型信頼性のために全輪駆動ハイブリッドへの関心を示しており、さらなるシェア拡大を示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

燃料タイプ別:ガソリンのリーダーシップの中でのBEV加速

ガソリンパワートレインは、普遍的な給油インフラと低い取得コストにより、2024年のクロスオーバー車市場シェアの48.73%を占めました。しかし、充電ネットワークが成熟し政府インセンティブが継続する中、バッテリー電気クロスオーバーは最速のCAGR 5.24%を記録しました。ハイブリッドは橋渡し技術として機能しており、Ford Motor Companyは2030年までに北米のすべてのクロスオーバーにハイブリッドオプションを提供することを約束しています。ディーゼルの存在感は都市部のアクセス制限とNOx規制の強化により引き続き低下しています。航続距離延長型EVはバッテリーとマイクロガスタービンの組み合わせを計画しており、2027年に予定されているHyundai Motor Groupのコンセプトは600マイルの複合航続距離を目標としています。

バッテリー生産規模と化学進化が引き続き決定的な要因となります。パックコストが100米ドル/kWh以下に低下した場合、アナリストはBEVのクロスオーバー車市場シェアが2030年までに4分の1を超え、ライフサイクル排出量を削減しOEMのコンプライアンス体制を強化すると予測しています。

車両サイズ別:コンパクトの成長が中型ベースを上回る

中型モデルは家族向けの客室スペース、燃費、価格のバランスにより、2024年のクロスオーバー車市場シェアの46.17%を占めました。小型クロスオーバーはCAGR 5.27%で成長し、都市化の進展と、SUVのシート高を犠牲にせずに駐車しやすい車両への需要に牽引されています。パッケージング効率の改善により、全長4.4メートル未満のフットプリントで中型に近い室内容積を実現し、魅力を高めています。大型3列クロスオーバーは、高い車重が排出目標に負担をかけ都市での取り回しを複雑にするため、北米とアラビア湾岸諸国以外ではニッチな存在にとどまっています。

都市人口が膨らみ、マイクロモビリティの統合が過剰な積載能力の必要性を低減させる中、小型モデルは2030年までにクロスオーバー車市場規模の3分の1に達すると予測されています。OEMはコンパクトモデルが大型の兄弟車とインフォテインメント、安全性、運転支援スイートを共有できるモジュラープラットフォームで対応し、妥協の認識を低減しています。

トランスミッションタイプ別:オートマチックが効率競争で優位

オートマチックギアボックスは2024年のクロスオーバー車市場シェアの73.41%を占め、CAGR 5.17%を継続して記録しています。現代の8速から10速ユニットと洗練されたシフトロジックは、実際の燃費においてマニュアルを上回ることが多いです。マニュアルの需要はコストに敏感な地域で持続していますが、コンポーネントの規模の経済がオートマチックに有利に働き、価格差を縮小しています。電気クロスオーバーは単速減速ギアに移行し、多段変速機を排除しながらもオートマチックのユーザー体験を維持しています。無段変速機は小型エンジンハイブリッドに対応していますが、「ラバーバンド」感の懸念から受容は依然として混在しています。

都市部の交通渋滞と女性ドライバーの参加増加を考慮すると、オートマチックの快適性の優位性は2030年までにそのシェアを5分の4近くに押し上げる可能性が高く、マニュアルシフターからの長期的な市場シフトを強化しています。

用途別:個人使用の優位性と並行するフリート需要の増加

個人所有は依然として2024年のクロスオーバー車市場シェアの83.14%を占めています。しかし、ライドヘイリング、企業モビリティ、サービスとしての車モデルの拡大に伴い、フリートおよびサブスクリプションプログラムはCAGR 5.18%で最速の成長を示しています。クロスオーバーはさまざまな乗客と荷物のニーズを満たし、有利なリセールバリューを提供するため、自然なフリートの主力となっています。電動パワートレインは、車両が高い年間走行距離を平均し充電のために中央デポに戻る場合、ライフサイクル全体の経済性を高めます。空港シャトルや軽量配送などの商業用途は小さなフットプリントを維持していますが、スライド式荷室フロアと可変後部座席の恩恵を受けています。

フリートに関連するクロスオーバー車市場規模は、顧客が季節ごとに車両を交換したり、長期融資義務なしに大型トリムにアップグレードしたりできる柔軟なサブスクリプション契約に支援され、2030年までに指数関数的に成長する可能性があります。

地域分析

アジア太平洋地域は2024年のクロスオーバー車市場シェアの38.23%を占め、中国の強い国内需要と輸出急増に支えられています。中国のクロスオーバー輸出は指数関数的に成長し、先進運転支援機能を搭載しながら西側の同等品より約半額で販売しています。インドは家庭がハッチバックからアップグレードするにつれて台数を増やしました。日本と韓国のOEMはハイブリッド技術を提供し、成熟した購買層でのブランドロイヤルティを高く維持しています。地域政策はバッテリー生産を支援しており、中国のCATLとBYDは2027年までに稼働予定の150 GWhの新規設備を建設しています。

中東・アフリカは所得の増加、若い人口構成、舗装道路網の拡大により、最高のCAGR 5.21%を記録しました。サウジアラビアの購買者は燃料補助金を緩和する政府のエネルギー多様化プログラムを活用してクロスオーバーに引き寄せられています。南アフリカの自動車組立インセンティブはグローバルOEMのCKD(ノックダウン)事業を誘致し、現地化されたサプライと価格競争力を生み出しています。UAEでは、フリーゾーンを拠点とするディストリビューターへの法人税ゼロにより、プレミアム輸入品が恩恵を受けています。

北米は成熟した普及率を示しています。インフレ抑制法がバッテリー調達基準に連動した販売時点での税額控除を結びつけることで、電動化の勢いが加速し、国内サプライチェーンを刺激しています。一方、欧州は重大なCO₂コンプライアンス圧力に直面しています。フリートCO₂規制は2030年までに81 g/kmに低下し、OEMはより多くの電動化ボリューム、特にプラグインハイブリッドを割り当てることを余儀なくされています。これは、夜間充電を制約する欧州の密集したアパート住宅を考慮したものです。

地域のダイナミクスは多極的な成長の様相を強化しています。アジア太平洋の台数と中東・アフリカの勢いが、成熟市場の製品ミックスのアップグレードと電動化コストのバランスを取り、予測期間にわたってグローバルクロスオーバー車市場を安定させています。

競合環境

市場集中度は中程度にとどまっています。上位5グループにはToyota Motor Corporation、Volkswagen Group、Hyundai Motor Group、Stellantis、General Motorsが含まれ、2024年のグローバルクロスオーバー納車台数の約5分の3を占め、業界の集中度スコアは10点満点中7となっています。Toyota Motor CorporationはTNGA-CおよびTNGA-Kプラットフォームを活用し、ハイブリッドのリーダーシップでコンパクトから大型セグメントまでをカバーしています。Volkswagen GroupはMEBアーキテクチャを拡大し、ID.4およびID.5の生産を3大陸に展開しています。Hyundai Motor GroupはBEV展開にE-GMPを展開し、顧客維持向上のためのOTA(無線通信)アップデートを重視しています。

中国の挑戦者が増殖しています。BYDはバッテリー供給を社内で管理し、SongPLUS DMおよびAtto 3モデルを40市場に輸出しています。奇瑞汽車と吉利汽車は積極的な台数目標でラテンアメリカ、アフリカ、欧州の一部を狙っています。競争力のある価格設定、統合された垂直サプライチェーン、強力な国内政策支援が輸出ルートを開き、既存ライバルの収益性に圧力をかけています。戦略的統合の取り組みは電動化における規模の必要性を示しています。HondaとNissanは2024年12月に開発予算の共有とバッテリー供給の確保について協議を確認し、合併後にグローバル台数販売で3位を目指しています。General MotorsとHyundai Motor Groupは2024年9月に共同推進開発、水素研究開発、半導体調達の共有を含むパートナーシップを締結しました。このような提携は、大規模なソフトウェアとバッテリーへの投資をより広い台数ベースに分散させるのに役立ちます。

成功要因はソフトウェアとエコシステムサービスへと進化しています。OTAアップグレード、サブスクリプション型機能、統合充電アプリが、従来のパワートレインおよびシャシーのベンチマークを超えた重要な差別化要因となっています。サプライヤーも統合しており、LGエナジーソリューションとCATLがセル供給をリードし、BoschとZFが複数のブランドにわたる機能展開を加速するOEMがホワイトラベルで利用できる標準化されたADASスタックを提供しています。

クロスオーバー車産業のリーダー

Toyota Motor Corporation

Volkswagen Group

Hyundai Motor Group

Ford Motor Company

General Motors

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:BMW AGはiX5水素クロスオーバーの2028年向け量産を確認し、プレミアム用途向けの燃料電池代替案を推進しました。

- 2024年12月:HondaとNissanは、規模、バッテリー調達、ソフトウェア開発を統合し、中国メーカーの急速なグローバル展開に対抗するための合併協議を発表しました。

- 2024年9月:General MotorsとHyundai Motor Groupは、クロスオーバーポートフォリオに焦点を当て、共同車両プラットフォーム、クリーンエネルギー研究開発、半導体サプライチェーンの最適化を含む戦略的パートナーシップに合意しました。

グローバルクロスオーバー車市場レポートの範囲

| 前輪駆動(FWD) |

| 後輪駆動(RWD) |

| 全輪駆動(AWD) |

| ガソリン |

| ディーゼル |

| ハイブリッド |

| バッテリー電気自動車(BEV) |

| 小型クロスオーバー |

| 中型クロスオーバー |

| 大型クロスオーバー |

| マニュアルトランスミッション |

| オートマチックトランスミッション |

| 個人使用 |

| 商業使用 |

| フリート運用 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 駆動方式別 | 前輪駆動(FWD) | |

| 後輪駆動(RWD) | ||

| 全輪駆動(AWD) | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| ハイブリッド | ||

| バッテリー電気自動車(BEV) | ||

| 車両サイズ別 | 小型クロスオーバー | |

| 中型クロスオーバー | ||

| 大型クロスオーバー | ||

| トランスミッションタイプ別 | マニュアルトランスミッション | |

| オートマチックトランスミッション | ||

| 用途別 | 個人使用 | |

| 商業使用 | ||

| フリート運用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

クロスオーバー車市場の現在の価値はいくらですか?

クロスオーバー車市場規模は2025年に7,400億米ドルで、2030年までに9,500億米ドルに達すると予測されています。

最も成長が速い車両サイズセグメントはどれですか?

小型クロスオーバーは、都市部の顧客がSUVの汎用性を維持しながら取り回しやすいモデルを求める中、2025年から2030年にかけて最高のCAGR 5.27%を達成するでしょう。

バッテリー電気クロスオーバーはどのくらいの速さで拡大していますか?

バッテリー電気クロスオーバーはCAGR 5.24%を記録しており、バッテリーコストの改善と充電インフラに支援され、燃料タイプの中で最速の成長率となっています。

クロスオーバーの需要をリードしている地域はどこですか?

アジア太平洋地域が最大のシェアを保持しており、中国とインドの強い消費に牽引され、2024年の収益の38.23%を占めています。

電気クロスオーバーの採用を制限する課題は何ですか?

2024年に平均139米ドル/kWhの高いバッテリーパックコストが、ガソリン車と比較して車両価格を8,000~12,000米ドル引き上げており、2027年までに予想される100米ドル/kWh以下へのコスト低下まで普及を抑制しています。

クロスオーバーメーカー間の競争はどの程度集中していますか?

上位5社の自動車メーカーが2024年のグローバルクロスオーバー販売の約58%を共同で占めたため、市場の集中度スコアは10点満点中7となっています。

最終更新日: