自動車ドライブトレイン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

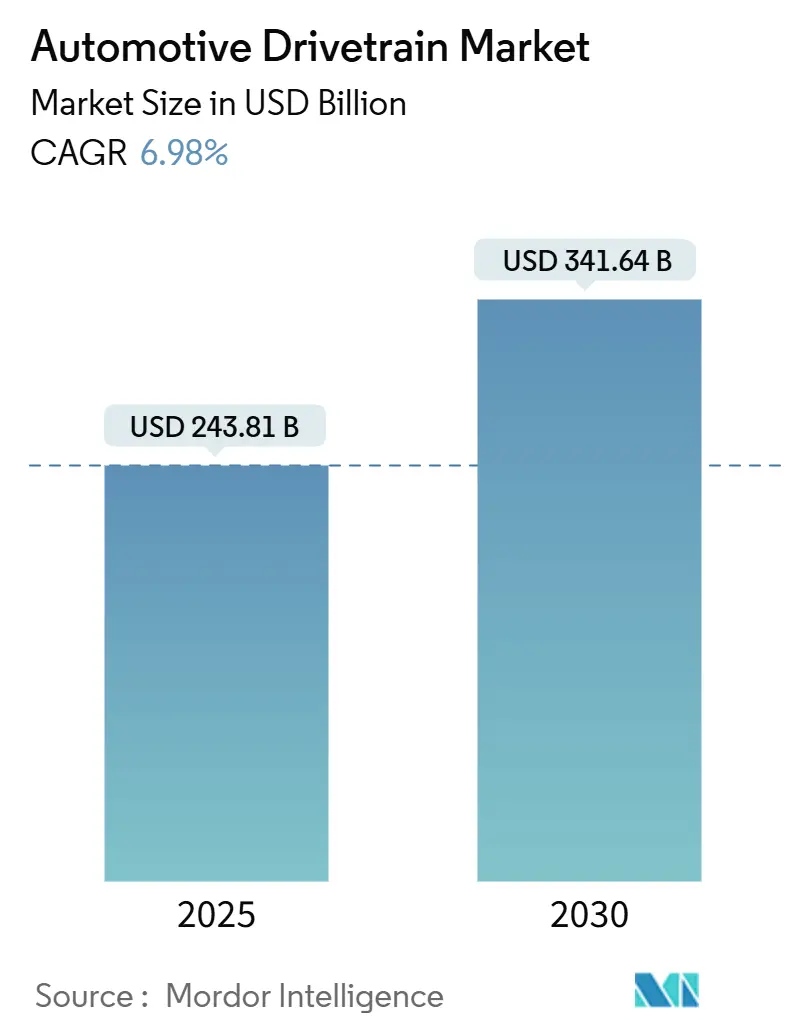

| 市場規模 (2025) | 243.81 十億米ドル |

| 市場規模 (2030) | 341.64 十億米ドル |

| 成長率 (2025 - 2030) | 6.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ドライブトレイン市場分析

自動車ドライブトレイン市場規模は2025年に2,438億1,000万米ドルとなり、2030年までに3,416億4,000万米ドルへと拡大し、2025年から2030年にかけて6.98%のCAGRで前進する見通しです。電動化パワートレインへの強い需要、排気ガス規制の圧力、全輪駆動(AWD)SUVモデルの採用拡大が、自動車ドライブトレイン市場における現在の成長サイクルを支えています。ハイブリッドシステムは内燃機関(ICE)技術の関連性を維持する一方、バッテリー電気自動車(BEV)アーキテクチャはモーター、インバーター、バッテリーパックのコスト急落によりシェアを拡大しています。統合型eアクスルモジュールはコンポーネント数と製造の複雑さを削減し、トランスミッションメーカーがソフトウェア定義制御へ転換する中でも、サプライヤーが新たな価値創出領域を獲得することを支援しています。ティア1サプライヤーが炭化ケイ素パワーエレクトロニクスと軽量材料を追加してマージンを守ろうとする中、競争の緊張が高まっており、希土類磁石と半導体の調達においてサプライチェーンの強靭性が重要な差別化要因となっています。

主要レポートのポイント

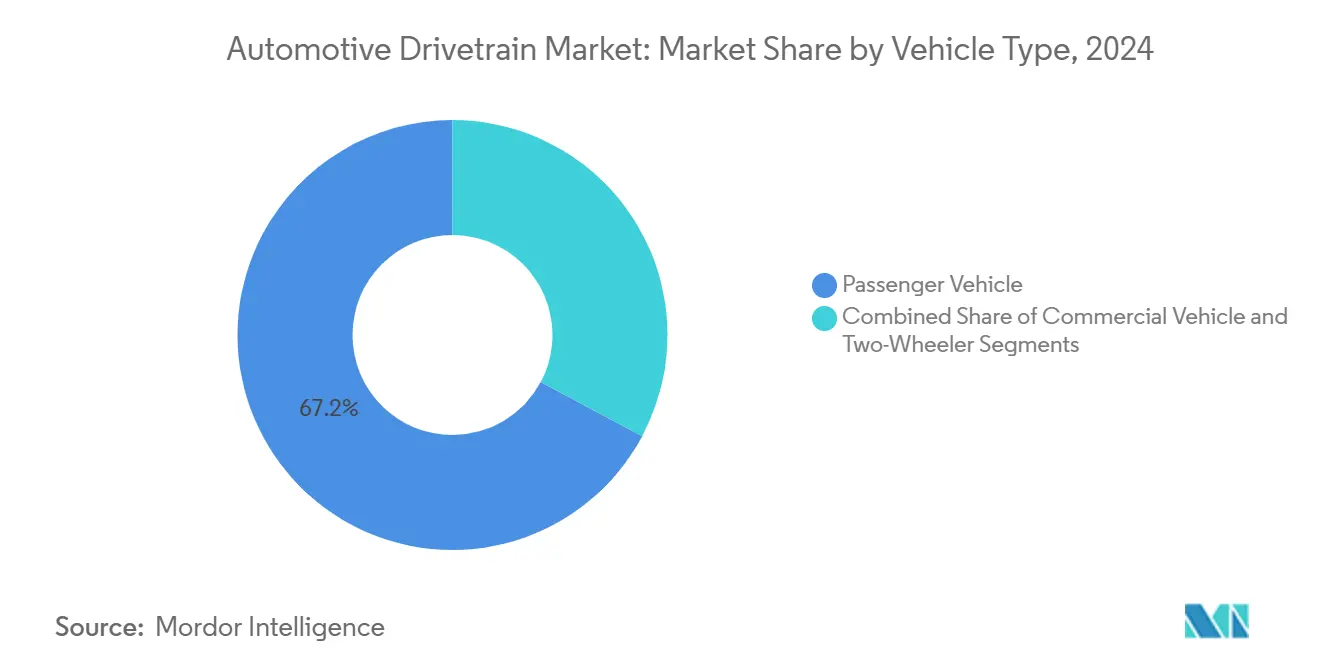

- 車両タイプ別では、乗用車が2024年の自動車ドライブトレイン市場シェアの67.15%を占め、同セグメントは2030年にかけて7.13%のCAGRで拡大する見込みです。

- 推進方式別では、ICEドライブトレインが2024年の自動車ドライブトレイン市場シェアの63.22%を占め、BEVコンポーネントは2030年にかけて10.14%のCAGRを記録すると予測されています。

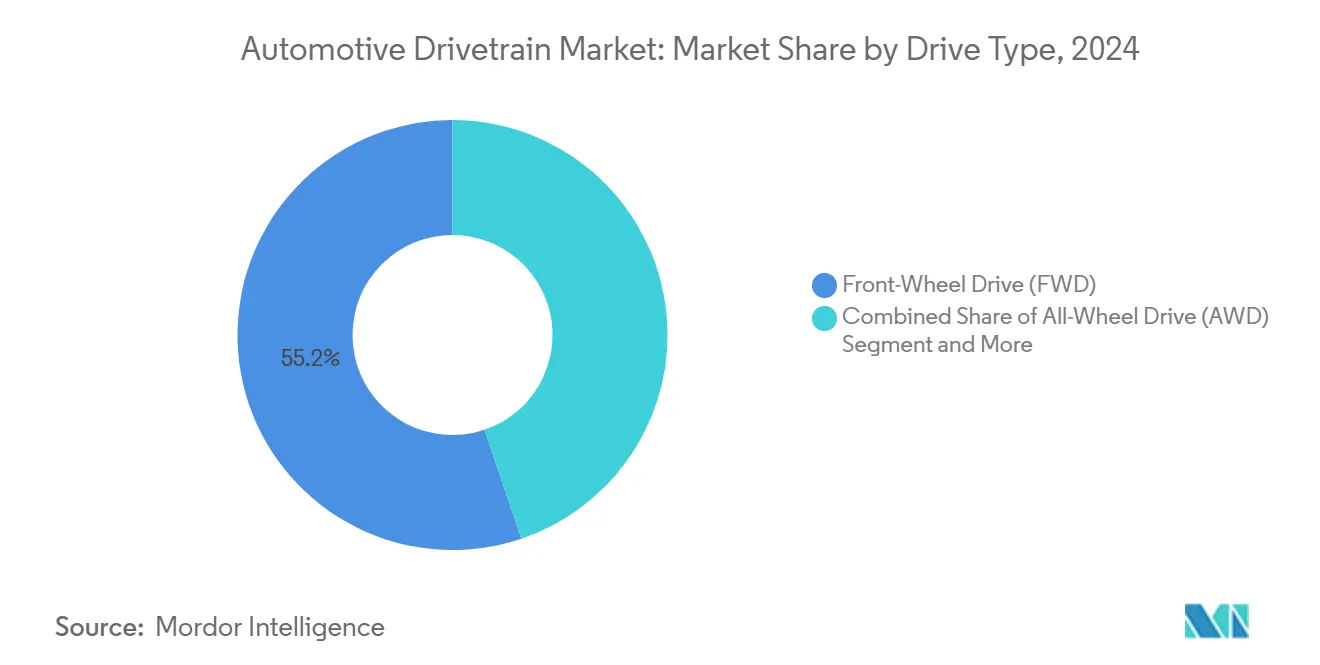

- 駆動方式別では、前輪駆動(FWD)が2024年の自動車ドライブトレイン市場シェアの55.16%を占め、AWDは予測期間中に8.73%のCAGRで成長する見通しです。

- コンポーネント別では、トランスミッションが2024年の自動車ドライブトレイン市場シェアの42.35%を占め、eアクスルが2030年にかけて8.33%のCAGRで最も急成長するカテゴリーを形成しています。

- 地域別では、アジア太平洋が2024年の自動車ドライブトレイン市場シェアの47.11%を占めて首位となり、2030年にかけて7.45%のCAGRで成長し、他のすべての地域を上回ると予測されています。

世界の自動車ドライブトレイン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なEV販売の増加 | +1.8% | アジア太平洋が主導するグローバル | 中期(2~4年) |

| 排出ガス・燃費規制の強化 | +1.2% | グローバル;EUとカリフォルニア州が主導 | 長期(4年以上) |

| eアクスルの急速な普及 | +1.1% | アジア太平洋中心 | 短期(2年以内) |

| SUV・AWDへの消費者の傾向 | +0.9% | 北米とEU | 中期(2~4年) |

| ソフトウェア定義パワートレイン | +0.7% | グローバルプレミアムセグメント | 長期(4年以上) |

| 軽量材料による効率向上 | +0.5% | 先進国市場全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的なEV販売の増加が先進ドライブトレインへの需要を牽引

電気自動車の納車台数は2024年に1,700万台に達し、前年比で着実に増加しました[1]「2024年グローバル電気自動車最新動向」、米国知的財産法協会、aipla.org。メーカーはコンパクトなパッケージングと高トルク密度を実現するeアクスルモジュールを組み込んだ専用スケートボードプラットフォームの拡大で対応しました。中国のOEMは垂直統合を強化し、従来のサプライヤーに設計採用ポジションを維持するための合弁事業スケジュールの加速を迫りました。統合型モーター・インバーター・ギアユニットは、複数部品からなるICEドライブトレインと比較してコンポーネント数を削減し、組立コストを低下させる一方で、より多くの価値をエレクトロニクス専門企業にシフトさせています。ISO 26262機能安全規則に基づく認証は高度なインバーター制御の必須条件となり、機械的ハードウェアからソフトウェア中心の推進システムへの移行を示しています。BEV普及率が上昇するにつれ、自動車ドライブトレイン市場はレガシー部品のマージン圧力と、高付加価値統合モジュールからの新たな収益源という二重の課題に直面しています。

世界的な排出ガス・燃費規制の強化

米国環境保護庁(EPA)は2026年までに企業平均燃費基準40.4マイル毎ガロンを最終決定し、ユーロ7規格は実走行排出ガス試験を導入してキャリブレーションの許容範囲を厳格化しています。日本のモビリティデジタルトランスフォーメーションロードマップは2035年までに電動化車両の販売比率100%を目指しており、グローバルなドライブトレインの優先事項をハイブリッドとBEVへと向けています[2]「モビリティDXロードマップ2025」、経済産業省、meti.go.jp。自動車メーカーはその結果、部品共通化と地域調達によるコスト削減を実現する第5世代ハイブリッドトランスアクスルへの投資を進めています。ソフトウェア定義キャリブレーションプラットフォームは、複数の規制地域にわたるリアルタイムのトルクと排出ガスの最適化を可能にします。これらの動きはブリッジソリューションとしてのハイブリッド採用を促進し、長期的なBEV拡大計画に弾みをつけ、自動車ドライブトレイン市場における適合パワートレインモジュールの車両あたり平均コンテンツ価値を引き上げています。

統合型eアクスルアーキテクチャの急速な採用

Aisin、Schaeffler、Vitescoなどの主要サプライヤーはeアクスルの展開を加速し、BMWは次世代電動SUVにAisinを採用しました。モーター、インバーター、減速ギアを密閉ハウジングに統合することで重量を削減し、OEMの調達を容易にします。コンポーネントの集約は、単体のトランスミッションやディファレンシャルの車両あたり価値も低下させ、レガシーティア1企業間の競争を激化させています。eアクスルモジュールはソフトウェアベースのトルクカーブと無線アップデートを可能にし、販売後の収益モデルを開拓します。アジアの生産拠点はエレクトロニクスサプライチェーンを活かして最も速くスケールアップし、自動車ドライブトレイン市場全体に波及する新たなベンチマークコストを設定しています。

SUVおよびAWD構成に対する消費者の高い選好

2024年に北米と欧州の両方でSUVとクロスオーバーの登録台数が軽自動車全体の成長を上回り、牽引力と乗り心地のためのAWDシステムへのOEMの注力を強化しました。インテリジェントトルクベクタリングカップリングは動的に駆動力を配分し、機械的リンケージの重量なしに路面保持力を向上させます。電動化AWDレイアウトはデュアルモーターを使用して瞬時のトルク配分を実現し、エネルギー回生を高めながらパフォーマンスブランディングを支援します。プレミアム購買層もAWDを先進運転支援機能と結びつけており、ドライブトレイン採用と安全技術がさらに絡み合っています。この選好は車両フットプリントを拡大し、平均ドライブトレイン請求額を引き上げ、自動車ドライブトレイン市場内のセグメント収益を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンと原材料の変動 | -1.1% | 世界規模、半導体依存市場で深刻 | 中期(2~4年) |

| 次世代部品の高コスト | -0.8% | グローバル、新興経済圏で最も深刻 | 短期(2年以内) |

| 農村部の充電インフラの不足 | -0.6% | 新興市場および低密度地域 | 中期(2~4年) |

| 電動ドライブにおける熱管理の限界 | -0.4% | グローバル;パフォーマンスカーにとって重要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの混乱と原材料価格の変動

国際再生可能エネルギー機関(IRENA)は、2030年までにeモビリティ向けの希土類元素とリチウムの需要が5倍に増加すると予測し、材料の入手可能性が逼迫しています[3]「EVのための重要材料見通し」、国際再生可能エネルギー機関、irena.org。自動車グレードのパワーチップの半導体リードタイムは36週間を超え、割り当て削減が生産予測を混乱させています。一部のティア1企業は地理的集中リスクを分散するため、TBP Autoの施設立ち上げに続いてベトナムへの多角化を進めています。スポット金属価格の急騰は供給契約に動的価格条項を盛り込むことを余儀なくし、OEMのコスト計画サイクルを複雑にしています。新たな採掘・製造能力が稼働するまで、自動車ドライブトレイン市場の見通しに不確実性が生じています。

次世代ドライブトレインコンポーネントの高コスト

炭化ケイ素(SiC)MOSFETインバーターはシリコン型を効率面で凌駕しますが、キロワットあたりのコストは数倍高くなります。BorgWarnerはSiCの供給契約を確保して入手可能性をヘッジしています。eアクスルモジュールは現在、複数コンポーネントからなるICEドライブトレインよりも車両あたりの収益が低く、設備投資が高水準で推移する中、短期的なマージンを圧迫しています。サプライヤーは、近期の限られた量でR&Dを償却しながら、成熟した機械システムとの価格同等性を維持するという二重の圧力に直面しています。コスト感応度の高い地域での採用が遅れ、自動車ドライブトレイン市場の全体的な拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車がグローバルな価値創出の基盤

乗用車は2024年の自動車ドライブトレイン市場シェアの67.15%を占め、最大の収益プールを生み出しました。規模の優位性により、自動車メーカーは第5世代ハイブリッドトランスアクスルとeアクスルのコストを大量生産で償却でき、2030年にかけて7.13%のCAGRが予測されています。メーカーはグローバルなラインナップを活用して標準的な電動ドライブモジュールを共有し、商業用途よりも速く車両あたりコスト曲線を低下させています。

中国と欧州における小型BEV車への継続的な政府インセンティブが量を増幅させる一方、プレミアムブランドはデュアルモーターAWDセダンの採用率を高めています。商用車は量では小さいものの、40トンの総重量に対応できる燃料電池ドライブと高トルクeアクスルへの需要を牽引しています。二輪車は爆発的な都市モビリティ成長を示していますが、軽量ハブモーターは乗用車と比較して車両あたりの収益捕捉が低く、乗用車が自動車ドライブトレイン市場における価値の基盤であり続けています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

推進方式別:ICEが優位を維持しBEVが勢いを増す

内燃機関ドライブトレインは2024年の自動車ドライブトレイン市場シェアの63.22%を占め、定着したグローバルフリートと低い燃料供給インフラリスクを反映しています。バッテリー電動コンポーネントは10.14%のCAGRで急増し、バッテリーパック価格の低下と欧州、中国、米国の一部州にわたるゼロエミッション義務に支援され、推進方式別の自動車ドライブトレイン市場シェアの差を縮めています。

ハイブリッド電動ドライブトレインは移行期のブリッジとなっており、特に2024年初頭の新車登録においてフルハイブリッドが大きなシェアに達した日本で顕著です。プラグインハイブリッドは充電器が不十分な地域で支持され、燃料電池システムはニッチにとどまりながらも長距離トラックへの関心が高まっています。推進方式の構成はBEVへのシフトを続けますが、設置済みベースのサービスとガソリン価格の弾力性により、ICEの組み合わせは2030年まで重要であり続けるでしょう。

駆動方式別:SUVの普及に伴いAWDが加速

FWDアーキテクチャはコストとパッケージングの利点から2024年の自動車ドライブトレイン市場シェアの55.16%を供給し、自動車ドライブトレイン市場規模の議論においてメインストリームのコンパクトカーを支えています。しかしAWD需要は、SUVが増分シェアを獲得するにつれて8.73%のCAGRで最も速く成長しています。デュアルモーターBEV SUVは機械的プロペラシャフトを排除し、ソフトウェアを使用してミリ秒単位の精度でトルクをベクタリングし、パフォーマンストリムとプレミアム価格設定を可能にします。後輪駆動(RWD)は、ハンドリングダイナミクスがコストを上回る高級・パフォーマンス車種で関連性を持ちます。

地域別の採用は分岐しており、北米とスカンジナビアは冬季の牽引力のためにAWDを好む一方、南欧はFWDの効率性に忠実です。フレックスアーキテクチャEVスケートボードにより、OEMは大規模な再工具化なしに二輪駆動と全輪駆動の構成を切り替えやすくなり、自動車ドライブトレイン市場における価格帯全体でAWDの利用可能性が広がっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:トランスミッションが優位、eアクスルが急増

トランスミッションアセンブリは2024年の自動車ドライブトレイン市場シェアの42.35%を占め、依然として多段ギアセットを必要とする大規模なICEおよびハイブリッドの設置済みベースに支えられています。BEVの台頭に伴い、シングルスピードギアボックスとダイレクトドライブレイアウトが従来の収益を削減しますが、パフォーマンスセグメント向けに特化した2速EVギアボックスが登場し、トランスミッションの関連性を延長しています。

eアクスルは8.33%のCAGRで最高の成長率を記録し、モーター、インバーター、ギアリングを密閉ユニットに組み込み、OEMがシャシーに直接ボルト締めできるようにしています。ディファレンシャル、ドライブシャフト、プロペラシャフトはRWDおよびAWD ICEモデルに不可欠ですが、FWDハイブリッドとデュアルモーターEVが特定の機械的リンクを削除するにつれて比例的に減少しています。コンポーネントの状況は、自動車ドライブトレイン市場においてより少ないながらもより複雑なモジュールに価値と知的財産を集中させる統合型電気機械システムへと引き続き再バランスされています。

地域分析

アジア太平洋は2024年の自動車ドライブトレイン市場シェアの47.11%を支配し、中国のBEV生産急増と日本のハイブリッド技術の卓越性に乗じて2030年にかけて7.45%のCAGRでリードを拡大する見通しです。中国のバッテリー電動輸出は地域のeアクスル生産を押し上げ、日本の大手企業は海外関連会社にハイブリッドトランスアクスルをライセンス供与し、技術波及効果を強化しています。韓国は複数のアジア太平洋eドライブバリューチェーンを支える先進SiCパワーモジュールを供給しています。インドは政府補助金を活用して国内サプライヤーベースを構築し、自動車ドライブトレイン市場において二輪車と軽自動車の両レベルで新たな機会を開いています。

欧州は厳格な排出ガス規制への準拠とプレミアム車両のポジショニングを重視しています。ユーロ7規制は軽量材料と高効率電動ドライブへの需要を促進し、ドイツはコンパクトハイブリッドギアボックスの先駆者であり続けています。東欧の工場は量産OEM向けにコスト最適化されたディファレンシャルとシャフトを生産し、人件費の節約と最終組立への近接性のバランスを取っています。カーボンニュートラルに関する地域政策の一貫性がライフサイクルへの考慮を加速し、リサイクル可能なドライブトレインに向けてR&D資金を誘導しています。

北米は強いSUV需要とインフレ削減法に組み込まれた連邦インセンティブから恩恵を受けています。カリフォルニア州のZEV義務とCAFE基準の更新は、プラグインハイブリッドや長距離BEVを含む混合パワートレインへとOEMの製品計画を誘導しています。カナダの部品サプライヤーは機械式ギアから統合型eモジュールへとゆっくりと転換し、メキシコは貿易協定と競争力のある労働力を活用して新たなeアクスル工場を誘致しています。結果として生まれた国境を越えたエコシステムは、総台数が横ばいになっても車両あたりのコンテンツ成長を維持し、自動車ドライブトレイン市場への地域貢献を強化しています。

競合状況

自動車ドライブトレイン市場は中程度の集中度を示しており、ZF、Aisin、BorgWarnerなどのレガシーティア1企業がグローバルなフットプリントと複数年にわたるOEM契約によって既存地位を守っています。ソフトウェアとエレクトロニクスへの移行コストがマージンを圧迫し、eドライブシステムにおける技術的深度と量的規模の確保を目的としたAmerican Axleによるダウレイス買収に代表される統合の勢いを生み出しています。

中国のサプライヤーは欧州や北米では対抗困難なコスト水準でモーターとインバーターをバンドルすることでシェアを獲得し、既存の西側企業にパートナーシップや合弁事業の加速を迫っています。特許出願はトルクベクタリングアルゴリズム、バッテリー熱統合、無線キャリブレーションに集中し、後発参入者に対する知的財産の障壁を高めています。

ISO 26262安全認証とUNECEサイバーセキュリティ規則は、確立された自動車品質システムを持つサプライヤーに有利に働きます。ソフトウェア定義ドライブトレインは推進とADAS領域の境界を曖昧にし、チップベンダーとクラウドスペシャリストを新興ステークホルダーとして位置づけています。競争上の成功はますます、シリコン、ソフトウェア、メカトロニクスを総合的な推進プラットフォームに統合することにかかっており、自動車ドライブトレイン市場における長期的な価値獲得を再形成しています。

自動車ドライブトレイン産業のリーダー企業

ZF Friedrichshafen AG

Aisin Corporation

Magna International Inc.

BorgWarner Inc.

GKN Automotive

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ZF Commercial Vehicle Solutionsは、インドの大手OEMが製造する新型ゼロエミッション都市間バスの車隊にAxTrax 2電動アクスルを供給する複数年契約を獲得し、南アジアのコーチ電動化推進におけるZFのフットプリントを確固たるものにしました。

- 2025年4月:Garrett Motionは陝西漢徳車橋と提携し、中国の物流セクターにおける高トルク商用eドライブへの需要の高まりを反映して、中型・大型トラック向けビーム式電動アクスルを共同開発することになりました。

- 2024年12月:Livguardはニューデリーで開催されたElectric Vehicle Expo 2024において、モーター、コントローラー、バッテリー、充電器を一つのパッケージに統合した統合型ドライブトレインソリューションをデビューさせ、インドの垂直統合型eモビリティシステムへの推進を示しました。

- 2024年9月:AVLは150万キロメートルのサービス寿命を持つ40トン長距離トラック向けコンパクトeアクスルを発表し、バッテリー電動および燃料電池プラットフォームをターゲットとしました。

世界の自動車ドライブトレイン市場レポートの調査範囲

| 二輪車 |

| 乗用車 |

| 商用車 |

| バッテリー電気自動車(BEV) |

| 内燃機関(ICE) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 全輪駆動(AWD) |

| 前輪駆動(FWD) |

| 後輪駆動(RWD) |

| トランスミッション |

| ディファレンシャル |

| ドライブシャフト |

| アクスル |

| プロペラシャフト |

| eアクスル |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 二輪車 | |

| 乗用車 | ||

| 商用車 | ||

| 推進方式別 | バッテリー電気自動車(BEV) | |

| 内燃機関(ICE) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 駆動方式別 | 全輪駆動(AWD) | |

| 前輪駆動(FWD) | ||

| 後輪駆動(RWD) | ||

| コンポーネント別 | トランスミッション | |

| ディファレンシャル | ||

| ドライブシャフト | ||

| アクスル | ||

| プロペラシャフト | ||

| eアクスル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車ドライブトレイン市場の現在の規模は?

自動車ドライブトレイン市場規模は2025年に2,438億1,000万米ドルに達し、2030年までに3,416億4,000万米ドルに達する軌道にあります。

最も成長が速い推進技術は何ですか?

バッテリー電動ドライブトレインコンポーネントは2030年にかけて10.14%のCAGRで最高の成長を示しています。

世界のドライブトレイン需要をリードしている地域はどこですか?

アジア太平洋は2024年の収益の47.11%を占め、7.45%のCAGRで成長すると予測されており、全地域の中で最速です。

統合型eアクスルが重要な理由は何ですか?

eアクスルはモーター、インバーター、ギアリングを統合し、部品数を削減してソフトウェアベースのトルク制御を可能にし、BEVのコスト削減の加速を支援します。

最終更新日: