自動車ブロックチェーン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

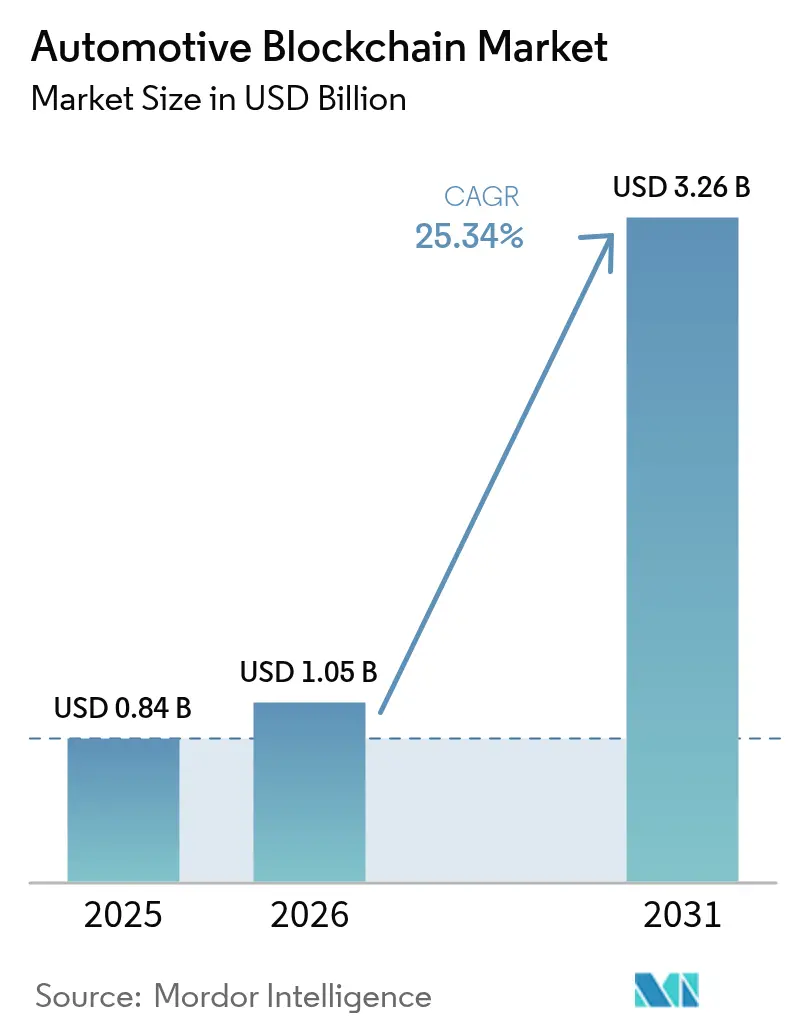

| 市場規模 (2026) | 1.05 十億米ドル |

| 市場規模 (2031) | 3.26 十億米ドル |

| 成長率 (2026 - 2031) | 25.34% CAGR |

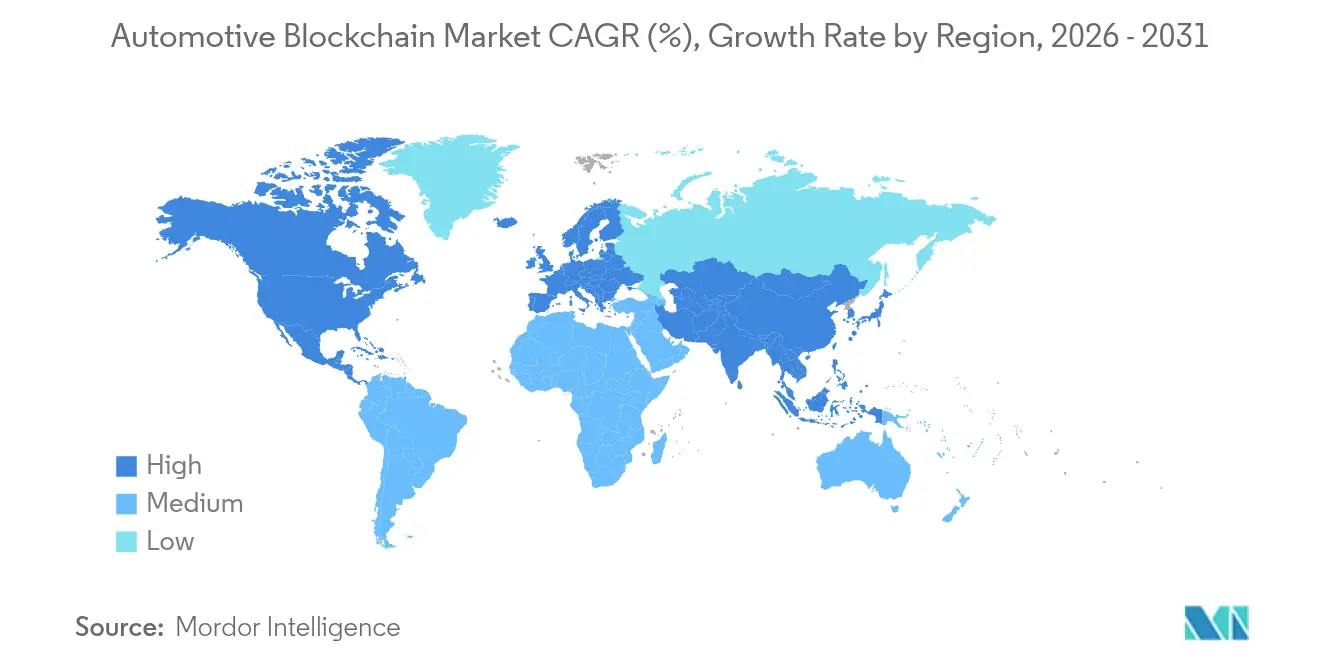

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ブロックチェーン市場分析

自動車ブロックチェーン市場規模は、2025年の8億4,000万米ドルから2026年には10億5,000万米ドルへと拡大し、2026年〜2031年にかけて25.34%のCAGRで成長して2031年には32億6,000万米ドルに達すると予測されます。この拡大は、部品の出所確認、データセキュリティ、コンプライアンスワークフローにおける長年の課題を分散型台帳が解決するという、セクター全体のデジタル化を反映しています。模倣品部品のリスク増大、バッテリーパスポート義務化の動き、Web3決済レールへのシフトが、企業パイロットを大規模展開へと加速させています。自動車メーカーはこの技術を、コネクテッドビークルのデータをリアルタイム分析と連結するターンキー層として捉えており、規制当局はエンドツーエンドのトレーサビリティのための唯一のスケーラブルな仕組みとして分散型台帳をますます認識しています。自動車ブロックチェーン市場は、エネルギー取引およびサーキュラーエコノミー施策との業界横断的シナジーからも恩恵を受けており、既存ハードウェアを刷新することなく新たな収益源を開拓できます。

主要レポートの要点

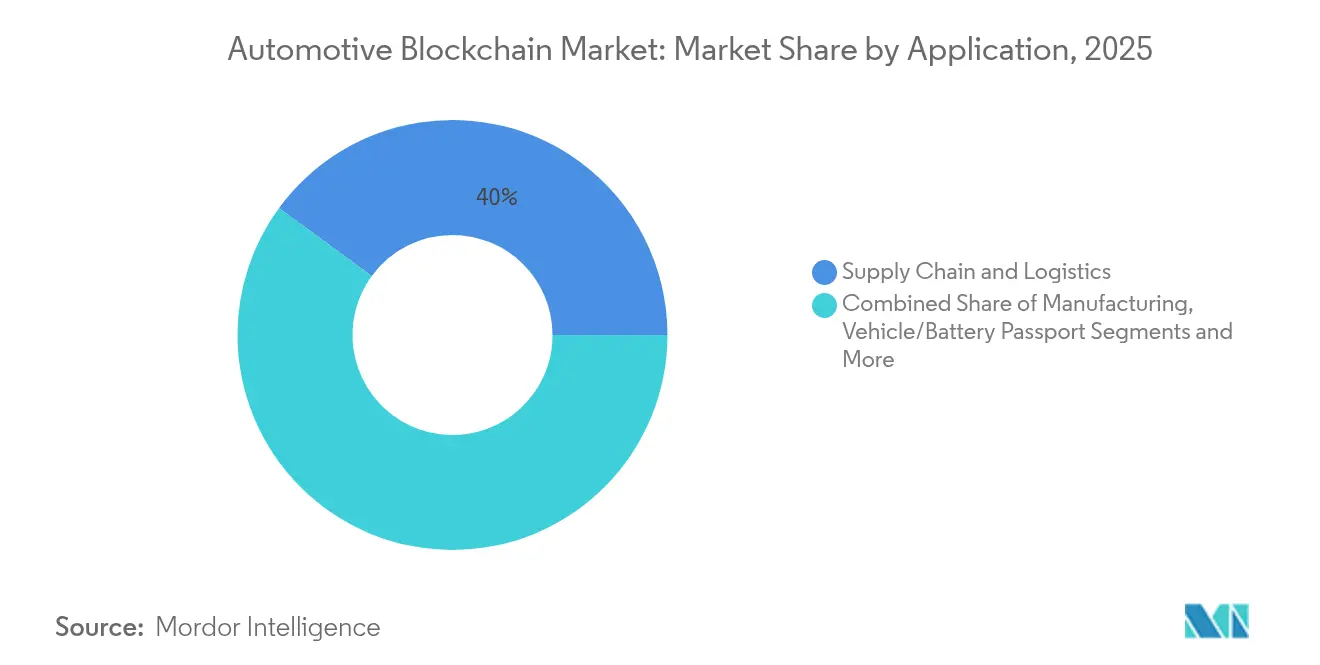

- アプリケーション別では、サプライチェーンおよびロジスティクスが2025年の自動車ブロックチェーン市場シェアの39.95%を占め、車両・バッテリーパスポートソリューションは2031年までに30.12%のCAGRを達成すると予測されます。

- エンドユーザー別では、OEMが2025年に43.72%の収益シェアで首位を占め、保険会社は2031年にかけて28.33%のCAGRで成長する見込みです。

- ブロックチェーンタイプ別では、プライベートおよびパーミッションドネットワークが2025年の自動車ブロックチェーン市場シェアの48.22%を占め、ハイブリッドアーキテクチャは2031年までに29.41%のCAGRが見込まれます。

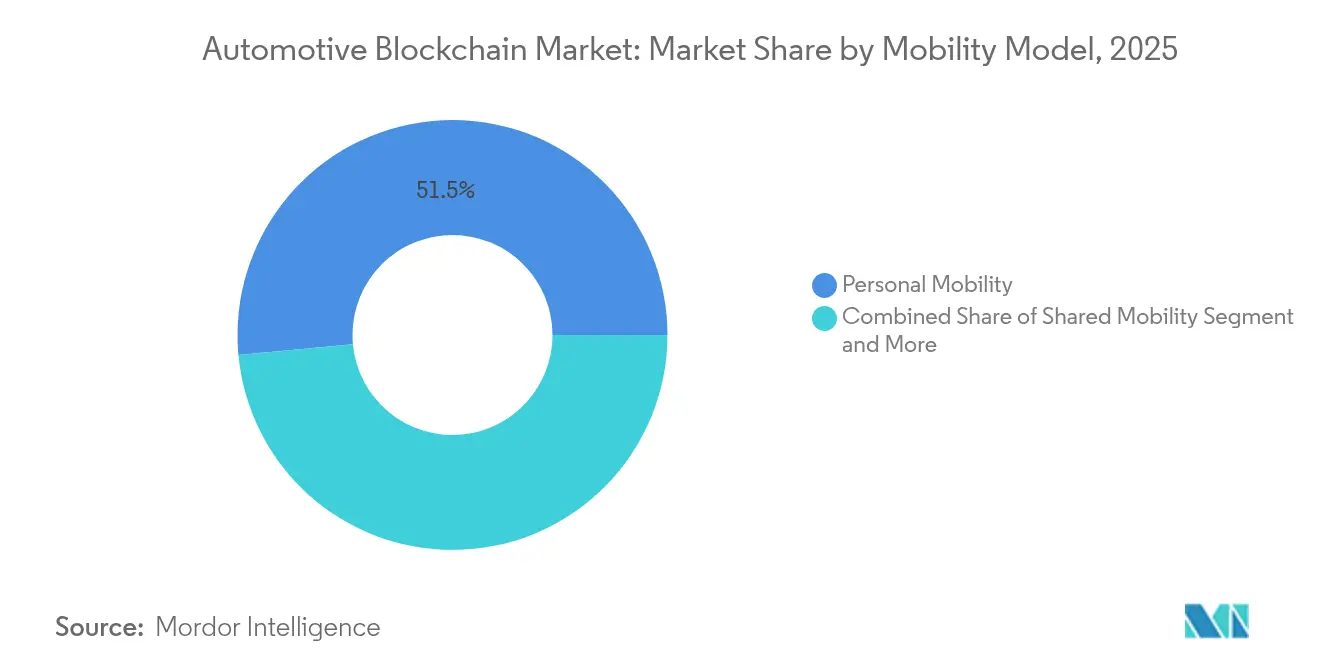

- モビリティモデル別では、個人向け車両ユースケースが2025年の自動車ブロックチェーン市場規模の51.48%を占め、シェアードモビリティアプリケーションは2031年までに33.08%のCAGRで加速する見込みです。

- 車両タイプ別では、乗用車が2025年の自動車ブロックチェーン市場規模の64.05%を占め、商用車は2026年〜2031年にかけて36.87%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年の自動車ブロックチェーン市場シェアの42.98%を獲得し、アジア太平洋地域は2031年にかけて30.18%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車ブロックチェーン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV出所確認のためのバッテリーパスポート規制 | +5.1% | EUは2027年に義務化、北米へも波及 | 短期(2年以内) |

| サプライチェーンの透明性と模倣品対策の推進 | +4.2% | グローバル、北米とEUで先行 | 中期(2〜4年) |

| コネクテッド・自動運転車両のデータセキュリティニーズ | +3.8% | 北米とEUが先行、アジア太平洋が追随 | 長期(4年以上) |

| OTAソフトウェア更新の責任監査要件 | +3.4% | グローバル、EUと北米で厳格化 | 中期(2〜4年) |

| Web3車両ウォレットのマイクロペイメント普及 | +2.9% | アジア太平洋が中核、北米へ波及 | 中期(2〜4年) |

| サーキュラーエコノミーのトレーサビリティ促進策 | +2.7% | EUが先行、北米とアジア太平洋で段階的普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV出所確認のためのバッテリーパスポート規制

欧州連合の2027年バッテリーパスポート規則は、15年ライフサイクルにわたりすべての正極材、負極材、セルを追跡するためにブロックチェーンを不可欠なものとしています。VolvoのEX90パスポートは、コバルトの原産地、リサイクル含有量、CO₂排出量を、EUの監査要件を3年前倒しで満たすパブリック・パーミッションドチェーンに記録します。コンサルタント会社の試算では、コンプライアンスコストはパスポート1件あたり10〜15ユーロとされており、規制をプラットフォームプロバイダーにとってのサービス収益源へと転換します。Circulorの選択的開示設計は、機密性の高いサプライヤーデータを保護しながら、規制当局に対して出所を証明します。北米でも波及効果が生じており、カリフォルニア州の税額控除が同等の文書化に左右される可能性があり、米国のEVブランドにおける自動車ブロックチェーン市場の普及を後押ししています。

サプライチェーンの透明性と模倣品対策の推進

ブロックチェーンによるトレーサビリティは、手作業の書類処理を、数千社のサプライヤーにわたる不変のデータ層に置き換えることで、年間450億米ドルに上る模倣品部品リスクを低減します。RenaultのXCEEDプラットフォームはすでにコンプライアンスレポートの処理時間を60%短縮しています [1]「RenaultのXCEEDがブロックチェーンでコンプライアンスを拡張」、IBM、ibm.com。Catena-Xは150社以上の企業を共有出所ネットワークに接続し、断片的なサプライヤー間のやり取りを継続的かつ検証可能なデータフローに変換します。これらの取り組みは、分散型台帳が競争上の機密性を保ちながら、規制当局や顧客に対して改ざん不可能な部品履歴を開示できることを実証しています。その結果、保証請求と監査コストが構造的に低下し、自動車ブロックチェーン市場の見通しを強化する要因となっています。Catena-X内のオープンスタンダードをめぐるコンセンサスは、新規ティアNサプライヤーのオンボーディングの摩擦をさらに低減します。

コネクテッド・自動運転車両のデータセキュリティニーズ

コネクテッドビークルは1時間あたり約25GBのデータを生成し、OEMは2024年までに5,050億米ドルの潜在的損失と推定されるサイバーリスクにさらされています。分散型認証はデータパケットをミリ秒単位で検証し、自動運転の安全性を損なう中央集権的なボトルネックを排除します。BMWの特許出願は、ブロックチェーンで保護されたV2V(車車間通信)プロトコルへの投資を裏付けており、レベル4自動運転における分散型トラストモデルの規制認可を見越しています。不変ログはインシデントフォレンジクスも簡素化します。これは、車両が重要な操縦データを交換するうえでの前提条件です。エッジコンピューティングのコストが低下するにつれ、自動車メーカーは電子制御ユニットに直接軽量ノードを組み込み、ブロックチェーンをソフトウェア定義型車両スタックの深部に埋め込んでいます。

OTAソフトウェア更新の責任監査要件

ISO 24089は、OEMがすべての無線ソフトウェアパッチを文書化することを義務付けており、この作業は不変のブロックシーケンシングによって効率化されます [2]「ISO 24089:道路車両 — ソフトウェア更新エンジニアリング」、テュフ・ズード、tuvsud.com。ブロックチェーンのコンセプトを基盤とするUptaneのセキュリティフレームワークは、更新が車両に到達する前に悪意のあるコード注入を防止します。規制当局は安全上重要な機能が損なわれていないという詳細な証明を求めており、分散型台帳は独自ファームウェアを開示することなくこの監査証跡を提供します。月次の更新サイクルにより手動追跡は不可能となり、ブロックチェーンを標準インフラとして定着させる自動化が求められます。責任の明確化は、リコール費用と保険料の低減にもつながります。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| パブリックチェーンのスケーラビリティとエネルギー消費の限界 | -3.2% | グローバル、エネルギー意識の高い地域でより顕著 | 短期(2年以内) |

| 国境を越えたスマートコントラクトに関する規制の不確実性 | -2.8% | グローバル、多国籍企業の事業に影響 | 中期(2〜4年) |

| 自動車グレードのブロックチェーン人材不足 | -2.4% | グローバル、北米とEUで深刻 | 中期(2〜4年) |

| OEMの知的財産漏洩懸念 | -1.9% | グローバル、競争の激しい市場で敏感 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パブリックチェーンのスケーラビリティとエネルギー消費の限界

イーサリアムの毎秒15トランザクションの上限とビットコインの年間120TWhの消費量は、パブリックチェーンを数百万件の車両トランザクションに不向きなものにしています。レイヤー2ロールアップはスループットを改善しますが、安全上重要なワークロードを危険にさらす新たな攻撃対象領域をもたらします。そのためOEMはプライベートネットワークに傾倒し、500ミリ秒以下のレイテンシと引き換えに分散化の低下を受け入れています。このトレードオフは自動車ブロックチェーン市場のパブリックチェーン部分をある程度制約する一方、コンソーシアムグレードのプルーフオブステークソリューションへの投資を加速させています。

国境を越えたスマートコントラクトに関する規制の不確実性

EUのMiCAR(暗号資産市場規制)フレームワークと米国の州レベルの法令との間のルールの乖離が、多国籍展開を遅らせるコンプライアンス上の摩擦を生み出しています。自動車メーカーは、さまざまなデータ保護法および金融決済法に合わせてスマートコントラクトコードを調整しなければならず、プロジェクトのタイムラインが膨らんでいます。契約上の不履行に対する責任は管轄をまたいで曖昧なままであり、企業を予期せぬ訴訟リスクにさらしています。そのため多くのプロジェクトはネットワークを地域ごとに分割しており、ブロックチェーン普及を促進するネットワーク効果の恩恵が制限されています。統一された標準は今後5〜7年先と見られており、それまでの間、自動車ブロックチェーン市場はリスク軽減のために法的ラッパーと選択的開示ツールに頼っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:サプライチェーンの優位性が透明性革命を牽引

サプライチェーンおよびロジスティクス機能は、2025年の自動車ブロックチェーン市場の39.95%を占め、部品の真正性確認とコンプライアンス申告を求める業界全体の緊急性を反映しています。不変の出所記録は保証詐欺を低減し、リコール検索時間を短縮します。車両・バッテリーパスポートは現時点では小規模ですが、2027年のEU義務化が需要を保証することから、30.12%という最も高いCAGRを記録しています。製造、金融、保険、モビリティサービスの各ニッチ分野は同じ台帳基盤を活用しながら、データ種別の要件が異なります。アプリケーションの多様な組み合わせは、多目的統合が始まれば追加的な導入コストを上回るブロックチェーンの柔軟性を示しています。

サプライチェーン内の継続的なデータ集約は、予知保全アラートと環境フットプリントダッシュボードを実現します。バッテリーパスポートの展開は、残存エネルギー密度を証明することで再販価値を向上させ、ローンの引受けに直接反映されます。保険テレマティクスはきめ細かなリスクスコアを提供し、詐欺損失を低減してマージンを向上させます。車両・バッテリーパスポートソリューションの自動車ブロックチェーン市場規模は、アジア諸国が類似した法制化を検討するにつれ拡大する見通しです。サプライチェーンの透明性が今日の収益を支え、規制上のパスポートが将来のサイクルを牽引します。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:OEMが首位を維持しながら保険分野が普及を加速

OEMは2025年の支出の43.72%を占め、入荷材料と出荷車両データを追跡するマルチプラント展開を通じて自動車ブロックチェーン市場を支えています。その主導的地位は、リコールと規制申告に対する直接的な説明責任から生じています。28.33%のCAGRで拡大する保険会社は、スマートコントラクトを使って請求を自動化し、リアルタイムのリスクプライシングを組み込んでいます。ティア1サプライヤーは、検証済みのサステナビリティ指標を評価するOEMのスコアリングプログラムで優良パートナーであり続けるために台帳に参加します。

モビリティサービス事業者は透明なスマートコントラクトによる収益配分に依存し、ディーラーは模倣品発生を削減するために部品を認証します。規制当局・当局機関は同じネットワークをコンプライアンスコンソールとして活用し、追加の報告ポータルを義務付けることなく改ざん不可能なログにアクセスします。規制当局が獲得する自動車ブロックチェーン市場規模は、デジタルタイトルプログラムと並行して拡大します。全体として、多様なステークホルダーの関与は、工場の門を大きく超えた分散型台帳の投資対効果を裏付けます。

ブロックチェーンタイプ別:ハイブリッド成長にもかかわらずプライベートネットワークが優位

プライベート・パーミッションドチェーンは、アクセス制御が知的財産保護と整合することから、2025年に48.22%のシェアを占めました。これらのネットワークは安全システムに不可欠な決定論的トランザクション時間を確保します。ハイブリッドモデルは、プライベートチェーンの機密性とパブリックチェーンの監査可能性を融合させることで29.41%のCAGRで拡大しています。コンソーシアム設定は、模倣品対策などの共通課題をめぐる業界全体のメタデータプールを可能にします。スループットの限界からパブリックチェーンの採用はニッチにとどまっていますが、プルーフオブステークのアップグレードが2026年以降の計算式を変える可能性があります。

相互運用性レイヤーはプライベートとパブリックのインスタンスを橋渡しし、商業上の機密を保護しながら単一ソースの規制上の証明を可能にします。エネルギー効率の高いコンセンサスアルゴリズムはサステナビリティ開示のためのスコープ3排出量も削減します。その結果、ハイブリッドの採用は混合アーキテクチャソリューションの自動車ブロックチェーン市場シェアを増大させます。長期的には、ガバナンスフレームワークが収束し、チェーンタイプが戦略的な分岐点ではなく展開上の詳細事項となる可能性があります。

モビリティモデル別:個人向け車両が先行しながらシェアードサービスが急増

個人向け車両ユースケースは2025年の収益の51.48%を占め、主に所有権記録のトークン化とメンテナンス履歴のデジタル保管庫によるものです。ドライバーは、走行距離ごとの不変のサービスログが再販価格を引き上げることを高く評価しています。シェアードモビリティプラットフォームは33.08%のCAGRで急成長しており、ブロックチェーンが事業者、オーナー、自治体の間でリアルタイムの車両配車と収益配分を自動化しているためです。

商用フリートは自動化された通行料徴収とカーボンレポーティングにこの技術を採用しています。ライドシェアリングフリートがセカンドライフ展開前にバッテリー健全性を確認するためにバッテリーパスポートを採用することで、モデル間の融合が見られます。都市政策が所有よりも利用を促進するにつれ、シェアードサービスが自動車ブロックチェーン市場規模の成長分を吸収し、ステークホルダーを相互運用可能なアイデンティティと決済エコシステムへと向かわせます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

車両タイプ別:乗用車が先行しながら商用フリートが急増

乗用車は2025年の自動車ブロックチェーン市場の64.05%を占め、その導入台数と分散型台帳ツールの早期統合を反映しています。OEMはブロックチェーンを活用して部品を認証し、保証イベントを記録し、所有権をトークン化することで、不変の履歴を作成して再販価値を高め、リコール監査を簡素化しています。月次のファームウェア更新がハッシュ化されるようになり、規制当局は安全上重要な機能が損なわれていないという改ざん不可能な確認情報を得ることができます。

商用車は2031年にかけて36.87%のCAGRで成長する見込みです。ロジスティクス事業者が継続的なコンプライアンスとコスト削減を求めているためです。スマートコントラクトは通関書類、通行料の照合、燃料税の決済を自動化し、フリートマネージャーを管理業務から解放します。不変のテレマティクスログは貨物の状態を検証して保険請求を削減し、ブロックチェーン認証された排出量データはグリーンフレイトコントラクトを確保して、高稼働率のトラックおよびバン全体での採用を加速させます。

地域分析

北米は2025年の自動車ブロックチェーン市場収益の42.98%を占めており、州当局がパーミッションドレジャーを使用して4,200万件の車両タイトルをデジタル化したことが背景にあります。非同盟国の部品を制限する連邦サプライチェーンセキュリティ指令は、ブロックチェーンを義務化された検証基盤として強化しています。同地域は自動車OEMの本社と主要なクラウドブロックチェーンプロバイダーとの近接性を享受しており、概念実証のタイムラインを加速させています。デトロイトのベンチャーキャピタルからの継続的な資金調達は、ニッチな台帳サービスを専門とするスタートアップをさらに支援しています。

アジア太平洋地域は2031年にかけて30.18%のCAGRで成長軌道に乗っており、中国の新規EV販売45%浸透率と自治体のブロックチェーン開発補助金が牽引しています。20以上の都市でレベル4自動運転試験を許可する政策が、安全な車両・万物間通信プロトコルへの需要を高めています。韓国と日本は国家自動運転モビリティロードマップを発表し、デジタルアイデンティティとコンプライアンスソリューションへの資金を振り向けています。地域のバッテリーパスポートパイロットは、現地サプライヤーがEU輸出の資格を維持することを保証し、大陸横断的な市場の共生関係を強化しています。

欧州は、2027年にブロックチェーンを義務化するバッテリーパスポート規則の拘束力により勢いを維持しています。ドイツは2025年にレベル4自動運転を合法化し、安全で改ざん不可能なソフトウェア更新記録が必要となっています。欧州大陸のOEMはCatena-X内で協力してオープンかつ機密性の高いデータ交換標準を構築し、重複投資を削減しています。政府の補助金とホライズン・ヨーロッパの資金調達は、量子耐性台帳プロトコルの研究を支援し、自動車ブロックチェーン市場における標準設定者として欧州を位置付けています。

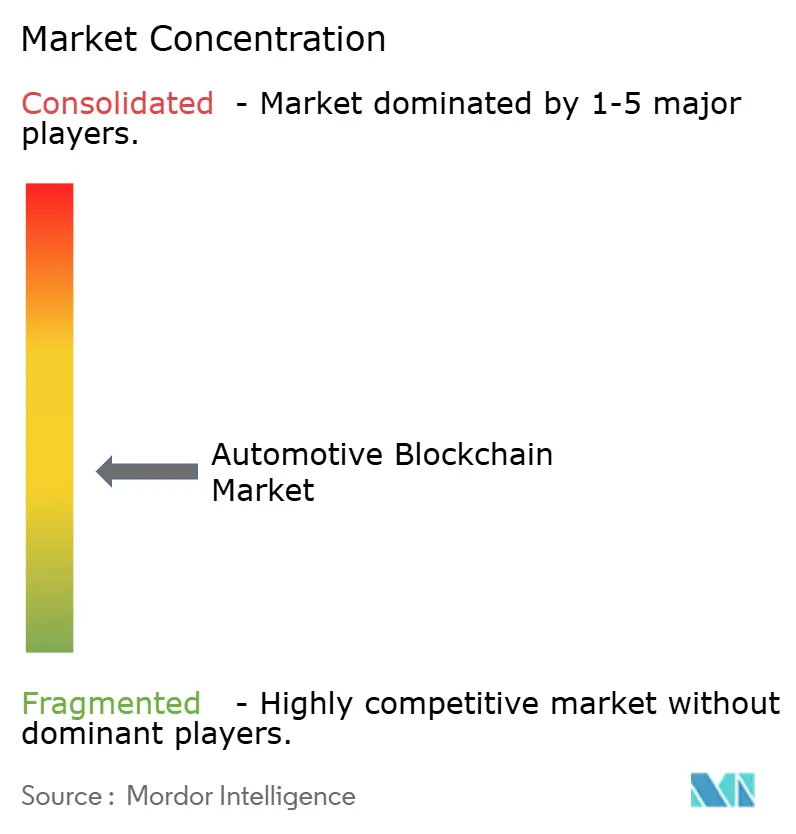

競争環境

市場は、従来型のITインテグレーターとブロックチェーンネイティブのスケールアップ企業がしのぎを削る中程度の集中度を示しています。IBMは、RenaultのコンプライアンスソリューションがHyperledger Fabricと既存の製造実行システムに直接統合されていることに証明されるように、Hyperledger Fabricと長年の自動車業界契約を活用しています。Microsoft CorporationとAccenture plcは、OEMのERPランドスケープにシームレスに組み込まれるクラウド非依存のツールキットで差別化を図り、移行のハードルを低下させています。

carVerticalやSphericityなどのスペシャリストは車両アイデンティティとバッテリーパスポートのマイクロサービスに特化し、モノリシックスタックよりもモジュール型アーキテクチャを好むOEMを獲得しています。サプライチェーン大手のBosch GroupとContinental AGは電子制御ユニット内に台帳ノードを組み込み、ハードウェアの深部にトレーサビリティを組み込んでいます。その結果、勝者総取りではなくパートナーシップのウェブが形成され、中堅ベンダーが狭くも収益性の高いニッチ分野を獲得できる余地が生まれています。

DIMOやHolorideなどのWeb3参入企業は、車両データの管理がドライバーへの直接的な報酬をもたらすトークンエコノミーモデルを探求しています。SEALSQなどの半導体プロバイダーはHederaと協力して量子耐性チップを開発し、シリコンレベルでセキュリティを確保しています。今後5年間で、クライアントの意思決定基準は純粋なスループットよりも人材の確保可能性とドメイン固有のプライバシーツールへと移行し、統合スキルが台帳設計を凌駕することが多い自動車ブロックチェーン市場が形成されるでしょう。

自動車ブロックチェーン業界のリーダー企業

Microsoft Corporation

BigchainDB GmbH

IBM Corporation

Accenture plc

Tech Mahindra Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:現代自動車とKia Corporationは、車両ライフサイクル全体にわたる包括的な炭素排出量管理のためのブロックチェーン搭載プラットフォーム「統合温室効果ガス情報システム(IGIS)」を発表しました。このシステムはライフサイクルアセスメント方法論とブロックチェーン技術を採用し、国際環境規制への準拠を支援しながらデータの完全性とセキュリティを確保するものであり、自動車サステナビリティトラッキングにおける重要な前進を示しています。

- 2024年9月:BMW Groupはオペレーティングシステム8、8.5、9にわたる車内決済システム統合を拡大し、車両から直接駐車料金と燃料代のブロックチェーン保護による決済を可能にしました。

- 2024年7月:EvidenとIOTA財団は、コネクテッドビークルにおけるデジタルアイデンティティとデータ管理の強化を目的とした自動車アプリケーション向けに、IOTAブロックチェーン技術を活用したデジタルパスポートソリューションを発表しました。このソリューションは、ますます接続化が進む自動車エコシステムにおける安全な車両識別とデータ主権に対する高まる要件に対応しています。

- 2024年6月:Volvo CarsはCirculorとのパートナーシップにより、EX90 SUV向けに世界初のブロックチェーンベースのEVバッテリーパスポートを発売しました。このパスポートはブロックチェーン技術を活用して、バッテリーの15年ライフサイクルを通じて原材料の産地、リサイクルコンテンツ、カーボンフットプリントを追跡するものであり、EUの規制要件を3年前倒しで実現しています。

グローバル自動車ブロックチェーン市場レポートスコープ

自動車ブロックチェーン市場は、タイプ、アプリケーション、エンドユーザー、地域を基準にセグメント化されています。

タイプ別では、市場はパブリックブロックチェーン、プライベートブロックチェーン、ハイブリッドブロックチェーンにセグメント化されています。

アプリケーション別では、市場は製造、サプライチェーン、保険、金融取引、その他にセグメント化されています。

エンドユーザー別では、市場はOEM、車両オーナー、サービスとしてのモビリティプロバイダー、その他にセグメント化されています。

地域別では、市場は北米、欧州、アジア太平洋、南米、中東にセグメント化されています。

| 製造 |

| サプライチェーンおよびロジスティクス |

| 金融および決済 |

| 保険および使用量ベース |

| モビリティサービス |

| 車両・バッテリーパスポート |

| その他 |

| OEM |

| ティア1サプライヤー |

| サービスとしてのモビリティプロバイダー |

| 保険会社 |

| 車両オーナー・ドライバー |

| ディーラーおよびサービスセンター |

| 規制当局および当局機関 |

| パブリックブロックチェーン |

| プライベート・パーミッションドブロックチェーン |

| コンソーシアムブロックチェーン |

| ハイブリッドブロックチェーン |

| パーソナルモビリティ |

| シェアードモビリティ |

| 商業・ロジスティクスフリート |

| 乗用車 |

| 商用車 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| アプリケーション別 | 製造 | |

| サプライチェーンおよびロジスティクス | ||

| 金融および決済 | ||

| 保険および使用量ベース | ||

| モビリティサービス | ||

| 車両・バッテリーパスポート | ||

| その他 | ||

| エンドユーザー別 | OEM | |

| ティア1サプライヤー | ||

| サービスとしてのモビリティプロバイダー | ||

| 保険会社 | ||

| 車両オーナー・ドライバー | ||

| ディーラーおよびサービスセンター | ||

| 規制当局および当局機関 | ||

| ブロックチェーンタイプ別 | パブリックブロックチェーン | |

| プライベート・パーミッションドブロックチェーン | ||

| コンソーシアムブロックチェーン | ||

| ハイブリッドブロックチェーン | ||

| モビリティモデル別 | パーソナルモビリティ | |

| シェアードモビリティ | ||

| 商業・ロジスティクスフリート | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

自動車ブロックチェーン市場の現在の規模と2031年の規模はどれほどですか?

自動車ブロックチェーン市場規模は2026年に10億5,000万米ドルであり、マルチセグメントでの採用を背景に2031年までに32億6,000万米ドルに達すると予測されています。

自動車ブロックチェーン市場の急速な成長を牽引しているものは何ですか?

サプライチェーンの透明性に対する需要の急増、2027年に発効するバッテリーパスポート義務化規則、およびWeb3車両ウォレットの利用増加が、2031年にかけての25.34%のCAGR予測の主要な触媒となっています。

自動車ブロックチェーン市場ではどのアプリケーションセグメントが先行していますか?

サプライチェーンおよびロジスティクスアプリケーションが2025年に39.95%の収益シェアで優位を占めており、模倣品部品対策とコンプライアンス自動化によって支えられています。

保険会社は他のエンドユーザーよりも速くブロックチェーンを採用しているのはなぜですか?

ブロックチェーンはリアルタイムの使用量ベースのプライシングと自動化された請求処理を可能にし、2031年にかけての保険採用における28.33%のCAGRを支えています。

最終更新日: