自動車用ベアリング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 21.95 十億米ドル |

| 市場規模 (2031) | 25.47 十億米ドル |

| 成長率 (2026 - 2031) | 3.02% CAGR |

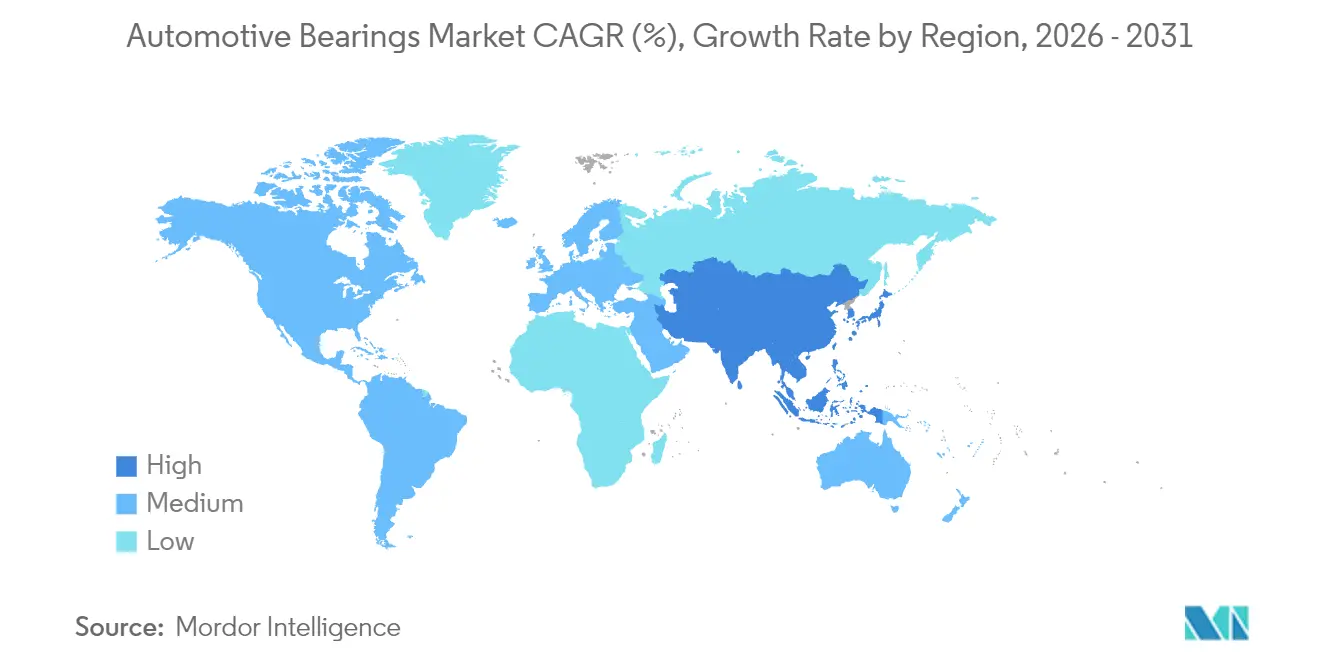

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

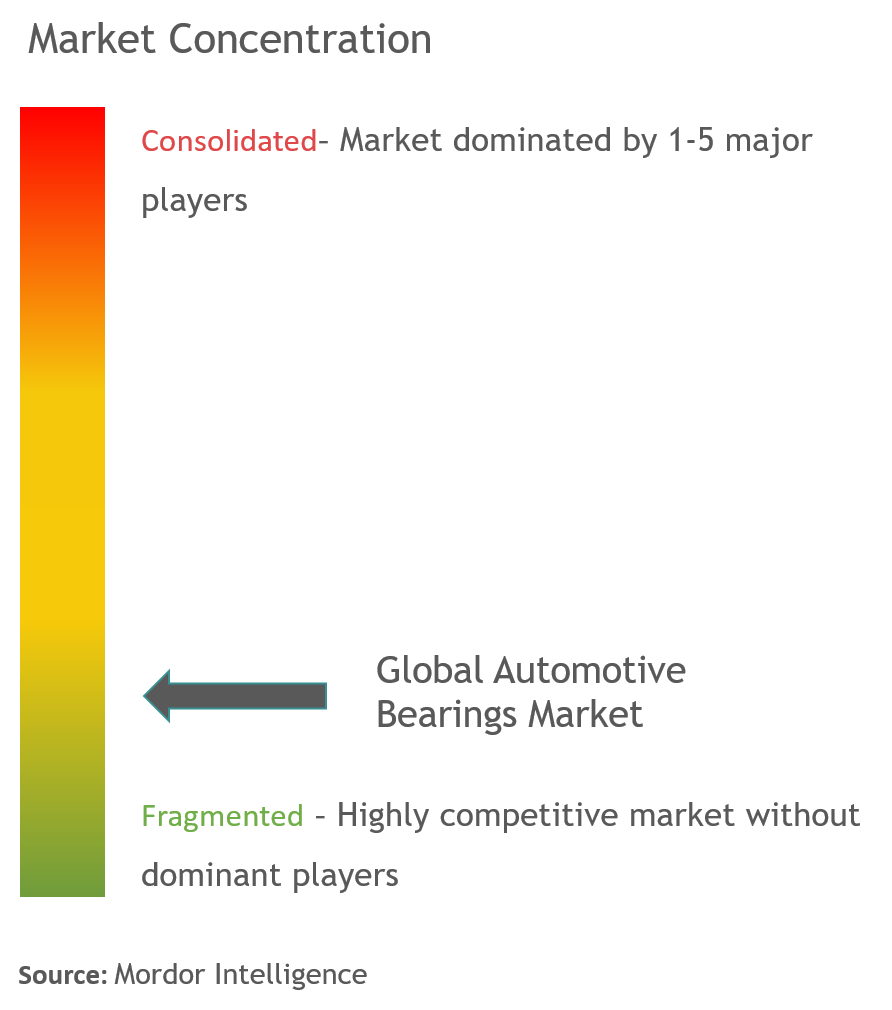

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ベアリング市場分析

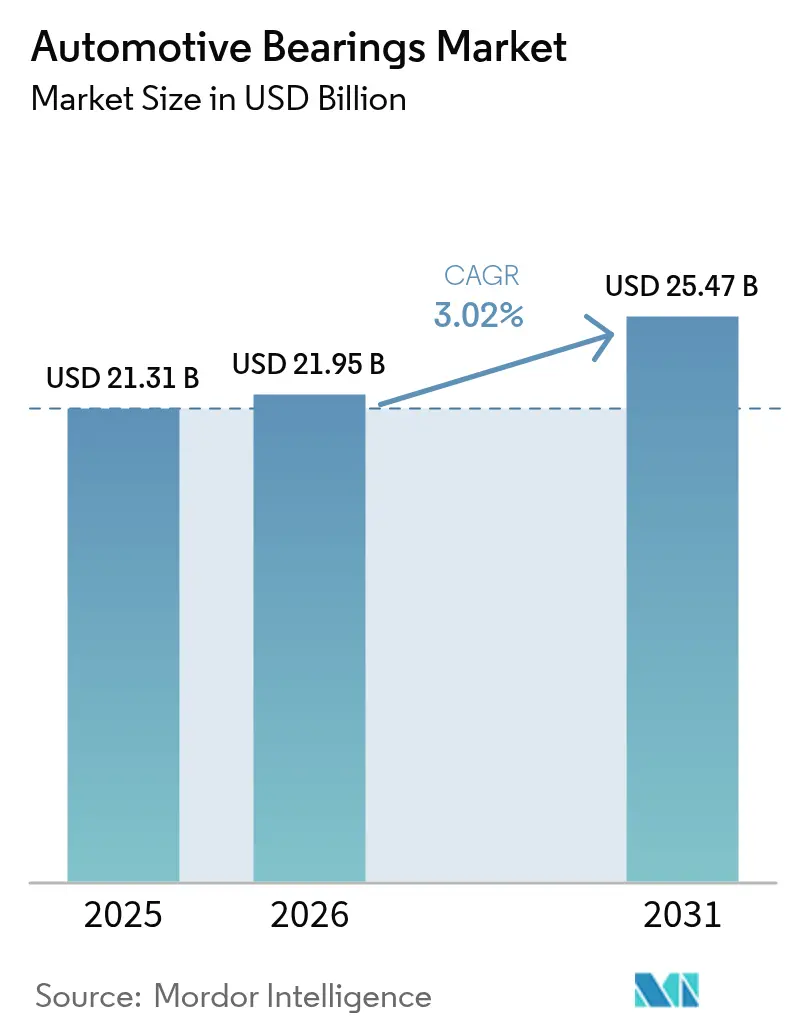

自動車用ベアリング市場規模は、2025年の213億7,000万米ドルから2026年には219億5,000万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)3.02%で2031年までに254億7,000万米ドルに達すると予測されています。EV生産台数の増加、絶縁型およびセンサー統合型設計のプレミアム価格設定、アジアの圧倒的な自動車生産量が、EV駆動系の簡素化によるユニット需要の抑制を相殺しながら、トップライン成長を支えています。OEMは車両重量を削減するコンパクトなハブユニットを優先しており、統合センサーがADASコントローラーにデータを供給することで、サプライヤーを長期プラットフォームに組み込んでいます。原材料価格の変動と第301条関税がコストベースを押し上げる一方、地域化された生産を促進してマージンを保護しています。競争の激しさは技術面にシフトしており、ティア1の既存企業がコーティング、センサー、物流をターンキーモジュールにバンドルすることで、OEMの切り替えコストを引き上げています。

レポートの主要ポイント

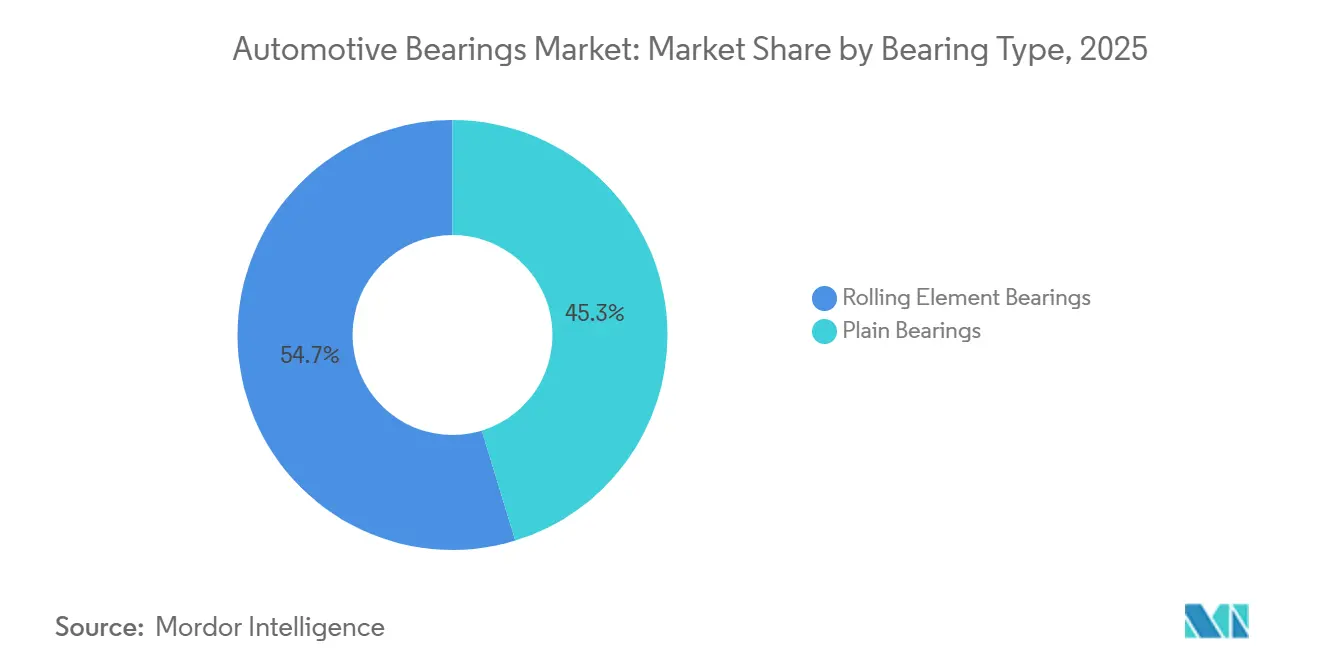

- ベアリングタイプ別では、ころがり軸受が2025年の自動車用ベアリング市場収益シェアの54.72%を占めてトップとなり、2031年にかけて年平均成長率(CAGR)5.38%で拡大する見込みです。

- 材料別では、鋼が2025年の金額の73.12%を占め、セラミック・ハイブリッドベアリングは2031年にかけて6.28%の成長ペースを記録しました。

- 車両タイプ別では、乗用車が2025年の自動車用ベアリング市場シェアの65.28%を占め、2031年にかけて6.42%で拡大しています。

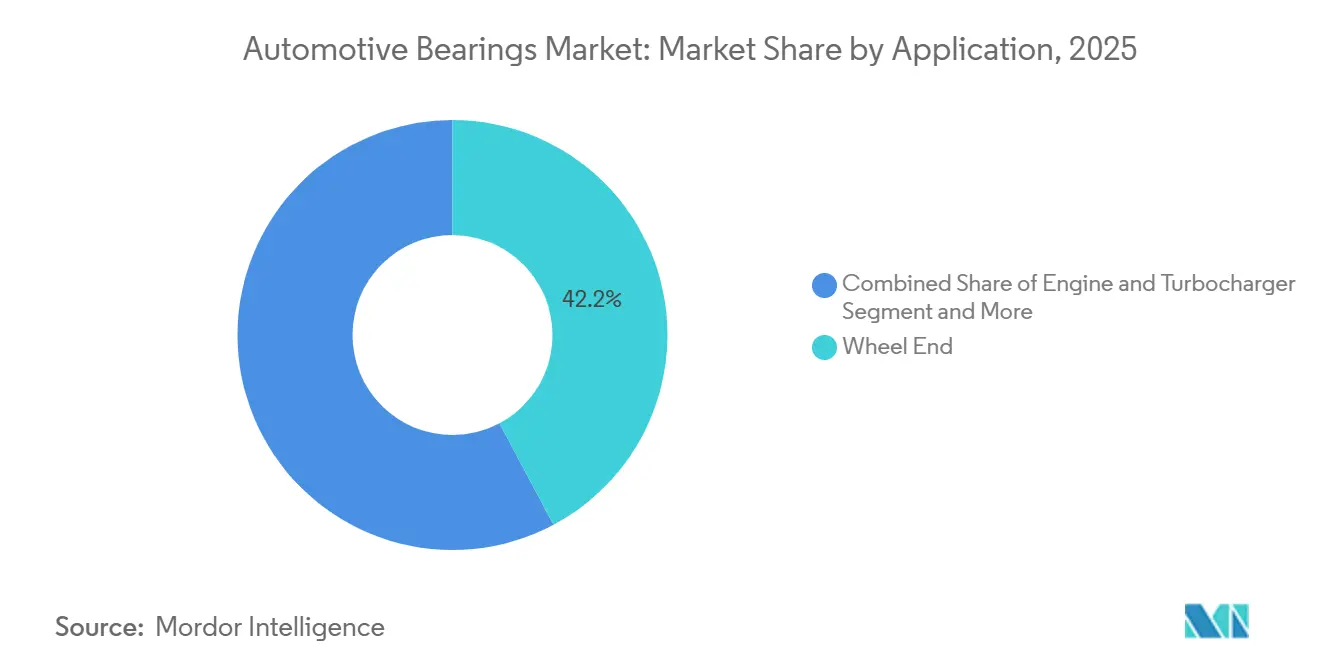

- 用途別では、ホイールエンドユニットが2025年収益の42.21%を占め、トランスミッションおよびドライブラインが年平均成長率(CAGR)6.39%で最も成長の速い用途となっています。

- 販売チャネル別では、OEM供給が2025年に75.83%を占め、5.82%で成長している一方、アフターマーケットの成長は3〜4%にとどまっています。

- 地域別では、アジア太平洋が2025年に43.92%のシェアを保有し、最も急峻な地域成長率である6.91%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用ベアリング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアの自動車生産が需要を促進 | +1.2% | 中国、インド、ASEANコア、中東・アフリカへの波及 | 短期(2年以内) |

| 電動化がEパワートレインベアリングを牽引 | +0.8% | 中国、欧州、北米を中心にグローバル | 中期(2〜4年) |

| センサーベアリングがADASと自動運転を実現 | +0.7% | 北米、欧州、中国 | 中期(2〜4年) |

| OEMが軽量統合に注力 | +0.6% | ドイツ、日本、韓国のプレミアムOEM | 中期(2〜4年) |

| アフターマーケットが長寿命化とともに成長 | +0.5% | 北米および欧州 | 長期(4年以上) |

| 付加製造が高回転数設計を促進 | +0.3% | グローバルニッチ、レーシングおよびパフォーマンスセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおける急速な自動車生産成長がボリューム需要を牽引

中国は自動車生産において引き続き支配的なプレーヤーであり、インドとASEANコリドーも自動車用ベアリング需要に大きく貢献しています。インドの生産連動型インセンティブ制度は、マルチ・スズキやタタ・モーターズなどの主要メーカーによる生産能力拡大を推進する上で重要な役割を果たしています。中国では、市場に明確なセグメント化が見られ、沿岸都市ではプレミアムなティア1ベアリングが好まれる一方、内陸部ではコスト効率の高い国内ブランドが優先されています。日本のOEMは、中国沿岸部よりも人件費が大幅に低いタイ、インドネシア、ベトナムなどの国々への生産拠点の移転を進めています。この戦略的シフトは、電気自動車の普及拡大によりユニット需要が減少する中でも、地域の生産量を維持するのに役立っています。アジアは世界的な課題を相殺する上で引き続き重要な役割を果たしており、自動車用ベアリング市場における成長の主要な牽引役としての地位を強化しています。

低摩擦Eパワートレインベアリングに対する電動化主導の需要

EV用Eモーターは約20,000RPMで回転し、保護されていないレースウェイを損傷させる漂遊電流を発生させるため、OEMは現在、保証期間まで寿命を延ばす絶縁型またはセラミック・ハイブリッドベアリングを指定しています。SKFのeDriveシリーズはトルクロスを大幅に低減し、航続距離が重要な要素となる市場での走行距離を向上させ、消費者の嗜好に影響を与えています[1]「eDrive低摩擦ポートフォリオ」、SKF Group、skf.com。電気自動車を促進する政策は、特に厳格な環境規制がある地域において、プレミアムEパワートレインベアリングの採用を著しく増加させています。これらの動向は、高度なベアリングソリューションへの需要の高まりとともに、自動車産業の変化を反映しています。車両1台あたりのベアリング数は減少しているものの、個々のユニットの価値は大幅に増加しており、自動車用ベアリング市場の安定した成長を確保しています。

ADASと自動運転を実現する統合センサーベアリング

EUの一般安全規則の下、自動緊急ブレーキなどの必須ADAS機能は、センサーベアリングからのリアルタイムの車輪速度データに依存しています[2]「一般安全規則テキスト」、欧州委員会、ec.europa.eu。NSKは、高速データ伝送を確保し、高い安全認証基準を満たす高度なセンサーバリアントを提供しています。中国では、C-NCAPが電子安定制御システムとタイヤ空気圧監視装置を搭載した車両にのみ最高評価を付与しており、エントリーレベルの車両グレードにおいてもセンサーベアリングの重要性を強化しています。Schaefflerの革新的なエンコーダー内蔵ハブ設計は、別途トーンリングを必要とせず、組立効率を大幅に向上させています。レベル2以上の自動運転の普及が進む中、自動車用ベアリング市場では冗長センシングアーキテクチャの使用が増加しています。この動向はベアリングコンテンツの価値を高め、ユニット減少の影響を軽減し、収益源の成長を支えています。

長期車両使用によるアフターマーケットの拡大

米国の平均車齢は2024年に12.6年に達し、EU平均は12.1年に達し、OEM保証範囲を超えた稼働中の車両プールが拡大しています。長い使用寿命は交換の機会を広げており、改善されたシーリングにより交換間隔が120,000〜150,000マイルに延びているにもかかわらずです。TimkenとTenneco は20年前のプラットフォームをカバーするSKUポートフォリオを拡大し、耐久性の高い高マージンのアフターマーケット収益を獲得しています。ただし、EVの普及は長期的なアフターマーケットを脅かしており、消耗部品の減少が2027年以降の部品回転率の低下につながります。それでも近期においては、老朽化したICEフリートがアフターマーケット需要を支え、自動車用ベアリング市場内のサプライヤーのキャッシュフローを安定させるでしょう。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV駆動系の簡素化によるベアリング数の削減 | -0.9% | 中国、欧州、北米が主要なEV採用地域 | 長期(4年以上) |

| 合金・特殊鋼価格の変動によるマージン圧迫 | -0.6% | 欧州、北米、グローバルサプライチェーン | 短期(2年以内) |

| 貿易摩擦と物流コストによるサプライチェーンの混乱 | -0.5% | 米中間、EU・アジア間の輸送ルート | 短期(2年以内) |

| 偽造ベアリングによる収益の侵食 | -0.4% | アジア太平洋、中東、アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV駆動系の簡素化による車両1台あたりのベアリング数の削減

同等のICEセダンと比較して、テスラ・モデル3は大幅に少ないベアリングを使用しており、ユニットあたりの大幅な削減をもたらしています。このシフトは、BEVにおけるコンポーネント要件の削減という広範なトレンドを示しており、プレミアム価格ミックスによって相殺されない限り、ボリュームの停滞につながる可能性があります。中国や欧州などの地域はすでにBEVの大幅な普及を示しており、自動車用ベアリング市場にとってこの課題をさらに深刻化させています。これに対応して、サプライヤーはコーティング、センサー、セラミック要素などの高度な機能を組み込むことで、各ベアリングの価値を高めることに注力しています。しかし、これらの革新はOEMのコスト目標と相反することが多く、追加的な圧力を生み出しています。ユニット需要の構造的な減少に対処するため、自動車用ベアリング市場はアジアにおける成長機会、システムレベルモジュールの開発、および持続的なアフターマーケット需要にますます依存しています。

偽造低コストベアリングによるOEM・アフターマーケット収益の侵食

国際偽造防止連合によると、偽造品は毎年正規のベアリング収益に大きな影響を与えています。OEMは、早期故障による保証クレームにより、評判の損傷とマージンの低下に直面しています。SKFとNSKはパッケージにブロックチェーン追跡可能なQRコードを導入していますが、特に消費者が初期コストを優先する市場では、採用が依然として一貫していません。偽造品の増加は独立した修理ネットワークへの信頼を損ない、アフターマーケットセグメントを縮小させています。この状況は「底辺への競争」という力学を生み出し、自動車用ベアリング市場の収益予測を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ベアリングタイプ別:ころがり軸受が荷重・速度の優位性を維持

ころがり軸受は2025年収益の54.72%を占め、プレーンブッシングよりも低い摩擦と高い負荷容量に支えられており、ホイールエンド、Eモーター、トランスミッションのデューティサイクルに不可欠な存在であり続けています。円筒、テーパー、ニードルの各構成は異なるラジアル・アキシャル荷重の組み合わせに対応し、深溝玉軸受は10,000RPMを超えるオルタネーターおよびHVACコンプレッサーで主流となっています。Schaefflerのテーパーローラーハブカートリッジはベアリング、シール、センサーを一体化し、組立時間を40%削減してISO 26262の検証を迅速化しています。ころがり軸受の自動車用ベアリング市場は2031年にかけて5.38%成長すると予測されており、市場全体のペースを大幅に上回っています。プレーンベアリングはサスペンションピボットに残存しているものの、電動化の進展によりモーターシャフトにおけるセラミック・ハイブリッド玉軸受の優位性が確固たるものとなっています。ここでは、高回転速度の制約と電気放電電流の存在が金属接触面の使用を妨げています。電気自動車(EV)の普及が深まるにつれ、焦点はますますころがり軸受に移行しています。ユニット数が減少しても、このシフトはこれらのコンポーネントの優れた性能と信頼性に支えられた安定した収益源をメーカーに確保しています。

関連する動向として、プリロード、グリース、磁気エンコーダーを統合したコンパクトな第2世代ハブユニットが登場しています。NSKの最新バリアントは、耐久性や性能を損なうことなく、前世代と比較して大幅な重量削減を実現しています。厳格なテストにより、過酷な運用条件に耐える能力が検証されています。統合シールの導入により水の浸入による故障が大幅に減少し、ユニットの全体的な信頼性が向上しています。さらに、レーザー刻印シリアルの採用によりトレーサビリティが向上し、品質監査時に明確な優位性をもたらしています。サプライヤーはニッケルやクロムなどの主要原材料に対してデュアルソーシング戦略をますます採用し、価格変動リスクを軽減しています。しかし、設計上の知的財産(IP)は依然として重要な競争優位性であり、ころがり軸受の持続的な優位性を確保しています。その結果、ころがり軸受は当面の間、自動車用ベアリング市場でトップの地位を維持すると予想されています。

材料別:鋼がコスト曲線を支配、セラミックがパフォーマンスニッチで加速

2025年の金額における鋼の73.12%のシェアは、大量生産アジアOEMが対応するコスト重視のボリュームセグメントを支えています。熱処理された52100合金は自動車産業で広く使用されており、窒化ケイ素ボールはより高度でより高価な代替品を代表しています。これらの材料間の大きなコスト差は、低ボリュームのセラミック生産においてコストパリティを達成することの課題を浮き彫りにしています。鋼リングとセラミックボールを統合したハイブリッドの組み合わせは、摩擦の低減や極端な温度への耐性など、顕著な利点を提供します。これらの特性により、非常に高速で動作するターボチャージャーや電気モーターなどの高性能用途に不可欠となっています。NSKはセラミックボールが過酷な環境でコンポーネントの寿命を大幅に延ばす可能性を実証しており、高コストにもかかわらず広範な採用を促進しています。PTFEライニングスリーブを含むポリマー複合材料は、燃料ポンプコンポーネントを腐食から保護し、シートトラックの騒音を低減するという追加の利点を提供しますが、その使用は特定の用途に限定されています。

自動車セクターにおける材料戦略は進化しています。欧州や北米などの地域のプレミアムOEMは、エネルギー効率が重要な要素となるパフォーマンス電気自動車においてセラミック・ハイブリッドベアリングの採用を増やしています。一方、新興市場のOEMはコスト効率の観点から鋼製ベアリングに依存し続けています。セラミックのサプライチェーンダイナミクスは複雑であり、少数の主要地域に集中した特殊な原料と高度な製造プロセスに依存しているため、地政学的リスクをもたらす可能性があります。それでも、セラミック・ハイブリッドは2031年にかけて6.28%の成長軌道にあり、鋼の圧倒的な自動車用ベアリング市場規模を脅かすことなく段階的な価値を創出しています。

車両タイプ別:乗用車が需要を支え、商用フリートがミックスを多様化

乗用車は2025年収益の65.28%を占め、中国の百万台規模の生産とインドの回復に後押しされ、2031年にかけて年平均成長率(CAGR)6.42%で成長していました。欧州でのフリート電動化と中国のデュアルクレジット政策は、全体的な台数が減少する中でも絶縁型・センサー搭載ベアリングを通じて1台あたりのコンテンツを引き上げています。小型商用車(LCV)はEコマースの成長から大きな恩恵を受けています。密封された低摩擦ハブを搭載したフォードのEトランジットは、延長されたサービス間隔を提供し、総所有コストの最小化を優先する自治体フリートバイヤーにとって魅力的な選択肢となっています。大型トラックはユニット数が少ないものの、より大型のベアリングを必要とします。バッテリー質量による車軸荷重の再分配が、より高い荷重定格を持つアップグレードされたテーパーローラーベアリングへの需要を生み出しています。この特殊セグメントは乗用車よりもベアリング1個あたりのマージンが大幅に高く、メーカーにとって有利な分野となっています。

二輪車市場はインドやインドネシアなどの地域に強く集中しており、需要は依然として旺盛です。電動スクーターの普及拡大が密封ベアリングの使用を促進しており、大雨の多い地域での水の浸入防止に特に効果的です。一方、世界的なインフラ投資がトラクター、掘削機、鉱山用ハウラーを含むオフハイウェイ機械の成長を促進しています。このセグメントの主要プレーヤーであるキャタピラーは、研磨条件に耐えるよう設計されたトリプルリップ密封ローラーを指定しており、サプライヤーがプレミアム価格を設定して収益性を向上させることを可能にしています。乗用車の自動車用ベアリング市場シェアはLCVとオフハイウェイセグメントの成長に伴い徐々に低下していますが、乗用車はボリュームスケールの維持とプラットフォーム効率の活用において引き続き重要な役割を果たしています。

用途別:ホイールエンドユニットが支配、トランスミッション・ドライブラインが成長をリード

ホイールエンドハブは2025年収益の42.21%を占めており、すべての車軸に必要であり、ティア1モジュールにシール、グリース、エンコーダーが組み込まれているためです。NTNの第3世代ハブは組立を30%削減し、プリロードエラーを排除することで保証インシデントを二桁台で低減しています。しかし、デュアルクラッチおよびCVTの普及によりトランスミッションとドライブラインが最速の年平均成長率(CAGR)6.39%を主張しています。これらのギアボックスはサブミクロン公差に精密加工された複数の精密ベアリングを必要とします。渋滞した交通でのスムーズな加速が高く評価される中国では、デュアルクラッチトランスミッションの人気の高まりがトランスミッション向け自動車用ベアリング市場をさらに押し上げています。

内燃機関(ICE)が引き続き主流の新興市場では、エンジンとターボチャージャーが重要な役割を果たしています。ターボ玉軸受はセラミックボールとポリマーケージを使用して高温オイルコーキングを効果的に管理しています。自動車生産が増加するにつれ、ステアリングおよびサスペンションベアリングへの需要も高まっています。特に、電動パワーステアリングコラムはセラミック・ハイブリッドスピンドルへの移行が進んでおり、重量と騒音の両方の削減を実現しています。一方、HVACおよびオルタネーターアクセサリーはメンテナンスフリーの密封ユニットへとシフトしています。この変化は、車両コンポーネントの耐久性と効率性を向上させるOEMの取り組みと一致しています。全体として、一部のユニットが完全電気自動車(BEV)プラットフォームから姿を消す可能性があるものの、多様な用途が収益源の安定化に貢献しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

販売チャネル別:OEM契約がボリュームの確実性を提供、アフターマーケットがライフサイクル収益を延長

OEMチャネルは2025年の金額の75.83%を占め、サプライヤーを価値工学パートナーシップに組み込む5〜8年にわたるプラットフォーム契約に支えられ、2031年にかけて年平均成長率(CAGR)5.82%で成長しています。フォルクスワーゲンとBMWでは、SchaefflerとSKFが部門横断チームを組み込み、設計プロセスを効率化し、より高い切り替え障壁を生み出すことで顧客維持を強化しています。

中国のOEMはZWZなどの国内ブランドへのシフトを進め、大幅なコスト効率を達成しています。この戦略的な動きは、自動車用ベアリングセクターにおける多国籍企業の優位性を徐々に低下させています。製品の耐久性向上により交換サイクルが延長されているためアフターマーケットの成長は鈍化していますが、北米や欧州などの地域における車両フリートの老朽化がメンテナンスおよび修理サービスへの需要を高めています。Eコマースは、AmazonやAlibabaなどのプラットフォームを通じた直接消費者向け販売を可能にすることで、従来の流通チャネルを変革しています。しかし、この進化は偽造品が市場に流入するリスクも高めています。QRコード認証などの高度な認証技術と、TimkenのASEANネットワークが示すような迅速な注文履行を組み合わせたサプライヤーは、競争優位性を獲得し市場プレゼンスを拡大する好位置にあります。

地域分析

アジア太平洋は2025年収益の43.92%を占め、中国の規模、インドの二桁台の組立増加、ASEANの急速に成長するサプライヤーネットワークに支えられ、年平均成長率(CAGR)6.91%で成長すると予測されています。中国のOEMはEV保証要件を満たすために現地生産のハイブリッドセラミックハブを統合しており、インドのメイク・イン・インディア推進策は輸入依存度を10年半ばまでに40%から25%に低下させています。バッテリー電気二輪車への政府補助金がコンパクトな深溝製品への需要を広げ、自動車用ベアリング市場への地域の貢献を強化しています。

北米は、高いピックアップトラックおよびSUV生産量と成熟した交換サイクルに支えられた相当なシェアを維持しています。バイデン政権時代の関税環境は年間180億米ドルのコンポーネントコストを追加し、Schaefflerなどのサプライヤーが2億3,000万米ドルのオハイオ州Eアクスル工場を開設してサプライチェーンを短縮し、OEM承認を確保するよう促しています。メキシコのコスト効率の高い機械加工クラスターは米国の不足を補うリングフォージング投資を引き付け、カナダは原料鋼の入手可能性を活用しています。平均車齢が12.8年を超えるにつれ、地域のアフターマーケットは回復力を維持しており、新車販売が不安定な中でも自動車用ベアリング市場内の収益を支えています。

欧州は市場の相当なシェアを保有しています。しかし、ドイツの生産が停滞し、英国がブレグジット後の影響により生産維持に課題を抱えているため、ユニット需要は減少しています[3]「英国自動車生産データ2025年」、英国自動車製造販売業者協会、smmt.co.uk。欧州は軽自動車生産の鈍化に苦しみながら、センサー統合型およびハイブリッドセラミックソリューションへの需要を高めるEV義務化を加速させています。ドイツが研究開発支出をリードし、スウェーデンに本拠を置くSKFはEUグリーンディールの目標に沿った循環パフォーマンス再クラッドプログラムを試験的に実施しています。Schaefflerの統合再編——オーストリアのベルンドルフ工場を閉鎖しながらスロバキアのキスツェサイトをアップグレード——は進行中のコスト再調整を浮き彫りにしています。英国、フランス、イタリアは地域のベアリング調達を優先するローカライズされたEアクスル製造を推進しており、自動車用ベアリング市場内でシェアが緩やかに縮小する中でも欧州大陸が戦略的な影響力を保持することを確保しています。

競合状況

グローバルリーダーシップは適度に集中しており、SKF、Schaeffler、NSK、NTN、JTEKTが相当な収益を占めています。SchaefflerとVitescoの合併により、統合されたEモビリティ、機械・メカトロニクスの専門知識を持つ250億ユーロ(272億4,000万米ドル)のパワートレイン大手が誕生し、将来のベアリング・モーターアセンブリを差別化しています。SKFはジョン・サンプル・グループの買収を通じて潤滑管理スケールを追加し、ライフサイクルサービス提案を強化してインドおよび東南アジアでのプレゼンスを拡大しています。

イノベーションアジェンダは低摩擦コーティング、セラミック・ハイブリッド、革新的なベアリングエコシステムを中心に展開しています。NSKの低トルクハブユニットのデビューはドラッグを47N·mm削減し、コンパクトカーへのEV航続距離を延長しています。NTNは独自のServitopiaクラウド分析を展開してフリート資産全体のベアリング健全性を監視し、収益をデータサービスにシフトするサブスクリプションモデルを提供しています。

原材料コストの上昇と偽造品がマージンを圧迫し、製鉄会社との提携とより厳格なチャネル審査を余儀なくさせています。付加製造されたケージ、標準化されたセンサープロトコル、再製造工場が参入障壁を深め、既存企業に有利なサプライの集約を進めています。しかし、機敏なニッチ企業がモータースポーツ、航空宇宙のクロスオーバー、高度なポリマーを活用して特定のプログラムを獲得し、自動車用ベアリング産業内の競争的緊張を維持しています。

自動車用ベアリング業界リーダー

JTEKT Corp.

NSK Ltd

Schaeffler AG

NTN Bearing Corporation

SKF Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SKFの子会社であるSKFインドは、ハリドワール、バンガロール、プネーの製造能力を拡大する予定です。これらの投資は、内燃機関(ICE)および電気自動車(EV)用途の両方に不可欠な特殊ベアリングへの急増する需要に対応することを戦略的に目的としています。特に、ハリドワールとバンガロールの施設は二輪車およびEVパワートレイン向けベアリングに特化します。

- 2025年6月:ニードルおよび円筒ころ軸受で知られるNRBベアリングズ・リミテッドは、先進モビリティおよびトランスミッションセクターでの地位を強化するための主要な製品革新を発表しました。新製品の中には、バランサーシャフト用途および遊星ギアボックストランスミッションシャフト向けに特殊な熱処理を施した軽量円筒ころ軸受(CRB)が含まれています。

世界の自動車用ベアリング市場レポートの範囲

自動車用ベアリング市場は、ベアリングタイプ(プレーンベアリングおよびころがり軸受)、材料(鋼、セラミック・ハイブリッド、ポリマーおよびその他)、車両タイプ(乗用車、小型商用車、大型商用車、二輪車、オフハイウェイ(農業、建設、鉱業))、用途・取付位置(ホイールエンド、エンジン・ターボチャージャー、トランスミッション・ドライブライン、ステアリング・サスペンション、HVACおよびオルタネーターその他アクセサリー)、販売チャネル(OEMおよびアフターマーケット)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| プレーンベアリング | ||

| ころがり軸受 | 玉軸受 | |

| ころ軸受 | 円筒ころ | |

| テーパーころ | ||

| 鋼 |

| セラミック・ハイブリッド |

| ポリマーおよびその他 |

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCV) |

| 二輪車 |

| オフハイウェイ車両(農業、建設、鉱業) |

| ホイールエンド |

| エンジン・ターボチャージャー |

| トランスミッション・ドライブライン |

| ステアリング・サスペンション |

| HVACおよびオルタネーターその他アクセサリー |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ベアリングタイプ別 | プレーンベアリング | ||

| ころがり軸受 | 玉軸受 | ||

| ころ軸受 | 円筒ころ | ||

| テーパーころ | |||

| 材料別 | 鋼 | ||

| セラミック・ハイブリッド | |||

| ポリマーおよびその他 | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車(LCV) | |||

| 大型商用車(HCV) | |||

| 二輪車 | |||

| オフハイウェイ車両(農業、建設、鉱業) | |||

| 用途・取付位置別 | ホイールエンド | ||

| エンジン・ターボチャージャー | |||

| トランスミッション・ドライブライン | |||

| ステアリング・サスペンション | |||

| HVACおよびオルタネーターその他アクセサリー | |||

| 販売チャネル別 | OEM | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 北米その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | アラブ首長国連邦 | ||

| サウジアラビア | |||

| トルコ | |||

| エジプト | |||

| 南アフリカ | |||

| 中東・アフリカその他 | |||

レポートで回答される主要な質問

自動車用ベアリング市場は2031年にかけてどのくらいの速度で成長すると予想されますか?

収益は2025年の213億1,000万米ドルから2031年までに254億7,000万米ドルに増加すると予測されており、2026年から2031年にかけての年平均成長率(CAGR)3.02%を反映しています。

世界需要の最大シェアを占めるベアリングタイプはどれですか?

ころがり軸受は、プレーンブッシングに対する荷重・速度の優位性により、2025年収益の54.72%をリードしました。

電動化はベアリングのユニット数量にどのような影響を与えますか?

BEVはICE車両よりも40〜60%少ないベアリングを使用しますが、絶縁型およびセンサー搭載型のSchaefflerとVitescoの合併により誕生した250億ユーロ(272億4,000万米ドル)のバリアントは2〜3倍の高価格を持ち、収益を下支えしています。

サプライヤーは偽造品にどのように対処していますか?

業界リーダーはホログラムラベル、ブロックチェーン追跡、法的執行を展開して収益を保護しています。

センサーベアリングはADAS採用においてどのような役割を果たしていますか?

統合エンコーダーは10ミリ秒未満のレイテンシで車輪速度データを提供し、ISO 26262安全適合および2024年から始まるEUのADAS義務化の前提条件となっています。

最終更新日: