機関車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 6.63 十億米ドル |

| 市場規模 (2031) | 8.07 十億米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる機関車市場分析

機関車市場規模は、2025年の63億7,000万ドルから2026年には66億3,000万ドルに成長し、2026年〜2031年の年平均成長率4.01%で2031年までに80億7,000万ドルに達すると予測されています。貨物トンキロの増加、国家電化プログラム、および炭化ケイ素パワーエレクトロニクスによる効率向上が、機関車牽引システム市場の着実な拡大を支えています。ディーゼル推進は依然として世界の車両群の基盤ですが、燃料節約と排出規制への対応を求める事業者が増える中、バッテリー電気式の試験運用が勢いを増しています。アジア太平洋地域は数量・成長率ともに首位を占めており、インドはネットワーク全体の電化を完了し、中国は一帯一路回廊への輸出金融を拡大しています。コンポーネントのイノベーションは、ライフサイクルコストの低減を約束する高効率インバーターと大型バッテリーパックに集中しています。複数の多国籍サプライヤーが設置容量を支配しており、競争の激しさは中程度であることを示しています。一方、地域の専門企業は、レトロフィットやソフトウェアを含むニッチ市場に巧みに対応しています。

主要レポートのポイント

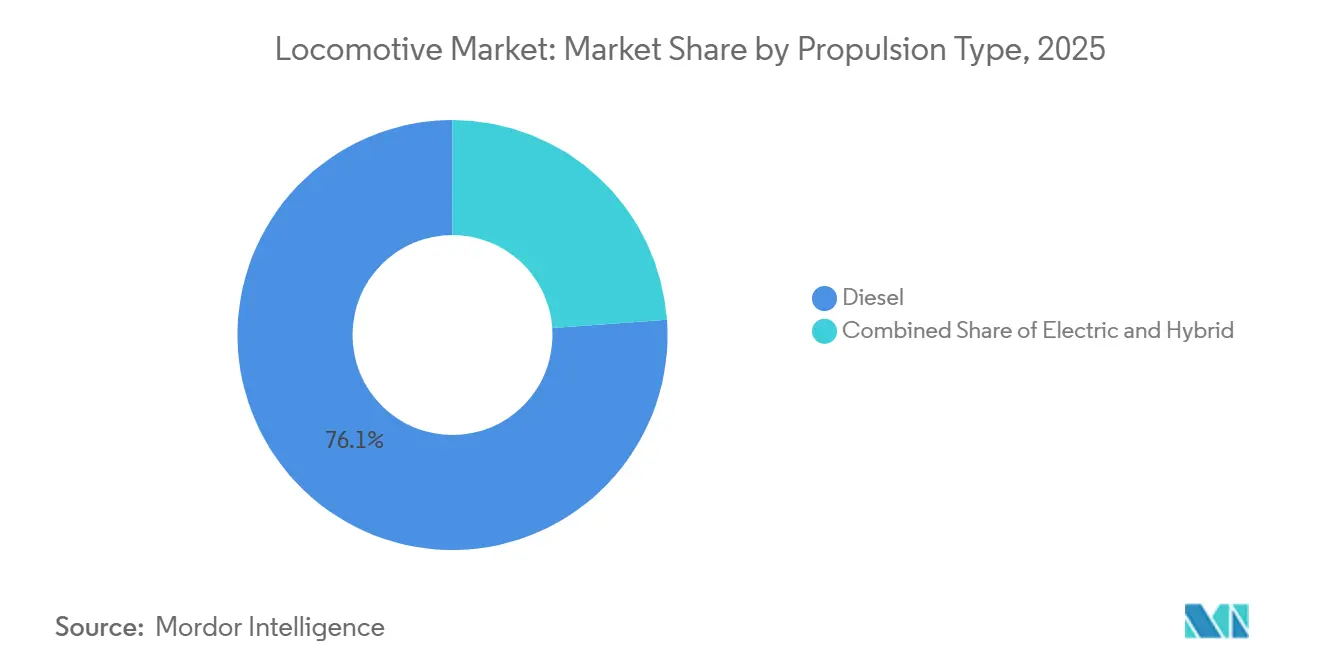

- 推進タイプ別では、ディーゼルプラットフォームが2025年の機関車市場で76.13%のシェアを占め、バッテリー電気式ユニットは2031年までの年平均成長率4.61%で最も成長の速いセグメントとなっています。

- 技術別では、IGBTモジュールが2025年の機関車市場シェアの64.22%をリードし、炭化ケイ素モジュールは2031年まで年平均成長率4.75%で成長すると予測されています。

- コンポーネント別では、牽引モーターが2025年の機関車市場規模の42.32%を占め、バッテリーパックは2031年まで年平均成長率4.38%で拡大しています。

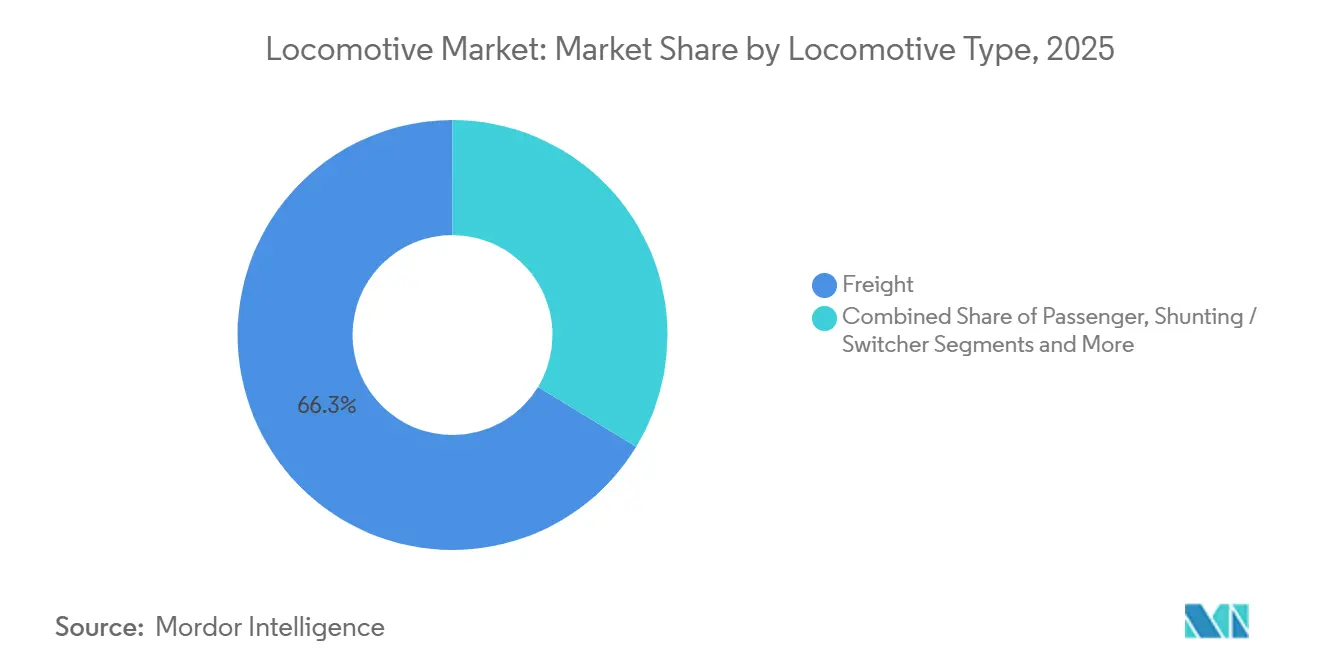

- 機関車タイプ別では、貨物ユニットが2025年の機関車市場シェアの66.31%を占め、高速旅客機関車は2031年まで年平均成長率5.33%で拡大しています。

- 出力定格別では、2,000〜4,000kWクラスが2025年の機関車市場規模の46.57%を占め、4,000kW超のユニットは年平均成長率4.12%で成長しています。

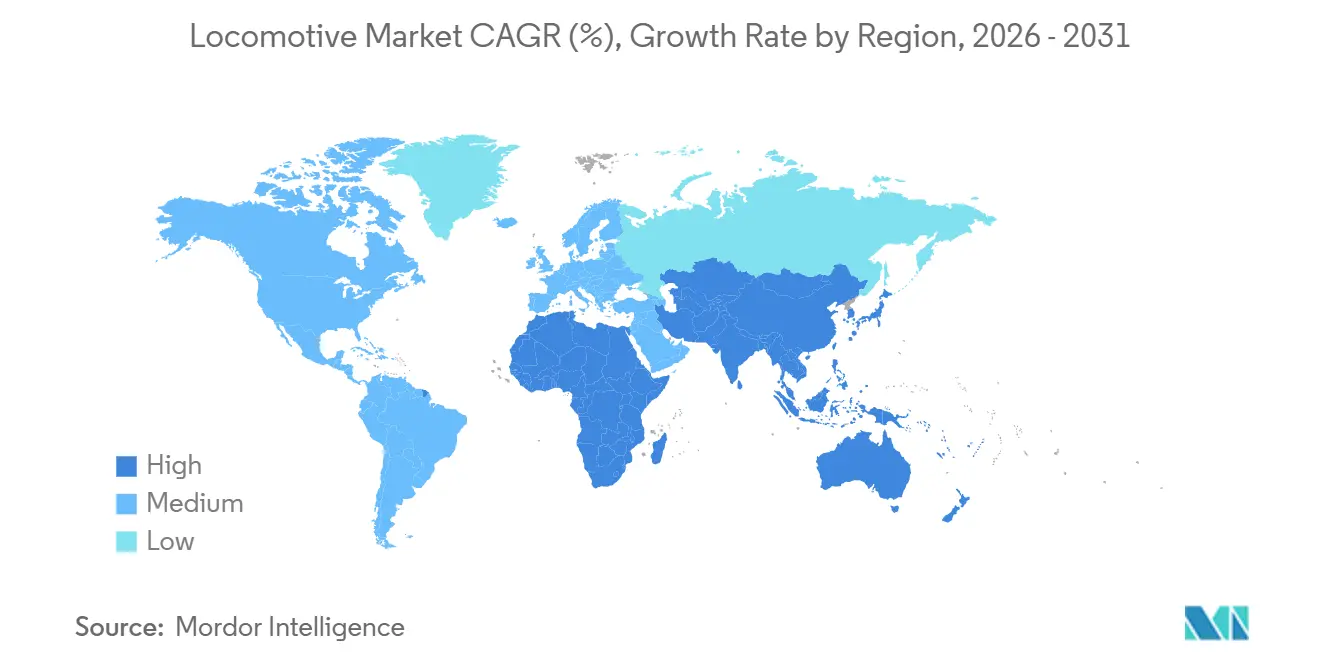

- 地域別では、アジア太平洋が2025年の機関車市場で42.17%のシェアをリードし、2031年まで年平均成長率4.45%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の機関車市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄道電化とインフラ支出 | +1.1% | ヨーロッパ、インド、中国;中東および南アメリカへの波及 | 長期(4年以上) |

| 世界の鉄道輸送量の成長 | +0.8% | アジア太平洋および北アメリカに集中した世界全体 | 中期(2〜4年) |

| 高効率牽引技術 | +0.6% | 日本、ドイツ、アメリカ合衆国が主導する世界全体 | 短期(2年以内) |

| バッテリー電気式およびデュアルモードのレトロフィット | +0.5% | 北アメリカ、ヨーロッパ、オーストラリア | 中期(2〜4年) |

| カーボンクレジットとESGファイナンス | +0.4% | ヨーロッパ、北アメリカ、一部のアジア太平洋市場 | 長期(4年以上) |

| 予知保全アナリティクス | +0.3% | ヨーロッパおよび北アメリカで早期採用が進む世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府主導の鉄道電化とインフラ支出

公共支出は大幅に増加しており、インドはヴァンデ・バーラット列車セットの完全電化と導入を支援するための多大なコミットメントを行っています [1]「広軌100%電化達成」、インド鉄道、indianrailways.gov.in。アメリカ合衆国はインフラ投資・雇用法の下で相当額を配分しており、その一部は北東回廊向けに明示的に指定され、電気または水素牽引を優先しています。ヨーロッパのTEN-T構想は、主要路線で高水準の電化を達成することを目指しており、広範な新規架線インフラの設置が必要です。貨物量が高い閾値に達すると回収期間が短縮されるため、幹線プロジェクトは架空電力を採用し、支線はバッテリーまたは水素に注力しています。中国は電化された輸出回廊への融資を拡大し、CRRC機関車と東南アジア向けインフラローンを戦略的に組み合わせることで影響力を高めています。

世界的な貨物・旅客鉄道輸送量の増加

世界の鉄道貨物は、サプライチェーンの国内回帰によって陸上ブリッジおよび北アメリカのクラスI鉄道網への貨物シフトが進み、大幅な成長を遂げました [2]「鉄道交通ハイライト2024」、国際鉄道連合、uic.org。旅客交通もパンデミック前の水準に近づくほど力強く回復し、インドの郊外地域での需要増加と中国の高速サービスの拡大に支えられています。輸送量の増加は調達活動を活発化させており、主要貨物事業者は高い稼働率の閾値を満たすために機関車の大量発注を行っています。高い輸送能力で稼働している北アメリカの幹線では、燃料消費を大幅に削減する先進モデルへの老朽車両の更新が進んでいます。デリー、ムンバイ、ジャカルタなどの都市での都市部乗客数の急増が郊外電車(EMU)の追加発注を促しており、多様な牽引ポートフォリオを維持することの重要性が強調されています。

高効率牽引エレクトロニクスの進歩

三菱電機は、スイッチング損失を大幅に低減し、より高い接合温度で動作する炭化ケイ素インバーターを導入しました。これにより必要なヒートシンクの体積も最小化されます [3]「3.3kV SiC牽引インバーター」、三菱電機、mitsubishielectric.com。Hitachi Railは、先進的なSiC MOSFETパッケージを活用し、インバーター効率において顕著な改善を達成しました。この開発は車体重量を軽減するだけでなく、バッテリー搭載スペースを新たに生み出しました。SiCモジュールはIGBTと比較してコストが高いものの、高稼働率の用途では、エネルギー節約とメンテナンス削減によって長期的に追加コストを相殺できます。WabtecとSiemensは、特定のステージにSiCを組み込んだハイブリッドトポロジーをテストしており、完全SiCシステムのコストの一部でSiC効率向上の大部分を実現しています。欧州連合における規制変更により、インバーターの高効率基準の適用が見込まれ、旧来技術からの移行が加速すると予想されます。

モジュール式バッテリー電気式およびデュアルモードのレトロフィットソリューション

Union Pacific、BNSF、Norfolk Southernは、7MWhのバッテリーユニットを15台運用しており、アイドリング燃料消費ゼロで終日の構内入換作業を実現しています。Progress Railは、GP38およびSD40入換機をバッテリー・ディーゼルハイブリッドに改造するキットを提供しており、北アメリカの老朽化した多数のユニットを対象としています。Hitachiのバッテリー駆動EMUは、架線下で充電した後、架線なしで長距離を走行できます。この機能により、事業者は低密度支線での多大な電化コストを回避できます。経済性は高アイドルサイクルで特に有利であり、典型的な構内機関車は年間で顕著な燃料節約を達成しながら、ティア4後処理費用も回避できます。バッテリーの寿命はその化学的性質に依存しており、チタン酸リチウムバッテリーはニッケル・マンガン・コバルトバッテリーよりも多くのサイクルにわたって高い容量を維持します。後者は重量物輸送用途への適合性が限られています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期コスト | -0.8% | 新興市場で特に深刻な世界全体 | 長期(4年以上) |

| 排出規制の強化 | -0.6% | 北アメリカ、ヨーロッパ、適用範囲の拡大 | 中期(2〜4年) |

| バッテリーサプライチェーンの限界 | -0.5% | リチウム処理にボトルネックを抱える世界全体 | 短期(2年以内) |

| 送電網容量のボトルネック | -0.4% | インフラ整備が遅れるヨーロッパ、北アメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期調達コストとライフサイクルサービスコスト

電気貨物機関車は、ティア4ディーゼル機関車よりも大幅に高価です。さらに、長期サービス契約により、運用期間全体の総コストがさらに増加します。バッテリー電気式ユニットにはデポ充電器が必要であり、設置に多大なコストがかかり、複数のユニットに対応できます。新興市場での入札は政府保証によって支援されることが多く、契約締結の遅延につながる可能性があります。電気ユニットはまた、送電網規格の変更やインバーターの陳腐化に関する二次購入者の懸念から残存価値リスクが高く、転売価格に悪影響を与えます。社内メンテナンス施設への投資を正当化できない小規模事業者は、燃料コストの上昇にもかかわらず電化を先送りにすることが多いです。

重量物輸送用途向け高出力バッテリーサプライチェーンの限界

自動車需要がバッテリーグレードのニッケルを大量に吸収した結果、ニッケル・マンガン・コバルト正極材のリードタイムが延長しています。重量物輸送用機関車には大型バッテリーパックが必要であり、堅牢化と長期保証の必要性から自動車用パックよりも大幅に高価です。現在のチタン酸リチウムアノードの生産能力は、機関車用パックの需要増加に対応するには不十分です。これらのパックの検証プロセスにより生産スケジュールがさらに延長され、納期が遅れ、顧客へのペナルティリスクが高まります。さらに、北アメリカのクラスI鉄道は、計画中のバッテリー車両群を支えるために必要な充電デポの数が大幅に不足しており、電力インフラのアップグレードへの多大な投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:ディーゼルの優位性がバッテリーの勢いに譲歩

ディーゼル推進は2025年の機関車牽引システム市場シェアの76.13%を占め、12万台のディーゼル電気ユニットの設置基盤と部分的なネットワーク電化に支えられています。バッテリー電気式モデルは、7MWhのレトロフィットキットが構内作業からアイドリング燃料消費を排除し大気質を改善することで、年平均成長率4.61%で成長しています。ヨーロッパと北アメリカでは、より厳しいEPAティア5およびユーロステージVI規制が新型ディーゼルユニットのコストを大幅に引き上げています。その結果、政府の義務化とディーゼル後処理費用の上昇により、電気架線および水素燃料電池の代替手段と比較してディーゼル推進の魅力が低下しています。

インドと中国では、幹線の電化が25kV交流システムへの安定した需要を支えています。一方、バッテリー・架線ハイブリッド設計は、部分的にしか電化されていないネットワークのギャップを効果的に埋めています。機関車牽引システムにおけるバッテリー電気式ユニットの市場は、北アメリカの入換機車両群でのレトロフィット活動の増加に牽引されて成長すると予想されます。さらに、AlstomのCoradia iLintのような水素プロトタイプは、現在架空電力を持たない地域路線の未開拓の可能性を示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:SiCモジュールがIGBTの優位性に挑戦

IGBTモジュールは、成熟したサプライチェーンと低価格により、2025年の収益の64.22%を占めました。炭化ケイ素モジュールはコストが高いものの、スイッチング損失の低減と軽量な牽引パッケージを提供することで年平均成長率4.75%で拡大しています。高速および重量物輸送事業者がライフサイクルエネルギー節約を優先するにつれ、SiCインバーターに関連する機関車牽引システム市場は今後数年間で大幅な成長が見込まれます。今後のエコデザイン効率閾値により、この代替が加速する見通しです。

ゲートターンオフサイリスタは旧来の車両群に残存していますが、中間整備時に段階的に廃止されています。SiemensとWabtecが開発したIGBT・SiCハイブリッドトポロジーは、完全SiCコストの一部でSiC効率向上の相当部分を達成し、よりスムーズな採用を促進しています。ただし、ゲートドライバーと冷却のためのコンポーネント再設計にはかなりのエンジニアリング時間が必要であり、垂直統合サプライヤーの優位性が浮き彫りになっています。

コンポーネント別:牽引モーターがリード、バッテリーパックが急増

牽引モーターは、北アメリカの交換需要とインドの入札に関連する新規発注に支えられ、2025年のコンポーネント収益の42.32%を生み出しました。バッテリーパックは、クラスI鉄道がアイドリング燃料消費を削減するために入換機のレトロフィットを進めていることから、年平均成長率4.38%で最も成長の速いセグメントとなっています。継続的なサプライチェーンの制約にもかかわらず、機関車牽引システムにおけるバッテリーパックの市場は今後数年間で大幅に成長すると予想されます。

インバーターは部品表価値の相当部分を占めています。さらに、炭化ケイ素設計は牽引において大幅なエネルギー節約をもたらし、貨物および高速用途の両方に恩恵をもたらします。変圧器と整流器は架空電気およびデュアルモードプラットフォームに不可欠ですが、燃料電池スタックは現在最小限ながら、ヨーロッパの水素イニシアチブに支えられて急速に拡大しています。

機関車タイプ別:貨物量が牽引、高速が加速

貨物機関車が納入を支配し、2025年に66.31%のシェアを占めました。北アメリカのネットワークは記録的な密度を達成し、路線マイルあたりで顕著な総トンマイルに達しました。高速ユニットは、フランス、スペイン、日本が9.2MWの次世代列車セットで老朽化した車両群を更新するにつれ、最も速い年平均成長率5.33%を記録しています。地域間および都市間サービス向けの旅客ユニットは、ヨーロッパと日本では電化が成熟しているものの北アメリカでは遅れているため、約20%で安定しています。

出荷の相当部分を担う入換機関車は、アイドリング排出削減を目的としたバッテリーレトロフィットの主要候補となっています。中国が高速鉄道ネットワークの拡大を続けるにつれ、高速機関車牽引システムの市場シェアが増加し、高出力牽引パッケージへの需要が高まると見込まれます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

出力定格別:高出力拡大の中での中間帯のリーダーシップ

2,000〜4,000kWのユニットが2025年の販売の46.57%を占め、地域旅客および複合輸送貨物サービスのニーズを満たしています。4,000kW超のプラットフォームは、オーストラリアの鉄鉱石および北アメリカの石炭路線が1万5,000トンの列車を牽引する6軸機関車を必要とすることから、年平均成長率4.12%で他の帯域を上回る成長を示します。

2,000kW未満のクラスは、粗引力よりも資本規律が重視される入換および産業用ニッチをカバーしています。10MWhのパックが最大50トンの重量(8,000リットルのディーゼル燃料に相当するスペース)となるため、バッテリーの制限により重量物輸送バッテリープロトタイプは4,500kWに制限されています。

地域分析

アジア太平洋は2025年の世界収益の42.17%を生み出し、インドの広軌100%電化と中国の一帯一路輸出金融に支えられ、2031年まで年平均成長率4.45%で成長すると予想されています。インドは専用貨物回廊に多大な資金を配分し、鉄道インフラの強化を目指しています。中国は高速鉄道ネットワークを拡大し、先進的な電力パッケージへの地域需要を牽引しています。オーストラリアは鉄鉱石事業を推進し、日本は新幹線サービスをアップグレードしており、全体的な成長に貢献しています。インド、インドネシア、韓国の国内調達規則は調達スケジュールを延長していますが、国内製造能力も強化しています。

ヨーロッパは市場収益の相当なシェアを保有しています。主要なイニシアチブは、広範な新規架線の開発を目標としています。ドイツは車両群のアップグレードに多大な投資を行っています。フランスは新型高速列車セットを発注し、イタリアは非電化路線のディーゼルを置き換えるために水素動力ユニットへの移行を進めています。英国での電化の遅れが、バイモードおよびバッテリー動力ユニットへの需要を促進しています。ロシアへの制裁により、その生産の焦点は国内需要の充足へとシフトしています。

北アメリカは市場支出の相当な部分を占めています。中心的なインフラ法が鉄道プロジェクトへの資金を誘導し、主要回廊の電気および水素ソリューションを優先しています。クラスI事業者は主にディーゼル機関車の大規模な車両群を管理していますが、今後の環境規制に対応するためにバッテリーハイブリッドのテストを行っています。カナダは水素動力の都市間サービスを検討しており、メキシコは貨物鉄道システムを段階的にアップグレードしています。

南アメリカ、中東、アフリカは市場収益の小さなシェアを占めています。ブラジルは電気機関車を発注しています。サウジアラビアは高速鉄道ネットワークの拡大を検討しています。エジプトとトルコは鉄道システムを段階的に改善していますが、財政的な課題がしばしば遅延を引き起こしています。

競争環境

CRRC、Alstom、Siemens、Wabtecは合わせて世界の機関車牽引システム市場の相当な部分を占めており、中程度の集中度を示しています。国内調達規則が調達ダイナミクスを再形成しています。インドの生産連動インセンティブは高い割合の国内コンテンツを義務付け、アメリカ合衆国はアムトラックの再建に国内組立を優先しています。AlstomとSiemensは牽引モーターとインバーターを社内に保持することで粗利益率を守っています。一方、外部パワーエレクトロニクスに依存するWabtecは、セグメント利益の相当なシェアをアフターマーケットサービスから得ています。

戦略的な動きは空白技術に焦点を当てています。AlstomのCoradia iLintは顕著な商業的成功を収め、Stadlerは複数のヨーロッパ諸国で水素の受注を確保しています。バッテリー入換機は北アメリカで大きな可能性を持つレトロフィット市場に対応しています。燃料電池モジュールを提供するBallardや鉄道向け高密度バッテリーの革新者など、新規参入者が勢いを増しています。Siemens Railigentのようなデジタルツインソリューションは世界中の多数のユニットに搭載され、計画外のダウンタイムを削減し、新規建造とは独立したサブスクリプション収益を生み出しています。

機関車産業のリーダー企業

Alstom SA

Siemens AG

Hyundai Rotem

CRRC Corporation Limited

Wabtec Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Kinkisharyo International(KILLC)は、Hyundai Rotem USAとロサンゼルス都市交通局(LAメトロ)向けの182両の新型鉄道車両(オプションで50両追加)の最終組立を担当する契約を締結しました。

- 2025年5月:Siemens Indiaは、ナーシク、アウランガーバード、ムンバイの施設で主要部品を製造したインド初の9,000馬力電気機関車を発表しました。

- 2025年4月:Alstomは、フランス国内および世界の鉄道市場での需要急増、特に超高速列車への特別な注力に応えるため、フランスの生産拠点の生産能力を強化するための1億5,000万ユーロ超の投資計画を発表しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ範囲

本調査では、グローバル機関車市場を、ディーゼル電気、純電気、デュアルモード、バッテリー、または水素推進により、旅客列車および貨物列車に牽引力を供給する新造自走式鉄道車両の年間工場出荷価格として定義する。評価額は、牽引駆動装置、制御電子機器、および車載補助システムを含む完成ユニットの工場渡し価格を、鉄道事業者または車両リース会社への初回販売時点で捉えるものである。

スコープ除外:改修、中間オーバーホール、およびメンテナンスサービス収益は意図的に除外している。

セグメンテーション概要

- 推進タイプ別

- ディーゼル

- 電気(架空)

- ハイブリッド

- 技術別

- IGBTモジュール

- GTOサイリスタ

- SiCモジュール

- MOSFETモジュール

- コンポーネント別

- 牽引モーター

- インバーター

- 整流器

- 交流発電機

- 変圧器

- バッテリーパック

- 燃料電池スタック

- 機関車タイプ別

- 貨物

- 旅客

- 入換機・スイッチャー

- 高速

- 出力定格(kW)別

- 2,000kW未満

- 2,000〜4,000kW

- 4,000kW超

- 地域別

- 北アメリカ

- アメリカ合衆国

- カナダ

- その他の北アメリカ

- 南アメリカ

- ブラジル

- アルゼンチン

- その他の南アメリカ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- その他の中東・アフリカ

- 北アメリカ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、3大陸にわたる車両調達マネージャー、主要OEMのシニアエンジニア、および政府の鉄道計画担当官にインタビューを実施した。これらの対話により、電化タイムライン、平均契約リードタイム、および更新サイクルが検証され、デスクリサーチから導出した暫定的な数量推計が較正された。

デスクリサーチ

国際鉄道連合(UIC)の車両フリートブレティン、HS 8601/8602納入に関するUN Comtrade税関コード、欧州鉄道機関の年次車両認可、および米国連邦鉄道局の調達申請書など、鉄道輸送能力の増強を追跡する公開データセットを起点とした。インド、中国、ドイツの国家交通省の統計により地域別納入内訳が充実し、企業の開示資料および投資家向けプレゼンテーションにより平均販売価格が明確化された。D&B HooversおよびMarklinesの有償インテリジェンスは、メーカーの収益ストリームのベンチマーク設定および生産ラン推計に活用した。列挙したソースは例示であり、数値の確認および不一致の解消のために多数の追加データベースおよび業界誌を参照した。

これらのリポジトリからのアウトプットが基礎的な需要プールを構築した。トレンド記事および特許付与(Questel)は、将来のユニット価格に影響を与えるSiC牽引モジュールおよびバッテリーパック設計の変化を示す新興技術のシグナルとなった。

市場規模の算定と予測

国別の生産・輸入合計と現行の工場渡しASPレンジを組み合わせることで、グローバル機関車納入台数のトップダウン再構築を実施した。サンプリングによるボトムアップのクロスチェック、サプライヤーのロールアップ、およびチャネルのスポット見積もりにより、集計値を精緻化した。

モデルの主要変数には、電化路線比率、平均出力レーティングミックス、車両廃車年齢、および景気刺激法案の下で発表された資本予算配分が含まれる。2030年までの予測は、機関車需要を貨物トンキロ、旅客鉄道乗客数、および電化設備投資に結びつける多変量回帰によって生成され、シナリオレンジはインタビューした専門家によって検証された。

データ検証と更新サイクル

アウトプットは3段階のレビューを経る:過去の車両フリートパターンとの分散スクリーニング、第2アナリストによる異常値調査、およびセクターリードによる承認。データセットは毎年更新し、大規模な資金調達法案や排出規制などの政策ショックが基礎的なドライバーを実質的に変化させた場合には、モデルを早期に再開する。

MordorのLocomotiveマーケットベースラインが意思決定者の信頼を得る理由

公表されている推計値が異なるのは、各社が異なる包含ルール、基準年価格の前提、および更新頻度を選択しているためである。Mordorはスコープを初回販売車両収益に限定し、国別のASPラダーを適用し、インプットを毎年見直すことで、観察可能な生産・貿易データポイントにベースラインを密接に結びつけている。

外部数値との主要なギャップ要因は、競合他社が改修契約を一括計上していること、高速ユニットのASPを全タイプに展開していること、または購買力平価チェックなしに過去の為替レートをそのまま使用していることに起因することが多い。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 6.63 B(2025年) | Mordor Intelligence | - |

| USD 25.6 B(2025年) | Regional Consultancy A | メンテナンスおよび架線電気設備を含む;ユニットASPは車両フリートレベルで平均化 |

| USD 13.8 B(2024年) | Global Consultancy B | 過去の為替レートを使用し、入換機関車を鉄道車両と一括分類 |

要約すると、新造牽引ユニットを分離し、税関および生産ログで数量を三角測量し、調達インサイダーと財務開示の両面から価格をストレステストすることで、Mordor Intelligenceは明確で再現可能なインプットに遡ることができる均衡のとれたベースラインを提供している。

レポートで回答される主要な質問

2026年の機関車牽引システム市場規模はいくらで、予想される年平均成長率はどのくらいですか?

機関車牽引システム市場規模は2026年に66億3,000万ドルに達し、2031年まで年平均成長率4.01%で成長すると予測されています。

最も速く拡大している推進技術はどれですか?

バッテリー電気式機関車は、構内入換機のレトロフィットと排出規制の義務化に牽引され、年平均成長率4.61%で最も成長の速いセグメントです。

IGBT牽引インバーターのシェアはどのくらいで、誰が挑戦していますか?

IGBTモジュールは2025年の収益の64.22%を占めていますが、三菱電機、Hitachi、Siemensの炭化ケイ素設計が急速に拡大しています。

なぜアジア太平洋が最大の地域市場なのですか?

インドの100%ネットワーク電化と中国の継続的な高速鉄道拡大により、アジア太平洋は42.17%のシェアと地域最高の年平均成長率4.45%を達成しています。

世界の機関車製造を支配している企業はどこですか?

CRRC、Alstom、Siemens、Wabtecが最大の合算シェアを保有しています。

最終更新日: