フィンテックブロックチェーン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

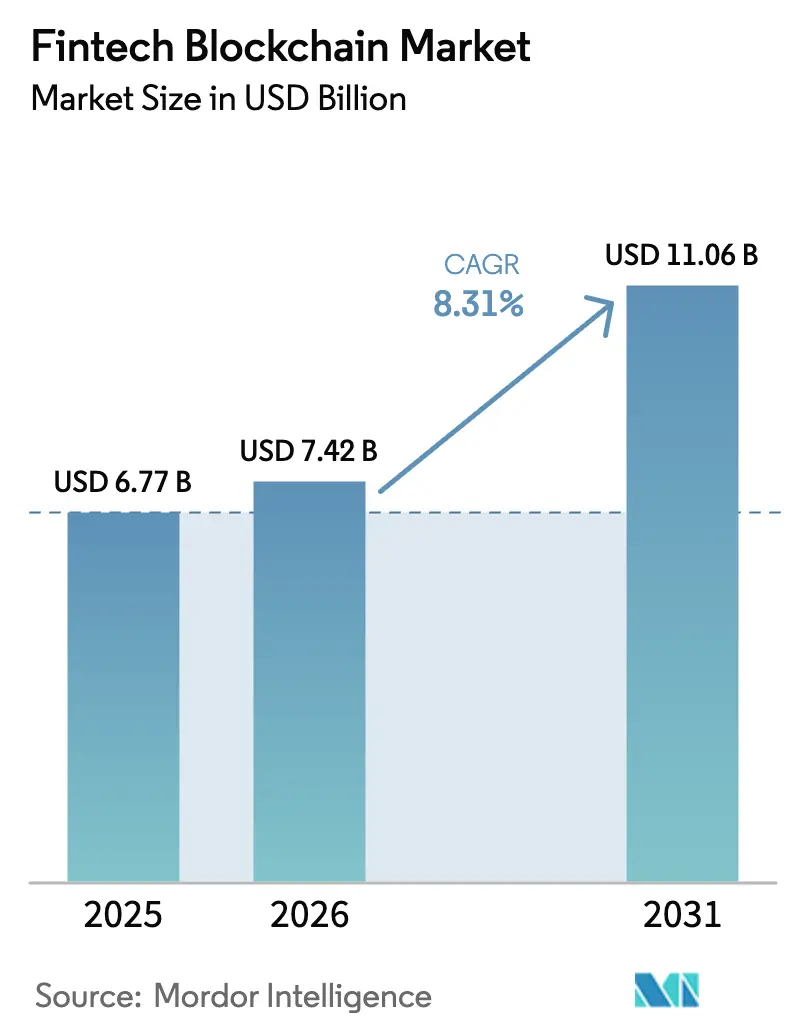

| 市場規模 (2026) | 7.42 十億米ドル |

| 市場規模 (2031) | 11.06 十億米ドル |

| 成長率 (2026 - 2031) | 8.31% CAGR |

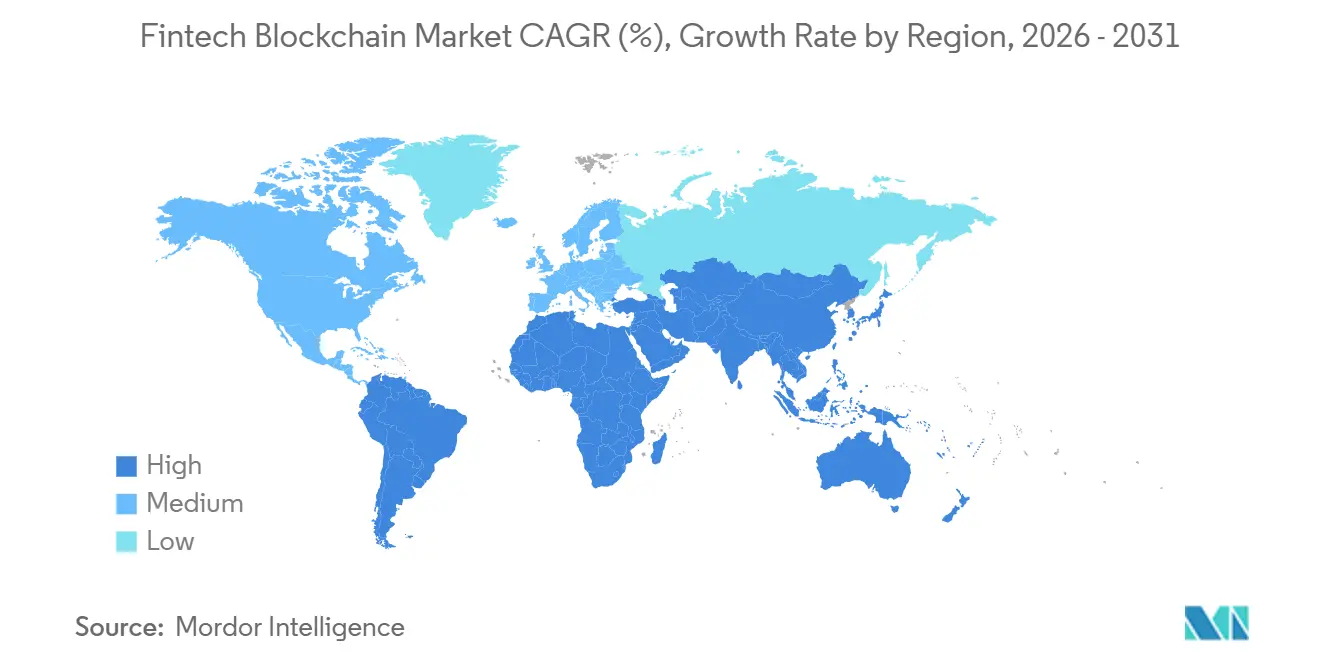

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

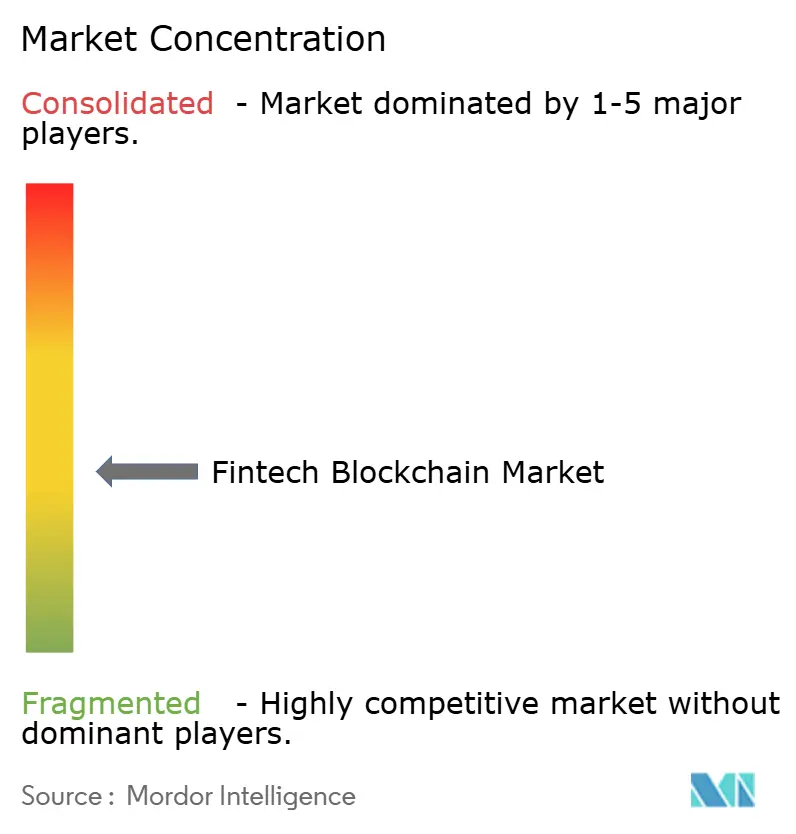

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィンテックブロックチェーン市場分析

フィンテックブロックチェーン市場規模は、2025年の67億7,000万USDから2026年には74億2,000万USDに拡大し、年平均成長率8.31%で成長を続け、2031年までに110億6,000万USDに達する見込みです。リアルタイム決済、トークン化担保、および組み込みコンプライアンスエンジンに向けた限定的なパイロットから本番グレードのプラットフォームへの急速な移行が、銀行、決済、保険全体の業務モデルを再構築しています。SWIFTなどの既存ネットワークは分散型台帳モジュールを追加する形で戦略を転換し、バーゼル自己資本規制は現在、銀行が投機的な暗号資産保有ではなく伝統的資産のパーミッション型トークン化に向かうよう誘導しています。エンタープライズ購買者は引き続き、レガシーコアシステムを複数の台帳に橋渡しするミドルウェアを好む傾向にありますが、低コストのレイヤー2ロールアップの台頭により、支出はプロトコルインフラへと着実にシフトしています。地域別では、米国がGENIUS法およびスポットビットコインETF承認を背景に収益を主導しており、中東は中央銀行デジタル通貨のパイロットが実際の決済レールへと移行するにつれ、最も高い成長の追い風を提供しています。

主要レポートのポイント

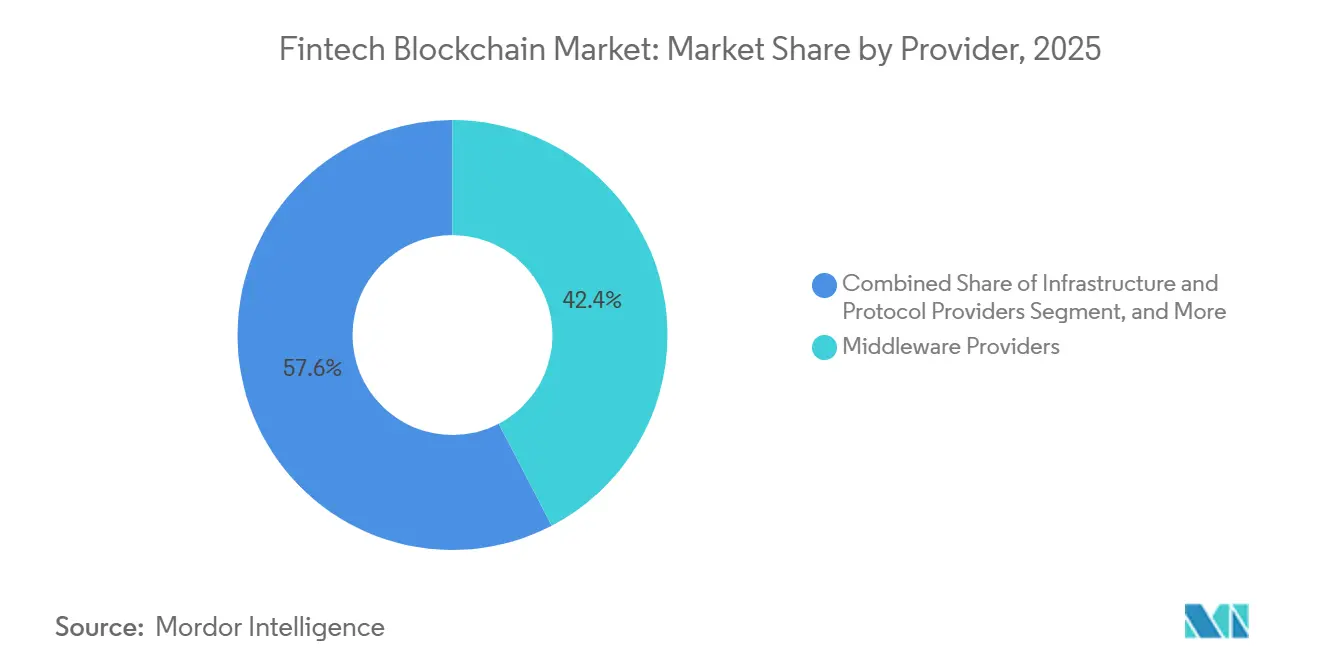

- プロバイダー別では、ミドルウェアが2025年に42.36%の収益シェアを占めてリードし、インフラ・プロトコルプロバイダーは2031年にかけて年平均成長率8.89%で拡大しています。

- アプリケーション別では、決済・清算・決済が2025年に39.56%を占め、一方でアイデンティティ管理は年平均成長率9.51%で進展しています。

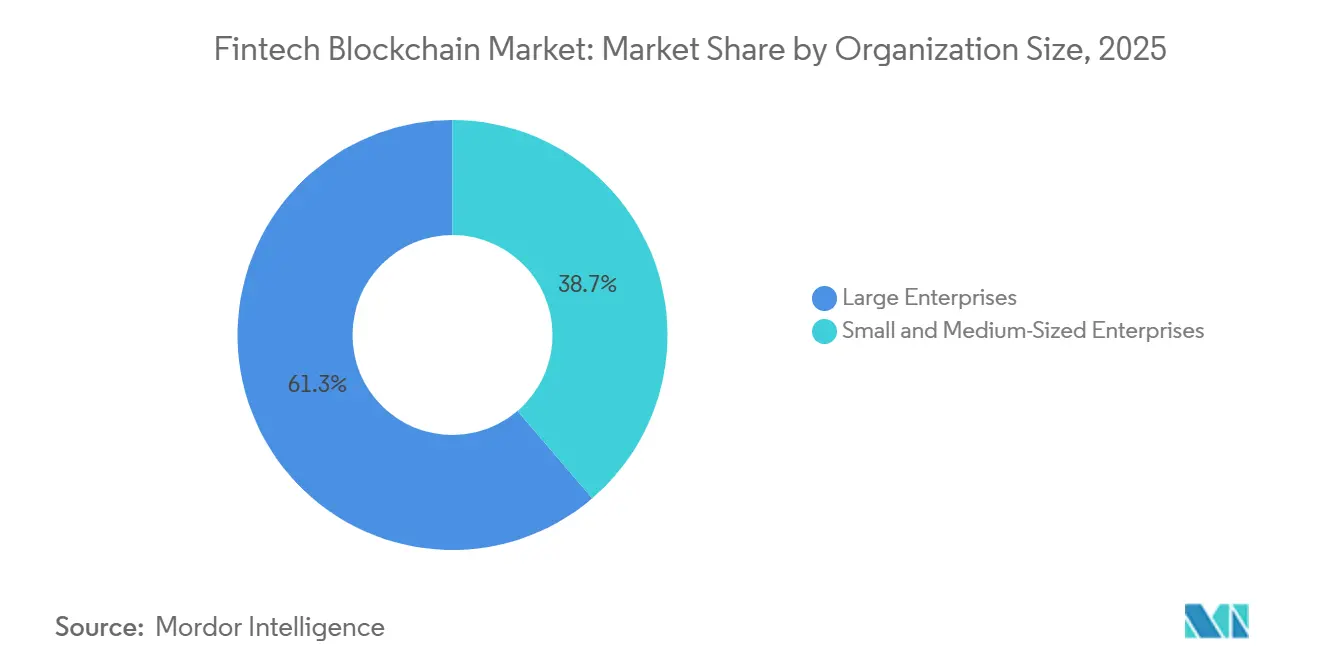

- 組織規模別では、大企業が2025年の支出の61.27%を占めていますが、中小企業は年平均成長率8.76%で成長しています。

- エンドユーザー業種別では、銀行が2025年に55.78%の収益シェアを保持し、保険が年平均成長率8.93%で最も速い成長を記録しています。

- 地域別では、北米が2025年に世界収益の42.39%を占めていますが、中東は2031年にかけて最も強い年平均成長率9.39%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフィンテックブロックチェーン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国際送金へのブロックチェーン採用の増加 | +1.8% | アジア太平洋回廊および中東卸売チャネルへの早期集中を伴うグローバル | 中期(2~4年) |

| 実物資産のトークン化の拡大 | +1.5% | 北米と欧州が発行をリード、アジア太平洋の二次取引が台頭 | 長期(4年以上) |

| コンプライアンス自動化(レグテック)への需要の高まり | +1.3% | MiCA規制下の欧州およびGENIUS法管轄の米国を中心にグローバル | 短期(2年以内) |

| 企業財務におけるステーブルコインの拡大 | +1.0% | 北米の企業、中南米の送金、アジア太平洋のeコマース決済 | 中期(2~4年) |

| 組み込みファイナンスおよびサービスとしての銀行機能統合の急増 | +1.2% | 北米と欧州のフィンテックエコシステム、アジア太平洋のスーパーアプリ | 短期(2年以内) |

| 分散型金融プラットフォームへのベンチャー資金調達の増加 | +0.9% | 北米と欧州のベンチャーハブ、シンガポールおよび香港へのスピルオーバー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国際送金へのブロックチェーン採用の増加

SWIFTが2025年9月に分散型台帳モジュールをロールアウトしたことは、1日4,000万件のメッセージを処理するネットワークがオンチェーンのリアルタイム可視性へと方針転換したことを示し、RippleおよびStellarの回廊との技術格差を縮小しました。[1]SWIFT、「SWIFTが国際送金のためのブロックチェーン相互運用性を探求」、swift.com 国際決済銀行は、プロジェクトmBridgeが2025年に卸売取引で220億USDを決済し、決済時間を2日間から数秒に短縮し、手数料を半減させたことを確認しました。消費者向け送金レーンも追随しており、MoneyGramがStellarレールを統合してトランザクションコストを1%未満に削減したことがその証拠です。世界の送金量の42%を占めるアジア太平洋地域は、シンガポールの決済サービス法の下での支持的な規制により、最大のサンドボックスを提供しています。規制の確実性が高まるにつれ、国際送金回廊は2031年よりもはるか前にブロックチェーンレールへと決定的にシフトすると予想されます。

実物資産のトークン化の拡大

世界経済フォーラムは、トークン化された実物資産が2030年までに16兆USDを代表する可能性があると予測していますが、流動性はパーミッション型の取引場所全体で分散したままです。[2]世界経済フォーラム、「実物資産のトークン化は2030年までに16兆USD市場を代表する可能性がある」、weforum.org 欧州投資銀行は、デジタル債券の発行を2021年の1億EURから2025年には6億EUR(6億4,800万USD)に拡大し、帳簿記入システムに対する業務上の節約を実証しました。SiemensのPolygon上での6,000万EUR(6,500万USD)のデジタル債券は、発行コストを40%削減し、仲介業者を迂回しました。Paxos Goldなどのトークン化されたコモディティは現在10億USDを超える残高を持ち、分散型貸付プールのオンチェーン担保を提供しています。トークン化された伝統的資産に対するバーゼルグループ1の取り扱いは、懲罰的な資本ウェイトを排除し、銀行のバランスシートをトークン化担保に開放しています。

コンプライアンス自動化(レグテック)への需要の高まり

Chainlinkのアダプティブコンプライアンスエンジンは、スマートコントラクトがリアルタイムで制裁リストを照会できるようにし、以前は数日間の手動レビューで処理されていたチェックを自動化しています。[3]Chainlink、「アダプティブコンプライアンスエンジン」、chain.link 2025年1月に発効した欧州のMiCA規制は、暗号資産サービスプロバイダーに対してトランザクション監視を義務付け、ブロックチェーンネイティブな分析ミドルウェアへの需要を急増させています。米国のGENIUS法は、準拠したトークン化証券に対してセーフハーバーステータスを提供し、発行者がスマートコントラクトに開示ロジックを直接組み込むよう促しています。銀行はW3C検証可能クレデンシャルに基づく分散型識別子を採用し、オンボーディング時間を短縮し、侵害リスクを低減しています。FATFのガイダンスは、識別可能なオペレーターを持つDeFiプロトコルが依然としてAML規則の対象となることを明確にし、パーミッション型アイデンティティレイヤーの採用を促進しています。

企業財務におけるステーブルコインの拡大

Stripeによる11億USDでのBridge買収は、マーチャント決済のためのステーブルコインインフラの戦略的価値を強調しました。VisaのトークナイズドアセットプラットフォームはEthereumレイヤー2ネットワーク上で法定通貨担保トークンを発行することを銀行に可能にし、インターチェンジを30ベーシスポイント削減し、カードフローを即時決済します。Solana Payを使用するShopifyのマーチャントは、0.01USD未満の手数料で月間200万件以上のトランザクションを処理しています。中南米の企業財務担当者は現在、通貨変動をヘッジするためにステーブルコインを保有しており、アジア太平洋のeコマース企業はコストのかかるコルレス銀行チェーンを回避するためにトークン化USDで国際注文を決済しています。監査および証明フレームワークが成熟するにつれ、ステーブルコインの残高は小売ウォレットから企業財務へと大規模に移行すると予想されます。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パーミッション型台帳間の相互運用性のギャップ | -1.2% | 複数のコンソーシアムがサイロで運営されている欧州で特に摩擦が大きいグローバル | 中期(2~4年) |

| トークン化資産の二次流動性の不足 | -0.9% | 北米と欧州の一次発行、アジア太平洋の取引は未発達 | 長期(4年以上) |

| クロスチェーンブリッジのサイバーリスクエクスポージャー | -0.7% | 北米と欧州で監視が強化されているグローバル | 短期(2年以内) |

| 銀行に対するバーゼル暗号資産規制の資本賦課の影響 | -1.1% | グローバルな銀行システム、欧州および北米の銀行が最も制約を受ける | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パーミッション型台帳間の相互運用性のギャップ

企業はしばしば複数のコンソーシアム、Hyperledger Fabric、R3 Corda、およびCantonに参加していますが、コンセンサスとデータモデルの相違が並行インフラを強制し、コストとバックオフィスの照合を膨らませています。ChainlinkのCCIPはクロスチェーンメッセージングを約束していますが、ほとんどのパーミッション型台帳が外部オラクルアクセスを制限しているため、パブリックネットワークに限定されたままです。欧州ブロックチェーンサービスインフラはその課題を示しています:27の加盟国が多様なアイデンティティスキーマを採用し、シームレスなデータ交換を妨げています。したがって銀行は、支配的なコンソーシアムに柔軟性を譲渡するか、ネットワーク効果を犠牲にする孤立したネットワークを運営するかという選択に直面しています。プライバシー、監査、およびスループットのニーズを満たす普遍的な相互運用性レイヤーが確立されるまで、マルチ台帳の断片化は大規模な展開を抑制し続けるでしょう。

銀行に対するバーゼル暗号資産規制の資本賦課の影響

バーゼルの2024年12月のフレームワークは、裏付けのない暗号資産に1,250%のリスクウェイトを割り当て、事実上銀行のバランスシートから排除しています。自己資本要件規制のバッファー近くで既に運営している欧州の銀行は、グループ1のトークン化資産に対してさえ8~12%の資本追加を負担し、デジタル債券取引デスクの成長を停滞させています。米国の銀行は暗号資産活動に従事する前にSR 22-6に基づく監督当局の承認を確保する必要があり、地域の貸し手が吸収するのに苦労するコンプライアンスオーバーヘッドを引き上げています。日本では、金融庁の規制により暗号資産業務を別途資本化された子会社に分離することが求められ、規模の経済を断片化しています。その結果、十分な資本を持つグローバル銀行が支配する二層市場が形成され、小規模機関は保管または代理業務に追いやられ、少数のプロバイダーにシステミックなエクスポージャーが集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロバイダー別:ミドルウェアがマルチ台帳ワークフローを調整

ミドルウェアプロバイダーは2025年のフィンテックブロックチェーン市場シェアの42.36%を占め、大規模な置き換えを伴わずにレガシーコアシステムを複数の分散型台帳に橋渡しする抽象化レイヤーへのエンタープライズ需要を強調しています。IBM Blockchainなどのプラットフォームは、貿易金融コンソーシアムのために毎秒2万件以上のトランザクションを処理し、機密データの分離と詳細なパーミッション設定を可能にしています。アプリケーション・ソリューションベンダーは、銀行が市場投入時間を短縮するターンキーの決済、保管、コンプライアンスモジュールを選択したため、支出の約35%を支配しました。インフラ・プロトコルプロバイダーのフィンテックブロックチェーン市場規模の配分は年平均成長率8.89%で上昇しています。これは企業がEthereumレイヤー2ロールアップ、Polygonプルーフオブステークチェーン、およびサブ秒のファイナリティと無視できる手数料を達成するAvalancheサブネット上でセルフホスト型ノードを立ち上げているためです。Canton Networkのプライバシー保護型同期は、オーダーブックを過度に共有することなく単一の真実の情報源を求める資本市場オペレーターを引き付けています。OracleのFusion CloudスイートへのBlockchain Platformの統合は、ソフトウェア大手がERPおよびサプライチェーンモジュールと台帳サービスをバンドルしてエンタープライズワークフローを囲い込む方法を示しています。

大規模銀行がコストとレイテンシー制御のためにプロトコルの専門知識を内製化し、中堅機関がノード管理とガバナンスアップグレードをアウトソースするマネージドミドルウェアを好むにつれ、需要パターンは進化する見込みです。オープンソースエコシステムも競争バランスを変えています。Hyperledger Fabric、Corda、Ethereumはそれぞれプラグイン可能なコンセンサスを提供し、サードパーティのサービス企業が独自コードではなくサポートを収益化できるようにしています。企業がマルチ台帳アーキテクチャを展開するにつれ、ネットワーク全体でAPIとイベントストリームを正規化する中立的なオーケストレーターが不均衡なウォレットシェアを獲得する立場にあります。その結果、ミドルウェアは絶対収益でリーダーシップを維持すると予想されますが、プロトコル支出は2031年にかけてより速い成長率を記録します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:アイデンティティ管理が決済を超えて普及

決済・清算・決済は引き続き中核を占め、既存企業がブロックチェーントラッキングとオンデマンド流動性サービスを統合したことで2025年の支出の39.56%を占めました。しかしアイデンティティ管理は、銀行がW3C検証可能クレデンシャルを採用して本人確認の成果を一元化しながら生データストレージを分散化したことで、最高の年平均成長率9.51%を記録しました。取引所・送金プラットフォームに関連するフィンテックブロックチェーン市場規模は約22%を占め、Coinbaseの機関向けブローカレッジおよびStellar MoneyGram回廊によって牽引されました。信用状ワークフローおよびパラメトリック保険を支援するスマートコントラクトは約18%を占め、Chainlinkオラクルが1万件以上のライブコントラクトにデータを供給しています。コンプライアンス管理はMiCA規制が欧州でリアルタイムのブロックチェーン分析を強制したことで12%を占めました。

今後を見据えると、分散型識別子がモバイルウォレットおよび政府の電子IDプログラムにシームレスに統合されれば、アイデンティティレイヤーは決済を追い越す態勢にあります。かつて数日かかっていた銀行のオンボーディングは現在数分で完了し、スタッフの能力を解放し、コンバージョンを改善しています。国際貿易が船荷証券と原産地証明書をデジタル化するにつれ、アイデンティティとコンプライアンスモジュールが絡み合い、契約開始から通関まで一貫した処理が可能になります。アジア太平洋のスーパーアプリにおけるトークン化ロイヤルティおよび分散型クレジットスコアリングのパイロットがアプリケーションの範囲をさらに広げ、フィンテックブロックチェーン市場が決済の起源を超えて多様化し続けることを確実にしています。

組織規模別:中小企業がサービスとしての銀行機能を活用して即時決済を実現

大企業は2025年の収益の61.27%を生み出し、パーミッション型ネットワークの運営における規制の複雑さと資本集約度を反映しています。JPMorgan OnyxとHSBC FX Everywhereは、メガバンクが日中資金調達コストを削減するために台帳インフラを内製化する方法を示しています。しかし中小企業は、ノード管理を抽象化するサービスとしての銀行機能プラットフォームによって推進され、年平均成長率8.76%で拡大しています。SyncteraとTreasury Primeは2025年にステーブルコインレールを統合し、500社以上のフィンテッククライアントが1%未満のスプレッドで数秒以内に請求書と外国為替を決済できるようにしました。中南米では、NubankがUSDCフローを国際送金にパイロット展開したことに見られるように、ステーブルコイン決済が中小企業のマクロ変動ヘッジを支援しています。

シンガポール、アラブ首長国連邦、英国の規制サンドボックスが参入障壁を下げるにつれ、中小企業は完全なライセンスなしに保管および貸付モジュールをテストでき、採用が加速しています。したがって、フィンテックブロックチェーン市場における中小企業のシェアは、大企業がトップラインの優位性を維持しながらも着実に上昇すると予想されます。規模拡大の鍵は、APIベースのアイデンティティサービスによるコンプライアンスのコモディティ化であり、これにより小規模企業はカスタムコントロールを構築することなくトラベルルール義務と管轄区域の報告を満たすことができます。

エンドユーザー業種別:保険がオラクルを通じて請求を自動化

銀行は2025年に55.78%の収益を獲得し、国際送金、トークン化債券の発行、およびブロックチェーンレール上のレポ資金調達によって支えられました。資産運用会社やブローカーディーラーを含む非銀行金融サービスは約28%を占め、BlackRockのトークン化マネーマーケットファンドが5億USDの申込を処理したことでリードしました。保険は最速の年平均成長率8.93%を記録し、オラクルを使用して請求を自動的に決済するパラメトリック商品によって牽引されました。Lemonadeはオンチェーントリガーを通じて旅行保険の請求処理を数週間から数時間に短縮し、管理コストを40%削減しました。Swiss ReやMunich Reなどの再保険会社は、以前は手動照合によって妨げられていたプロセスである条約レイヤー全体で損失をプログラム的に配分するスマートコントラクトをテストしています。

気候関連の災害が急増するにつれ、保険における需要の勢いは継続する見込みで、引受業者は気象データに連動した自動支払いメカニズムを求めています。Nexus Mutualなどの分散型保険プロトコルは2025年に1億USDの補償を処理し、暗号資産ネイティブユーザーがオンチェーンリスクをヘッジする意欲を示しました。全体として、銀行を超えた多様化は収益の景気循環性を低減し、金融サービスのサイロ全体でフィンテックブロックチェーン産業の価値提案を広げます。

地域分析

北米のフィンテックブロックチェーン市場規模は、規制当局がトークン化資産の取り扱いを明確にし、機関投資家がETFフローを拡大するにつれ、ベンチマークであり続けています。米国の銀行はGENIUS法の保護を利用して社債をトークン化し、カナダは非銀行事業体への保管ライセンスを拡大し、メキシコのフィンテック法改正は米国への高額回廊の8%を既に処理するサンドボックスパイロットを許可しています。主要なクラウドプロバイダーが地域に本社を置いているため、企業は豊富なインフラの選択肢を享受し、現在の収益リードを強化しています。

欧州は早期のデジタル債券フレームワークとMiCAの統一パスポーティングの恩恵を受け、法的断片化を低減し、大陸規模の展開を促進しています。ドイツの電子証券法はすでにオンチェーンでのユーロ建て債券の直接発行を可能にしています。フランスはCircleの欧州本部移転を獲得し、政策の競争力を示しました。一方、欧州連合の外に出た英国はデジタル証券サンドボックスを使用して関連性を維持し、スイスの独立したDLT法は保管スタートアップを引き続き引き付けています。

アジア太平洋は不均一な進展を示しています。中国の小売デジタル通貨は他の中央銀行デジタル通貨パイロットを量で圧倒していますが、厳格な資本規制が国際的な利用を制限しています。日本のデジタル円、インドのブロックチェーン強化UPI、韓国のトークン化債券サンドボックスは、相互運用性の問題が解決されれば急速な展開に向けて地域を位置付けています。オーストラリアのCHESS置き換えの遅延は実装の複雑さを強調していますが、大規模採用への長期的なコミットメントも確認しています。地域全体で、ブロックチェーンロイヤルティポイントとマイクロ保険を統合するスーパーアプリが小売参加を拡大する可能性が高いです。

競争環境

競争は中程度であり、上位5社のIBM、Microsoft、Ripple、Coinbase、Circleが合計で約38%のシェアを保有しています。テクノロジーの既存企業は根付いたエンタープライズ関係を活用しています:MicrosoftはAzure Active Directoryに台帳アクセスを組み込み、Amazon Web Servicesはワンクリックのマネージドノードを提供し、企業購買者の概念実証サイクルを短縮しています。IBMは規制されたコンソーシアムをターゲットにし、Hyperledger Fabricとコンサルティングを組み合わせて複数年のサポート契約を確保しています。

暗号資産ネイティブ企業は規制への適合と保管の深さで差別化しています。Coinbase Primeは2025年に5,000億USDの取引量を処理し、機関投資家のデューデリジェンス基準を満たす分離されたコールドストレージと保険を提供しています。CircleのUSDCの15ネットワークへの拡大は、ステーブルコイン流動性とクロスチェーンリーチにおける堀を広げています。Rippleのオンデマンド流動性回廊への注力は、Mastercard東南アジアパイロットなどのパートナーシップと相まって、決済ユースケースの優位性を強化しています。

ホワイトスペースの機会は、トークン化資産の二次取引とクロスチェーン相互運用性ミドルウェアを中心に展開しています。Polygon zkEVMなどのゼロ知識証明ベンダーは、監査要件を満たすプライバシー保護型決済を提供する立場にあり、Aave Arcは規制された機関向けのパーミッション型DeFi流動性プールの未来を示しています。戦略的提携が競争上の動きを支配しています:HSBCおよびCitiとのVisaのトークナイズドアセットプラットフォームは、決済ネットワークが直接の競合相手としてではなく中立的なインフラとして銀行にサービスを提供する例を示しています。AccentureやTata Consultancy Servicesなどのコンサルティング大手はシステム統合収益を獲得し、サービスが主流採用において依然として重要であることを確認しています。

フィンテックブロックチェーン産業リーダー

Accenture PLC

AlphaPoint Corporation

Amazon Web Services Inc.

Bitfury Group Limited

BTL Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Circleが6つの追加ネットワークにUSDCを拡大し、統合総数を15に引き上げました。

- 2025年11月:JPMorgan ChaseのOnyxプラットフォームが年間の日中レポおよび外国為替取引量で1兆USDを超えました。

- 2025年10月:欧州投資銀行がEthereumメインネット上で1億5,000万EUR(1億6,200万USD)のデジタル債券を60秒の決済で発行しました。

- 2025年9月:SWIFTが30のコルレス銀行とともにリアルタイムの国際送金追跡のためのブロックチェーン台帳を立ち上げました。

グローバルフィンテックブロックチェーン市場レポートの範囲

フィンテックブロックチェーン市場レポートは、プロバイダー(ミドルウェアプロバイダー、アプリケーション・ソリューションプロバイダー、インフラ・プロトコルプロバイダー)、アプリケーション(決済・清算・決済、取引所・送金、スマートコントラクト、アイデンティティ管理、コンプライアンス管理/KYC、その他のアプリケーション)、組織規模(大企業、中小企業)、エンドユーザー業種(銀行、非銀行金融サービス、保険)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ミドルウェアプロバイダー |

| アプリケーション・ソリューションプロバイダー |

| インフラ・プロトコルプロバイダー |

| 決済・清算・決済 |

| 取引所・送金 |

| スマートコントラクト |

| アイデンティティ管理 |

| コンプライアンス管理 / KYC |

| その他のアプリケーション |

| 大企業 |

| 中小企業 |

| 銀行 |

| 非銀行金融サービス |

| 保険 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| プロバイダー別 | ミドルウェアプロバイダー | ||

| アプリケーション・ソリューションプロバイダー | |||

| インフラ・プロトコルプロバイダー | |||

| アプリケーション別 | 決済・清算・決済 | ||

| 取引所・送金 | |||

| スマートコントラクト | |||

| アイデンティティ管理 | |||

| コンプライアンス管理 / KYC | |||

| その他のアプリケーション | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー業種別 | 銀行 | ||

| 非銀行金融サービス | |||

| 保険 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

フィンテックブロックチェーン市場は2031年にかけてどのくらいの速さで成長すると予想されますか?

市場は年平均成長率8.31%で拡大し、2026年の74億2,000万USDから2031年までに110億6,000万USDに達すると予測されています。

現在どのプロバイダーカテゴリーが支出をリードしていますか?

ミドルウェアプロバイダーは42.36%で最大のシェアを保有しており、主要なインフラ置き換えなしにレガシーコアシステムを複数のブロックチェーンに接続しているためです。

最も急速に成長しているアプリケーション分野はどこですか?

アイデンティティ管理は年平均成長率9.51%で進展しており、銀行が本人確認ワークフローを合理化するために分散型識別子を展開しているためです。

最も高い成長勢いを示している地域はどこですか?

中東はアラブ首長国連邦とサウジアラビアにおける中央銀行デジタル通貨パイロットと進歩的な仮想資産ライセンスにより、最速の地域年平均成長率9.39%を記録しています。

なぜ資本規制が銀行におけるブロックチェーン採用にとって重要なのですか?

バーゼルの二分化されたフレームワークは裏付けのない暗号資産に1,250%のリスクウェイトを課し、銀行をパーミッション型トークン化に向かわせ、バランスシート上の投機的保有を制限しています。

競争環境はどの程度集中していますか?

上位5社が収益の約38%を占めており、保管、コンプライアンス、相互運用性における専門的な参入者のための十分なスペースを持つ中程度の集中度を反映しています。

最終更新日: