物流自動化市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

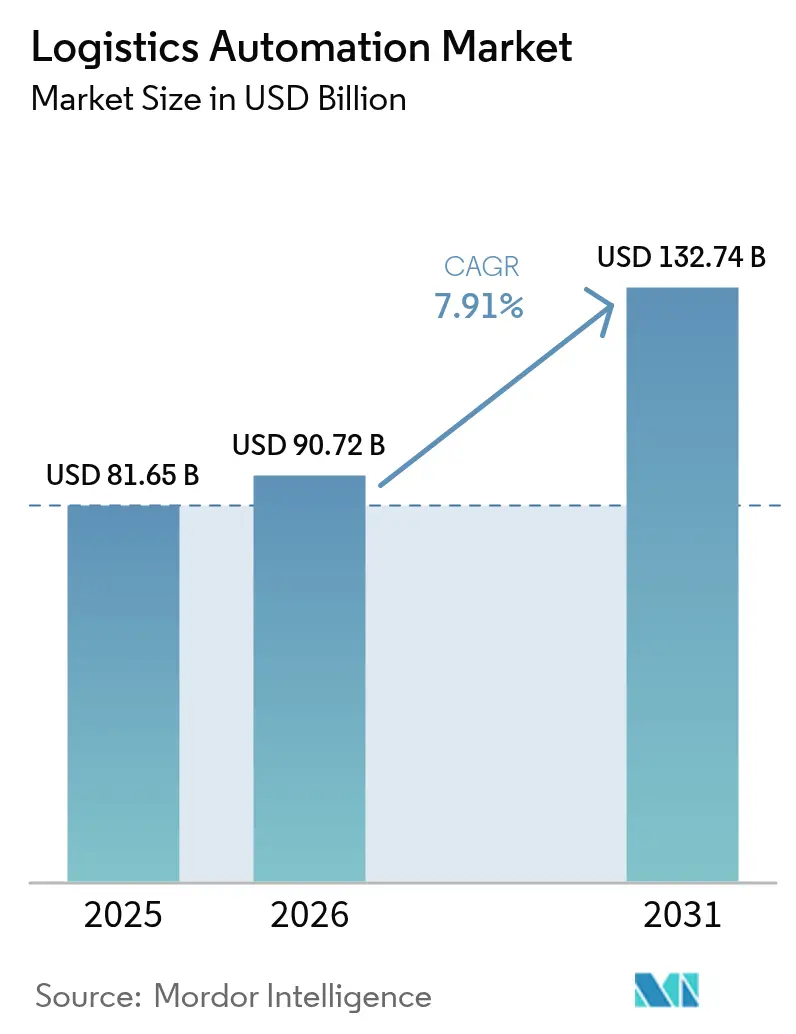

| 市場規模 (2026) | 90.72 十億米ドル |

| 市場規模 (2031) | 132.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.91% CAGR |

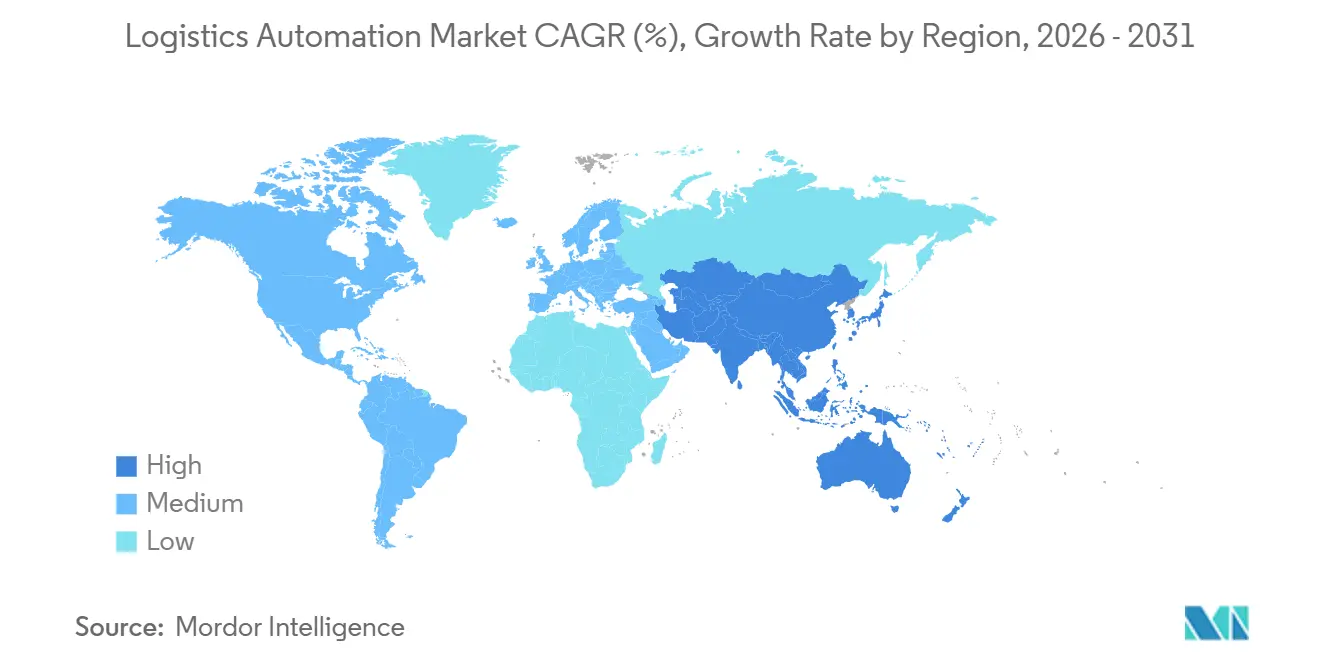

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

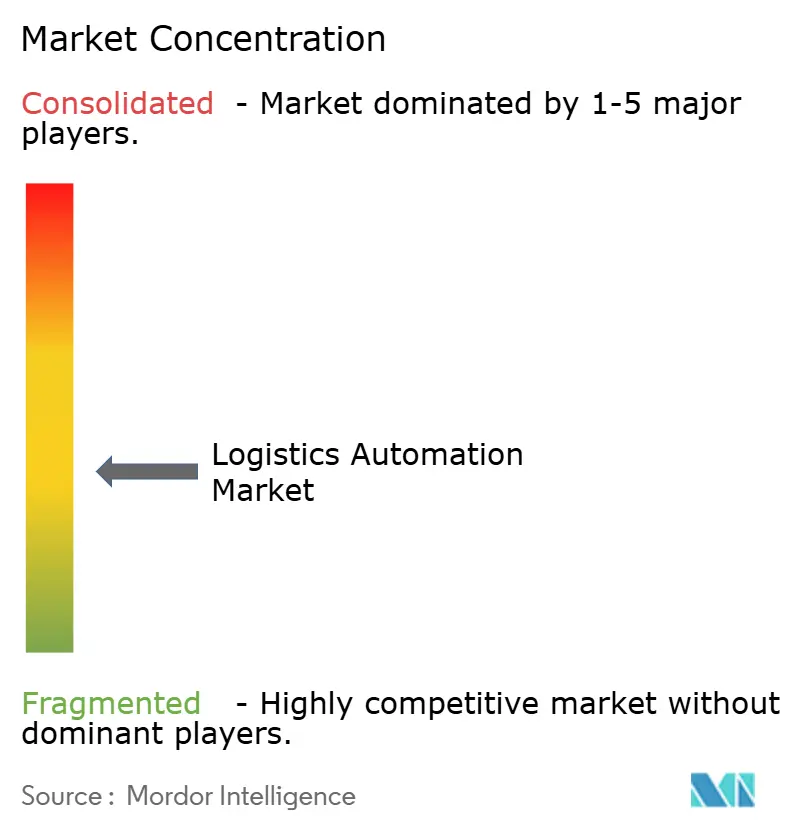

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる物流自動化市場分析

物流自動化市場規模は、2025年の816億5,000万米ドルから2026年には900億7,200万米ドルに拡大し、2031年までに1,327億4,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率7.91%で成長すると予測されています。この拡大は、構造的に逼迫した労働市場、エネルギー効率に関する規制強化、およびスタンドアロンハードウェアからソフトウェア定義型オーケストレーションへの広範なシフトを反映しています。世界の小包量は2025年に企業対消費者(BtoC)出荷1,210億件に達し、成熟した物流拠点においても倉庫容量を圧迫し、ゴッズ・トゥ・パーソン型ロボティクスの積極的な導入を促しています。プライベート5Gにより数百台の自律移動ロボットを低遅延ネットワーク上で統合調整することが可能となったことから、投資はエッジ接続性にも向かっています。需要面では、食料品およびクイックコマース事業者がラストマイル距離を短縮するためにコンパクトなマイクロフルフィルメントセンターを設置しており、大手荷主は輸送自動化を活用して空走距離の比率を削減し、スコープ3排出量を低減しています。このため競争力学は変化しており、純粋なロボティクス企業が短期的な投資回収基準を満たすモジュール式かつ迅速に展開可能なシステムを提供することでシェアを獲得しています。

主要レポートのポイント

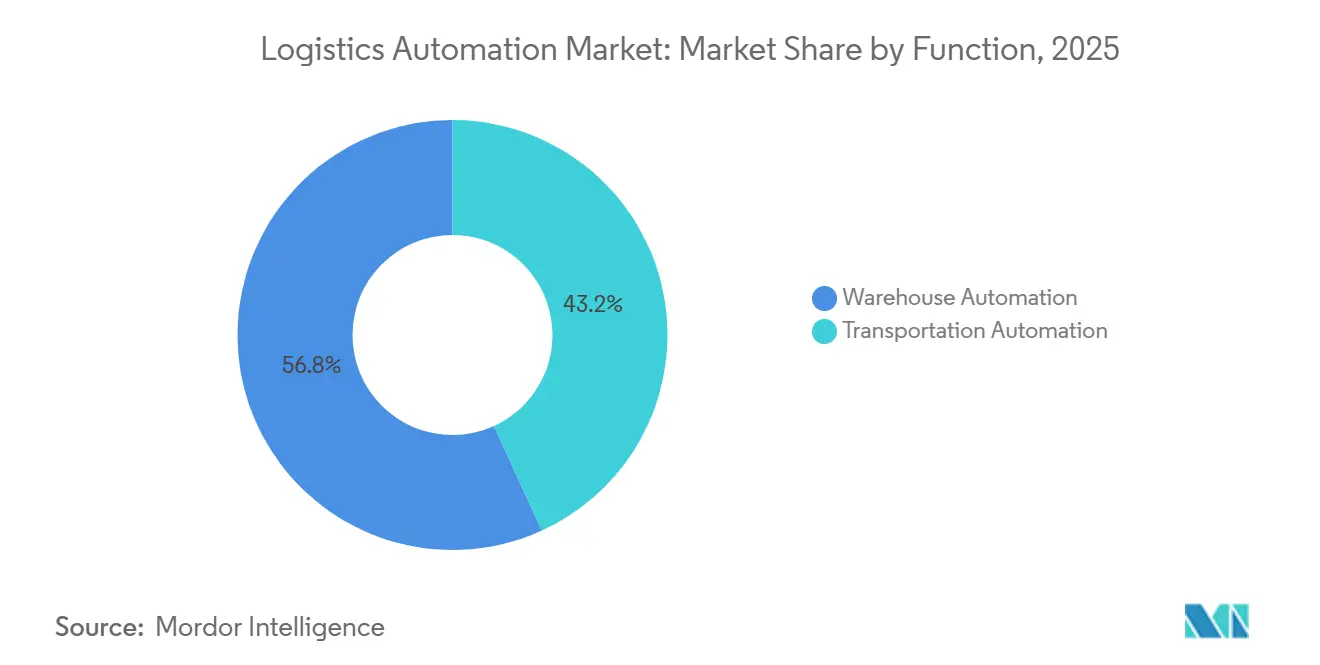

- 機能別では、倉庫自動化が2025年に56.82%の収益シェアをリードし、輸送自動化は2031年にかけて年平均成長率7.96%で拡大する見込みです。

- 自動化レベル別では、半自動化システムが2025年の物流自動化市場規模の61.48%を占め、完全自動化システムは2031年にかけて年平均成長率7.99%と最も速い予測成長を記録しています。

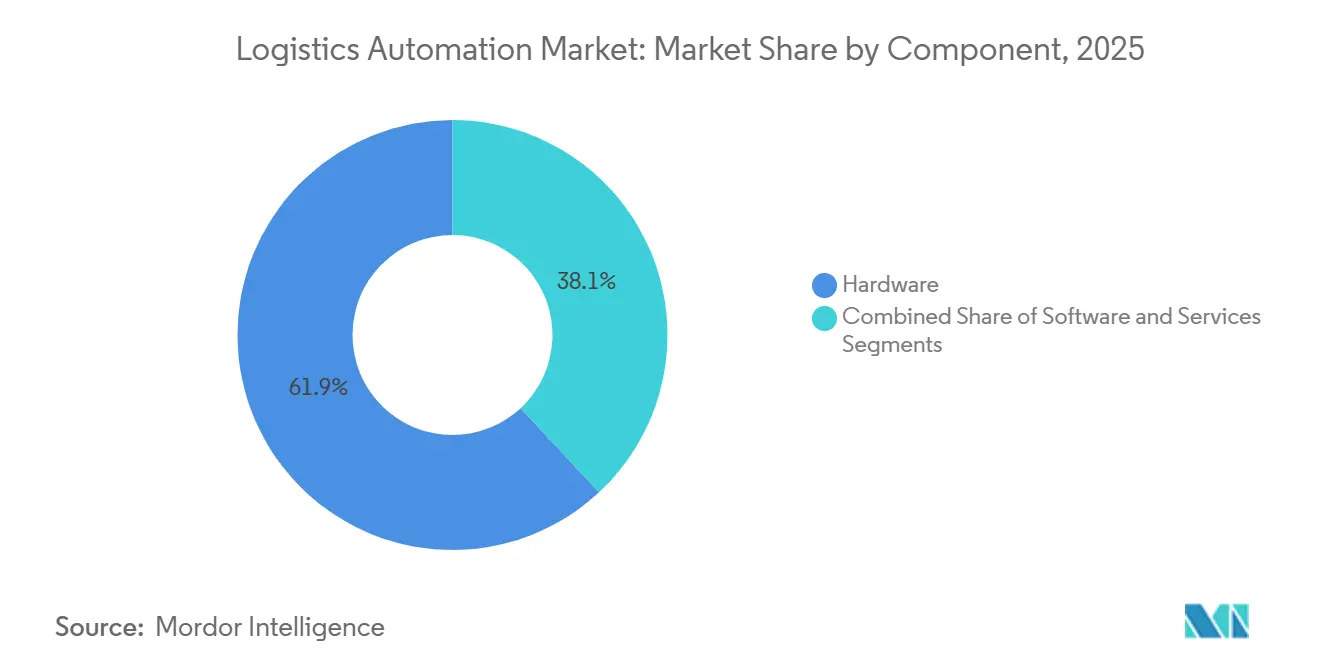

- コンポーネント別では、ハードウェアが2025年の支出の61.93%を占めていますが、ソフトウェアは2026年〜2031年にかけて年平均成長率8.03%で成長する見通しです。

- エンドユーザー産業別では、Eコマースおよび小包事業者が2025年の収益の38.73%を占め、食料品小売は2031年にかけて年平均成長率8.05%を達成すると予測されています。

- 地域別では、北米が2025年に34.84%のシェアを獲得しましたが、アジア太平洋地域は2026年〜2031年にかけて年平均成長率8.11%と最も速い地域成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の物流自動化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマース小包量の急増 | +2.1% | 世界全体、特に北米、欧州、アジア太平洋の都市回廊で顕著 | 中期(2〜4年) |

| 労働力不足と賃金インフレの深刻化 | +1.8% | 北米および欧州が中心、ASEANの製造拠点にも波及 | 短期(2年以内) |

| 企業のネットゼロ物流コミットメント | +1.2% | 世界全体、EUの義務規制および北米の自主的誓約が主導 | 長期(4年以上) |

| 関税免除マイクロフルフィルメントゾーニング法 | +0.7% | 米国、英国、およびアジアの一部大都市圏 | 中期(2〜4年) |

| 倉庫における5Gおよびプライベート長期進化(LTE)の融合 | +1.0% | アジア太平洋、ドイツ、および米国での早期導入 | 中期(2〜4年) |

| オープンソースROS-2の成熟 | +0.6% | 世界全体、中堅インテグレーターでの普及が最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース小包量の急増

小包フローは前年比10%増加し、2025年には1,210億件の出荷に達し、当日配送に対する消費者の期待を固定化しています。このため小売業者は既存店舗内に929〜1,858平方メートル規模のマイクロフルフィルメントノードを設置し、ラストマイル距離を最大60%短縮しています。Instacartが100,000か所の小売拠点に自動化マイクロフルフィルメントノードを展開するためにFabricと締結したパートナーシップは、食料品業者が独立型ダークストアの資本集約性を回避するために既存の不動産を活用している様子を示しています。[1]Instacart、「InstacartとFabricのマイクロフルフィルメントパートナーシップ」、instacart.com 設計の焦点は1時間当たりのパレット数から1平方フィート当たりの小包数へとシフトしており、ベンダーはより高密度な保管グリッド、軽量ロボット、および垂直空間利用を最適化するソフトウェアを設計することを余儀なくされています。その結果、好循環が生まれており、注文密度の向上が段階的な自動化投資を正当化し、それがさらに配送時間を短縮して競争水準を引き上げています。

労働力不足と賃金インフレの深刻化

製造業および物流業の欠員は賃金上昇にもかかわらず拡大しており、米国の不足数は2030年までに最大380万人に達すると予測されています。Amazonが2024年に入社時賃金を時給22米ドルに引き上げた後も、季節雇用は需要に追いつかず、ロボット導入の加速を促しています。日本では生産年齢人口の減少により、ロボット密度が労働者1万人当たり399台に達しており、事業者は自動化しなければスループットの上限に直面します。自動化による投資回収率の改善は実質的なものであり、自動倉庫・自動搬送システムの回収期間は2020年の5年から2025年には3年未満に短縮されました。自動化はコスト削減手段から、逼迫した労働市場においてスループットを維持するための前提条件へと変化しています。

企業のネットゼロ物流コミットメント

世界最大の倉庫オーナーであり、管理面積が約1億1,148万平方メートルに達するPrologisは、2040年までにグローバルポートフォリオ全体でネットゼロカーボン排出を達成することを約束しており、この目標にはマテリアルハンドリング機器の電動化と建物エネルギーシステムの最適化が必要です。[2]Prologis、「ネットゼロカーボンコミットメント」、prologis.com 自動搬送車は現在、1時間当たりのピック数だけでなく、1パレット移動当たりのキロワット時でも競争しています。早期導入者は、電動機器を回生コンベヤおよび最適化された経路計画と組み合わせることで、エネルギー強度を20%超削減したと報告しています。EUの企業サステナビリティ報告指令はスコープ3の開示を義務化し、サステナビリティ指標をベンダー選定に組み込み、タスクレベルで排出量を追跡するソフトウェアへのシフトを加速させています。カーボンパフォーマンスリスクを定量化できないベンダーは、長期フレームワーク契約から除外されるリスクがあります。

倉庫における5Gおよびプライベート長期進化(LTE)の融合

プライベートセルラーネットワークはロボットからエッジへの遅延を10ミリ秒未満に低減し、大規模なフリートが衝突なく高密度な作業空間を共有することを可能にします。事業者は、5Gが200台以上のロボットのミッションクリティカルな調整をサポートする場合、投資回収期間が2年未満であると述べています。Wi-Fi 6と5Gのハイブリッドアーキテクチャは依然として一般的ですが、低遅延5Gリンクにより制御ソフトウェアが計算集約型の経路計画をエッジサーバーにオフロードし、オンボードプロセッサを解放してバッテリー寿命を延長することができます。接続性のアップグレードは、分散ノードの同期に決定論的通信を必要とするROS-2などのオープンソースミドルウェアの採用も加速させます。これらの要因が総合的に、マルチベンダー展開の総所有コストを削減し、ソフトウェア中心の自動化へのシフトを加速させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高額な初期設備投資(CAPEX) | -1.3% | 世界全体、北米および欧州の中小企業にとって深刻 | 短期(2年以内) |

| ブラウンフィールドITとの統合の複雑さ | -1.1% | レガシー倉庫管理システムが主流の北米および欧州 | 中期(2〜4年) |

| 機能安全認証済みAIチップの不足 | -0.5% | 世界全体、自動車および産業用ロボティクスで最も深刻 | 中期(2〜4年) |

| OT向けサイバー保険料の上昇 | -0.4% | OTを標的としたランサムウェアが拡大している北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高額な初期設備投資(CAPEX)

大規模な自動化倉庫には500万〜2,500万米ドルの初期設備投資が必要であり、この閾値はほとんどの中小規模の物流事業者が完全自動化システムを導入することを困難にしています。[3]Supply Chain Dive、「倉庫自動化のコストと投資回収率」、supplychaindive.com 財務委員会は、特にオンライン量が頭打ちになった際に複数の食料品小売業者が大型プロジェクトを一時停止した後、3年未満の回収期間を強く求めることが多くなっています。サービスとしてのロボティクスモデルは設備投資を運用費用に転換しますが、ライフタイムコストが20〜30%増加するため、需要が変動するサイトへの普及が制限されます。その結果、市場拡大は複数のクライアント契約にわたって投資を償却できる大手3PL事業者に偏り、大規模事業者と中小規模事業者のデジタルデバイドが拡大しています。

ブラウンフィールドITとの統合の複雑さ

先進地域の倉庫の約70%は、最新のAPIを持たないレガシー倉庫管理システムを依然として稼働させています。改修にはミドルウェア、データ変換レイヤー、および段階的な切り替えが必要であり、プロジェクトのタイムラインが最大18か月延長され、コストが最大50%増加します。オーバーレイ実行ソフトウェアはリスクを一部軽減しますが、新たな障害点と継続的なライセンス費用をもたらします。このため事業者は、全面的な変革を開始するのではなく、補充またはパッキングから始めてゾーン単位で自動化し、段階的な利益と引き換えに迅速な投資回収を図っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:倉庫の強みが持続し、輸送ソフトウェアが加速

倉庫自動化は2025年の世界の物流自動化市場収益の56.82%を占め、その成熟度と深く根付いた設置基盤を示しています。キューブ型保管、ロボットピッキングアーム、および高速ソーターは、高SKU回転率環境における設備投資計画を引き続き主導しています。一方、フリート管理プラットフォームおよび自律ヤードトラックを含む輸送自動化は、空走距離の比率を削減し排出目標を達成するための緊急性の高まりを反映して、年平均成長率7.96%と最も速い予測成長を記録しています。物流自動化市場は、倉庫と道路ネットワーク全体でリアルタイムの資産可視性を提供するベンダーを引き続き評価しており、機能的な境界を曖昧にしてエンドツーエンドの最適化を可能にしています。

2026年に開始されたソフトウェア主導の積載マッチングにより、運送業者は空走距離を二桁台のパーセンテージで削減することができ、高度に自動化された配送センターを持つ荷主の間でも輸送自動化が優先事項リストの上位に押し上げられています。輸送オーケストレーションの物流自動化市場は、運送業者がAI対応の経路再設計に投資するにつれて着実に成長する見通しです。並行して、倉庫事業者は固定コンベヤから需要に応じてシフトできる自律移動ロボットへと予算を再配分しており、ピーク容量構築よりも柔軟な資本展開への嗜好の高まりを反映しています。

自動化レベル別:半自動化がリードし、完全自動化が勢いを増す

半自動化構成は2025年の支出の61.48%を占め、例外処理や繊細なピッキングに人間を関与させる施設によって牽引されています。しかし、完全自動化システムはコンポーネントコストの低下と安全認証済みAI推論チップの登場により、2031年にかけて年平均成長率7.99%を記録すると予測されています。完全ロボット化されたマイクロフルフィルメントセンターはすでに50人未満のスタッフで1日最大18,000件の注文を処理しており、注文密度が高い場所での経済的な合理性を証明しています。

事業者は、完全自動化レイアウトには冗長電源、予測分析、およびミッションクリティカルなネットワーキングという独自のアーキテクチャ上の選択が必要であり、設備投資が約15〜20%増加するものの、計画外のダウンタイムが稼働時間の1%未満に抑えられることを認識しています。認証のボトルネックが解消されるにつれて、完全自動化システムの物流自動化市場シェアは着実に上昇すると予想されており、特に在庫価値と規制管理がプレミアム投資を正当化する医薬品および電子機器分野での成長が見込まれます。

コンポーネント別:ハードウェアが主導し、ソフトウェアが差別化要因に

ハードウェアは2025年の世界支出の61.93%を依然として占めており、自律移動ロボット、自動倉庫・自動搬送システム、コンベヤライン、およびビジョンセンサーが含まれます。この優位性にもかかわらず、ソフトウェアはマルチベンダーフリートを統合する神経中枢へと倉庫実行システムが進化するにつれて、年平均成長率8.03%の予測成長を享受しています。注文優先度、バッテリー残量、および経路混雑のバランスをとるクラウドネイティブオーケストレーションプラットフォームは入札において決定的な要素となりつつあり、競争優位性が機械工学の卓越性からアルゴリズムのパフォーマンスへとシフトしています。

サービス収益はソフトウェアと並行して増加しており、予測保全、リモートモニタリング、およびデジタルツインモデリングへの依存度の高まりを反映しています。ベンダーは事後対応型の修理・保守契約から、スループットが合意した閾値を下回った場合にペナルティが適用される成果ベースの契約へと移行しています。この進化は長期的な顧客関係を強化し、物流自動化市場に継続的な収益を固定化させ、従来ハードウェア中心のインテグレーターにおいてもソフトウェアスキルの戦略的重要性を強化しています。

エンドユーザー産業別:Eコマースがリード、食料品小売が加速

Eコマースおよび小包事業者は2025年の需要の38.73%を占め、ピークシーズンの急増と翌日配送の顧客への約束によって牽引されています。最大のシェアを持つ物流自動化市場セグメントは食料品小売であり、チェーンがオンライン注文のマージンを守るためにコンパクトなバックルームにロボット保管を設置するにつれて、年平均成長率8.05%と最も速い成長を示しています。マイクロフルフィルメントパートナーシップにより、店舗型食料品業者は既存の不動産フットプリントを活用しながらダークストア専門業者のスピードに匹敵することができます。

コールドチェーンの食品・飲料事業者は、扉の開閉回数を削減し、それによって熱損失を抑えるシャトル型搬送システムで高層冷凍倉庫を近代化しています。季節的なSKUの入れ替わりに悩むアパレル・ファッションブランドは、フロアスペースを圧縮しピッキング精度を向上させるゴッズ・トゥ・パーソンシステムを採用しています。歴史的に導入が遅かった製造業の倉庫は、自動倉庫を生産スケジューリングソフトウェアに直接組み込み、仕掛品フローをジャストインタイム哲学に合わせ、物流自動化市場にさらなる量をもたらしています。

地域分析

北米は2025年の収益の34.84%を維持しており、高い人件費、深いEコマース普及率、および設備投資を複数の契約にわたって分散させることを可能にする成熟した第三者物流エコシステムによって支えられています。米国の事業者は新しい自動化技術を頻繁に試験導入しており、アジア太平洋地域よりも人口が少ないにもかかわらず、この地域はベンダーのロードマップに不釣り合いなほど大きな影響を与えています。強力なベンチャーキャピタル資金がさらに製品イテレーションを加速させ、この地域における物流自動化市場のイノベーションの好循環を強化しています。

アジア太平洋地域は最も成長が速い地域であり、中国だけで2030年までに倉庫自動化に256億米ドルを投資することを目標としているため、2031年にかけて年平均成長率8.11%を記録しています。日本の高いロボット密度、産業用5Gの積極的な展開、およびインドの製造業回廊における大規模なグリーンフィールドプロジェクトが総合的に持続的な成長を牽引しています。政府の物流近代化プログラムが財政的インセンティブと民間投資を一致させ、第一線および第二線都市全体で対象となる物流自動化市場を拡大させています。

欧州は相当な市場シェアを持ち、厳格な労働法とカーボン削減義務という二重の圧力の下で前進しています。ドイツのインダストリー4.0イニシアチブは倉庫設計においてデジタルツインと予測分析を主流化しており、英国の都市ゾーニング改革はマイクロフルフィルメントの建設を促進しています。南米、中東、およびアフリカは現在規模が小さいものの、ニアショアリング、エネルギー多様化、および医薬品コールドチェーン開発の追い風を受けており、インフラのギャップが解消されるにつれて物流自動化市場の長期的な上昇余地を生み出しています。

規制環境

規制は物流自動化を、文書のデジタル化、識別子の標準化、そして自律型・AI対応システムのより安全な導入へと着実に推し進めている。EUでは、電子貨物運送情報(eFTI)フレームワークが実務上のプロセス自動化推進要因となっており、電子貨物データの受け入れを義務付けるとともに、2025年11月6日付の実施規則(EU)2025/2243を含む実施法によって具体化が進んでいる。この規則はeFTIプラットフォームおよびサービスの機能要件を定めている。これにより、マルチモーダルネットワーク全体で準拠した運送情報を生成・交換できるデータ取得(AIDC)、統合レイヤー、ワークフローソフトウェアへの投資が後押しされている。

安全性、データ品質、AIガバナンスも、倉庫・輸送自動化に対するコンプライアンスの範囲を厳格化している。物流データと相互運用性に関して用いられるISO規格は進化を続けており、輸送単位識別子のデータ品質に関するISO 8000-119:2026(2026年1月16日発行)や、物流情報サービス提供者間の可視化データ交換に関するISO 23355:2024(2024年7月発行)などが含まれる。米国では、自律型貨物輸送とトラック自動化が政策環境の変化に直面しており、BUILD America 250 Act(2026年5月17日提出)などの立法は、自律型商用車に関する連邦レベルの審査枠組みへの移行を示している。これは、州ごとの運用規則を踏まえつつ展開を拡大しなければならない車両群や自律型ヤード・道路用途にとって重要な検討事項である。

バリューチェーン分析

物流自動化のバリューチェーンは、コンポーネント供給業者(ロボット、コンベア、ASRS、センサー、安全システム)、接続・コンピューティング(エッジサーバー、プライベートLTE/5G、サイバーセキュリティ)、そしてソフトウェアレイヤー(WMS、WES、フリート管理、オーケストレーション、可視化)にまたがっている。Dematic、Daifuku、Honeywell Intelligrated、SSI SCHAEFERなどのシステムインテグレーターおよびOEMがエンドツーエンドのソリューションを設計・展開する一方、専門ソフトウェアプロバイダーや可視化プラットフォームがノード間の実行とデータ共有を支えている。需要はEコマース・小口配送事業者、食料品小売のマイクロフルフィルメント、そしてプロジェクトを分割償却できる大手3PLから生まれており、サービスパートナーが立ち上げ、保守、遠隔監視、稼働率連動型契約を提供している。

事業者が労働力制約とサステナビリティ報告の圧力の下で空車走行を減らし、スループットを改善しようとする中、価値の獲得はオーケストレーション、分析、ネットワークレベルの制御へと移行している。最近のエコシステムの動きは、単発的なソリューションから組み込み型プラットフォームおよび長期的パートナーシップへの転換を反映している。2026年6月、C.H. Robinsonはエンドツーエンドのサプライチェーンを迅速に評価し改善策を明らかにするLean AI Engineer機能を発表し、同月APSEZは、15の コンテナターミナル全体でプロセスを自動化・デジタル化する最大1億米ドル規模の2段階プログラムを通じてKalerisとのパートナーシップを拡大した。上流側では、ColruytグループとKIONが2026年7月に次世代サプライチェーンロボティクスの新たなR&Dセンターを設立し、ブラウンフィールド統合や高密度保管といった制約に沿った製品開発を進めるなど、R&Dと共同イノベーションが事業者との連携を強めている。

競争環境

物流自動化市場は中程度の集中度を示しており、上位10社の大手インテグレーターが世界収益の半分弱を占め、専門企業やスタートアップが活躍する十分な余地が残されています。Dematic、Daifuku、Honeywellなどの大手企業はハードウェア、ソフトウェア、および複数年のサービス契約をバンドルし、20年間続く可能性のある顧客ロックインを確保しています。その規模はグローバルなコンポーネント調達と24時間サポートを可能にしますが、反復的な製品開発サイクルを遅らせます。

純粋なロボティクス企業は、数か月ではなく数週間で展開できるモジュール型プラットフォームでこの優位性に対抗しています。50か国以上で稼働しているAutoStoreのキューブ型保管ソリューションは、迅速な展開と狭いスペースの有効活用がEコマース事業者に響く様子を示しています。Locus RoboticsとGeek+はサービスとしてのロボティクス価格設定でこのモデルを拡張し、顧客が需要のピーク時にロボット台数を柔軟に調整できるようにすることで、物流自動化市場への参入の財務的障壁を下げています。

技術が主要な競争の場であり続けています。ベンダーはISO 13849およびIEC 61508に準拠するためにAIビジョン、エネルギーテレメトリーダッシュボード、および機能安全認証の組み込みを競っています。複数のベンダーの混合フリートを指揮できる統合オーケストレーションソフトウェアが決定的な能力として台頭しています。シームレスなマルチロボット管理を提供できないインテグレーターはハードウェアサブコントラクターの地位に追いやられるリスクがあり、物流自動化市場におけるソフトウェア定義型倉庫管理への戦略的シフトを示しています。

物流自動化産業のリーダー企業

Daifuku Co., Ltd.

Honeywell International Inc.

Dematic Corp. (KION Group AG)

SSI SCHÄFER AG

Murata Machinery, Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模かつ自動化された物流インフラプロジェクトは、規制の厳しい高スループット環境で確実に稼働するソフトウェア主導のオーケストレーション、高密度保管、自動化を提供できるサプライヤーに新たな余地を生み出している。2026年3月、Maerskはシンガポールで200百万シンガポールドルを超える投資額を投じた、110万平方フィート規模の完全自動化グローバル・地域配送センターを開設し、資材運搬ハードウェアと実行ソフトウェア・可視化を組み合わせた統合自動化スタックへの需要を示した。航空貨物もまた自動化プロバイダーにとって明確な機会を提供している。2026年6月、Lufthansa Cargoはフランクフルト空港でLCCevoプロジェクトの第一段階の運用を開始し、高さ42メートルの自動化ハイベイ倉庫を含んでいる。また2026年7月、Turkish CargoはイスタンブールのSMARTISTターミナルの第2段階拡張に関連する自動化ハンドリング技術のためにLodige Industriesを選定した。

港湾とマルチモーダルノードは、AIと自動化がターミナル運営とコンテナ流管理に組み込まれている、もう一つの投資領域である。2026年7月、Tancoの子会社Midports Holdingsはマレーシアで推定8.50億米ドルのインフラ投資を伴うスマートAIコンテナ港プロジェクトの着工式を行い、一方APSEZの最大1億米ドル規模のKalerisとの拡張(2026年6月)は、ターミナル事業者が単発的な試験導入ではなく複数拠点の自動化プログラムに資金を投じていることを裏付けている。これらのノード全体で、機会は(欧州のeFTIなどの取り組みへの対応を含む)相互運用可能なデータ交換、車両群やターミナルのデジタル化に伴うサイバー耐性のあるOTアーキテクチャ、そしてブラウンフィールド型倉庫ITでよく見られる18ヶ月にわたる改修期間を短縮する統合ツールキットに集中している。

最近の業界動向

- 2026年6月:Dematicは、ブリティッシュコロンビア州ラングレーにある485,000平方フィートの常温食料品施設において、Pattison Food Group向けの自動化ソリューション導入を発表した。このプロジェクトは高スループットの食料品自動化に対する需要を裏付け、インテグレーターが試験導入拠点を超えてマイクロフルフィルメントや店舗補充支援システムを拡大できる能力を強調している。

- 2025年12月:AutoStoreは、400台のロボットを稼働させる設計の60万平方フィート規模のキューブストレージ設備向けに、北米の3PLから2億米ドルの受注を確保した。この契約は、平方フィートあたりのスループットを高める高密度保管への需要が継続していることを示し、大規模な配送センター案件におけるモジュール型のグッズ・トゥ・パーソンシステムの地位を強化した。

- 2024年7月:ISOは、物流情報サービス提供者間の可視化データ交換を対象とするISO 23355:2024を発行した。この規格は、複数当事者が関わる輸送・倉庫業務における、より一貫性のあるデータ共有を支え、エンドツーエンドの自動化導入におけるソフトウェア・プラットフォームベンダーのカスタム統合負担を軽減する助けとなっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、物流自動化市場を、倉庫および輸送ネットワーク全体における商品の保管、ピッキング、移動、追跡、出荷の方法を改善するために自動化ハードウェアと物流ソフトウェアを使用することから生じる収益と定義する。

対象範囲の除外事項:自動化レイヤーを持たない純粋な手作業による物流業務、および物流実行に使用されない一般的なIT支出は除外される。

セグメンテーション概要

- 機能別

- 倉庫自動化

- コンポーネント別

- ハードウェア

- 移動ロボット

- 自動倉庫・自動搬送システム

- 自動仕分けシステム

- コンベヤシステム

- 自動識別・データ収集(AIDC)

- オーダーピッキング

- ソフトウェア

- サービス

- ハードウェア

- コンポーネント別

- 輸送自動化

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- コンポーネント別

- 倉庫自動化

- 自動化レベル別

- 完全自動化システム

- 半自動化システム

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー産業別

- Eコマースおよび小包

- 食品・飲料

- 食料品小売

- アパレル・ファッション

- 製造業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、物流・倉庫業に関する需要シグナルと事業活動の基盤となる公開参考資料、たとえば卸売・小売業に関する米国商務省統計局(U.S. Census Bureau)の発表や、生産性・雇用に関する労働統計局(Bureau of Labor Statistics)の統計から開始した。出荷・貿易の背景情報についても、UN Comtradeなどの資料を用いて確認し、各国の運輸当局が公表する港湾・空港統計についても相互確認を行った。

自動化の視点を確実な基盤に置くため、産業自動化の用語に関するISOおよびIEC規格の注釈を確認し、倉庫自動化の性能指標とロボティクス導入に関する査読済み論文を選定して確認した。企業の年次報告書、業績説明資料、信頼性のある報道資料を用いて製品の位置付けと典型的な取引構造を把握し、公開情報が限られている部分については、企業財務情報およびニュース分析の有料サブスクリプションを用いて補完した。このリストはあくまで例示であり、収集・検証・確認のために他の多くの資料も参照した。

一次インタビューおよび調査

一次調査は、小売・Eコマース、製造業、宅配ネットワーク全体にわたる自動化ソリューションプロバイダー、システムインテグレーター、物流利用者を対象としたインタビューおよび簡易調査を中心に行った。回答者からの意見は、物流自動化収益として何を計上すべきかを確認し、主要システムの平均販売価格の変動を検証し、地域別の導入時期に関する想定が現実的であるかを確認するために活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | CXO:14% | アジア太平洋:50% |

| ミドルティア:50% | 機能/事業部門リーダー:35% | 欧州・中東・アフリカ:32% |

| 中小規模プレイヤー:16% | マネージャー:51% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、倉庫業・輸送業の活動指標を対象となる自動化支出プールに再構築し、それを自動化普及率と典型的なソリューションミックスでフィルタリングするトップダウン方式を用いて構築した。初回の算定結果が整った後、供給業者の収益内訳、チャネル調査、そして一般的なシステムにおける観測された台数実績にASPを乗じたサンプルからの限定的なボトムアップ推計と照合した。

入力データは、物流自動化が実際にどのように購入・導入されているかを反映するように選定され、倉庫面積の増加や新規配送センターの立ち上げ、Eコマース宅配の成長とサービスレベル目標、倉庫業における人件費圧力、自動化プロジェクトの投資回収期待、そして半自動化拠点と完全自動化拠点間のハードウェア・ソフトウェアミックスの変化などが含まれる。予測は主にインタビューからのフィードバックに支えられたシナリオ分析に依拠し、宅配便量や倉庫建設といった一部の安定した系列についてはトレンド平滑化を用いて精緻化した。ボトムアップの収益内訳が不完全な場合には、保守的な割合の範囲で対応し、最終的な合計を確定する前に最終需要者の投資パターンと再確認を行った。

データ検証と更新サイクル

算定結果は、物流資本支出に関するコメント、開示資料に記載された自動化受注残高、地域別施設建設動向などの独立したシグナルと相互確認を行い、入力要因と一致しない急激な前年比変化についても検証した。大きな差異が生じた場合には、通貨換算のタイミング、ASPの変化、普及率の前提について再検証を行い、説明が明確でない場合には追加のヒアリングを実施した。

最終確定前には、定義、前提、計算の一貫性を保つため、モデルと分析内容について複数段階の内部レビューを実施する。本レポートは毎年更新され、需要見通しや供給能力に大きな影響を与える出来事が発生した場合には、随時中間更新を行う。納品直前には最終的な更新確認を実施し、顧客が入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの物流自動化市場規模算定と他の公開推計との比較

物流自動化に関する公開された市場規模は、企業によって異なる収益プールを計上したり、異なる普及タイミングを適用したり、複数地域にわたる推計において通貨・インフレの取り扱いが異なったりするため、大きく異なって見えることがある。

主な差異は、隣接する産業自動化や一般的なIT支出が計上されているかどうかから生じる。Mordor Intelligenceは、物流自動化を倉庫・輸送物流業務の実行に直接使用されるハードウェア、ソフトウェア、サービスのみとして扱っており、より広範な工場自動化や実行に関与しないITの予算は除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の差異 |

|---|---|---|

| Mordor Intelligence | 81.65億米ドル(2025年) | |

| グローバルコンサルティング企業A | 34.90億米ドル(2024年) | より早い基準年と、より広範なプログラムに組み込まれたサービス収益や機能横断的な物流ソフトウェアの一部を除外する可能性のある、個別ソリューションカテゴリーを重視した狭い対象範囲を採用している。 |

| 業界誌B | 73.37億米ドル(2025年) | より広範な包含範囲と異なる通貨換算のタイミングを伴う、より高い成長率を前提とした枠組みを採用しており、隣接する自動化支出が物流業務に混合されると総額が押し上げられる可能性がある。 |

この表は、差異の大部分が収益プールに何が含まれるか、および通貨・インフレの前提に使用される年によって説明されることを示している。倉庫の建設、宅配便量、自動化普及率といった明確な活動要因に入力データを結び付けることで、この推計は新たな情報が得られた際にも再現性が高く、検証しやすい状態を維持している。

レポートで回答される主要な質問

2026年の物流自動化市場の規模はどのくらいですか?

このセクターは2026年に900億7,200万米ドルと評価されており、2031年にかけて年率7.91%で複利成長する見通しです。

最も成長が速い機能分野はどこですか?

フリート管理ソフトウェアおよび自律ヤードトラックを含む輸送自動化が、2026年〜2031年の年平均成長率予測7.96%で最も速い進展を示しています。

食料品小売業者が自動化に向かう理由は何ですか?

食料品チェーンはオンライン注文のマージンを向上させ、2時間以内の配送約束を果たすためにマイクロフルフィルメントロボットを導入しており、このセグメントを年平均成長率8.05%に向けて押し上げています。

倉庫においてプライベート5Gネットワークが重要な理由は何ですか?

プライベート5Gは遅延を10ミリ秒未満に低減し、大規模なマルチベンダーロボットフリートの集中型オーケストレーションを可能にし、投資回収タイムラインを短縮します。

高額な設備投資が導入をどのように制約しますか?

完全自動化プロジェクトは最大500万〜2,500万米ドルの初期費用を必要とする場合があり、多くの中堅市場の事業者は3年未満の回収期間を求めているため、大規模な展開が制限されています。

将来の成長に最も貢献する地域はどこですか?

アジア太平洋地域が拡大をリードしており、中国の積極的な自動化支出目標と日本の高いロボット密度に牽引されて、年平均成長率8.11%が予測されています。また自律ヤード車両も活用し、エンドツーエンドの最適化を実現しています。

最終更新日: