オートクレーブ処理気泡コンクリート(AAC)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

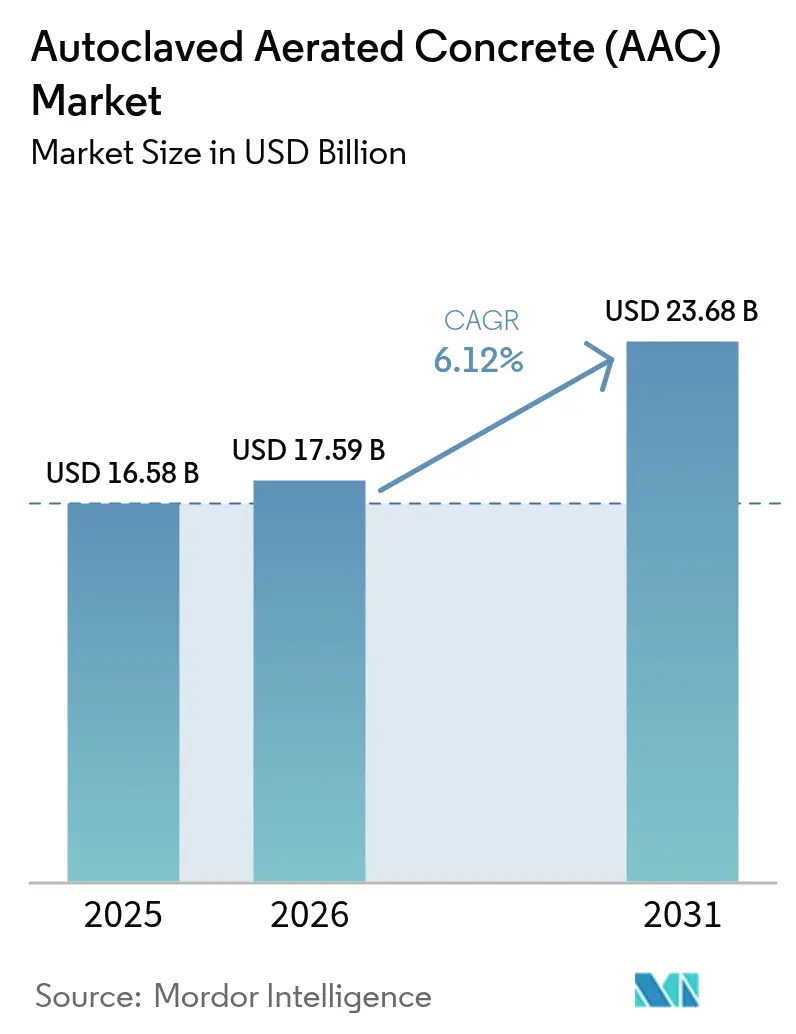

| 市場規模 (2026) | 17.59 十億米ドル |

| 市場規模 (2031) | 23.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

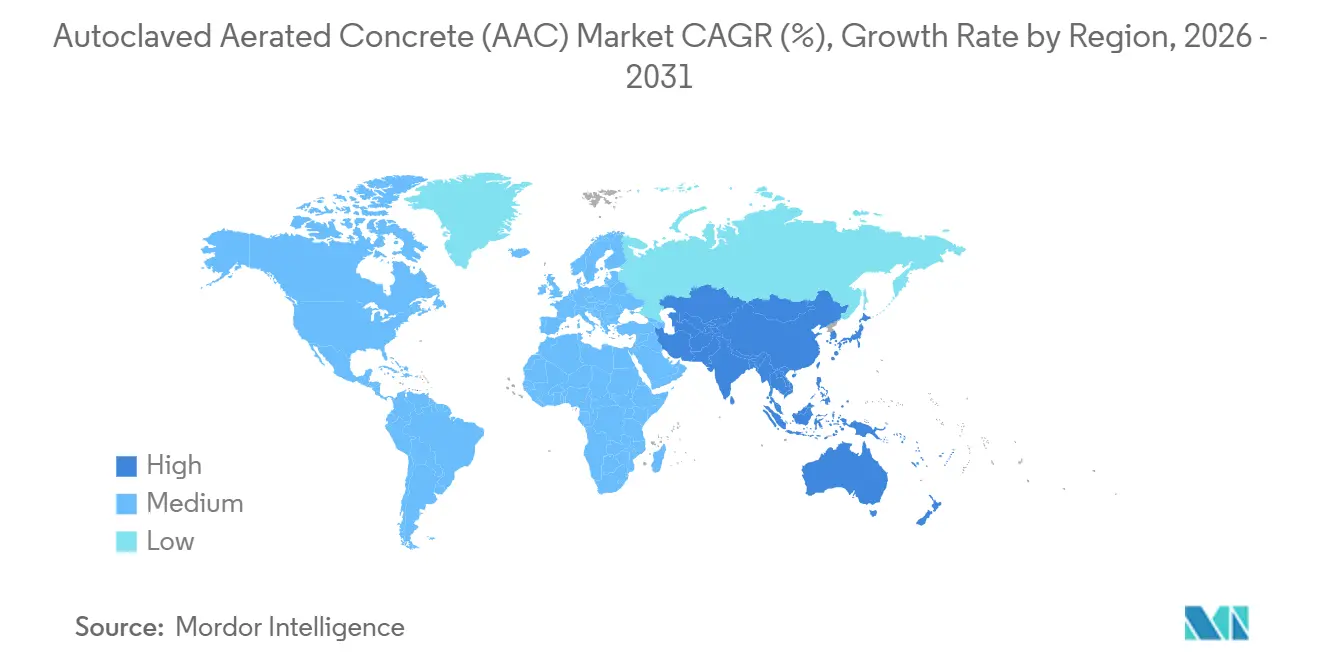

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオートクレーブ処理気泡コンクリート(AAC)市場分析

オートクレーブ処理気泡コンクリート市場規模は、2025年に165億8,000万米ドル、2026年に175億9,000万米ドルと予測され、2031年までに236億8,000万米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)6.12%で成長する見込みです。現在、多くの公共調達規則が低内包炭素製品を優遇しており、仕様はオートクレーブ養生された無機系システムへと傾き、窯焼き粘土や高密度コンクリート組積造から離れつつあります。アジア太平洋地域の優位性は、都市化の進展、耐震基準の改定、および軽量壁による基礎荷重の低減と施工の迅速化を優先する政府主導の低価格住宅供給計画を反映しています。欧州の改修義務規制と北米の低炭素調達プログラムは、単一施工でエネルギー性能証明書Cランクを満たす断熱AACパネルへの需要を強化しています。中国、インド、ルーマニア、米国における生産能力の増強は、ミリメートル単位のパネル精度とジャストインタイム物流を必要とするプレファブヤードに対応するため、オートクレーブ処理気泡コンクリート市場がいかに拡大しているかを示しています。

主要レポートのポイント

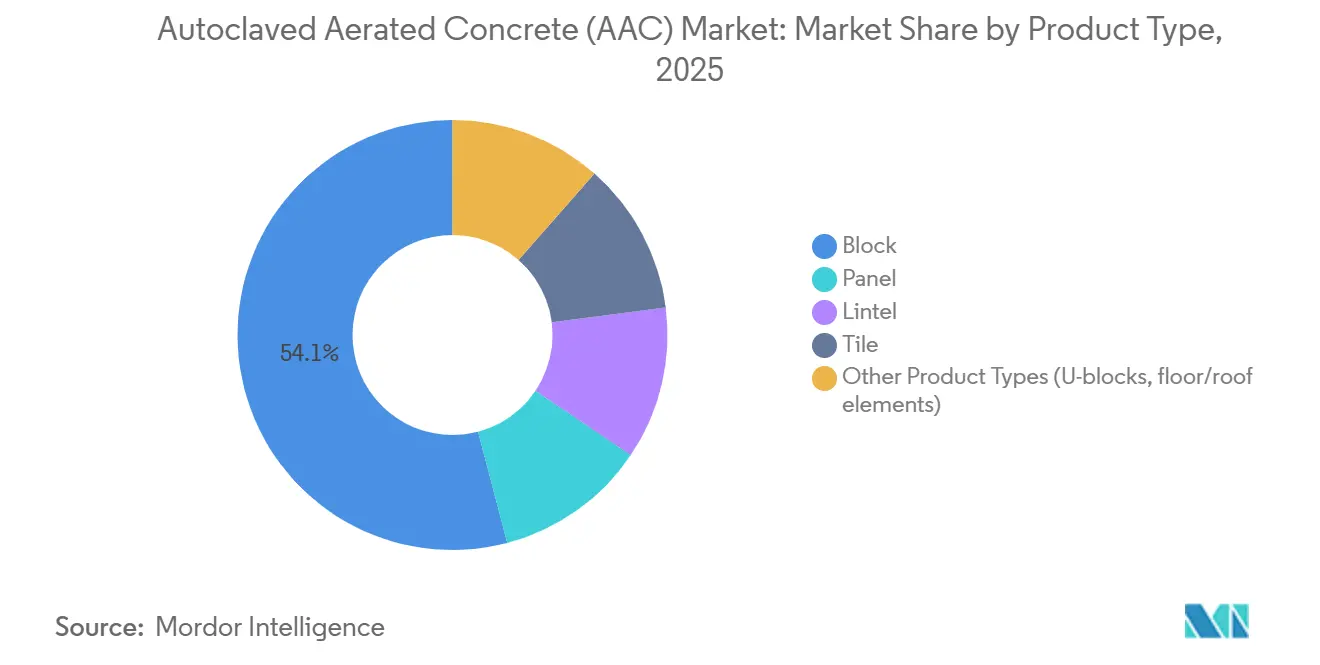

- 製品タイプ別では、ブロックが2025年の売上高の54.10%を占め、パネルは2031年にかけて年平均成長率(CAGR)7.55%で拡大する見込みです。

- 施工方法別では、現場積み工法が2025年のオートクレーブ処理気泡コンクリート市場シェアの79.20%を占め、プレファブ・モジュール工法は2031年にかけてCAGR 8.31%で成長すると予測されています。

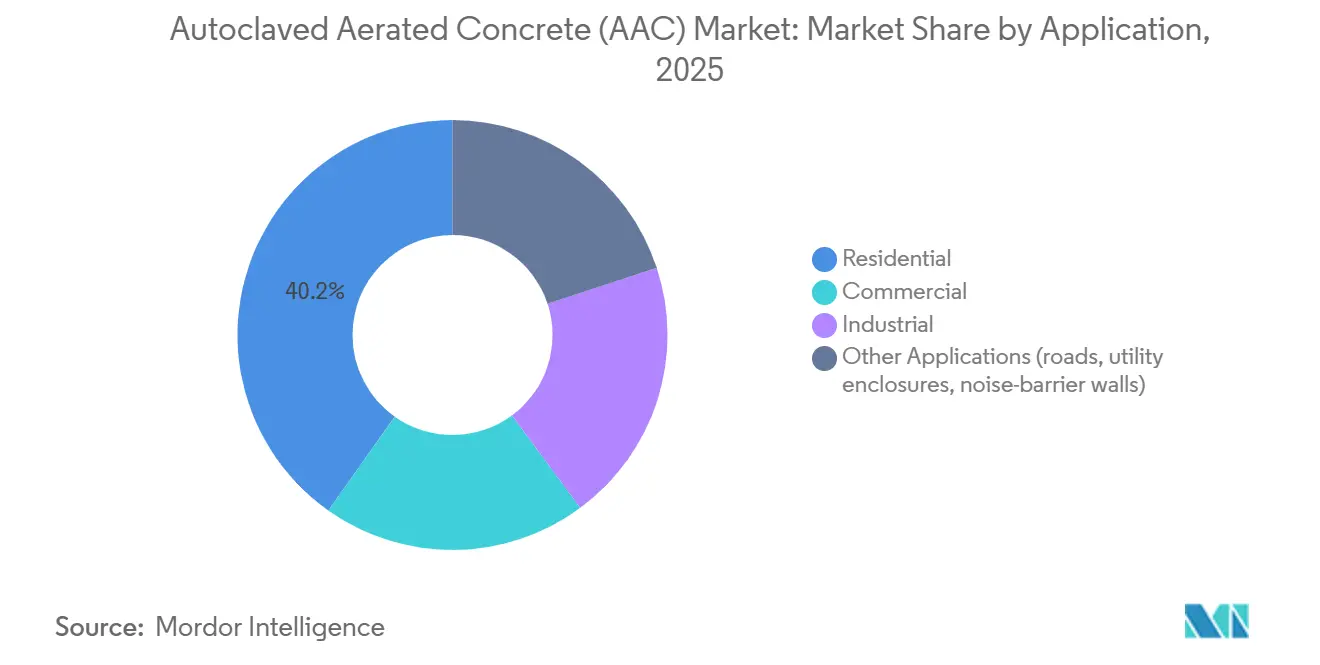

- 用途別では、住宅が2025年の売上高の40.20%を占め、2031年にかけてCAGR 6.63%で拡大しています。

- 地域別では、アジア太平洋が2025年の売上高の46.40%をリードし、2031年にかけてCAGR 7.11%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオートクレーブ処理気泡コンクリート(AAC)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新築・改修建設からの需要拡大 | +1.8% | アジア太平洋(中国、インド、東南アジア諸国連合)および欧州(ドイツ、フランス、オランダ)に集中するグローバル | 中期(2〜4年) |

| 厳格なグリーンビルディング基準とLEED認証の普及 | +1.5% | 北米、欧州、アジア太平洋主要市場(日本、韓国、シンガポール) | 短期(2年以内) |

| 低炭素材料に対する政府インセンティブ | +1.3% | 北米(米国、カナダ)、欧州(EU加盟国)、中東・アフリカへの波及 | 中期(2〜4年) |

| モジュール式オフサイト建設の普及 | +1.1% | 北米、欧州、アジア太平洋(日本、オーストラリア) | 長期(4年以上) |

| 耐震性軽量ブロックへの需要 | +0.9% | アジア太平洋(日本、インドネシア、フィリピン)、北米(カリフォルニア州、太平洋岸北西部) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新築・改修建設からの需要拡大

都市部の住宅不足と義務的なエネルギー効率改修が、新築パイプラインと改修予算を同時に拡大させています。インドは2031年までに2,500万戸の低価格住宅を目標とし、中国は2024年に1兆4,000億米ドルの建設支出を投じました。欧州改修ウェーブは2030年までに3,500万棟の建物改修を目指し、断熱AACエンベロープへの発注を促しています。ISO 16745のライフサイクル全体炭素評価は標準的な入札要件となりつつあり、入札では初期費用と並んで内包炭素の開示が重視されるようになっています。カットサイズ部材を数日で納品できる大型パネル製造ラインは、工期短縮が求められる改修工事の受注において最も有利な立場にあります。その結果、オートクレーブ処理気泡コンクリート市場は、パネル生産量の多い自動化工場へと資本を移行させています。

厳格なグリーンビルディング基準とLEED認証の普及

米国インフレ抑制法、カナダのグリーンビルディング戦略、EUの建物エネルギー性能指令における低炭素条項は、公共工事に対して環境製品宣言(EPD)を義務付けています[1]カナダ政府、「2030年グリーンビルディング戦略」、canada.ca。LEED v4.1およびインドグリーンビルディング評議会の同等基準は、排出量プロファイルが検証された材料を優遇しています。第三者EPDを提供できないサプライヤーは、高付加価値の公共・商業入札から排除されるリスクがあります。認証取得済みの生産者は5%〜8%の価格プレミアムを享受でき、未認証ブロックが主に価格競争力重視の住宅市場で競合するという二層構造のオートクレーブ処理気泡コンクリート市場が形成されています。

低炭素材料に対する政府インセンティブ

米国環境保護庁のC-MOREプログラムの補助金は、連邦プロジェクトが購入する低炭素製品の追加コストの最大50%をカバーします。英国のバイクリーン・イニシアティブおよびアイルランドのIGBC規則も同様に、低内包炭素壁システムを優遇しています。これらの政策は、新たなオートクレーブラインと地域原材料採掘場への投資を正当化する、予測可能な複数年にわたる引き取り量を生み出します。大手メーカーはこれらの契約を確保するために生産能力を拡大する一方、公共部門へのアクセスを持たない中小企業はオートクレーブ処理気泡コンクリート市場においてスケールの不利に直面しています。

モジュール式オフサイト建設の普及

労働力不足とスケジュール信頼性へのプレッシャーが、現場作業を30%〜40%削減できる工場建設を加速させています。AACパネルは設備配管スペースを含む仕上げ済みの状態で納品され、現代の生産ラインのタクトタイム規律に合致しています。DVI Productionは2025年にルーマニアで欧州最大のAACパネル工場を開設し、中央欧州全域のモジュール建設業者に供給しています。壁パネルサプライヤーが自動化ヤードの精度要求とジャストインシーケンス納品要求を満たせない場合、デベロッパーが後方統合を行い、オートクレーブ処理気泡コンクリート市場全体のマージンを圧縮する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 粘土・コンクリートブロックに対する高い初期コスト | -1.2% | 南アジア、サハラ以南アフリカ、ラテンアメリカで特に顕著なグローバル | 短期(2年以内) |

| 耐力用途における構造的制限 | -0.7% | 欧州(英国、アイルランド)およびアジア太平洋(シンガポール、日本)での規制強化を伴うグローバル | 中期(2〜4年) |

| アルミニウム粉末発泡剤の供給不安定と価格変動 | -0.5% | 中国、インド、中東に供給が集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

粘土・コンクリートブロックに対する高い初期コスト

AACは従来の組積造に対して20%〜30%の価格プレミアムがあり、予算制約のある住宅にとって障壁となっています。モルタル削減と施工迅速化によるライフサイクルコスト削減は、即時キャッシュフローを重視するデベロッパーを動かすことはほとんどありません。EPA C-MOREのような公共部門の補助金は機関向けプロジェクトのみをカバーするため、民間住宅建設業者は安価なレンガを選好します。インセンティブが拡大されない限り、コスト感応度がオートクレーブ処理気泡コンクリート市場における住宅への普及を制限し続けるでしょう。

耐力用途における構造的制限

AACの圧縮強度3〜5 MPaは、無補強壁を4階建て構造に制限します。英国のRAACスクール閉鎖緊急事態は、補強材が腐食した際の耐久性への懸念を浮き彫りにしました[2]英国政府、「補強オートクレーブ処理気泡コンクリートガイダンス」、gov.uk。シンガポールは現在、構造用RACCに対して事前協議を義務付けており、ACI 526R-19は集中荷重下でスチールスプレッダープレートを要求しています。このような精査により、詳細な技術的サポートが提供されない限りAACは充填材に限定され、オートクレーブ処理気泡コンクリート市場における高層建築への採用が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パネルが精度とスピードで加速

ブロックは2025年の売上高の54.10%を生み出しましたが、パネルは2031年にかけてCAGR 7.55%で成長すると予測されており、オートクレーブ処理気泡コンクリート市場規模の中で最も急成長するセグメントを代表しています。Aircrete EuropeとYuanzhuの年間50万m³工場は、プレファブヤードが要求する±2 mmの精度を達成するために必要な自動化を体現しています。労働コストが材料プレミアムを上回る市場では、請負業者は1フロアあたり2日間の壁工程を短縮できる設置即時対応パネルを好みます。ブロックセグメントは、低技能労働力と容易に入手できる小ロットモルタルに依存しているため、農村部や低予算プロジェクトを引き続き支えています。まぐさや特殊部材は熱橋のない開口部や耐火床板のニッチ需要を取り込んでいますが、オートクレーブ処理気泡コンクリート市場全体を動かすほどの量はありません。

この差別化された成長経路は、ブロック専業メーカーがチルトケーキカッターと補強ケージで工場を改修しない限り停滞するリスクがあることを意味します。このような改修はラインあたり800万〜1,000万米ドルの資本集約度を高める可能性があり、地域の中小プレーヤーには資金調達が困難です。一方、パネルメーカーはモジュール建設業者との複数年引き取り契約を締結し、工場稼働率を85%〜90%に安定させています。より多くの公共入札がコース当たりのR値ではなく壁全体のU値を指定するようになるにつれ、構造・断熱・仕上げを一体化したパネルがオートクレーブ処理気泡コンクリート市場内で競争力を高めています。

施工方法別:組積造の優位性の中でプレファブが勢いを増す

現場積み工法は2025年の売上高の79.20%を占め、AACが従来のレンガ代替品として果たしてきた歴史的役割を示しています。プレファブ・モジュール工法は2031年にかけてCAGR 8.31%で成長すると予測されています。工場組立は天候による工期遅延と手直しを削減し、材料プレミアムが続く場合でも総設置コストを抑制します。米国の大型ヤード事業者はAACパネルと鉄骨フレームを組み合わせてハリケーン耐性のあるホテル客室を提供し、アジアのデベロッパーは学校寮にパネルを使用してプロジェクトスケジュールを30%短縮しています。

しかし、組積造がすぐに消えることはありません。インドやサハラ以南アフリカでの低コスト労働力の利用可能性がブロック需要を支えており、現地の請負業者はパネル納品を順序立てるためのデジタルモデリングスキルを欠いています。この移行はティッピングパターンをたどる可能性が高く、モジュール工法が年間着工件数の15%〜20%を占めるようになると、流通業者がパネル物流を中心に再編し、転換が加速します。充填材用ブロックとプレファブ用パネルの両チャネルを橋渡しするサプライヤーは需要変動をヘッジでき、この戦略的ヘッジはオートクレーブ処理気泡コンクリート市場においてますます顕著になっています。

用途別:住宅が量を提供し、商業が利益率をもたらす

住宅は2025年の売上高の40.20%を占め、CAGR 6.63%で拡大します。低価格住宅がユニット量を牽引しており、例えばインドのプラダン・マントリ・アワス・ヨジャナでは、軽量AACが基礎コストを10%削減し、空洞断熱なしで熱的義務を満たしています。商業施設はホテルやオフィスが密度の高いコンクリートの半分の厚さで2時間耐火壁を満たすAACを必要とするため、より高い価格プレミアムを実現します。産業用倉庫は特にコールドチェーン物流ハブにおいてHVAC負荷を安定させるためにAACを採用しています。

ユニットエコノミクスの観点では、住宅受注が年間を通じてキルンを稼働させ、スケールメリットをもたらしてユニットコストを下げ、オートクレーブ処理気泡コンクリート市場規模内でのシェアを守ります。一方、商業案件の受注は、設計支援サービスとのバンドル時にEBITが20%を超えることがあるため、研究開発とパネルライン改修に資金を提供します。住宅・商業・産業にわたるバランスの取れたポートフォリオは、生産能力稼働率と収益性の両方を最大化するものであり、オートクレーブ処理気泡コンクリート市場内での拡大を目指す中堅プレーヤーにとって重要な教訓です。

地域分析

アジア太平洋は2025年の売上高の46.40%を生み出し、CAGR 7.11%で拡大すると予測されており、オートクレーブ処理気泡コンクリート市場の中核的成長エンジンとしての役割を強化しています。インドの都市化率60%目標と中国の2024年1兆4,000億米ドルの建設支出は、基礎荷重を削減する軽量壁を優先しています。壁の質量を制限する耐震基準を採用した東南アジア諸国連合の地域需要をさらに強化しています。Infra.Marketなどの地域大手は現在、年間300万m³の生産能力を持つ9つのAAC工場を運営し、粘土レンガ不足と上昇する労働コストがAACブロックを魅力的にしている地方都市に対応しています。

欧州の需要は、2030年までに3,500万棟の建物改修を義務付けるEU改修ウェーブによって牽引されています。ドイツ、フランス、オランダはEPCのCランクを達成するためにAACパネルで老朽化した組積造を改修し、ルーマニアのDVI施設は中央欧州のプレファブ普及に向けて位置づけられています。英国のRAACクライシスは複雑なシグナルを生み出しています。無補強ブロックはシェアを拡大していますが、補強プランクはより厳しい精査を受けており、サプライヤーはBS EN 12602に基づいて製品を認証するよう迫られています。

北米は小さいながらも成長するシェアを占めており、州のモジュール基準と内包炭素調達に依存しています。カリフォルニア州、ワシントン州、ニューヨーク州が工場建設住宅をリードし、AAC EastのサウスカロライナへのAAC工場拡張は、材料の耐衝撃性とシロアリ耐性が付加価値をもたらすハリケーン多発沿岸郡を対象としています。カナダの2030年までに内包炭素30%削減の目標は見通しを高めていますが、粘土レンガの既存業者が積極的にロビー活動を行い、勢いを鈍化させています。南米と中東は初期段階ながら戦略的な選択肢を提供しています。ブラジルのサンパウロ工業回廊は倉庫エンベロープ向けにAACへの投資を行っており、NEOMなどのサウジアラビアのメガプロジェクトは砂漠気候に対応した耐火・シロアリ耐性壁を必要としています。地元請負業者への教育がオートクレーブ処理気泡コンクリート市場のこれらの新興セグメントにおける主要な制約要因となっています。

競合環境

オートクレーブ処理気泡コンクリート市場は断片化しており、Xella International、H+H International、UltraTech Cement Ltd.、ACICO Group、Biltech Building Elements Ltd.が合わせて2025年のグローバル売上高の約54%を占めています。石灰、セメント、アルミニウム粉末への垂直統合により、これらのリーダー企業は原材料価格の変動をヘッジし、18%〜22%の粗利益率を維持しています。地域専門業者は地域物流を活用してインド、インドネシア、中央欧州で2日以内の納品を提供し、速度によって規模の小ささを補っています。

技術が第二の競争の場となっています。Aircrete EuropeのIn Control 4.0システムはIoTセンサーを使用してスライス変動を1 mm以下に維持し、現場でのトリミングなしに接着剤接合施工を可能にしています。DVI ProductionとHolcim Romaniaは同様の自動化を採用し、プレファブ精度を満たし廃棄物を5%〜7%削減しています。UltraTechやHolcimなどの統合セメント大手は流通力を活用してAACブロックをバッグ入りセメントと合わせて販売し、独立系メーカーのチャネルアクセスを圧迫しています。

英国のRAACスクールプランク破損事故後、評判リスクが高まっています。サプライヤーは今や50年保証と加速劣化試験データを公表して設計者を安心させており、資本力のある企業に有利な認証コストが増加しています。Precontechの低コスト非オートクレーブ技術は設備投資を3分の2削減することで市場を混乱させる可能性がありますが、圧縮強度が低いため当初の適用範囲は非耐力壁に限定されます。その結果、オートクレーブ処理気泡コンクリート市場では規模、認証、自動化が長期的な生存可能性を決定します。

オートクレーブ処理気泡コンクリート(AAC)業界リーダー

Xella International

ACICO Group

H+H UK Limited

UltraTech Cement Ltd.

Biltech Building Elements Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BirlaNu Limitedは、チェンナイ工場において新たな生産ラインを通じてオートクレーブ処理気泡コンクリート(AAC)ブロックの商業生産を開始し、高まる地域需要に対応するための生産能力を効果的に増強しました。新生産ライン(ライン2)は211,700立方メートル(m³)の生産能力を工場に追加し、AACブロックの総生産能力を従来の236,520 m³から448,220 m³に引き上げました。

- 2025年4月:DVI Productionは、ルーマニアのイエルヌトに4,000万ユーロ(約4,300万米ドル)のオートクレーブ処理気泡コンクリート(AAC)工場を開設しました。1日あたり2,000 m³の生産能力を持つ同工場は欧州最大となります。Fortemブランドで運営される完全自動化施設は、地域市場にAACブロックとパネルを供給するよう設計されており、パネル生産能力の追加も計画されています。

グローバルオートクレーブ処理気泡コンクリート(AAC)市場レポートの範囲

オートクレーブ処理気泡コンクリート(AAC)は超軽量コンクリート組積造製品であり、数百万の微細な気泡を特徴とする独自の多孔質構造により、通常のコンクリートの5分の1程度の重量しかありません。

オートクレーブ処理気泡コンクリート(AAC)市場は、製品タイプ、施工方法、用途、地域によってセグメント化されています。製品タイプ別では、ブロック、パネル、まぐさ、タイル、その他製品タイプ(Uブロック、床・屋根部材)にセグメント化されています。施工方法別では、現場積み工法とプレファブ・モジュール工法にセグメント化されています。用途別では、住宅、商業、産業、その他用途(道路、公益設備囲い、防音壁)にセグメント化されています。本レポートは主要地域の23カ国におけるオートクレーブ処理気泡コンクリート(AAC)の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額ベース(米ドル)で行われています。

| ブロック |

| パネル |

| まぐさ |

| タイル |

| その他製品タイプ(Uブロック、床・屋根部材) |

| 現場積み工法 |

| プレファブ・モジュール工法 |

| 住宅 |

| 商業 |

| 産業 |

| その他用途(道路、公益設備囲い、防音壁) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア諸国連合加盟国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ポーランド | |

| オランダ | |

| ルーマニア | |

| チェコ共和国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| イスラエル | |

| カタール | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ブロック | |

| パネル | ||

| まぐさ | ||

| タイル | ||

| その他製品タイプ(Uブロック、床・屋根部材) | ||

| 施工方法別 | 現場積み工法 | |

| プレファブ・モジュール工法 | ||

| 用途別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| その他用途(道路、公益設備囲い、防音壁) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合加盟国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ポーランド | ||

| オランダ | ||

| ルーマニア | ||

| チェコ共和国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| イスラエル | ||

| カタール | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のオートクレーブ処理気泡コンクリート市場の予測売上高はいくらですか?

市場は2031年までに236億8,000万米ドルに達すると予測されています。

2026年から2031年にかけてオートクレーブ処理気泡コンクリート市場はどのくらいの速度で成長すると予想されますか?

同期間においてCAGR 6.12%を記録すると予測されています。

オートクレーブ処理気泡コンクリートの採用において最も急速に拡大している地域はどこですか?

アジア太平洋はCAGR 7.11%で成長しており、地域の中で最も高い成長率です。

なぜAACパネルはブロックに対してシェアを拡大しているのですか?

パネルは工場でカット済みの状態で納品され、湿式工事を削減し、モジュール建設に適合しており、ブロックと比較してCAGR 7.55%を実現しています。

最終更新日: