コンクリートミキサー市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

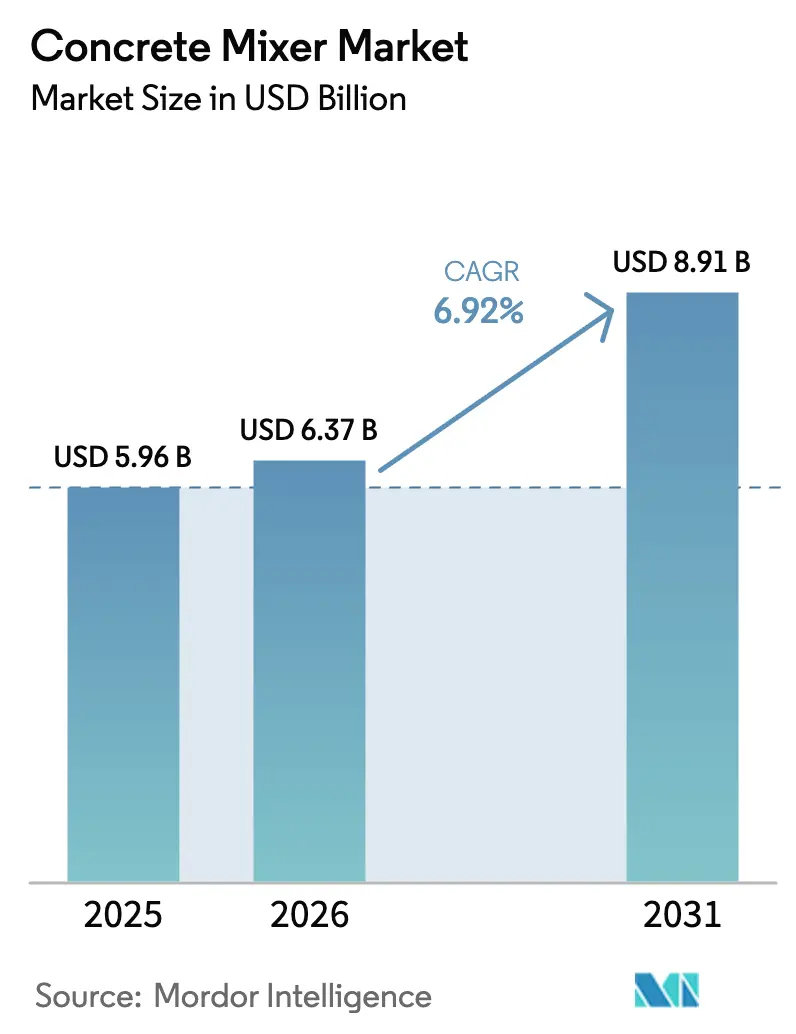

| 市場規模 (2026) | 6.37 十億米ドル |

| 市場規模 (2031) | 8.91 十億米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

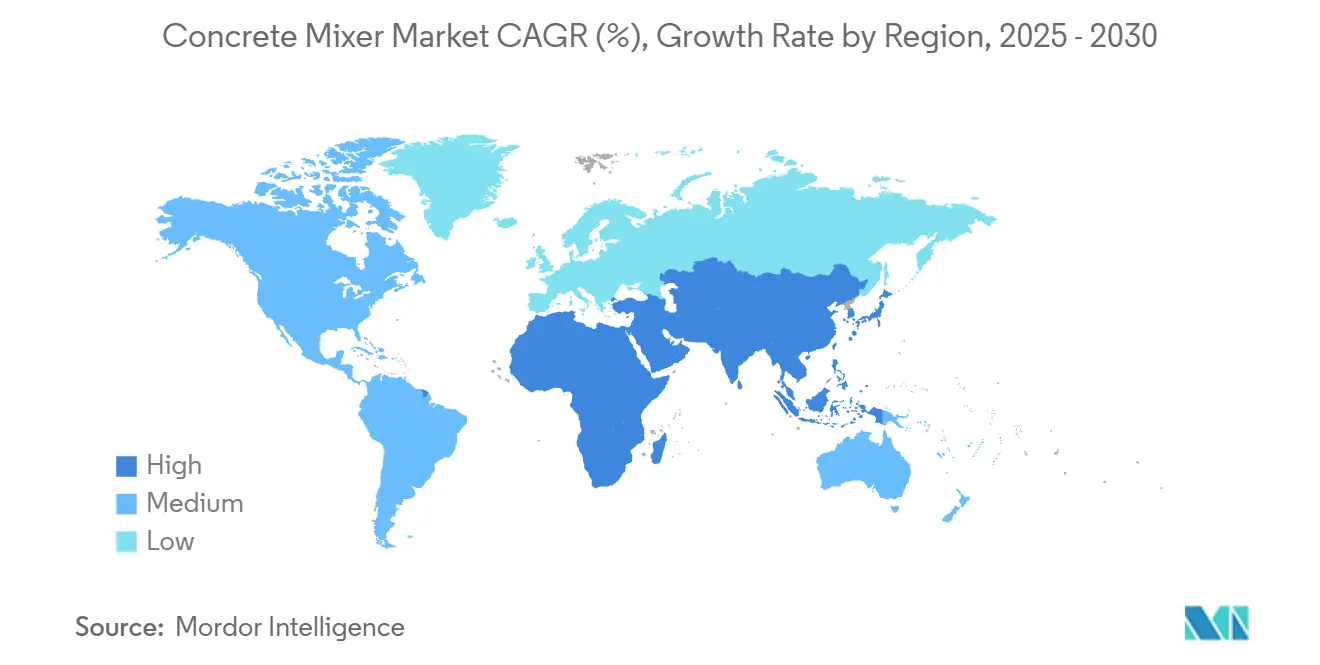

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

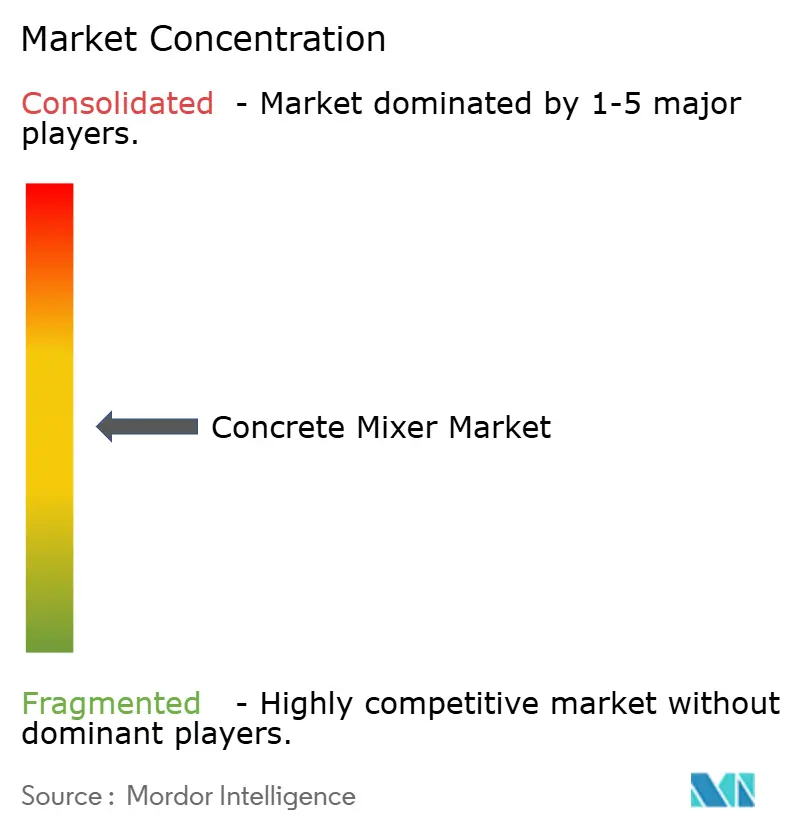

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンクリートミキサー市場分析

コンクリートミキサー市場規模は2025年に59億6,000万米ドルと評価され、2026年の63億7,000万米ドルから2031年には89億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は6.92%です。アジア太平洋地域および中東における強力な公共事業パイプライン、欧州および北米における厳格なCO₂・騒音規制、ならびにレンタルおよびサービスとしての機器契約への急速な移行が調達戦略を再形成しています。建設業者は、大規模プロジェクト向けの大容量固定式プラントと都市インフィルサイト向けのポータブル電動ユニットへの購入を分散させており、カリフォルニア州およびEUのフリート事業者は減価償却サイクルに先行してディーゼル廃止を進めています。大規模インフラ支出と電動化義務という二つの力が、より大型で自動化された、そしてますますバッテリー駆動のモデルへの需要を促しています。競争の激しさは中程度ですが、テレマティクスを無償でバンドルする中国勢が既存メーカーのマージンを圧迫しており、欧州および米国のOEMは稼働時間保証付きのサブスクリプションモデルへの転換を迫られています。

レポートの主要ポイント

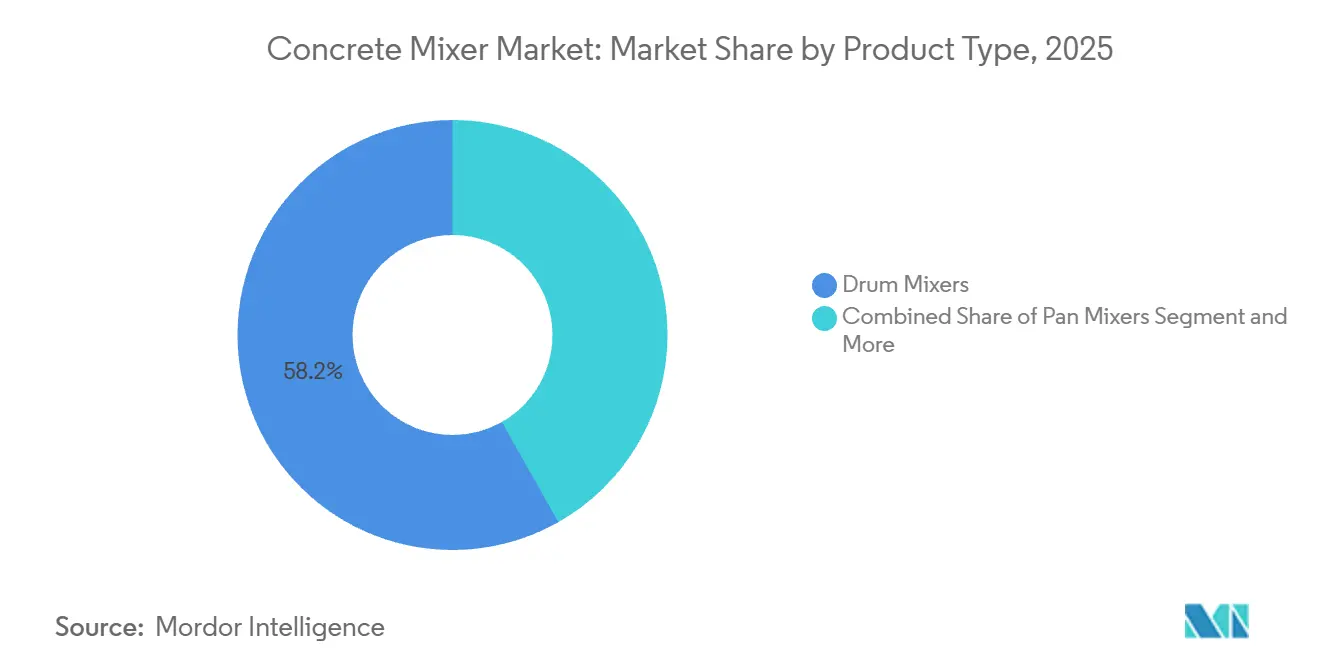

- 製品タイプ別では、ドラムミキサーが2025年の収益シェアの58.16%をリードし、自己積載型および容積型ユニットは2031年にかけて年平均成長率(CAGR)16.52%で拡大する見込みです。

- 容量別では、5 m³〜10 m³のユニットが2025年のコンクリートミキサー市場シェアの51.08%を占め、2 m³未満のモデルは2031年にかけてCAGR 9.82%で成長すると予測されています。

- 用途別では、非住宅・商業建設が2025年需要の47.04%を占め、住宅プロジェクトは北米の住宅着工件数および東南アジアの低価格住宅計画を背景にCAGR 8.34%で拡大する見通しです。

- モデル別では、固定式機器が2025年収益の42.12%を占めましたが、ゾーニング規制と現場の柔軟性がモバイルプラットフォームへの意思決定を促しており、ポータブルユニットはCAGR 9.44%で拡大しています。

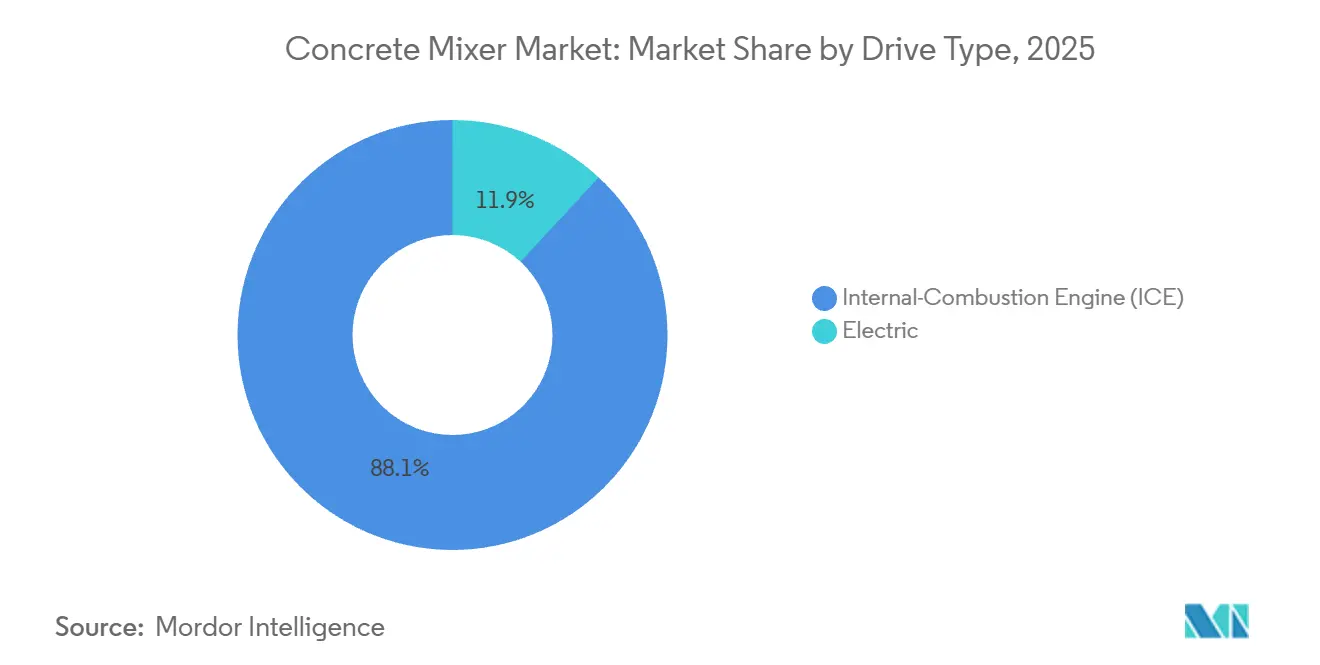

- 駆動タイプ別では、内燃機関が2025年出荷量の88.08%を占めて支配的でしたが、EUおよびカリフォルニア州のゼロエミッション規制により電動バリアントはCAGR 16.56%で増加しています。

- 運転モード別では、半自動システムが2025年に46.11%のシェアを占め、労働力不足と安全基準が高度な自動化を促進することで、完全自動ミキサーはCAGR 9.83%で推移する見込みです。

- 地域別では、アジア太平洋地域が2025年の世界収益の44.16%を占め、中国の一帯一路構想およびインドのガティ・シャクティ回廊投資に牽引されて2031年にかけてCAGR 6.18%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

コンクリートミキサー市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模インフラ支出の急増(2026年〜2031年) | +1.5% | グローバル、特にアジア太平洋地域、中東、および北米の一部回廊に集中 | 中期(2〜4年) |

| 遠隔地における自己積載型および容積型ミキサーの急速な普及 | +1.0% | アジア太平洋地域が中核、ラテンアメリカおよびアフリカへの波及 | 短期(2年以内) |

| CO₂規制に伴う道路走行用ミキサーフリートの電動化 | +0.9% | 北米およびEU、中国での初期パイロット | 中期(2〜4年) |

| 現場のデジタル化(IoT、テレマティクスおよび予知保全) | +0.7% | グローバル、北米および西欧が主導 | 長期(4年以上) |

| レンタルおよび「サービスとしての機器」ビジネスモデルの成長 | +0.6% | 北米およびEU、都市部アジア太平洋地域で新興 | 短期(2年以内) |

| 高度な安全・自動化技術の統合 | +0.5% | グローバル、EUおよび北米における規制推進 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模インフラ支出の急増(2026年〜2031年)

世界各国の政府は2025年にインフラプロジェクトへ2兆3,000億米ドルを拠出することを約束し、アジア太平洋地域が発表されたパイプライン価値の約58%を占めています[1]"BloombergNEFは、2025年のグローバルエネルギー転換投資が記録的な2兆3,000億米ドルに達し、2024年比8%増となったことを発表、" BloombergNEF、about.bnef.com.。インドの国家インフラパイプラインだけで2030年までに1兆4,000億米ドルの資本支出を目標としており[2]"2025年までのインドのインフラ資金調達ギャップの解消、" Steer Group、steergroup.com.、継続的なコンクリート供給を必要とする高速道路、地下鉄、および産業回廊を優先しています。サウジアラビアのNEOMメガシティおよびエジプトの新行政首都は、建設業者が遠隔地の砂漠サイトでのトラック往復を最小化しようとするため、中東プロジェクトの歴史的な水準を超えるペースで大容量固定式ミキサーを吸収しています。推計によれば、インフラ支出10億米ドルごとに、プロジェクトの密度とバッチングプラントの近接性に応じて、約120〜150台のコンクリートミキサーの需要が生まれます。この乗数効果はアジア太平洋地域で最も顕著であり、分散したサプライチェーンとレディーミックスの普及率の低さが建設業者に現場での混合能力の展開を強いており、2028年までドラムおよびツインシャフトモデルの受注残が二桁台を維持しています。

遠隔地における自己積載型および容積型ミキサーの急速な普及

自己積載型および容積型ミキサーはCAGR 16.52%で拡大しており、従来のドラムユニットを上回っています。これは、遠隔地の鉱山キャンプ、風力発電所の基礎、およびモジュール式住宅プロジェクトが固定バッチングプラントの資本コストを正当化できないためです。2025年の国立再生可能エネルギー研究所の調査によると、モジュール式建設現場では容積型ミキサーを使用することでコンクリート廃棄物が削減され、オペレーターが構造仕様に合わせてリアルタイムで配合設計を調整できることが示されました。オーストラリアでは、Rio TintoがピルバラでのIron Ore事業に2025年に47台の自己積載型ユニットを導入し、トラック搭載型ドラムミキサーと比較してコンクリート配送のリードタイムが22%短縮されたと報告しています。英国運輸省は2024年に容積型ミキサーの重量制限を見直し、総重量44トンへの引き上げを提案し、オペレーターがより大きな骨材ペイロードを運搬できるようにして遠隔地の経済性をさらに高めました。これらのユニットはまた、ラテンアメリカおよびサハラ以南のアフリカの建設業者にも魅力的であり、これらの地域では道路インフラが大型レディーミックストラックには不十分であるため、農村部の電化および灌漑プロジェクトにとって自己完結型バッチングが唯一の実行可能な選択肢となっています。

CO₂規制に伴う道路走行用ミキサーフリートの電動化

2024年に最終決定された欧州連合の大型車両CO₂基準は、2019年のベースラインに対して2030年までにフリート平均排出量を45%削減することを義務付けており[3]"2025年自動車パッケージ – 大型車両のCO₂排出基準に対する目標を絞った修正案、" 欧州委員会、climate.ec.europa.eu.、コンクリートミキサー事業者は新規購入の少なくとも30%をバッテリー電動または水素パワートレインに移行することが事実上求められています。2024年1月に施行されたカリフォルニア州の先進クリーンフリート規則は、大規模フリートが2027年以降にディーゼルコンクリートミキサーを購入することを禁止し、ゼロエミッションモデルへの移行を加速させています。Volvoは2023年にCEMEXへ量産シリーズ初の電動コンクリートミキサーを納入しました。2025年半ばまでに、CEMEXはドイツとオランダで電動ミキサーのパイロットを12台に拡大し、燃料節約と低メンテナンスコストを考慮した5年間の総所有コストが68%削減されたと報告しています。PutzmeisterのiONTRON e-Mixerは2024年に発売され、350 kWhのバッテリーパックを使用して日中充電なしで8時間シフトを可能にし、レディーミックスフリートマネージャーの主要な運用上の懸念に対応しています。しかし、2025年のカリフォルニア大学デービス校の研究では、バッテリー電動と燃料電池電動のコンクリートミキサーを比較した結果、ポーランドやインドなど石炭依存地域における電力網の炭素強度がライフサイクル排出削減効果を相殺する可能性があり、再生可能電力発電への並行投資の必要性が強調されました。

現場のデジタル化(IoT、テレマティクスおよび予知保全)

Caterpillarは2025年の年次報告書において、新規コンクリートミキサー出荷の78%に工場設置済みテレマティクスモジュールが含まれており、2023年の54%から増加したと報告しており、フリートマネージャーはドラム回転速度、油圧、およびエンジン診断をリアルタイムで監視できます。Komatsuのスマートコンストラクションプラットフォームは、2025年末までに世界12,000以上の建設現場に導入され、コンクリートミキサーのデータを掘削機およびローダーのフィードと統合して材料フローを最適化し、平均14%のアイドル時間削減を実現しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼・部品価格の変動によるOEMマージンの圧迫 | −0.8% | グローバル、輸入鉄鋼に依存する地域で深刻 | 短期(2年以内) |

| 新興市場における電力網の不足による完全電動ミキサーの普及制限 | −0.4% | 南アジア、サハラ以南のアフリカ、ラテンアメリカ | 中期(2〜4年) |

| ディーゼルドラムトラックに対するグローバルな騒音排出規制の強化 | −0.3% | EU、北米、アジア太平洋地域の一部都市部 | 中期(2〜4年) |

| 高い初期投資とメンテナンスコストによる成長制限 | −0.5% | グローバル、中小規模建設業者で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄鋼・部品価格の変動によるOEMマージンの圧迫

熱延コイル鋼材価格は2025年に平均1トンあたり720米ドルで、2022年のピーク1,150米ドルから下落したものの、OECDの鉄鋼委員会の2025年見通しによれば2019年水準を依然として38%上回っています。コンクリートミキサーメーカーは通常、生産の6〜9ヶ月前に鉄鋼契約を締結するため、スポット価格が急騰した際にマージン圧縮にさらされます。Zoomlionは2024年の年次報告書において、原材料インフレが前年比で粗利益率を210ベーシスポイント侵食し、2025年初頭に定価を4.5%引き上げざるを得なかったと開示しています。Engineering News-Recordの2025年第3四半期コストレポートでは、半導体不足および中国製部品への関税引き上げにより、油圧部品、電動モーター、電子制御ユニットが2024〜2025年に12〜18%の価格上昇を見せたと指摘しています。国際通貨基金の2025年10月の金属価格更新では、電動ミキサーのバッテリーパックおよびワイヤーハーネスの重要な投入材であるニッケルと銅が2027年まで長期平均を25%上回る水準を維持し、ゼロエミッション製品ラインへのコスト圧力が持続すると予測しています。ヘッジ能力が限られた中小OEMが最も脆弱であり、欧州の複数のメーカーが不利な部品契約の締結を避けるために2025年に新モデルの発売を延期し、鉄鋼と油圧機器を内製する垂直統合型の中国競合他社にシェアを奪われています。

新興市場における電力網の不足による完全電動ミキサーの普及制限

インドの電力省は、2025年の建設ピーク月に産業用電力需要が電力網容量を平均8%超過し、建設業者が現場電力にディーゼル発電機を頼らざるを得ず、都市部以外のプロジェクトではバッテリー電動ミキサーが実用的でないと報告しています。サハラ以南のアフリカも同様の制約に直面しており、世界銀行の2025年アフリカインフラ診断では、ナイジェリア、ケニア、タンザニアの建設現場の43%が信頼できる電力網接続を欠いており、建設業者は燃料コストが高いにもかかわらず内燃機関ミキサーを指定せざるを得ないとしています。ブラジルでは、送電線の整備が再生可能発電容量の追加に遅れをとっており、電動建設フリートの急速充電インフラを妨げる局所的なボトルネックが生じています。Volvoは2025年半ばに、電力網の停電により3台のユニットが予定されたコンクリート打設を逃した後、サンパウロを拠点とするレディーミックス事業者への電動ミキサーの納入を一時停止しました。国際エネルギー機関の2025年電力市場レポートは、新興市場が大型車両の広範な電動化を支援するために2030年までに配電網の整備に1,800億米ドルを投資する必要があると推計しており、現在の公共予算と多国間融資ではこの資金ギャップを埋めることができません。電力網の信頼性が改善されるまで、これらの地域での電動ミキサーの普及は、政府支援のパイロットプロジェクトおよびオンサイト太陽光・蓄電システムにアクセスできる多国籍建設業者に限定されたままとなるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ドラムの優位性が自己積載型の台頭に直面

ドラムミキサーは2025年収益の58.16%を占め、連続排出と高スループットを重視するレディーミックスフリートにおける確固たる地位を反映しています。自己積載型および容積型ユニットのコンクリートミキサー市場規模は、遠隔地の経済性がオンデマンドバッチングを有利にするため、2031年にかけてCAGR 16.52%で拡大すると予測されています。パンおよびプラネタリーバリアントは欧州と日本のプレキャストおよび耐火物のニッチセグメントに対応し、ツインシャフト設計は中国とインドの工業化された建設推進において勢いを増しています。オーストラリアおよびサハラ以南のアフリカの価格に敏感な鉱山事業者は、輸送距離を削減するために自己積載型モデルをますます指定しており、これらの地域でのドラムの優位性を侵食しています。

ツインシャフトミキサーは、均質性と迅速なサイクルタイムを優先するプレキャスト工場での地位を確立しています。プラネタリータイプは石油化学および航空宇宙プロジェクトの超高性能コンクリートに引き続き好まれており、長期的で安定した需要を示唆しています。パンミキサーは出力量よりも厳格な品質管理が優先されるニッチを占めています。その結果、OEMは大容量固定式プラントと機動性の高い自己積載型ソリューションの両方にまたがるポートフォリオを拡大し、プロジェクトプロファイルが分散する中でウォレットシェアを維持しようとしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

容量別:中型が支配、小型ユニットが急増

5 m³〜10 m³のミキサーが2025年出荷量の51.08%を占め、標準的な大型トラックのペイロード制限および物流倉庫、地下鉄駅、中層オフィスに必要なバッチサイズと一致しています。2 m³未満のユニットは、DIYセグメントと郊外住宅ブームが機動性の高い低コスト機器を好むため、2031年にかけてCAGR 9.82%で成長しています。10 m³超の大型機はダム、滑走路、およびメガシティの基礎に対応し、連続打設がトラック往復を削減するために最大ドラム容量を必要とします。

2 m³〜5 m³帯のコンクリートミキサー市場シェアは、建設業者が規模の経済を活用するためにアップグレードするか、改修ニッチを開拓するためにダウングレードするかのいずれかを選択するため、容量選好においてバーベル分布が生じています。改訂されたISO 18650規格は欧州と米国の定義を統一し、国境を越えた販売を簡素化し、OEMが重量クラスをまたいでプラットフォームをより積極的に共有できるようにしています。

用途別:住宅が拡大、インフラが維持

非住宅・商業プロジェクトが2025年需要の47.04%を占め、大量かつ厳密にスケジュールされた打設を必要とする物流ハブ、データセンター、および複合用途の都市複合施設に支えられています。住宅建設は、北米での一戸建て着工件数の回復と東南アジアの低価格住宅計画の展開を背景に、2031年にかけてCAGR 8.34%で拡大しています。インフラ(道路、橋梁、港湾)は最大の絶対量ドライバーであり続けており、新規高速道路1キロメートルごとに12,000〜15,000 m³のコンクリートを吸収します。

米国のインフラ投資・雇用法やインドの都市住宅推進などの地域政策パッケージが中期的な見通しを支えています。鉱業、エネルギー、および産業プロジェクトはコモディティサイクルとともに変動し、「その他」バケットに変動性をもたらします。しかし、モジュール式住宅とプレファブリケーションがユニットあたりのコンクリート強度を緩やかに低下させているため、持続的な量的成長はプロジェクトの増加に依存しており、プロジェクトあたりの材料需要には依存していません。

モデルタイプ別:ポータブルの柔軟性が固定式の規模に挑戦

固定式ミキサーは2025年収益の42.12%を占め、高スループットで固定資産を償却するレディーミックスおよびプレキャスト施設によるものです。ポータブルユニットは2031年にかけてCAGR 9.44%で成長すると予想されており、ゾーニングの障壁と短いプロジェクトリードタイムの中で機動性を求める建設業者に訴求しています。月間800 m³未満では、ポータブルシステムが総コストで固定式プラントを上回り、大規模プロジェクトは毎時240 m³を供給するツインシャフトミキサーに接続された固定式プラントに依存しています。

ムンバイからマニラに至るアジアの制約された都市中心部では、ディーゼル禁止区域を移動できるポータブル電動ユニットが好まれるようになっています。一方、サウジアラビアのNEOMは、連続した砂漠サイトでの大量打設のために6基の大型固定式プラントに依存しています。レンタル会社はポータブル需要を促進し、固定式バッチングの許可に関連する座礁資産リスクを回避しながら、連続する作業にわたってフリート稼働率を最大化しています。

駆動タイプ別:内燃機関の優位性が電動化の勢いと対峙

内燃機関は、低い定価とディーゼルサプライチェーンの普及により、対象市場の2025年出荷量の88.08%を占めました。電動駆動はEUおよびカリフォルニア州の規制とバッテリーコストの低下に牽引され、2031年にかけてCAGR 16.56%で成長しています。コンクリートミキサー市場規模の比較では、電動モデルは低炭素電力網において5年間の総コストが68%低くなりますが、石炭依存の電力網では削減効果が小さくなります。

ハイブリッドシステムは充電インフラなしで30%の燃料削減を実現し、橋渡し技術として機能しています。ノルウェーの普及率はすでに18%に達していますが、インドとブラジルは電力網の信頼性の低さと補助金の弱さにより2%未満にとどまっています。排出クレジットと都市部の騒音規制が2031年にかけて地域間の普及格差を拡大させると予想されています。

運転モード別:自動化が手動シェアを侵食

半自動モードが2025年出荷量の46.11%を占め、オペレーターの監視と自動バッチングのバランスをとってエラーを削減しています。完全自動システムは、熟練オペレーターの賃金を建設平均の30%超に押し上げる労働力不足に牽引され、2031年にかけてCAGR 9.83%が予測されています。手動ユニットはコスト重視の新興市場で存続していますが、新しい安全基準が自動化のベースラインを引き上げるにつれて規制上の逆風に直面しています。

自動スランプ制御とセンサー駆動の加水制御は、不合格率を低下させ、過剰加水を制限することで持続可能性を向上させます。遠隔操作スイートにより、フリートマネージャーはモバイルダッシュボードからバッチを開始してドラムの状態を監視でき、現場クルーの必要性を減らし、複数の同時作業にわたる資産稼働率を向上させます。

地域分析

アジア太平洋地域は2025年収益の44.16%を占め、中国の地下鉄連携とインドの1兆4,000億米ドルのガティ・シャクティプログラムに牽引されて2031年にかけてCAGR 6.18%が見込まれています。成都や武漢などの中国の第2層都市は2025年に18本の新規地下鉄路線を承認し、それぞれ月間約340,000 m³のコンクリートを必要としています。インドは輸送時間を短縮しレディーミックスの供給不足を緩和するために高速道路回廊に自己積載型ミキサーを追加しました。日本の出荷量は新築着工の減速により3.2%減少しましたが、2027年に開始された東京のディーゼル排除ゾーンにより電動化の普及が進みました。韓国は予算を橋梁改修にシフトし、コンパクトなポータブルユニットへの需要を高めました。

北米と欧州は合わせて2025年売上の38%を占めました。米国インフラ法の1,100億米ドルの配分により、2026年までミキサーの稼働率が70%超に維持されています。ドイツの生産量は高金利の下で1.8%低下しましたが、フリートが2030年のCO₂上限に事前対応したため電動ミキサーの販売は42%増加しました。英国は労働力不足と通関上の摩擦に直面し、建設業者はポータブルレンタルへと傾いています。フランスのグラン・パリ・エクスプレスが固定式ミキサーの受注を支え、イタリアの耐震改修は歴史的な中心部向けのポータブルソリューションを好みました。スペインの沿岸住宅復興は、直接購入よりもレンタルフリートに大きく依存しました。

南米、中東、アフリカは合わせて収益の約18%を占めました。ブラジルの240億米ドルのインフラ推進がアマゾンおよび北東部での販売を支えましたが、電力網の弱さがサンパウロ以外での電動化普及を制限しました。アルゼンチンの緊縮財政により市場は7.2%縮小しました。サウジアラビアのNEOMとエジプトの新首都は2025年に砂漠での打設のために68台の大容量ミキサーを吸収しました。UAEはエキスポ2025のレガシープロジェクトを活用して、住宅着工の軟化にもかかわらず需要を維持しました。南アフリカの計画停電がスケジュールを乱し、バッテリーユニットの普及を妨げました。トルコは地震復興と空港拡張により9.4%回復しましたが、通貨の変動によりユニットコストが18%上昇しました。

競争環境

コンクリートミキサー市場は中程度の集中度を示しており、上位5社のOEMが世界出荷量の相当なシェアを占めています。中国の新興勢力は内製の鉄鋼・油圧機器と無償テレマティクスにより既存メーカーを15〜20%下回る価格を提示し、既存メーカーのマージンを圧迫しています。北米でのレンタル普及率が55%を超えており、既存メーカーは予知保全と稼働時間保証をバンドルしたサブスクリプション層を立ち上げることを余儀なくされ、事実上フリートサービスプロバイダーとして自らを再定義しています。

技術が主要な競争の場となっています。Caterpillarの2025年テレマティクスシステムはリモートバッチングを可能にし、ダウンタイムを27%削減し、8%の価格プレミアムを支えています。VolvoのRamirentへの少数株主持分取得は、継続的な収益ストリームを確保するための垂直統合の動きです。特許出願は戦略的優先事項を示唆しており、Liebherrは電動ミキサーの熱管理を、SANYは油圧燃料効率に注力しています。ISO 15143-3の相互運用性はサードパーティソフトウェアへの扉を開き、ブランドロックインを侵食し競争の流動性を高める可能性があります。

規制上の裁定取引が続いており、一部のメーカーは非準拠のディーゼルユニットを大幅な割引でアフリカおよびラテンアメリカに出荷し、二層市場を形成しています。一方、充電インフラ、モジュール式自己積載プラットフォーム、およびAIバッチング最適化における空白機会がスタートアップや合弁事業を引き付けており、次の破壊の波が従来の重機業界の外から来る可能性を示唆しています。

コンクリートミキサー産業リーダー

Liebherr Group

Sany Group

Zoomlion Heavy Industry Science & Technology Co. Ltd

Terex Corporation

Shantui Construction Machinery Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Revolution Concrete Mixersは、商業、インフラ、および必須建設セクターの需要増加に対応するため、ミネソタ州ロチェスターに完全設備を備えた施設を設けて米国製造事業を拡大すると発表しました。この動きは、生産タイムラインを加速し、北米全域の建設業者およびコンクリート生産者により大きな能力を提供することを目的としています。

- 2024年1月:Cemen Techは新世代のCD2デュアルビン容積型コンクリートミキサーを発売しました。新モデルは、各種補助セメント材料(SCM)の輸送と混合のための個別コンパートメントを備えたユニークな分割ビンを特徴としています。

グローバルコンクリートミキサー市場レポートの範囲

コンクリートミキサーとは、セメント、骨材(砂や砂利など)、および水を混合してコンクリートを製造する装置です。標準的なコンクリートミキサーは、回転するドラムを使用して各成分を混合します。

コンクリートミキサー市場は、タイプ、駆動タイプ、運転モード、用途、および地域によってセグメント化されています。タイプ別では、市場は固定式とポータブルにセグメント化されています。駆動タイプ別では、市場はICEと電動にセグメント化されています。運転モード別では、市場は手動、半自動、および完全自動にセグメント化されています。用途別では、市場は住宅と商業にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。

レポートは、上記すべてのセグメントについて金額(米ドル)での市場規模と予測を提供しています。

| ドラムミキサー |

| パンミキサー |

| プラネタリーミキサー |

| ツインシャフトミキサー |

| 2 m³未満 |

| 2〜10 m³ |

| 10 m³超 |

| 住宅建設 |

| 商業建設 |

| インフラ開発 |

| 道路および橋梁 |

| その他 |

| ポータブルミキサー |

| 固定式ミキサー |

| 内燃機関(ICE) |

| 電動 |

| 手動 |

| 半自動 |

| 完全自動 |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ |

| 製品タイプ別 | ドラムミキサー | |

| パンミキサー | ||

| プラネタリーミキサー | ||

| ツインシャフトミキサー | ||

| 容量別 | 2 m³未満 | |

| 2〜10 m³ | ||

| 10 m³超 | ||

| 用途別 | 住宅建設 | |

| 商業建設 | ||

| インフラ開発 | ||

| 道路および橋梁 | ||

| その他 | ||

| モデルタイプ別 | ポータブルミキサー | |

| 固定式ミキサー | ||

| 駆動タイプ別 | 内燃機関(ICE) | |

| 電動 | ||

| 運転モード別 | 手動 | |

| 半自動 | ||

| 完全自動 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

レポートで回答される主要な質問

コンクリートミキサー市場は2031年にかけてどのくらいの速さで成長していますか?

2026年から2031年にかけてCAGR 6.92%で拡大し、2031年までに89億1,000万米ドルに達します。

どの地域がグローバルコンクリートミキサー収益に最も貢献していますか?

アジア太平洋地域が2025年収益の44.16%でリードし、2031年にかけてCAGR 6.18%の成長見通しを示しています。

遠隔地の建設現場でどのミキサータイプが注目を集めていますか?

自己積載型および容積型モデルは、固定式プラントなしでオンデマンドでコンクリートをバッチングできるため、CAGR 16.52%で拡大しています。

レンタルおよびサービスとしての機器のトレンドは調達にどのような影響を与えていますか?

2025年に北米でのレンタル普及率が55%を超え、OEMはサブスクリプション契約を通じてテレマティクスと稼働時間保証をミキサーにパッケージ化するよう促されています。

新興市場で電動コンクリートミキサーを採用する主な障壁は何ですか?

電力網の不足が急速充電インフラを制限し、建設業者はディーゼル発電機に頼らざるを得ず、電動化の広範な普及が遅れています。

最終更新日: