プレキャストコンクリート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 149.52 十億米ドル |

| 市場規模 (2031) | 186.08 十億米ドル |

| 成長率 (2026 - 2031) | 4.47% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレキャストコンクリート市場分析

プレキャストコンクリート市場規模は2026年に1,495億2,000万米ドルと推定され、2025年の1,431億2,000万米ドルから成長し、2031年には1,860億8,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 4.47%で成長します。堅調な公共部門のパイプライン、従来型建設における労働力不足、および持続可能性に関する義務化施策が、工業化建築の採用を総合的に加速させています。開発業者は、工程を短縮し、現場リスクを低減し、検証可能な炭素削減を実現する標準化された工場製造コンポーネントを好んでいます。アジア太平洋地域および湾岸諸国の政府系インフラファンドが需要の可視性を維持する一方、耐久性の高いプレキャスト建築物に対する最大55%の保険料削減インセンティブがプロジェクト経済性を強化しています。競争は、大型部材の効率的な物流を調整し、低炭素生産プロセスを認証する能力を軸に展開しており、垂直統合型サプライヤーが戦略的優位性を確立しています。

レポートの主要ポイント

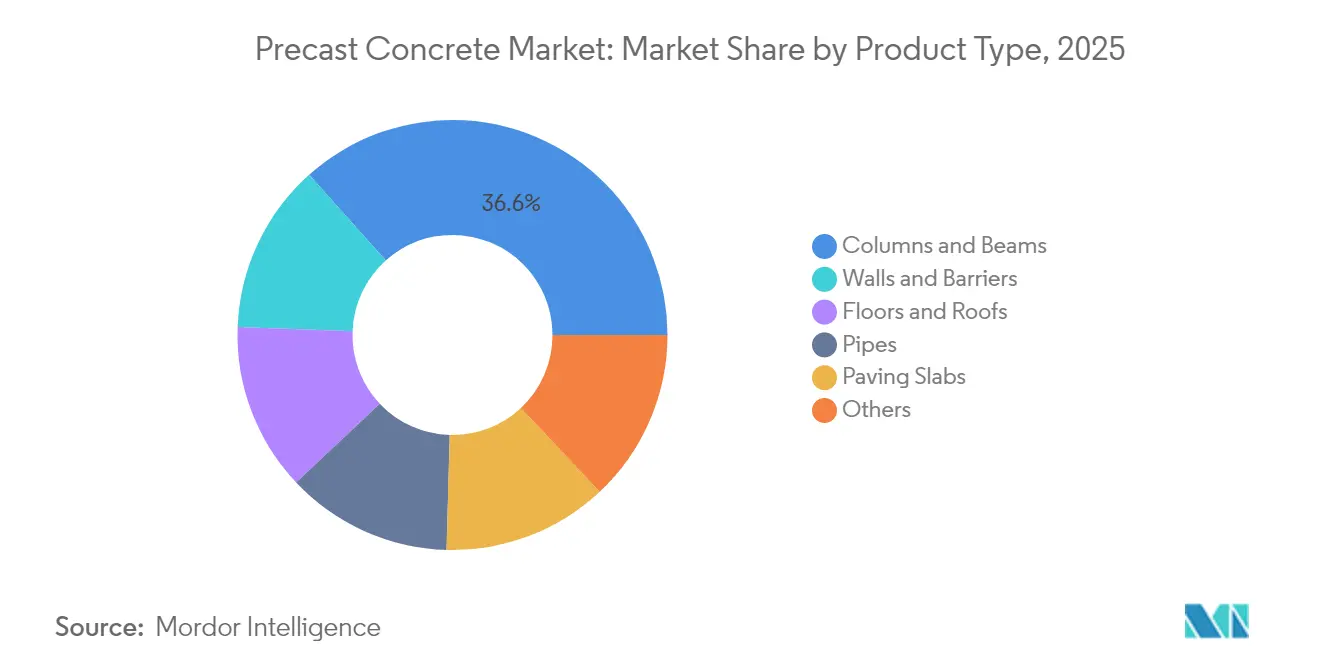

- 製品タイプ別では、柱と梁が2025年のプレキャストコンクリート市場シェアの36.62%をリードし、壁と障壁は2031年にかけてCAGR 5.07%で成長すると予測されています。

- 最終用途産業別では、インフラが2025年のプレキャストコンクリート市場規模の31.78%のシェアを占め、住宅建設が2031年にかけてCAGR 4.69%で最も速い成長を記録しています。

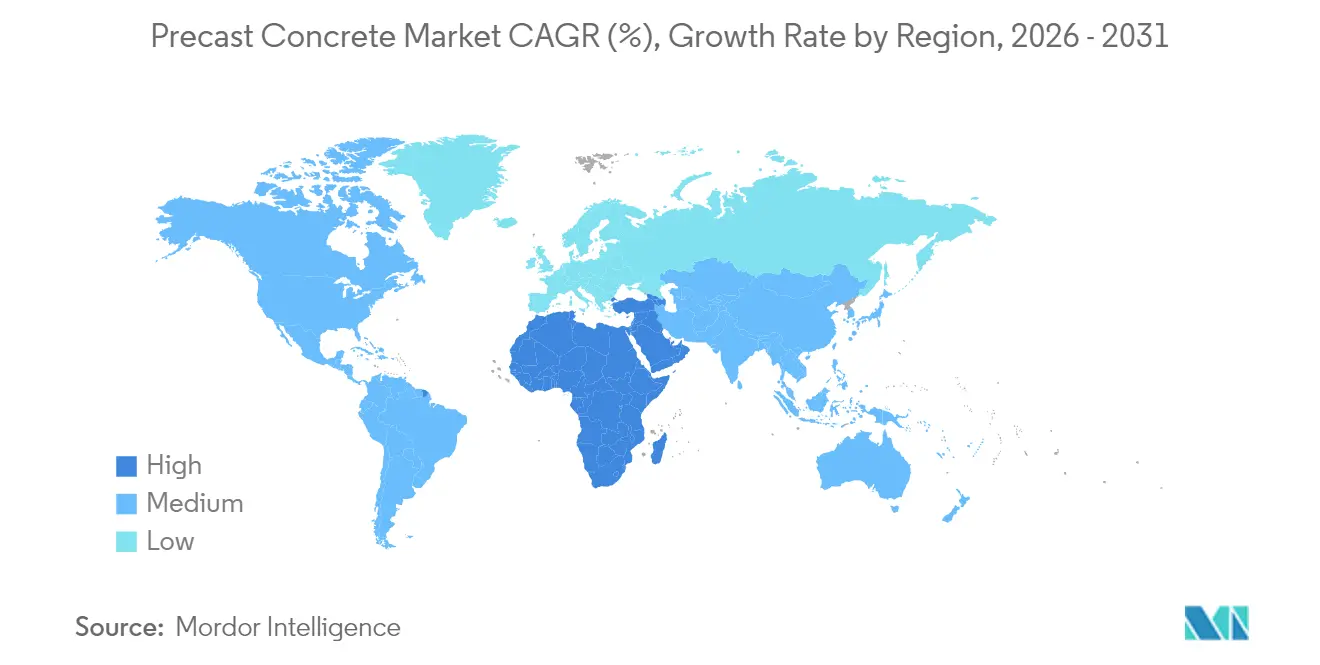

- 地域別では、アジア太平洋が2025年のプレキャストコンクリート市場シェアの39.12%を占め、中東・アフリカ地域は2031年にかけてCAGR 4.83%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプレキャストコンクリート市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導の大型プロジェクトパイプライン | +1.20% | アジア太平洋および中東・アフリカに集中したグローバル | 中期(2〜4年) |

| 新興経済圏における「全員に住宅を」義務化施策 | +0.80% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 熟練労働力不足を背景としたオフサイト製造へのシフト | +0.70% | グローバル、特に北米と欧州 | 短期(2年以内) |

| 内包炭素クレジットの収益化 | +0.60% | 欧州および北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 耐久性の高いプレキャスト構造物に対する保険料割引 | +0.40% | 北米、湾岸諸国、災害多発地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府主導の大型プロジェクトパイプライン

国家インフラプログラムは、設計を標準化しコンポーネント調達を前倒しすることで、プレキャストコンクリート市場に予測可能な量を供給します。1兆2,000億米ドルの米国インフラ投資・雇用法、欧州グリーンディールの低炭素建設目標、および新規都市建築の30%にプレハブ工法を採用するよう義務付けた中国の政策が、複数年にわたる需要基盤を共同で支えています。タスマニア州のブリッジウォーター橋架け替えプロジェクトでは、現場打ちオプションと比較して40%の工程短縮が記録されました[1]オーストラリア政府インフラ省、「ブリッジウォーター橋プロジェクト最新情報」、infrastructure.gov.au。大規模調達は単位コストを圧縮し、プロジェクト横断的な品質一貫性を保証します。地域ハブ工場とモジュール式型枠システムを持つサプライヤーが初期段階のパッケージ受注を獲得し、先行者優位を強化しています。

新興経済圏における「全員に住宅を」義務化施策

手頃な価格の住宅計画は、補助金の支出を迅速かつ標準化された供給に結びつけることで、プレキャストコンクリート産業におけるプレキャスト採用を促進します。インドのプラダン・マントリ・アワス・ヨジャナは2,000万戸を目標とし、プレキャスト壁、スラブ、階段コアを用いることで建設サイクルが50%短縮され、直接コストが15%削減されると報告しています[2]。インドネシアは可搬式工場を群島全体に展開し、移動式バッチプラントが地理的分散を克服できることを実証しています。予測可能な量が自動化カルーセルラインへの投資を解放し、従来の工場と比較して時間当たり生産量を3倍にします。ラテンアメリカの社会住宅省は、ハリケーン荷重基準を満たすために工場成形パネルをますます要求しており、コスト、速度、耐久性の目標の整合性を示しています。

熟練労働力不足を背景としたオフサイト製造へのシフト

先進国経済は43万人以上の技能労働者の不足に直面しており、プレキャストコンクリート産業の請負業者は工場ベースの生産へのシフトを余儀なくされています。ロボット工学は現在、ベンチ製作と比較して60%低い手作業投入量で鉄筋の配置、打設、仕上げを行っています。デジタルツインはコンクリートの水和を監視し、精密養生とリアルタイム品質管理を可能にします。全天候型工場操業は材料フローと作業時間を安定させ、建設業者とサプライヤー双方の収益ピークを平準化します。物流プラットフォームの統合により、ジャストインタイムのトラック輸送と現場クレーン作業窓口がさらに同期され、アイドルタイムのペナルティと炭素排出量が削減されます。

内包炭素クレジットの収益化

炭素価格設定の枠組みは排出削減を収益に転換し、生産者はスラグ、フライアッシュ、および回収されたCO₂を使用して配合を再設計するよう促されています。制御された投与量はセメント量を強度損失なしに10〜15%削減し、欧州連合全体でトン当たり80〜100ユーロと評価されるクレジットを生み出します。ブロックチェーン追跡はゆりかごから工場門までの炭素データを認証し、グリーン公共調達入札においてプレミアム入札を獲得します。耐久性の向上はサービス寿命を延ばし、交換サイクルを削減し、機関投資家の資産所有者の間でプレキャストコンクリート市場採用に向けたネットゼロの根拠を強化します。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型部材の高い物流コスト | -0.50% | グローバル、特に輸送インフラが限られた地域 | 短期(2年以内) |

| 自己修復型現場打ちコンクリートとの競合 | -0.30% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 地域的な規格の断片化 | -0.40% | グローバル、特に北米、欧州、および基準が進化中の新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大型部材の高い物流コスト

30メートルを超える桁の輸送は、特に工場から100km以上離れた場合、納入コンポーネントコストに15〜25%を加算する可能性があります[3]。橋梁の制限高さと重量制限により迂回路が強制され、燃料使用量と許可手数料が増加します。都市部の渋滞はクレーンの段取りと道路閉鎖の要件を拡大させ、許容される納入時間帯を圧縮し、時間外割増賃金を引き上げます。遠隔地のプロジェクト現場では護送車両費用が増大し、プレキャストコンクリート産業における工場生産性のメリットを相殺することがあります。サプライヤーはサテライトヤードの展開やスプライス対応セグメントの設計によってリスクを軽減していますが、移動式型枠とバッチ設備への設備投資が近期のスケーラビリティを制約しています。

自己修復型現場打ちコンクリートとの競合

マイクロカプセル化剤、細菌混和材、および形状記憶ポリマーにより、現場打ち配合がひび割れを自己修復できるようになり、プレキャストコンクリート産業における耐久性のリーダーシップに挑戦しています。急速硬化配合は、スラブが24時間以内に設計強度に達することで工程上の優位性を縮小させています。建築家は現場打ち工法の形状自由度を重視しており、自己修復技術はこれを過酷な暴露クラスにまで拡張しています。材料プレミアムは依然として高く、現場データは限られていますが、欧州の橋梁における継続中のパイロットプロジェクトは2028年までにより広範な普及を示唆しています。プレキャストサプライヤーは工場打設時に自己修復カプセルを埋め込むことで対応し、品質管理上の優位性を維持しようとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:構造部材が数量成長を牽引

柱と梁はプレキャストコンクリート市場規模の中核を占め、2025年に36.62%のシェアを記録しました。高層ビル、橋梁、および産業フレームワークにおける荷重支持精度が制御された工場打設を必要とすることから、堅調な需要が生まれています。壁と障壁は、政府が境界セキュリティ基準を強化しモジュール式住宅キットが普及するにつれ、2031年にかけてCAGR 5.07%で拡大する見込みです。床と屋根はオープンプランの好みから恩恵を受け、現場での支保工時間を削減する長スパン中空コアスラブを活用しています。パイプセグメントは水インフラ資金調達サイクルを追跡し、舗装スラブは安定した街路景観更新プログラムに対応しています。

自動化はすべての製品ラインを再形成しています。ロボット化されたケージはプレキャストコンクリート産業全体で労働力を40〜60%削減し、レーザー投影は型枠精度を確保し、3Dプリント型枠はカスタム建築テクスチャを容易にします。統合断熱材と配管チェイスは壁と障壁をコモディティパネルからターンキーエンベロープシステムへと昇格させ、プレミアム価格設定を支援します。標準化された接続金物は現場組立を加速し、速度上の優位性をコンポーネント設計に直接組み込みます。地震帯は延性接合部の詳細を要求し、製品ポートフォリオの地域的なカスタマイズを強化しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

最終用途産業別:住宅部門の勢いが高まる

インフラは2025年のプレキャストコンクリート市場シェアの31.78%でリーダーシップを維持し、橋梁、トンネル、および海水淡水化契約に支えられています。しかし住宅建設は、政府と開発業者が大量住宅ソリューションへとシフトするにつれ、2031年に向けて最高のCAGR 4.69%を記録しています。集合住宅タワーはフルフレームのプレキャストパッケージを採用し、工程リスクを圧縮することで、開発業者がより早期の融資実行と入居証明書を確保できるようにしています。商業需要は循環的ながらも安定しており、速度優先のプレキャスト駐車デッキと複合用途ポディウムに支えられています。機関投資家の購入者は、厳格な清潔度と振動基準を考慮して、研究所や病院向けに工場製造ユニットを好んでいます。

住宅の加速は、モジュール式完成タイムラインを報奨する政府補助金の枠組みと一致しています。統合パネルシステムは配管、電気、および空調設備を事前配線し、プレキャストコンクリート産業における後続工事を最大30%削減します。開発業者は納期確実性が高まると住宅ローン証券化の見通しが向上すると述べており、さらに多くの量がプレキャストサプライヤーに向けられています。電子商取引物流の再編成によって推進される産業用倉庫の成長は住宅の急増を補完し、製品ライン全体で工場稼働率を高く維持しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のプレキャストコンクリート市場の39.12%のシェアを保有し、中国は新規都市プロジェクト全体に30%のプレハブ化割当を施行し、インドは低所得者向け住宅着工を補助しています。地域メーカーは規模の経済と地元のセメント供給を活用し、標準化された型枠技術をベトナムとフィリピンへ輸出しています。日本と韓国は耐震グレードのプレキャストフレームを先駆けており、オーストラリアは沿岸インフラ向けに高耐久性海洋配合を統合しています。

中東・アフリカは2031年にかけて最速のCAGR 4.83%を記録しています。湾岸の政府系ウェルスファンドは、熱効率のために工場仕上げファサードを指定するサウジアラビアのNEOMなどのスマートシティプラットフォームに資本を投入しています。カタールのワールドカップ建設は、現在は地下鉄および海水淡水化プロジェクトに再展開されているヤード能力の遺産を残しました。ナイロビやラゴスなどのアフリカの大都市はモジュール式学校や病院を試験的に導入していますが、道路輸送の制限とクレーン不足が即時のスケーラビリティを抑制しています。

北米と欧州はプレキャストコンクリート産業において成熟しながらもイノベーション主導の需要プロファイルを示しています。米国の保険会社の耐久性割引はハリケーン回廊での採用を促進し、カナダの炭素税スケジュールは低セメントプレキャスト配合を奨励しています。欧州の入札仕様はますますゆりかごから工場門までのCO₂申告を重視しており、サプライヤーはクリンカー削減セメントと再生可能エネルギー養生窯を採用するよう促されています。市場アクセスは、地域的に調整された環境製品宣言とともに進化するEN規格およびASTM規格を満たすことにかかっています。

競合状況

プレキャストコンクリート市場は高度に断片化されています。自動化投資が戦略的課題のトップを占めており、Elematicのデジタルツインプラットフォームは手直し件数を30%削減し、型枠のライフサイクルを延長しています。進歩的な湾岸生産者は太陽光発電屋根とバッテリー貯蔵を組み込み、エネルギーコストを安定させ、グリーン調達の閾値を満たしています。

買収の勢いは続いており、MolinsによるConcremat買収(1億ユーロ)はポルトガル市場への参入を確保し、スペイン中部のロボット工場と米国の都市景観工場への資金を提供しています。CRHによるテキサス州資産の21億米ドルの買収は南西部のヤード密度を拡大し、半径400km以内での翌日配送を可能にしています。技術参入者はガントリーベースの3Dプリントによる無鉄筋壁の実験を行っており、特にプレキャストコンクリート産業における非耐力用途において中期的な破壊的脅威をもたらしています。

競争上の差別化は、構造、エンベロープ、および機械・電気・配管経路を統合した建物全体ソリューションをめぐってますます展開されています。製造設計コンサルタントと低炭素認証をバンドルするプロバイダーは、公共入札において仕様上の優先を獲得しています。脱炭素化競争は混和材専門家やスタートアップの炭素回収企業との提携も引き起こし、プレキャストコンクリート市場内の産業横断的な収束トレンドを強化しています。

プレキャストコンクリート産業リーダー

Holcim

CEMEX S.A.B. de C.V.

CRH

Forterra Building Products Limited

Boral Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Molinsはポルトガルの大手プレキャストコンクリート企業であるConcremat買収に1億ユーロを投資しています。この投資にはスペイン中部の新しいロボット工場と、都市景観部門Escofetの米国新工場の開発も含まれています。この買収はMolinsのプレキャストコンクリート事業を強化し、ポルトガル市場への参入を示しています。

- 2024年2月:CRHはテキサス州を拠点とするコンクリート事業を21億米ドルで買収し、米国南西部全体のプレキャスト製造能力を強化し、インフラ市場における地位を強固にしました。この買収は地域成長を加速させ、増大する需要に効率的に対応することで、プレキャストコンクリート市場を押し上げると期待されています。

世界のプレキャストコンクリート市場レポートの範囲

プレキャストコンクリートとは、現場で打設するのではなく、管理された工場環境で製造されるコンクリートの一種です。このプレハブコンクリート製品は型枠を使用して成形され、その後組立・設置のために建設現場に輸送されます。

プレキャストコンクリート市場は、製品タイプ、最終ユーザー産業、および地域別にセグメント化されています。製品タイプ別では、市場は梁・柱、舗装スラブ、床・屋根、パイプ、壁・障壁、その他にセグメント化されています。最終ユーザー産業別では、市場は住宅、インフラ、商業、産業、および機関にセグメント化されています。レポートはまた、主要地域にわたる27カ国の世界プレキャストコンクリート市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 柱と梁 |

| 壁と障壁 |

| 床と屋根 |

| パイプ |

| 舗装スラブ |

| その他 |

| 住宅 |

| 商業 |

| インフラ |

| 産業・機関 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| スペイン | |

| トルコ | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 柱と梁 | |

| 壁と障壁 | ||

| 床と屋根 | ||

| パイプ | ||

| 舗装スラブ | ||

| その他 | ||

| 最終用途産業別 | 住宅 | |

| 商業 | ||

| インフラ | ||

| 産業・機関 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の世界プレキャストコンクリート市場の価値はいくらですか?

プレキャストコンクリート市場規模は2026年に1,495億2,000万米ドルとなっています。

今後5年間で需要はどのくらいの速さで成長すると予測されていますか?

市場はCAGR 4.47%を記録し、2031年までに価値が1,860億8,000万米ドルに上昇すると予測されています。

工場製コンクリート部材の消費をリードしている地域はどこですか?

アジア太平洋が世界需要の39.12%を占め、中国の工業化建設政策によって牽引されています。

2031年にかけて最も速く拡大するセグメントはどれですか?

壁と障壁はCAGR 5.07%で成長すると予測されており、モジュール式住宅とセキュリティニーズの高まりを反映しています。

生産者は炭素削減義務化施策にどのように対応していますか?

工場は低クリンカー結合材を代替使用してCO₂を回収し、セメント10〜15%削減分を炭素クレジットとして収益化しています。

最終更新日: