装飾コンクリート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

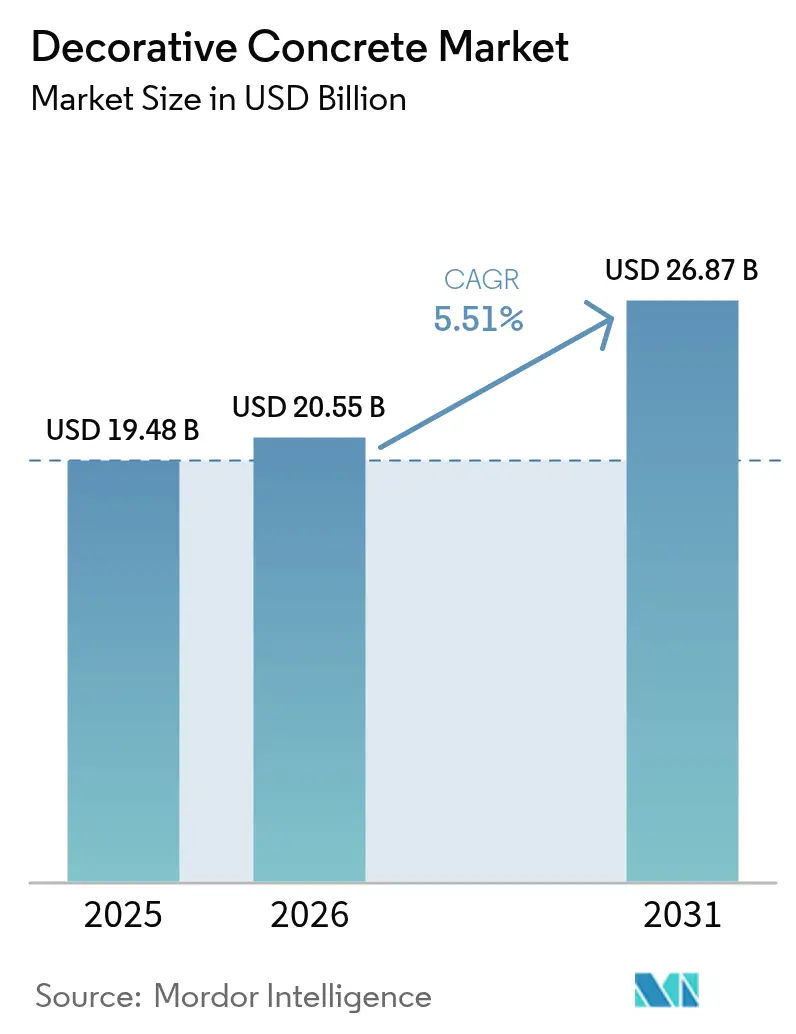

| 市場規模 (2026) | 20.55 十億米ドル |

| 市場規模 (2031) | 26.87 十億米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる装飾コンクリート市場分析

装飾コンクリート市場規模は、2025年の194億8,000万米ドルから2026年には205億5,500万米ドルへと成長し、2026年から2031年にかけてCAGR 5.51%で2031年までに268億7,000万米ドルに達すると予測されています。この持続的な拡大は、長期的な耐久性とデザインの多様性を兼ね備えた素材へのグローバルな建設優先事項の決定的な転換を反映しており、特に住宅リモデリング予算が高水準を維持し、商業施設が近代化を続ける中で顕著です。パンデミック後の住宅改修支出の増加、築年数の中央値が41年に達する老朽化した住宅ストック、そして低メンテナンス表面への高まる需要が需要を強化しています。並行して、商業施設の改修では歩行者交通量への耐久性目標を満たすためにポリッシュコンクリートやスタンプコンクリートが採用されており、ネットゼロ建築義務がメーカーにバイオベース混和材や低VOCミックスへの移行を促しています。輸入セメントへの関税と不安定な顔料供給が相まってコスト圧力を高めていますが、垂直統合サプライヤーや炭素削減配合の革新者にとっては機会も生まれています。

主要レポートのポイント

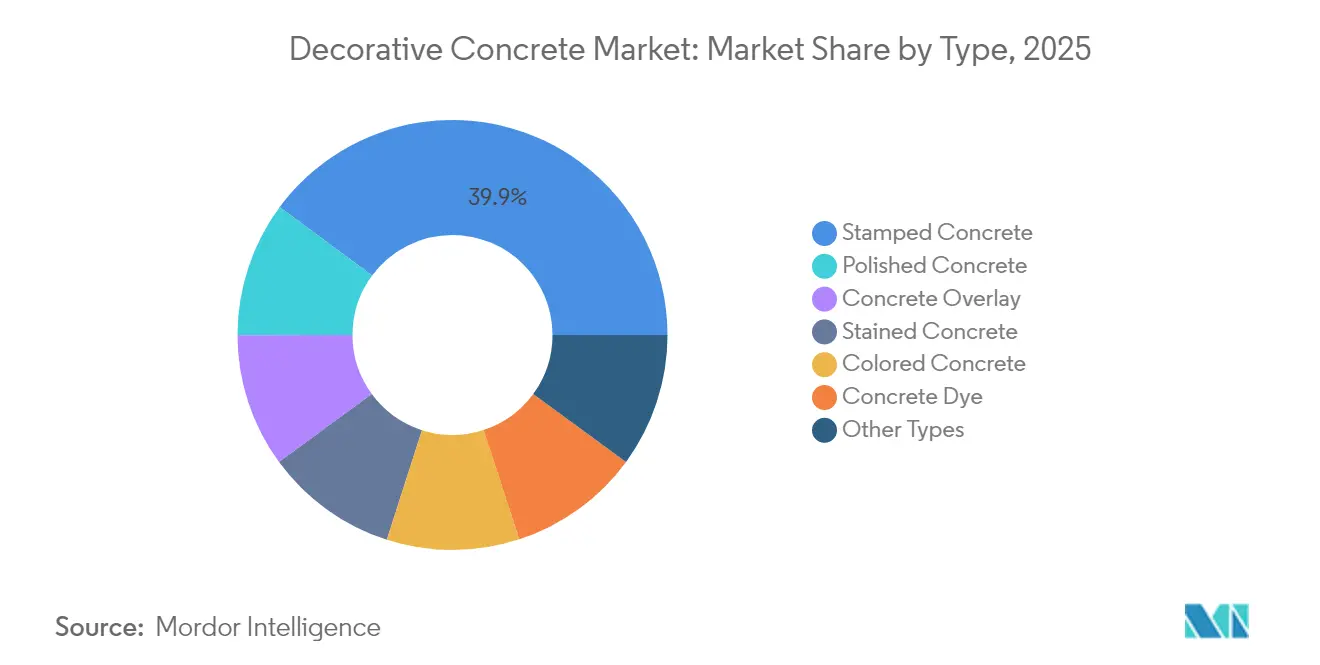

- 製品タイプ別では、スタンプコンクリートが2025年の装飾コンクリート市場シェアの39.86%を占めてトップとなり、ポリッシュコンクリートは2031年にかけてCAGR 6.12%で拡大すると予測されています。

- 用途別では、床施工が2025年の装飾コンクリート市場規模の54.72%を占め、2031年にかけてCAGR 5.95%で拡大しています。

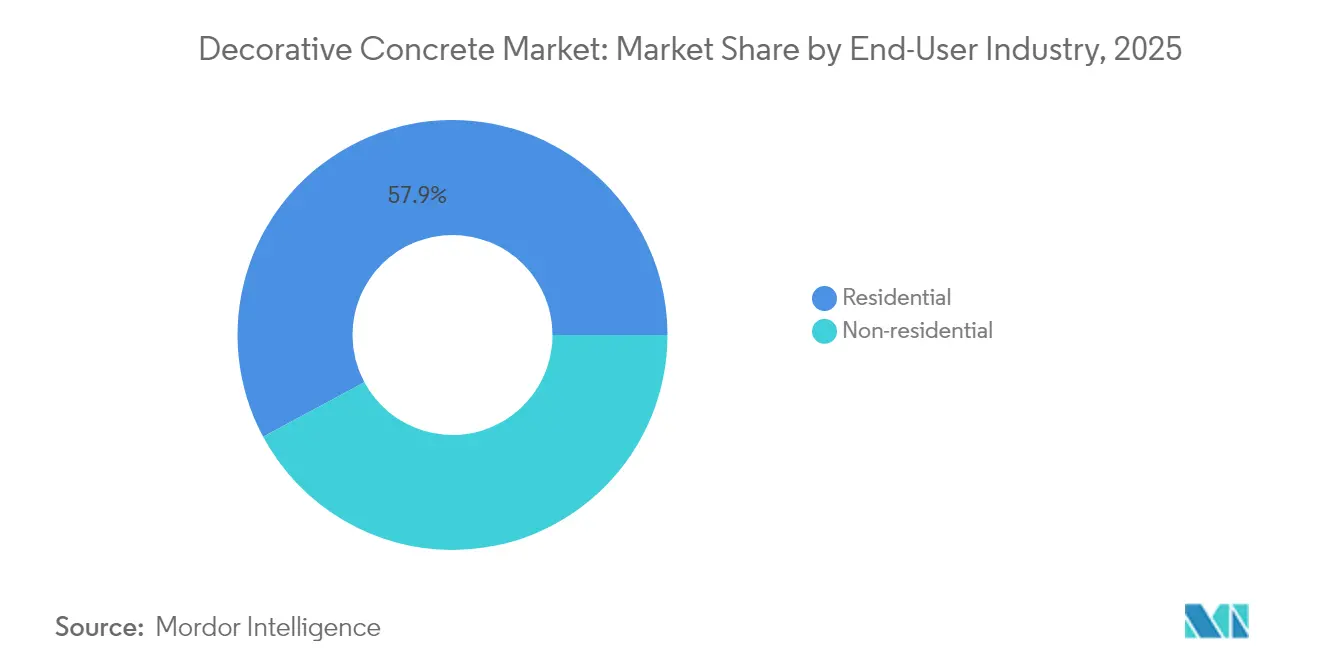

- エンドユーザー産業別では、住宅建設が2025年の収益の57.85%を占め、非住宅セグメントが2031年にかけてCAGR 6.17%と最も高い予測成長率を記録しています。

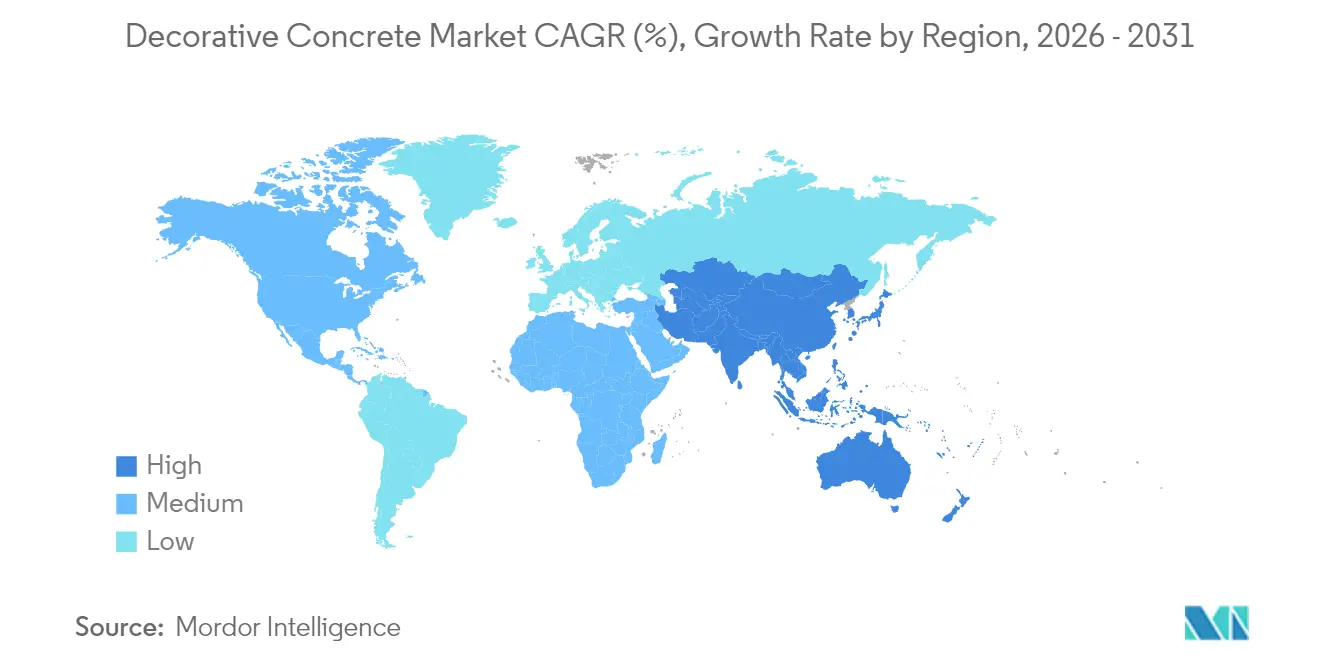

- 地域別では、アジア太平洋が2025年の収益の37.60%を占め、2031年にかけてCAGR 6.44%と最も速いペースを維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル装飾コンクリート市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パンデミック後の住宅リモデリングおよび改修支出の増加 | +1.2% | 北米および欧州、アジア太平洋への波及 | 中期(2~4年) |

| 新築屋外リビングスペースにおけるスタンプコンクリートへの需要 | +0.9% | 北米、欧州、アジア太平洋での早期成長を伴うグローバル | 長期(4年以上) |

| ネットゼロおよびグリーンビルディング認証によるカラード・低VOCミックスの推進 | +0.8% | 欧州および北米が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| ファストトラック改修プロジェクトにおける装飾コンクリートオーバーレイの成長 | +0.7% | グローバル、特に北米住宅 | 短期(2年以内) |

| バイオベース混和材の採用による内包炭素フットプリントの削減 | +0.6% | 欧州は規制主導、北米は自主的採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後の住宅リモデリングおよび改修支出の増加

リモデリング予算の増加は、より少ないながらも高価値なプロジェクトへとシフトし、美観と長い耐用年数を兼ね備えた表面改修への需要を強化しています。2023年の住宅所有者の平均支出は、プロジェクト全体の件数が一時的に減少したにもかかわらず12%増加しており、資産価値を高め、高齢者が住み慣れた家で生活し続けるニーズに応えるプレミアム仕上げへの支払い意欲を示しています。装飾コンクリートは、その20~30年の耐用年数が多くの代替舗装材を上回り、将来の補修サイクルを抑制するため、このニーズに適しています。老朽化した住宅ストックは、スタンプスラブやポリッシュ床が迅速な視覚的インパクトをもたらす屋外・地下室の大規模改修を促進しています。2025年半ばまでに5.5%に向かう住宅ローン金利は、改修資金の調達をさらに促進し、予測期間全体にわたって需要を増幅させると見込まれます。

新築屋外リビングスペースにおけるスタンプコンクリートへの需要

スタンピングマットと一体着色技術の進歩により、スタンプ表面に対する時代遅れの認識は払拭され、適切にシールされた場合に20年以上持続する説得力のある自然なテクスチャーが実現できるようになりました。ユニット施工コストは採石場産の石材に対して有利な差を維持しており、請負業者はより広い人口層をターゲットにすることができます。クールトーンの顔料と幾何学的なテンプレートは現代のランドスケープトレンドと共鳴し、透水性バリアントは密集した都市プロジェクトにおける雨水管理義務に対応しています。統合LEDチャンネルとメタリックハイライトは、特にプールデッキ周辺でプレミアム施工を差別化し、表面温度の低下と滑り止め性能が安全性を向上させます。

ネットゼロおよびグリーンビルディング認証によるカラード・低VOCミックスの推進

欧州の建物エネルギー性能指令は、2030年から新築住宅における現地ゼロエミッションを義務付けており、LEED、BREEAM、またはDGNBクレジットを確保できるセメント代替混和材および低VOCシーラーの採用を促進しています。持続可能な製品のエコデザイン規制は製品固有の炭素開示を義務付け、透明なデジタルパスポートを持つサプライヤーを優遇しています。バイオベースバインダーやスラグブレンドなどの混和材は、圧縮強度を損なうことなく内包炭素を低減し、大規模プロジェクトで70%の廃棄物回収を要求するEUタクソノミーの閾値を満たしています。米国のグリーンビルディング評価もこの方向性を反映しており、カラードながらVOC準拠のミックスを競争力のある仕様候補リストに位置付けています[1]Passive House Plusチーム、「EPBD改正が2030年ゼロエミッション目標を設定」、passivehouseplus.ie。

ファストトラック改修プロジェクトにおける装飾コンクリートオーバーレイの成長

オーバーレイシステムは、最小限の解体作業で摩耗した基材を変換できるため人気が高まっています。ポリマー変性マイクロトッピングは強力な接着力を実現し、スプレーダウンおよびトロウェルダウンバリアントは数日で施工できるため、スラブ全体の交換のために業務を停止できない場所に最適です。ユニット価格は基本的な表面改修より高いものの、ダウンタイムの削減がレストラン、小売、施設環境での初期コストを相殺します。多層ステンシルと酸フリーステインは、養生スケジュールを延長することなくデザインオプションを広げ、住宅パティオと商業ロビーの両方でオーバーレイの勢いを維持しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特殊顔料、型枠、シーラーの高い初期コスト | -0.8% | グローバル、特に新興市場 | 短期(2年以内) |

| 価格を押し上げるセメントおよび顔料サプライチェーンの不安定性 | -1.1% | グローバル、関税により北米で深刻 | 短期(2年以内) |

| 認定装飾コンクリート施工業者の不足 | -0.7% | 北米および欧州、アジア太平洋で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特殊顔料、型枠、シーラーの高い初期コスト

装飾コンクリートは1立方ヤードあたり200~300米ドルと、標準ミックスの100~150米ドルに対して高価格であり、この差は高価な酸化鉄顔料、シリコーン型枠、多層シーリングシステムによって生じています。請負業者はこれらのコストを住宅所有者や中小デベロッパーに転嫁し、価格に敏感な地域での普及を抑制しています。スタンプまたはポリッシュ仕上げは施工速度が遅く、専門的な仕上げ技術が必要なため、労働コストのプレミアムも発生します。小規模な請負業者は独自のスタンプライブラリやダイヤモンドポリッシュ機器の購入をためらい、地方都市でのサービス提供が制限され、農村部への普及が遅れています[2]Evenson Concrete Systems、「装飾仕上げの2025年価格ガイド」、evensonconcretesystems.com。

価格を押し上げるセメントおよび顔料サプライチェーンの不安定性

2025年2月に課されたカナダおよびメキシコからのセメント輸入に対する25%の関税は北米の供給を逼迫させ、納入価格を引き上げ、レディーミックスのマージンを圧縮しました。同時に鉄鋼輸入関税が鉄筋と型枠のコストを押し上げ、プロジェクト総予算をさらに圧迫しています。垂直統合された大手メーカーは地域間でクリンカーを再配分することで増加分の一部を吸収していますが、小規模工場はスポット市場の変動に直面し、見積もりに割増料金が転嫁されています。顔料供給も輸送障害やエネルギー価格の変動に同様にさらされており、建築家は不測の事態に備えた許容範囲を設けてカラーレンジを指定するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スタンプコンクリートの優位性がイノベーションを牽引

スタンプコンクリートは2025年の装飾コンクリート市場シェアの39.86%を維持し、車道、パティオ、商業プラザにわたる適応性に支えられています。強化されたツールライブラリはスレート、木材、さらには統合ロゴの刻印を提供し、請負業者がホスピタリティやブランド小売チェーンを獲得できるようにしています。ポリッシュコンクリートは小さなベースを維持しながらも、施設管理者がフォークリフトの摩耗に耐え清掃プロトコルを容易にするシームレスな床を評価するため、2031年にかけてCAGR 6.12%で成長すると予測されています。装飾コンクリート市場規模は、構造的な解体なしに表面寿命を延長するオーバーレイや、石灰を放出してマイクロクラックをシールし耐用年数を延ばす新興の自己修復カプセルから恩恵を受けています。全体として、多様なタイプのオプションはサプライヤーが予算とパフォーマンスの両方の要件を満たすのに役立ち、装飾コンクリート市場の回復力を強化しています。

継続的な研究開発は、ターンオーバーサイクルを短縮する耐色性染料と速硬化シーラーを目標としています。カラードミックスはより細かい顔料分散を活用してムラを防ぎ、透明染料システムはブティック会場で好まれる芸術的なグラデーションを可能にします。繊維強化設計は収縮クラッキングを軽減し、UV耐性トップコートは屋外エンターテインメントスペースでの退色を防ぎます。これらの進歩は総合的に使用事例を広げ、高視認性の建築要素への浸透を深め、長期的な装飾コンクリート市場の成長を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:床用途が2024年の収益成長を牽引

床は2025年の収益の54.72%を占め、CAGR 5.95%と最も高い成長率を示し、最大かつ最も急速に拡大するカテゴリーとしての地位を確固たるものにしています。物流センター、学校、空港のデベロッパーは、継続的な歩行者・台車交通に耐えながらライフサイクルメンテナンス費用を削減するポリッシュ仕上げを好んでいます。床の装飾コンクリート市場規模は、頭上のグレアに悩む医療施設での光沢低減要件を満たすマットシーラーによって拡大しています。

プールデッキ、パティオ、車道がこれに続き、従来のグレースラブと比較して表面温度を最大7℃低下させる遮熱オプションから恩恵を受けています。LED対応ジョイント構成はプレミアム住宅の裏庭に照明デザインの自由度をもたらし、滑り止めマイクロテクスチャーは進化する建築基準の閾値を満たしています。壁面および垂直キャスト要素はニッチなままですが、一体着色とサンドブラスト仕上げが最小限のメンテナンスで視覚的な焦点を提供するフィーチャーファサードで注目を集めています。

エンドユーザー産業別:住宅建設が2024年の装飾コンクリート需要を牽引

住宅建設は、住宅所有者の外観向上と低メンテナンス表面を好む高齢者向け住宅投資への需要により、2025年の需要の57.85%を生み出しました。一戸建て改修における装飾コンクリート市場シェアは、住宅所有者が腐食しやすい木製デッキを定期的な再シールのみを必要とするスタンプスラブに交換するにつれて上昇し続けています。独立ガレージの改装や地下室の防水プロジェクトは、湿気に耐えるポリッシュまたはステイン仕上げを統合することで住宅の範囲をさらに拡大しています。

商業セグメントは、オフィス改修、物流ハブ、ホスピタリティ改修が重荷重とスクラビングマシンに対応するポリッシュまたはエポキシ保護装飾床を指定するため、2031年にかけてCAGR 6.17%で住宅を上回る成長が予測されています。連邦インフラ刺激策は市民広場、交通機関駅、学校拡張に資本を投入し、それぞれが相当な床面積を代表しています。グリーンリースモデルもまた、コンプライアンス報告を容易にしESG志向のテナントを引き付ける耐久性のある低VOC表面を好む方向に家主を誘導し、装飾コンクリートの商業採用を加速させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の37.60%を占め、2031年にかけてCAGR 6.44%をリードし、市場リーダーおよび主要成長ドライバーとしての二重の役割を強化しています。中国だけで2011年から2013年の間に66億トンのセメントを消費し、20世紀の米国の使用量を大幅に上回り、依然としてグローバル生産量の半分以上を占めています。大規模な住宅移転計画やインドネシアの50億米ドルの工業団地などのメガプロジェクトは構造的な需要を強調し、透水性装飾スラブは急速に都市化する都市の厳格な雨水条例に対応しています。地元メーカーは国家脱炭素化目標に合わせて低クリンカーバインダーを拡大し、製品ミックスを広げ輸入依存を緩和しています。

北米は2025年の輸入関税後に顕著なコスト変動に直面していますが、住宅ローン金利の緩和と継続的な公共部門支出に支えられた成長ポテンシャルを維持しています。老朽化した住宅ストックは住宅の表面改修を促進し、超党派インフラ法は公共広場や交通ハブでの機会を拡大しています。サプライチェーンの逆風は、統合サプライヤーが採石場とターミナル設備を拡大し、原材料を確保して装飾コンクリート市場の価格を安定させることを促しています。

欧州の厳格な炭素指令は、低内包炭素材料に向けた仕様の再調整を促し、バイオベース混和材やリサイクル骨材の採用を触媒しています。廃熱回収キルンやバイオチャー混焼に投資するメーカーはEUタクソノミー規則の下で調達優遇を受け、地域の競争優位性を強化しています。一方、中東、アフリカ、南米は都市人口増加に支えられた着実な成長を記録していますが、通貨の変動と施工業者の限られた能力が当面の上昇余地を抑制しています。全地域にわたって装飾コンクリート市場は地域の政策要件と建設セクターのサイクルに適応する能力を示し、広範な需要基盤を維持しています。

競合状況

装飾コンクリート市場は依然として断片化しており、イノベーション、垂直統合、サステナビリティの信頼性が主要な競争レバーとして機能しています。SikaによるMBCC Groupの2023年の買収は混和材ポートフォリオを拡大し、2026年までに年間1億8,000万~2億スイスフランのシナジーをもたらすと予測されており、統合がどのように研究開発規模と原材料の交渉力を強化するかを示しています。Holcim USは中部大西洋岸に採石場を追加して骨材供給を確保し、輸送コストの急騰に対するバッファーを設け、レディーミックス事業の原料を確保しました。CEMEXはMicrosoft Azure OpenAIを活用してAI対応営業アシスタントを立ち上げ、見積もりサイクルを短縮し装飾ソリューションのクロスセリングを拡大し、セクターのデジタル化トレンドを反映しています。

サステナビリティに焦点を当てた化学は別の差別化経路を提供しています。BASFのMasterFiber合成繊維ラインは鉄筋メッシュの使用を削減し施工を迅速化し、特にファストトラック倉庫スラブに魅力的です。PPG Industriesは2023年の純売上高182億米ドルを報告し、コーティング企業が装飾コンクリート施工業者に合わせて着色システムと低VOCシーラーを調整する規模を強調しています。小規模な破壊的革新者はSolid CarbonのBioLockなどのカーボンネガティブ混和材を追求し、炭素ベースラインを上回ることを目指すプロジェクトに訴求しています。全体として、関税主導のコスト変動を緩和し検証可能な炭素フットプリント削減を提供できる企業が、装飾コンクリート市場シェアの増分を獲得するのに最も有利な立場にあります。

装飾コンクリート産業リーダー

Sika AG

RPM International Inc.

BASF

CEMEX S.A.B. de C.V.

Heidelberg Materials

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sherwin-Williams High Performance Flooringは、革新的なAccelera Oneで2025年コンクリート請負業者トップ製品賞を受賞しました。この先進的な製品は透明なウレタングラウトおよびトップコートであり、装飾コンクリート床技術の新たな基準を確立しています。

- 2023年5月:必要なすべての規制当局の承認を受けた後、SikaはMBCC Groupの買収を正式に完了しました。この買収はSikaのグローバルプレゼンスを大幅に強化し、装飾コンクリートを含む製品・サービスポートフォリオを拡充しました。

グローバル装飾コンクリート市場レポートスコープ

装飾コンクリート市場レポートには以下が含まれます:

| スタンプコンクリート |

| ポリッシュコンクリート |

| コンクリートオーバーレイ |

| ステインコンクリート |

| カラードコンクリート |

| コンクリートダイ |

| その他のタイプ |

| 歩道・車道 |

| パティオ |

| プールデッキ |

| 床 |

| 壁 |

| その他の用途 |

| 住宅 |

| 非住宅 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | スタンプコンクリート | |

| ポリッシュコンクリート | ||

| コンクリートオーバーレイ | ||

| ステインコンクリート | ||

| カラードコンクリート | ||

| コンクリートダイ | ||

| その他のタイプ | ||

| 用途別 | 歩道・車道 | |

| パティオ | ||

| プールデッキ | ||

| 床 | ||

| 壁 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 住宅 | |

| 非住宅 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

装飾コンクリート市場の現在の規模は?

市場は2026年に207億5,500万米ドルと評価されており、2031年までに268億7,000万米ドルに達すると予測されています。

装飾コンクリート市場をリードする製品タイプは何ですか?

スタンプコンクリートが2025年の収益の39.86%を占めてトップの地位を維持しています。

最も急速に成長している用途セグメントはどれですか?

床施工が最も強い見通しを示し、2031年にかけてCAGR 5.95%で拡大しています。

アジア太平洋がこの産業においてなぜ大きな影響力を持つのですか?

アジア太平洋は収益の37.60%を占め、中国および東南アジアを中心とした大規模なインフラ開発により、地域別CAGRで最高の6.44%を享受しています。

最終更新日: