オーストラリア ラスト マイル デリバリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

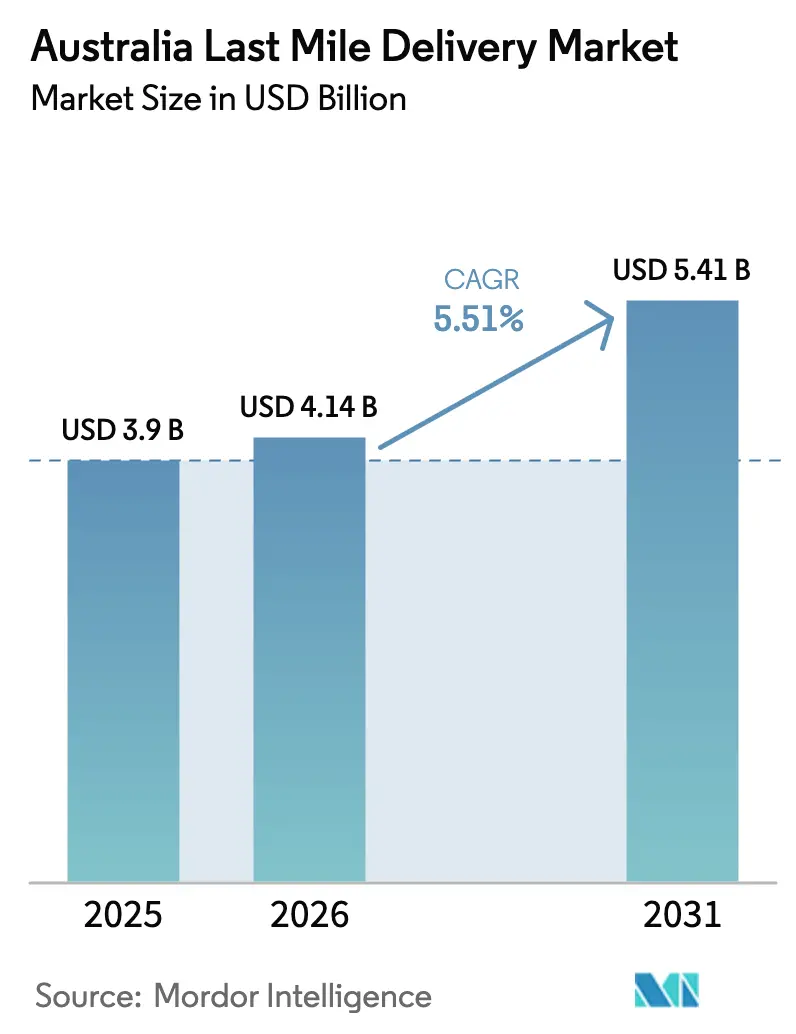

| 基準年の市場規模 (2025) | 3.9 十億米ドル |

| 市場規模 (2026) | 4.14 十億米ドル |

| 市場規模 (2031) | 5.41 十億米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア ラスト マイル デリバリー市場分析

オーストラリア ラスト マイル デリバリー市場規模は、2025年の39億米ドルから2026年には41億4,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.51%で2031年までに54億1,000万米ドルに達すると予測されています。

長期的な成長は安定して推移していますが、その基盤となる構造は、高密度な都市型マイクロフルフィルメントを必要とする即時配送型グロサリーモデル、農村部の配送能力を解放する郵便ネットワーク改革、需要変動を平準化するサブスクリプションサービスによって急速に再編されています。目視外飛行(BVLOS)ドローンに関する規制上の承認が新たな準都市圏回廊を開きつつある一方、企業のカーボンニュートラル義務がフリート電動化を加速させています。ドライバー不足、サイバーセキュリティ脅威の増大、ギグクーリエ向け保険料の高騰が純粋な輸送能力の拡大を制約しているため、競争優位性はテクノロジーを活用した生産性向上へとシフトしています。

レポートの主要ポイント

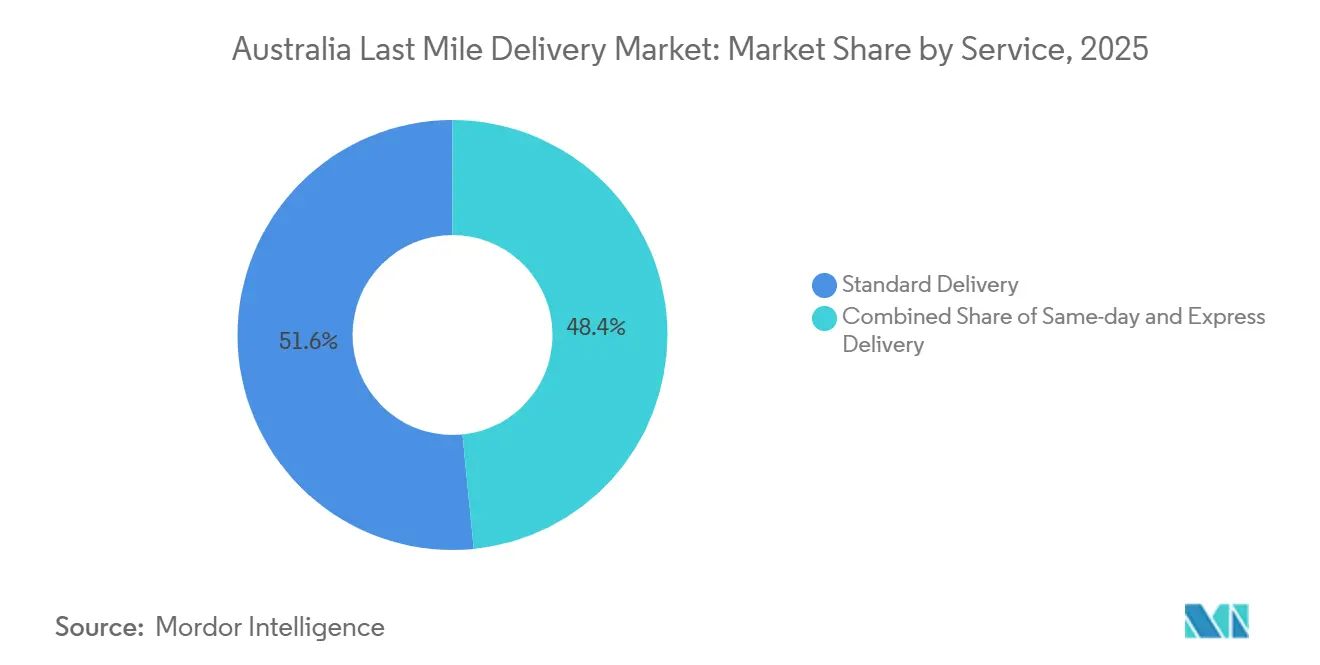

- サービス別では、標準配送が2025年のオーストラリア ラスト マイル デリバリー市場シェアの51.58%を占め、当日配送は2031年にかけて年平均成長率(CAGR)6.06%で拡大しています。

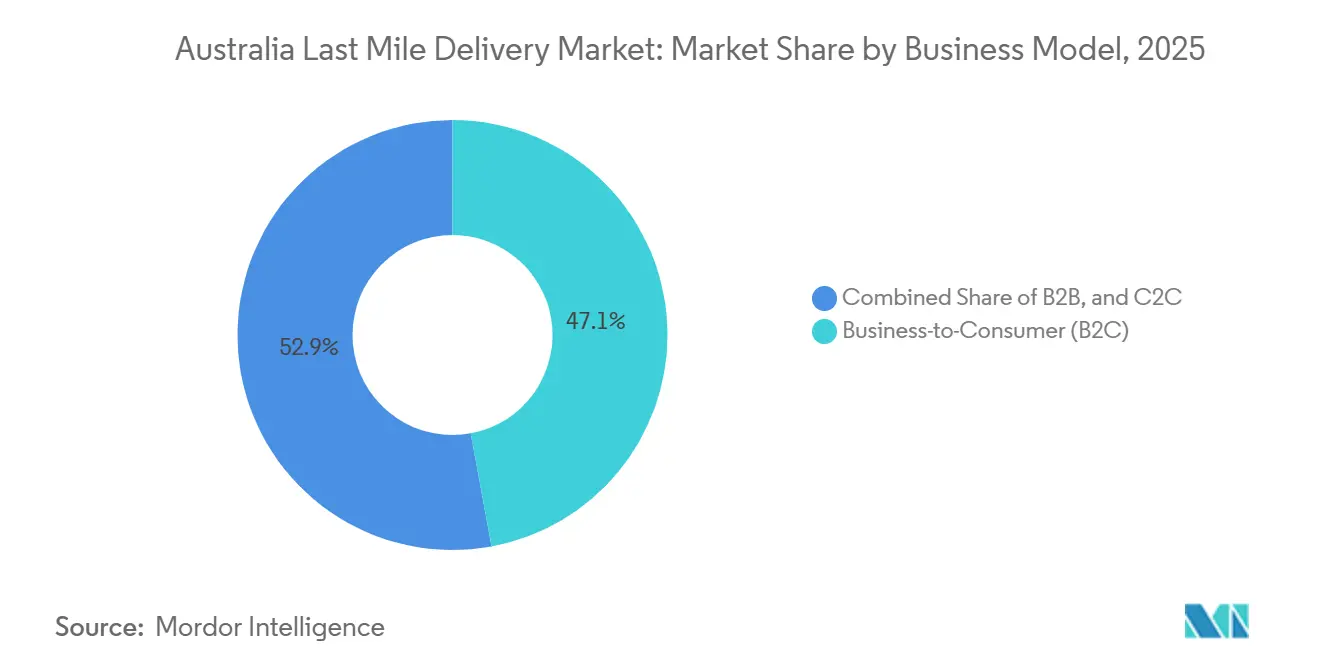

- ビジネスモデル別では、企業対消費者(B2C)取引が2025年のオーストラリア ラスト マイル デリバリー市場規模の47.09%を占め、2031年にかけて年平均成長率(CAGR)6.18%で最も速く成長しています。

- エンドユーザー別では、Eコマース小売が2025年の需要の26.11%を占め、ファッション&ライフスタイルが2026年〜2031年にかけて年平均成長率(CAGR)6.24%で最も強い拡大を示しています。

- 地域別では、ニューサウスウェールズ州が2025年の市場価値の30.90%を占めていますが、クイーンズランド州が予測期間中に年平均成長率(CAGR)5.92%で成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア ラスト マイル デリバリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 「クイックコマース」型グロサリー&コンビニエンスエコシステムの急速な拡大 | +1.4% | 都市圏:シドニー、メルボルン、ブリスベン、パース | 短期(2年以内) |

| Post26郵便改革による効率化が新たな小包輸送能力を解放 | +1.1% | 全国、地方オーストラリア優先 | 中期(2〜4年) |

| ミールキット&消耗品向けサブスクリプション型配送モデルによる需要予測精度の向上 | +0.8% | 全国、都市集中 | 中期(2〜4年) |

| 企業のカーボンニュートラル・サプライチェーン義務がキャリアパートナーシップを推進 | +0.7% | 全国、多国籍企業 | 長期(4年以上) |

| 付加製造によって実現するオンデマンドB2B予備部品&フィールドサービス物流 | +0.6% | 産業拠点:ニューサウスウェールズ州、ビクトリア州、西オーストラリア州 | 中期(2〜4年) |

| 準都市圏における目視外飛行(BVLOS)ドローン回廊への規制上の承認 | +0.4% | 準都市圏:クイーンズランド州ローガン、オーストラリア首都特別地域キャンベラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

「クイックコマース」型グロサリー&コンビニエンスエコシステムの急速な拡大

クイックコマース型グロサリーチェーンは、既存のスーパーマーケット内にマイクロフルフィルメントハブを設置することで都市型フルフィルメントの経済性を再定義し、富裕層の都市部消費者が求める60分以内の配送を実現しています。Woolworthsは2024年にMetro60を50店舗以上に展開し、企業対消費者(B2C)注文の86%が24時間以内に配送されたと記録しています。Coles On Demandは400店舗に拡大し、Eコマース売上高を30.1%増の32億9,500万豪ドル(21億米ドル)に伸ばしました。注文の高密度クラスタリングはドロップ密度を高め、ルートあたりの収益を向上させますが、プレミアム配送料を相殺できる購買力を持つ商圏に展開が限定されます。このモデルは二層市場を拡大させます。都市圏では超高速オプションが確保される一方、地方コミュニティは翌日配送スケジュールにとどまります。分散型在庫、分析主導の需要予測、専用ライダーフリートで最も迅速に対応するオペレーターが最大のシェアを獲得します。資本は自動化ダークストア、電動自転車フリート、動的ルーティングソフトウェアへと流入しています[1]HelloFresh、「HelloFreshオーストラリア事業」、hellofresh.com.au。

Post26郵便改革による効率化が新たな小包輸送能力を解放

Australia Postの近代化計画は2025年後半に完全施行され、郵便配達ラウンドあたりの許容小包量を引き上げ、仕分け自動化を高度化することで、既存の人員でより多くの貨物を処理できるようにしました。2025年上半期、同オペレーターは2億6,200万個の小包を取り扱い、売上高を前年比6.3%増の50億1,000万豪ドル(32億米ドル)に引き上げながら収益性も改善し、改革が規模と利益率の両面で成果をもたらすことを確認しました。この効率化は、歴史的に頻繁なサービスを妨げていた経済的制約のある低密度地域に特に恩恵をもたらします。手紙をより少ないラウンドに統合し、各ルートに追加の小包を重ねることで、ユニバーサルサービスプロバイダーは実質的に農村部のEコマースを補助し、人口希薄な回廊において民間キャリアに対して構造的なコスト優位性を持ちます。競合他社は高コストで配送頻度を合わせるか、カバレッジを制限するかを選択せざるを得ず、主要都市以外でのAustralia Postの既存優位性が強化されます。

ミールキット&消耗品向けサブスクリプション型配送モデルによる需要予測精度の向上

HelloFreshとMarley Spoonからの週次ミールキット出荷は、物流パートナーが固定キャパシティに組み込める安定した予測可能な量を生み出し、アドホックな小包フローに内在するコスト変動を低減します。予測可能性により、より緻密なルート設計、早期の労働力スケジューリング、トラック積載率の向上が可能となり、キャリアの利益率向上とプラットフォームの配送コスト削減をもたらします。このコンセプトはペット用品、パーソナルケアの詰め替え品、消耗品の家庭用品へと広がり、定期配送のベースラインが拡大しています。これらの安定したフローとピーク時のオンデマンド量を組み合わせるオペレーターは、週を通じてより良い資産稼働率を実現します。サブスクリプションボックスを優先的に割り当て、その上に変動需要を重ねるテクノロジーは、燃料費と賃金インフレに対するレジリエンスを求めるフリートオーナーにとって中核的な差別化要因となっています。

企業のカーボンニュートラル・サプライチェーン義務がキャリアパートナーシップを推進

大手多国籍企業は現在、物流ベンダーをスコープ3排出量のパフォーマンスで評価しており、サステナビリティが入札資格基準となっています。DHL Expressは世界で39,100台の電動集配車両を運用し、すでに37.6%の電動化を達成している一方、FedEx Expressは2040年までのカーボンニュートラルを目標としています。国内では、Team Global Expressがシドニーで60台の電動トラックを試験運用するためにARENAから2,010万豪ドル(1,286万米ドル)の資金を確保し、再生可能エネルギーによる充電とテレマティクスを組み合わせて炭素削減を検証しています。ゼロエミッションフリート、再生可能エネルギーデポ、詳細な排出量報告に投資するキャリアは、エンタープライズ荷主からの調達優遇を獲得します。フリートを改修する資本を持たない中小クーリエは、高価値の企業向け輸送路から排除されるリスクがあり、環境スコアカードの基準を満たせるオペレーターへの統合が加速しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 配送時間帯を制限する地方自治体の夜間配送規制の強化 | -0.9% | 都市圏:シドニー、メルボルン、ブリスベン | 短期(2年以内) |

| 高齢化する労働力と免許取得コストの上昇による職業ドライバー不足の深刻化 | -1.2% | 全国、地方部で深刻 | 中期(2〜4年) |

| 配送管理プラットフォームへのサイバー攻撃の激化によるサービス障害 | -0.7% | 全国、テクノロジー依存オペレーター | 短期(2年以内) |

| ギグエコノミークーリエ、電動自転車&ドローンフリートの保険料高騰 | -0.6% | 都市圏、プラットフォームオペレーター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

配送時間帯を制限する地方自治体の夜間配送規制の強化

メルボルン、シドニー、ブリスベンで導入された自治体の騒音規制により、配送が通勤交通で既に混雑している昼間の時間帯に集中しています。オペレーターはかつて3本の夜間ルートを追加できたオフピーク効率を失い、フリート稼働率が低下してドロップあたりのコストが上昇しています。クイックコマース事業者は深夜の利用可能性がその価値提案の核心であるため、直接的な影響を受けます。ルート計画ソフトウェアは自治体ごとの時間帯ロジックを組み込む必要があり、複雑性と走行距離が増加します。電動バンや電動自転車を提供するキャリアは低騒音運用を根拠に適用除外を求めることができますが、500以上の地方自治体にわたる規制の断片化により、包括的な解決策は困難です[2]オーストラリア サイバーセキュリティセンター、「サイバー脅威レポート2024-2025」、cyber.gov.au。

高齢化する労働力と免許取得コストの上昇による職業ドライバー不足の深刻化

高齢化する人口動態と高額な免許取得訓練により、特に人口密度が低い地方都市でオーストラリアの有資格ドライバーのプールが縮小しています。配送ドライバーの平均時給24.53豪ドル(15.70米ドル)は鉱業や建設業の賃金を下回り、採用をより困難にしています。そのためキャリアは賃金を引き上げるかギグプラットフォームに移行しますが、いずれも運営コストを押し上げます。自律走行バンや配送ロボットは広範な展開まで複数の規制段階を残しています。それらが普及するまで、オペレーターは動的ルーティング、宅配ロッカー、シフトシェアリングによって既存の労働力を最大限に活用しなければなりませんが、いずれも構造的な労働力不足を完全には補えません[3]フェアワーク・オーストラリア、「賃金・給与情報2025」、fairwork.gov.au。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:当日配送の加速がミックスを再定義

標準配送は緊急性の低い商品に対するコスト優位性からオーストラリア ラスト マイル デリバリー市場の51.58%を維持していますが、当日配送は年平均成長率(CAGR)6.06%でその優位性を着実に侵食する軌道にあります。クイックコマース小売業者が2時間以内の食料品配送を約束するにつれ、当日配送向けのオーストラリア ラスト マイル デリバリー市場は他のどの層よりも速く拡大すると予測されています。標準ネットワークは、1日17万6,000個の小包を仕分けするAustralia Postの3,300万米ドルのブリスベン工場などのメガハブを自動化することで対応し、競争力を維持するためにプロセス時間を短縮しています。

マイクロフルフィルメントとリアルタイムルーティングアルゴリズムへの投資がピック・パック・デリバリーのサイクルを圧縮し、グロサリーや薬局チェーンがリピート顧客を有料の迅速配送メンバーシップへと移行させることを可能にしています。エクスプレス配送は中間的な位置を占め、翌日配送の約束が中価格帯商品の関連性を維持していますが、より安価な標準配送とより速い当日配送の両層から圧迫を受けています。長期的には、クロスドッキング、店内ピッキング、クラウドソーシングクーリエを組み合わせるオペレーターが各層にわたって柔軟にキャパシティを調整し、サービス期待の高まりにもかかわらず利益率を維持できます。オーストラリア ラスト マイル デリバリー市場は、価格だけでなく速度と信頼性が顧客ロイヤルティを決定する差別化されたサービスレベルへとシフトしています。

ビジネスモデル別:消費者向け小包がネットワーク経済を牽引

企業対消費者(B2C)の荷物がオーストラリア ラスト マイル デリバリー市場規模の売上高の47.09%を供給し、2031年にかけて年平均成長率(CAGR)6.18%で全体成長を上回るペースで拡大しています。スーパーマーケット、ファッション、家電小売業者が店舗購入をオンラインへと移行し続けているため、オーストラリア ラスト マイル デリバリー市場のB2Cセグメントは拡大するはずです。郊外あたりの高い取扱量がルート密度を高め、サービスレベルが向上しても単位コストを引き下げます。

企業対企業(B2B)の輸送は、予測可能な平日スケジュールと専門的な要件がプレミアム収益をもたらすため、引き続き不可欠です。医療、産業、オフィス用品の荷主は純粋なスピードよりも時間厳守とコンプライアンスを重視します。消費者対消費者(C2C)のフロー、つまりピアツーピアの再販やソーシャルコマースの小包は、住宅地からのアドホックな集荷を必要とし収益性は低いですが、キャリアはオフピーク時の帰り荷を増やすためにこれらを統合します。オーストラリア ラスト マイル デリバリー産業は、そのセグメントが規模、テクノロジー資金、主要小売業者との戦略的パートナーシップを牽引するため、B2Cに向けてフリート投資を方向付け続けています。

エンドユーザー産業別:ファッションが一般小売を超えて勢いを増す

Eコマース小売がオーストラリア ラスト マイル デリバリー市場シェアの26.11%を占め、ネットワークのベースラインを支えています。しかしファッション&ライフスタイルは年平均成長率(CAGR)6.24%で拡大しており、返品対応ポリシーとソーシャルメディアマーケティングがオンラインアパレル購入を一般化させる中で最も急成長する垂直市場となっています。これにより逆物流の高度化、サイズ交換の自動化、環境配慮型包装への需要が生まれています。

美容&ウェルネスの出荷は温度安定性と成分規制へのコンプライアンスを必要とし、消費者向け電子機器の小包は高いセキュリティ基準を要求します。ホーム&ファニチャーの注文は組み立てサービスを伴う大型・高接触配送を含み、一部のクーリエをホワイトグローブ領域へと引き込んでいます。シグマ・ケミスト・ウェアハウスの合併とToll Groupの1億豪ドル(6,400万米ドル)の地方投資に後押しされたヘルスケア&医療の取扱量は、GDP準拠のコールドチェーンを必要とします。オーストラリア ラスト マイル デリバリー市場は産業ラインに沿って細分化されており、それぞれが独自の取り扱い、速度、コンプライアンス基準を持ち、サービスバンドルを調整できるキャリアに報酬をもたらします。

地理的分析

クイーンズランド州の年平均成長率(CAGR)5.92%は、2031年にかけて最も急成長する州市場として同州を際立たせており、人口流入、観光の回復、ゴールドコースト・ブリスベン・サンシャインコースト回廊に沿った集中的なEコマース普及に支えられています。Australia Postの1,200万豪ドル(768万米ドル)のゴールドコースト施設とWingのローガンにおける目視外飛行(BVLOS)ドローン試験は、同州が従来型と新興型の両方の輸送能力ソリューションを積極的に採用していることを示しています。クイーンズランド州政府の374億豪ドル(239億4,000万米ドル)交通計画の下での高速道路・鉄道資金の拡充がさらに輸送時間を短縮し、かつてより遅いサービスに頼っていた農村・地方の取扱量をキャリアが獲得できるよう位置付けています[4]クイーンズランド州財務省、「クイーンズランド州予算2024-25」、budget.qld.gov.au。

ニューサウスウェールズ州は2025年の市場価値の30.90%を占め、最大の市場であり続けています。シドニーの高密度は比類のないルート生産性をもたらしますが、渋滞、路肩アクセス制限、夜間規制がサービスコストを圧迫しています。西シドニー道路整備への171億豪ドル(109億4,000万米ドル)の連邦支出と、Team Global ExpressのAurizonとの18億豪ドル(11億5,000万米ドル)の鉄道貨物協定は、ボトルネックを解消し幹線輸送の脱炭素化を目指しています。したがってサービスイノベーションは、取扱量の機会と強化される規制の複雑性のバランスを取ることになります。

ビクトリア州はメルボルンの小売・テクノロジーエコシステムを活用しており、Colesがロボット活用の顧客フルフィルメントセンターに4億豪ドル(2億5,600万米ドル)を投資し、同州を自動化ラストマイル実験のハブとして確立しています。西オーストラリア州の資源経済は遠隔地の鉱山町にわたってプレミアムB2B需要を維持し、航空チャーターや大型四輪駆動フリートを正当化しています。南オーストラリア州とタスマニア州はインフラ拡張によりプレミアム配送が経済的に実現可能となり成長を示しました。州をまたいだ地理的多様化は国内ネットワークを局所的なショックから守りますが、柔軟な資産展開と州ごとの規制コンプライアンスを必要とします。

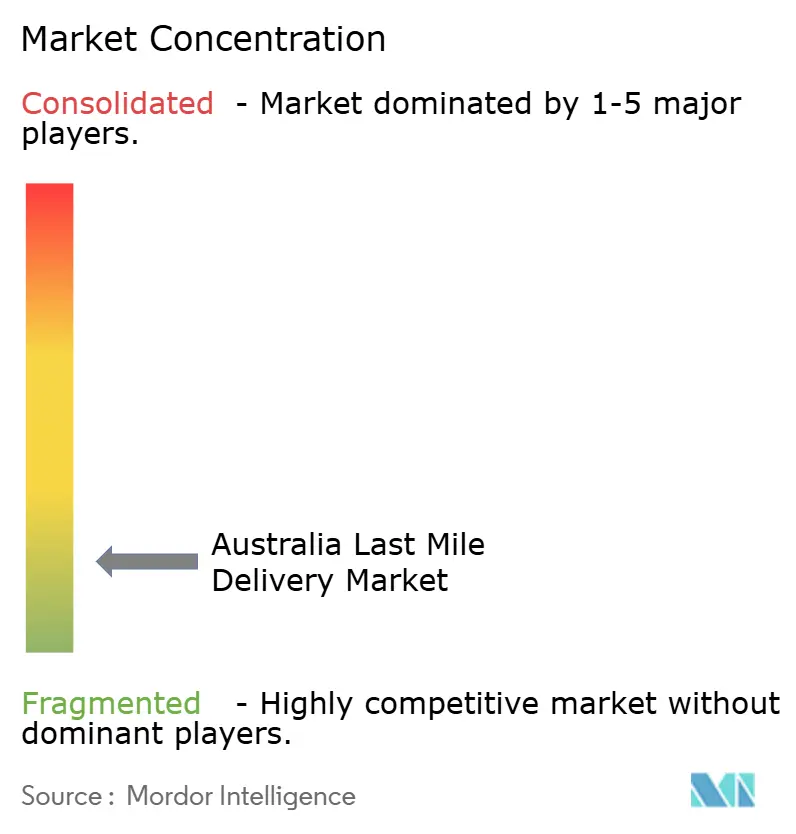

競争環境

競争は高度に断片化しています。Australia PostとそのグループであるStarTrackは、全国的な使命と継続的な自動化に支えられ、標準配送を支配しています。DHL Express、FedEx Express、Toll Groupはエクスプレス層を支え、越境輸入フローにグローバルネットワークを活用しています。小売大手のWoolworthsとColesはMetro60、ダイレクト・トゥ・ブート、自動化ダークストアを通じてグロサリー小包の増大するシェアを内製化し、小売業者とキャリアの境界を曖昧にしています。

SherpaやCouriersPlease等のテクノロジー活用型の挑戦者はプラットフォーム経済を活用して中小企業の需要を集約し、ギグフリートに動的に割り当てています。CouriersPlease の2024年のFMH Groupとの合併とAustralia Postの2025年のShiperooへの出資は、小包の属性を最適なフリートにマッチングするデジタルマーケットプレイスへの傾斜を示しています。ドローンオペレーターのWingと電動フリートの先駆者であるTeam Global Expressは、自律型および低炭素ニッチにおける早期リーダーシップを確立しており、規制の追い風が資本集約型プレーヤーに市場を絞り込むと見込んでいます。

戦略的レバーはフリートの電動化、統合されたサイバーレジリエンス、サブスクリプション量パートナーシップを中心に展開しています。電動トラックへの資金調達、安全なITの導入、詳細な排出量データの提供ができないプレーヤーは企業入札を失う可能性があります。既存企業がこれらの能力を加速するために専門テクノロジープロバイダーを吸収するため、M&A活動は引き続き活発になると見込まれます。オーストラリア ラスト マイル デリバリー市場は、物理的な規模とソフトウェアおよびサステナビリティの能力を融合させた企業へと傾いています。

オーストラリア ラスト マイル デリバリー産業リーダー

DHL Express

FedEx Express

Toll Group

Aramex Australia

Australia Post(StarTrack)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:DHL(オーストラリアを含む広範な事業)は、世界的な地政学的不確実性による燃料価格の変動を受け、燃料サーチャージの見直しを週次で行う方針を計画しました。

- 2026年2月:Aramex(グローバル)は2026年2月に2025年通期の財務実績を報告し、より広範な戦略的変革プログラムの一環として、オセアニア(オーストラリアを含む)における安定した収益と改善されたパフォーマンストレンドを指摘しました。

- 2025年2月:Sigma Healthcareがケミスト・ウェアハウスとの合併を完了し、医薬品流通を強化するために合計300億豪ドル(192億米ドル)の事業体を創設しました。

- 2025年1月:マイヤー・アパレルブランズの合併が承認され、40億豪ドル(25億6,000万米ドル)超の売上高を持つ事業が統合され、ファッション配送需要が再編されました。

オーストラリア ラスト マイル デリバリー市場レポートの調査範囲

| 標準配送 |

| 当日配送 |

| エクスプレス配送 |

| 企業対企業(B2B) |

| 企業対消費者(B2C) |

| 消費者対消費者(C2C) |

| Eコマース小売 |

| ファッション&ライフスタイル |

| 美容・ウェルネス・パーソナルケア |

| ホーム&ファニチャー |

| 消費者向け電子機器・家電 |

| ヘルスケア&医療用品 |

| その他 |

| ニューサウスウェールズ州 |

| ビクトリア州 |

| クイーンズランド州 |

| 西オーストラリア州 |

| 南オーストラリア州 |

| タスマニア州 |

| その他 |

| サービス別 | 標準配送 |

| 当日配送 | |

| エクスプレス配送 | |

| ビジネスモデル別 | 企業対企業(B2B) |

| 企業対消費者(B2C) | |

| 消費者対消費者(C2C) | |

| エンドユーザー産業別 | Eコマース小売 |

| ファッション&ライフスタイル | |

| 美容・ウェルネス・パーソナルケア | |

| ホーム&ファニチャー | |

| 消費者向け電子機器・家電 | |

| ヘルスケア&医療用品 | |

| その他 | |

| 地域別 | ニューサウスウェールズ州 |

| ビクトリア州 | |

| クイーンズランド州 | |

| 西オーストラリア州 | |

| 南オーストラリア州 | |

| タスマニア州 | |

| その他 |

レポートで回答される主要な質問

オーストラリア ラスト マイル デリバリー市場は2031年までにどの程度成長すると予測されていますか?

市場価値は2031年までに54億1,000万米ドルに達し、2026年〜2031年の年平均成長率(CAGR)5.51%を反映しています。

オーストラリアの都市圏で最も急速に拡大しているサービス層はどれですか?

当日配送はクイックコマース型グロサリー事業者が2時間以内の配送を推進する中、年平均成長率(CAGR)6.06%で拡大しています。

企業のカーボンニュートラル目標がキャリア選定に影響を与えているのはなぜですか?

大手荷主は現在、ベンダーを排出量で評価しており、DHL ExpressやTeam Global Expressのような電動フリートを持つキャリアに調達上の優位性を与えています。

サステナビリティ目標はフリートの選択にどのような影響を与えていますか?

連邦・州政府のインセンティブが電動バンとトラックの採用を促進しており、Team Global Expressのシドニーにおける60台のトラック展開などの試験運用が行われています。

5年間で最も高い成長機会を持つ州はどこですか?

クイーンズランド州は人口流入、観光の回復、インフラ投資により年平均成長率(CAGR)5.92%でリードしています。

郵便改革は農村部の輸送能力にどのような影響を与えていますか?

Post26の変更により、郵便配達員がラウンドあたりより多くの小包を運べるようになり、労働コストを比例的に増加させることなく農村部のサービス頻度が向上しています。

最終更新日: