配送ドローン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

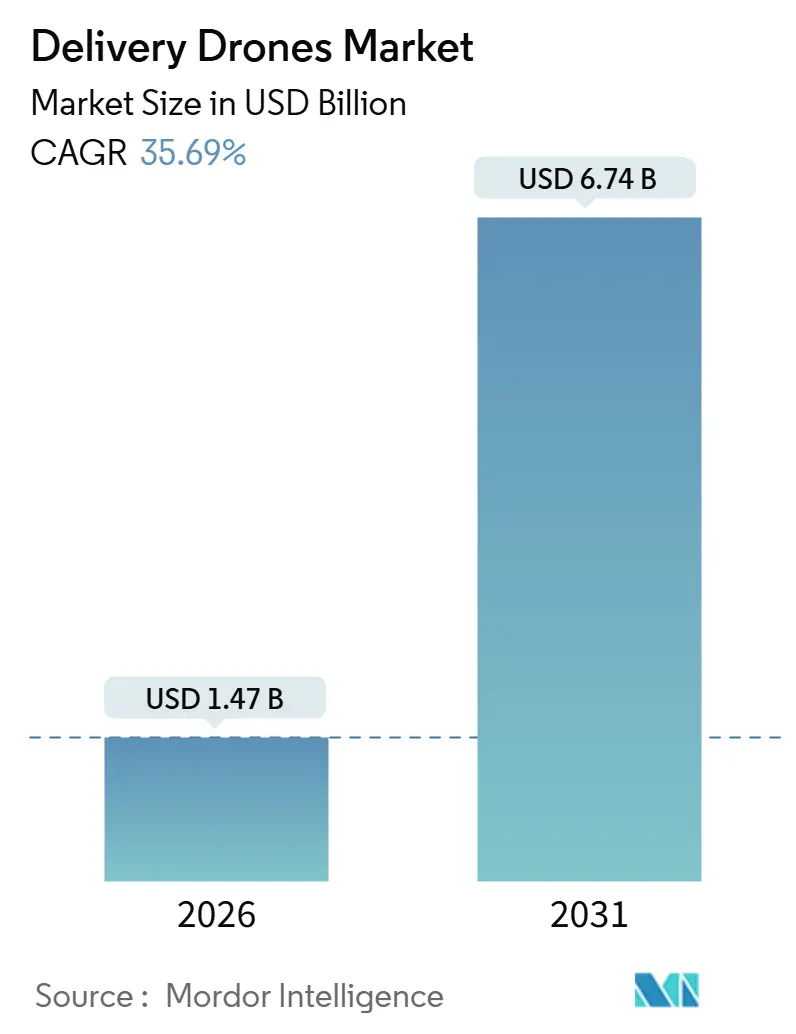

| 市場規模 (2026) | 1.47 十億米ドル |

| 市場規模 (2031) | 6.74 十億米ドル |

| 成長率 (2026 - 2031) | 35.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる配送ドローン市場分析

配送ドローン市場規模は2026年に14億7,000万米ドルに達し、予測期間中に35.69%のCAGRで拡大して2031年までに67億4,000万米ドルに達する見込みです。目視外飛行規制の急速な進展、即日配送需要、およびハイブリッドVTOLの革新が相まって、小売・医療・産業回廊全体での普及を加速させています。回転翼機は現在、高密度な都市部ルートを支配していますが、地上物流が非効率な農村ネットワークでは長距離固定翼システムが拡大しています。小売業者、宅配便大手、ベンチャー投資家からの資本流入が実験サイクルを短縮し、オペレーターが複数都市への展開を促進しています。同時に、空域統合のボトルネックとペイロード制限により、認証コストを吸収できる資本力のある企業に拡大が集中しています。

主要レポートのポイント

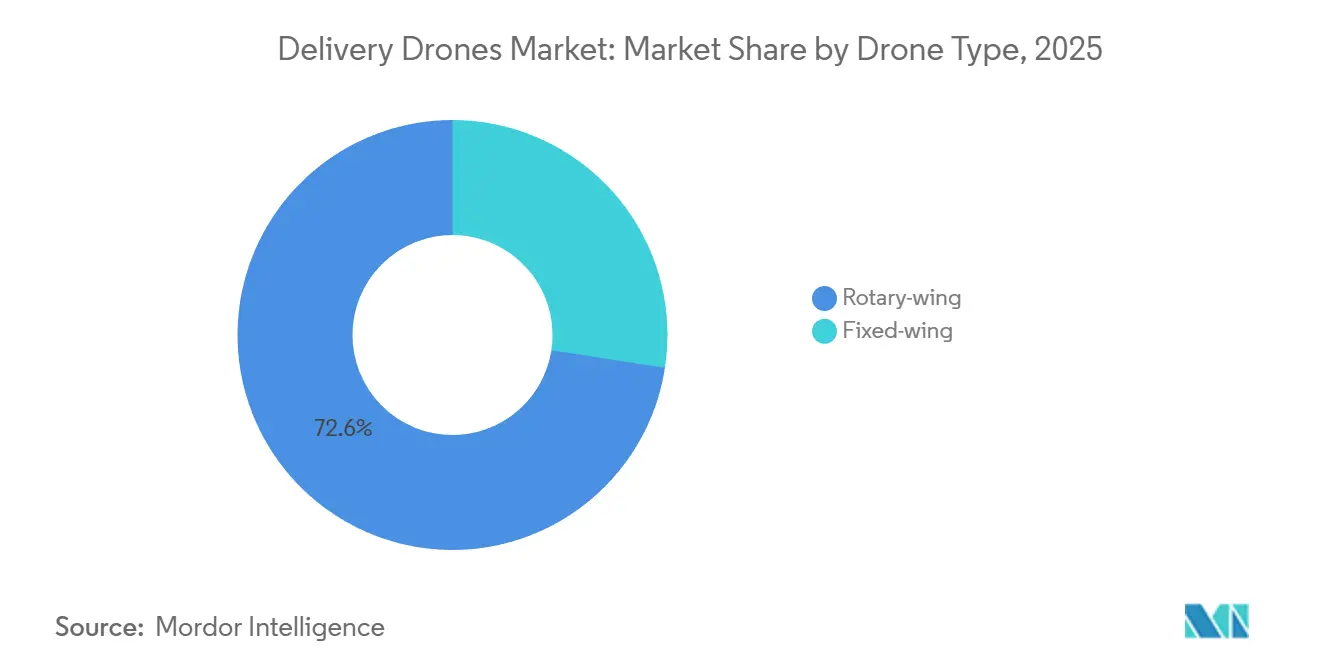

- ドローンタイプ別では、回転翼プラットフォームが2025年に72.56%の収益シェアをリードし、固定翼システムは2026年から2031年にかけてCAGR 29.15%で成長すると予測されています。

- ペイロード容量別では、5kg未満のユニットが2025年の配送ドローン市場規模の65.71%のシェアを占め、10kgを超えるドローンは2031年までにCAGR 31.9%で拡大する見込みです。

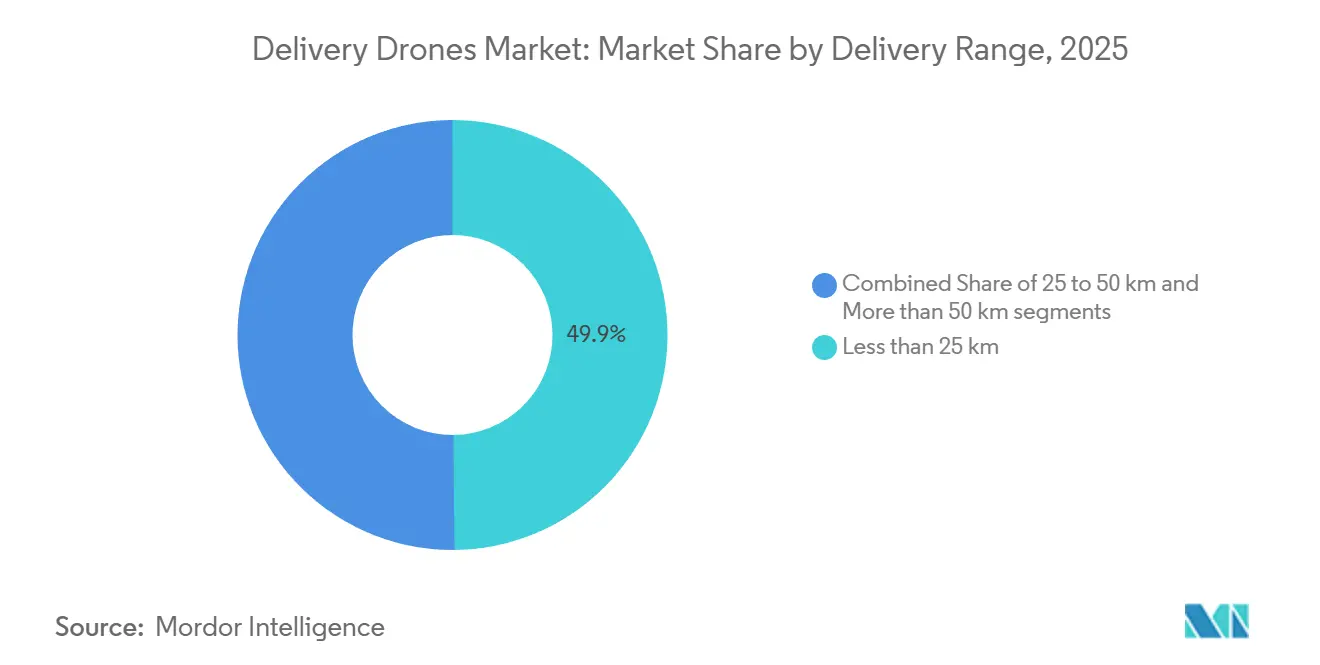

- 配送範囲別では、25km未満のミッションが2025年に49.85%のシェアを獲得し、50kmを超えるフライトは2031年までにCAGR 29.5%で拡大する見込みです。

- エンドユーザー別では、小売・Eコマースが2025年の需要の51.83%を占め、医療・医薬品物流は2031年までにCAGR 28.35%で成長すると予測されています。

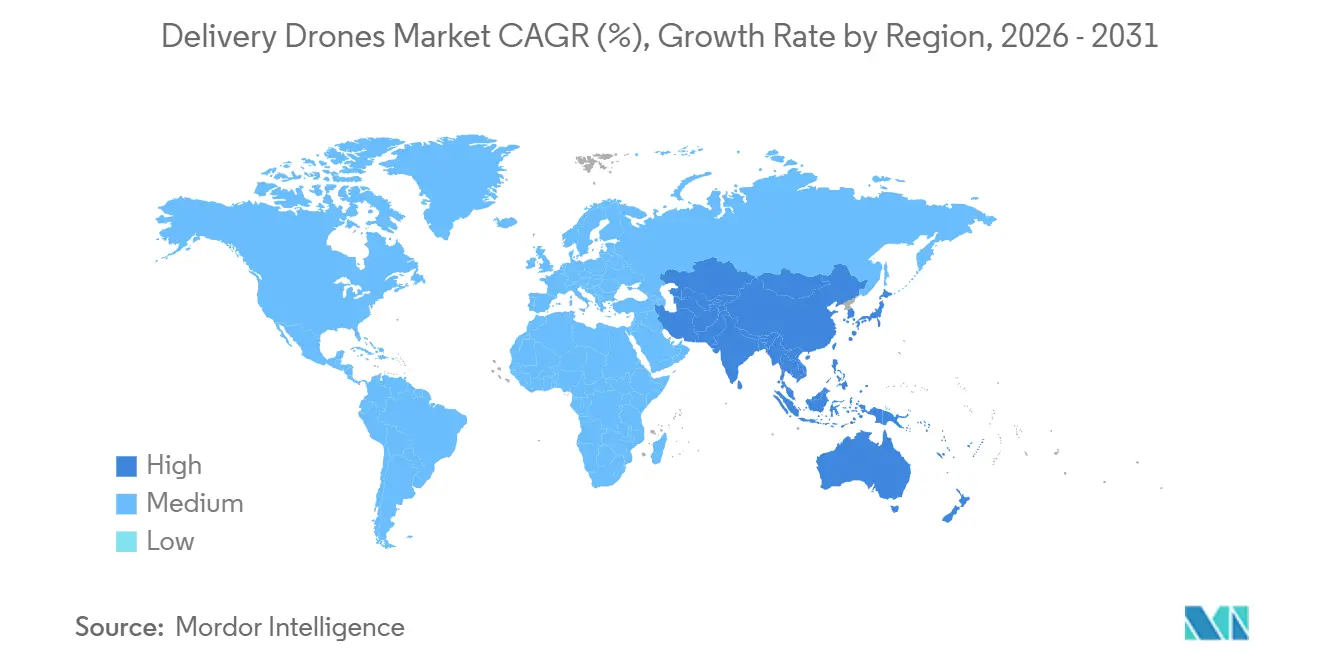

- 地域別では、北米が2025年の収益の42.84%を占め、アジア太平洋地域は2031年までにCAGR 33.68%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の配送ドローン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高密度都市部における即日Eコマース配送への需要加速 | +8.2% | 世界規模、特に北米およびアジア太平洋 | 短期(2年以内) |

| 地理的に孤立した医療過疎地域における信頼性の高い医療配送ソリューションへの需要増加 | +7.1% | 中東・アフリカおよび農村部アジア太平洋 | 中期(2〜4年) |

| 商業用配送ドローン運用を可能にする規制フレームワークの世界的拡大 | +6.8% | 北米およびヨーロッパ | 中期(2〜4年) |

| 高交通量環境における効率的なラストマイル配送によるオペレーションコストの削減 | +5.9% | 世界規模、都市部重点 | 長期(4年以上) |

| 企業および政府の排出目標に牽引された持続可能な物流慣行の採用拡大 | +4.4% | 世界規模、EUおよび北米がリード | 長期(4年以上) |

| より長距離かつ柔軟な配送ミッションを可能にするハイブリッドVTOLシステムの技術的進歩 | +6.7% | 世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高密度都市部における即日Eコマース配送への需要加速

都市部の消費者は2時間以内の配送をますます期待するようになっており、これはピーク時の渋滞中に地上車両が達成できない基準です。ドローンは地上交通を回避し、小売業者が都心部近くに設置されたマイクロフルフィルメントハブから出荷することを可能にします。Walmart社は2025年6月にWing Aviationプログラムを米国の100店舗に拡大し、空中物流が試験段階から中核サービスへと移行したことを示しました。[1]Walmart Inc.、「Walmartコーポレートニュース」、walmart.com フリート密度が規模に達すると、小包コストが2米ドルに近づくにつれてユニットエコノミクスが改善し、トラックベースのラストマイルルートの13.50米ドルと比較されます。[2]McKinsey & Company、「ラストマイル配送の未来」、mckinsey.com 労働力不足がこの優位性を増幅させており、特に賃金が高い北米および欧州の都市で顕著です。その結果、配送ドローン市場は顧客ロイヤルティを守るためにオムニチャネル小売戦略に深く統合されています。

地理的に孤立した医療過疎地域における信頼性の高い医療配送ソリューションへの需要増加

道路の不備が農村クリニックへの生命に関わる物資の供給を遅らせるため、医療システムは予測可能で迅速なサービスのためにドローンに頼っています。Zipline社はルワンダ、ガーナ、および米国の遠隔地の郡で血液やワクチンを輸送し、100万回の自律飛行を突破しました。[3]Zipline International、「Ziplineドローン配送プラットフォーム」、flyzipline.com 2025年のクリーブランドクリニックとのパートナーシップにより、オハイオ州郊外の患者への処方箋のリードタイムが数時間から数分に短縮されました。インドはドローン規則に基づいて医療ペイロード専用の回廊を指定し、アクセスが困難な地区での普及を加速させました。[4]インド民間航空省、「ドローン規則および規制」、civilaviation.gov.in これらのプログラムは、ドローンが限られた道路インフラを飛び越えることができることを示しており、新興経済圏全体での配送ドローン市場の成長見通しを強化しています。

商業用配送ドローン運用を可能にする規制フレームワークの世界的拡大

規制当局はアドホックな免除から標準化された認証へと移行しており、参入障壁を引き下げています。FAA(米国連邦航空局)は2024年12月にDroneUpのPart 135運用を承認し、定期的な目視外飛行を許可しました。2024年に最終化されたEASA(欧州航空安全機関)の認証カテゴリーは、有人航空の要件を反映した明確な耐空性規則を提供しています。中国民用航空局(CAA)はJDロジスティクス向けに200以上の固定ルートを開放し、無人ミッションを管制空域に統合しました。調和された基準により市場投入サイクルが短縮され、オペレーターが複数の国にわたってフリートを拡大できるようになっています。

高交通量環境における効率的なラストマイル配送によるオペレーションコストの削減

ラストマイル活動は物流支出の41%を占めており、都市部の渋滞が燃料費と人件費を悪化させています。ドローンは顧客の庭に直接飛行することで、路肩駐車の罰金やアイドリング時間を排除します。PwCは、自動化が成熟すると、バッテリーの減価償却を考慮した後でも従来の宅配便経済を上回り、コストが1小包あたり2米ドルまで低下する可能性があると予測しています。2025年のバージニア州とノースカロライナ州でのDoorDashとWing Aviationの展開は、広大な郊外における飲食サービスブランドのマージン上昇余地を強調しています。変動コストの低下は価格競争力につながり、さまざまなサービス分野にわたる配送ドローン市場の拡大を支援しています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 既存の民間航空システムとの複雑な空域統合による運用スケーラビリティの制限 | -4.8% | 世界中の高密度空域地域 | 中期(2〜4年) |

| 高量配送セグメントにおける収益ポテンシャルを制限する低ペイロード容量 | -3.9% | 世界規模 | 短期(2年以内) |

| 高密度住宅地域におけるプライバシーと騒音に関する根強い公衆の懸念 | -2.7% | 世界規模、都市部重点 | 長期(4年以上) |

| 中小企業にとって参入障壁となる高い初期フリート投資要件 | -3.1% | 世界規模、新興市場への影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

既存の民間航空システムとの複雑な空域統合による運用スケーラビリティの制限

無人交通管理はパイロットテスト段階にあり、混雑した空港付近のルート密度を制限しています。FAAの動的飛行回廊のコンセプトは有人航空機システムとの完全な相互運用性をまだ欠いており、オペレーターは大都市圏の空域での頻度を制限せざるを得ません。EASAのUスペース規則はジオフェンシングと必須の衝突回避プロトコルを要求していますが、加盟国間での採用率が異なり、断片的なサービス設計をもたらしています。NASAの研究によると、現在のアルゴリズムは数千機ではなく数百機の同時ドローン飛行しか処理できないことが示されています。スケーラブルなUTMネットワークが成熟するまで、高密度地域における配送ドローン市場の成長はその技術的ポテンシャルに遅れをとるでしょう。

高量セグメントにおける収益ポテンシャルを制限する低ペイロード容量

ほとんどの商業用ドローンは5kg未満であり、大量の食料品バスケットや家電製品の費用対効果の高い輸送を妨げています。DJIのFlyCart 30は30kgのペイロードを持ち上げますが、重量のために耐久性を犠牲にし、飛行半径を制限しています。Wingcopter 198は6kgのペイロードと75kmの航続距離のバランスをとっていますが、ニッチな医療ソリューションにとどまっています。バッテリー密度またはハイブリッド推進のブレークスルーがなければ、1ソーティあたりの収益は上限に達したままとなり、より広範な配送ドローン産業の見通しを抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ドローンタイプ別:固定翼プラットフォームがリーチを拡大しユニットコストを低減

回転翼機は2025年に出荷量の72.56%を配送しました。屋上が荷降ろしゾーンとして機能し、路肩スペースが不足している場所で優れています。しかし、年率29.15%の成長が予測される固定翼システムは巡航中に滑空し、1キロメートルあたりのエネルギー使用量を大幅に削減します。ZiplineのP2は1回の充電で100km走行でき、オペレーターが単一のハブから複数の郡にサービスを提供できます。この航続距離の経済性は、JDロジスティクスが200の農村ルートで固定翼ドローンを使用するアジア太平洋の断片的な輸送網において重要です。規制機関は現在、長い耐久性と自動化された検知・回避能力を組み合わせた設計に向けてPart 135承認を集中させています。その結果、配送ドローン市場は回転翼の揚力と固定翼の巡航を融合したハイブリッド機に傾いており、都市ブロックと遠隔クリニック間の運用ギャップを縮小しています。

固定翼の拡大はフリート計画の計算を再構築します。オペレーターは複数の短距離ベースを廃止し、代わりに単一の集中型発射サイトを運営できます。この統合により、ルート密度やワクチン用コールドチェーンポッドなどの付加価値サービスのための資本が解放されます。回転翼モデルは依然として即時レストラン配送や15分以内の都市部の約束を支配しているため、採用はバイナリな切り替えではなくポートフォリオの決定となります。将来のプラットフォームロードマップには、純粋なホバーミッション用に取り外し可能なモジュラーウィングが組み込まれており、配送ドローン市場全体の需要急増に対応する適応可能なアーキテクチャを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ペイロード容量別:軽量小包が優勢を維持しながら重量物輸送アプリケーションが台頭

5kg未満の出荷量は2025年に65.71%のシェアを占め、標準的なウィングロッカーに収まる処方箋、ミールキット、小型消費財と一致しています。フリートマネージャーはこのクラスを好みます。なぜなら、バッテリー、制御ロジック、および投下メカニズムが既製品であり、長い概念実証フェーズを必要とせずにほとんどの航空当局を満足させるからです。5〜10kgの帯域は、食料品チェーンが中程度のバスケット注文を試験し、包装基準に関する規制が成熟するにつれて成長しています。10kgを超えるドローンはCAGR 31.9%で拡大しますが、より低いベースから始まり、ヘリコプターが歴史的に支配してきた沖合リグや建設現場にサービスを提供します。

エンジニアリングのトレードオフは依然として顕著です。エネルギー密度が増加しない限り、追加の1kgごとに飛行時間が短縮されます。ハイブリッドガソリン電気プロトタイプは解決策を約束していますが、認証タイムラインが延長されています。したがって、重量物輸送のニッチはサービスに対してプレミアムを請求し、より高いメンテナンスとリスク保険コストをカバーしています。時間の経過とともに、パワートレインの効率が向上するにつれて重量上限が上昇し、配送ドローン市場全体でより広範な重量物輸送の採用への道が開かれます。

配送範囲別:長距離ルートが疎な地域のハブ数を削減

25km未満のルートが2025年のソーティの49.85%を占めました。顧客密度が単一のドローンが1時間に複数のサイクルを完了できる大都市圏のフットプリントに適しています。25〜50kmの帯域は、地上バンの効率が低下する都市周辺部を包含しています。50kmを超えるフライトは、保健省やエネルギー企業が広く散在するサイトを結ぶにつれて年率29.50%で加速するでしょう。ルワンダにおけるZiplineのハブアンドスポークレイアウトはサプライチェーンノードを最大80%削減し、これはラテンアメリカや東南アジアの一部に適用できる節約です。

長距離ミッションには、Part 135およびEASA認証カテゴリー規則を満たすために、冗長な衛星通信(サットコム)リンク、ADS-Bトランスポンダー、および自動フェイルセーフ着陸が必要です。これらのベンチマークを満たすオペレーターは持続的な優位性を獲得します。なぜなら、ライセンサーは同じ回廊で重複するルートを付与することはほとんどないからです。この競争的なロックインは収益の可視性を強化し、長距離認証を確保する先行者が新規参入者が長い審査を経る前に市場シェアを積み上げられる理由を強調しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医療が高付加価値成長のペースを設定

小売・Eコマースは2025年の飛行量の51.83%を生み出し、2時間配送ウィンドウへの消費者の需要増加に牽引されました。それでも、医療は2031年までにCAGR 28.35%を記録すると予測されており、緊急性とチェーン・オブ・カストディの保証に対するより高い支払い意欲を反映しています。ZiplineはWalmart Healthとともに米国の処方箋配送市場に参入し、再入院率の低下を追求する支払者と医療提供者を触媒する承認を得ました。Mannaなどのフードおよびグロサリーオペレーターはレストラン密度が低いチケット価値を相殺する郊外クラスターに焦点を当てています。石油メジャーから鉱業コンソーシアムまでの産業バイヤーは小さなスライスを占めますが、生産ラインを稼働させるミッションクリティカルな部品に対して高い価格ポイントを要求します。

規制監督は異なります。医療ペイロードは薬局取り扱い法に準拠する必要があり、追加の包装と温度管理が必要です。小売貨物はそのような層を回避し、スケーリングを容易にしますが、マージンは薄くなります。市場参加者は現在、特定のニーズを満たすために機体ペイロードモジュール、テレメトリ、およびコンプライアンス文書を調整し、垂直別にフリートを分割しています。このセグメンテーションの規律は、配送ドローン市場全体で競争上の優位性を鋭くしています。

地域分析

北米は2025年に42.84%のシェアで最大の地域基盤を維持しており、これはFAAの進歩的な裁定、堅調な消費者支出、およびAmazon Prime Air、Wing、Walmartによる投資のおかげです。都市のアーキテクチャは、既存の小売フットプリントに統合された屋上荷降ろしパッドとマイクロフルフィルメントノードに対応しています。医療ユースケースは、道路アクセスが季節的なアラスカ、アパラチア、および砂漠の郡で繁栄し、長距離需要を固定しています。ベンチャー資金は米国のテクハブに集中しており、世界のパートナーに波及するハードウェアとソフトウェアの反復を可能にしています。そのリードにもかかわらず、この地域は混雑した空域に悩まされており、ルート承認を複雑にし、配送ドローン市場内での拡大ペースを緩和しています。

アジア太平洋地域は2031年までにCAGR 33.68%で最速の成長が見込まれています。中国はドローンをJDロジスティクスのネットワークに主流化し、200以上の固定回廊を通じて農村の農場を都市の仕分けセンターに接続しました。インドの生産連動型インセンティブ制度は地元製造と設計に補助金を提供し、農業資材配送などのコスト敏感なニッチにスタートアップを引き込んでいます。日本はRakutenの複数都道府県にわたる運用を承認し、西洋の安全基準との規制収束を示しています。インドネシアとフィリピンのインフラ不足は、未舗装または島間のトラックルートの代替としてドローンをさらに際立たせています。その結果、配送ドローン市場はアジア太平洋が段階的な改善を飛び越え、遠隔地の省で最初の選択肢のサプライチェーンとして空中物流を採用するのを目にしています。

ヨーロッパはEASAの下での政策整合を享受しており、オペレーターがローカルから地域のフットプリントに拡大するにつれてスムーズな国境を越えたサービスを促進しています。アイルランドと英国でのMannaの運用は、米国FAA免除を取得した際に前進し、大西洋横断の調和の利点を示しています。環境政策は低排出認証の採用を加速させており、キャリアはこれらの認証を活用して市営貨物入札を獲得しています。成長はプライバシー活動家と高密度な管制空域によって抑制されていますが、高い一人当たり所得がプレミアム配送料金を維持しています。これらのダイナミクスは総合的に、ヨーロッパ全体の配送ドローン市場の着実だが慎重な拡大を支えています。同時に、ラテンアメリカ、中東、アフリカは、規制の明確化が改善されるにつれてスケールアップする小規模な医療主導のパイロットを通じて進展しています。

競合環境

世界の競争は、Wing Aviation LLC (Alphabet Inc.)、Zipline International Inc.、Flytrex Inc.、SZ DJI Technology Co., Ltd.、United Parcel Service of America, Inc.を含む垂直統合型テック大手と分かれています。Amazon Prime AirとAlphabetのWingは、独自の機体、ルート最適化ソフトウェア、および専用フルフィルメントノードにリソースを投入し、EコマースのスケールをR&Dコストの償却に活用しています。ZiplineとWingcopterは医療および農村物流に取り組み、固定翼の耐久性とコールドチェーンモジュールを活用して防御可能なニッチを切り開いています。UPS Flight ForwardとFedExは農村小包レーンを試験していますが、より広範なフリート経済においてドローンを有人航空機やトラックと比較検討しています。これらのプレーヤーが合わさってイノベーションの基準を引き上げ、配送ドローン市場への後発参入者に対する技術的参入障壁を深めています。

戦略的パートナーシップが増加しています。例えば、Walmartはより広いカバレッジのためにWingとZiplineの両方と提携し、KrogerはDrone Expressを食料品配送でテストし、UberはFlytrexに投資してEatsアプリへの空中配送を統合しています。重量物輸送はDJIのFlyCart 30が産業需要を満たし、Speedbird Aeroのようなスタートアップが石油メジャー向けにカスタムリグを構築するオープンスペースのままです。検知・回避とバッテリー管理に関連する知的財産が差別化要因として浮上しており、企業は競合他社のアクセスを防ぐためにアビオニクススタックを特許取得しています。DroneUpの2024年Part 135認可に見られる認証の熟練度は規制上の優位性として機能し、先行者が新規参入者が長い審査を経る前に市場シェアを積み上げることを可能にしています。

地域の断片化は、地方の航空機関が独自のマップオーバーレイ、スペクトル割り当て、および保険要件を発行するにつれて持続しています。これらの変数をリアルタイムで取り込むクラウドベースのフライトプランニングプラットフォームを持つオペレーターがより速くスケールするでしょう。合併と少数株式投資がペースを上げており、希少なパイロットチーム、統合エンジニア、および規制スタッフを獲得する競争を反映しています。今後5年間で、配送ドローン市場は専門的な地域フランチャイズによって補完された少数の複数大陸ネットワークを中心に統合される可能性が高いです。

配送ドローン産業リーダー

Wing Aviation LLC (Alphabet Inc.)

Zipline International Inc.

Flytrex Inc.

SZ DJI Technology Co., Ltd.

United Parcel Service of America, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Alphabet Inc.の子会社であるWing Aviation LLCとWalmartは、米国の5つの大都市圏にわたる100店舗を追加し、世界最大のドローン配送拡大を発表しました。

- 2025年5月:DoorDashはWing Aviation LLC(Alphabet Inc.の会社)と提携し、米国ノースカロライナ州シャーロットのアーボレタムショッピングセンターでドローン配送サービスを開始し、顧客が複数のレストランから注文できるようにしました。

- 2025年3月:AmazonのPrime Airは、2025年初頭の一時停止後、テキサス州とアリゾナ州でのドローン配送業務を再開しました。同社は2030年までに年間5億回のドローン配送を達成することを目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、配送ドローン市場を、貨物輸送向けに特別に認証または用途設定された新規製造の無人航空機の年間価値、および自律飛行またはリモート操縦による小包・食料品・医療用品の配送を可能にする関連ターンキーシステムとして定義する。写真撮影、地図作成、防衛、または娯楽飛行のみを目的としたシステムは除外される。

スコープ除外:ドローンのアフターサービスおよび地上ロボットは対象外とする。

セグメンテーション概要

- ドローンタイプ別

- 回転翼

- 固定翼

- ペイロード容量別

- 5kg未満

- 5〜10kg

- 10kg超

- 配送範囲別

- 25km未満

- 25〜50km

- 50km超

- エンドユーザー産業別

- 小売・Eコマース

- 食品・グロサリー

- 医療・医薬品物流

- 郵便・宅配便

- 産業・建設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および湾岸地域のドローンOEMエンジニア、ラストマイル物流マネージャー、航空交通規制当局、および保険引受担当者にインタビューを実施する。これらの対話により、ペイロード上限、現実的なソーティレート、および導入障壁を検証し、デスクリサーチで残ったギャップを埋め、現場の実態に即した前提条件の整合を図る。

デスクリサーチ

FAA航空機登録ファイル、HSコード8806に関するUN Comtrade輸出コード、世界銀行の小包密度指標、欧州連合航空安全機関(EASA)の規制文書、および中国民用航空局のBVLOS承認リストなど、第一層の公的情報源の体系的なレビューから着手する。企業の10-K、投資家向け資料、信頼性の高いプレス記事、および特許出願がこれらのデータセットを補完し、生産実績、平均販売価格、および規制上の変曲点を明らかにする。D&B HooversおよびDow Jones Factivaからの独自データ取得により、収益の内訳および資金調達ラウンドを充実させる。このリストは例示的なものであり、網羅的ではない。多数の追加情報源がデータの確認および明確化を支援している。

市場規模推計と予測

登録済み商業用ドローンフリートおよび国別eコマース小包プールを基盤とするトップダウン構築は、出荷台数に混合ASPを乗じたサプライヤーの選択的ボトムアップ積み上げによって相互検証される。BVLOSウェーバー件数、ソーティあたり平均小包数、リチウムイオン価格動向、ヘルスケアコールドチェーンミッション、および炭素削減義務などの主要変数が多変量回帰に組み込まれ、2030年までの見通しを延長する。ボトムアップ推計が公式貿易統計を下回る場合、一次インタビューに基づく調整係数によってギャップを解消する。

データ検証と更新サイクル

承認前に、モデルアウトプットは独立した出荷トラッカーおよび税関集計との異常値チェックを通過する。シニアレビュアーが高分散ノードを精査し、トリガーが発生した場合は情報源に再確認を行う。レポートは年次で更新され、政策または技術の変化が数量に実質的な影響を与える場合は中間更新を実施する。

MordorのDelivery Dronesベースラインが信頼性を持つ理由

公表数値がしばしば異なるのは、出版社が独自の製品ミックス、通貨基準、および更新頻度を選択するためである。本調査ではこれらの乖離を事前に認識している。

主なギャップ要因としては、サービス収益の算入範囲の違い、ハードウェアのみのスコープ、ペイロード区分の相違、および他社が数年間固定する一時的な通貨スナップショットが挙げられる。一方、Mordorは年次でモデルを再実行する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 1.08 B(2025年) | Mordor Intelligence | - |

| USD 0.87 B(2023年) | Global Consultancy A | 10 kgを超えるドローンを除外し、インフレ更新なしに2023年のASPを混在させている |

| USD 2.31 B(2024年) | Industry Association B | ハードウェアとDelivery-as-a-Serviceの手数料を合算しており、ベース値を過大計上している |

| USD 0.69 B(2024年) | Regional Consultancy C | 検証済みの生産データではなく、事前注文発表を使用している |

これらの対比は、意思決定者がMordorの厳格なスコープ、変数の透明性、および年次再調整を支持する理由を示しており、これらが相まってバランスの取れた再現可能な市場ベースラインを提供する。

レポートで回答される主要な質問

2026年の配送ドローン市場の規模はどのくらいですか?

配送ドローン市場規模は2026年に14億7,000万米ドルに達し、CAGR 35.69%で2031年までに67億4,000万米ドルに達すると予測されています。

現在、商業配送を支配しているドローンタイプはどれですか?

回転翼プラットフォームが2025年に72.56%の収益シェアをリードし、高密度都市部および屋上荷降ろしミッションに適しています。

最も成長が速い地域の機会はどこですか?

アジア太平洋は中国の農村ルートとインドの製造インセンティブに牽引され、2031年までにCAGR 33.68%で拡大すると予測されています。

なぜ医療提供者はドローンを採用しているのですか?

ドローンは道路アクセスが限られた地域で血液、ワクチン、処方箋の配送時間を数時間から数分に短縮し、患者の転帰を改善します。

オペレーターが注目すべき規制上のマイルストーンは何ですか?

米国のFAA Part 135認証とヨーロッパのEASA認証カテゴリー承認は、定期的な目視外飛行運用のための標準化された経路を提供しています。

最終更新日: