オーストラリア乳製品代替品市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

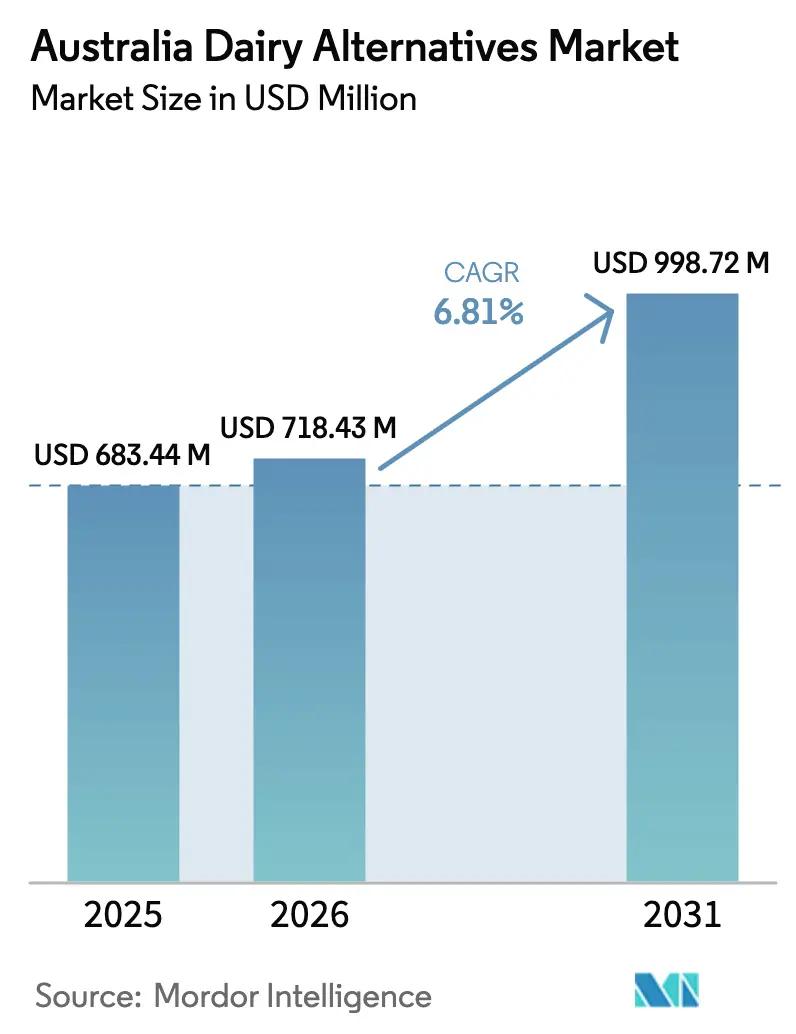

| 基準年の市場規模 (2025) | 683.44 百万米ドル |

| 市場規模 (2026) | 718.43 百万米ドル |

| 市場規模 (2031) | 998.72 百万米ドル |

| 成長率 (2026 - 2031) | 6.81% CAGR |

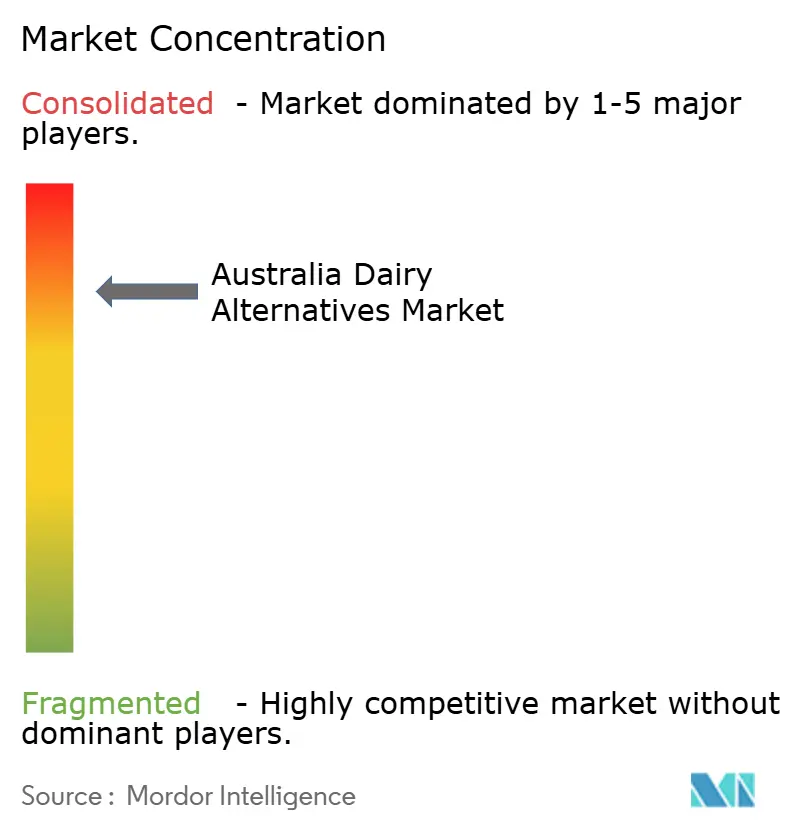

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア乳製品代替品市場分析

オーストラリア乳製品代替品市場規模は、2025年の6億8,344万米ドル、2026年の7億1,843万米ドルから、2031年までに9億9,872万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.81%を記録すると予測されています。この成長は主に消費パターンの変化によって牽引されており、オーストラリアおよびニュージーランドの人口の30%から60%に影響を与える乳糖不耐症の蔓延が大きく影響しています。精密発酵技術への資金調達の増加、オーツミルク生産能力の拡大、バリスタ専用フォーミュレーションの導入などの主要な動向は、高付加価値の機能性飲料へのシフトを示しています。さらに、環境的に持続可能な低炭素ダイエットへの支持の高まりと、製品の賞味期限を延長し冷蔵コストを削減するために設計された革新的な包装ソリューションが、オーストラリア乳製品代替品市場の成長ポテンシャルをさらに高めています。

主要レポートのポイント

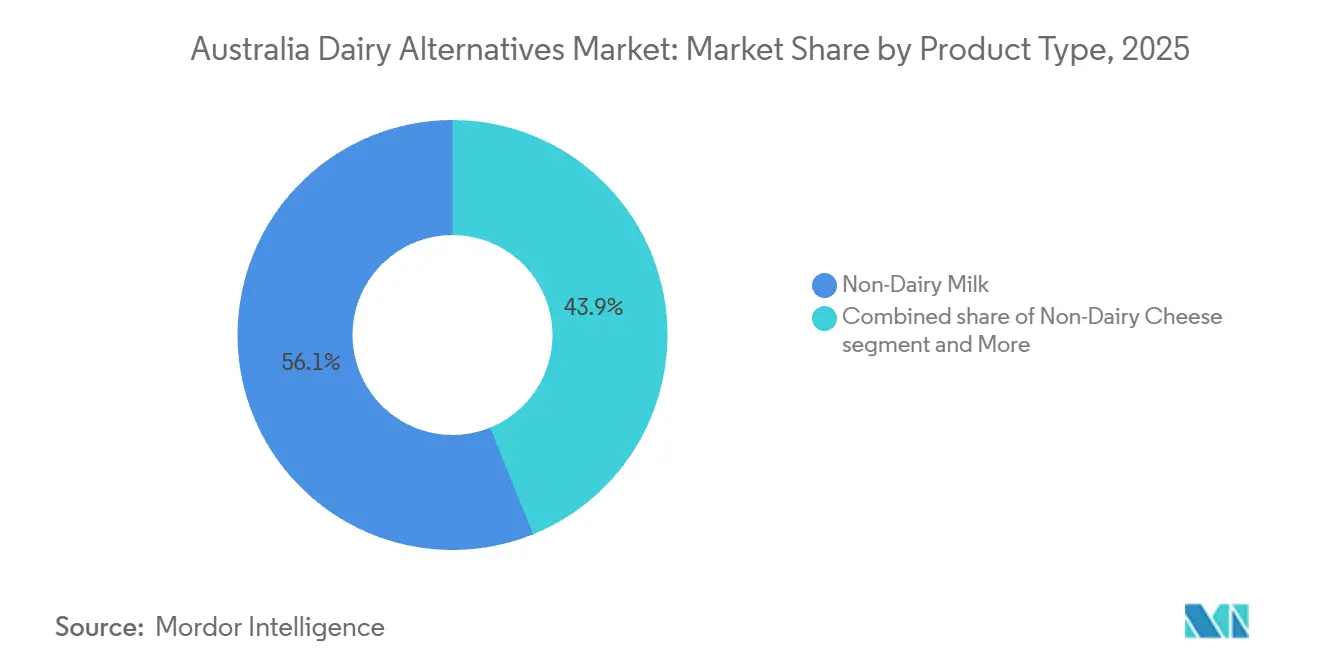

- 製品タイプ別では、非乳製品ミルクが2025年のオーストラリア乳製品代替品市場シェアの56.12%をリードし、非乳製品チーズは2031年にかけてCAGR 7.83%で成長しています。

- 包装タイプ別では、カートンが2025年のオーストラリア乳製品代替品市場規模の65.21%を占め、PETボトルは2031年にかけてCAGR 7.53%で拡大すると予測されています。

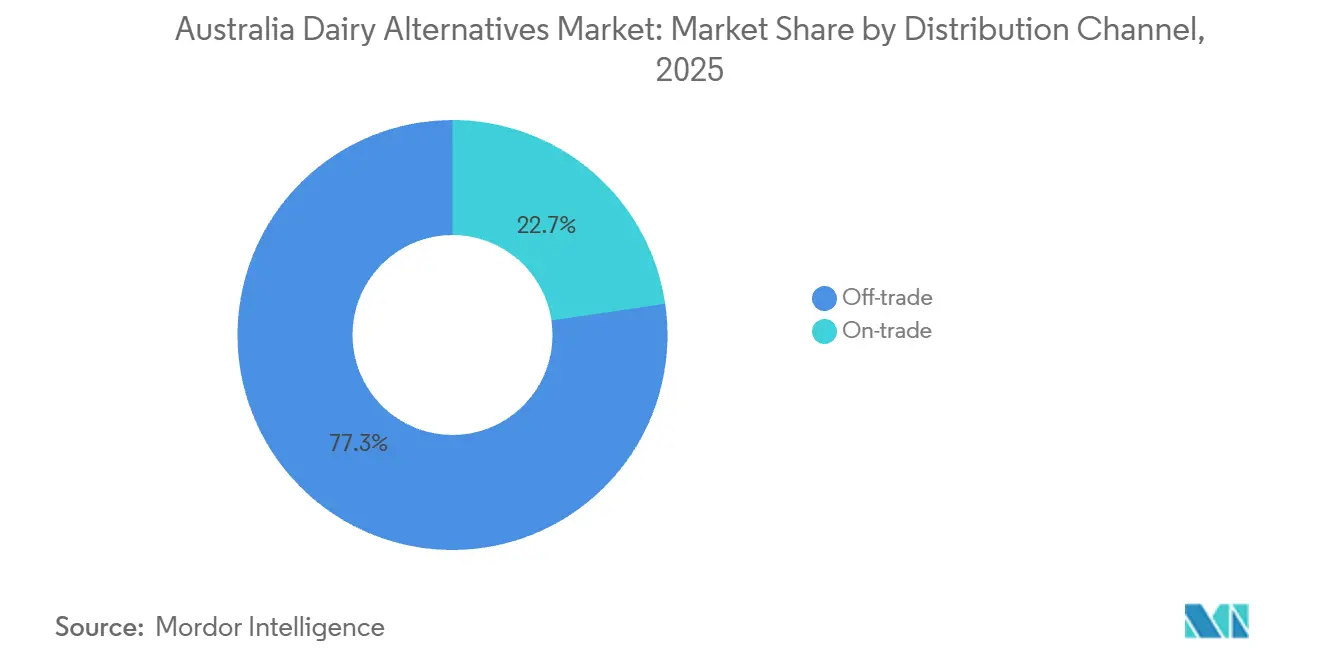

- 流通チャネル別では、オフトレードが2025年に77.32%の収益シェアを保持し、オントレードは2031年にかけて最速のCAGR 7.32%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア乳製品代替品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症の蔓延拡大による乳製品回避の促進 | + 1.2% | 東アジア系および先住民コミュニティで発生率が高い全国的な傾向 | 中期(2〜4年) |

| ビーガンおよびベジタリアン人口の採用拡大 | + 0.9% | 都市部(シドニー、メルボルン、ブリスベン)に集中した全国的な傾向 | 長期(4年以上) |

| 低飽和脂肪オプションに対する健康志向の嗜好 | + 0.8% | 大都市圏の健康志向層での採用率が高い全国的な傾向 | 中期(2〜4年) |

| 乳製品生産に関する環境持続可能性への懸念 | + 1.5% | 連邦気候政策およびCSIROロードマップと整合した全国的な傾向 | 長期(4年以上) |

| 体重管理に役立つと認識される植物性ダイエット | + 0.6% | フィットネスおよびウェルネス消費者セグメントに集中した全国的な傾向 | 短期(2年以内) |

| 代替品へのビタミンおよびミネラルの強化 | + 0.7% | 食品基準オーストラリアニュージーランドの任意強化フレームワークに支援された全国的な傾向 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症の蔓延拡大による乳製品回避の促進

乳糖不耐症はオーストラリアおよびニュージーランドの人口の相当部分に影響を与えており、東アジア系の人々やオーストラリア先住民の間で特に高い有病率が見られます。これにより、乳糖フリー代替品への一貫した需要が生まれています[1]出典:オーストラリアアジア臨床免疫アレルギー学会、「乳糖不耐症」、allergy.org.au。オーストラリア統計局によると、2023年に人口の5.6%が乳糖不耐症を食事上の懸念として明示的に挙げています[2]出典:オーストラリア統計局、「国民健康調査」、abs.gov.au。ただし、この数値は腹部膨満感や胃腸不快感などの不顕性症状を経験するより広いグループを過小評価している可能性があります。この問題は、加齢に伴いラクターゼ酵素の産生が自然に低下するため、高齢化する人口動態によってさらに悪化しており、民族的素因を持つ人々を超えて潜在的な市場を拡大しています。炭酸カルシウムとビタミンD3による植物性飲料の強化は、これらの代替品と従来の乳製品ミルクとの栄養格差を埋めるのに役立っています。食品基準オーストラリアニュージーランドは、乳製品ミルクのカルシウム含有量である100ミリリットルあたり120ミリグラムに合わせた任意強化を許可しています。これにより、骨の健康を懸念する消費者の障壁が低下し、乳糖フリーオプションへの移行がよりスムーズになります。

ビーガンおよびベジタリアン人口の採用拡大

オーストラリア統計局は、2023年に人口の5.3%がビーガンまたはベジタリアンと自認していると報告しました。このグループは過去10年間で着実に成長しており、現在では乳製品代替品の重要な消費者基盤を形成しています。このライフスタイルの変化は、倫理的な考慮だけでなく、国立保健医学研究評議会の食事ガイドラインによると、植物性ダイエットが飽和脂肪摂取量の減少と心血管疾患リスクの低下と関連しているという健康関連の要因によっても推進されています。さらに、連邦科学産業研究機構の2024年代替タンパク質ロードマップは、植物性および精密発酵経路への支援を強調しており、公共調達や機関向けケータリングイニシアチブを通じた採用を加速させる可能性のある政策的整合性を示しています。小売業者はこの需要の高まりに適応しています[3]出典:オーストラリア国立科学機関、「ネットゼロ排出に向けたセクター別経路のモデリング」、csiro.au。例えば、ウールワースは植物性プライベートブランド製品ラインを拡大し、Wide Open Agricultureのオーツミルクブランドへの年間75万豪ドルの販売コミットメントを含む流通契約を締結しました。この製品は近年、ウールワースの約半数の店舗で発売されました。食事嗜好の持続的な性質から、特に若い世代が購買力を高めるにつれて、このトレンドは予測期間中も成長し続けると考えられます。

低飽和脂肪オプションに対する健康志向の嗜好

植物性乳製品代替品は一般的に、全乳と比較して飽和脂肪が50%から80%少なく、コレステロール値を管理し心臓病リスク要因を低減しようとする消費者に適した選択肢となっています。国立保健医学研究評議会のオーストラリア食事ガイドラインは、飽和脂肪摂取量を総エネルギーの10%未満に制限することを推奨しています。大量消費者にとって、乳製品ミルクの100ミリリットルあたり2.4グラムの飽和脂肪は、このガイドラインを満たすうえで課題となる可能性があります。対照的に、アーモンドミルクは100ミリリットルあたり約0.1グラムの飽和脂肪を含み、オーツミルクはフォーミュレーションによって0.2から0.5グラムの範囲であり、脂質プロファイル管理に注力する個人にとって大きな栄養上の利点を提供しています。オーストラリア統計局の国民健康調査によると、人口の20.6%がビタミンD欠乏症を経験しており、心血管疾患は依然として主要な死亡原因となっています。これにより、飽和脂肪摂取量を最小化する食事ソリューションへの需要が高まっています。例えば、2024年7月に発売されたSanitariumのPlantwell コレステロール低下バリアントには、低密度リポタンパク質コレステロールの吸収を積極的に低減する植物ステロールが含まれています。これは、機能性成分が植物性代替品の飽和脂肪低減効果をどのように高めることができるかを示しています。この健康志向のトレンドは、公衆衛生キャンペーンや臨床的推奨が飽和脂肪消費に関連する心血管リスクへの認識を高めるにつれて、中期的に継続すると予想されます。

乳製品生産に関する環境持続可能性への懸念

乳製品生産は、植物性代替品と比較して、1リットルあたり約300%多くの温室効果ガスを排出し、1,000%多くの土地使用を必要とします。この大きな差異により、環境持続可能性が消費者の購買決定における重要な要因となっています。連邦科学産業研究機構(CSIRO)の2024年代替タンパク質ロードマップは、植物性乳製品をオーストラリアのネットゼロ排出目標達成のための戦略的ツールとして位置づけています。精密発酵は、メタンを排出する家畜に依存せずに乳製品と同一のタンパク質を生産する方法として強調されています。マレー・ダーリング盆地における水不足は、1キログラムあたり9,000から17,000リットルの水を必要とするアーモンド栽培への精査を強めています。これにより、灌漑が少なく干ばつの影響を受けにくい温帯地域で栽培可能なオーツおよびヘンプ基質への革新が促進されています。さらに、包装の持続可能性が製品の持続可能性と整合しています。例えば、70%の再生可能材料から作られ、ポリエチレンテレフタレートボトルと比較して低い炭素フットプリントを提供するテトラパックカートンが、環境意識の高い消費者の間で支持を集めています。企業の持続可能性へのコミットメントもこのトレンドを強化しています。例えば、Noumi Limitedは、Milklabバリスタレンジでカーボンニュートラルをターゲットとし、その環境的信頼性を活用してスペシャルティコーヒーチェーンとのオントレードパートナーシップを確立しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 採用を制限する大豆アレルギーおよび過敏症 | -0.4% | 小児セグメントで有病率が高い全国的な傾向 | 短期(2年以内) |

| より速い回転を必要とする短い賞味期限 | -0.6% | 冷蔵製品フォーマットおよびコンビニエンス小売に集中した全国的な傾向 | 中期(2〜4年) |

| 気候変動による原材料の入手可能性の制限 | -0.7% | 特にマレー・ダーリング盆地の灌漑地帯でのアーモンド生産に影響する全国的な傾向 | 長期(4年以上) |

| 超加工および添加物に対する認識 | -0.8% | 健康志向およびクリーンラベル消費者に集中した全国的な傾向 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

採用を制限する大豆アレルギーおよび過敏症

大豆アレルギーはオーストラリアの子供の0.3%から0.4%に影響を与えており、有病率においてミルク、卵、ピーナッツアレルギーより低い順位にあります。しかし、小児消費に対して重大な制限をもたらし、シラカバ花粉アレルギーを持つ個人における交差反応性への懸念を引き起こします。この課題は、大豆のアレルゲン表示を義務付ける食品基準オーストラリアニュージーランド(FSANZ)の表示要件によってさらに強化されています。これらの規制は、診断されたアレルギーがない場合でも、慎重な消費者が大豆ベースの製品を試すことを思いとどまらせる可能性があります。これに対応して、市場はオーツ、アーモンド、ココナッツ、カシューナッツ、ヘンプ、ヘーゼルナッツミルクなどの基質オプションを拡大し、主要な植物性代替品としての大豆への依存を低減しています。伝統的に大豆に注力してきたVitasoy International Holdings Limitedは、2023年の決算報告書でオーツミルクがオーストラリアでアーモンドミルクを抜いてトップセラー製品になると予測されていると述べており、大豆依存からの戦略的シフトを示しています。短期的な影響は、アレルゲン回避行動の即時的な影響と、すでに基質の多様化を通じてこの制限に対処している製品革新の急速なペースを反映しています。

より速い回転を必要とする短い賞味期限

冷蔵植物性ミルクは通常、開封後の鮮度が7%から10%日間であるのに対し、無菌カートンフォーマットでは6%から12%ヶ月となっています。この差異は、小売業者にとって在庫回転の課題を生み出し、これらの製品を頻繁に購入しない消費者にとって腐敗のリスクを高めます。2023年2月のJS Health Inside Out製品のリコールは、冷蔵指示の欠如により、常温保存対冷蔵フォーマットの管理における運用上の複雑さを浮き彫りにしました。不適切な表示が製品の劣化を招き、消費者の安全上の懸念を引き起こしました。コンビニエンスストアや小規模フォーマットの小売業者は、冷蔵保管能力の制限と低い来客数により、在庫補充から販売までの時間が延びるという追加的な困難に直面しています。これにより、製品が購入前に賞味期限に達する可能性が高まります。超高温処理および無菌包装により常温での賞味期限を6%から12%ヶ月に延長できますが、これらのフォーマットはより高い設備投資と加工コストを必要とし、小規模メーカーにとって管理が困難な場合が多いです。これらの問題の中期的な影響は、先進的な包装技術の採用とコールドチェーンインフラの最適化に必要な複数年にわたるタイムラインを反映しています。さらに、適切な保管と消費タイミングに関する消費者教育が、これらの制約に対処するうえで重要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非乳製品チーズが最速の成長軌道

非乳製品チーズ市場は、2025年に非乳製品ミルクが見込まれる56.12%の市場シェアを上回り、2031年にかけてCAGR 7.83%で成長すると予測されています。この成長は、溶融および伸縮機能の進歩によって牽引されており、非乳製品チーズと乳製品チーズの間の従来のパフォーマンスギャップに対処しています。ニューサウスウェールズ大学の研究者らは、モッツァレラの溶融および伸縮特性を模倣するエンドウ豆タンパク質と多糖類のブレンドに関する仮特許AU2024904216A0を申請しました。このイノベーションは、植物性チーズが受け入れられるうえで課題に直面してきたピザやパスタ料理などのフードサービスアプリケーションを強化する可能性があります。Grounded Foodsはカリフラワーとヘンプシードから作られたチーズを商業化するためのシード資金を確保し、Dairy Free Down Underは12ヶ月で10倍の成長を報告し、900店舗および11の輸出国への流通を拡大しました。これらの動向は、ニッチプレーヤーが市場シェアを獲得するためにスケールではなくイノベーションを活用していることを示しています。

非乳製品ミルクセグメントでは、かつて支配的だった豆乳が、消費者がアレルゲンへの懸念に対処し多様な風味プロファイルを求めるにつれて、オーツミルクとアーモンドミルクに市場シェアを奪われています。ココナッツミルクはアジア料理において安定したニッチを維持し、カシューナッツ、ヘンプ、ヘーゼルナッツミルクはその栄養上の利点と高い価格帯に支えられてプレミアム市場ポジションを占めています。非乳製品ヨーグルトとデザートも着実な成長を経験しています。COYOは2025年3月にオーツとココナッツのヨーグルトを導入し、SanitariumのPlantwellレンジは腸の健康と免疫機能をサポートすることを目的とした機能性成分を取り入れています。

包装タイプ別:ポリエチレンテレフタレートの加速にもかかわらずカートンがシェアを維持

2025年には、カートンが市場シェアの65.21%を占め、6〜12ヶ月の常温賞味期限を提供し70%の再生可能材料で構成される無菌技術によって牽引されています。しかし、ポリエチレンテレフタレート(PET)ボトルは、消費者が再封可能性と外出先での利便性をますます重視するにつれて、2031年にかけてCAGR 7.53%で成長すると予測されています。このトレンドは、使用ケースのセグメント化を示しています。カートンは調理やシリアル用途の家庭用パントリー在庫補充で優位を占め、PETボトルはジムバッグやオフィスの冷蔵庫などの単品提供および携帯消費シナリオに対応しています。

ポリエチレンテレフタレートボトルはまた透明性を提供し、製品の視認性を高めることで鮮度への消費者の信頼を向上させますが、これはカートンが優れた炭素フットプリントパフォーマンスにもかかわらず提供できない利点です。缶は主にすぐに飲めるコーヒーやプロテインシェイクフォーマットでニッチな役割を担っており、アルミニウムのリサイクル可能性とプレミアムイメージが単位あたりの高いコストを正当化しています。ガラスボトルや柔軟なパウチなどの他の包装フォーマットは、その重量と脆弱性により物流コストと破損リスクが増加するため、依然として限定的です。

流通チャネル別:オントレードの勢いが製品イノベーションを再形成

オントレードチャネルは、2025年にオフトレードチャネルが保持する77.32%の市場シェアを上回り、2031年にかけてCAGR 7.32%で成長すると予測されています。この成長は、オーストラリアのカフェの83%が現在植物性ミルクオプションを提供しており、バリスタグレードのフォーミュレーションがスペシャルティコーヒー環境でプレミアム価格を実現しているという事実によって支えられています。Milklabはバリスタセグメントの16%を獲得し、2025年度に1億2,070万豪ドルの収益を生み出しました。オーツミルクの収益は前年比28.4%の成長を経験し、スペシャルティコーヒー文化に後押しされた乳製品ミルクと同様に泡立てや蒸気処理ができる植物性オプションへの需要の増加によって牽引されました。

このオントレードの成長は製品イノベーションに影響を与えており、メーカーは直接消費のための味のプロファイルを優先するのではなく、マイクロフォームの安定性を高めるためのタンパク質含有量、脂肪比率、乳化剤ブレンドに注力しています。さらに、バリスタブランドの国際展開が勢いを増しており、オーストラリアのカフェ文化がアジア太平洋のスペシャルティコーヒーチェーンに広がるにつれて、Milklabは輸出市場で20.1%の成長を報告しています。

セグメント分析

オーストラリアの乳製品代替品市場は、2031年にかけてCAGR 6.81%で成長すると予測されています。この成長は主に、スペシャルティコーヒー文化とビーガン消費者の高い密度が地方地域と比較してより強い需要を生み出すシドニー、メルボルン、ブリスベンなどの都市部によって牽引されています。連邦科学産業研究機構(CSIRO)の2024年代替タンパク質ロードマップは、オーストラリアを精密発酵と植物性イノベーションの戦略的ハブとして位置づけています。政府の支援は、2023年10月のBreakthrough VictoriaによるEden Brewへの2,500万豪ドルの投資や、オーツミルク施設建設のためのWide Open Agricultureへの西オーストラリア州政府の500万豪ドルの助成金(2025年6月までに完成予定)などのイニシアチブを通じて明らかになっています。

これらの政策措置は、消費者需要を超えて農業の多様化と輸出競争力を含む代替タンパク質への国家的コミットメントを示しています。例えば、Noumi Limitedはオーストラリアのバリスタブランドのアジア太平洋スペシャルティコーヒー市場への浸透によって牽引された国際収益の20.1%成長を報告しました。オーストラリア国内の地域差は、インフラと人口動態の違いを反映しています。大都市圏は高度なコールドチェーン物流の恩恵を受け、冷蔵製品の流通を可能にしていますが、地方地域は腐敗リスクを最小化するために常温保存可能なカートンフォーマットにより依存しています。

さらに、マレー・ダーリング盆地における水不足は原材料調達に影響を与えており、干ばつの影響を受けにくい温帯地域でのオーツおよびヘンプ栽培へのシフトが見られます。このアプローチはサプライチェーンの回復力を高め、灌漑依存地域に集中するアーモンド生産への依存を低減します。

競合環境

オーストラリア乳製品代替品市場は、NestléやDanoneなどの多国籍企業が、小売棚スペースとフードサービスパートナーシップをめぐってNoumi Limited、Sanitarium Health and Wellbeing Company、Bega Groupなどの国内プレーヤーと競合する、高度に統合された競争環境を示しています。戦略的トレンドは垂直統合を示しており、Noumi LimitedのMilklabのバリスタフォーミュレーションと小売提供に対するコントロールに見られるように、オントレードとオフトレードの両チャネルにわたるマージン獲得を可能にしています。一方、Eden BrewやAll G Foodsを含む精密発酵参入者は、資本集約的な製造インフラへの投資なしに事業を拡大するために、技術ライセンスと共同製造パートナーシップに注力しています。

機能性強化において機会が生まれており、SanitariumのPlantwellレンジはコレステロール低下や免疫サポートなどの状態特異的な利点に対応し、基本的な栄養等価性を超えています。さらに、基質の多様化が勢いを増しており、ヘンプ、ヘーゼルナッツ、クルミミルクが競合の少ないプレミアムニッチを占めています。新興の破壊者には、知的財産を商業化する大学発スピンオフが含まれます。例えば、ニューサウスウェールズ大学の研究者らは、溶融および伸縮機能を再現するエンドウ豆タンパク質チーズブレンドに関する仮特許AU2024904216A0を申請しました。Grounded Foodsなどの成分技術企業も、カリフラワーとヘンプシード基質を活用して支配的な大豆およびアーモンドベースの製品と差別化するイノベーションを行っています。

技術的進歩が競争上の優位性を推進しています。例えば、精密発酵により、Eden Brewは動物農業に依存せずに乳製品と同一のカゼインミセルタンパク質を生産することができます。この能力は、スケールで優れた機能性を提供することにより、植物性および従来の乳製品セグメントの両方を破壊する可能性があります。市場の統合は続いており、2025年7月のオーストラリア競争消費者委員会によるLactalisのFonterraのオーストラリア事業買収承認がその証拠です。対照的に、2025年8月のBega GroupのFonterraへの競合入札からの撤退は、中堅プレーヤーの間で無機的成長を制限する資本配分の規律を示しています。規制の複雑さも市場を形成しています。食品基準オーストラリアニュージーランドの精密発酵タンパク質に対する新規食品評価経路は、小規模な破壊者にとって課題を生み出しており、強固な規制対応能力を持つ確立されたプレーヤーが市場前承認プロセスをナビゲートするうえでより有利な立場にあり、参入障壁を生み出しています。

オーストラリア乳製品代替品産業リーダー

Blue Diamond Growers

Califia Farms LLC

Dairy-Free Down Under

Danone SA

Nestlé SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Califia Farmsは初の豆乳製品ラインであるSimple and Organicを発売し、48オンスおよび32オンスフォーマットのスイートクリームとソルテッドキャラメルフレーバーで1食あたり8グラムのタンパク質を特徴とし、アーモンドおよびオーツセグメントでブランドエクイティを構築した後、大豆基質への戦略的拡大を示しました。

- 2024年8月:Australian Walnut CompanyはVitality Walnut Milkを発売し、心血管の健康に対する主要な差別化要因としてオメガ3脂肪酸含有量を強調し、新規ナッツベースミルクカテゴリー内のプレミアム製品として位置づけました。

- 2024年7月:Sanitarium Health and Wellbeing Companyは、骨の健康、腸の健康、コレステロール低下、免疫サポートをターゲットとした機能性成分を取り入れたPlantwellレンジを発売し、植物性ミルクを基本的な強化を超えた状態特異的な栄養上の利点のための媒体として位置づけました。

オーストラリア乳製品代替品市場レポートの範囲

乳製品代替品市場には、ミルク、ヨーグルト、チーズ、バター、アイスクリームなどの従来の乳製品の植物性代替品が含まれます。これらの代替品は主に大豆、アーモンド、オーツ、その他の成分から調達されています。市場は、ビーガン、乳糖不耐症、健康志向の消費者に対応しており、持続可能でアレルゲンフリーかつ栄養強化されたオプションへの需要の高まりと、植物性ダイエットの人気の増加によって牽引されています。市場は以下のようにセグメント化されています:製品タイプ別では、非乳製品ミルク(オーツミルク、ヘンプミルク、ヘーゼルナッツミルク、豆乳、アーモンドミルク、ココナッツミルク、カシューナッツミルクにさらにサブセグメント化)、非乳製品チーズ、非乳製品デザート、非乳製品ヨーグルト;包装タイプ別では、ポリエチレンテレフタレート(PET)ボトル、缶、カートン、その他;流通チャネル別では、オントレードとオフトレードに区分され、オフトレードはコンビニエンスストア、スーパーマーケットおよびハイパーマーケット、オンライン小売、その他にさらにサブセグメント化されています。

| 非乳製品ミルク | オーツミルク |

| ヘンプミルク | |

| ヘーゼルナッツミルク | |

| 豆乳 | |

| アーモンドミルク | |

| ココナッツミルク | |

| カシューナッツミルク | |

| 非乳製品チーズ | |

| 非乳製品デザート | |

| 非乳製品ヨーグルト |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 製品タイプ別 | 非乳製品ミルク | オーツミルク |

| ヘンプミルク | ||

| ヘーゼルナッツミルク | ||

| 豆乳 | ||

| アーモンドミルク | ||

| ココナッツミルク | ||

| カシューナッツミルク | ||

| 非乳製品チーズ | ||

| 非乳製品デザート | ||

| 非乳製品ヨーグルト | ||

| 包装タイプ別 | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | コンビニエンスストア | |

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新しい食品製品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物油の混合物から作られたビーガンバター代替品です。ベジタリアニズム、ビーガニズム、グルテン不耐症などの代替食の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは、動物性成分を一切使用せずに作られたデザートの一種です。これは通常、卵、ミルク、クリーム、蜂蜜などの動物性または動物由来の製品を食べることができない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(例:ヘーゼルナッツ、ヘンプシード)、種子(例:ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オーツ等)または豆類(例:大豆)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって人気があります。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学処理し、特定の乳化剤や外来成分を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然の色素、酵素、高品質のミルクなどの天然でシンプルな原料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップとさまざまな形態の成分を必要とします。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰したミルクの上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームより重くて濃厚です。 |

| ホイッピングクリーム | これはシングルクリームよりもはるかに高い脂肪率(36%)を持っています。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| 超高温処理ミルク | 非常に高い温度で加熱されたミルクです。ミルクの超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、または大豆、プランテン、オーツ、エンドウ豆などの他の食品から作られたヨーグルトです。 |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネル等を指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷と果汁、果物のピューレ、またはワイン、リキュール、蜂蜜などの他の成分を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物とミルクやクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品です。 |

| DSD | 直接店舗配送(DSD)は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧され、さまざまな草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム