元素分析市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

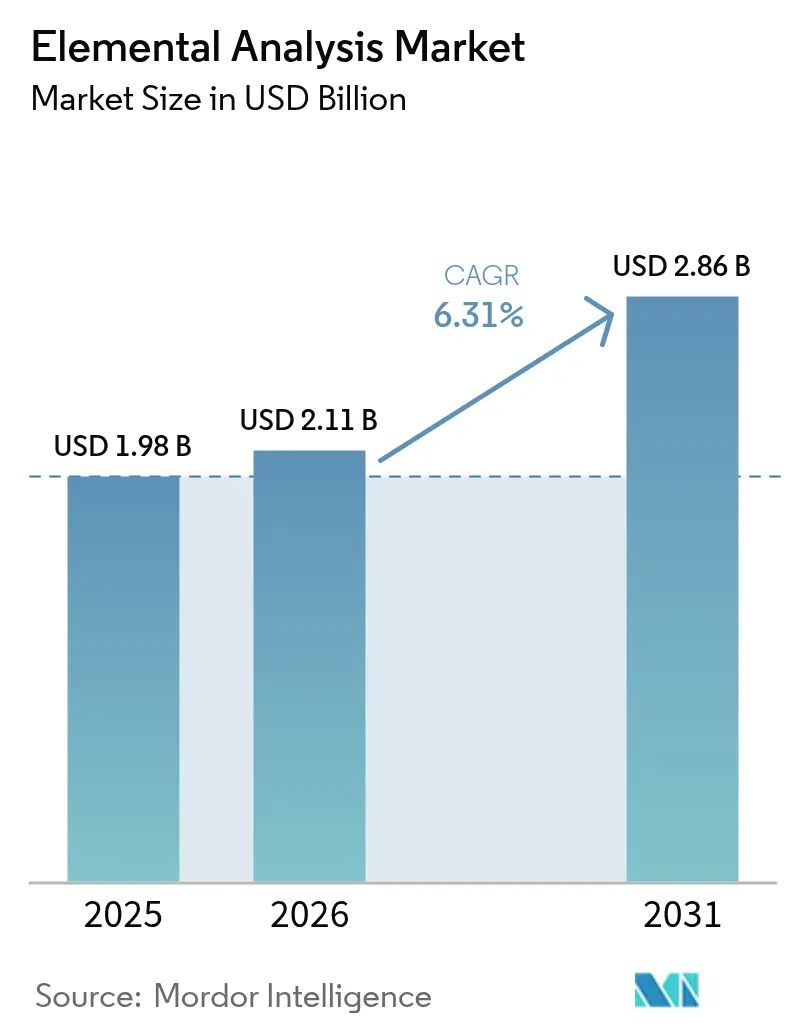

| 市場規模 (2026) | 2.11 十億米ドル |

| 市場規模 (2031) | 2.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる元素分析市場分析

元素分析市場規模は2025年に19億8,000万米ドルと評価され、2026年の21億1,000万米ドルから2031年には28億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.31%です。この成長は、ルーティン品質管理から半導体ファブが求める超微量特性評価、厳格な医薬品不純物限度値、および拡大する環境規制へのシフトを反映しています。AI対応自動化、ヘリウム節約ワークフロー、およびハイブリッド多技術プラットフォームへの投資がベンダーの差別化を強化しています。アジア全域での急速な半導体建設、拡大するPFASおよびニトロサミン限度値、および堅調なライフサイエンスR&D予算が長期的な需要を下支えしています。一方、資本集約度、熟練労働者不足、およびキャリアガス市場の変動が短期的な勢いを抑制しています。

主要レポートのポイント

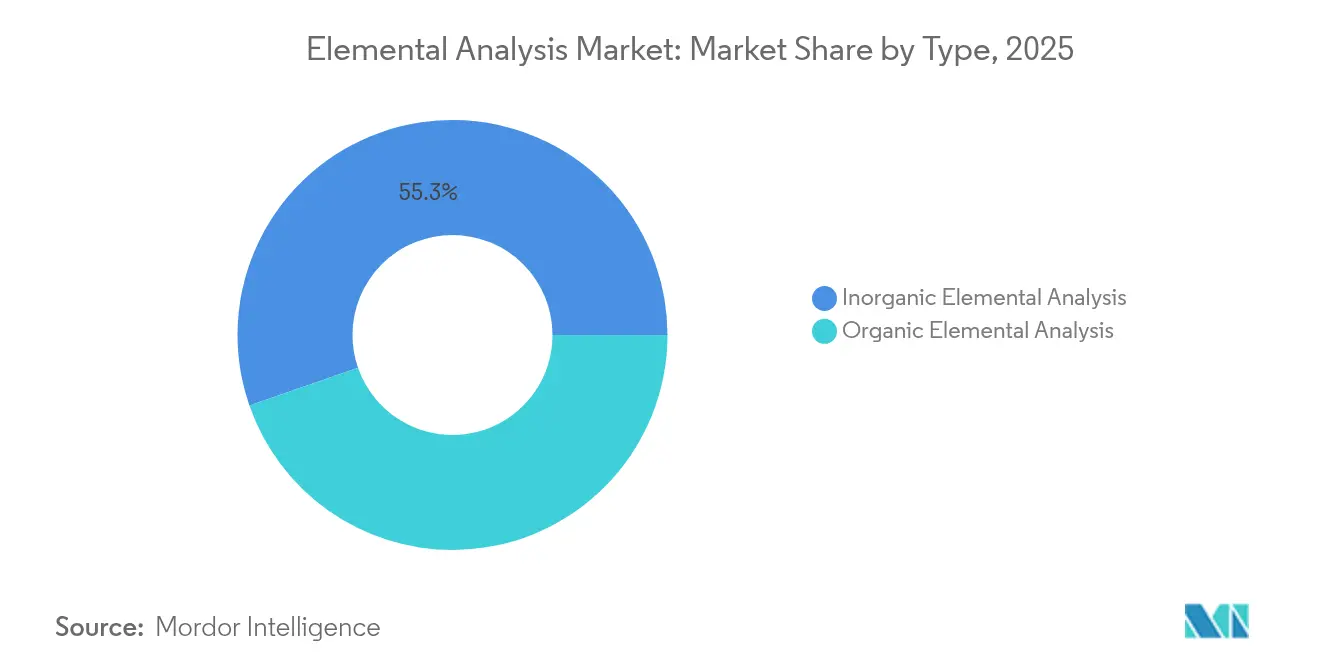

- タイプ別では、無機分析が2025年に55.32%の収益シェアをリードし、有機分析は2031年に向けて最速の7.55% CAGRを記録しています。

- 技術別では、蛍光X線分析(XRF)が2025年に元素分析市場シェアの48.85%を占め、ICP-MSは2031年まで8.08% CAGRで成長すると予測されています。

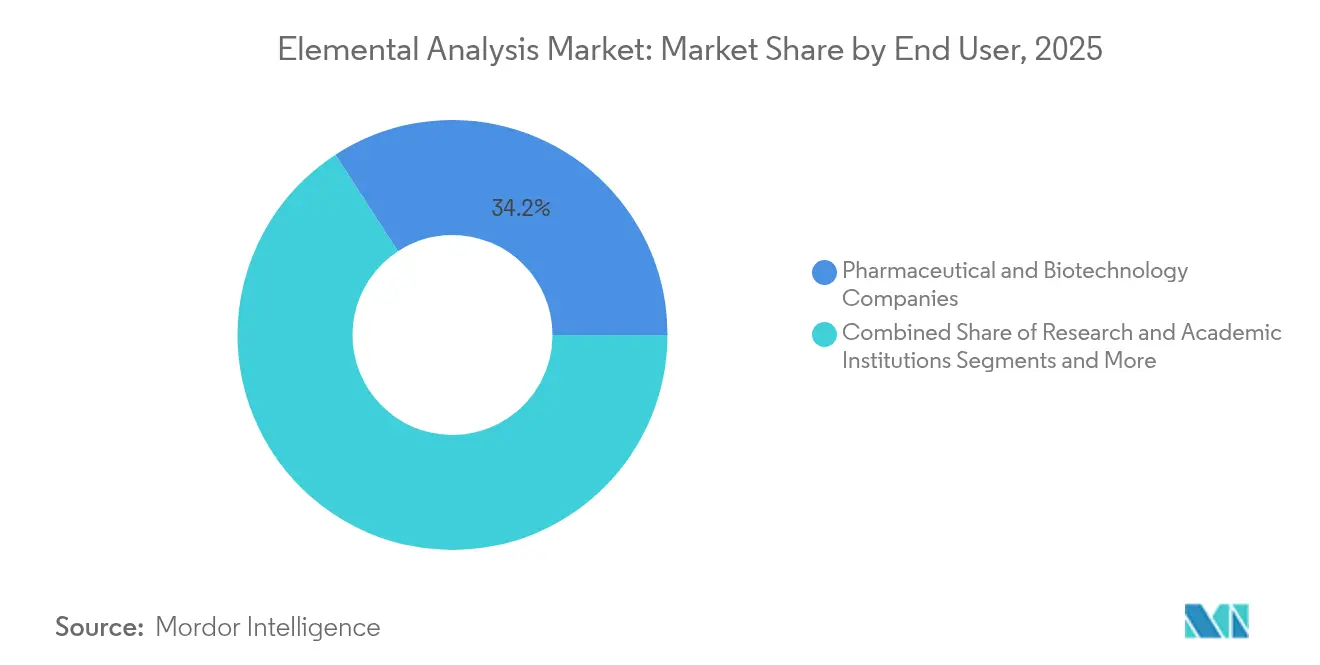

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の元素分析市場規模の34.17%を占め、環境・食品試験所は8.46% CAGRで拡大しています。

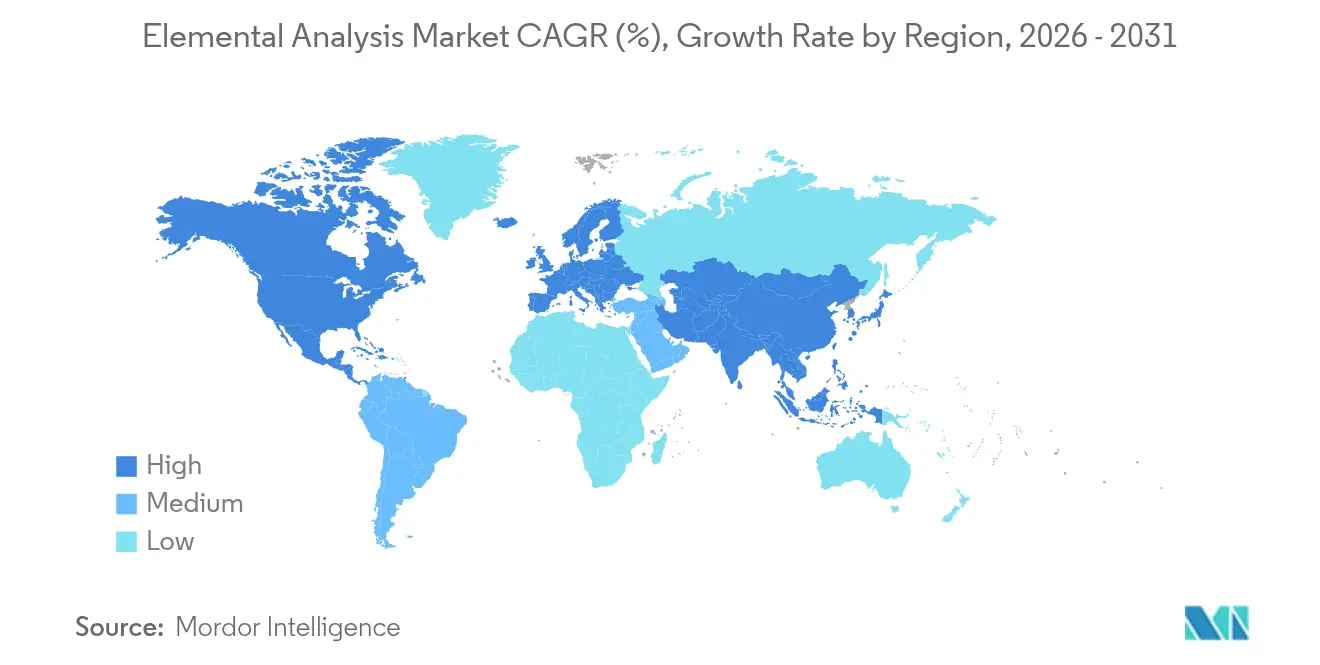

- 地域別では、北米が2025年に35.12%の収益シェアを占め、アジア太平洋は2031年に向けて最高の7.18% CAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル元素分析市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ライフサイエンスにおけるR&D資金の増加 | +1.20% | 北米、欧州、新興アジア | 中期(2~4年) |

| 厳格な元素不純物限度値 | +1.50% | 米国FDAおよびEMAが主導するグローバル | 短期(2年以内) |

| 食品・環境規制の拡大 | +0.80% | グローバル、アジア太平洋での最速加速 | 中期(2~4年) |

| 半導体グレードの純度要求 | +1.10% | アジア太平洋が中核、北米への波及 | 長期(4年以上) |

| AIベースの多元素マッピング | +0.70% | 先進市場での早期採用 | 中期(2~4年) |

| 電池リサイクルにおける超微量検出 | +0.60% | 欧州・北米が先行、アジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ライフサイエンスにおけるR&D資金の増加

グローバルな製薬・バイオテクノロジーのR&D支出は2024年に2,000億米ドルを超え、ICH Q3Dガイドラインに基づく元素不純物試験の需要が高まっています。Thermo Fisherの数年にわたる400億~500億米ドルのM&Aパイプラインは、持続的な機器需要に対するベンダーの信頼を示しています。医薬品分析試験市場自体は、2025年の97億4,000万米ドルから2030年には145億8,000万米ドルへと8.41% CAGRで成長すると予測されており、より広範な分析化学支出を上回るペースです。これらの投資は、ICP-MS、ICP-OES、および燃焼分析装置への長期的な受注を確固たるものにしています。ターンアラウンドタイムを短縮し、サンプルあたりのコストを削減する自動化モジュールが、分光計とともにバンドル提供されるケースが増えています。ベンダーはまた、USP 232/233限度値に直接準拠したレポートを可能にするコンプライアンス対応ソフトウェアを展開しています。

グローバル薬局方における厳格な元素不純物限度値

米国FDAの2024年ニトロサミン更新は、微量金属の分類システムを厳格化し、即時のコンプライアンス圧力を生み出しました。USPは医薬品分析不純物ライブラリを300のAPIにわたる約1,000のPAIに拡大し、試験所に多元素パネルの拡充を迫っています。2025年3月、FDAは化学汚染物質透明性ツールを立ち上げ、食品中の金属モニタリングに対する機関の継続的な注力を示しました。[1]米国食品医薬品局、「化学汚染物質透明性ツール」、fda.gov すぐに使用できる校正標準品やクラウドベースの参照ライブラリの急速な採用が続いています。機器メーカーは、医薬品メーカーの検証負担を軽減するため、21 CFR Part 11に準拠したシステム認証を進めています。これらのトレンドにより、元素分析市場は進化する薬局方指令と強固に結びついています。

食品・環境安全規制の拡大

EPA方法1633は2024年に複数のマトリックスにわたるPFAS試験を正式化し、カナダの25種のPFASに対する飲料水目標値30 ng/LおよびエEUの保留中のPFHxA規制と並んでいます。アナリストは米国の修復負債が2,200億米ドルを超えると推定しており、契約試験所への前例のないサンプルの流入を生み出しています。環境試験所はそのため、8.9% CAGRで最も急速な収益増加を記録しています。技術需要は、干渉を軽減するためのコリジョン/リアクションセルを備えた高スループットICP-MSへとシフトしています。ポータブルXRFおよびLIBSユニットも、サンプルの優先順位付けのためのフィールドスクリーニングに進出しています。インドおよびベトナムでは、新しい食品規制改正の下で生鮮農産物や米における微量金属スクリーニングが拡大し、元素分析市場のアドレス可能な範囲が広がっています。

先端チップ向け半導体グレードの純度要件

日本、インド、および米国の政府インセンティブが、3nmおよび4nmファブの建設を引き続き加速させています。シリコン、銅、およびプロセス化学品における9Nから11Nの純度を達成するには、10 ppt以下の検出限界が必要です。Thermo Fisherが2025年3月に発売したVulcan自動化ラボは、ロボティクスとICP-MSを組み合わせ、100 ng/L以下の検出限界で毎晩200枚のウェーハを処理します。Agilentのアドバンスドバルブシステムは、7850ラインに1日あたり100サンプルを追加し、ファブのスループット目標に直接対応しています。これらのイノベーションは超微量機器への持続的な二桁成長の支出を促し、元素分析市場を現在の成長軌道に維持しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本・維持コスト | −0.9% | グローバル、新興市場で顕著 | 短期(2年以内) |

| クロストレーニングを受けた分析化学者の不足 | −0.6% | 北米・欧州 | 中期(2~4年) |

| 複雑なサンプル前処理ワークフロー | −0.4% | 用途依存のグローバルな影響 | 短期(2年以内) |

| グローバルなヘリウム不足 | −0.8% | 北米で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本・維持コスト

シングル四重極ICP-MSユニットの定価は通常10万~20万米ドルの間であり、トリプル四重極または高分解能モデルは40万米ドルを超えることもあり、中規模試験所に重い初期負担をかけています。年間運営費がその課題を複雑にしています。ガス、電力、および消耗品により、ICP-MSの年間運転コストは約13,250米ドルとなり、ICP-OESセットアップのコストの2倍以上です。ベンダーは一般的に、検出器交換、予防保守、およびソフトウェア更新をカバーするために、購入価格の10%を年間コストとするフルサービス契約を推奨しています。資金調達によって資本支出が分散される場合でも、排気処理やクリーン電源のための設備アップグレードなどの隠れたコストがプロジェクト予算にさらに15~20%を加え、新興市場での採用を遅らせています。ヘリウム価格の上昇と供給の逼迫に伴い、試験所は直接運営費のさらなる増加に直面し、多くの場合、機器更新サイクルを延期するかレンタルモデルへの移行を余儀なくされています。

ICP-MS運営予算を圧迫するグローバルなヘリウム不足

ヘリウムのスポット価格は2023年に1立方メートルあたり14米ドルまで上昇し、試験所は割当量の45~65%しか受け取れず、微量金属ワークフローにダウンタイムが生じました。Peak Scientificは、ユーザーが一括供給からの独立を求めるにつれ、ヘリウムジェネレーターへの問い合わせが70%増加したと報告しています。Shimadzuは、ヘリウムを水素または窒素に置き換えるメソッド変換キットを公開しており、検出限界を犠牲にすることなくキャリアガスコストを最大90%削減できます。ベンダーはまた、アルゴン/水素混合に最適化されたコリジョンセルICP-MSモデルを出荷しており、運用リスクを軽減しサンプルスループットを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:無機分析の優位性と有機成長の加速

無機分析は2025年に元素分析市場シェアの55.32%を獲得し、USP 232/233コンプライアンスおよび半導体汚染管理に支えられています。ICP-MSおよびICP-OESプラットフォームがこのセグメントを支配しており、医薬品および高純度化学品中のAs、Pb、およびCdのng/L以下の検出を実現しています。半導体ファウンドリは9Nグレードのプロセス化学品の定期認証を要求しており、機器の設置をさらに固定化しています。ベンダーの重点は、無機金属検出とハロゲンおよび硫黄マッピングのオプションをバンドルしたハイブリッドシステムへとシフトしており、QA試験所全体でのプラットフォームの有用性を拡大しています。設備投資は、1 ppt未満のベースラインドリフトを保証する長期サービス契約によって維持され、ファブに長期的な分析再現性を保証しています。

有機元素分析は規模は小さいものの、元素分析市場全体を上回る7.55% CAGRで成長しています。燃焼ベースのCHNSOアナライザーは、分子式確認のための医薬品開発ニーズに対応しており、現在は5分のサイクルタイムを提供する90ポジションのオートサンプラーを備えています。食品安全試験所は同じプラットフォームを採用してタンパク質、脂肪、および水分を定量化し、製薬・石油化学以外への顧客基盤を拡大しています。ベンダーは、高温ポリマーと低温農業サンプルを同時に測定するデュアルオーブン構成を導入し、アイドル時間を削減しています。連携ソフトウェアにより、LIMSメタデータのシームレスなインポートが可能となり、実行後の検証が効率化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ICP-MSイノベーションに挑戦されるXRFのリーダーシップ

蛍光X線分析(XRF)は、非破壊的な特性と広いマトリックス許容性により、2025年に元素分析市場の48.85%のシェアを維持しました。石油化学精製所は燃料中の硫黄測定にベンチトップXRFを使用し、美術品保存家は顔料スクリーニングにハンドヘルドユニットを使用しています。最新のVanta Elementハンドヘルドは、過酷なフィールド展開のためにグラフェンウィンドウとIP65シーリングを組み込んでいます。シリコンドリフト検出器の継続的な進歩により、感度がMgおよびAlまで拡張され、軽元素地球科学アプリケーションへのカバレッジが広がっています。

ICP-MSは2031年まで最速の8.08% CAGRを記録し、超微量検出における元素分析市場規模を新記録に押し上げています。コリジョンセル設計、トリプル四重極ジオメトリ、および新しいドライプラズマ導入システムにより、高マトリックスサンプルでも検出限界が1 ng/L以下に達しています。半導体顧客は無人夜間稼働のためのロボットをバンドルするケースが増えており、1日のサンプル数が400を超えています。製薬QC試験所は、1回の2分スキャンで24種のICH金属を報告できるこの技術の能力を高く評価しており、サンプルあたりの試薬コストを半減させています。ヘリウム不足が深刻化する中、ベンダーは低バックグラウンドを維持する水素モードを追加し、長期的なスループットを保護しています。

エンドユーザー別:製薬の優位性と環境試験の急増

製薬・バイオテクノロジー企業は2025年に34.17%の収益を生み出し、義務的な元素不純物限度値と急増するバイオロジクスパイプラインに支えられています。この顧客層は、21 CFR Part 11対応ソフトウェア、機器稼働率保証、およびバッチリリースサイクルに合わせたサービスレベル契約を優先しています。FDA、EMA、およびPMDA間の規制調和が、グローバルサイト間の分析メソッド移転を加速させ、大手製薬ネットワーク内での多機器展開を促進しています。

環境・食品試験所は、PFAS限度値、マイクロ・ナノプラスチック監視、および乳幼児食品中の重金属除去がテストメニューを拡大するにつれ、8.46% CAGRを記録しています。Eurofins単独で200,000の認定メソッドを持つ900の試験所を運営しており、アウトソーシング需要の規模を示しています。これらの試験所は、サンプル保持時間を最小化するために修復ホットスポット近くへのポップアップ展開のためのターンキーコンテナ型ICP-MSスイートを調達するケースが増えています。自動希釈ステーションとバーコード駆動の保管連鎖モジュールが労働コストとコンプライアンスリスクを抑制しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に35.12%の収益を占め、FDA不純物ガイドライン、EPA PFAS義務、および世界をリードする製薬生産の強みによるものです。米国の製薬メーカーはグローバルな臨床パイプラインの40%以上を占め、安定した機器受注を維持しており、カナダの鉱業セクターはグレード管理のためのXRF設置を促進しています。Shimadzuの新子会社に支えられたメキシコの増加する受託製造活動が、地域のユーザーベースを拡大しています。

アジア太平洋は、政府が先進チップファブと国内医薬品製造能力を補助するにつれ、世界最速の7.18% CAGRを達成すると予測されています。日本の2nmパイロットラインとインドの1,002億米ドルの半導体ロードマップが、超微量純度仕様を通じて元素分析市場のアドレス可能な範囲を拡大しています。中国の材料自給自足への推進がICP-MSの需要を促進し、韓国の電池ギガファクトリーはインラインカソード検査のためのLIBSシステムを購入しています。オーストラリアの鉱業輸出が、バルク鉱石スクリーニング向けのXRF販売を維持しています。

欧州は、厳格なPFAS規制と、ドイツおよびフランスの強力なワクチン製造クラスターを背景に着実に成長しています。EUの電池リサイクル指令は2030年までに50倍の容量増加を目標としており、超微量金属分析装置への受注を押し上げています。英国はヘリウムの変動性を軽減するために窒素加圧ICP-MSを重視しており、北欧諸国はグリーンスチールパイロットプラントでの迅速なスラグモニタリングのためにLIBSを展開しています。ポーランドおよびセルビアにおける東欧の鉱業拡大が新たな販売チャネルを追加し、中東の銅プロジェクトおよび南米のリチウムブライン操業が補完的な機会を開いています。

規制環境

規制対象ラボにおける元素分析は、医薬品不純物の許容限度と統一された薬局方の要求事項に支えられている。コンプライアンス主導のワークフローは、元素性不純物に関するUSP 232および233、並びに整合する欧州薬局方の要求事項に依拠している。食品および環境試験の分野では、EPA Method 1633(2024年)がマトリックス全体にわたるPFAS試験を制度化し、認定ラボにおける検証済みの多元素分析の適用範囲を拡大した。

情報システムおよび品質システムの側面では、2026年の規制更新がソフトウェアライフサイクルに関する要求事項を形成する。医療機器向けのFDA品質マネジメントシステム規則(QMSR)が施行され、FDAは生産・品質管理システムソフトウェアに関するコンピュータソフトウェアアシュアランス(CSA)の最終ガイダンスを発行し、21 CFR Part 11環境に整合するデータインテグリティ管理と監査証跡を強化した。ONCの標準バージョン推進プロセス(SVAP)は2026年8月29日から新しい標準バージョンの自主的採用に向けて開放され、機器と連携するラボソフトウェアが進化するデータ標準に対応し続ける圧力が高まっている。

競合状況

元素分析市場は中程度の集中度を示しており、上位5社がグローバル収益の相当部分を支配しています。Thermo Fisher Scientific、Agilent Technologies、およびBruker Corporationは、規模、幅広い製品ポートフォリオ、および組み込みソフトウェアエコシステムを組み合わせて市場リーダーシップを確立しています。ICP-MSイノベーションとAI対応XRFマッピングが差別化の中核的な競争領域を形成しています。

M&A活動は2024年~2025年にかけて活発でした。Thermo Fisherによる45億米ドルのSolventumの精製・ろ過ユニットの買収は、バイオプロセシングのリーチを拡大し、分析ハードウェアのクロスセルを促進しています。Analytik JenaはICP-MSラインを統合し、環境試験所への浸透を深めました。BrukerはOptimal Groupを買収し、質量分析と光学分光を単一の制御レイヤーで統合する自動化ソフトウェアを追加しました。

戦略的ロードマップは、ヘリウムフリーキャリアモード、ロボットサンプル前処理、およびクラウド分析を重視しています。ベンダーは、ハードウェア、消耗品、およびソフトウェアをバンドルしたサブスクリプションモデルを試験的に導入し、顧客の設備投資を平準化し、継続的な収益を確保しています。ポータブル分析装置は、リアルタイムの意思決定ループを求めるプロセス産業の注目を集めています。確立されたプレーヤーが積極的な特許出願によってIPを守る一方、ニッチ企業は電池原材料向けLIBSやバイオ燃料向けCHNSOアナライザーなど特定のユースケースをターゲットにしており、イノベーションサイクルを活発に保っています。

元素分析業界リーダー

Eurofins Scientific

Agilent Technologies, Inc.

Rigaku Corporation

Verder Scientific GmbH & Co. KG (ELTRA GmbH)

PerkinElmer Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

より広範な展開の道筋は、機器と検査情報システム間の自動化と標準化された接続に重点を置いており、特にコンプライアンスとターンアラウンドタイムが購買決定を左右する分野で顕著である。LOINCおよびUSCDI v7へのLIVDマッピングは、病理学・臨床検査医学領域における相互運用性の取り組みおよびUSCDI v7に関するONCの取り組みと相まって、ベンダーが元素分析機器とコンプライアンス対応ソフトウェア、標準化された結果メッセージング、そしてより容易なLIS統合をパッケージ化する余地を生み出している。

市場においては、ベンダーおよびラボからのエビデンスが、高処理量検査における差別化要因として自動化とサンプルスループットを示している。アジレントが2026年5月に発表したエアセルおよびアドバンスドヘリウムモード搭載の9500トリプル四重極ICP-MSは、取得時間の短縮を目指し、半導体、環境、医薬品ラボにおける大気環境下での使用をサポートしている。Eurofins WEJ Contaminantsが2025年12月に導入した金属・元素分析自動化ロボットも、自動化によるスループット向上を示しており、相互運用性の取り組みは機器とLISのソフトウェアパッケージ化を継続的に支えている。

最近の業界動向

- 2026年6月: Eurofins WEJ Contaminants GmbHは、改良版DIN EN ISO 15763手法に基づくICP-MSを用いて食品・飼料中の希土類元素を定量する取り組みを発表した。この動きは、従来の重金属を超えて新興の元素リスク評価へと検査メニューが拡大していることを示し、日常的な食品安全ラボにおける高感度で干渉管理されたICP-MSワークフローへの継続的な投資を後押ししている。

- 2026年3月: Rigakuは、Pittcon 2026においてベンチトップXRFアナライザーのNEX QC IIシリーズを発表し、産業向け品質管理および生産環境をターゲットとしている。これにより、迅速なスクリーニングと簡易な操作が機器選定を左右する、従来の中央ラボ以外での非破壊・オンサイトQC用途が強化される。

- 2025年12月: Eurofinsは、Eurofins WEJ Contaminantsにおいて金属・元素分析を自動化するラボロボットを導入した。このロボットは1日最大250サンプルの処理と最大27元素の同時分析を可能にするとされている。この動きは、熟練労働力の制約を緩和し、大量のコンプライアンス試験におけるスループットを標準化するために、ラボ規模のロボティクスが元素分析にどのように適用されているかを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主要な最終用途分野における研究・品質検査のためにサンプルの元素組成を定量化するために使用される機器、関連消耗品、および対応ソフトウェアから生じる収益を対象とする。

対象範囲の除外事項: 委託試験サービス収益および一般的なラボ外部委託費用は市場総額から除外される。

セグメンテーション概要

- タイプ別

- 有機元素分析

- 無機元素分析

- 技術別

- 破壊的技術

- ICP原子発光分光法(ICP-AES)

- ICP質量分析法(ICP-MS)

- 燃焼分析(CHNS/O)

- その他

- 非破壊的技術

- 蛍光X線分析法(XRF)

- フーリエ変換赤外分光法(FTIR)

- レーザー誘起ブレークダウン分光法(LIBS)

- その他

- 破壊的技術

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 研究・学術機関

- 環境・食品試験所

- 産業・製造業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、数値を確定する前に、モデルの基本構造、特に需要促進要因と業界の境界を構築するために用いられる。米国FDAのガイダンスおよびリコールデータベース(不純物・汚染に関する重点)、USGSの鉱物統計(金属・鉱業検査活動に関する)、EPAおよびECHAの公開ページ(環境コンプライアンスの動向に関する)、そしてUSPおよびICHの公開標準ページ(元素性不純物の手法および閾値に関する)などの公的情報源を参照する。

これに加え、年次報告書、投資家向け説明資料、製品パンフレット、検証済みの報道内容を確認し、機器の更新サイクルおよび一般的な購買バンドルを把握する。有用な場合には、企業財務・インテリジェンスを網羅するサブスクリプション、特許データベース、出荷レベルの輸出入データを用いて方向性の動きを確認し、単一の代替指標への依存を避ける。ここに記載した情報源は例示にすぎず、データ収集、相互確認、および明確化のために他にも多数の公的情報源が用いられた。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチの前提を検証し、典型的な価格帯、ICPおよびXRFワークフローの採用状況、更新のタイミングなど、公開データからは把握しにくいギャップを埋めるために用いられる。APAC、EMEA、およびアメリカ地域にわたる機器サプライヤー、販売代理店、ラボマネージャー、および最終利用者チームとのインタビューを行い、地域ごとの購買行動およびコンプライアンスの強度が最終的な見解に反映されるようにしている。

一次調査現地調査の回答者分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア: 30% | 経営幹部(CXO): 12% | APAC: 38% |

| ミッドティア: 56% | 機能/部門リーダー: 29% | EMEA: 35% |

| 小規模プレイヤー: 14% | マネージャー: 59% | アメリカ地域: 27% |

市場規模算定と予測

基本的な規模算定のロジックは、トップダウン方式を用いており、ラボ検査の強度と規制対象の最終用途活動を、元素定量システムに対する対応可能な需要プールに変換し、一般的な価格帯を用いて金額換算する。その結果は、サンプル抽出したサプライヤー収益の内訳、出荷台数に関する販売チャネルからのフィードバック、および手法別のASP×台数の妥当性確認といった選択的なボトムアップ検証によって裏付けられる。これにより、単一の指標が過大に見える場合に総額を調整することができる。

モデルを形成する主要な入力要素には、ラボ用アナライザーの導入台数と更新サイクル、コンプライアンス主導の検査と研究用途の比率、高処理量ラボにおける典型的な利用率、消耗品の付帯利用傾向、そして破壊的手法(ICP-OESやICP-MSなど)と非破壊手法(XRFやLIBSなど)の間のミックスシフトが含まれる。予測は、資金サイクル、不純物許容限度の厳格化、環境モニタリング動向に関する専門家の見解に基づくシナリオ分析を用いて構築され、範囲が広い場合には保守的なベースケースが選択される。国別データが欠落している場合には、規制対象産業の生産量やラボ密度などの代替指標を用いてギャップを処理し、一次調査のフォローアップ時に再確認する。

データ検証および更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が単一の情報源や一つの前提に依存しないようにしている。モデルの出力結果は、報告されている機器収益の方向性、公的調達およびラボ拡張活動、関連機器カテゴリーの貿易動向といった独立した指標と比較される。異常値が見られた場合には、これを検証し、アナリストによる計算を再実行して総額を修正する。

最終確定の前に、まずプロジェクトチーム内で、その後、対象範囲および年次整合性を検証する別個の社内レビューを通じて、前提条件が段階的に見直される。レポートは毎年更新され、主要な規制変更や重要な入力要素における急激な価格変動など、需要の見通しに重大な影響を与える出来事が発生した場合には、中間更新が行われる。提供直前には、最終的な最新性確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

他の公表推定値と比較したMordor Intelligenceの元素分析市場規模

元素分析に関して公表されている市場規模は、テーマ名が同一に見えても、集計対象の境界が調査ごとに異なるため、しばしば異なる結果となる。当社の経験では、最大の相違は、サービスを含めるかどうか、機器の範囲がどれだけ広いか、そしてどの年を基準年として扱うかによって生じることが多い。

本市場において、主なギャップの要因として一般的に挙げられるのは、委託試験収益の含有、より広範な分析機器を元素分析に含めてグループ化すること、そしてラボが日常検査から微量分析へアップグレードする際のASPの推移の取り扱いの違いである。出荷指標や手法レベルの採用状況の確認により、Mordor Intelligenceの推定値は、より広範なラボサービス支出ではなく、ラボグレードの元素定量システムとその継続的な消耗品に整合していることから、これらの範囲設定に関する判断が裏付けられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 2.11億米ドル(2026年) | |

| グローバルコンサルティング会社A | 1.86億米ドル(2024年) | より早い基準年を使用しており、消耗品やソフトウェアの付帯部分を過小に計上する、より狭い機器の境界を適用している可能性があり、コアシステムのみを評価する場合には総額が下方に押し下げられることがある。 |

| 業界出版社B | 4.29億米ドル(2025年) | 隣接する分析カテゴリーやラボサービス支出の一部を混在させることができる、より広範な収益プールを適用している可能性が高く、価格算定において異なる通貨タイミングやインフレ処理を用いている可能性もある。 |

情報源間の差異は、対象範囲と集計ルールが明示されることで説明しやすくなる。機器、消耗品、およびソフトウェアが元素定量の用途に結び付けられ、実際の採用状況や購買パターンと照合されることで、その結果としての総額はより追跡可能となり、年ごとの再現もより容易になる。

レポートで回答される主要な質問

元素分析市場の現在の規模はどのくらいですか?

元素分析市場は2026年に21億1,000万米ドルと評価されており、2031年までに28億6,000万米ドルに達すると予測されています。

最も成長が速い技術セグメントはどれですか?

ICP-MSは、半導体および製薬における超微量検出ニーズにより、最高の8.08% CAGRを記録すると予測されています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

日本、インド、および中国における積極的な半導体投資と、拡大する製薬製造が相まって、この地域の7.18% CAGRを牽引しています。

ヘリウム不足は試験所にどのような影響を与えていますか?

ヘリウム価格が急騰しており、試験所はICP-MS操業を維持するために水素または窒素キャリアガスの採用やガスジェネレーターへの投資を余儀なくされています。

支出を支配しているエンドユーザーグループはどれですか?

製薬・バイオテクノロジー企業は、義務的な元素不純物試験要件により、2025年の収益の34.17%を占めました。

最終更新日: