聴覚機器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.81 十億米ドル |

| 市場規模 (2031) | 19.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

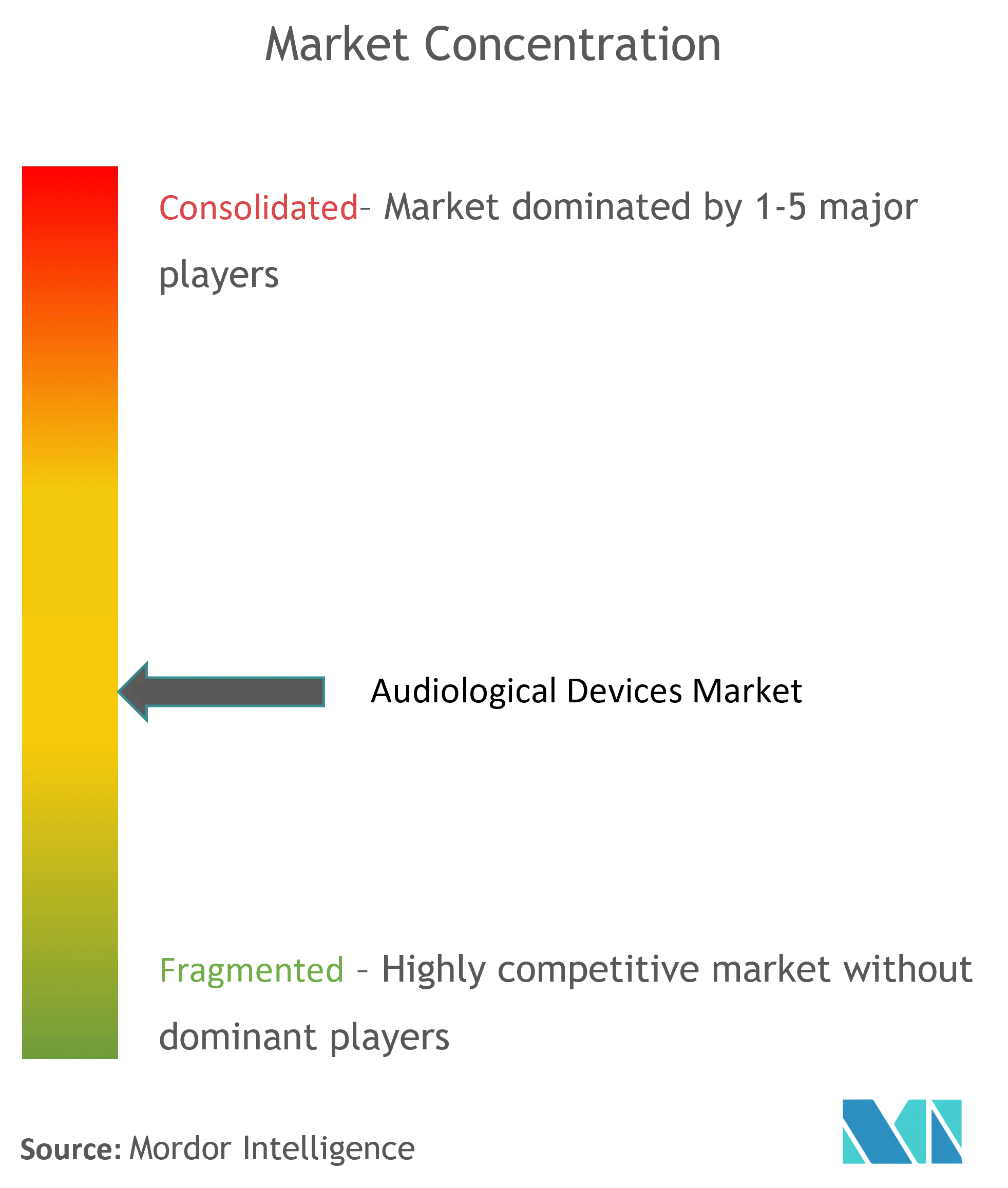

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる聴覚機器市場分析

聴覚機器市場の規模は、2025年の139億9,000万米ドルから2026年には148億1,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)5.86%で、2031年までに197億1,000万米ドルに達すると予測されています。平均寿命の延伸、補聴器の急速なデジタル化、ならびに米国の市販(OTC)ルールなどの規制上の有利な改定が、聴覚ケアの臨床チャネルおよび小売チャネルの両方を拡大しています。[1]出典:米国食品医薬品局(U.S. Food and Drug Administration)、「FDAが数百万人の米国人に市販補聴器へのアクセスを可能にする歴史的規則を最終決定」、fda.gov 高齢者層の拡大がデバイスへの需要を高める一方、人工知能(AI)の統合がプレミアム製品のパフォーマンスと価格設定力を向上させています。新生児および高齢者の幅広いスクリーニング施策が早期診断を促進し、それが診断機器およびソフトウェアの販売を刺激しています。ブルートゥース(Bluetooth)LE オーディオおよびAuracastをベースとした接続機能が医療機器と一般消費者向け機器の境界を曖昧にし、電子機器ブランドとの新たなパートナーシップの機会を開きつつあります。ただし、高額な自己負担費用および不均一な保険適用範囲は、一部の地域において依然として参入障壁となっています。

主要レポートの要点

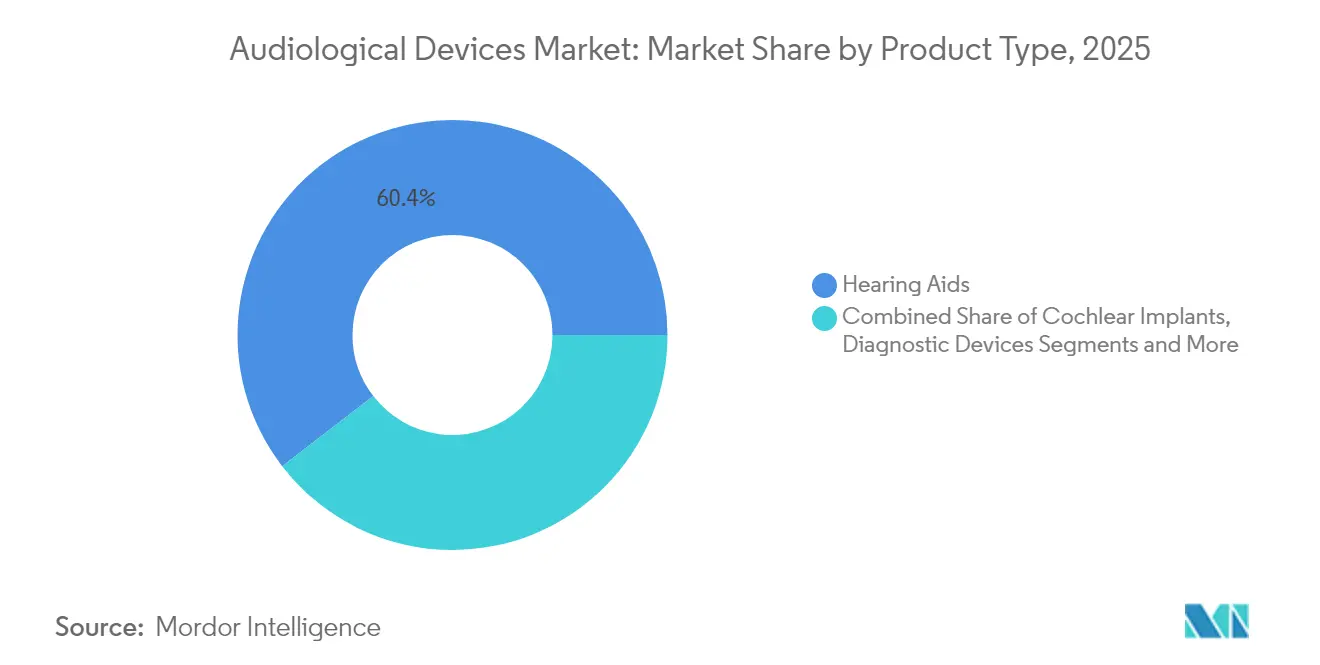

- 製品タイプ別では、補聴器が2025年の聴覚機器市場シェアの60.44%を占めました。診断機器は2031年にかけて年平均成長率(CAGR)6.93%で拡大すると予測されています。

- 疾患タイプ別では、メニエール病が2025年の収益シェア29.21%でトップとなりました。一方、耳硬化症は2031年にかけてCAGR 6.59%で成長すると予測されています。

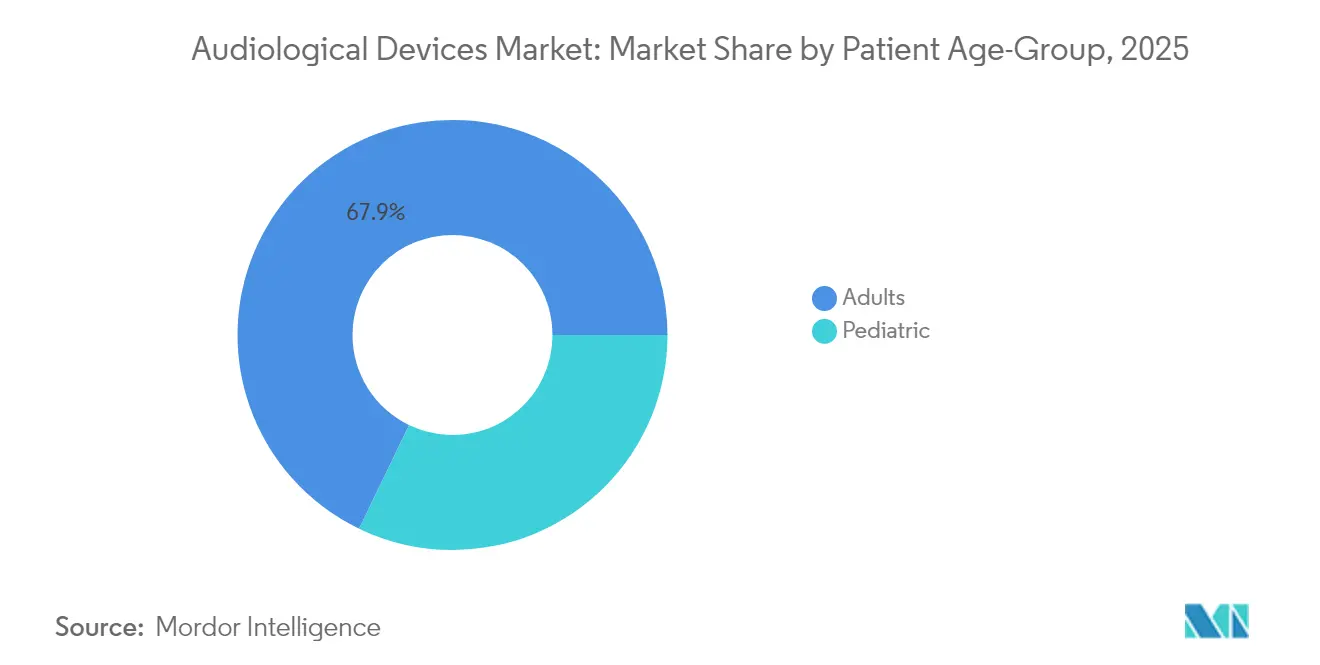

- 患者年齢層別では、成人が2025年の聴覚機器市場規模の67.85%を占め、小児は2026年から2031年にかけてCAGR 6.3%で拡大しています。

- エンドユーザー別では、病院が2025年の聴覚機器市場規模の45.30%のシェアでトップとなりました。耳鼻咽喉科(ENT)クリニックは2031年にかけてCAGR 7.28%と最も高い成長率を示しています。

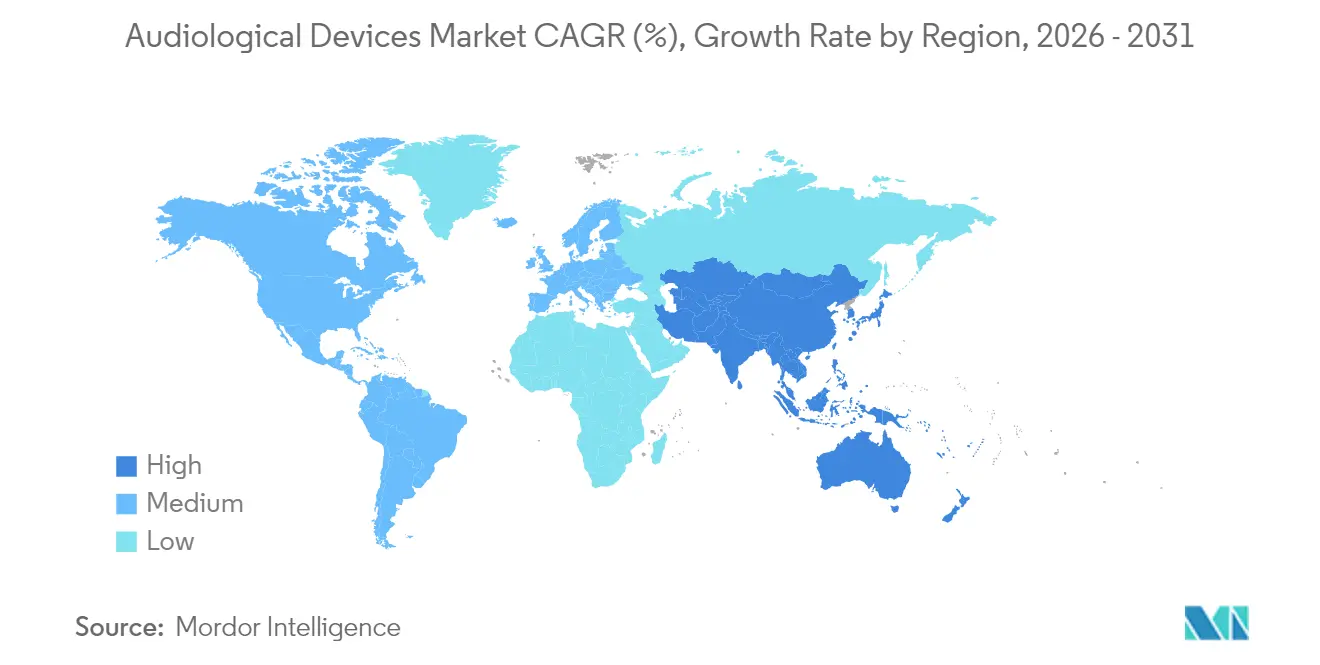

- 地域別では、北米が2025年の聴覚機器市場シェアの34.12%を占め、アジア太平洋地域が2026年から2031年にかけて7.71%と最も高い地域別CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

聴覚デバイス市場の促進要因影響分析*

| ドライバー | CAGRへの影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化の進展と難聴有病率の増加 | +2.1% | 世界全体、特に北米、欧州、日本への影響が最も大きい | 長期(4年以上) |

| デジタル補聴器およびブルートゥース対応補聴器の急速な普及 | +1.8% | 世界全体、北米・欧州の先進国市場が牽引 | 中期(2〜4年) |

| 政府主導の新生児・高齢者聴力スクリーニングプログラム | +0.9% | 世界全体、先進国で早期効果が得られ、新興国市場へ拡大中 | 中期(2〜4年) |

| 都市部・産業施設における高い騒音暴露レベル | +0.7% | 世界全体、特にアジア太平洋地域などの製造業集積地域および産業拠点 | 長期(4年以上) |

| 市販(OTC)補聴器法制化による未開拓消費者層の解放 | +1.2% | 当初は北米、その後欧州および他の先進国市場へ拡大 | 短期(2年以内) |

| 遠隔聴覚医療プラットフォームによる農村市場への普及加速 | +0.6% | 世界全体、特に途上国の農村部への影響が最も大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化の進展と難聴有病率の増加

世界的な人口高齢化が基本需要を押し上げており、両側性難聴は米国人3,790万人および80歳以上の成人の90.7%に影響を与えています。この人口動態の変化は持続的な需要圧力をもたらしており、加齢性難聴は通常、高周波域の欠損から始まり、騒音環境における語音了解に段階的な影響を与えます。加齢に伴う機能低下は語音了解を損ない、認知機能低下リスクを高め、労働生産性を低下させることから、官民のステークホルダーが早期介入およびリハビリテーションへの投資を促進しています。

デジタル補聴器およびブルートゥース対応補聴器の急速な普及

ブルートゥース(Bluetooth)LE オーディオおよびAuracastブロードキャスト機能は、現在プレミアムラインの基本仕様となっており、公共アドレスシステムおよびスマートフォンへの直接接続を可能にしています。ReSound、Beltone、Phonakなどのブランドはこれらの機能を統合し、信号対雑音比10dBの向上および聴取負担の45%削減を実現しています。この接続性革命はエンターテインメントを超え、ヘルスケア統合にまで及んでおり、デバイスはリアルタイムの健康モニタリングおよび遠隔医療相談が可能となり、補聴器を単一目的の医療機器ではなく総合的なウェルネスプラットフォームとして位置づけています。

政府主導の新生児・高齢者聴力スクリーニングプログラム

系統的な聴力スクリーニング施策は、早期発見率および介入アウトカムに対して測定可能な影響を示しており、従来の医療アクセスが依然として限られている医療サービスが不十分な集団において特に顕著です。アラスカ州農村部におけるノース・スター(North STAR)試験などの遠隔対応スクリーニングのパイロット試験では、フォローアップ率が通常の紹介の32.1%に対して68.5%まで改善されており、早期発見における技術の役割が実証されています。デジタル耳鼻咽喉科評価は従来法の20%に対して85%の感度を示し、安全性を損なうことなく効率性を高めています。携帯型健康スクリーニングとのティンパノメトリーの統合は、特に感染関連難聴の有病率が高い環境において検出感度を大幅に向上させ、世界的な聴覚保健施策の新たなプロトコルを確立しています。[2]出典:Ear and Hearing誌、「市販補聴器(OTC)候補者の人口統計学的・聴覚学的特性」、earandhearing.com

都市部・産業施設における高騒音暴露

職業研究では、イラン人工場労働者における難聴有病率が34.69%と報告されており、複雑な衝撃性騒音については損傷リスクを予測するためにカートシス(尖度)調整による測定が必要です。都市交通騒音は耳鳴りの発生率を高めており、予防と高度なリハビリテーション機器の両方に対するニーズが浮き彫りとなっています。こうした多面的な暴露パターンが、歯科専門家など特定の職業部門に特化したデバイスを含む高度な聴覚保護・リハビリテーション技術への需要を促進しており、ISO基準を超える聴覚閾値の有病率は15〜25%に達しています。

聴覚デバイス市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な機器・フィッティング初期費用 | -1.4% | 世界全体、特に新興国市場および無保険・低保険加入者への影響が最も大きい | 長期(4年以上) |

| 若年層における根強い社会的スティグマ | -0.8% | 世界全体、特にアジア太平洋地域などのイメージ意識が高い市場および都市中心部 | 中期(2〜4年) |

| 多くの新興国・先進国市場における不均一な医療償還 | -1.1% | 世界全体、医療制度の構造によって影響が異なる | 長期(4年以上) |

| 生産に影響を与える半導体サプライチェーンの混乱 | -0.9% | 世界全体、アジアのサプライチェーンを持つメーカーへの影響が最も大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高額な機器・フィッティング初期費用

機器およびフィッティングの高額な初期費用は、聴覚機器市場の成長に対する重大な参入障壁となっています。多くの潜在的ユーザー、特に新興国においては、こうした費用が著しく高額と感じられます。この経済的障壁は聴覚ソリューションのアクセシビリティを制限し、市場拡大を抑制しています。プレミアム補聴器バンドルの平均価格は1ペアあたり4,000米ドルを超えており、保険適用が限られている地域では普及が妨げられています。費用に敏感な購買者は購入を先送りするか、基本的な増幅製品へ移行する可能性があり、収益成長を抑制しています。その結果、メーカーおよびプロバイダーはこの課題を緩和し市場リーチを拡大するために、革新的なファイナンシング・オプションや補助金の活用を検討しています。

若年ユーザーにおける根強い社会的スティグマ

スタイルへの懸念が助けを求めることを遅らせており、特にイメージ意識の高い都市部市場において顕著です。スマートイヤーバッドや眼鏡一体型増幅器などのファッション志向のソリューションが、デバイス使用の日常化を目指しています。社会的認識の影響を示すように、若年層は社会的な偏見により聴覚機器の使用を敬遠することが多く、潜在的なユーザーベースを制限するとともに、聴覚機器市場全体の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

聴覚デバイス市場セグメント分析

製品タイプ別:

AI統合がプレミアム補聴器の進化を推進補聴器は2025年の聴覚機器市場シェアの60.44%を占め、高齢者からの安定した需要とOTCアクセスの拡大によって支えられています。このセグメントは、Phonak Audéo Sphere Infinioに見られるように最大10dBの雑音低減効果をもたらすリアルタイムAIチップの恩恵を受けています。レシーバー・イン・ザ・イヤー(RITE)型および耳掛け(BTE)型は、大容量バッテリーとアンテナのためのスペースを有することから主流となっています。

診断機器はCAGR 6.93%と最も急速に成長しており、より広範なスクリーニング義務化と光干渉断層撮影(OCT)耳鏡などのポータブル画像化の進歩によって牽引されています。人工内耳、骨固定型補聴器、およびソフトウェアはそれぞれニッチなニーズに対応しており、MED-ELおよびEnvoy Medicalの完全埋込型プロトタイプは、将来的な目立たないリハビリテーション選択肢の可能性を示しています。

疾患タイプ別:

メニエール病の優位性が診断の複雑さを反映メニエール病は前庭機能診断と耳鳴り対応増幅の両方を必要とする多面的な症状により、2025年の収益の29.21%を占め、プレミアムソリューションへの持続的な需要を維持しています。この適応症における聴覚機器市場の規模は、啓発キャンペーンが早期紹介パターンを改善するにつれて堅調に推移するものと見込まれます。

耳硬化症は、洗練されたアブミ骨手術(スタペデクトミー)技術および伝音性難聴特有の補聴器アルゴリズムに支えられ、CAGR 6.59%を記録する見込みです。聴神経腫瘍のケアは術中ナビゲーションと術後人工内耳埋込みを統合しており、中耳炎は引き続きティンパノメーターや超音波耳鏡などの小児用診断機器の販売を促進しています。

患者年齢層別:

成人セグメントの安定性と小児における革新の対比成人は2025年の収益の67.85%を占めており、人口統計的な比重と未治療難聴の影響に対する認識の高まりを反映しています。成人向け聴覚機器市場の規模は、プレミアムラインにおける転倒検知や認知健康追跡などの付加価値機能によって強化されています。

小児は、ユニバーサル新生児スクリーニングとFDAによるOsia System(5歳以上)に対するような埋込み年齢引き下げ承認を背景にCAGR 6.3%と高い成長率を示しています。遠隔モニタリングツールにより保護者がデバイスのパフォーマンスを追跡でき、教室内音響統合がインクルーシブ教育を支援しています。

エンドユーザー別:

耳鼻咽喉科クリニックが成長リーダーとして台頭病院は外科手術および複雑な診断対応能力により、2025年の収益シェアの45.30%を占めました。耳鼻咽喉科クリニックはポータブル機器とクラウドデータソリューションを活用し、低い間接費で検査からフィッティングまでのワンストップサービスを提供することにより、CAGR 7.28%と最も高い成長率を示しています。

在宅医療は新興ながらも拡大しているチャネルであり、遠隔フィッティングおよびスマートフォン検査により高齢ユーザーがクリニックを訪問することなく専門的なサポートを受けることが可能となっています。外来手術センターは、同日退院を可能にする低侵襲人工内耳手術技術の恩恵を受けています。

地域分析

北米聴覚デバイス市場

北米は2025年に世界収益の34.12%を占め、高度なインフラ、強力な研究パイプライン、および小売アクセスを拡大する画期的なOTC規則を背景としている。広範な民間保険およびメディケア・アドバンテージプランがプレミアム製品の普及を支援しているが、従来のメディケアのカバレッジが断片的であるため、負担可能性のギャップが生じている。

アジア太平洋聴覚デバイス市場

アジア太平洋地域は2031年までのCAGR 7.71%で最も急成長している地域であり、日本および韓国における高齢化人口、ならびに中国およびインドにおける可処分所得の増加が成長を牽引している。政府による人工内耳プログラムおよび民間クリニックの拡大が普及を加速させている。都市部の産業地帯では職業性聴覚保護の必要性が高まる一方、中産階級の意識向上が高度補聴器の採用を促進している。

EMEAおよび南米聴覚デバイス市場

欧州は、基本的なアクセスを確保するユニバーサルケアモデルおよび品質を維持する厳格な規制に支えられ、着実な勢いを示している。償還の枠組みは地域によって異なるため、メーカーは価格帯を調整している。中東・アフリカおよび南米は依然として新興段階にあるが改善が進んでいる。三次病院への投資およびモバイルアウトリーチプログラムがアクセスを拡大し、都市化が騒音関連需要を押し上げている。

競合環境

聴覚機器市場は、大手グループがR&D資金調達のためにスケール拡大を追求する一方、新規参入者が民生用電子機器のノウハウを活用するという、中程度の集約化を示しています。CochlearによるOticon Medicalの人工内耳部門の3,000万米ドルでの買収により、ポートフォリオと顧客基盤が拡大しました。WS Audiologyはドイツの持株会社であるATHOS KGから5億9,000万ユーロを確保し、成長と株式公開の可能性を加速させています。

技術的差別化はAIと接続性に懸かっています。PhonakはAI専用プロセッサにより語音強調を実現し、GN HearingのVIVAプラットフォームはブルートゥース(Bluetooth)LE オーディオを活用したマルチストリーム・メディアアクセスを提供しています。Appleなどの一般消費者向けプレーヤーがイヤーバッドに聴覚支援機能を統合しており、競争が激化し既存プレーヤーはエコシステムパートナーシップへの移行を迫られています。

垂直統合と柔軟な調達が半導体の変動に対応しています。メーカーはサプライヤーを多様化し、複数のチップセットに対応可能なモジュール式ボードを設計することで生産リスクを軽減しています。マーケティングは小売体験に焦点を当てており、マルチブランドクリニック、遠隔サービスポータル、およびサブスクリプションモデルが初期費用の引き下げと生涯価値の向上を目指しています。

聴覚機器業界のリーダー

Audina Hearing Instruments, Inc.

Cochlear Ltd.

GN Hearing A/S

Amplifon SpA

Horentek Hearing Diagnostic

- *免責事項:主要選手の並び順不同

本レポートで取り上げた聴覚デバイス市場企業

- Sonova

- Demant

- GN Hearing

- WS Audiology

- Cochlear

- Starkey Laboratories

- Amplifon

- Audina Hearing Instruments

- MED-EL

- Natus Medical

- INVENTIS

- Horentek Hearing Diagnostic

- Beltone (GN subsidiary)

- Rion Co. Ltd.

- Eargo

- Elkon Pvt. Ltd.

- Oticon Medical

- Sivantos (Signia)

- Resound

- Interacoustics

聴覚デバイス市場における最近の業界動向

- 2025年3月:Envoy Medicalが完全埋込型人工内耳「Acclaim」の枢要試験に最初の参加者を登録しました。

- 2025年3月:サウスカロライナ医科大学(Medical University of South Carolina)が完全内蔵型人工内耳の全国試験を開始しました。

- 2025年2月:BeltoneがAIベースのノイズ管理およびAuracastサポートを備えた補聴器「Envision」を発表しました。

- 2024年11月:MicroPortが体内雑音除去機能を搭載した完全埋込型人工内耳のプロトタイプを公開しました。

世界の聴覚機器市場レポートの範囲

レポートの範囲として、聴覚機器は難聴の診断および治療に使用されます。聴覚機器市場は、製品別(補聴器、人工内耳、骨固定型補聴器、診断機器)、疾患タイプ別(耳硬化症、メニエール病、聴神経腫瘍、中耳炎、その他)、エンドユーザー別(病院、クリニック、外来センター)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。レポートは上記セグメントの金額(米ドル換算、単位:百万米ドル)を提供しています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。

セグメンテーションの概要

| 補聴器 | 耳掛け型(BTE) |

| レシーバー・イン・ザ・イヤー型(RITE) | |

| 耳あな型(ITE) | |

| 耳管型補聴器(CHA) | |

| 骨固定型補聴器 | |

| 人工内耳 | |

| 診断機器 | オージオメーター(聴力計) |

| ティンパノメーター | |

| 耳鏡 | |

| ソフトウェア&アクセサリー |

| 耳硬化症 |

| メニエール病 |

| 聴神経腫瘍 |

| 中耳炎 |

| その他 |

| 小児 |

| 成人 |

| 病院 |

| 耳鼻咽喉科クリニック |

| 在宅医療 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 補聴器 | 耳掛け型(BTE) |

| レシーバー・イン・ザ・イヤー型(RITE) | ||

| 耳あな型(ITE) | ||

| 耳管型補聴器(CHA) | ||

| 骨固定型補聴器 | ||

| 人工内耳 | ||

| 診断機器 | オージオメーター(聴力計) | |

| ティンパノメーター | ||

| 耳鏡 | ||

| ソフトウェア&アクセサリー | ||

| 疾患タイプ別 | 耳硬化症 | |

| メニエール病 | ||

| 聴神経腫瘍 | ||

| 中耳炎 | ||

| その他 | ||

| 患者年齢層別 | 小児 | |

| 成人 | ||

| エンドユーザー別 | 病院 | |

| 耳鼻咽喉科クリニック | ||

| 在宅医療 | ||

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

聴覚機器市場の現在の価値はいくらですか?

市場は2026年に148億1,000万米ドルに達し、2031年までに197億1,000万米ドルに達すると予測されています。

聴覚機器市場をリードする製品カテゴリーはどれですか?

補聴器はAIおよび接続性のアップグレードに支えられ、2025年の市場シェアの60.44%を占め主導的地位にあります。

アジア太平洋地域が最も高い成長率を示す理由はなぜですか?

急速な高齢化、拡大する中間層の所得、および政府主導の人工内耳プログラムがアジア太平洋地域のCAGR 7.71%を牽引しています。

OTC規制は需要にどのような影響を与えますか?

米国のOTC規則は、従来処方機器にアクセスできなかった4,950万人の潜在的ユーザーに対して新たな小売チャネルを開きます。

最も高い成長率を示すエンドユーザーセグメントはどれですか?

耳鼻咽喉科クリニックは特化したサービスと効率的な業務フローにより、CAGR 7.28%と最も高い成長率を示しています。

将来の製品設計を形成する技術トレンドはどのようなものですか?

リアルタイムAI処理、ブルートゥース(Bluetooth)LE オーディオ、および完全埋込型人工内耳が、新たなパフォーマンスおよび審美的基準を確立しています。

最終更新日: