皮膚科デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.12 十億米ドル |

| 市場規模 (2031) | 31.19 十億米ドル |

| 成長率 (2026 - 2031) | 11.48% CAGR |

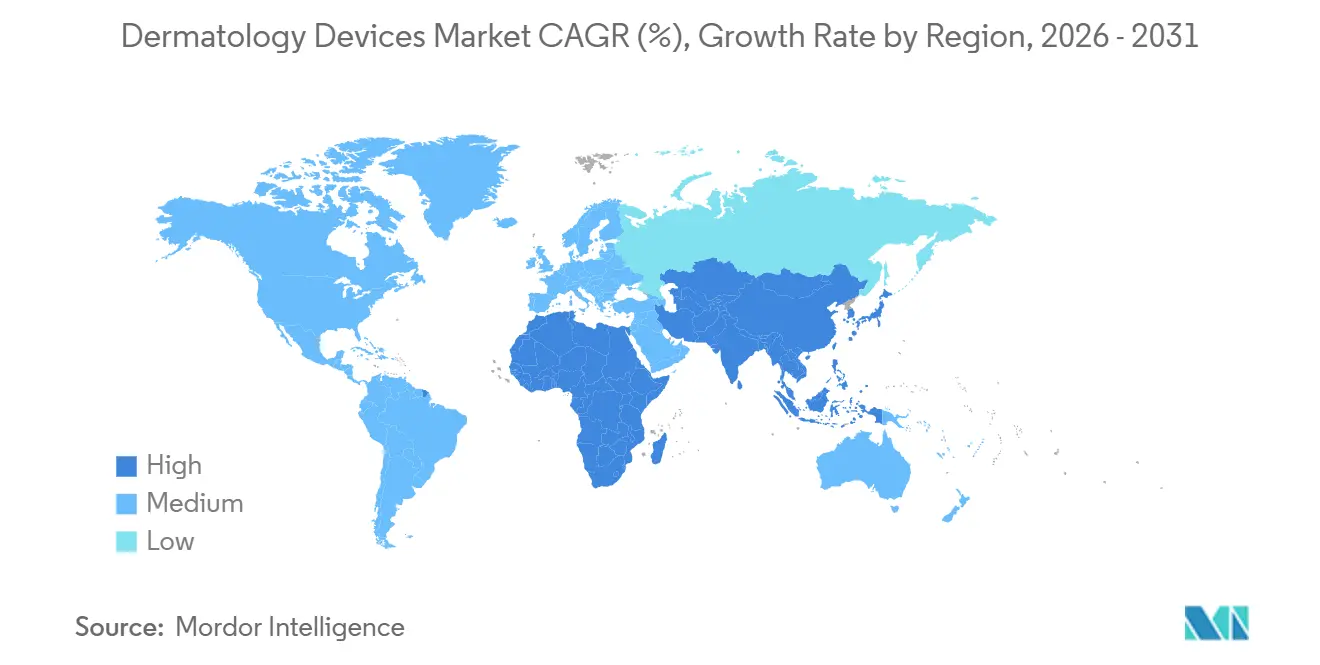

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮膚科デバイス市場分析

皮膚科デバイス市場規模は、2025年の163億9,000万米ドルから2026年には181億2,000万米ドルに成長し、2026年から2031年にかけてCAGR 11.48%で2031年までに311億9,000万米ドルに達すると予測されています。

予防的イメージングに対する保険適用範囲の拡大、マルチモダリティエネルギーコンソールへの転換、およびサブスクリプションベースの機器ファイナンスが相まって、単一目的の審美用レーザーからハイブリッド診断・治療プラットフォームへと資本の再配分が進んでいます。[1]メディケア・メディケイドサービスセンター、「遠隔医療の柔軟性と償還ポリシー」、メディケア・メディケイドサービスセンター、cms.gov 需要はまた、2026年に予測される米国の黒色腫新規症例11万2,000件、および2025年に世界で実施された2,820万件の低侵襲美容処置によっても押し上げられています。[2]米国形成外科学会、「2024年形成外科統計レポート」、米国形成外科学会、plasticsurgery.org ポータブルシステムは2026年1月まで継続する遠隔皮膚科診療の償還恩恵を受けており、2025年に認証された家庭用IPLデバイスは消費者のアクセスを拡大しています。しかし、中国産レアアース金属へのサプライチェーン依存と、ISO 50001に基づく1~5 kWエネルギー消費への監視強化が、旧型コンソールの調達を脅かしています。

主要レポートのポイント

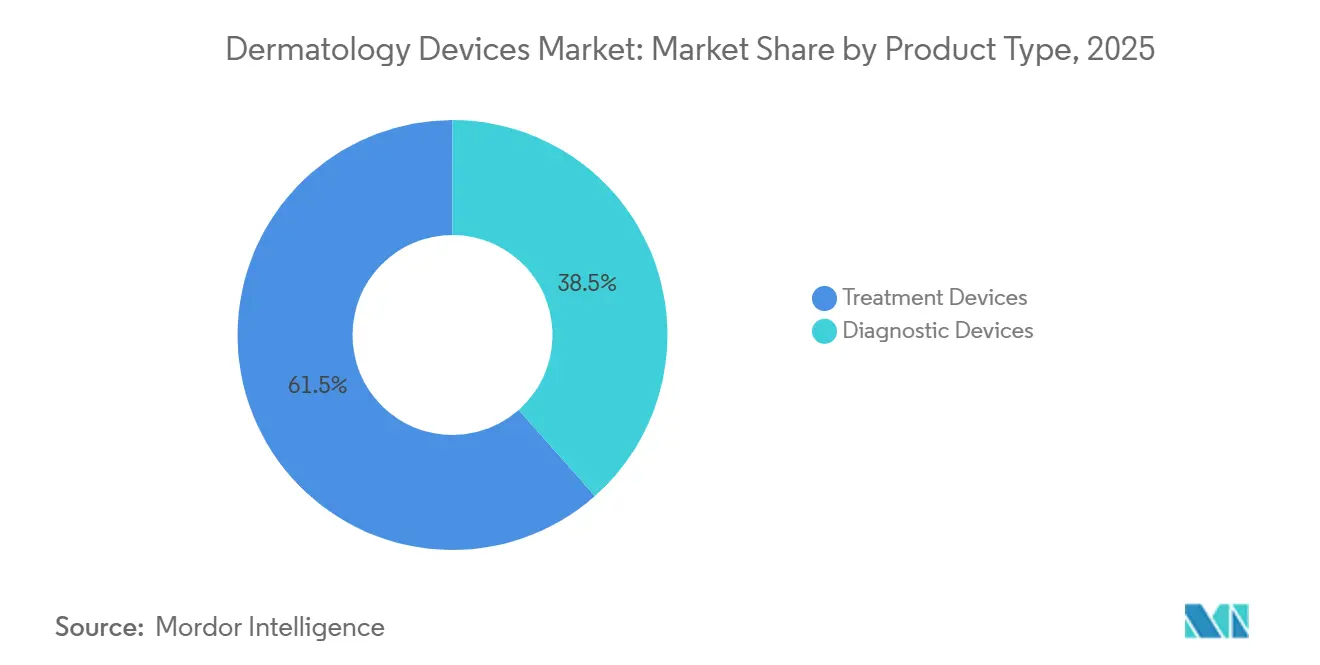

- 製品タイプ別では、治療デバイスが2025年の皮膚科デバイス市場シェアの61.53%を占めました。診断デバイスは2026年から2031年にかけてCAGR 13.75%で成長する見込みです。

- 技術別では、レーザープラットフォームが2025年の収益の41.77%を占めました。ハイブリッドおよびその他のエネルギーベースシステムは2031年までにCAGR 14.54%で拡大すると予測されています。

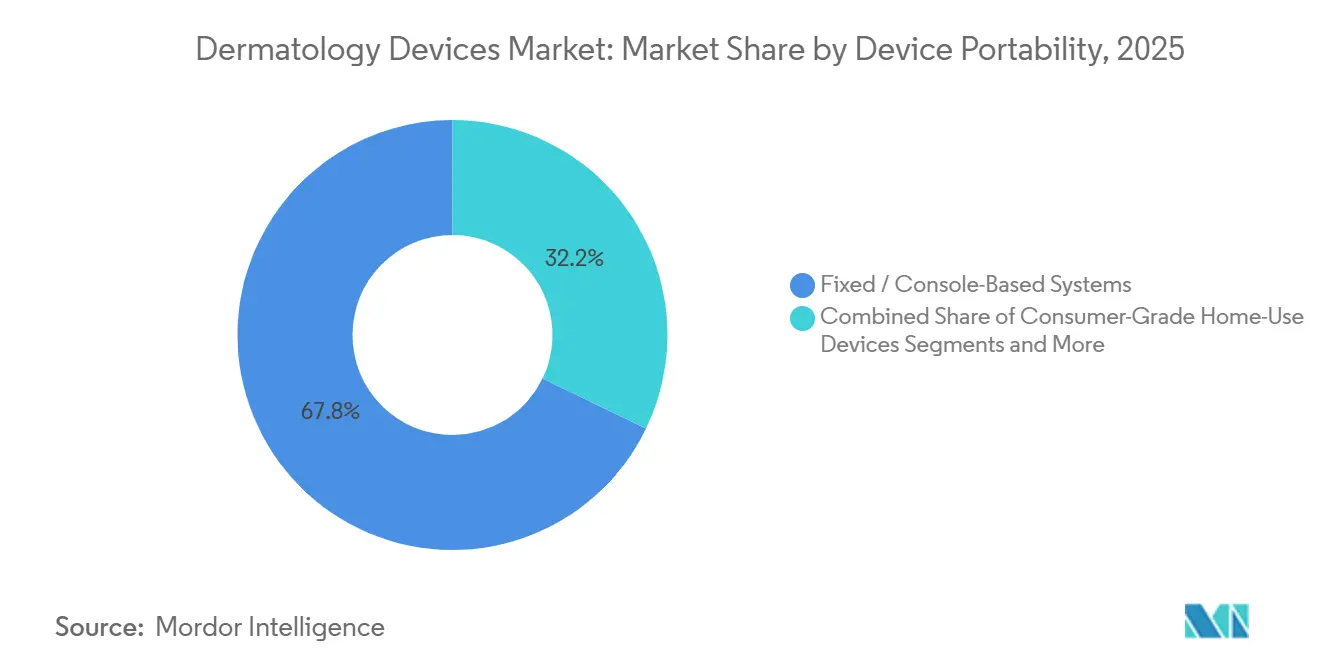

- デバイス携帯性別では、固定式コンソールが2025年の支出の67.84%を占めました。ポータブルおよびハンドヘルド型プロフェッショナル機器は2031年までにCAGR 15.63%を記録する見込みです。

- 用途別では、皮膚がん診断が2025年の収益の31.24%を占めました。皮膚若返りおよびリサーフェシングは2026年から2031年にかけてCAGR 13.84%で拡大する見通しです。

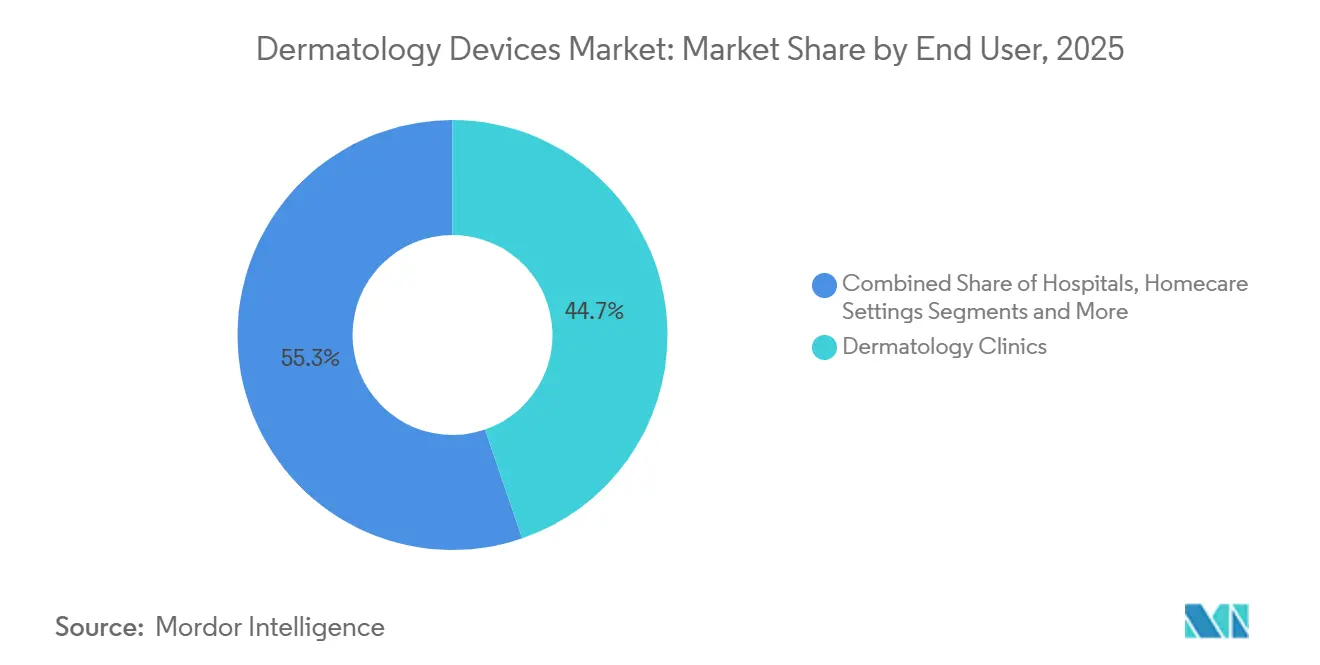

- エンドユーザー別では、皮膚科クリニックが2025年の需要の44.74%を生み出しました。在宅ケア環境は予測期間中に最速のCAGR 15.93%を達成する軌道にあります。

- 地域別では、北米が2025年に36.14%のシェアでリードしました。アジア太平洋地域は2031年までにCAGR 13.43%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の皮膚科デバイス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 皮膚疾患および皮膚がんの罹患率上昇 | +2.3% | 世界全体、北米・欧州・オーストラリアで最も高い | 長期(4年以上) |

| 低侵襲審美処置に対する需要の増大 | +2.8% | 世界全体、北米およびアジア太平洋の都市部に集中 | 中期(2~4年) |

| レーザーおよびイメージング技術の進歩 | +1.9% | 北米およびEUでの早期採用、アジア太平洋への波及 | 中期(2~4年) |

| 新興市場における可処分所得の増加と医療費支出の拡大 | +2.1% | 中国、インド、韓国、GCC | 長期(4年以上) |

| 遠隔皮膚科診療の普及によるポータブル診断機器の促進 | +1.6% | 北米およびEU、アジア太平洋へ拡大中 | 短期(2年以内) |

| サブスクリプションベースのデバイスファイナンスモデル | +0.9% | 北米およびEUの病院、アジア太平洋でパイロット実施中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

皮膚疾患および皮膚がんの罹患率上昇

黒色腫の発生率は2026年に米国で11万2,000件の新規症例に達すると予測されており、非黒色腫皮膚がんは支払者に年間89億米ドルのコストをもたらしています。[3]監視・疫学・最終結果プログラム、「がん統計ファクト:皮膚黒色腫」、国立がん研究所、cancer.gov この臨床的負担が、生検なしで悪性腫瘍を検出するためにFDAが2024年に承認したDermaSensorなどのAI対応診断ツールの普及を加速させています。乾癬とにきびは世界で合計1億5,000万人以上に影響を与えており、皮脂腺に焦点を当てたエキシマレーザーおよび1,726 nmレーザーへの需要を支えています。保険会社が早期発見を償還するようになったことで、診断イメージングデバイスが治療コンソールを上回るペースで普及しています。北米と欧州の高齢化人口がスクリーニング件数を押し上げるにつれ、このトレンドは継続すると予想されます。

低侵襲審美処置に対する需要の増大

米国形成外科学会は2025年に2,820万件の低侵襲治療を記録し、神経調節薬とレーザーリサーフェシングが主導しました。フラクショナルレーザーとハイブリッドレーザーは、回復時間を短縮しながら複数の適応症に対応できるため、新規導入において主流となっています。米国皮膚外科学会の消費者調査では、回答者の70%が2025年に美容処置を検討していることが示されました。アジア太平洋地域の可処分所得の上昇が処置件数を急増させており、特に2024年に1,780億人民元規模となった中国の審美市場において顕著です。脂肪減少需要は2024年に急激に縮小し、脂肪細胞ではなくコラーゲンリモデリングをターゲットとするエネルギープラットフォームへと資本が再配分されました。そのため、クリニックは診察台の稼働率を最大化するために用途間を素早く切り替えられるコンソールを好む傾向にあります。

レーザーおよびイメージング技術の進歩

2024年から2025年にかけてのFDA承認には、にきび向けAccure 1,726 nmレーザーおよびマルチ波長Stellar M22 IPLコンソールが含まれます。高周波、超音波、レーザーエネルギーを融合したハイブリッドシステムはCAGR 14.54%で拡大しており、単一技術カテゴリーを大幅に上回っています。CanfieldのVECTRAによるAI駆動型3次元イメージングとFotoFinderによる自動ボディマッピングが、診察から治療までのサイクルをさらに短縮しています。ポータブル多光子顕微鏡は現在、遠隔医療ワークフローにシームレスに統合できる細胞レベルのイメージングを提供しています。これらの進歩により診断精度が向上し、処置のダウンタイムが短縮され、複数の適応症にわたってコストを償却できる場合にクリニックが積極的に採用するプレミアム価格帯が形成されています。

新興市場における可処分所得の増加と医療費支出の拡大

中国は2024年に医療費支出をGDPの7.1%に引き上げ、2030年までに8~9%を目標としています。インドは2025年までに5%に達する計画を掲げており、韓国は2024年に皮膚科関連サービスを目的とした医療観光客60万人以上を誘致しました。ビジョン2030のもとGCC諸国政府はデバイス承認を迅速化しており、ドバイは2027年までに100万人の医療観光客を受け入れる拠点として自らを位置づけています。これらの地域の価格に敏感なクリニックは、多国籍企業の同等品より30~40%低いコストで許容できる有効性を提供する国内製造プラットフォームをますます選択するようになっています。その結果、アジア太平洋地域が最高の地域CAGRである13.43%を記録しており、可処分所得の上昇に伴いラテンアメリカと中東も加速しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度デバイスの高い資本コストおよびメンテナンスコスト | –1.4% | 世界全体、新興市場でより顕著 | 中期(2~4年) |

| 厳格かつ多様な規制承認 | –1.1% | 世界全体、EUおよび中国で最も複雑 | 長期(4年以上) |

| 調達におけるエネルギー効率と持続可能性への精査 | –0.7% | EUおよび北米の病院、アジア太平洋へ拡大中 | 中期(2~4年) |

| レアアースレーザー部品のサプライチェーンリスク | –0.9% | 世界全体、北米およびEUは中国の供給に大きく依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度デバイスの高い資本コストおよびメンテナンスコスト

マルチモダリティレーザーコンソールの価格は10万米ドルから50万米ドルの範囲であり、年間サービス契約が購入価格の10~15%を追加します。冷却カートリッジやランプ交換などの消耗品がさらにマージンを圧迫します。インドやブラジルの小規模クリニックは資金調達に苦労することが多く、使用料が下がるかリースが利用可能になるまでアップグレードを遅らせることがよくあります。サブスクリプションモデルは障壁を緩和しますが、残存価値リスクをメーカーに転嫁します。そのため需要は、より高い患者スループットにわたってコストを償却できる大規模審美センターや大学病院に偏る傾向があります。

厳格かつ多様な規制承認

FDAの510(k)審査は平均6~12ヶ月かかりますが、EU MDR認証は公認機関のバックログにより現在24~36ヶ月に延びています。中国の国家薬品監督管理局はクラスIIIデバイスに対して国内臨床試験を義務付けており、商業化前に100万~300万米ドルと最大18ヶ月が追加されます。これらの遅延は実効特許期間を圧縮し、イノベーションではなくコンプライアンスへとR&D資本を転用させます。グローバルな規制チームを持たない企業は、複数地域戦略においてパートナーシップを結ぶか撤退しなければならず、その結果、高成長新興市場でのデバイス入手可能性が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:診断が治療を上回る勢い

治療デバイスは2025年の皮膚科デバイス市場収益の61.53%を生み出しており、クリニックがレーザー、IPL、RFコンソールへの投資を継続しています。しかし、診断イメージング機器はCAGR 13.75%で拡大すると予測されており、早期黒色腫検出に対する支払者のインセンティブを反映しています。この転換は、写真記録とAI支援評価が診断経路を短縮し、従来審美治療が主流であった環境でも採用を促進していることを示しています。

診断向け皮膚科デバイス市場規模は、2026年の推定60億米ドルから2031年には約110億米ドルに拡大する軌道にあります。DermaSensorの2024年FDA承認とFotoFinderのAIベース全身マッピングは、非侵襲的病変分析に傾いたパイプラインを示しています。治療プラットフォームは収益において依然として不可欠ですが、資本予算は高マージンの消耗品ストリームと、患者獲得率を高めるイメージングへの戦略的投資のバランスをますます取るようになっています。

技術別:ハイブリッドエネルギープラットフォームの台頭

レーザーシステムは2025年の皮膚科デバイス市場シェアの41.77%を占めましたが、レーザー、RF、超音波エネルギーを融合したハイブリッドコンソールが最強のCAGR 14.54%を記録する見込みです。臨床医は、部屋や電源を切り替えることなくにきび、血管病変、光線障害を治療できる単一フットプリントのソリューションを高く評価しています。

ハイブリッドシステムの成長は、マルチモダリティコンソールに関連する皮膚科デバイス市場規模を拡大させる一方で、単一適応症機器の設置台数を削減しています。LumenisのStellar M22 IPLプラットフォームとAccure 1,726 nmレーザーは、新しい波長とエネルギーの組み合わせが臨床メニューを拡大する方法を示しています。そのため、ベンダーはスタンドアロンのハードウェア反復ではなく、ソフトウェアアップデートとアプリケーターの刷新にR&D資金を充てています。

デバイス携帯性別:ハンドヘルド機器が遠隔医療を活用

固定式コンソールは2025年の収益の67.84%を占め、堅牢な冷却と高出力を必要とする病院や高稼働スパに支持されています。ポータブルプロフェッショナルデバイスは、遠隔医療の請求コードが遠隔ダーモスコピーおよびコンフォーカルイメージングを償還するにつれ、CAGR 15.63%で拡大すると予測されています。

皮膚科デバイス市場シェアは、スマートフォンに接続してバーチャル診察中の迅速なトリアージを提供するハンドヘルド機器へと緩やかにシフトしています。同時に、2025年のPhilips LumeaおよびShenzhen IPLモデルのFDA承認を背景に、消費者向け家庭用IPLおよびLEDガジェットが台頭しています。競争の構図はこうして二極化しています:プレミアムクリニックはネットワーク接続コンソールに投資し、消費者はメンテナンス治療のために低エネルギーデバイスを受け入れます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:若返りが成長をリード

皮膚がん診断は2025年に31.24%で最大の収益セグメントであり続け、保険適用の生検と切除に支えられています。しかし、若返りとリサーフェシングは患者が目に見えてダウンタイムの少ない結果を好むため、2031年までに最速のCAGR 13.84%を記録する見込みです。

若返りに帰属する皮膚科デバイス市場規模は、2030年以降まもなくがん関連収益を上回ると予想されています。フラクショナルレーザー、RF マイクロニードリング、HIFUユニットは、医療および美容の両適応症においてコラーゲン減少と光老化に対処します。2024年の脂肪減少セッションの40%減少は、第一世代クライオリポリシスから脂肪組織を除去するのではなく組織をリモデリングする技術への転換を確認しています。

エンドユーザー別:在宅ケアが最速の拡大

皮膚科クリニックは2025年に44.74%の支出を獲得し、診断と処置パッケージをバンドルしています。しかし、在宅ケアはFDA承認の消費者向けIPLユニットとパンデミック後も続く在宅メンテナンスへの選好に後押しされ、CAGR 15.93%で拡大する見込みです。

皮膚科デバイス産業はポートフォリオをセグメント化することで対応しています:より高いフルエンスと高度な冷却を備えたプロフェッショナルグレードのコンソール、および安全インターロックを備えた消費者向けデバイス。病院は小規模な購入者ではありますが、償還が資本集約度を支える腫瘍学および創傷ケアのための専門機器を保持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に36.14%のシェアを維持し、11万2,000件と予測される黒色腫症例、迅速なデバイス承認経路、およびポータブル診断機器を促進する遠隔医療償還に牽引されました。この地域はレアアースのサプライ混乱に対して脆弱ですが、堅牢なサービスネットワークと高い裁量所得の恩恵を受けています。

アジア太平洋地域は最速のCAGR 13.43%を記録しており、中国の審美セグメントが2024年に1,780億人民元を超え、年率15~20%で成長しています。インドのデバイス市場は医療費支出拡大の政策目標に支援され、2030年までに500億米ドルに向かっています。韓国は医療観光を活用し、日本の高齢化人口は光老化および腫瘍ケアへの需要を持続させています。中国と韓国の国内製造基盤は、薄いマージンで運営するクリニックを満足させる価格最適化コンソールを可能にしています。

欧州はMDR認証の遅延が商業化サイクルを3年に延ばすため、普及が遅れています。それでも、ドイツ、フランス、英国はAI支援診断とエネルギー効率の高いハイブリッドプラットフォームへの投資を継続しています。サウジアラビアとUAEが主導する中東はビジョン2030のもとで機器輸入を加速しており、ラテンアメリカのブラジルは通貨の逆風にもかかわらず第2位の処置市場であり続けています。

競合環境

皮膚科デバイス市場は中程度の集中度を示しています。Lumenis、Candela、Cutera、BTL Industries、Alma Lasersは、複数適応症コンソールとフルサービス契約を提供することでリーダーシップを維持しています。2024年のCandelaの18億米ドルの非公開化は、統合シナジーに対するプライベートエクイティの信頼を示しています。同年後半のCuteraの連邦破産法第11章申請は、R&Dと規制費用を抱える中堅企業の財務的ストレスを反映しています。

イノベーションはソフトウェア定義ハードウェアへと転換しており、無線アップデートがプラットフォームの寿命を延ばし、年金型消耗品モデルを固定化しています。結果を予測するAIモジュールが患者転換率を向上させ、先行者に説得力のあるマーケティング優位性をもたらしています。ハイブリッドシステムが競争の主戦場であり続け、ベンダーはパルス整形アルゴリズム、アプリケーターの人間工学、クラウドベースの稼働率分析で競い合っています。

中国メーカーは積極的に規模を拡大し、多国籍企業より最大40%低い価格を設定しながらも、ISO 13485認証を通じて製品品質を向上させています。確立されたブランドは、北米と欧州でのプレミアムポジションを守るために臨床エビデンスのドシエと現地トレーニングセンターで対抗しています。メーカーはまた、使用量に連動したサブスクリプションファイナンスを提供することで病院を取り込み、資本予算のリスクを軽減し長期的な関係を固定化しています。

皮膚科デバイス産業リーダー

Cutera Inc.

Hologic Inc.(Cynosure Inc.)

Lumenis Ltd

Alma Lasers

Candela Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Biofronteraは、表在性基底細胞がんの治療にRhodoLEDランプと併用するAmeluz外用ゲルの補足的新薬申請(sNDA)についてFDAの受理を受けました。

- 2026年2月:Galdermaは、日本で承認された初のOBTベースのヒアルロン酸注射剤であるRestylane DefyneおよびRestylane Refyneを発売しました。

- 2026年1月:Tiger BioSciencesは、胎盤由来の創傷ケア組織および美容製品を米国の皮膚科医に供給する皮膚科部門を設立しました。

- 2026年1月:Podiumは、電子医療記録、コミュニケーション、マーケティングオートメーションを統合する審美医療向けAIオペレーティングシステムを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、皮膚科デバイス市場を、医師が病院、皮膚科クリニック、外来手術センター、およびメディカルスパにおいて、皮膚・毛髪・皮下組織の可視化、アブレーション、形状修正、または除去を目的として使用するすべての診断・治療機器と定義する。代表的なプラットフォームには、ダーマトスコープ、高解像度イメージングシステム、レーザー、光線療法ユニット、電気外科コンソール、脂肪吸引ハンドピース、凍結療法プローブ、マイクロダーマブレーションホイールが含まれる。

スコープ除外:専門家の監督を必要としない家庭用美容機器および外用スキンケアアプリケーターは推計対象外とする。

セグメンテーション概要

- 製品タイプ別

- 診断デバイス

- 治療デバイス

- 技術別

- レーザー

- 光ベース/IPL

- 高周波(モノポーラー、バイポーラー、マルチポーラー)

- 超音波/HIFU

- ハイブリッドおよびその他のエネルギーベースシステム

- デバイス携帯性別

- 固定式/コンソールベースシステム

- ポータブル/ハンドヘルド型プロフェッショナルデバイス

- 消費者向け家庭用デバイス

- 用途別

- 皮膚がん診断

- 乾癬

- にきびおよびにきび瘢痕

- 脱毛

- 皮膚若返りおよびリサーフェシング

- タトゥー除去

- 血管・色素性病変除去

- ボディコンタリング/脂肪減少

- エンドユーザー別

- 病院

- 皮膚科クリニック

- 審美・美容センターおよびスパ

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、中国、およびGCC全域にわたる現役の皮膚科医、生体医工学エンジニア、調達マネージャー、審美系チェーンオーナーにインタビューを実施した。議論では、年間患者処理数、消耗品のプルスルー率、および交換サイクルを探り、二次調査から得た仮定の検証と精緻化を行った。

デスクリサーチ

米国FDA 510(k)データベース、Eurostat貿易コード、米国皮膚科学会ファクトシート、WHO癌登録、PubMedジャーナルなどのオープンソースを通じて、サプライフローと処置件数のマッピングから着手した。企業の10-Kおよび投資家向け資料は収益の内訳を明確にし、韓国のHIRAおよび日本のMHLWの統計は地域別の普及曲線を示した。特定の有料データセット、特にメーカーの財務情報に関するD&B Hooversおよび特許速度に関するQuestelが残存するギャップを補完した。これらの参考資料は例示的なものであり、他にも多くの資料がデータ収集と検証を支援した。

第二段階では、平均販売価格および設置台数の成長に影響を与える価格表、輸入関税、および償還料率を収集した。Dow Jones Factivaのニュースアーカイブは四半期ごとのデバイス発売およびリコールを追跡し、シナリオ構築の早期シグナルを提供した。

市場規模推計と予測

本モデルは、がん罹患率、審美的治療の普及率、およびタトゥー除去需要から導出されたグローバル処置プールのトップダウン再構築から始まる。これらの件数は、地域別のデバイス普及率、設備稼働率、および加重平均価格と組み合わせ、サンプリングされたサプライヤーのロールアップおよびチャネルフィードバックを通じて検証される。多変量回帰は、可処分所得、皮膚科医密度、高齢化人口比率、および規制承認件数とユニット成長を結びつけ、ARIMAオーバーレイが短期的な変動を捉える。サプライヤーデータが不完全な場合は、購買力を調整したピアカントリーアナログがギャップを補完する。

データ検証と更新サイクル

アウトプットは外部ベンチマークとの分散チェックを経た後、承認前にピアレビューが行われる。更新は12ヶ月ごとに実施し、重大なリコール、画期的な承認、または地政学的ショックが発生した場合には中間更新を行う。

Mordorの皮膚科デバイスベースラインが精査に耐える理由

公表数値がしばしば異なるのは、各社が異なる製品バスケット、通貨基準、および更新頻度を選択するためである。

主要なギャップ要因はさまざまである。一部の調査はイメージングシステムや新興のメドスパチャネルを除外している。他の調査は地域をまたいで均一な価格設定を適用したり、規制上の遅延にもかかわらず線形成長を仮定したりしている。3年ごとにしか数値を公表しないものもあるが、当社は毎年合計値を見直している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 16.04 B(2025年) | Mordor Intelligence | |

| USD 16.81 B(2024年) | Global Consultancy A | 外来手術センターを除外、単一価格帯 |

| USD 19.46 B(2025年) | Industry Association B | 消費者向け機器を含む、一次検証が限定的 |

| USD 6.20 B(2022年) | Regional Consultancy C | デバイス定義が狭い、通貨換算が古い |

この比較は、当社の厳格なスコープ選定、年次更新、およびデュアルソース検証が、明確な変数と再現可能なステップに遡及可能なバランスのとれたベンチマークを意思決定者に提供することを示している。

レポートで回答される主要な質問

2031年までに皮膚科デバイスの世界需要はどのくらいの速さで成長しますか?

皮膚科デバイス市場は2026年から2031年にかけてCAGR 11.48%で拡大し、期間末までに311億9,000万米ドルに達すると予測されています。

最も急速にシェアを拡大しているデバイスカテゴリーはどれですか?

診断イメージングシステムは製品タイプの中で最速のCAGR 13.75%で成長すると予測されており、支払者が早期がん検出に資金を提供しています。

クリニックの購買決定を再形成している技術トレンドは何ですか?

レーザー、高周波、超音波モダリティを融合したハイブリッドエネルギーコンソールは、1つのプラットフォームで複数の適応症に対応できるため、最高のCAGR 14.54%を示しています。

遠隔医療政策の変更はデバイスの普及にどのような影響を与えますか?

2026年1月まで有効な現在の米国遠隔皮膚科診療償還は、ポータブルイメージング機器の強力な販売を促進していますが、保留中の政策見直しがその後の成長を鈍化させる可能性があります。

2031年までに増分収益をリードする地域はどこですか?

中国、インド、韓国に支えられたアジア太平洋地域が最速のCAGR 13.43%を記録し、新規収益増加の最大シェアを貢献すると予想されています。

サブスクリプションファイナンスモデルは主流になりつつありますか?

はい、病院や大規模クリニックは機器購入を運営費に転換する使用量ベースのリースをますます好んでおり、メーカーも現在このモデルをサポートしています。

最終更新日: