ニチノール医療機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

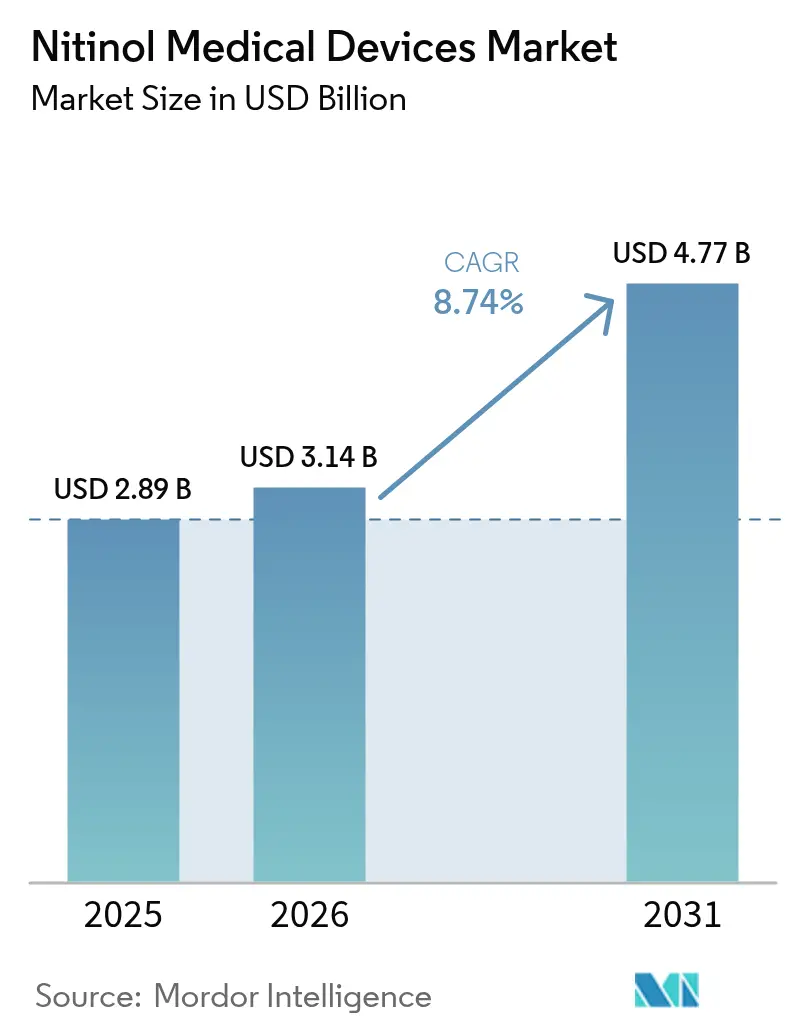

| 市場規模 (2026) | 3.14 十億米ドル |

| 市場規模 (2031) | 4.77 十億米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

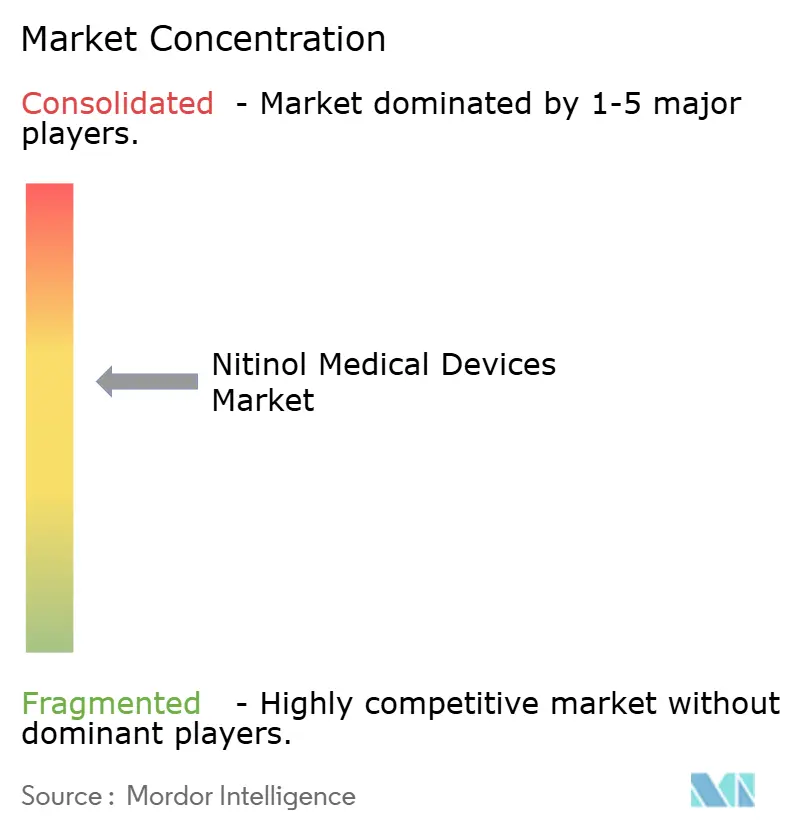

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニチノール医療機器市場分析

ニチノール医療機器市場規模は、2025年の28億9,000万米ドルから2026年には31億4,000万米ドルに成長し、2026年〜2031年のCAGR 8.74%で2031年までに47億7,000万米ドルに達すると予測されています。

高齢化人口の増加、慢性疾患有病率の上昇、そしてニチノールの超弾性および形状記憶特性を活用した低侵襲ケア経路への継続的な推進力の収束から、堅調な需要が生まれています。材料サプライヤーは、従来アクセス不可能であった解剖学的部位を通過する小型化コンポーネントの受注に対応するため、溶解およびチューブ製造能力を拡大しています。病院は依然として主要顧客ですが、外来手術センターは、総治療コストを削減する日帰り介入に対する診療報酬インセンティブが後押しとなり、手術件数を獲得しつつあります。同時に、地理的な勢いはアジア太平洋地域へとシフトしており、現地製造イニシアチブと医療アクセスの拡大が機器承認と普及を加速させています。

主要レポートのポイント

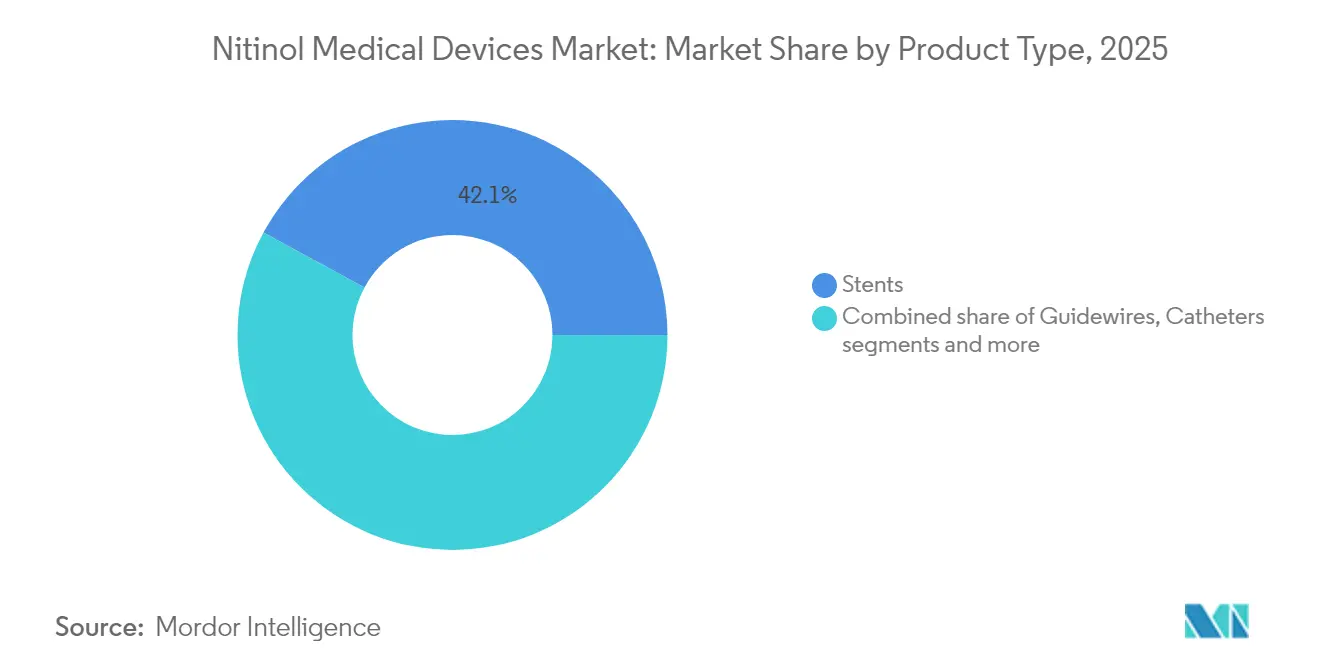

- 製品タイプ別では、ステントが2025年のニチノール医療機器市場シェアの42.10%を占めてトップとなり、フィルター・閉塞デバイスは2031年までにCAGR 10.55%で拡大する見込みです。

- 用途別では、心血管インターベンションが2025年のニチノール医療機器市場において64.85%のシェアを保持し、消化器科用途は2031年までにCAGR 11.32%で成長すると予測されています。

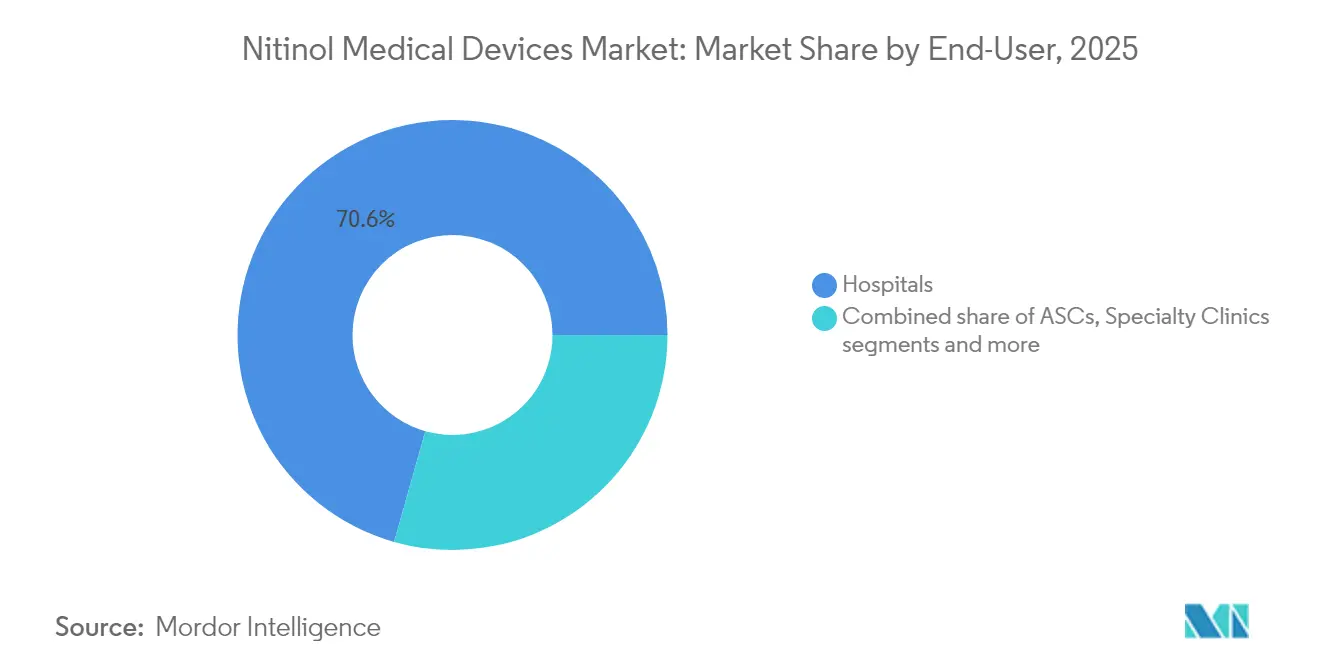

- エンドユーザー別では、病院が2025年のニチノール医療機器市場規模の70.62%を占め、外来手術センターは2031年までにCAGR 9.98%で拡大しています。

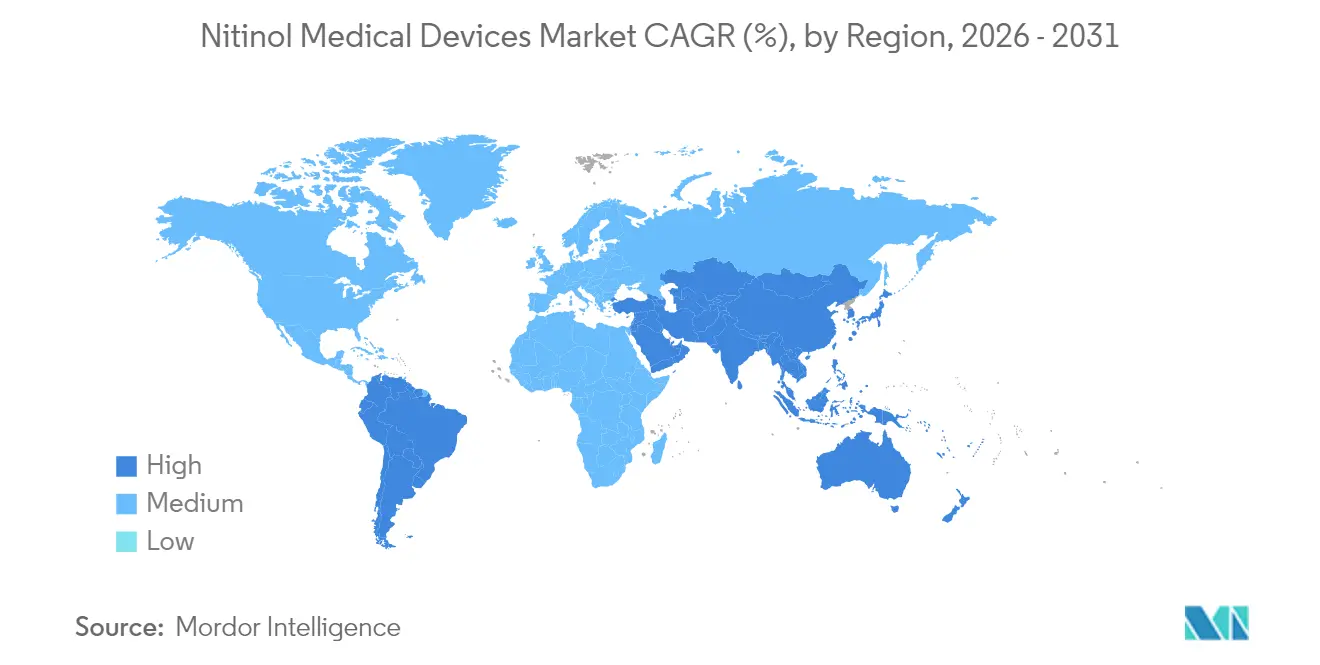

- 地域別では、北米が2025年に43.10%の収益シェアで首位を占め、アジア太平洋地域は2026年から2031年にかけて最高の地域CAGR 10.98%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のニチノール医療機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患インターベンション手術の加速 | +2.1% | 北米・欧州でより高い影響を持つグローバル | 中期(2〜4年) |

| デバイス小型化のための超弾性合金の採用拡大 | +5.2% | 北米、欧州、日本にイノベーションセンターを持つグローバル | 長期(4年以上) |

| 日帰り低侵襲手術へのシフト | +1.8% | 北米、欧州、先進アジア太平洋諸国 | 中期(2〜4年) |

| 植込み型デバイスの診療報酬適用範囲の拡大 | +1.4% | 北米、欧州および一部アジア太平洋諸国での段階的採用 | 短期(2年以内) |

| 医師の信頼を高める臨床エビデンスの増加 | +1.1% | グローバル | 中期(2〜4年) |

| AI支援イメージングとロボティクスによるニチノールインターベンションの精度と成功率の向上 | +1.6% | 先進的なイメージングインフラを持つ北米、欧州、先進アジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患インターベンション手術の加速

心血管疾患は年間1,790万人の命を奪い続けており、蛇行した血管を通過して高い開存率を維持するニチノールステントへの安定した需要を牽引しています。Superaインターウーブンデバイスに関するシングルセンター研究[1]B. Lukic et al., 「大腿膝窩動脈疾患のSuperaステントによる血管内治療」, Journal of Clinical Medicine, doi.orgでは、大腿膝窩動脈病変において1ヶ月時点で95.6%、24ヶ月時点で77.7%の一次開存率が報告されています。心臓を超えて、インターベンション消化器科学および神経学は開腹手術から離れ、回復期間を短縮し、感染リスクを低減し、外来ワークフローをサポートするニチノールベースのシステムを採用しています。高齢化人口はこれらのトレンドを増幅させており、高齢患者は併存疾患に適合した低侵襲療法から最も恩恵を受けています。

デバイス小型化のための超弾性合金の採用拡大

デバイスエンジニアは現在、ニチノールが塑性変形なしに最大8%のひずみを回復する能力を活用し、壁厚50µm未満を日常的に設計仕様として採用しています。Fort Wayne Metalsなどのサプライヤーは2022年から2024年にかけて溶解生産量を倍増させ[2]Fort Wayne Metals, 「Fort Wayne MetalsはニチノールのNitinol溶解能力を拡大し、医療機器産業の需要増大に対応」, fwmetals.com、2025年中にさらに倍増して年間100万ポンドの生産能力に達する計画です。小型化により、ステンレス鋼では対応できない臨床的選択肢を生み出すコンパクトなカテーテルや自己拡張型フレームが必要とされる神経血管および小児科市場が開拓されます。広頸部頭蓋内動脈瘤において97.1%の技術的成功率を達成したAlphaステントなどのデバイスの高い成功率[3]J. Kim, 「頭蓋内広頸部動脈瘤治療のための新規Alphaステントの安全性と有効性」, Nature Scientific Reports, nature.comは、より薄く、より柔軟なソリューションへの工学的推進力を裏付けています。

日帰り低侵襲手術へのシフト

世界の医療システムは、コスト管理と病院ベッドの確保のため、手術を入院病棟から外来設定へと移行させています。米国は2025年に外来サービスへの2.9%の支払い増加を確定させ、デバイス集約型症例に対する通過払いを拡大しました。外来手術センターは通常、支払者に対して35〜50%のコスト削減をもたらし、ニチノール対応技術を財務的に魅力的なものにしています。良性前立腺肥大症に対するiTindインプラントなどのイノベーションに対する専用CPTコードは、コーディングの曖昧さを排除し、外来手術室でのスケジューリングを加速させます。

植込み型デバイスの診療報酬適用範囲の拡大

診療報酬の適用拡大が普及を促進しています。米国の民間保険会社は現在、末梢動脈疾患および慢性腸間膜虚血に対するFDA承認済みニチノールステントを償還対象とし、ベアメタル代替品に対する優れた性能を認めています。欧州は、特に無作為化エビデンスが再介入率の低下を示す場合に、デバイス主導の価値に対して病院を補償する段階的な更新を追っています。アジア太平洋地域では、日本の有利なデバイス診療報酬と中国の数量ベース調達パイロットが、手頃な価格と品質のバランスを取り始め、ニチノールインプラントの対象人口を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニチノールベースインプラントのプレミアム価格設定 | -1.2% | 価格感応度の高い市場でより高い影響を持つグローバル | 中期(2〜4年) |

| 複雑な熱機械加工要件 | -0.9% | 北米、欧州、日本に製造が集中するグローバル | 短期(2年以内) |

| 感受性患者におけるニッケル過敏症のリスク | -0.3% | グローバル | 長期(4年以上) |

| ニッケルイオン放出に関連する長期的な生体適合性データの不確実性 | -0.7% | 欧州および北米で規制審査がより厳しいグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニチノールベースインプラントのプレミアム価格設定

2024年中に需要が供給を逼迫させたため、ニチノール原料インゴット価格が上昇し、ステンレス鋼とのコスト差が30〜40%拡大しました。新興経済国の予算制約のある病院は、代替資金が出現するまで採用を延期することが多いです。再入院率の低下による節約を共有する価値ベース契約はプレミアムを部分的に相殺しますが、低所得地域での広範な受け入れは、着地コストを削減する現地生産と合理化された物流に依存することになります。

複雑な熱機械加工要件

形状設定精度、酸化制御、およびマイクロ加工公差は専門的なノウハウを必要とし、資格を持つサプライヤーの数を制限しています。表面仕上げのばらつきは耐食性とニッケルイオン放出に影響を与える可能性があり、OEMはパートナーを厳格に監査することを余儀なくされています。Resoneticsは2025年にガンドリリング設備を取得し、高精度コンポーネントの重要なチューブ加工工程を内製化してリードタイムを短縮しました。このような投資は徐々に生産能力を向上させますが、学習曲線と資本集約性は小規模参入者を抑制し、新規ジオメトリの大量スケールアップを遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ステントがリードし、フィルターが加速

ステントは最大の収益プールを生み出し、困難な血管における実証済みの有効性により2025年のニチノール医療機器市場シェアの42.10%を獲得しました。一貫したラジアルフォースとキンク耐性がニチノールステントに臨床的優位性を与え、末梢動脈における24ヶ月開存率が77%を超えることに反映されています。ガイドワイヤー、カテーテル、および歯科矯正アーチワイヤーがこれに続き、それぞれが合金のトルク伝達性と擬似弾性特性を活用して手術時間を短縮し、患者の快適性を向上させています。

フィルター・閉塞デバイスは最も成長の速いセグメントを代表しており、医師が回収可能な下大静脈フィルター、塞栓保護システム、および植込み型血行動態モニターを採用するにつれて、CAGR 10.55%で拡大しています。柔軟なニチノールセグメントを統合したPhraxisのEndoForce Connectorは6ヶ月時点で92%の開存率を達成し、ハイブリッドデバイスが長年のグラフト合併症に対処する方法を示しています。FIRE1 IVCプラットフォームなどの診断センサーは、硬質金属材料では達成不可能な能力である慢性心不全のリモートモニタリングを可能にすることで、対象スペースをさらに拡大しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:心血管の優位性と消化器科の成長

心血管適応症は2025年に収益の64.85%を占め、血管再建におけるニチノールの不可欠な役割を強調しています。薬剤溶出型自己拡張フレームは再狭窄リスクを低減し、小プロファイルデリバリーカテーテルは手術侵襲を抑制します。泌尿器科、整形外科、歯科、および神経学が二次層を形成していますが、それぞれが合金の疲労耐久性と生体適合性に支えられた持続的なパイプライン活動を示しています。

消化器科はCAGR 11.32%の予測で最高の上昇余地を提供しています。研究者は食道癌モデルにおいて最大150日間細胞毒性濃度を放出する5-フルオロウラシルを充填したポリウレタン-シリコーンコーティングニチノールステントを開発しました。このような複合デバイスは腫瘍閉塞と薬物送達を同時に対処し、再介入頻度を低減します。内視鏡医はまた、ニチノールの柔軟性を活用して狭い結腸狭窄を通過し、低侵襲緩和療法の適応症を拡大しています。

エンドユーザー別:病院がリードし、外来手術センターが勢いを増す

病院は2025年に収益の70.62%を保持しており、複雑な神経血管、構造的心臓、および末梢インターベンションは依然としてハイブリッド手術室と高度なイメージングを備えた三次センターに集中しています。これらのセンターはまた、新規デバイスの認定に必要な多職種パネルを主催しています。このセグメントの成長は、有機的な診療量の増加と新興国における段階的な採用を反映しています。

外来手術センター(ASC)はCAGR 9.98%で最も急速な拡大を記録しています。予測可能な手術時間と低い感染率により、ASCはニチノールデリバリーシステムに依存する末梢血管形成術、泌尿器科インプラント、および消化管ステント留置に理想的です。デバイス集約型診療報酬を病院外来部門と同等にする支払い改革がこのシフトを強化しています。専門クリニックおよび学術機関は、集中した専門知識と次世代製品のリスクを軽減するファーストインヒューマン試験を通じて、少量ながら戦略的に重要な診療量を提供しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年に43.10%の圧倒的なシェアを維持しており、広範な臨床インフラ、幅広い診療報酬、および一体的なサプライチェーンがニチノール医療機器市場におけるリーダーシップを強化しています。Fort Wayne Metalsの生産能力拡大は、OEM向けの原料合金確保に対する地域のコミットメントを示しています。米国は画期的なインプラントに対する通過払いを継続的に発行しており、2031年まで安定した地域CAGR 8.27%を支えています。カナダとメキシコは一桁台の成長を示し、先進的な血管内プログラムを統合する大都市圏に焦点を当てています。

アジア太平洋地域はCAGR 10.98%で最も急成長している地域です。日本の成熟したインターベンション心臓病学市場が早期採用を支え、中国は国内製造を拡大し国民保険下でのデバイス登録を拡大しています。インドは生産連動インセンティブとニチノールコンポーネント製造への参入障壁を緩和する専用産業団地に支えられ、2030年までに医療機器市場を500億米ドルに拡大することを目標としています。韓国はAlphaステントのような独自設計を育成し、地域のイノベーション能力を示しています。

欧州は第2位にランクされており、ドイツ、フランス、英国が牽引しており、これらの国の病院ネットワークはニチノール技術の低い再介入プロファイルを評価しています。地域CAGRは8.72%であり、下肢動脈血行再建および新興神経血管手術における普及拡大への期待に基づいています。中東・アフリカおよび南米は現在、世界収益の比較的小さな部分を占めていますが、二桁の複合成長を示しています。湾岸諸国およびブラジルの民間病院は、ニチノールの性能上の優位性に依存する複雑な構造的心臓および神経血管プログラムを実施しています。政府入札はますます価値ベースの入札を受け入れており、アジアから供給されるコスト最適化デバイスの機会を創出しています。

規制環境

米国では、ニチノール製デバイスの製造業者はFDAのデバイス規制の下で事業を行っており、合金の挙動やニッケル関連リスクについて特に厳しい審査が行われています。ニチノールを含む医療機器の非臨床評価に関するFDAガイダンスは、ISO 10993-1に紐づく生体適合性の期待値とともに、変態温度の特性評価や腐食関連エンドポイントの試験計画の基盤となっています。2024年2月にFDAが品質マネジメントシステム規則(QMSR)を最終化したことで、品質システムに関する大きな転換が生じました。この規則はISO 13485:2016を参照により組み込み、ニチノールベースのインプラントやデリバリーシステムを供給するグローバルメーカーに対するQMSの期待値を整合させています。

欧州では、MDCGガイダンスの更新を通じてMDR分類および命名が精緻化されており、2026年4月の更新ではMDR下のボーダーライン製品に対する分類解釈およびEMDNコード割り当てに影響が及びます。同時に、規格に関する取り組みは、ニチノール製品の形態や試験方法に関する技術文書の整備を続けています。ASTM F2063はバイナリNiTi合金の基盤規格であり続けており、ASTMは2025年12月に完成品ニチノールデバイスの曲げおよび自由回復試験に関するガイドを策定するための取り組み(WK97399)を開始しました。これは、材料証明に加えてデバイスレベルの機能検証に対する期待がより明確化されていることを示しています。

競合環境

ニチノール医療機器市場は中程度の集中度を示しています。多国籍デバイスメーカーが心血管、神経血管、および構造的心臓のニッチを支配していますが、専門コンポーネント企業は独自のチューブ加工、レーザー切断、および形状設定の知識を通じて影響力を持っています。垂直統合が強化されており、Resoneticsの2025年のガンドリリング設備の取得はマイクロカテーテルに不可欠な精密内腔作成の内部管理を確保し、Fort Wayne Metalsはバリューチェーン全体で合金純度を保護するためにインゴット供給を拡大しています。

ホワイトスペースの可能性は、消化器科、リモート血行動態モニタリング、および経カテーテル弁修復にあり、ニチノールの疲労耐性と適合性が差別化された治療オプションを生み出しています。表面工学も競争の最前線であり、低温プラズマ酸化は均一な二酸化チタン層を生成し、ニッケルイオン放出を削減して内皮化を促進します。このようなコーティングと薬剤溶出技術を組み合わせた企業は、支払者が耐久性と患者安全性を重視するにつれてプレミアムポジショニングを獲得する可能性があります。

合併・買収がポートフォリオを再形成しています。Medical Device Componentsは2024年にLighteumを買収し、高複雑度インプラントのフェムト秒レーザー加工へのアクセスを獲得し、Edwards Lifesciencesはニチノールフレームに基づく経カテーテル逆流治療の提供を強化するためにJ-Valveを追加しました。神経血管市場での競争は依然として激しく、Penumbraのニチノールのキンク耐性を中心に設計された機敏なデリバリーツールでステントリトリーバーを補完するACCESS25の発売によって強調されています。

ニチノール医療機器業界リーダー

Arthrex, Inc.

B. Braun Melsungen AG

Boston Scientific Corporation

Terumo Corporation

Zimmer Biomet Holdings, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、ニチノールがより小型で操作性の高いプラットフォームを実現し、外来手術への移行を支える領域、特に神経血管用ツール、末梢血管治療、ハイブリッドインプラントの分野に集中しています。日帰り低侵襲手術へのシフトは、米国における償還制度やコーディングの明確化によって強化されており、本レポートでは外来手術センターが入院経路と比較したコスト削減により手術件数を伸ばしている点にも言及しています。供給面では、垂直統合と生産能力の強化が、複雑な熱機械加工と厳しいリードタイムに関連する制約を緩和する現実的な手段となっており、Fort Wayne Metalsが溶解生産量を拡大し、Resoneticsが2025年のガンドリル資産買収によりチューブ関連能力を内製化した例が見られます。

超弾性挙動を維持しつつ、より複雑な形状や厳しい許容差を実現できる製造方法において、技術的な空白領域が広がっています。2026年には、積層造形によるニチノールステントに対する熱処理後プロトコルおよび短時間焼鈍手法を記述した査読済み研究が、体温条件下での変態温度をより良く制御し、加工効率を向上させる道筋を示し、従来のレーザー切断チューブを超えた設計探索の広がりを支えています。新しいニチノールベース製品に対する規制審査の実績も、開発活動の実態を裏付けています。2026年には、電解研磨ニチノールコアを備えたTriMemo半剛性弁輪形成リングなどのデバイスに対するFDAの510(k)承認が、心血管系プロステティック部品におけるニチノール採用の継続を示しており、2025年に承認されたハイブリッドニチノールインプラントシステムも、将来の申請における先行機器(プレディケート)の選択肢を広げています。

最近の業界動向

- 2026年2月:Arthrexは、ACL固定用の全縫合糸インプラントTightRope SBの商業リリースを発表しました。この発売により、ニチノールを活用した低侵襲整形外科固定の選択肢が拡大し、より迅速な手術ワークフローとスポーツ医学ポートフォリオにおける競争力の差別化が支えられています。

- 2025年5月:Phraxis Inc.は、透析グラフト用途向けにフレキシブルなニチノールセグメントを組み込んだePTFE被覆デバイスであるEndoForce ConnectorのFDA承認を取得しました。この承認により、ニチノールの用途が中核的な血管ステントを超えてアクセス維持へと拡大し、報告された6か月の開存性性能が臨床医や支払者との導入議論を後押ししています。

- 2024年11月:Medical Device ComponentsはLighteumの買収を完了し、高精度ニチノール製造に関連するフェムト秒レーザー加工能力を追加しました。この取引により、複雑なインプラント向けの社内マイクロマシニング能力が強化され、厳格な寸法精度を必要とするOEM顧客に対する開発から量産までのサイクルを短縮できる可能性があります。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ニチノール(ニッケルチタン)が主要な機能材料として使用される医療機器を対象としており、通常は形状記憶または柔軟性を活かした性能のために用いられます。収益は、デバイスレベルの需要シグナルが観測可能なヘルスケアチャネルへの販売時点で計上されます。

対象範囲の除外事項:産業用アクチュエーター、歯科用ラボに販売される矯正用アーチワイヤー、および半製品として販売される未加工のニチノールチューブまたはワイヤーは除外されます。

セグメンテーション概要

- 製品タイプ別

- ステント

- ガイドワイヤー

- カテーテル

- フィルター・閉塞デバイス

- バスケット・回収デバイス

- 歯科矯正アーチワイヤー

- その他のニチノールインプラント

- 用途別

- 心血管

- 泌尿器科

- 整形外科・外傷

- 歯科

- 消化器科

- 神経学

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 学術・研究機関

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、集計対象の範囲を定めるとともに、市場が実際に臨床現場でどのように利用されているかにモデルを整合させるための初期的な需要および手術シグナルを提供します。米国FDAの機器データベースや安全性通知などの公開情報源を活用し、関連する場合はCDCの手術・疾病統計や、世界銀行やOECDなどの機関による国際貿易・health統計を使用します。また、公開されている科学・臨床文献(例えばPubMed収録の研究)を確認し、ニチノールの使用が拡大している領域と、依然としてニッチな領域を把握します。

前提条件を確実なものとするため、企業の開示資料、投資家向け説明資料、決算説明会の記録、信頼性の高い医療機器専門メディアを確認し、製品の露出度や価格動向を把握します。特許データベースも確認し、出願件数が増加している領域を特定します。これは新製品発売や設計更新サイクルと一致することが多いです。必要に応じて、有料サブスクリプションを活用し、企業財務や業界インテリジェンス、ニュースや財務情報、特許検索を通じて、タイムラインや収益構成を相互確認します。これらの情報源は例示的なものであり、データ収集、検証、明確化のために追加の公開情報源も確認されます。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチから得られた対象範囲や数値を検証するために用いられます。特に、製品価格、利用状況、または導入状況が明確に開示されていない場合に有効です。デバイスメーカー、受託製造業者および部品専門業者、販売代理店、臨床関係者など、さまざまな関係者にヒアリングを行います。APAC、EMEA、アメリカ地域全体で入力のバランスを取り、地域ごとの手術パターンや償還制度の違いが、想定される利用率や導入率に反映されるようにしています。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):13% | APAC:46% |

| ミドルティア:42% | 機能部門/事業部門リーダー:33% | EMEA:36% |

| 中小規模プレイヤー:20% | マネージャー:54% | アメリカ地域:18% |

市場規模算定と予測

コアモデルはトップダウン方式を採用しており、ニチノールデバイスを一般的に使用する主要治療領域ごとに手術件数および治療対象患者数を再構築し、手術当たりの使用率を用いてデバイス需要に変換します。総計の妥当性を確保するため、選択的なボトムアップ推定によりこれらのトップダウンの結果を裏付けています。これには、デバイスクラス別のサンプル平均販売価格(ASP)、該当する場合のチャネルマークアップ、および供給業者や販売代理店の情報源による数量動向の確認が含まれます。

市場規模算定に使用される主要な入力要素には、(例示として)インターベンション手術件数、自己拡張型デバイスの浸透トレンド、デバイスの交換または再介入パターン、デバイスカテゴリー別のASPの推移、および通常より広範な商業化に先行する規制承認のペースが含まれます。明確な集計が不可能な場合には、インタビューに基づく保守的な導入バンドで対応し、その後、観察された収益構成の開示との整合性チェックにより精度を高めます。

予測については、シナリオ分析を使用します。これは、導入曲線や価格圧力が適応症や地域によって急速に変化する可能性があるためです。手術件数の成長、償還の安定性、新製品の導入は、一次調査による専門家の合意に基づいて予測され、シナリオを用いて中心的なケースと妥当な範囲を設定した上で、年次の推移を最終化します。

データ検証と更新サイクル

結果は、複数回のトライアンギュレーション(三角測量)を通じて検証されます。この過程では、手術動向、規制活動、開示されたデバイス収益の方向性など、独立したシグナルと出力結果を比較します。数値がこれらのシグナルと一致しない形で変化した場合、前提条件を見直し、その差異が対象範囲の不一致、価格変動、またはタイミングの問題を反映しているかを判断するために回答者への再連絡を行います。

最終承認前に、モデルおよび報告書はアナリストによるレビューを経ます。これは地域間の分散チェックや年次間の論理整合性に重点を置いています。本レポートは年次で更新され、大規模な規制変更、急激な手術動向の混乱、または重要な価格の見直しなど、重大な事象が発生した場合には中間更新が行われます。提供直前には最終確認が行われ、クライアントが特定の入力データに遡って説明できる最新の見解を受け取れるようにしています。

Mordor Intelligenceのニチノール医療機器市場推定値と他の公開推定値との比較

ニチノール医療機器の公開市場規模は、タイトルが似ていても大きく異なる場合があります。これは、集計ルールや収益計上時点が必ずしも同じではないためです。差異は通常、完成品デバイスと中間部品のどちらとして扱うか、どのケア環境が含まれるか、そして出荷量、手術件数、企業の収益構成のいずれに重点を置いているかによって生じます。

Mordor Intelligenceは、手術ベースの需要シグナルを追跡し、対象範囲の境界を継続的に更新することで、未加工のチューブやワイヤーの収益(総計を過大にする可能性がある)を除外しつつ、完成品ニチノール医療機器に焦点を絞った推定値を維持しています。これにより、バリューチェーン全体での二重計上も低減されます。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.14 B (2026) | |

| 大手コンサルティング会社A | USD 3.64 B (2024) | より早い基準年とより広範なデバイス範囲を使用しており、ニチノール搭載デバイスと隣接材料を混在させる可能性があり、記載された市場価値に古い価格前提が持ち込まれる場合があります。 |

| 業界団体B | USD 4.10 B (2024) | サプライヤー側または部品連動型の会計に依拠する傾向があり、半製品のニチノール部材を含んでしまう可能性があり、完成品デバイスの収益も含まれる場合には二重計上が生じることがあります。 |

表に示された差異は、主に対象範囲や集計時点の違いによるものであり、需要の成長についての実質的な見解の相違ではありません。モデルが手術件数、導入率、現実的なASPの変動に紐づけられている場合、最終的な数値は検証・再現可能な入力データに遡ることができます。

レポートで回答される主要な質問

デバイスの小型化はニチノールベースインターベンションの採用にどのような影響を与えますか?

より薄いニチノールコンポーネントにより、より小さなカテーテルを通じたデリバリーが可能となり、蛇行した解剖学的部位や従来アクセス不可能であった部位での手術が可能となり、低侵襲ケアに対する患者の適格性が向上します。

外来手術センターがニチノールデバイスを選択する理由はますます増えていますか?

ニチノールの柔軟性は、外来ワークフローに適合した日帰り・低侵襲手術をサポートし、センターが回復時間を短縮し、費用対効果の高いケアに対する支払者インセンティブを満たすのに役立ちます。

表面改質技術は競合環境においてどのような役割を果たしていますか?

低温プラズマ酸化などの高度なコーティングはニッケルイオン放出を低減し内皮化を促進し、長期的な生体適合性に基づくメーカーの差別化手段を提供します。

どの臨床エビデンスが医師をニチノールインプラントへの切り替えに最も強く説得しますか?

特に複雑な心血管および神経血管症例において高い開存率と閉塞成功率を示す実世界研究が、従来の合金に対するニチノールの耐久性への信頼を高めます。

ニチノールコンポーネントサプライヤー間でサプライチェーン戦略はどのように進化していますか?

企業は原料合金の確保とリードタイムの短縮のために溶解、チューブ加工、ガンドリリング能力を垂直統合し、OEMの信頼できるパートナーとしての地位を確立しています。

診療報酬は採用にどのような影響を与えていますか?

メディケアの通過払いの拡大とニチノールインプラントに対する新規CPTコードが財務的障壁を低減し、複数の専門分野にわたる臨床普及を加速させています。

最終更新日: