婦人科用デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

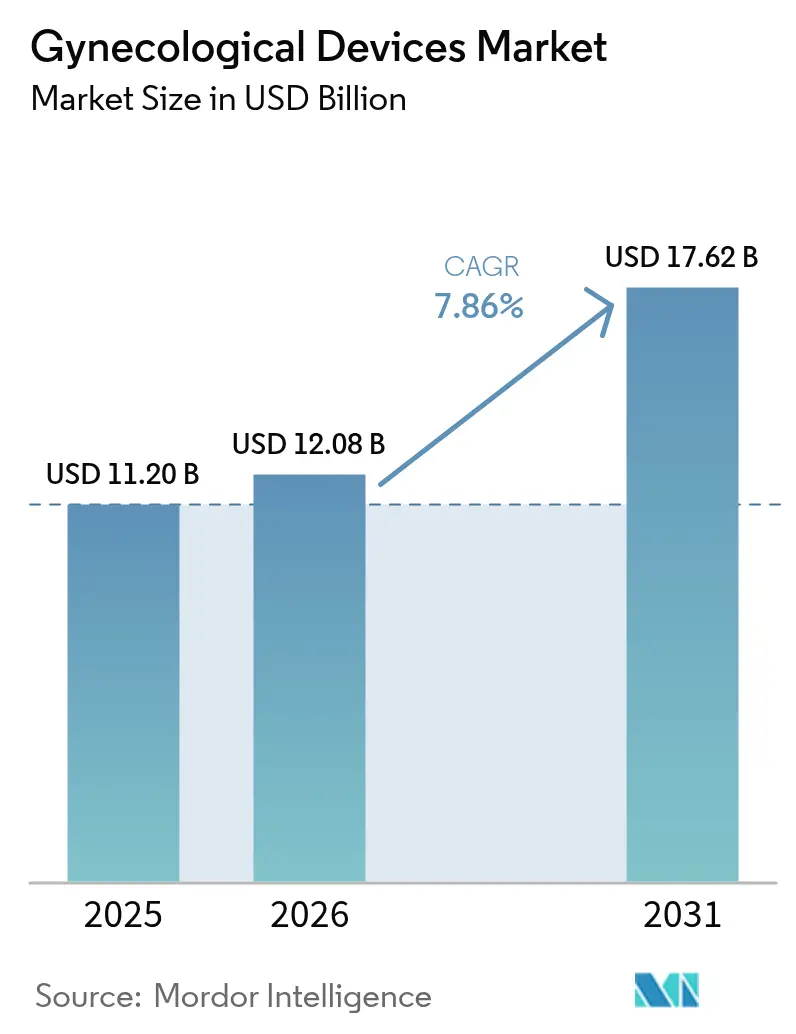

| 市場規模 (2026) | 12.08 十億米ドル |

| 市場規模 (2031) | 17.62 十億米ドル |

| 成長率 (2026 - 2031) | 7.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる婦人科用デバイス市場分析

婦人科用デバイス市場規模は、2025年の112億米ドルから2026年には120億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率7.86%で推移し、2031年までに176億2,000万米ドルに達すると予測されています。低侵襲療法への需要の高まり、内視鏡・画像診断における急速な技術融合、外来処置に対する支持的な償還制度が相まって、交換サイクルの加速と医療機関による新規設備投資の促進が進んでいます。人工知能対応診断、力覚フィードバックを備えた次世代ロボットシステム、スマート避妊プラットフォームの普及が競争力学を再構築し、統合ケアパスへの注目を高めています。患者意識の向上、高齢女性人口の増加、入院期間短縮を評価する価値基準型支払い構造が、外来ベースの治療における対象患者数を拡大する一方で、使いやすさと安全性検証の水準を引き上げています。確立されたブランドは買収を活用してニッチな知的財産へのアクセスを確保し、新興参入企業は臨床医にデータ駆動型インサイトを提供するコネクテッドデバイスの商業化を急いでいます。

主要レポートのポイント

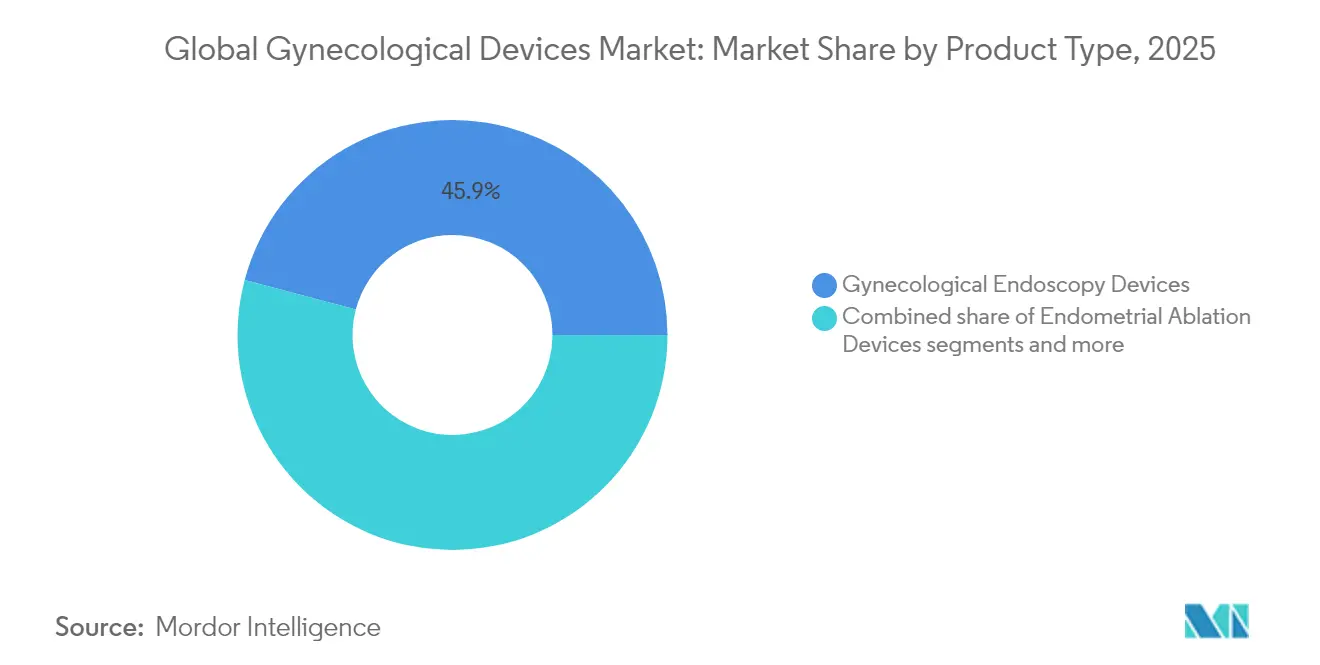

- 製品タイプ別では、婦人科内視鏡デバイスが2025年に45.88%の収益シェアでトップとなり、子宮内膜アブレーションデバイスは2031年までに年平均成長率8.54%で拡大すると予測されています。

- 用途別では、腹腔鏡検査が2025年の婦人科用デバイス市場シェアの37.65%を占め、2031年まで年平均成長率9.25%で拡大しています。

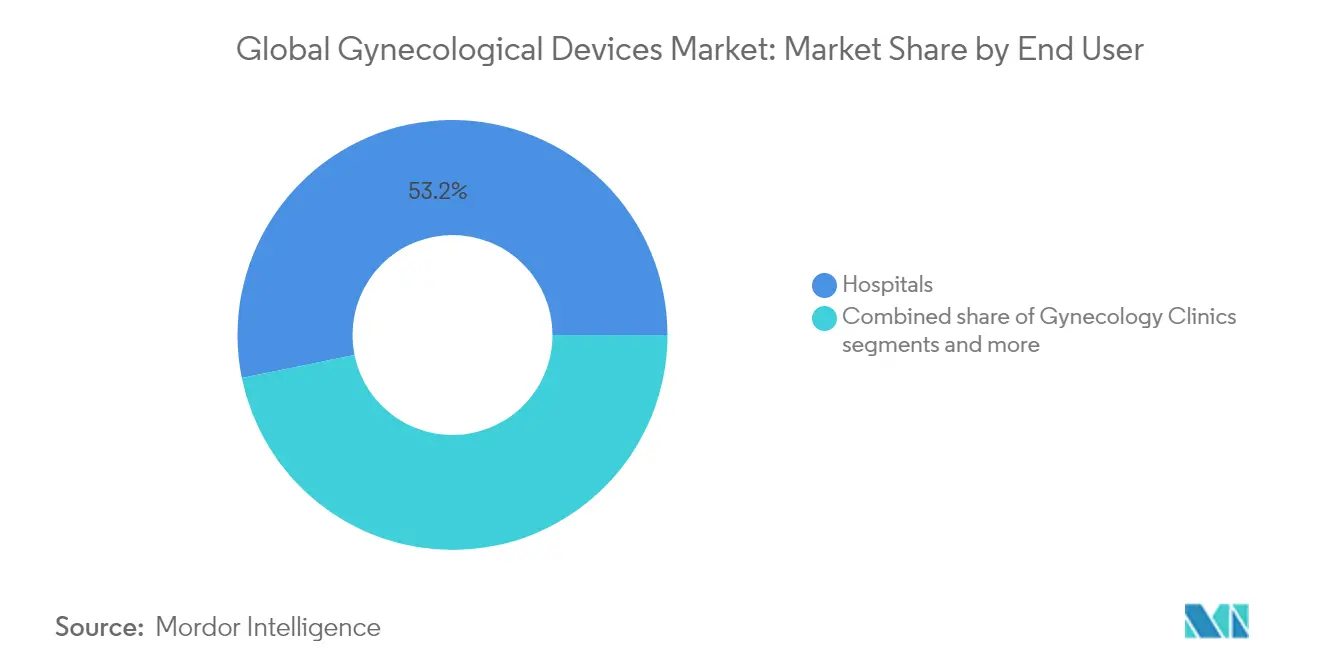

- エンドユーザー別では、病院が2025年の婦人科用デバイス市場規模の53.20%のシェアを保有し、婦人科センターが2031年まで年平均成長率9.98%と最も高い予測成長率を記録しています。

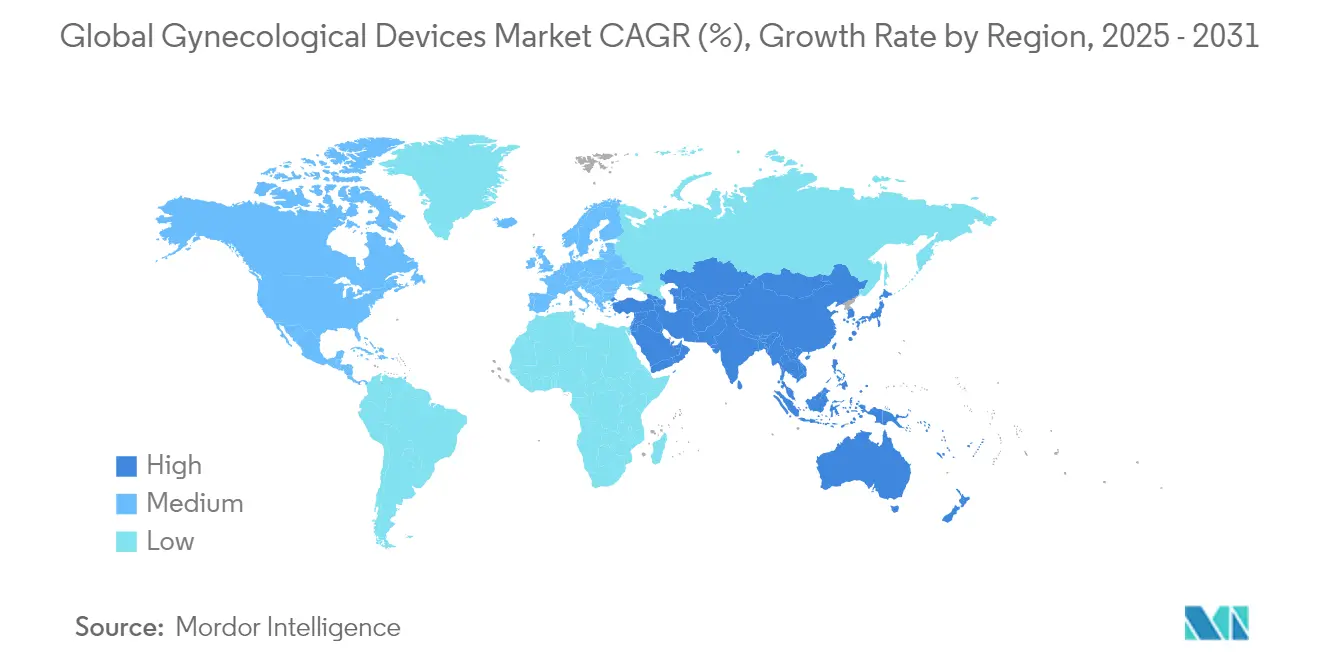

- 地域別では、北米が2025年の婦人科用デバイス市場の41.86%のシェアを獲得し、アジア太平洋地域は2026年から2031年にかけて年平均成長率10.74%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

婦人科用デバイス市場の促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 婦人科疾患の有病率の上昇 | +2.1% | 北米および欧州でより高い影響を持つグローバル | 長期(4年以上) |

| 低侵襲手術の採用拡大 | +1.8% | 北米主導でアジア太平洋地域へ拡大するグローバル | 中期(2~4年) |

| 産婦人科内視鏡・画像診断における技術進歩 | +1.5% | 北米および欧州を中心にアジア太平洋地域へ波及 | 中期(2~4年) |

| 高齢女性人口と医療費の増加 | +1.3% | 先進国市場に集中するグローバル | 長期(4年以上) |

| 外来子宮鏡検査の償還バンドリングの急増 | +0.9% | 北米および欧州 | 短期(2年以内) |

| フェムテック対応スマート産婦人科機器 | +0.4% | 北米での早期採用を伴うグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

婦人科疾患の有病率の上昇

慢性および悪性婦人科疾患の発生率が増加しており、頻繁なスクリーニングおよび介入デバイスの必要性が高まっています。子宮頸がんおよび子宮がんはアジアの一部地域で依然として高い死亡率を示す一方、北米での発生率は安定しているものの、早期発見ツールへの需要を大きく牽引しています。医療機関は、初回検査で前悪性病変を検出するための光学的強化機能を統合したコルポスコープおよび生検システムのアップグレードを進めています。成長の勢いは、組織的なスクリーニングプログラムと公衆啓発キャンペーンが疾患進行の早期段階で患者を捕捉する都市部で最も強くなっています。在宅診断への並行投資は、参加率の向上と病院の収容能力制約の緩和を目的としています。これらのトレンドは総じて精密機器および消耗品の設置基盤を拡大し、メーカーの継続的な収益源を強化しています。

高齢女性人口と医療費の増加

50歳以上の女性は世界人口に占める割合が着実に増加しており、骨盤臓器脱、尿失禁、悪性婦人科疾患のリスクが高まっています。米国では、骨盤臓器脱手術の年間費用が2018年に15億2,300万米ドルに達し[1]St Martin、"米国における骨盤臓器脱手術の推定国家費用、" Obstetrics & Gynecology、journals.lww.com、症例の82.5%が外来で管理されています。西欧でも同様の傾向が見られ、病院はコスト効率の高い低侵襲アプローチを採用するよう促されています。先進国における可処分所得の増加は、子宮筋腫アブレーションや長期作用型避妊などの選択的治療をさらに支援し、患者に優しい機能を備えたプレミアムデバイスへの需要を拡大しています。支払者側では、新興市場における医療保険の改善が新たな患者数を解放していますが、平均販売価格は低い水準にとどまっています。

低侵襲手術の採用拡大

経膣および腹部婦人科手術専用のロボットプラットフォームは、精度向上のために力覚フィードバックと三次元可視化を統合するようになっています。経膣子宮摘出術に対して初めて認可されたロボットであるHominisシステム[2]SAGES、「Hominis」、sages.orgは、自然な手首の動きを模倣する柔軟なアームを使用し、アクセス時のトラウマを最小限に抑えます。付属ソフトウェアは手術野にリアルタイム分析をオーバーレイし、経験の浅い外科医を誘導してラーニングカーブを短縮します。画像センサーと人工知能駆動の組織認識の並行改善により、診断的子宮鏡検査中の早期病変同定が可能になっています。上流サプライヤーはチップオンチップカメラと高度な照明に投資しており、医療機関の機器群全体で急速なアップグレードの波を刺激しています。

産婦人科内視鏡・画像診断における技術進歩

開腹手術から腹腔鏡・子宮鏡技術への処置移行は順調に進んでおり、回復時間の短縮と合併症率の低下をもたらしています。臨床データによると、経膣自然孔内視鏡手術による子宮摘出術の手術時間は80分であり、単孔式腹腔鏡手術の100分と比較して短縮されており[3]Wenhan Yuan、"子宮摘出術における経膣自然孔内視鏡手術と経臍腹腔鏡単孔式手術の周術期アウトカム:比較研究、" International Journal of Gynecology & Obstetrics、pubmed.ncbi.nlm.nih.gov、同等の安全性を維持しています。これらの性能向上は、外来環境に最適化された細径スコープ、人間工学的手術器具、エネルギーシステムへの需要を促進しています。術後回復強化プロトコルにより当日退院が可能となり、新たな入院ベッドを増設することなく施設のスループットを向上させることができます。この移行はまた、併存疾患を持つ高齢女性まで適格患者プールを拡大し、処置件数を強化して持続的なデバイス交換サイクルを支援しています。

婦人科用デバイス市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デバイスのリコールと訴訟 | -1.80% | 北米およびEUで監視が強化されるグローバル | 長期(4年以上) |

| FDA・EU MDRの再分類ハードルの高まり | -1.50% | 北米およびEU、アジア太平洋地域への波及 | 中期(2~4年) |

| 訓練を受けた婦人科外科医の不足 | -1.20% | 新興市場で深刻な不足が見られるグローバル | 長期(4年以上) |

| 汎用腹腔鏡器具による価格侵食 | -1.00% | アジア太平洋地域で競争圧力が強まるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイスのリコールと訴訟

経膣メッシュに関する注目度の高い訴訟とその後の製品撤退は、イノベーションと調達に対して引き続き萎縮効果をもたらしています。例えば、Johnson & Johnsonのエシコン部門は、2023年2月に最高裁判所がカリフォルニア州側の主張を認める判決を下した後、欺瞞的マーケティングに対して3億200万米ドルの罰金を科されました。病院はベンダーの実績をより厳しく精査するようになり、評価サイクルが長期化し、徹底した市販後調査データへの需要が高まっています。メーカーは研究開発予算を規制コンプライアンスに振り向けており、新製品投入のペースが鈍化しています。同時に、保険会社は特に埋め込み型デバイスに対してより厳格なカバレッジ基準を課しており、近期の処置成長を抑制しています。

FDA・EU MDRの再分類ハードルの高まり

2026年2月に施行されるFDA品質システム規制改正[4]米国FDA、"品質マネジメントシステム規制:最終規則、" fda.govは、米国の規則を国際基準に合わせるものですが、臨床的エビデンスと製造管理に関する文書化要件を引き上げます。EU MDRも同様に、拡張された技術文書と定期的な安全性更新を要求しています。専任の規制部門を持たない小規模なイノベーターは、より高いコストと長い期間に直面し、高リスクカテゴリーへの参入が妨げられています。確立されたプレーヤーは複雑さを乗り越えるリソースを持ち、市場ポジションを固めていますが、破壊的ソリューションのパイプラインが狭まる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

婦人科用デバイス市場セグメント分析

製品タイプ別:

内視鏡の優位性がアブレーションの台頭に直面2025年、婦人科内視鏡プラットフォームは多様な疾患の診断・治療における汎用性により、婦人科用デバイス市場規模の45.88%を占めました。チップオンチップ光学系と使い捨てシースオプションの継続的な改善により、外来ワークフローが簡素化され、交差汚染リスクが低減されています。しかし、子宮内膜アブレーションデバイスは2031年まで年平均成長率8.54%を記録し、他のすべての製品クラスを上回ると予測されています。第二世代バルーンおよび高周波システムは、より高い無月経率を実現し、当日退院を評価する償還バンドルに適合しています。これらの急速な普及は、従来の子宮鏡切除鏡から設備投資予算を転換させています。避妊デバイスは引き続き堅調な収益基盤を維持しており、2025年に承認されたMiudellaが注目されています。これは従来のIUDの半分の銅量を使用しながら99%の有効性を維持しています。

3.1 mm Olympus HYF-XPなどの小型子宮鏡は、拡張なしのアクセスを可能にし、麻酔能力が限られた小規模クリニックへの子宮鏡検査の普及を促進しています。診断用画像システムは、蛍光、超音波、AI分析を統合した統合タワーへと収束し、手術室のフットプリントを合理化しています。液体管理は、リアルタイム圧力モニタリングを備えた新型ポンプが液体過負荷合併症の抑制を目指す中、引き続きミッションクリティカルな要素です。全体として、製品選択は処置時間を短縮し在庫を最小化しながら、将来の分析アップグレードのためのソフトウェアフックを組み込んだマルチモダリティプラットフォームへと傾いています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:

腹腔鏡のリーダーシップがアブレーション成長に挑戦される腹腔鏡検査は2025年の婦人科用デバイス市場シェアの37.65%を占め、良性および腫瘍外科にわたる幅広い適応症に支えられています。ロボット支援、拡張現実ガイダンス、関節式器具が腹腔鏡の成果を継続的に向上させ、複雑な骨盤処置の最前線に技術を維持しています。それにもかかわらず、子宮内膜アブレーション用途は、医療機関が異常子宮出血に対する低侵襲ソリューションへと転換するにつれ、2031年まで年平均成長率9.25%で拡大すると予測されています。高周波誘導アブレーションは産後出血管理において有望性を示しており、子宮摘出術よりも低い罹患率で迅速な止血を提供しています。

子宮鏡検査の件数も並行して増加しており、外来ベースの採用と細径スコープおよび局所麻酔による患者耐容性の向上が牽引しています。子宮頸管拡張・掻爬術の使用は、流産および過多出血症例において吸引ベースの排出とアブレーションが好まれるようになるにつれ、徐々に減少しています。コルポスコピーはAI支援病変マッピングにより診断精度が向上し、永久避妊を重視する市場では女性不妊手術への需要が堅調です。妊孕性温存凍結療法や子宮内薬物送達などの新興用途は、再生医療および精密医療パラダイムに関連した将来の収益源を示唆しています。

エンドユーザー別:

病院の優位性と専門センターの成長病院は高度な手術の実施能力と高度な画像診断スイートの保有により、2025年の総収益の53.20%を支配しました。病院は統合ロボットプラットフォームとマルチタワー可視化システムの主要購入者であり続けています。しかし、婦人科専門センターは、低コスト外来環境に対する支払者のインセンティブと合理化されたケア体験への患者の好みに後押しされ、2031年まで年平均成長率9.98%で成長すると予測されています。これらのセンターは、処置プロトコルを標準化し、再処理のオーバーヘッドを排除する単回使用器具に投資することでスループットを最適化しています。

外来手術センターは、北米における病院外でのより広範な婦人科処置を許可する緩和された規制の枠組みから恩恵を受けています。晩産化トレンドに後押しされた不妊クリニックは、実験室と凍結保存施設を拡大しており、精密吸引針とホルモンモニタリングキットへの需要を高めています。研究機関は引き続き実験的デバイスの早期採用者として機能し、商業展開前に新規エネルギーモダリティとデータ駆動型診断ツールを試験しています。この多様化したエンドユーザーミックスは、経済サイクル全体にわたって需要を安定させ、単一チャネルにおける償還の変動からサプライヤーを保護しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米婦科用デバイス市場

北米は2025年に婦人科用デバイス市場の41.86%のシェアを維持し、充実した償還制度、ロボット手術の広範な普及、および画像インフラの継続的な刷新によって支えられています。医療提供者は、処置時間を短縮し外来移行を可能にする設備投資を優先しており、AIを活用した可視化技術および人間工学的に最適化された器具への安定した需要を生み出しています。Boston ScientificによるAxonicsの37億米ドルでの買収などの戦略的買収は、コアとなる外科フランチャイズを補完する神経調節およびその他の高成長隣接領域に対する同地域の旺盛な意欲を示しています。

欧州婦人科用デバイス市場

欧州は引き続き主要市場であるものの、MDR(医療機器規制)適合に伴うリソース需要により成長は抑制されています。医療システムは再使用および持続可能性への取り組みを推進しており、検証済みの再処理プロトコルまたはリサイクル可能なコンポーネントを備えたデバイスへの調達を誘導しています。外来ベースの子宮鏡検査への投資は加速しており、日帰りケアを奨励するバンドル払い制度によって促進されています。欧州の研究拠点は病院とテクノロジー企業との連携を促進し、AIガイド下コルポスコピーおよびスマートタンポン診断のパイロットプログラムを推進しています。

アジア太平洋婦人科用デバイス市場

アジア太平洋地域は、各国政府が母子保健およびがん検診プログラムに資源を投入する中、2026年から2031年にかけてCAGR 10.74%という最も急速な拡大をもたらすと予測されています。可処分所得の増加と都市化により民間医療へのアクセスが向上し、低侵襲治療および不妊治療サービスへの需要が高まっています。現地メーカーは、調和された規制経路および輸出志向型政策の支援を受け、グローバル競争力の強化に向けて規模を拡大していす。遠隔医療は農村部への専門医のリーチを拡大し、ポータブル超音波および在宅モニタリングキットの普及を促進しています。

規制環境

婦人科機器市場における規制は、リスクベースの機器規則と、薬剤・機器複合製品に対する監督の両面から形成されています。米国では、多くの婦人科機器が21 CFR Part 884の対象となる一方、複合製品はPrimary Mode of Action(PMOA)判定に従い、主管となるFDAセンター(CDRH、CDER、またはCBER)が決定され、上市前の申請経路と上市後の義務が定められます。

コンプライアンス上の重要な転換点として、2026年2月に発効するFDA品質マネジメントシステム規則(QMSR)への移行があり、これによりISO 13485:2016を参照規格として取り入れる形で品質システムの要求事項が更新されます。複合製品に関しては、FDAは2025年6月に複合製品向けの機器固有識別子(UDI)要件に関するドラフトガイダンスを発表しており、機器構成部分に対する実装要求が高まっています。欧州では、EU MDRの要求事項と、一体型の薬剤・機器複合製品に対するArticle 117のワークフローにより、技術文書、機器構成部分に関する一般安全性・性能要求事項(GSPR)のエビデンス、そして認証機関(Notified Bodies)およびEMAとの販売承認申請に関する調整への注目が高まっています。

バリューチェーン分析

バリューチェーンは、部品・材料の投入(内視鏡およびエネルギーシステム向けの光学部品、電子部品、外科用グレードの金属、カテーテルや使い捨て付属品向けの医療グレードポリマー)から始まり、精密製造、組立、検証へと進みます。ホルモン放出型インプラントや一部の子宮内システムなどの薬剤・機器複合製品セグメントでは、上流工程にAPI(原薬)製造とポリマーコンパウンディングが加わり、その後に管理された投与または組立工程と無菌包装が続きます。米国(PMOA)と欧州(EU MDRおよび一体型複合製品に対するArticle 117の要求事項)のいずれにおいても、分類は工程管理、文書化、そしてサプライヤーの適格性評価の深度に影響を与えます。

下流では、流通は病院および外来調達チャネルを通じて行われ、サービス、トレーニング、消耗品物流(使い捨て付属品、体液管理用ディスポーザブル、機器キット化)がライフタイム経済性に寄与します。ボトルネックとしては、無菌製造能力、滅菌バリデーション、重要サプライヤー変更時の再認定期間が一般的であり、複合製品プログラムにおけるクリーンルーム組立と文書化のためのCDMO支援の必要性も挙げられます。これらの要件は、敏感な投入材(選定されたポリマー、電子部品、該当する場合はAPI)に対するデュアルソーシング戦略を促し、申請サイクルにおける手戻りを減らすために規制当局や認証機関との早期関与を有利にします。

競争環境

婦人科用デバイス市場は、既存企業が買収を活用して差別化された知的財産を確保し、地理的カバレッジを拡大するにつれ、中程度の集約化を示しています。Hologicによる3億5,000万米ドルでのGynesonicsの買収は、子宮筋腫治療スイートを拡充し、単回使用RF アプリケーターからの将来の継続的収益を確保しています。Karl StorzによるAsensus Surgicalの買収は、LUNAの次世代ロボットプラットフォームへのアクセスを付与し、内視鏡コアにデジタルインターフェースとパフォーマンス分析を追加しています。

技術競争はロボティクスとAIを中心に展開されています。Johnson & JohnsonのOTTAVAシステムは現在米国で臨床試験中であり、既存の手術室レイアウトにシームレスに統合される4本の低プロファイルアームを採用しており、Intuitive Surgicalのda Vinciフランチャイズへの競争圧力を示しています。力覚フィードバックモジュールと自動カメラアライメントは、ラーニングカーブの短縮と中規模病院全体での高度な腹腔鏡手術の民主化を目指しています。一方、フェムテックのスタートアップ企業は、コネクテッド避妊プラットフォームとリモート骨盤底療法でスペースを切り開き、データ収益化の機会で戦略的投資家を引き付けています。

支払者が実証された成果に償還を結びつけるにつれ、価格設定は引き続き精査を受けています。分析ソフトウェアとトレーニングをデバイスにバンドルするベンダーは、より高い顧客維持率とコモディティ化への耐性を示しています。最近の半導体不足時に浮き彫りになったサプライチェーンの強靭性は、現在では購買基準となっており、メーカーは重要コンポーネントのデュアルソーシングと地域組立施設への投資を促されています。中国および韓国企業がコスト優位性と向上した設計能力に後押しされて輸出を拡大するにつれ、競争は激化する見込みです。

婦人科用デバイス業界リーダー

Boston Scientific Corporation

Hologic, Inc.

Medtronic PLC

Olympus Corporation

Stryker Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた婦人科用デバイス市場の企業

- Hologic

- Boston Scientific

- Johnson & Johnson

- Medtronic

- The Cooper Companies

- Karl Storz

- Olympus

- Stryker

- Cook Group

- Richard Wolf

- Intuitive Surgical

- B. Braun

- Coloplast

- Beckton Dickinson

- Conmed

- Teleflex

- Minerva Surgical

- Lumenis

市場機会と将来展望

ホワイトスペースの機会は、外来へのシフトと厳格化する安全性要求がワークフロー上の課題と交差する部分で最も顕著に現れます。体液管理・封じ込めソリューションは特に注目され、オフィスおよび外来での子宮鏡検査の増加が、統合ポンプ、圧力モニタリング、より簡便なセットアップへの需要を高める一方、病院側は処置のばらつきや交差汚染の負担を軽減できる検証済みシステムを求めています。ポートフォリオの強化も継続しており、Boston Scientificが2026年3月にAsurys Fluid Management SystemについてFDA 510(k)承認を取得したことは、高スループットの婦人科医療環境を支える処置対応インフラへの投資を裏付けています。

薬剤・機器複合製品および長時間作用型避妊プラットフォームは、耐久性、アドヒアランス、差別化された材料科学を通じて追加的な機会を提供します。2026年1月、OrganonはNEXPLANONの使用期間を3年から5年に延長する補足NDAについてFDA承認を取得し、ライフサイクル延長が避妊ケアにおける交換サイクルとカウンセリング経路をどのように再構築しうるかを示しています。同様の方向性は低侵襲・ロボット支援婦人科手術にも表れており、学習曲線を短縮し成果を標準化する機器やデジタルレイヤーが差別化の余地を生み出しています。Medtronicが2026年6月にHugoロボット支援手術システムを婦人科適応に拡大するためFDA 510(k)申請を提出したことは、この方向性における積極的な競争投資を反映しています。規制の複雑さは依然として関門であるため、品質システムの準備状況(FDA QMSR移行を含む)を申請計画や複合製品のエビデンス生成と整合させるプログラムは、地域を越えた商業化のペースを改善できます。

婦人科用デバイス市場における最近の業界動向

- 2026年6月:Medtronicは、Hugoロボット支援手術システムの適応を婦人科および一般外科手術に拡大するため、米国FDAに510(k)申請を提出したと発表しました。同アップデートでは、Embrace Gynecology IDE臨床試験の登録完了も報告され、ロボット支援婦人科ワークフローに関するより広範な臨床的・規制的位置付けを支えるものとなりました。

- 2025年1月:Hologicは約3.5億米ドルでGynesonicsの買収を完了し、症候性子宮筋腫の経頸管的治療向けSonataシステムを追加しました。この取引により、Hologicは女性の健康分野における低侵襲治療の基盤を深め、診断分野を超えて処置ベースのケアへと提供内容を強化しました。

- 2024年11月:Boston Scientificは37億米ドルのAxonics買収を完了し、過活動膀胱を含む症状に用いられる植込み型神経調節分野に進出しました。この動きにより、Boston Scientificは骨盤健康ポートフォリオを拡大し、婦人科・泌尿器科領域に隣接する持続的なインプラント事業を追加しました。

婦人科用デバイス市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、女性生殖器系に関連する状態の診断、モニタリング、または治療に用いられる医療機器を対象とし、病院および外来医療の両環境、ならびにスクリーニングから処置、フォローアップに至る全ケアパスウェイをカバーします。

対象範囲外:医薬品およびホルモン剤、一般外科用消耗品、婦人科診断または処置を主目的としない独立した産科用機器は対象外とします。

セグメンテーション概要

- 製品タイプ別(金額)

- 婦人科内視鏡デバイス

- 子宮鏡

- 子宮鏡切除鏡

- コルポスコープ

- 腹腔鏡

- 内視鏡画像システム

- 子宮内膜アブレーションデバイス

- バルーンアブレーションデバイス

- 水熱アブレーションデバイス

- 高周波アブレーションデバイス

- その他の子宮内膜アブレーションデバイス

- 避妊デバイス

- 一時的避妊

- 永久的避妊

- 診断用画像システム

- 液体管理システム

- その他の製品タイプ

- 婦人科内視鏡デバイス

- 用途別(金額)

- 腹腔鏡検査

- 子宮鏡検査

- 子宮頸管拡張・掻爬術

- コルポスコピー

- 子宮内膜アブレーション

- 女性不妊手術

- その他

- エンドユーザー別(金額)

- 病院

- 婦人科クリニック

- 外来手術センター

- 不妊センター

- 研究・学術機関

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- GCC

- 南アフリカ

- その他の中東およびアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、世界保健機関(WHO)、米国疾病予防管理センター(US CDC)、女性の健康およびスクリーニング統計を公表する各国保健省など、公的情報源を用いて需要プールおよび処置環境の基盤を固めることから始まります。また、経済協力開発機構(OECD)、世界銀行、税関・貿易統計ポータルなどの情報源も参照し、医療支出の方向性、輸出入の流れ、地域レベルのアクセス動向を把握します。

次に、企業の年次報告書・提出書類、投資家向けプレゼンテーション、製品資料、および米国FDAなどの規制当局が公表するリコールや安全性に関する更新情報を用いて、供給および採用の状況を構築します。整合性チェックを支援するため、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、および入札追跡情報(利用可能な場合)も用いて、製品展開や置換活動を把握します。ここに挙げた情報源は例示であり、データ収集、検証、確認のためにその他多数の公開文書やデータセットも精査されています。

一次インタビューおよび調査

一次調査は、デスクリサーチで得られた内容、特に処置構成の変化、機器の交換サイクル、病院システムやクリニック間での価格動向についての妥当性を検証するために用いられます。APAC、EMEA、アメリカ大陸にわたるメーカー、販売業者、臨床医、調達チーム、サービス提供者などと対話することで、供給側とケア提供側の双方から前提を検証します。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):17% | APAC:47% |

| ミッド層:53% | 機能/部門リーダー:23% | EMEA:30% |

| 小規模プレイヤー:20% | マネージャー:60% | アメリカ大陸:23% |

市場規模算定と予測

規模算定モデルは、主要地域ごとに処置件数および診断・治療対象コホートを再構築するトップダウン方式で構築され、それを処置あたりの一般的な機器使用量と想定価格にマッピングします。需要プールが形成された後、低侵襲ケアへのアクセス、ケア提供環境の変化、交換需要に基づく購入に関する調整係数を適用します。これが多くの場合、合計値が最も大きく変動する要因となります。

算定結果を実用的なものに保つため、モデルでは腹腔鏡・子宮鏡処置の実施状況、スクリーニングおよび診断画像診断の利用状況、介入を促す筋腫や異常子宮出血などの状態の有病率、病院とクリニックの割合、機器グループ別(内視鏡、アブレーション、避妊、体液管理、関連ツール)の平均販売価格帯といった、少数の追跡可能な指標を用います。現地データが乏しい場合は、医療支出の方向性や類似国の処置密度などの代理指標を用いて前提を補完し、チャネルチェックとインタビューフィードバックを通じて精緻化します。

予測にあたっては、低侵襲技術のより速やかな普及、設備投資予算の鈍化、調達による価格圧力に対してベースケースをストレステストできるよう、シナリオ分析を用います。その後、予測の方向性は、サンプル抽出した平均販売価格(ASP)と想定される単位需要の乗算、および数カ国の基準国におけるサプライヤー・販売業者の積み上げ集計といった選択的なボトムアップ近似を用いて、規模感を確認する形で妥当性検証されます。

データ検証および更新サイクル

検証は複数の層で行われ、まず処置に紐づく需要シグナル、機器カテゴリー別合計、地域別医療支出パターンの間で相互チェックを行った上で、数値を確定させます。外れ値はフラグ付けされ、論理の破綻、前年比の異常な変動、数値を歪めうる為替の影響がないかを確認するアナリストによるレビューで検討されます。

公開データで説明できない乖離がある場合は、該当するインタビュー対象者に再度連絡を取り、乖離を生んだ前提を再確認した上で、更新された入力値でモデルを再実行します。レポートは毎年更新され、ガイドラインの大幅な変更、リコール発生、大規模な償還制度の変更など、数量や価格に影響しうる重要な出来事が発生した場合には、臨時の更新も行われます。納品前には最新のレビューが完了し、クライアントは最新の見解を受け取ることができます。

Mordor Intelligenceの婦人科機器市場規模算定と他の公表推計との比較

公表されている婦人科機器の市場規模は、テーマ名が似ていても異なって見えることがあります。これは各発行元が独自の方法で境界を定め、異なる価格設定や地域の扱いを適用しているためです。差異はまた、処置に紐づく需要をどのように機器の価値に変換するか、そして基礎となる前提がどの程度の頻度で見直されるかによっても生じます。

主な差異は通常、何を婦人科機器としてカウントするか(例えば、広範な診断画像システムを全面的に含めるか、婦人科特有の用途のみを含めるか)、どの年を基準年とするか、予測期間中の価格をどのように予測するかといった点に現れます。為替換算のタイミング、病院とクリニックの割合、低侵襲処置の成長に対するアプローチも、最終的な数値を大きく変える可能性があります。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.08 B (2026) | |

| グローバルコンサルティング会社A | USD 11.38 B (2025) | より早い基準年とより長い予測期間を用いており、その製品分類は外科・画像診断グループを重視しているように見受けられ、これが婦人科と一般医療機器のどちらに含めるかを変動させる可能性があります。 |

| リサーチ発行元B | USD 10.09 B (2024) | 市場の基準を2024年に置き、より広範な10年間の見通しを報告しており、これは地域間の低侵襲処置に対する異なる価格推移および普及の前提を内包している可能性があります。 |

処置活動シグナルとカテゴリーレベルの整合性チェックにより、Mordor Intelligenceは内視鏡、アブレーション、避妊、診断画像診断、体液管理に関する明確な治療対象需要プールに結びついており、これにより隣接する機器カテゴリーからの過剰計上を抑制しています。総合すると、表内のばらつきは主に、基準年の選択、画像診断・ツールに関する範囲の境界、そして価格と普及がどのように予測期間へと反映されるかによって説明されます。

レポートで回答される主要な質問

婦人科用デバイス市場の現在の規模はどのくらいですか?

婦人科用デバイス市場規模は2026年に120億8,000万米ドルに達し、2031年までに176億2,000万米ドルに成長すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

婦人科内視鏡デバイスが2025年に45.88%の収益シェアでトップとなっています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は2026年から2031年にかけて年平均成長率10.74%を記録すると予測されており、全地域の中で最も高い成長率です。

競争を再構築している技術トレンドは何ですか?

力覚フィードバックを備えたロボティクス、AI支援画像診断、コネクテッドフェムテックデバイスの採用がベンダーの差別化を推進しています。

最終更新日: