アジア太平洋地域ヨーグルト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

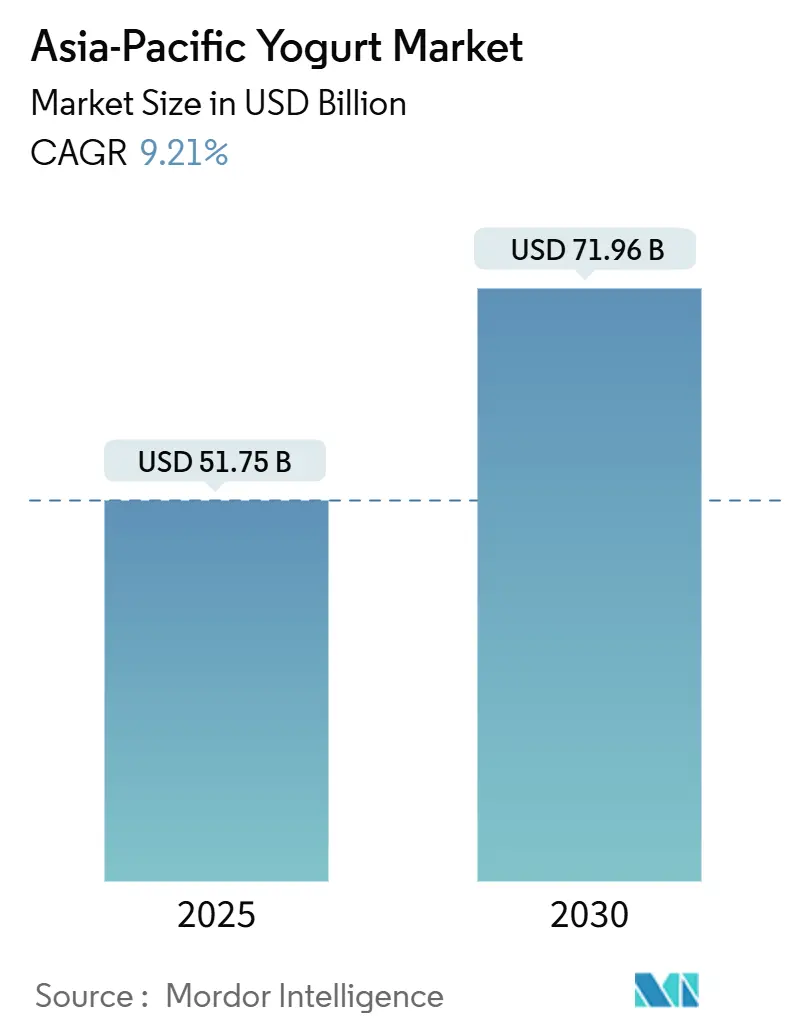

| 市場規模 (2025) | 51.75 十億米ドル |

| 市場規模 (2030) | 71.96 十億米ドル |

| 成長率 (2025 - 2030) | 9.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ヨーグルト市場分析

アジア太平洋地域のヨーグルト市場は2025年に517億5,000万米ドルと評価されており、年平均成長率(CAGR)9.21%で成長し、2030年までに719億6,000万米ドルに達する見込みです。この成長は、腸の健康、タンパク質摂取、および利便性に対する消費者の嗜好の大きな変化を示しています。プロバイオティクスの効果に対する認識の高まりと機能性食品への需要の増加が、ヨーグルトを食事の定番として採用する動きを後押ししています。また、都市人口の増加と多忙なライフスタイルが、便利で栄養価の高いスナックとしてのヨーグルトの人気向上に寄与しています。市場では、多様な消費者の嗜好に対応するために、フレーバー、包装、製品処方のイノベーションも進んでいます。

主要レポートの知見

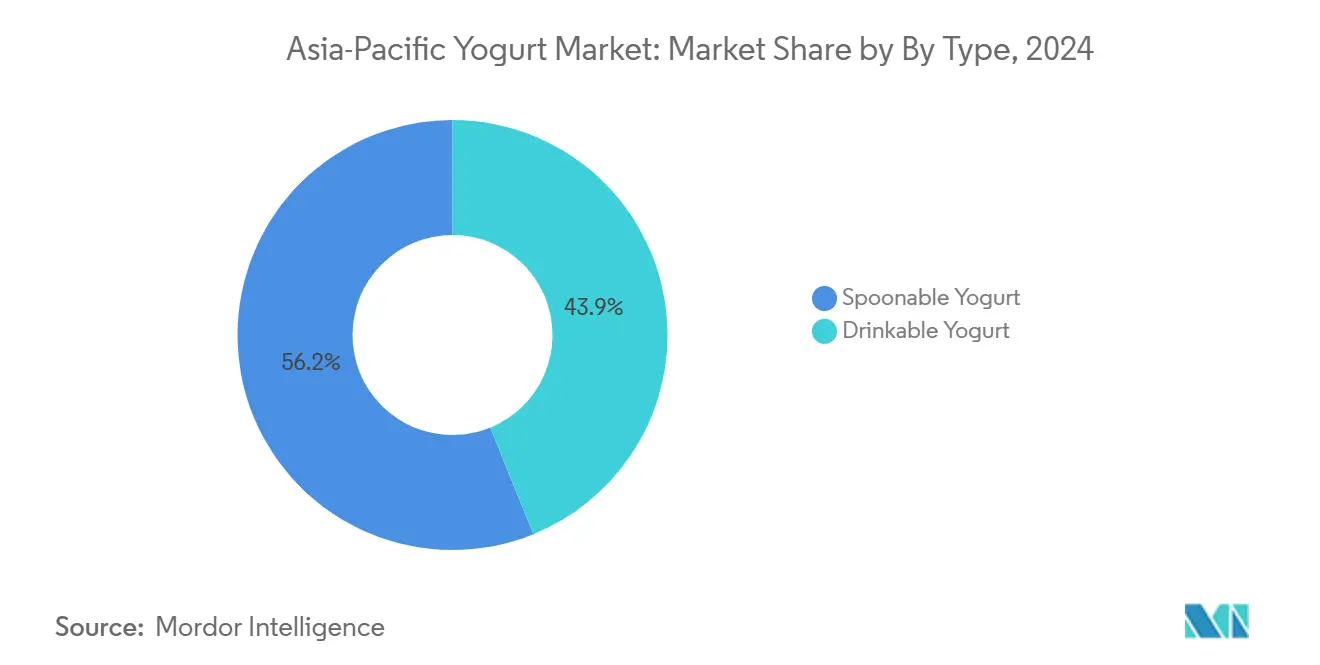

- タイプ別では、スプーナブルヨーグルトが2024年のアジア太平洋地域ヨーグルト市場シェアの56.15%を占めましたが、飲用フォーマットは2030年にかけてCAGR 10.25%で成長すると予測されています。

- 原料別では、乳製品ベースの製品が2024年の売上高の95.01%を占めており、非乳製品代替品はCAGR 10.66%で2030年まで最も速い成長が見込まれています。

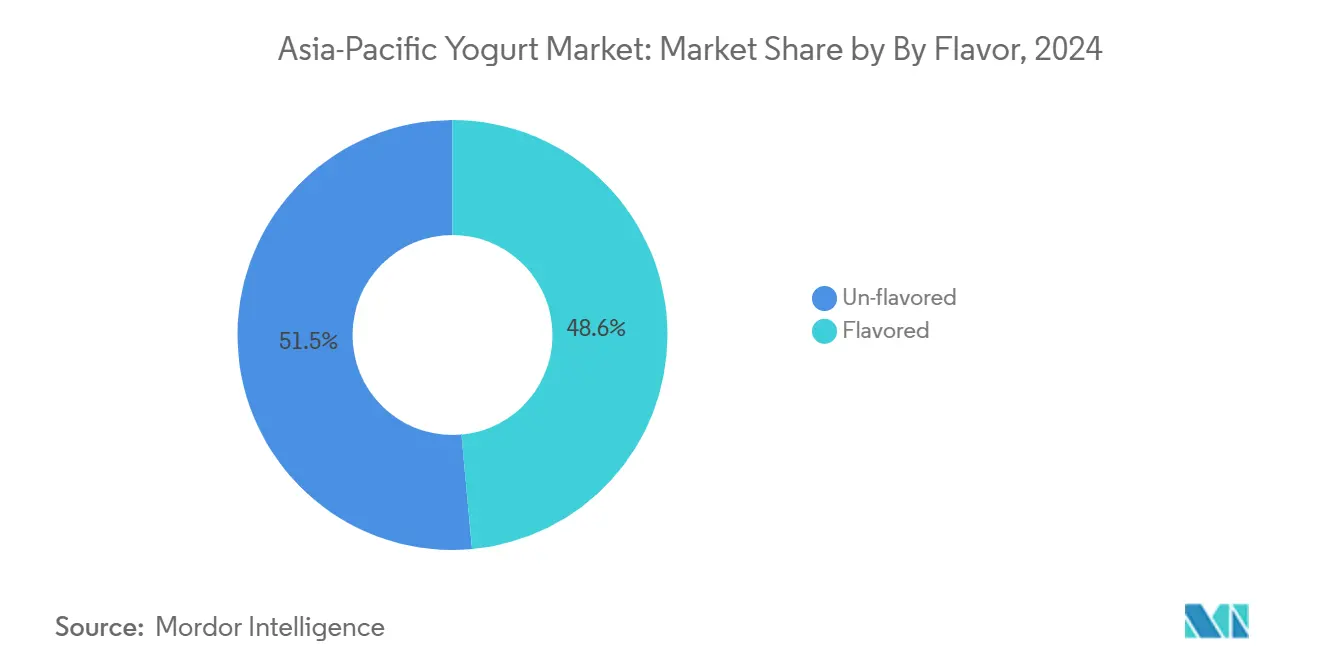

- フレーバー別では、フレーバーなし製品が2024年に51.45%のシェアを獲得しましたが、フレーバー付きSKUは2025〜2030年にかけてCAGR 11.12%で成長する軌道に乗っています。

- 流通チャネル別では、オフトレードチャネルが2024年に86.35%のシェアで優位を占めており、オントレードチャネルは同期間にCAGR 9.93%で拡大すると予測されています。

- 地域別では、中国が2024年の地域全体の価値の45.28%をリードしており、インドはCAGR 11.45%で2030年まで最も強い成長を記録すると予測されています。

アジア太平洋地域ヨーグルト市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりにより、プロバイオティクス、腸の健康、免疫への効果を目的としたヨーグルトの需要が促進 | +2.3% | 日本、韓国、オーストラリアでのピーク採用率を含むグローバル | 中期(2〜4年) |

| 乳糖不耐症の増加が低乳糖または乳糖フリーヨーグルトバリアントへの需要を促進 | +1.8% | 中国、インド、東南アジア(インドネシア、タイ、マレーシア) | 短期(2年以内) |

| フレーバー付き、低脂肪、ギリシャ風、機能性ヨーグルトなどの製品イノベーション | +1.5% | 中国、インド、日本、韓国、シンガポールの都市部 | 中期(2〜4年) |

| クリーンラベル、低糖分、フレーバーなしオプションへの嗜好の高まり | +1.2% | 香港、シンガポール、オーストラリア、中国・インドの都市部 | 短期(2年以内) |

| 植物性ヨーグルト代替品の拡大がビーガンおよびフレキシタリアン食に対応 | +1.4% | オーストラリア、シンガポール、中国都市部、インドの主要都市 | 長期(4年以上) |

| 飲用ヨーグルトの人気急増がオンザゴー消費の利便性を提供 | +1.0% | 中国、インド、インドネシア、タイ、マレーシア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりにより、プロバイオティクス、腸の健康、免疫への効果を目的としたヨーグルトの需要が促進

プロバイオティクスヨーグルトは、アジア太平洋地域の政府が非感染性疾患と腸内マイクロバイオームの不均衡を関連付けるにつれ、ニッチなウェルネス製品から主流の食事の定番へと移行しています。国際糖尿病連合によると、2024年における当地域の糖尿病有病率は成人の11.9%に達しました[1]出典国際糖尿病連合、「中国」、idf.org。同年、中国における糖尿病関連の医療費は1,690億米ドルに達しました[2]出典国際糖尿病連合、「IDF糖尿病アトラス第11版」、idf.org。査読済み学術誌に掲載された臨床試験では、ラクトバチルス・ラムノサスGGまたはビフィドバクテリウム・ラクティスBB-12を含むヨーグルトを毎日摂取することで、12週間にわたり血糖変動が8〜12%低下することが示されています。2025年9月、Yakult Honsha Co., Ltd.は、海外子会社であるYakult (Singapore) Pte. Ltd.が2025年10月1日よりプロバイオティクス乳酸菌飲料「Y1000 糖質オフ」の販売を開始すると発表しました。「Y1000 糖質オフ」は、2025年4月に日本の小売店で発売された製品であり、ヤクルト史上最高濃度のラクチカゼイバチルス・パラカゼイ・シロタ株を含むプロバイオティクス飲料です(1ミリリットルあたり10億個のCFU、すなわち1本あたり1,100億個のCFU)。同製品はオリジナルのY1000と比較して糖分44%減、カロリー32%減を実現しています。機能性表示食品として分類されており、ラクチカゼイバチルス・パラカゼイ・シロタ株を含有し、一時的な精神的ストレス下でのストレス緩和および睡眠の質の改善効果が実証されています。

乳糖不耐症の増加が低乳糖または乳糖フリーヨーグルトバリアントへの需要を促進

東アジアでは乳糖吸収不良が広く見られますが、これらの市場でのヨーグルト消費量は乳糖耐性が高い地域を上回っています。これは、発酵プロセスが乳糖をより単純な糖に分解し、ヨーグルトの消化を容易にすることに起因しています。インドでは状況がより複雑であり、南部の州でラクターゼ非持続性が特に多く見られ、ココナッツベースのカードが伝統的に好まれてきました。韓国でも同様のトレンドが観察されており、植物性ヨーグルトがますます導入されています。2025年7月、ソウル牛乳協同組合はビーガントレンドによる需要の高まりに応えるため、植物性ヨーグルト「ココグルト」を発売しました。「ココグルト」はプレミアムヨーグルト代替品であり、ヤシ乳から作られた乳製品代替品として設計されています。豊かなトロピカルフルーツフレーバーを特徴とし、ココナッツの自然な甘みとナッツのような風味を強調しています。ヤシ乳含有量96.3%を誇り、独特のココナッツの味わいを提供するとともに、ミネラル、ビタミン、食物繊維が強化されています。

フレーバー付き、低脂肪、ギリシャ風、機能性ヨーグルトなどの製品イノベーション

アジア太平洋地域におけるギリシャ風ヨーグルトの採用はヨーロッパや北米に比べて遅れていますが、生産者が水切りヨーグルトスタイルを現地の嗜好に合わせて適応させるにつれ、成長が加速しています。2025年9月、Chobaniはオーストラリアでのチョバニ・フィットシリーズを拡大し、サクサクのミックスインを組み合わせた高タンパクギリシャ風ヨーグルト「フィット・フリップ」を導入しました。この新製品には砂糖不使用で、1食当たり16グラムのタンパク質を含み、運動後の回復、利便性、日常のスナッキングを目的として設計されています。フィット・フリップは3つのフレーバー組み合わせで展開されています:カカオ大豆クリスプ、ロースト・アーモンド添えバニラ・ギリシャ風ヨーグルト、砂糖不使用ダークチョコレートです。機能性ヨーグルトは、プロバイオティクスを超えた成分で強化された製品として定義され、最も速いイノベーションベクターを示しています。2025年12月、プルムオネ・ダノンは韓国でプレミアム高タンパクヨーグルトブランド「YoPRO」を導入し、発酵乳市場への注力を強化しました。YoPROは便利なタンパク質補給を提供するよう設計されており、9種類の必須アミノ酸、高タンパク含有量、および分岐鎖アミノ酸(BCAA)を特徴としています。

クリーンラベルおよび低糖分オプションへの嗜好の高まり

砂糖の削減は現在、規制要件と消費者の優先事項の両方となっています。様々な地域の規制当局は、肥満や糖尿病などの公衆衛生上の懸念に対処するため、食品・飲料の糖分含有量を制限するための厳格な措置を実施しています。同時に、過度の糖分摂取による健康への悪影響に対する認識が高まり、消費者はより健全な代替品を求めるようになっています。規制と消費者需要というこの二重の圧力が、ヨーグルト産業に大きな変化をもたらしています。オーストラリアとシンガポールはクリーンラベル採用の最前線にあります。オーストラリアブランドのCOYOは2025年2月、オーツ麦74%とヤシ乳クリーム17%で構成されるオーツ麦・ヤシ乳ヨーグルトを発売しました。この製品はウールワースおよびコールスに掲載されており、ナチュラル、マンゴー、バニラビーン、ストロベリーの各フレーバーで展開されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症の高い罹患率が従来の乳製品ヨーグルトの採用を制限 | -0.9% | 中国、東南アジア(インドネシア、タイ、マレーシア、ベトナム) | 中期(2〜4年) |

| フレーバー付きヨーグルトの高い糖分含有量に対する消費者の懸念 | -0.7% | 香港、シンガポール、オーストラリア、中国・インドの都市部 | 短期(2年以内) |

| 不十分なコールドチェーンインフラ | -1.1% | インド農村部、インドネシア、タイ、ベトナム、フィリピン | 長期(4年以上) |

| 新鮮な乳製品を加工ヨーグルトより好む味・食感の認識 | -0.5% | 中国農村部、インド、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フレーバー付きヨーグルトの高い糖分含有量に対する消費者の懸念

フレーバーヨーグルトの成長は、処方改良に関連するコストの高さおよび味の品質に対する潜在的な妥協という根本的な構造的課題を覆い隠しています。中国では、規制当局が添加糖分の多い製品に対する食品前面への警告ラベルを提案しており、これが現在市場に流通しているフレーバーヨーグルトの相当部分に影響を与える可能性があります[3]出典出典:中国国家市場規制標準化管理総局「包装食品の栄養成分図式表示ガイドライン」std.samr.gov.cn。メーカーは重大な課題に直面しており、ステビアや羅漢果などの天然甘味料は従来の砂糖よりもはるかに高価であるため、利益率に圧力がかかっています。さらに、これらの代替品に対する消費者の受容性は依然として不確かです。この状況は短期的な成長を制限しており、特に健康志向の嗜好が価格感応度と一致している市場で顕著です。

不十分なコールドチェーンインフラ

コールドチェーンの制限は、高成長市場において依然として重大な障壁となっています。インドネシアでは従来型取引が普及しているため、ほとんどの販売店が安定した冷蔵設備を欠いており、メーカーはプロバイオティクスの生存性を損なう常温安定型ヨーグルトフォーマットに注力せざるを得ません。インドでは、プラダン・マントリ・キサン・サンパダ・ヨジャナ制度における政府の奨励策にもかかわらず、農村部のコールドチェーンインフラはわずかな改善しか見せていません。東南アジアにおける冷蔵ヨーグルトの廃棄率は、コールドチェーンシステムがより発達した日本や韓国などの国々と比較してかなり高く、経済的影響が明らかです。これらの課題を軽減するために、企業は超高温処理(UHT)および無菌包装に投資しており、ヨーグルトを開封前まで常温保存可能にしています。しかし、これらのフォーマットは通常、冷蔵品よりも低い価格で販売されており、1単位あたりの収益を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:飲用フォーマットが支持を集める

スプーナブルバリアントは2024年に56.15%の市場シェアを占めました。飲用ヨーグルトは2025年から2030年にかけてCAGR 10.25%で成長すると予測されています。ヨーグルト消費パターンの差異は、都市化と通勤習慣によって影響を受けています。飲用ヨーグルトの購買は主に朝の時間帯に行われており、長い通勤が消費行動に影響する主要都市でピーク需要が観察されています。スプーナブルヨーグルトは、朝食の習慣が着席した食事と量の管理を優先する日本や韓国などの市場で引き続き優位を維持しています。アジアでは、直販を通じた飲用プロバイオティクス飲料の成功が、利便性と消費者の信頼が製品フォーマット自体よりもリピート購買の重要な推進力となることを示しています。

スプーナブルヨーグルトの底堅さは、料理の食材としてもデザートのベースとしても使えるその多用途性に起因しています。インドでは、Amulのダヒがラーイタやラッシーやマリネなどのインド料理に深く根付いており、飲用フォーマットでは代替できない用途があります。オーストラリアでは、主にスプーナブル形式のギリシャ風ヨーグルトセグメントが、高タンパクのポジショニングと標準バリアントに比べたプレミアム価格に支えられて力強い成長を遂げています。

原料別:非乳製品代替品が加速

乳製品ベースの製品は2024年に95.01%の市場シェアを占めました。非乳製品ヨーグルトは2025年から2030年にかけてCAGR 10.66%で成長すると予測されており、植物性製品採用の初期段階を反映しています。この成長は、植物性食生活に対する消費者の認識の高まり、乳糖不耐症の増加、および乳製品生産に伴う環境上の懸念によって促進されています。大豆は中国における主要な非乳製品ベースであり続けており、VitasoyやYiliなどのブランドが、植物性と従来の乳製品の選択肢のバランスを求めるフレキシタリアン消費者をターゲットにして強力な地位を確立しています。また、オーツ麦ベースのヨーグルトは、その健康効果の認識、クリーミーな食感、および大豆やナッツアレルギーのある方への適合性から、オーストラリアやシンガポールなどの市場でじわじわと人気を集めています。

乳製品ベースのヨーグルトは、インドやニュージーランドなどの国々における協同組合の仕組みを通じてその優位性を維持しています。Amulの広範な農家ネットワークはコスト効率の良い牛乳供給を可能にし、植物性代替品と比較してより競争力のある小売価格を実現しています。オーストラリアとニュージーランドでは、Fonterraがグラスフェッドのポジショニングを活用して従来の乳製品ヨーグルトに対してプレミアムを確保しながら、アーモンドやオーツ麦ベースの選択肢よりも手頃な価格を維持しています。さらに、乳糖フリーの乳製品ヨーグルトは、消化の不快感を感じることなく乳製品の味と食感を求める消費者のニーズに応えています。

フレーバー別:クリーンラベルの推進によりフレーバーなしが台頭

フレーバーなしヨーグルトは2024年に51.45%のシェアを占めましたが、フレーバー付きバリアントは2025〜2030年にかけてCAGR 11.12%でより速く成長しており、これは健康志向のシンプル化とプレミアム化の両方を反映したダイナミクスです。香港食品安全センターの調査では、多くのフレーバーヨーグルトが世界保健機関(WHO)の糖分基準を超えていることが明らかになり、カスタマイズ可能なオプションとしてのプレーンヨーグルトへのシフトが促進されました。日本では、明治と森永がフレーバーなしヨーグルトセグメントをリードし、プレーンヨーグルトをグラノーラやフルーツと合わせた朝食の定番として推進しています。トレンドでは、プレーンヨーグルトがミューズリーやオーツ麦などのシリアルとともに頻繁に消費されており、補完的な消費習慣が浮き彫りになっています。

フレーバーヨーグルトのより速い成長は、天然甘味料と個性的なフレーバープロファイルのイノベーションによって促進されています。Yakult Honsha Co., Ltd.は、海外子会社であるYakult Danone India Pvt. Ltd.(「ヤクルトインディア」)が2024年7月に低糖・低カロリーの「ヤクルトライト・マンゴーフレーバー」を発売したと発表しました。インドで人気のマンゴーフレーバーを導入することで、同社は消費者の関心を高め、ラクトバチルス・カゼイ・シロタ株の摂取を促進し、ヤクルト製品の全体的な売上増加を目指しています。また、インドにおける健康意識の高まりに応え、ヤクルトライトおよび新しいヤクルトライト・マンゴーフレーバーは低糖分で、ビタミンEおよびDが強化されており、より健全な製品への需要に応えるとともに、消費者の健康増進を支援しています。ステビアの採用は地域によって異なり、シンガポールなどの国の消費者は後味がないことから、ステビアよりも羅漢果を好む傾向があります。その結果、企業はフレーバーヨーグルトの処方をこれらの嗜好に合わせて調整しています。

流通チャネル別:オフトレードの優位が継続

オフトレードチャネルは2024年に86.35%のシェアを占めましたが、飲用ヨーグルトがカフェやクイックサービスレストランでの朝食・スナックのオプションとして定着するにつれ、オントレードチャネルは2025〜2030年にかけてCAGR 9.93%で成長しています。スーパーマーケットとハイパーマーケットはヨーグルト流通の主要チャネルとして位置づけられています。中国では、アリババのフーマー(盒馬鮮生)とJD.comの7フレッシュが、冷蔵ヨーグルトの棚スペースを以前と比較して大幅に拡大しました。日本、韓国、台湾のファミリーマートや7-イレブンなどのコンビニエンスストアは、通勤者や学生向けの一人前飲用ヨーグルトフォーマットを強調することで強固な存在感を確立しています。また、オンライン小売はサブスクリプションモデルに支えられ急速に成長しています。

オントレードの成長は主に都市部に集中しています。スターバックス中国は、朝食を頻繁に抜くオフィスワーカーを対象にしたギリシャ風ヨーグルトパルフェを発売し、製品は急速に人気を博しました。インドネシア、タイ、ベトナムでは、冷蔵インフラの制限から従来型取引が依然として常温安定型ヨーグルトへの依存度が高い状況です。しかし、コールドチェーンインフラへの投資増加に支えられ、近代的取引は今後数年間で大幅に成長すると予測されています。

地域分析

中国はアジア太平洋地域ヨーグルト市場を支配しており、2024年の予測市場価値の45.28%を占め、プロバイオティクス菌株の承認増加を通じてイノベーションを牽引しています。インドは2025〜2030年にかけてCAGR 11.45%で成長すると予測されています。中国の規制環境は新しいプロバイオティクス製品の導入を促進し、メーカーが健康志向オプションに対する消費者の嗜好の変化に対応できるようにしています。YiliやMengniuなどの企業は冷蔵物流ネットワークを強化し、農村市場へのアクセスを改善することで、生鮮品の効率的な流通を確保しています。この拡大により、これらの企業はかつて十分にサービスが提供されていなかった地域に進出し、市場全体への浸透率を高めることができました。

インドは、AmulとMother Dairyの協同組合ミルクネットワークおよび農村部への普及を強化するための政府支援コールドチェーンプログラムに支えられ、大きな成長ポテンシャルを示しています。乳糖フリー製品の発売は、乳糖不耐症がより多く見られる南部の主要都市圏で勢いを増しています。オーストラリアとニュージーランドでは、グラスフェッドの製品が持続可能性を重視する消費者を引きつけており、シンガポールは植物性製品採用のリーダーとしての地位を確立しており、オーツミルクヨーグルト製品が急速に市場での存在感を高めています。

日本と韓国は高い一人当たりのヨーグルト消費量を示していますが、アクティブ層や高齢者をターゲットにしたコラーゲンやタンパク質を含む機能性SKUを通じて成長が続いています。機能性SKUとは、基本的な栄養素を超えた追加の健康効果を提供するために設計された特別な製品バリアントです。これらの製品は、ウェルネスを重視する消費者の健康志向オプションへの需要の高まりに応えています。「腸の健康」に関する表示についての明確な規制は、ほとんどの製品が生きた培養菌の基準を遵守することを確保しており、これは消化の健康を促進するために不可欠です。これらの基準は消費者の信頼を高めるだけでなく、そのような製品が市場においてプレミアム価格帯を維持する能力をも支えています。

競合状況

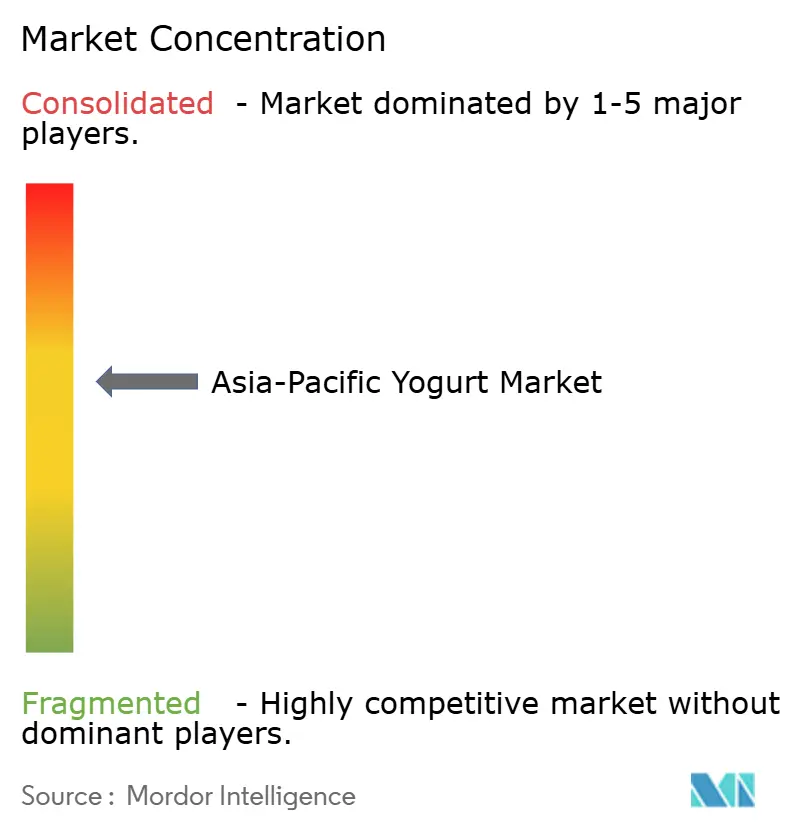

市場は適度な分散を示しており、Yili、Mengniu、Danone、Nestlé、Yakultなどの主要プレイヤーが地域売上高の相当なシェアを占めています。これにより、地元企業が強固な流通ネットワークと文化的な親和性を活用して地位を維持する機会が生まれています。中国では、YiliとMengniuが垂直統合を通じて優位性を維持しており、酪農場、加工施設、物流システムを包括することで、プロバイオティクスの生存性を保ちながら迅速な農場から棚への配送を可能にしています。

テクノロジーの採用が市場における競争ダイナミクスを変革しています。JD.comのヨーグルト販売と美団やEle.meなどのフードデリバリープラットフォームとの連携により、2024年に中国47都市で冷蔵品の当日配送が実現しました。この進展により、かつては消費者との近接性を活かしてより迅速な配送を実現していた超ローカルブランドの競争優位性が大幅に低下しました。アリババのフーマー(盒馬鮮生)店舗では、無線周波数識別(RFID)タグを使用してヨーグルトの在庫をリアルタイムで監視しており、適切なタイミングでの補充と期限切れ製品の除去を確保することで廃棄を削減しています。

小規模なプレイヤーは、COYOのオーツ麦・ヤシ乳ヨーグルトに代表されるように、シンプルで自然な原材料プロファイルを求める健康志向の消費者にアピールするニッチなポジショニングに注力しています。特許活動は市場におけるイノベーションのトレンドを示す先行指標として機能し、潜在的な成長と競争の領域を浮き彫りにしています。しかし、製品の安全性と市場承認を確保するための複雑な法的枠組みや基準をナビゲートしなければならないため、規制遵守は依然として参入の重大な障壁となっています。

アジア太平洋地域ヨーグルト業界リーダー

Meiji Dairies Corporation

Danone

Yakult Honsha

China Mengniu Dairy Company

Inner Mongolia Yili Industrial Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:セブン-イレブンは、訪日外国人旅行者の購買データを活用して開発されたヨーグルト製品を発売しました。新製品「ストロベリーコンポートギリシャ風ヨーグルト」(4,900ウォン)は、YOZMヨーグルトシリーズへの追加品です。この製品はフルーツの果肉入りストロベリーコンポートの上にクラシックスタイルのギリシャ風ヨーグルトを重ねた構成となっています。冬の人気フルーツであるストロベリーを採用することで、訪日外国人顧客が利用できる選択肢を拡大しています。

- 2025年9月:Chobaniはオーストラリアでのチョバニ・フィットシリーズを拡大し、サクサクのミックスインを組み合わせた高タンパクギリシャ風ヨーグルト「フィット・フリップ」を導入しました。この新製品には砂糖不使用で、1食当たり16グラムのタンパク質を含み、運動後の回復、利便性、日常のスナッキングを目的として設計されています。フィット・フリップは3つのフレーバー組み合わせで展開されています:カカオ大豆クリスプ、ロースト・アーモンド添えバニラ・ギリシャ風ヨーグルト、砂糖不使用ダークチョコレートです。

- 2025年2月:オーストラリアブランドのCOYOは、オーツ麦74%とヤシ乳クリーム17%で構成されるオーツ麦・ヤシ乳ヨーグルトを発売しました。この製品はウールワースおよびコールスに掲載されており、ナチュラル、マンゴー、バニラビーン、ストロベリーの各フレーバーで展開されています。

アジア太平洋地域ヨーグルト市場レポート範囲

フレーバーヨーグルト、フレーバーなしヨーグルトが製品タイプ別セグメントとしてカバーされています。オフトレード、オントレードが流通チャネル別セグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、ニュージーランド、パキスタン、韓国が国別セグメントとしてカバーされています。| 飲用ヨーグルト |

| スプーナブルヨーグルト |

| 乳製品ベース |

| 非乳製品ベース |

| フレーバー付き |

| フレーバーなし |

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他の流通チャネル |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| インドネシア |

| マレーシア |

| 韓国 |

| ニュージーランド |

| タイ |

| シンガポール |

| その他のアジア太平洋地域 |

| タイプ別 | 飲用ヨーグルト | |

| スプーナブルヨーグルト | ||

| 原料別 | 乳製品ベース | |

| 非乳製品ベース | ||

| フレーバー別 | フレーバー付き | |

| フレーバーなし | ||

| 流通チャネル別 | オントレード | |

| オフトレード | コンビニエンスストア | |

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 国別 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| マレーシア | ||

| 韓国 | ||

| ニュージーランド | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋地域 | ||

市場の定義

- バター - バターは、牛乳のクリームをかき混ぜることによって生産される、脂肪球・水・無機塩の黄白色の固体乳化物です。

- 乳製品 - 乳製品には、牛乳およびバター、チーズ、アイスクリーム、ヨーグルト、濃縮乳・乾燥乳など、牛乳から作られるあらゆる食品が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、牛乳またはクリームおよびその他の成分を含み、消費前に凍結または半凍結される製品を指し、アイスミルクやシャーベット、特別な食事目的の冷凍乳製品デザート、ソルベなどが含まれます。

- サワーミルク飲料 - サワーミルクは、牛乳の発酵によって得られる、酸味のある濃くて凝固した牛乳です。ケフィア、ラバン、バターミルクなどのサワーミルク飲料が本調査で考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 培養バター | 培養バターは、生バターに化学的な処理を施し、特定の乳化剤や外来成分を添加することで製造されます。 |

| 非培養バター | このタイプのバターは、いかなる形でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形態のチーズです。天然の塩、天然の色素、酵素、高品質な牛乳など、天然でシンプルな原材料から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同様のプロセスを経ますが、より多くの工程と様々な種類の成分を必要とします。プロセスチーズの製造には、ナチュラルチーズを溶かして乳化し、保存料やその他の人工成分・着色料を加える工程が含まれます。 |

| シングルクリーム | シングルクリームは脂肪分約18%を含みます。煮立てた牛乳の上に浮かぶ一層のクリームです。 |

| ダブルクリーム | ダブルクリームは脂肪分48%を含み、シングルクリームの脂肪分の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を持ちます。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングのとろみ付けとして使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルトなど。 |

| UHT牛乳(超高温処理牛乳) | 非常に高温で加熱された牛乳です。牛乳の超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の保存期間を持つ製品をもたらします。 |

| 非乳製品バター・植物性バター | ヤシ、パームなどの植物由来の油脂から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ヤシの実などのナッツ類、さらには大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られるヨーグルトです。 |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーなどを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランス最古のチーズの一つです。ノルマンディー地方のヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビで熟成されたブルーミーリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉を限定的または不定期に取り入れる準菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、牛乳中の糖である乳糖に対する消化器系の反応です。乳製品の摂取に伴い、不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られる、ほのかな酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷とフルーツジュース、フルーツピューレ、またはワイン、リキュール、はちみつなどのその他の材料を組み合わせて作られる冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を使って作られた甘い冷凍デザートです。 |

| 常温保存可能食品 | 室温または「棚の上」で少なくとも1年間安全に保存できる食品で、安全に食べるために調理や冷蔵を必要としません。 |

| DSD | ダイレクト・ストア・デリバリーとは、サプライチェーン管理において、製品が製造工場から小売業者に直接配送されるプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍のクリーミーなデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に照らして検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルおよび職務にわたって選定されます。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム