アジア太平洋地域フローズンヨーグルト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

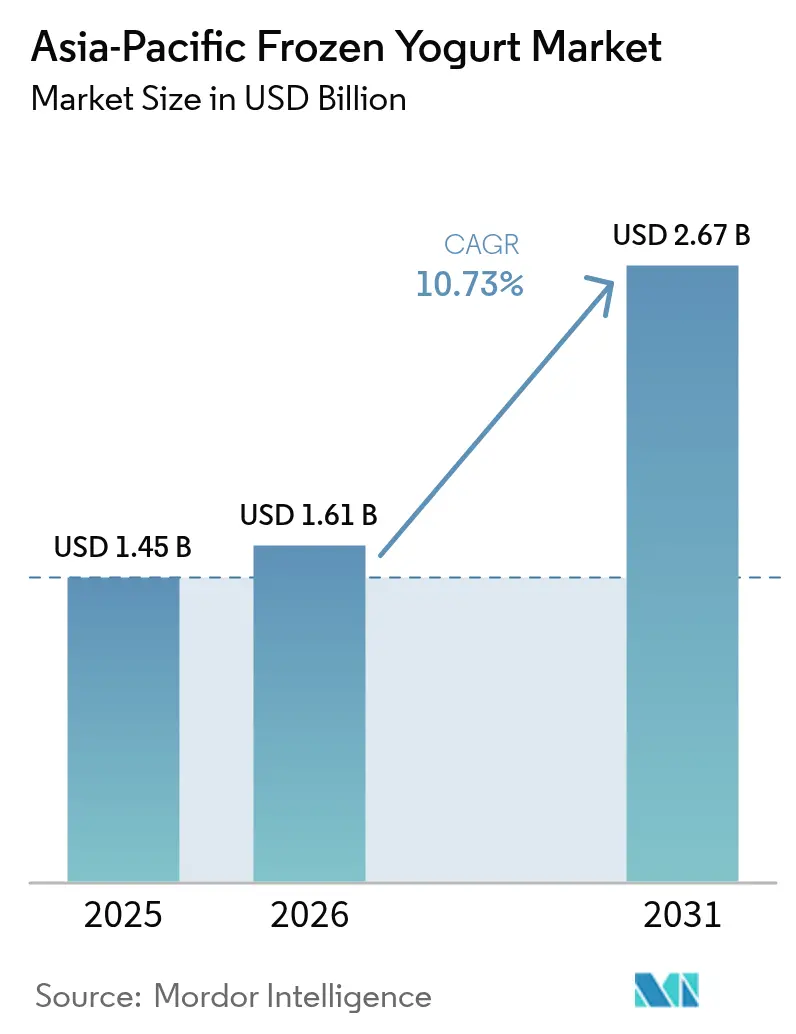

| 基準年の市場規模 (2025) | 1.45 十億米ドル |

| 市場規模 (2026) | 1.61 十億米ドル |

| 市場規模 (2031) | 2.67 十億米ドル |

| 成長率 (2026 - 2031) | 10.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域フローズンヨーグルト市場分析

アジア太平洋地域フローズンヨーグルト市場規模は、2025年の14億5,000万USDから2026年には16億1,000万USDへ成長し、2026年から2031年にかけてCAGR 10.73%で推移し、2031年には26億7,000万USDに達する見通しです。消費者が伝統的なアイスクリームからプロバイオティクスが豊富な代替品へと移行するにつれ需要が加速しており、好ましい表示規制とコールドチェーンの整備拡大がその背景にあります。中国は成熟したコンビニエンスストアネットワークを通じて地域の金額面でのリードを維持する一方、インドはモダントレードが地方中核都市(ティア2都市)へと拡大するなかで2桁成長を記録しています。フレーバーのローカライゼーション、植物性イノベーション、および外出先向けフォーマットが平均販売価格を押し上げていますが、価格感応度の高い消費者によりカテゴリーは引き続き分散した状態にあります。エネルギー集約型の冷蔵設備と乳製品コストの不安定性が主要な収益上の逆風として残っています。

レポートの主要ポイント

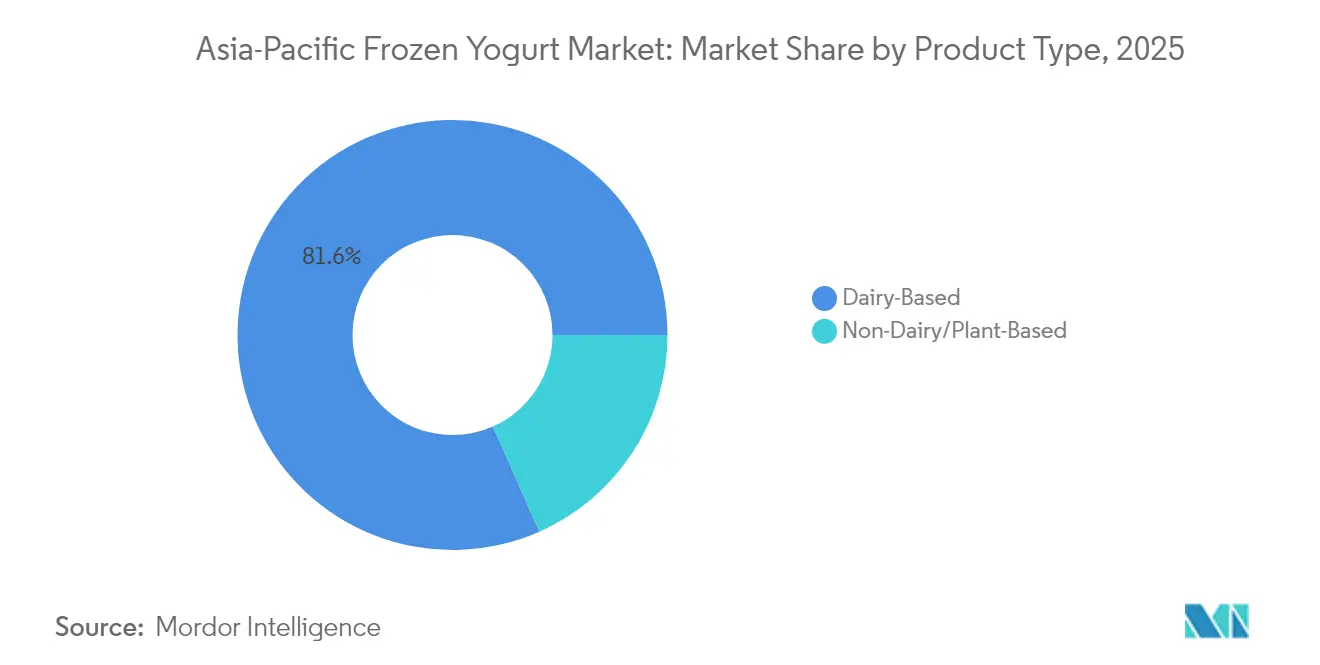

- 製品タイプ別では、乳製品ベースの製品が2025年のアジア太平洋地域フローズンヨーグルト市場シェアの81.62%を占め、植物性ラインは2031年にかけてCAGR 11.29%で成長する見込みです。

- フレーバー別では、フレーバー付きバリアントが2025年のアジア太平洋地域フローズンヨーグルト市場規模の88.10%のシェアを獲得し、2031年にかけてCAGR 11.66%で拡大する見通しです。

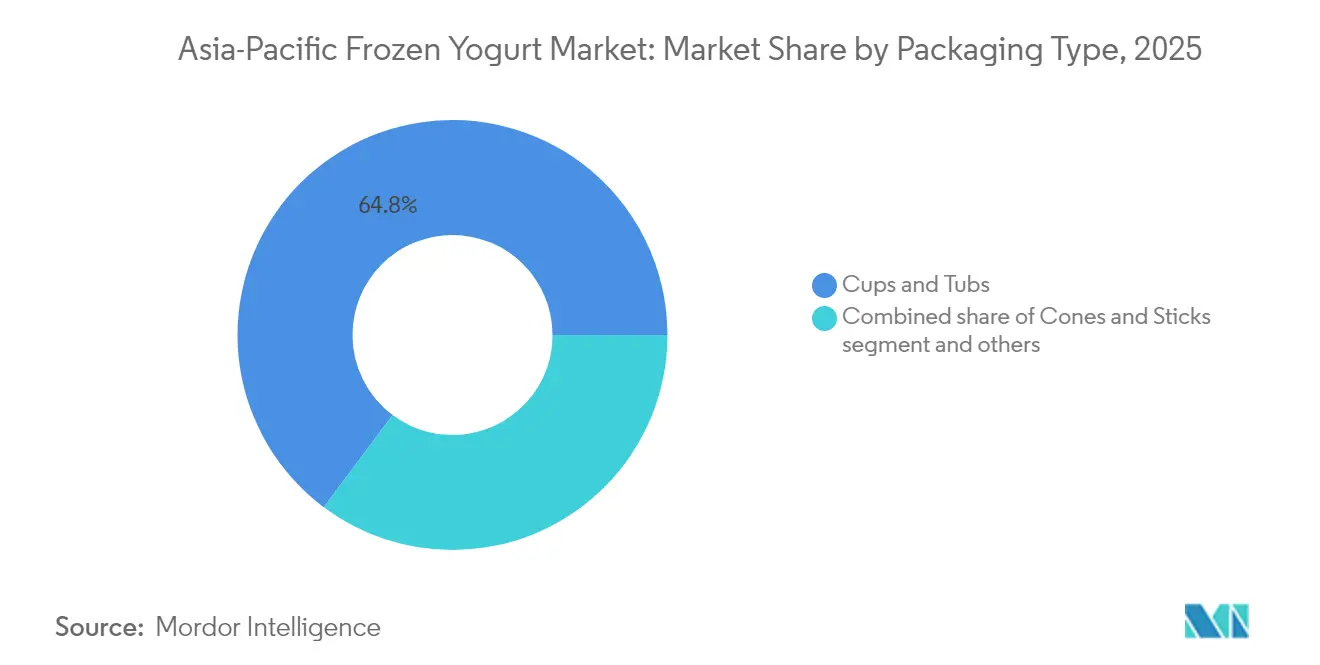

- 包装タイプ別では、カップ・タブが2025年のアジア太平洋地域フローズンヨーグルト市場規模の64.78%を占め、コーン・スティックが2031年にかけてCAGR 12.63%で最も速い成長を記録する見込みです。

- 流通チャネル別では、オントレードチャネルが2031年にかけてCAGR 12.03%で拡大し、オフトレードチャネルを上回る見通しです。

- 地域別では、中国が2025年に地域価値の39.30%を占め、インドは2031年にかけてCAGR 12.31%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域フローズンヨーグルト市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より健康的なデザート代替品に対する需要の高まり | +2.1% | 中国、日本、オーストラリア | 中期(2〜4年) |

| 植物性製品ラインの拡大 | +1.8% | 中国都市部、インド、東南アジア | 長期(4年以上) |

| プレミアム化とフレーバーイノベーション | +1.5% | 中国、日本、韓国、シンガポール | 短期(2年以内) |

| モダントレードとコールドチェーンの成長 | +1.9% | インド、ベトナム、フィリピン、インドネシア | 中期(2〜4年) |

| 機能性強化 | +1.6% | 日本、韓国、オーストラリア、中国都市部 | 中期(2〜4年) |

| 低カロリー・砂糖控えめバリアント | +1.4% | 韓国、日本、オーストラリア、シンガポール | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

より健康的なデザート代替品に対する需要の高まり

肥満への懸念が高まるなか、小売業者はより軽いデザートへの冷凍棚スペースを拡大しています。フローズンヨーグルトは通常、プレミアムアイスクリームの10〜18%と比べて脂肪分が0.5〜6%と低く、100gあたり3〜6gのタンパク質を含み、アクティブなライフスタイルに適しています。韓国の成人肥満率は2024年に38.4%に達しており、米国国立医学図書館(NIH)によれば、チェーン店が「健康志向」の売り場を整備するきっかけとなっています[1]出典:米国国立衛生研究所、「フローズンヨーグルトにおけるプロバイオティクス:生存率と健康上のベネフィット」、nih.gov。オーストラリアの事業者であるYo-Chiは、アルコール不使用のソーシャルスペースとして店舗を位置付けることで、2024年に売上高5,370万オーストラリアドルを達成しました。生存可能なプロバイオティクス数は−18°C以下の温度で維持され、腸内環境に関する訴求を裏付けています。インドの2024年度食品安全基準庁(FSSAI)改定では、最低培養基準が設定され、消費者の信頼が強化されました。

植物性・非乳製品製品ラインの拡大

東アジアおよび東南アジアでは成人の70〜90%が乳糖不耐症であることから、非乳製品フローズンヨーグルトはニッチから主流製品へと急速に移行しており、伝統的な乳製品に対する長期的な需要に応えています。大手プレイヤーもこの流れに対応しており、2024年春にはMegmilk Snow Brandが大豆乳培養を使用したPlant Labelシリーズを発売しました。これは植物性製品が20〜30%の価格プレミアムを獲得するという、より広い植物性シフトを反映しています。成長は強固な企業モメンタムと文化的親和性によって後押しされています[2]出典:Megmilk Snow Brand、「Plant Label発売」、meg-snow.com。Danoneのタンパク質製品売上は2021年の4億ユーロから2023年には10億ユーロへと増加し、AlproやSilkといったブランドがAPAC市場で支持を広げており、植物性食生活が共感を呼んでいます。アーモンド、ココナッツ、オーツ麦ベースにおける原料イノベーションが乳製品との官能的なギャップを縮め、2030年にかけてCAGR 11.53%を支えています。一方、GS25が2024年半ばまでに植物性冷凍デザートのSKUを12品番まで揃えるなど、より広い小売普及が進み、カテゴリーの日常化を示しています。サステナビリティもさらなる普及を後押ししており、オーツ麦ミルクの低いCO₂フットプリントはアジア都市部の消費者に強く訴求しています。

アジア太平洋地域全体でのプレミアム化とフレーバーイノベーション

フレーバーの差別化は、汎用的なバニラやチョコレートに対して15〜25%の価格プレミアムを正当化するための重要な手段として台頭しています。メーカーは地域の嗜好を積極的に取り込んでおり、日本における明治の抹茶フローズンヨーグルト、インドにおけるAmulのマンゴークルフィハイブリッド、マレーシアにおけるNestléのドリアンバリアントなど、グローバルな競合他社が模倣しにくいローカライズドSKUを生み出しています。韓国はプレミアム化の急速な進展を示しており、Lalasweet社のギリシャヨーグルトアイスクリームは2024年の最初の4か月間で440万個を販売し、前年同期比76倍となりました。これは標準的なアイスクリームの1,500ウォンに対して3,000ウォンという価格設定であり、「手頃な贅沢」という消費トレンドを反映しています。フレーバーを超えたテクスチャーイノベーションも差別化を強化しています。窒素注入フローズンヨーグルトは、より濃厚でクリーミーな食感を提供し、シンガポールや香港のプレミアム店舗で支持を広げています。同時に、フィリピンのウベや中国の黒ゴマのようなノスタルジア喚起型フレーバーが復活しており、スイッチングコストが低いカテゴリーにおいてブランドロイヤルティを構築するため、感情的な共鳴を活用しています。

モダントレードとコールドチェーンインフラの成長

コールドチェーンの拡大は、これまで高温と不安定な電力供給によって制限されていた市場でのフローズンヨーグルト流通を可能にしています。ベトナムの冷凍・冷蔵保管能力は2023年に150万トンに達し、年率12%で成長しており、主要都市での通年にわたるフローズンヨーグルトの提供が可能になりました。インドでは、組織化小売が2024年に8.2%拡大し、モダン業態が食料品販売の18%を占めるようになり、継続的な冷蔵を必要とする冷凍カテゴリーに不均等に恩恵をもたらしています。フードサービスや物流セクターでも同様の進展が見られます[3]出典:米国農務省海外農業局、「インド乳製品・製品年次報告」、fas.usda.gov。フィリピンでは2025年4月だけで7店舗のフローズンヨーグルトパーラーが開店し、モール主導の体験型ダイニング戦略が後押しとなっています。物流面では、Yiliの2024年のプロバイオティクス安定化技術により、フローズンヨーグルトが短時間のコールドチェーン断絶に耐えることが可能となり、インフラが課題となる市場での腐敗損失が15〜20%削減されました。Eコマースの拡大もさらなる投資を促しており、Nestléインドのオンライン売上シェアが2024年に6.7%へ上昇したことを受け、冷凍食品のクリック&コレクト向け冷蔵型地下鉄駅ロッカーなどの革新が進んでいます。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 季節性と気候依存型消費 | -0.9% | 熱帯東南アジア、中国南部、インド | 短期(2年以内) |

| 新興アジア太平洋市場における激しい価格感応度 | -1.2% | インド、インドネシア、フィリピン、ベトナム | 中期(2〜4年) |

| コールドチェーンのエネルギーとサステナビリティ上の懸念 | -0.7% | グローバル、特にエネルギー不足市場(ベトナム、フィリピン)での深刻な問題 | 長期(4年以上) |

| 高品質乳製品原料の入手可能性の制限 | -0.8% | インド、東南アジア(オーストラリア、ニュージーランドを除く) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

季節性と気候依存型消費

熱帯アジア太平洋市場のフローズンヨーグルト売上は依然として高い季節変動があり、モンスーン雨期や気温の低い月には夏のピーク期と比べて衝動買い需要が25〜35%減少します。インドでは、フローズンヨーグルトがアイスクリームと競合するなか、年間売上の約60%が3月から6月に集中しており、閑散期にはメーカーが高水準の在庫コストと運転資本コストを負担せざるを得ません[4]出典:インドアイスクリームメーカー協会、「市場規模と消費」、iicma.in。同様に、2025年4月のフィリピンにおけるフローズンヨーグルトパーラーの急増は、熱需要のピーク時期と一致していますが、11月から2月の涼しい季節にはオペレーターがキャッシュフロー圧力にさらされます。気候変動の影響もこの課題を悪化させています。日本では例年より涼しい夏となったことで2024年上半期のアイスクリーム輸出が8%減少し、嗜好品よりもリフレッシュメントとして位置付けられているフローズンヨーグルトのSKUに不均等な影響が生じました。冷房が普及した小売環境にもかかわらず、消費者の認識は依然として冷凍デザートを暑さの解消と強く結びつけており、通年消費を制限しています。Nestléタイランドがフローズンヨーグルトを食後の口直しとして再ポジショニングするなど、メーカーが季節外れの需要喚起策を試みていますが、行動変容は緩やかに進んでいます。

新興アジア太平洋市場における激しい価格感応度

インドの一人当たり冷凍デザート消費量は年間わずか450mLで、日本の10分の1にとどまっており、その主因は可処分所得の低さであり、家計の70%が年収1万USD以下となっています。フローズンヨーグルトの15〜25%の価格プレミアムは、消費者がプロバイオティクスよりもカロリー効率を優先する地方中核都市(ティア2・ティア3都市)での普及を制限しています。インドネシアでは、フローズンヨーグルトパーラーがジャカルタとバリに集中しており、2億5,000万人の消費者が十分にサービスを受けられていません。ベトナムでは2024年の工業用電力料金の8%引き上げが、食品インフレ4.5%の中で中小オペレーターの利益率を圧迫しています。価格競争は激化しており、GS25のソウルミルクアイスクリームが2025年6月に1,500ウォンで発売されたことで、プレミアムフローズンヨーグルトを40〜50%下回る価格競争が生じ、独立系パーラーへの圧力が増し、フィリピンのフローズンヨーグルト新興企業の18か月以内の閉店率が30%に上っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳製品が数量を牽引し、植物性が付加価値を獲得

2025年、乳製品ベースのフローズンヨーグルトは81.62%の市場シェアを保持しており、確立したサプライチェーン、低コスト、および消費者の親しみやすさに支えられています。非乳製品代替品は、乳糖不耐症(東アジア成人の70〜90%が影響を受ける)と、植物性SKUを代替品ではなくウェルネス製品として位置付けるプレミアム化戦略によって、2031年にかけてCAGR 11.29%で成長する見込みです。Megmilk Snow Brandの2024年春に発売されたPlant Labelラインは、大豆乳上のLactobacillus gasseri SBT2055を使用し、20〜30%の価格プレミアムを獲得しながらポートフォリオリスクを軽減しています。

アーモンド、ココナッツ、オーツ麦ベースや窒素注入を含む原料イノベーションが乳製品との官能的なギャップを縮め、植物性ヨーグルトが健康食品ニッチ以外でも競争できるようになっています。DanoneのAlproおよびSilkブランドは、世界人口の15%を占めるに過ぎないAPAC地域が数量の22%を占める状態で、2023年の同社タンパク質製品売上10億ユーロの相当部分に貢献しました。サステナビリティも普及を後押ししており、オーツ麦ミルクのCO₂排出量は1リットルあたり0.9kgで、乳製品の3.2kgと比較して低く、環境意識の高い都市部の消費者に訴求しています。流通も拡大しており、韓国のGS25が2024年半ばまでに植物性冷凍デザートのSKU12品番を揃えたことで、主流としての受容が示されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

フレーバー別:地域の嗜好がプレミアム化を牽引

フレーバー付きフローズンヨーグルトは2025年に88.10%のシェアで市場を支配し、メーカーが15〜25%の価格プレミアムを正当化するために地域原料を取り入れるなか、プレーンバリアントを上回るCAGR 11.66%で2031年にかけて成長する見込みです。日本の明治の抹茶、インドのAmulのマンゴークルフィ、マレーシアのNestléのドリアンといったローカライズドSKUは、グローバルな競合他社が模倣しにくいユニークな製品を生み出しています。韓国は急速なプレミアム化を示しており、Lalasweetは2024年最初の4か月間でギリシャヨーグルトアイスクリームを440万個販売し、前年同期比76倍を達成、標準的なアイスクリームの1,500ウォンに対して3,000ウォンという「小さな贅沢」消費トレンドを体現しました。

プレーンフローズンヨーグルトは健康志向消費者のニッチで存在感を保っていますが、Yiliの中国における乳鉄タンパク(ラクトフェリン)ストロベリーヨーグルトのように機能性原料がフレーバー付きSKUに加わるなか、そのシェアは低下しています。フィリピンのウベや中国の黒ゴマのようなノスタルジア型フレーバーが感情的なロイヤルティをさらに促進し、窒素注入ヨーグルトのようなテクスチャーイノベーションがシンガポールや香港のプレミアムパーラーでのクリーミーさを高めています。NestléタイランドのYenYen × La Fruttaコラボレーションのような季節限定商品は、試飲機会とソーシャルメディアでの話題を生み出し、有料広告を4対1の比率で上回ることもしばしばです。

包装タイプ別:携帯性がフォーマット構成を変革

カップ・タブは2025年に64.78%のシェアで市場をリードし、再封可能性と複数人向けの利便性によるオフトレードチャネルでの支持を反映しています。コーン・スティックは都市部の通勤路、ナイトマーケット、コンビニエンスストアでの外出先消費に後押しされ、2031年にかけてCAGR 12.63%で成長しています。GS25のソウルミルクアイスクリームスティックは2025年6月に1,500ウォンで発売され、プレミアムフローズンヨーグルトカップを40〜50%下回る価格設定となっており、携帯型フォーマットが集客の起点となっていることを示しています。

サステナビリティが包装の変革を促しており、Unileverは2027年までに100%リサイクル可能またはコンポスタブルな素材への移行を目指し、ポリスチレンカップを−18°Cに耐えるペーパーボードへと置き換えています。オーストラリアのYo-Chiは12%のコスト増加にもかかわらず、Z世代への訴求を目的として2024年に包装の60%を植物性PLA(ポリ乳酸)へ移行しました。高温多湿の東南アジアではパウチやスクイズチューブの新しいフォーマットが普及しつつあり、単位容量は地域の所得水準を反映してインドでは平均65g、オーストラリアでは120gと、地方中核都市(ティア2都市)での1USD未満の価格帯に対応しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:ソーシャルベニューとしてオントレードが伸長

2025年のフローズンヨーグルト売上においてオフトレードチャネルが46.12%を占め、コールドチェーンの規模を活用して専門パーラーよりも20〜30%低い価格を提供するスーパーマーケット・ハイパーマーケットが牽引しています。カフェ、フードコート、セルフサービスパーラーなどのオントレードチャネルは、フローズンヨーグルト店舗をアルコール不使用のソーシャルハブとして活用するZ世代の消費者に後押しされ、2031年にかけてCAGR 12.03%で成長する見込みです。オーストラリアのYo-Chiは店舗を「サードプレイス」として再ポジショニングすることで2024年に5,370万オーストラリアドルの売上を達成し、韓国のYoajungは体験型ロケーションで1食あたり4,500〜8,000ウォンを請求し、アンビアンスが割増価格を正当化しています。

Eコマースはオフトレード内で急速に拡大しており、Nestléインドのオンライン売上は2022年の4.1%から2024年には6.7%へ上昇し、クリック&コレクト注文向けの冷蔵ロッカーが後押ししています。コンビニエンスストアはハイブリッドチャネルとして台頭しており、GS25はベトナムで355店舗、モンゴルで270店舗を運営し、2027年までに海外1,500店舗を目指し、冷凍デザートを衝動買いの起点として活用しています。自動販売機やフードトラックは依然として規模は小さいものの、専用パーラーのない地域でも24時間365日利用できる5万8,000店舗のコンビニエンスストア(コンビニ)が存在する日本では成長を続けています。

地理分析

中国は2025年にアジア太平洋地域フローズンヨーグルト市場の39.30%のシェアを占め、その規模、コールドチェーンインフラ、および機能性食品への旺盛な需要に支えられて地域をリードしています。Yili Groupの1,158億人民元の売上基盤、プロバイオティクス安定化技術(2024年)、および海外ブランドの拡大がカテゴリーの底堅さを強化しており、明治の新工場もグローバル企業の継続的な投資を示しています。規制面での追い風として、中国の栄養グレードラベリング制度の導入(2026年頃を予定)が低糖質への配合改良とプレミアム機能性ポジショニングを促しています。

インドは最も速く成長する主要市場であり、組織化小売の拡大と地方中核都市(ティア2都市)での所得向上に後押しされて、2031年にかけてCAGR 12.31%が予測されています。一人当たり冷凍デザート消費量は依然として年間450mLと低水準にとどまり、長期的な成長余地を示していますが、価格感応度とアイスクリームに対するフローズンヨーグルトの15〜25%のプレミアムが普及を制限しています。許可原料の規制緩和と、AmulやMother Dairyのような強力な協同組合系プレイヤーがイノベーションを後押ししていますが、ミルクの品質上の制約が一貫したプレミアムテクスチャーを制限しています。

日本、オーストラリア、韓国は、漸進的かつプレミアム主導の成長を特徴とする成熟市場です。日本はフレーバーとテクスチャーの地域イノベーションハブとして機能しており、オーストラリアのYo-Chiは体験型・高利益率型の拡大を体現し、韓国の高タンパク・低糖質製品への急速なシフトは、フローズンヨーグルトにまで広がるゼロカロリー飲料のより広いトレンドを反映しています。東南アジアは、コールドチェーン能力の向上に伴う次の成長フロンティアを代表しています。フィリピンとベトナムではパーラーと小売の急速な拡大が見られ、マレーシアではプレミアムアルチザン系の立ち上げが進み、インドネシアは可処分所得と物流の課題からジャカルタとバリへの集中が続いています。GS25やCUによる地域コンビニエンスストアの拡大は、フローズンヨーグルトが衝動買い主導・大衆アクセス型フォーマットへと移行していることを浮き彫りにしています。

競合状況

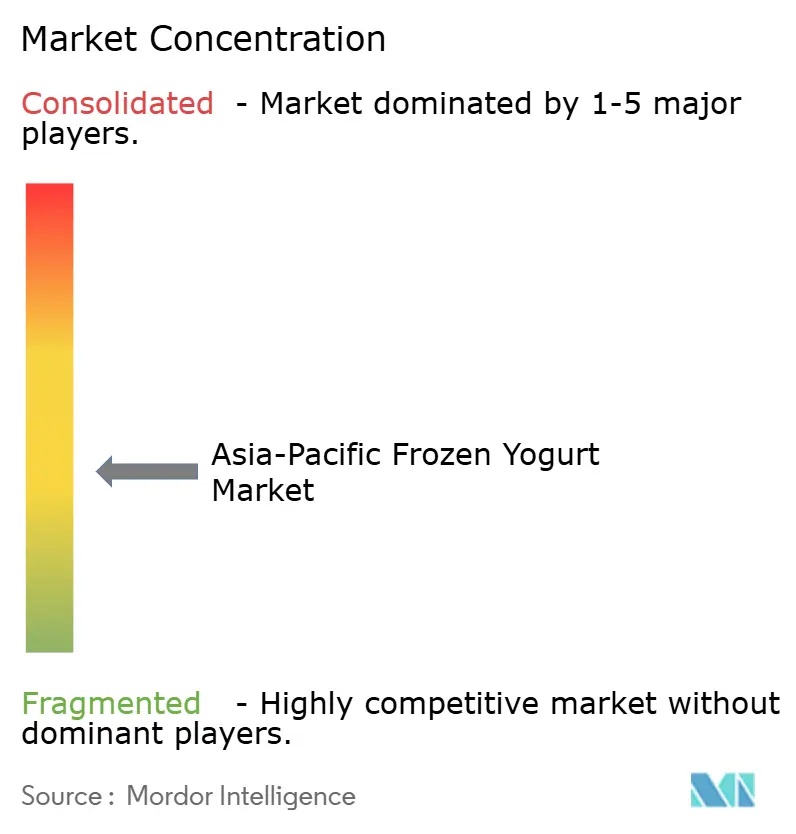

アジア太平洋地域フローズンヨーグルト市場は適度に分散しており、Unilever、Nestlé、Danone、General Millsのようなグローバル多国籍企業が、Yili、明治、Amulなどの地域リーダーや低労働コストで競争する多数の独立系セルフサービスパーラーと並存しています。規模のあるプレイヤーは調達と流通の効率性(中国のより広いアイスクリーム市場でのYiliの19%シェア、UnileverのWallsブランドが保有する15%シェアで示される)から恩恵を受けていますが、フローズンヨーグルト市場に特化して支配的な企業は存在しません。このカテゴリーは、特に南アジアにおいてプレミアムアイスクリームやクルフィなどの伝統的な冷凍デザートと比べて依然としてシェアが低く、集中度の上昇を制限し競争の多様性を維持しています。

戦略的な活動は、プロバイオティクスによる差別化、植物性への拡大、および体験型小売に集中しています。Yiliの常温プロバイオティクス安定化技術(2024年に商業化)は、フローズンヨーグルトが短時間のコールドチェーン断絶に耐えながらも乳酸菌(Lactobacillus)の生存率を維持することを可能にし、インフラが課題となる市場での腐敗損失を15〜20%削減し、防衛可能な研究開発上の優位性を生み出しています。並行して、Danoneのタンパク質製品売上は2021年の4億ユーロから2023年の10億ユーロへと倍増し、植物性ブランドのAlproとSilkが不均等に貢献しており、乳糖不耐症が成人の70〜90%に影響するAPACにおいてプレミアムウェルネスポジショニングを支えています。

インド、インドネシア、フィリピン全体のティア2・ティア3都市では、組織化小売の普及率が20%未満でフローズンヨーグルトの入手可能性にばらつきがあり、依然としてホワイトスペースの機会が存在します。Yo-Chiのような中小プレイヤーは、フローズンヨーグルトをデザートではなく社会的体験として位置付けることで既存企業に挑んでおり、シドニーのバランガルー旗艦店(165席)は初四半期に210万オーストラリアドルの売上を達成し、伝統的なパーラーより1顧客あたり支出が30〜40%高くなっています。ただし、テクノロジーの活用は依然として不均等であり、AI(人工知能)主導の需要予測とデジタルプロモーションは多国籍企業では一般的ですが、独立系では珍しく、Eコマースの拡大に伴ってそのギャップは広がる可能性があります。Unileverの2024年3月における79億ユーロのアイスクリーム事業の分社化は、この分散した市場における潜在的な業界再編の機会をさらに示唆しています。

アジア太平洋地域フローズンヨーグルト業界リーダー

Unilever plc

Nestlé S.A.

General Mills Inc.

Danone S.A.

Yili Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Yo-Chiはシンガポールのオーチャードセントラルに50対50の合弁事業を通じて初の海外店舗をオープンし、オーストラリアのフローズンヨーグルトチェーンの国内市場外への拡大を示しました。1,200平方フィートのアウトレットは、12種類のフレーバーと40種類のトッピングを備えたセルフサービスモデルを特徴とし、フローズンヨーグルト店舗をソーシャルハブとして活用するZ世代の消費者をターゲットにしています。

- 2025年4月:LactalisとNestléはカナダでのフローズンヨーグルトにおけるコラボレーションを発表し、Lactalisの乳業専門知識とNestléの流通ネットワークを活用しました。当初は北米を対象とするこのパートナーシップの技術移転は、特にプロバイオティクス安定化においてAPAC地域の製品開発に影響を与える可能性があります。

- 2025年3月:明治は上海に新たなアイスクリーム工場を竣工し、中国東部での高級冷凍デザートへの需要増加に対応するため生産能力を25%拡大しました。当工場ではよりクリーミーなテクスチャーを実現する窒素注入技術を採用し、プロバイオティクスの生存率を維持するための自動化品質管理を備えています。

- 2024年12月:Yo-Chiはシドニーのバランガルー地区に165席の旗艦店をオープンし、グローバルで最大の店舗となりました。同店舗はコミュニティシーティング、インスタグラム映えするインテリア、50種類のトッピングバーを特徴とし、フローズンヨーグルトをクイックサービスのカテゴリーではなく体験型の目的地として位置付けています。

アジア太平洋地域フローズンヨーグルト市場レポートの調査範囲

アジア太平洋地域フローズンヨーグルト市場は、種類別に乳製品ベースと非乳製品ベースのフローズンヨーグルトにセグメント化されており、流通チャネル別にコンビニエンスストア、専門店、スーパーマーケット・ハイパーマーケット、オンライン小売業者、その他の流通チャネルに分類されています。本レポートでは国別の市場分析も提供しています。

| 乳製品ベース |

| 非乳製品・植物性ベース |

| プレーン |

| フレーバー付き |

| カップ・タブ |

| コーン・スティック |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| 韓国 |

| その他のアジア太平洋地域 |

| 製品タイプ別 | 乳製品ベース | |

| 非乳製品・植物性ベース | ||

| フレーバー別 | プレーン | |

| フレーバー付き | ||

| 包装タイプ別 | カップ・タブ | |

| コーン・スティック | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

2031年におけるアジア太平洋地域フローズンヨーグルト市場の予測規模は?

市場は2031年までに26億7,000万USDに達する見込みです。

現在、地域の売上をリードしている国はどこですか?

中国が2025年に金額ベースで39.30%を占めています。

最も速く成長している製品タイプはどれですか?

植物性フローズンヨーグルトが2031年にかけてCAGR 11.29%で拡大する見込みです。

なぜオントレードチャネルのシェアが拡大しているのですか?

Z世代の消費者がフローズンヨーグルトパーラーをソーシャルベニューとして活用しており、オントレード成長がCAGR 12.03%に達しています。

コールドチェーンでの腐敗を削減する技術は何ですか?

Yiliの常温プロバイオティクス安定化技術により、製品が短時間の停電に耐えながら生存率を維持することが可能です。

最終更新日: