アジア太平洋地域非乳製品ミルク市場規模およびシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 10.22 十億米ドル |

| 市場規模 (2030) | 15.43 十億米ドル |

| 成長率 (2025 - 2030) | 8.58% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域非乳製品ミルク市場分析

アジア太平洋地域非乳製品ミルク市場規模は2025年に102億2,000万米ドルと推定され、2030年までに154億3,000万米ドルに達すると見込まれており、予測期間(2025年~2030年)においてCAGR 8.58%で成長する見通しです。

アジア太平洋地域非乳製品ミルク市場は、特に流通チャネルにおいて小売環境が大きな変革を経験しています。オフトレード小売が支配的な勢力として台頭しており、2022年には市場シェアの93.64%という相当の割合を占め、消費者の利便性の高い購買オプションへの選好によって牽引されています。小売環境は様々な価格帯に対応するよう進化しており、オートミルクなどの製品はINR 255からINR 764という幅広い価格帯で提供され、乳製品不使用ミルク代替品を異なる消費者セグメントにアクセス可能にしています。専門店は過去3年間で存在感を増し、成分や調達に関する商品視認性の向上および包括的な情報提供を行っており、これは意識の高い消費者にとってますます重要となっています。

地域における消費者の嗜好は、植物性ミルク代替品へと急速にシフトしており、食生活の変化や健康意識の高まりという広範な変化を反映しています。韓国では、消費者の約74%が現在植物性ミルクを選択しており、地域における乳製品代替品の強い受容を示しています。オーストラリア人消費者の平均摂取量は2022年に週あたり約半カップの乳製品代替品に達しており、非乳製品ミルクが日常の食習慣に浸透していることを示しています。このシフトは特に、健康および環境上の理由から植物性ミルクの選択肢を積極的に受け入れる若い消費者の間で顕著です。

市場は製品提供および小売戦略において実質的なイノベーションを目撃しており、企業は多様な消費者の嗜好に応えるために新しいフレーバーやフォーマットの開発に注力しています。小売業者は非乳製品ミルクの品揃えを拡大し、無糖、チョコレート、バニラなど様々なバリエーションを含め、進化する消費者の嗜好に対応しています。専門小売セクターは著しい成長を遂げており、店舗は拡大するSKUを管理し、製品の専門知識やパーソナライズされたショッピング体験を通じて顧客サービスを向上させるための洗練された小売ツールを導入しています。

フードサービスセクターは乳製品不使用ミルク代替品に対する需要の拡大に迅速に対応しており、大手チェーンはこれらのオプションをメニューに取り入れています。このトレンドは、スターバックス韓国でのオートミルク導入の成功によって例証されており、初月だけで20万杯以上の飲料が販売されました。900店舗以上のネットワークを持つインド最大のコーヒーチェーンであるカフェ・コーヒー・デイは、2023年に飲料の提供を拡大し、ミルク代替品を加えており、フードサービス業界が進化する消費者の嗜好への対応にコミットしていることを示しています。フードサービス施設における非乳製品ミルクオプションの統合は、新たな成長機会を創出し、乳製品代替品への消費者の露出を拡大しています。

アジア太平洋地域非乳製品ミルク市場のトレンドと考察

地域におけるビーガン人口の増加と、乳製品アレルギーの増加が相まって、地域における植物性ミルク消費を後押ししている

- アジア太平洋地域においてさまざまな種類の植物性ミルクの消費が過去数年間で増加しているが、これはビーガン人口の拡大によるものです。各国ではビーガン展示会・見本市や音楽フェスティバルも開催されています。例えば、オーストラリアは世界で一人当たりのビーガン比率が3番目に高い国です。2022年時点で、同国には250万人のビーガンおよびベジタリアン人口が存在します。地域全体でのビーガンセレブリティ、特に著名シェフたちが、植物性ライフスタイルを食事・食文化の主流に取り込む上で重要な役割を果たしてきました。これにより、従来の乳製品を代替するものとして豆乳が日々の食生活に取り込まれることが増え、地域全体での消費パターンが強化されています。

- 乳製品代替品の中で、植物性ミルクである豆乳やアーモンドミルクは2022年に地域全体で最大のシェアを占めていました。乳製品代替ミルクの消費において、中国が地域内でトップの国です。植物性ミルクの中でも、豆乳は長年にわたる大豆消費の伝統と広い普及を背景に、中国で最も人気の高い飲料となっています。

- 消費者、特に乳製品アレルギーを持つ人々は、植物性ミルク製品を積極的に消費する傾向があります。牛乳アレルギーは幼い子どもたちの間で最も一般的な食物アレルギーの一つです。多くの日本人消費者は乳糖不耐症であり、牛乳や乳製品を消費しません。2022年時点で、オーストラリアでは約50人に1人の乳幼児が牛乳アレルギーの兆候を示しています。また、消費者の45%が積極的に動物性製品の消費量を減らそうとしています。このため、オーストラリアにおける植物性ミルクの一人当たり消費量は2022年から2023年にかけて4.74%増加すると推定されています。

レポートで取り上げるその他の主要業界トレンド

- 植物性ミルクカテゴリーにおける革新の増加が、大豆やその他の穀物の生産・使用を牽引しています。

セグメント分析:製品タイプ

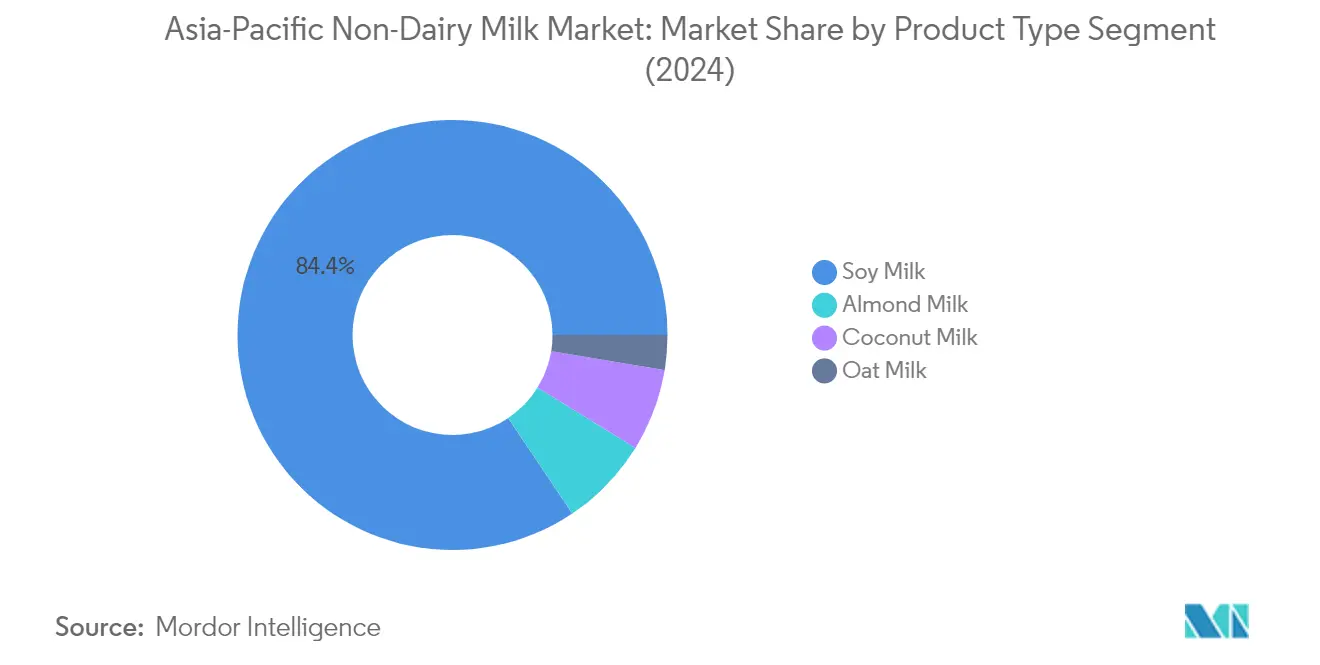

アジア太平洋地域非乳製品ミルク市場における豆乳セグメント

豆乳はアジア太平洋地域非乳製品ミルク市場を支配しており、2024年の市場総量の約84%を占めています。この圧倒的な市場リーダーシップは主に、中国、日本、韓国およびその他の東アジア料理における広範な使用と、伝統的な植物性タンパク質源としての確立した地位によって牽引されています。セグメントの好調な実績は、健康意識の高い消費者の間での低脂肪かつコレステロールフリーのミルク代替品に対する需要の増大によってさらに支えられています。Kikkoman、Marusan、Sujahta、およびその他の地域プレイヤーは、広範な流通ネットワークと製品イノベーションを通じてセグメントの地位を強化してきました。セグメントの成長は、日本などの国において小売チャネルとフードサービスチャネルの両方を通じた顕著な消費パターンを示しながら、地域における乳糖不耐症人口の増加によっても後押しされています。

アジア太平洋地域非乳製品ミルク市場におけるオートミルクセグメント

オートミルクセグメントはアジア太平洋地域非乳製品ミルク市場において最も急成長しているカテゴリーとして台頭しており、2024年から2029年にかけて約12%の成長が予測されています。この顕著な成長は、従来の乳製品に対する持続可能な代替品を積極的に求める消費者、特に若い世代の間での環境意識の高まりによって牽引されています。セグメントの拡大は、地域全体でビーガン食を採用する人々の増加によってさらに支えられており、中国がオートミルクの最も急成長する市場になることが期待されています。北京、香港、上海を含む主要都市では、ビーガン製品を取り扱う小売店舗の急速な拡大が見られ、多くのレストランがオートミルクオプションをメニューに取り入れています。この成長は、国際的なオートミルクブランドと地元コーヒーチェーンとの戦略的パートナーシップによっても促進されており、フードサービスセクターにおける製品のアクセシビリティと認知度が拡大しています。

製品タイプにおけるその他のセグメント

アジア太平洋地域非乳製品ミルク市場におけるその他の重要なセグメントには、アーモンドミルク、ココナッツミルク、ヘーゼルナッツミルク、ヘンプミルクが含まれており、それぞれが特定の消費者の嗜好や食事上の要件に対応しています。アーモンドミルクは特にフィットネス愛好家の間でその栄養プロファイルと低カロリー含有量によって人気を集めています。ココナッツミルクは、特に東南アジア諸国における豊富なココナッツ生産と、様々な料理における多用途な用途を活用しています。ヘーゼルナッツミルクは独特のフレーバープロファイルと栄養上の利点を持つプレミアム代替品として機能し、ヘンプミルクは健康意識の高い消費者の間で受容が拡大している新興セグメントを代表しています。これらのセグメントは市場の多様性に集合的に貢献し、異なる地域および人口統計にわたる様々な消費者の嗜好に対応しています。

セグメント分析:流通チャネル

アジア太平洋地域非乳製品ミルク市場におけるオフトレードセグメント

オフトレード流通チャネルはアジア太平洋地域非乳製品ミルク市場を支配しており、2024年の市場総シェアの約94%を占めています。この大きな市場シェアは、消費者が植物性ミルク製品を購入する際に得られる利便性の高さに起因しています。オフトレードチャネルは植物性ミルクを低価格からプレミアムまで様々な価格帯で提供しており、消費者が自分の購買力に合った製品を選択できるようにしています。このセグメントの強みは、スーパーマーケット、コンビニエンスストア、オンライン小売業者、専門店を含む広範な小売店舗ネットワークによってさらに強化されています。これらの小売業者は、無糖、チョコレート、バニラなどのさまざまなフレーバーを含む多様な植物性ミルクオプションの提供に注力し、多様な消費者の嗜好に対応するために複数のブランドを取り揃えています。さらに、オフトレードチャネルは様々なプロモーション活動、割引、特別オファーを提供し、植物性ミルクをより多くの消費者にとってアクセスしやすく魅力的なものにしています。

アジア太平洋地域非乳製品ミルク市場におけるオントレードセグメント

オントレード流通チャネルはアジア太平洋地域非乳製品ミルク市場において最も急成長しているセグメントとして台頭しており、家庭外消費に対する需要の高まりによって牽引されています。このチャネルは、植物性ミルクオプションをメニューにますます取り入れているカフェ、レストラン、クイックサービスレストランなどのフードサービス施設を包含しています。セグメントの成長は、飲料に様々な植物性ミルク代替品を提供する地域全体の専門コーヒーショップやカフェの拡大ネットワークによって支えられています。大手フードサービスチェーンは、コーヒー、紅茶、その他の飲料における乳製品代替品に対する消費者需要の高まりに応えるため、植物性ミルクの品揃えを積極的に拡大しています。チャネルの成長は、外食時やコーヒーショップ訪問時に飲料の中で植物性ミルクオプションを試すことを好む消費者の増加によってさらに促進されており、特にフードサービス施設の集中度が高い都市部において顕著です。

アジア太平洋地域非乳製品ミルク市場の地理的セグメント分析

中国における非乳製品ミルク市場

中国はアジア太平洋地域非乳製品ミルク市場を支配しており、2024年の市場総額の約53%を占めています。同国の市場リーダーシップは、乳糖不耐症を抱える大規模な人口基盤によって牽引されており、約85%の人々が乳製品の消化に困難を感じています。中国人消費者の健康意識の高まりは、植物性ミルク代替品、特に依然として圧倒的な優位を保つ豆乳の採用増加をもたらしています。市場ではまた、アーモンドミルク、ココナッツミルク、ピーナッツミルク、クルミミルクなど他の種類においても実質的な成長が見られています。海外企業は戦略的パートナーシップを通じて中国市場への参入を積極的に進めており、OATLYが北京、上海、広州、深センを含む主要都市の1,000店舗以上の専門コーヒーショップと提携した例がその好例です。市場は東南アジアの豆乳ブランドの人気上昇によってさらに強化されており、シンガポールやタイの企業が主要な電子商取引プラットフォームで大きな支持を集めています。

ニュージーランドにおける非乳製品ミルク市場

ニュージーランドの非乳製品ミルク市場は目覚ましい成長を遂げており、2024年から2029年にかけて年率約15%の拡大が見込まれています。市場の力強い成長は、消費者嗜好の変化と植物性食事に関連する健康上の利点に対する認識の高まりに起因しています。政府は地元のオートミルク生産者を支援することで示されたように、戦略的投資を通じて乳製品代替品業界を積極的に支援しています。市場では製造能力において著しい発展が見られ、Free Flow Manufacturingなどの企業が年間5,000万リットルのミルク代替品を生産可能な施設の設立を計画しています。同国では特に豆乳、アーモンドミルク、オートミルクに対する需要が急増しており、豆乳が消費パターンをリードしています。大手食料品チェーンが植物性ミルクの品揃えを拡大し、売上の大幅な増加を報告するなど、小売環境もこの成長に対応して進化しています。持続可能性と倫理的消費に関する消費者意識がさらに市場成長を加速させており、ニュージーランドを地域の植物性飲料セクターにおける重要なプレイヤーとして位置づけています。

日本における非乳製品ミルク市場

日本の非乳製品ミルク市場は強い成長ポテンシャルを示しており、国内の乳糖不耐症の高い有病率と植物性代替品に対する消費者の関心の高まりによって牽引されています。豆乳が市場を支配しており、日本の料理や文化における深く根付いた存在感に支えられ、植物性ミルク消費の相当部分を占めています。Kikkoman、Marusan、Sujahta、ポッカサッポロ、大塚製薬などの地元生産者は市場、特に豆乳セグメントで強いプレゼンスを維持しています。市場の成長は、革新的な製品投入とフードサービスセクター、特にコーヒーショップやレストランにおける採用の増加によってさらに支えられています。健康とウェルネスを重視する日本の消費者の姿勢と、新しい植物性代替品を試す開放性が相まって、市場拡大に有利な環境が生まれています。同国の堅固な流通ネットワークと高度な小売インフラも、植物性ミルク製品を消費者に広くアクセス可能にする上で重要な役割を果たしています。

韓国における非乳製品ミルク市場

韓国の非乳製品ミルク市場は印象的な発展を示しており、強い消費者受容と健康意識の高まりによって支えられています。市場は国際的な認証機関への強固な製品登録の恩恵を受けており、韓国の250社が約3,000製品をビーガン・ソサエティ・トレードマークに登録しています。同国はビーガン人口の著しい増加を目撃しており、約50万人の厳格なビーガンと150万人がベジタリアンまたは植物性食事を実践しています。韓国のコーヒーショップ文化は市場成長を牽引する上で特に重要な役割を果たしており、スターバックス韓国などの大手チェーンが乳製品代替ミルクオプションの導入に成功しています。市場は植物性代替品に対する強い消費者意識と選好を特徴としており、他の乳製品代替品よりも植物性ミルクを選択する消費者の割合が著しく高くなっています。小売セクターはこのトレンドに積極的に対応しており、国内外のブランドが様々な流通チャネルにわたってプレゼンスを拡大しています。

その他の国における非乳製品ミルク市場

インドネシア、インド、マレーシア、パキスタン、オーストラリア、その他の東南アジア諸国を含むその他のアジア太平洋諸国における非乳製品ミルク市場は、多様な成長パターンと消費者の嗜好を示しています。これらの市場は、消費者意識、規制の枠組み、流通インフラのレベルが異なるという特徴を持っています。インドネシアの市場は主要なココナッツ生産国としての地位から恩恵を受けており、インドの市場は大規模なベジタリアン人口と健康意識の高まりによって牽引されています。マレーシアの市場は多文化的な消費者基盤とビーガン人口の拡大により強い成長ポテンシャルを示し、オーストラリアの市場は高度な小売インフラと植物性代替品に関する強い消費者意識から恩恵を受けています。これらの国々の市場は、都市化の進展、可処分所得の増加、健康および環境問題への意識の高まりによって支えられています。国内外のプレイヤーが製品イノベーションと戦略的パートナーシップを通じてこれらの市場におけるプレゼンスを積極的に拡大しており、アジア太平洋地域非乳製品ミルク市場全体の成長に貢献しています。

競争環境

アジア太平洋地域非乳製品ミルク市場のトップ企業

競争環境は、戦略的イニシアチブを通じてプレゼンスを積極的に拡大している確立した多国籍企業と地域プレイヤーが混在することを特徴としています。企業は製品イノベーション、特に進化する消費者の嗜好と健康要件に応えるための新フレーバーや強化バリエーションの開発に重点を置いています。先進的な加工技術と持続可能な調達慣行への投資を通じて業務上の俊敏性が実証されており、多くのプレイヤーが地元の農家やサプライヤーとパートナーシップを結んでいます。戦略的な動きとしては、従来の小売チャネルと電子商取引プラットフォームの両方を通じた流通ネットワークの拡大、および消費者に植物性ミルクの利点を訴求するマーケティングキャンペーンへの投資が含まれます。企業は、新施設の設立や生産能力の拡大を通じて生産能力を強化しながら、特に中国やインドなどの新興市場への地理的拡大を通じてポジションを強化しています。

地域製造専門企業が市場を支配

アジア太平洋地域非乳製品ミルク市場は、地域の味覚嗜好と流通ネットワークについて深い理解を持つ地域製造専門企業が強く存在する、中程度に集約された構造を示しています。これらの地域プレイヤー、特に中国と日本からのプレイヤーは、それぞれの市場における長年のプレゼンスを通じて強いブランド認知と消費者の信頼を確立しています。市場環境は、純粋な植物性ミルク飲料メーカーと、既存の流通ネットワークとブランドエクイティを活用してミルク代替品セグメントに進出した多角化した食品・飲料コングロマリットが混在することを特徴としています。

市場は、特にアジア市場への参入を目指すローカルメーカーと国際的なプレイヤーとの間の戦略的パートナーシップや合弁事業を通じた集約が進んでいます。地域プレイヤーは製造の専門知識と地域知識を活用し、グローバル企業は先進技術と国際的なベストプラクティスをもたらしています。競争ダイナミクスは、一貫した品質とコスト管理を確保するためにサプライチェーン能力に投資するいくつかのプレイヤーによる垂直統合戦略によってさらに形成されています。特化した加工能力と確立された流通ネットワークの必要性から、市場参入障壁は比較的高いままです。

イノベーションと流通が成長の鍵

市場における成功は、強力な流通ネットワークを維持しながら、製品処方、包装、マーケティング戦略にわたってイノベーションを行う企業の能力にますます依存しています。既存企業はプレミアム製品と機能的な利点を持つ製品ポートフォリオの拡大に注力し、環境意識の高い消費者にアピールするために持続可能な包装ソリューションへの投資も行っています。企業は、成長するオントレードセグメントにおけるプレゼンスを高めるために、コーヒーチェーン、レストラン、その他のフードサービス施設との戦略的パートナーシップを構築しています。市場の成功のためには、製品品質を確保し規制要件を満たしながら価格競争力を維持する能力が依然として重要です。

新規参入者や小規模プレイヤーにとって、成功は強固な地域流通ネットワークを構築しながら、特化した製品で特定のニッチ市場セグメントを識別・対応することにあります。企業は、革新的な原料、強化された栄養プロファイル、または特定の機能的利点を通じて、製品差別化による独自の価値提案の開発に注力する必要があります。ダイレクト・トゥ・コンシューマーチャネルの構築と電子商取引プラットフォームの活用は、従来の流通障壁を克服するのに役立ちます。ラベリング要件と健康主張に関する規制環境は引き続き進化しており、企業は異なる市場にわたる様々な基準を満たすための品質管理システムへの投資を行いながら、コンプライアンス戦略において柔軟性を維持することが求められています。

アジア太平洋地域非乳製品ミルク業界のリーダー企業

Coconut Palm Group Co. Ltd

Hebei Yangyuan Zhihui Beverage Co. Ltd

Kikkoman Corporation

The Hershey Company

Vitasoy International Holdings Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年9月:ハーシー・インディアはSofit Plusを発売しました。これは植物性タンパク質を強化した飲料で、恵まれない子どもたちの栄養ニーズを満たすために、IIT-ボンベイ、シオン病院との協力のもと、同社の「ナリッシング・マインズ」社会的イニシアチブの一環として開発されました。

- 2022年9月:Vitasoyは植物性ミルクシリーズ「Plant+」を発売しました。このシリーズにはオートおよびアーモンドミルクのバリエーションが含まれており、コレステロールゼロ、低糖、高カルシウムという特長を持っています。

- 2022年9月:Vitasoyはシンガポール市場向けにVitasoy Plant+シリーズの植物性ミルクを発売しました。これらの植物性ミルク製品はアーモンド、オート、大豆のバリエーションで提供され、カルシウムが豊富で低糖、コレステロールゼロです。

アジア太平洋地域非乳製品ミルク市場レポートの範囲

アーモンドミルク、カシューミルク、ココナッツミルク、ヘーゼルナッツミルク、ヘンプミルク、オートミルク、豆乳は製品タイプのセグメントとして対象となっています。オフトレード、オントレードは流通チャネルのセグメントとして対象となっています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、ニュージーランド、パキスタン、韓国は国別セグメントとして対象となっています。| オートミルク |

| ヘンプミルク |

| ヘーゼルナッツミルク |

| 豆乳 |

| アーモンドミルク |

| ココナッツミルク |

| カシューミルク |

| フレーバーあり |

| フレーバーなし |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オフトレード | コンビニエンスストア |

| オンライン小売 | |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| その他(ウェアハウスクラブ、ガソリンスタンド等) | |

| オントレード |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| ニュージーランド |

| パキスタン |

| 韓国 |

| アジア太平洋地域その他の国々 |

| 製品タイプ | オートミルク | |

| ヘンプミルク | ||

| ヘーゼルナッツミルク | ||

| 豆乳 | ||

| アーモンドミルク | ||

| ココナッツミルク | ||

| カシューミルク | ||

| フレーバー | フレーバーあり | |

| フレーバーなし | ||

| 包装タイプ | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル | オフトレード | コンビニエンスストア |

| オンライン小売 | ||

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| その他(ウェアハウスクラブ、ガソリンスタンド等) | ||

| オントレード | ||

| 国 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| ニュージーランド | ||

| パキスタン | ||

| 韓国 | ||

| アジア太平洋地域その他の国々 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、牛乳、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新しい食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターとは、植物性油脂の混合物から作られるビーガンバター代替品です。ベジタリアン、ビーガン、グルテン不耐症などの代替食の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長中のカテゴリーです。非乳製品アイスクリームとは、動物性原料を一切使用しないデザートの一種です。これは通常、卵、牛乳、クリーム、ハチミツなどの動物性製品または動物由来製品を食べられないまたは食べない人のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクとは、ナッツ類(ヘーゼルナッツ、麻の実など)、種子類(ゴマ、クルミ、ココナッツ、カシュー、アーモンド、米、オーツ麦など)、または豆類(大豆など)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって普及してきました。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生のバターを化学処理にかけ、特定の乳化剤や異種原料が添加されることで製造されます。 |

| 非発酵バター | このタイプのバターは一切加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形態のチーズです。新鮮な天然塩、天然色素、酵素、高品質な牛乳など、天然でシンプルな原料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、さらに多くのステップと様々な種類の原料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かして乳化させ、保存料やその他の人工原料・着色料を添加する工程が含まれます。 |

| シングルクリーム | シングルクリームは脂肪分が約18%です。沸騰した牛乳の上に現れるクリームの一層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪分を含み、シングルクリームの脂肪分の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりはるかに高い脂肪分(36%)を含みます。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| 超高温殺菌牛乳(UHTミルク) | 非常に高い温度で加熱された牛乳です。牛乳の超高温(UHT)処理は、135~154℃で1~8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油脂から作られたバターです。 |

| 非乳製品ヨーグルト | アーモンド、カシュー、ココナッツなどのナッツ類や、大豆、バナナ、オーツ麦、エンドウ豆などの食品から一般的に作られるヨーグルトです。 |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つです。ノルマンディー地方のヌフシャテル・アン・ブレイ地域で作られる、柔らかく、やや崩れやすく、カビ熟成された白カビ外皮チーズです。 |

| フレキシタリアン | 肉の摂取を限定的または時折にしながら植物性食品を中心にした半菜食主義的食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、牛乳に含まれる糖である乳糖に対する消化システムの反応です。乳製品の消費に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズとは、牛乳とクリームから作られる、さわやかな風味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベとは、氷にフルーツジュース、果物のピューレ、またはワイン、リキュール、ハチミツなどのその他の原料を組み合わせて作る冷凍デザートです。 |

| シャーベット | シャーベットとは、果物と牛乳やクリームなどの乳製品を用いて作られる甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵が不要な食品です。 |

| DSD | ダイレクト・ストア・デリバリー(DSD)とは、製品が製造工場から直接小売業者に届けられるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャー(OU Kosher)とは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートとは、牛乳、生クリーム、砂糖を用いて作られる冷凍クリームデザートです。 |

| 牧草飼育牛 | 牧草飼育牛とは、牧場で放牧され、様々な草やクローバーを食べて育つ牛です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な市場の過去数値と照合してテストします。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目価格で行われます。価格設定にはインフレは含まれず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証および確定: この重要なステップでは、全ての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を生成するために、様々なレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム