アジア太平洋地域の飲むヨーグルト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

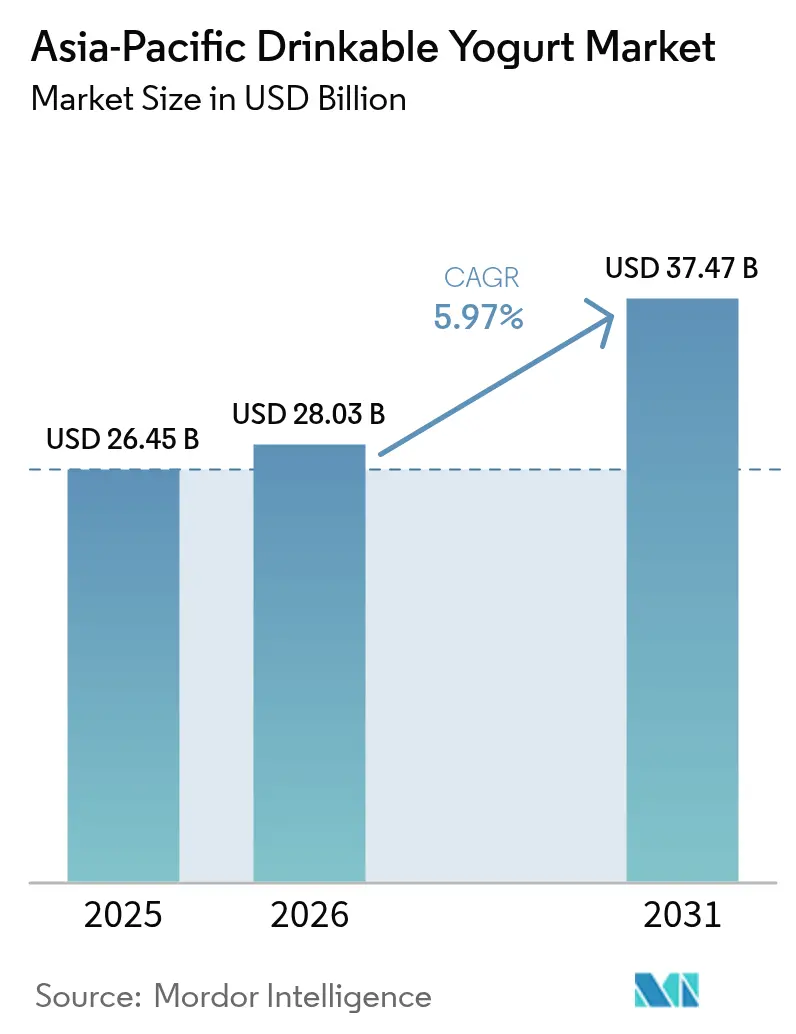

| 基準年の市場規模 (2025) | 26.45 十億米ドル |

| 市場規模 (2026) | 28.03 十億米ドル |

| 市場規模 (2031) | 37.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の飲むヨーグルト市場分析

アジア太平洋地域の飲むヨーグルト市場規模は2025年に264億5,000万米ドルと評価され、2026年の280億3,000万米ドルから2031年には374億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.97%となっています。成長は、健康志向の食習慣への持続的なシフトによって支えられており、消費者はプロバイオティクスが豊富な機能性飲料をますます選択するようになっています。急速な都市化により消費者基盤が拡大しており、特に多忙なライフスタイルが手軽に飲める栄養補給フォーマットへの需要を促進しています。スーパーマーケット、コンビニエンスストア、強化されたEコマースチャネルにわたる近代的な小売の拡大が、製品の入手可能性を向上させ、多様な市場全体でプレミアム化を加速させています。これらの構造的・行動的要因が相まって、地域全体での安定した多国間成長を強化しています。

主要レポートのポイント

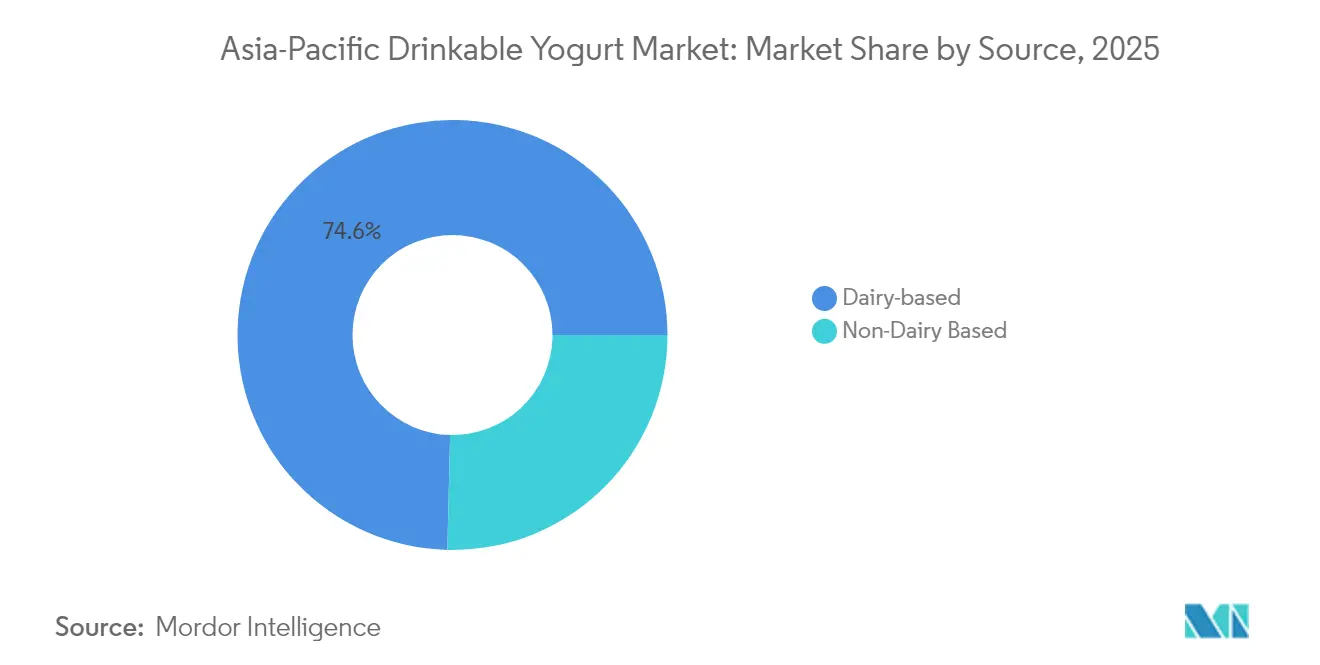

- 原料別では、乳製品ベースの製品が2025年に74.62%の収益シェアをリードし、非乳製品代替品は2031年までに7.69%のCAGRで成長すると予測されています。

- フレーバー別では、フレーバーありのバリアントが2025年に71.12%のシェアを獲得し、フレーバーなし製品は2031年までに7.29%のCAGRで拡大すると予測されています。

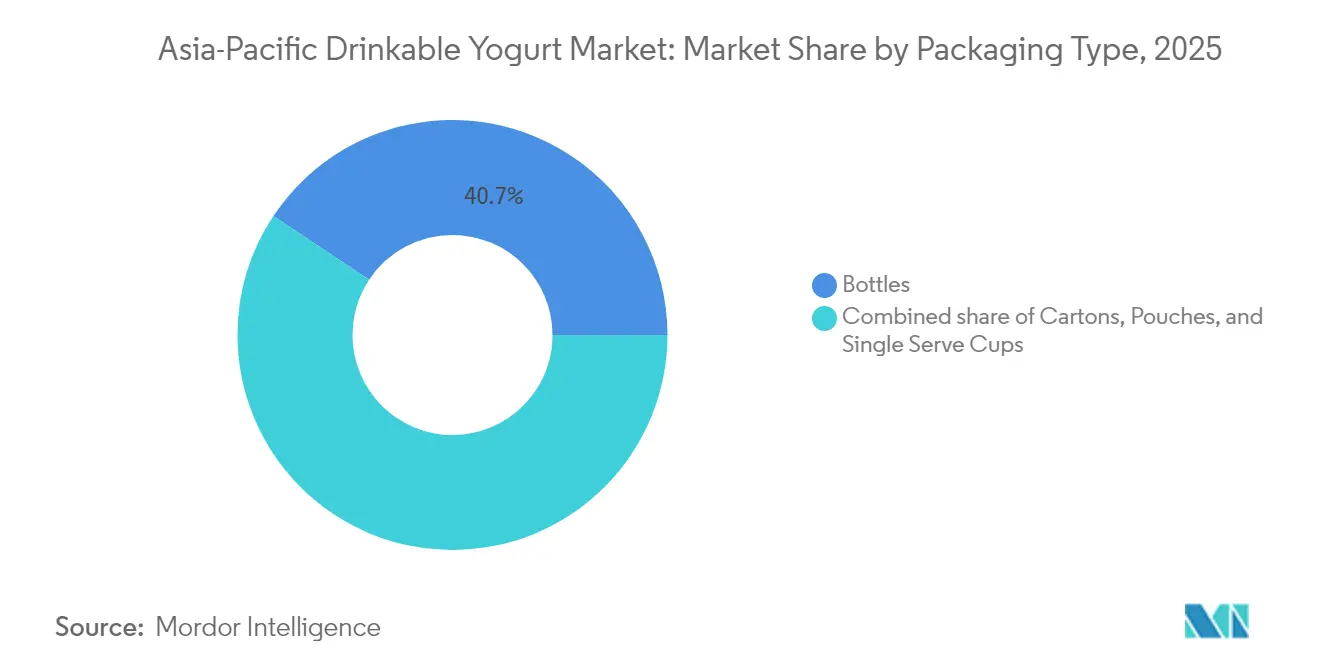

- 包装別では、ボトルが2025年に40.67%のシェアで優位を占め、シングルサーブカップは予測期間中に8.34%のCAGRで上昇する見込みです。

- 流通別では、オフトレードチャネルが2025年に84.54%のシェアを確保し、オントレード会場は2031年までに7.78%のCAGRを記録すると予想されています。

- 地域別では、中国が2025年に地域全体の価値の37.36%を占め、韓国が2031年までに最速の7.35%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の飲むヨーグルト市場のトレンドと洞察

ドライバー影響分析*

| 消費者の健康意識の高まりによる、プロバイオティクスが豊富な機能性飲料への需要 | +1.8% | 日本、韓国、都市部の中国に集中したグローバル | 中期(2〜4年) |

| 外出先での手軽な飲食オプションへの嗜好の高まり | +1.5% | 中国、インド、東南アジアの都市部中心 | 短期(2年以内) |

| 都市化とライフスタイルの変化による西洋的食習慣の採用 | +1.3% | 中国、インド、インドネシア、ベトナムの第1層・第2層都市 | 長期(4年以上) |

| EコマースおよびデジタルセールスチャネルのEコマースの拡大 | +1.0% | モバイルファースト消費者を持つ中国、インド、東南アジア | 中期(2〜4年) |

| 乳糖不耐症への認識の高まりと乳糖フリーまたは植物性ヨーグルトへの需要 | +0.9% | 日本、韓国、都市部のインド、オーストラリア | 中期(2〜4年) |

| クリーンラベルと天然成分の人気の高まり | +0.7% | 日本、オーストラリア、シンガポール、富裕層の都市部セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者の健康意識の高まりがプロバイオティクスイノベーションを促進

プロバイオティクスが豊富な飲むヨーグルトは、腸内細菌叢と免疫健康、精神的健康、代謝調節を結びつける臨床的証拠の増加に後押しされ、ニッチなウェルネス製品から広く受け入れられた機能性飲料へと変化しました。2024年、Yakult Honsha Co., Ltd.のヤクルト1000バリアントが日本で大きな人気を獲得しました。各ボトルにはラクトバチルス・カゼイ・シロタ株の1,000億コロニー形成単位が含まれており、その睡眠の質改善効果は査読済み研究によって支持されています。同様に、2025年3月、Meiji Holdings Co., Ltd.はダブルスキンケアヨーグルトを発売しました。これはSC-2乳酸菌、コラーゲンペプチド、スフィンゴミエリンを配合した112グラムの飲むヨーグルト製品です。この製品は、67名および94名の参加者を対象とした臨床試験に裏付けられた、UV防御と肌の水分保持の改善を目的としています。このような製品のプレミアム化と健康意識の高い消費者のリピート購買行動が、全体的な6.05%のCAGRに1.8パーセントポイント貢献しました。

外出先での利便性が包装と流通を再形成

都市化と通勤習慣の変化により、シングルサーブのポータブル包装が最も急成長するセグメントとなっており、2030年までに8.75%の堅調なCAGRが予測されています。2024年、CJ CheilJedang Corp.は韓国のGS25コンビニエンスストアと提携してヨアジョン飲むヨーグルトを発売し、週20万個という印象的な販売数を達成しました。これは、衝動買いをする消費者を引き付けるために、交通量の多い交通拠点に製品を配置することの有効性を示しています。2025年3月、Huhtamaakiはプロデイリーリサイクル可能シングルコートカップを発売し、コールドチェーンの信頼性を維持しながらプラスチック含有量を10%未満に削減しました。このイノベーションは、日本やオーストラリアなどの市場における持続可能性規制の高まりに対応しています。インドネシアでは、23,000店舗を持つインドマレットと19,000店舗を持つアルファマートの広大なコンビニエンスストアネットワークが、持ち帰り製品の優れた流通を提供し、同国の拡大する中産階級のニーズに応えています。

Eコマースプラットフォームがプレミアムフォーマットへのアクセスを民主化

デジタルセールスチャネルは地理的・社会経済的障壁を取り除き、プレミアム飲むヨーグルトをより身近なものにしました。このシフトにより、従来の流通業者のマークアップを排除する直接消費者向けモデルが可能になりました。中国では、アリババのTmallやJD.comなどのEコマースプラットフォームが、高タンパク質飲むヨーグルトであるMengniuのYO!FINE DIARYの直接販売を支援しています。ターゲットを絞ったデジタルキャンペーンとサブスクリプションバンドルを通じて、この製品は2024年に大幅な収益成長を達成しました。インドネシアでは、2025年に74万1,000メートルトンのUHT牛乳需要を増加させると予想される無償栄養食事プログラムが、オンライン調達プラットフォームへの依存度を高めています[1]インドネシア教育省。「無償栄養食事プログラム。」、kemdikbud.go.id 。これらのプラットフォームは小規模農家の酪農協同組合を結びつけ、間接的にヨーグルト生産のための原材料供給を改善しています。Fonterra Co-operative Group Limitedは2023年にシンガポールでプロバイオティクス飲料「ナーチャー ダイジェスション+イミュニティ」を発売し、インドネシア、マレーシア、タイへの拡大を計画しています。同社はEグロサリーパートナーシップを活用して、都市部の高層住宅に住む健康意識の高いミレニアル世代にリーチしています。デジタルチャネルの恩恵(従来の小売店と比較した低い顧客獲得コストと高い平均注文額を含む)を示す1.0パーセントポイントのCAGR成長が注目されます。

乳糖不耐症への認識の高まりと乳糖フリーまたは植物性ヨーグルトへの需要

乳糖不耐症への認識の高まりは、アジア太平洋地域の飲むヨーグルト市場における重要な需要触媒となっています。消費者は味や栄養価を損なうことなく消化の快適さを提供する製品をますます求めるようになっています。中国、日本、韓国、東南アジア諸国などの国々では乳糖不耐症の人口が多く、メーカーは乳糖フリーの乳製品オプションを拡大し、大豆、ココナッツ、オーツ麦ベースの飲むヨーグルトなどの植物性フォーマットのイノベーションを加速させています。このシフトは、健康意識の高まりと「クリーナー」なラベルへの嗜好によって強化されており、ブランドは植物性および乳糖フリーのバリアントをより健康的で軽く、腸に優しい代替品として位置付けることを促しています。近代的な小売やEコマースを通じたこれらの製品の入手可能性は、特に便利な機能性飲料を求める若い都市部の消費者の間での採用をさらに強化しています。その結果、このドライバーは製品ポートフォリオを再形成し、競争を激化させており、グローバルおよび地域のプレーヤーの両方が、地域全体の新興需要ポケットを取り込むために乳製品フリーの処方、プロバイオティクス、強化オプションへの投資を行っています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サプライチェーンとコールドストレージインフラの課題 | -0.9% | インドネシア、ベトナム、タイ、農村部のインド | 短期(2年以内) |

| 規制上のハードルと食品安全コンプライアンス | -0.6% | 中国、インド、インドネシア(ハラール認証) | 中期(2〜4年) |

| 賞味期限と腐敗しやすさの問題 | -0.5% | 東南アジア、断続的な冷蔵設備を持つ農村市場 | 短期(2年以内) |

| 新興市場における価格感度 | -0.7% | インド、インドネシア、ベトナム、中国の下位層都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コールドチェーンの分断が市場浸透を制約

東南アジアでは、適切な冷蔵物流の欠如が依然として重大な課題であり、特にラストマイル配送において温度変動がプロバイオティクスの品質と生存率に影響を与えています。インドネシアでは、乳製品原材料の80%が輸入されていますが、コールドストレージ容量が需要に追いついていません[3]インドネシア農業省。「酪農部門の統計と政策。」、Pertanian.go.id。その結果、メーカーはジャワ島とバリ島に流通努力を集中させており、東部の州は十分なサービスを受けられていません。同様に、ニュージーランドからの輸入に大きく依存しているタイの酪農部門は、モンスーンシーズン中にサプライチェーンの混乱に直面し、飲むヨーグルトメーカーの在庫補充に遅延をもたらしています。インドでは、コールドチェーンネットワークが腐敗しやすい食品生産のわずか4%しかカバーしていません。これに対処するため、Yakult Honsha Co., Ltd.は第2層都市での製品品質を維持するために、独自の冷蔵トラック車両と直接店舗配送システムに投資しています。これらの物流上の制約は、特に常温代替品(UHT牛乳や常温保存ヨーグルト)が本来冷蔵飲むヨーグルト製品に属するはずの市場シェアを獲得している地域において、CAGRを0.9パーセントポイント低下させています。

規制コンプライアンスの複雑さが市場参入コストを上昇させる

アジア太平洋地域では、食品安全基準とプロバイオティクスラベリング要件の違いが、特に中小メーカーや新規参入者にとって重大なコンプライアンス上の課題を生み出しています。インドでは、食品安全基準局がプロバイオティクスの表示を賞味期限安定性試験によって裏付けることを要求しています。これらの試験は、製品の有効期限において1グラムあたり最低1,000万CFUを確認する必要があり、認定された研究所からの検証が必要で、製品バリアントごとに約5万米ドルのコストがかかります[2]FSSAI。「プロバイオティクス製品の食品安全基準。」、fssai.gov.in。インドネシアでは、すべての乳製品がハラール認証を取得する必要があり、施設監査と原材料のトレーサビリティが伴います。このプロセスは製品発売を6〜12ヶ月遅らせることが多いです。同様に、2024年、韓国の食品医薬品安全処は栄養成分表示に関するより厳格な規則を導入し、免疫サポートの主張に臨床的証拠を要求しました。この変更は、強力な研究開発能力を持つYakult Honsha Co., Ltd.やMeiji Holdings Co., Ltd.などの確立された企業に有利に働く一方、地域の競合他社を不利な立場に置いています。これらの規制上のハードルはCAGRを0.6パーセントポイント低下させています。しかし、ASEAN経済共同体の枠組みの下での調和努力により、中期的にコンプライアンス上の課題が徐々に緩和されることが期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:乳製品の優位性と植物性の台頭

2025年、乳製品ベースの飲むヨーグルトが74.62%のシェアで市場を支配しており、確立されたサプライチェーン、消費者の親しみやすさ、牛乳基質とのプロバイオティクス株の適合性によって強化されています。乳製品ベース部門のリーダーであるYili GroupのAmbrosialブランドは、2024年に42億米ドルの売上を記録しました。その成功は、冷蔵なしで賞味期限を延長する常温処理技術の採用から生まれました。このイノベーションは、堅固なコールドチェーンインフラが不足していることが多い中国の下位層都市への浸透において極めて重要でした。2024年、Mengniuが寧夏に新設したデジタル化工場は自動化の力を示しました。自動発酵モニタリングと予知保全アルゴリズムにより、工場は労働生産性の20倍という驚異的な向上とエネルギー消費の43%削減を誇りました。この動きは、業界の既存プレーヤーが規模の経済を活用して乳製品ベースの市場シェアを強化する方法を示しています。

今後、非乳製品代替品は2026年から2031年にかけて7.69%の堅調なCAGRで拡大する見込みです。この成長は主に、東アジア人口における70%〜90%と推定される乳糖不耐症の高い有病率と、若い消費者の環境持続可能性への関心の高まりに起因しています。2024年3月、Bored Cowは発酵由来の乳タンパク質とココナッツクリームおよびプロバイオティクスを組み合わせた飲むヨーグルト代替品を発表しました。アジア太平洋市場を視野に入れ、同社は流通の準備を進めています。モナッシュ大学はルピナスとオーツ麦からプロバイオティクスで発酵させた新しいヨーグルトを開発しました。この製品は7日間の冷蔵安定性を誇るだけでなく、乳製品と比較して優れた栄養密度と低い飽和脂肪を提供し、オーストラリアのフレキシタリアン消費者にとって魅力的な選択肢となっています。変化する市場環境の明確な兆候として、Megmilk Snow Brandは2024年に植物性セグメントに参入しました。この動きは、確立された乳製品大手が非乳製品オプションを直接競合としてではなく、ポートフォリオへの価値ある追加として見るようになっているという広範なトレンドを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

フレーバー別:味の差別化対クリーンラベルミニマリズム

2025年、フレーバーありの飲むヨーグルトが71.12%の支配的な市場シェアを保持しており、多様な味への強い消費者需要を反映しています。メーカーは果物エッセンス、甘味料、フレーバー化合物を組み込むことでプロバイオティクスの酸味を効果的にマスクしました。中国では、海河乳業が2024年にコリアンダーやアボカドなどのユニークなフレーバーでZ世代の消費者をターゲットにしました。同社は香河ボボショップ、天津博物館、徳雲社と提携して、ソーシャルメディアで大きな注目を集めた限定版リリースを作成しました。Yakult Indiaは2024年にマンゴーフレーバーのバリアントを発売し、地元の果物の嗜好を活用して50%の売上増加を目指しました。これは、地元の味に合わせたフレーバーの適応が、文化的に多様な地域での市場成長を加速させる方法を示しています。

フレーバーなしの飲むヨーグルトは、2026年から2031年にかけて7.29%のCAGRで成長すると予測されており、透明な原材料リストを持つ最小限に加工された製品を好むクリーンラベル支持者からの需要の増加によって推進されています。2024年、韓国の消費者はゼロシュガーおよび低糖飲料への強い嗜好を示し、添加糖の代わりに乳製品の自然な甘みに依存するフレーバーなしヨーグルトへの需要を高めました。CJ CheilJedang Corp.によるアルロース(ショ糖の70%の甘さを持ち、血糖への影響が最小限の低カロリー甘味料)の生産は、クリーンラベル基準を満たしながら味を維持するフレーバーなしヨーグルトの開発を支援しています。日本では、高齢化する人口がフレーバーの楽しみよりも機能的な効果を優先しています。Morinaga Milk Industry Co., Ltd.が2024年3月にザクロとマスカットフレーバーで発売したビフィダスヨーグルト骨密度ドリンクは、甘さを強調するのではなく、50歳以上の女性のビフィドバクテリアレベルとカルシウム吸収の改善に焦点を当て、彼女たちの特定の健康ニーズに対応しています。

包装タイプ別:ボトルからシングルサーブの利便性へ

2025年、ボトルが市場の40.67%という支配的なシェアを獲得し、確立された製造基盤を活用し、規模でのコスト効率を達成し、世代を超えた深く根付いた消費者の信頼を享受しています。Yakult Honsha Co., Ltd.の象徴的な65ミリリットルボトルは、数十年にわたる定番として、2024年に世界中で1日約4,000万食を提供しました。そのコンパクトな円筒形デザインは冷蔵庫スペースを最適化するだけでなく、宅配を効率化します。MengniuのヨーイCドリンキングヨーグルトは、ツイストオフキャップ付きの250ミリリットルPETボトルに入っており、酸素バリアコーティングによってプロバイオティクスの生存率を確保しながら、片手での外出先での消費を可能にしています。Yiliの2024年にツイストキャップ技術でデビューしたINIKINレディトゥドリンクティーは、ボトルのイノベーションが乳製品大手のポートフォリオにおいてヨーグルトから他の機能性飲料へと広がっている様子を示しています。

2026年から2031年にかけて、シングルサーブカップは8.34%の堅調なCAGRで拡大する見込みです。この成長は、都市化、職場での消費の急増、リサイクル可能なフォーマットが中心となる持続可能性への推進によって促進されています。2025年3月に発売されたHuhtamaakiのプロデイリーカップは、プラスチック含有量が10%未満のシングルコートペーパーボードデザインを誇っています。これらのカップは、拡大生産者責任の義務により多素材包装にペナルティを課す規制が存在するヨーロッパ・アジア・オセアニア市場を戦略的に対象としています。2024年、韓国のGS25コンビニエンスストアはCJ CheilJedang Corp.のヨアジョン飲むヨーグルト(シングルサーブカップ入り)を週20万個という驚異的な数量で販売しました。この成功は、購買時点での通勤者の衝動買い傾向を活用しました。Liquiboxは2024年6月、バッグインボックスフォーマット用のセルフシーリングキャップを発表しました。このイノベーションはフードサービス事業者に対応し、フォーマットが小売チャネルの周辺にとどまっている中でも、ポーションコントロールと包装廃棄物の最小化を強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オフトレードの優位性とオントレードの侵食

2025年、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売にわたるオフトレードチャネルが84.54%という印象的な市場シェアを獲得し、飲むヨーグルトが日用食料品として認識されていることを示しています。インドネシアでは、コンビニエンスストアの市場は二極構造に支配されており、インドマレットが23,000店舗、アルファマートが19,000店舗を誇っています。この広大なネットワークはオフトレード販売に比類のない流通密度を提供しています。特に、両チェーンはプロバイオティクス飲料を目立つように展示するために冷蔵セクションを拡大しています。一方、中国では、EコマースのTmallとJD.comがMengniuのYO!FINE DIARYの直接消費者向け販売の道を開きました。この戦略は従来の流通業者のマージンを回避するだけでなく、サブスクリプションバンドルを導入し、顧客生涯価値を大幅に向上させています。

予測によると、カフェ、クイックサービスレストラン、企業食堂、ホテルなどのオントレード会場は、2026年から2031年にかけて7.78%のCAGR成長を見せるとされています。この急増は、フードサービス事業者がウェルネス中心のメニューや飲料ペアリングにプロバイオティクス飲料をますます組み込んでいることに起因しています。ブランドオントレードコンセプトの可能性を示す証拠として、Yakult Honsha Co., Ltd.の日本のゴホンマルカフェは2024年に1日2万個のアイスクリームを販売し、このような会場がオフトレードの購買意向に影響を与える能力を示しました。マレーシアでは、Farm Freshが2024年にジョムチャヨーグルトソフトサーブをデビューさせ、飲むヨーグルトとお茶のフレーバーを巧みに融合させました。この動きは、インスタグラム映えする機能的なトリートを求めるカフェ好きのミレニアル世代をターゲットにしています。Nestle S.A.は中国の著名なミルクティーチェーンである茶顔悦色と提携し、2024年により健康的な飲むヨーグルトベースの飲料を展開しました。このパートナーシップは、4,000店舗以上の広大なネットワークを活用し、Z世代の間でプロバイオティクスの消費を標準化することを目指しています。

地域分析

2025年、中国はYili GroupとMengniu Dairyの常温および冷蔵ヨーグルトにおける優位性に支えられ、37.36%の市場シェアを保持しました。116億米ドルと評価されるYiliは、5年連続で世界トップの乳製品ブランドとなり、Ambrosialヨーグルトは42億米ドル以上の売上を生み出しました。Bright Dairy & Food Co., Ltd.は中国東部でリードし、海河乳業やブルーシー乳業などの小規模プレーヤーはコリアンダーやアボカドなどのユニークなフレーバーとコブランディングイニシアチブでZ世代をターゲットにしました。Junlebao Dairy Group Co., Ltd.の2023年のMore Yogurt(1,600店舗以上のチェーン)への30%出資取得は、流通と小売マージンを最適化するための垂直統合への注力を示しました。2024年7月、中国の国家衛生健康委員会はMorinaga Milk Industry Co., Ltd.のビフィドバクテリウム・インファンティスM-63を乳幼児食品に承認し、2016年のM-16Vと2022年のBB536に続く3番目の承認プロバイオティクス株となり、機能性成分のイノベーションを強調しました。

韓国は、タンパク質が豊富で低糖の製品への需要に後押しされ、2026年から2031年にかけて7.35%のCAGRで成長すると予測されています。2024年、CJ CheilJedang Corp.のヨアジョン飲むヨーグルトはGS25コンビニエンスストアを通じて週20万個を販売し、同国の50,000店舗以上のコンビニエンスアウトレットを活用しました。2024年までに、消費者の73%がゼロシュガーおよび低糖オプションを好み、メーカーはCJ、大象、三養が生産するアルロース(低カロリー甘味料)を使用するよう促しました。発酵乳市場は2025年にプラス成長を記録すると予想されており、飲むフォーマットがスプーンで食べるヨーグルトよりもシェアを獲得しています。延世乳業は2023年12月にプルミルの全州ヨーグルト施設を取得し、生産を牙山工場に移転して2024年第2四半期に操業を開始しました。これは中堅プレーヤー間の統合トレンドを反映しています。

オーストラリア、タイ、シンガポール、その他のアジア太平洋地域は成長機会を提供しています。2024年、Fonterra Co-operative Group Limitedはオーストラリアのコンシューマービジネスの売却を開始し、Royal FrieslandCampina N.V.が潜在的な買い手として浮上し、原材料とフードサービスへのシフトを示しました。Chobani Australiaは2024年にプラスチック包装を50%削減し、より厳格なリサイクル規制に対応しました。2023年、Fonterra Co-operative Group Limitedはタイのセブンイレブンストアでアンカーアクティフファイバーとアンカービューテをシングルサーブカップで流通させ、機能的な効果を強調しました。タイを拠点とするヨーグルトは2024年にフィリピン、ミャンマー、インドネシア、シンガポール、マレーシアに拡大し、飲料と食事代替を組み合わせたカスタマイズ可能な飲むヨーグルトボウルを提供しました。ヨーチは2025年8月にシンガポールに初の海外店舗をオープンし、健康意識が高く高収入の市場をターゲットにして冷凍ヨーグルトへの需要をテストしました。

規制環境

発酵乳やプロバイオティクス飲用ヨーグルトに関する規制要件は、アジア太平洋地域全体で国ごとに異なっており、表示、効能表示、輸入市場アクセスに関するコンプライアンスコストを押し上げている。インドでは賞味期限中の安定性データが求められ、インド食品安全基準局(FSSAI)は賞味期限終了時点で1グラムあたり少なくとも1,000万CFUの検証を要求しており、これは認定ラボによる検証が必要で、製品バリエーションごとに約50,000米ドルの費用がかかることがある。

バリューチェーン分析

バリューチェーンは生乳(国内集乳に加え、一部市場では輸入粉乳への依存)、プロバイオティクス培養菌と原材料、包装から始まり、その後、乳業加工業者における発酵・充填工程、さらに近代小売、コンビニエンスストア、eコマースのフルフィルメントネットワークへのコールドチェーン流通へと続く。大手既存企業は、供給の安定性と品質の一貫性を確保するため上流工程と製造を垂直統合しており、同時にプロセス管理、自動化、デジタルQAへの投資も進めている。その一例が、モンニュ(Mengniu)のデジタル化されたニンシア工場で、自動発酵モニタリングと予知保全を活用し、労働生産性の向上とエネルギー消費の削減を実現した。下流工程では、コールドチェーンの断片化が市場参入経路の決定を左右する主要なボトルネックとなっており、これによりブランドは主要都市回廊での自社管理型冷蔵配送、あるいはより長い流通時間に耐えられる製品・プロセス革新のいずれかへと押しやられている。業界の投資動向は、国内乳供給と統合生産プラットフォームの強化に向けた並行的な取り組みを浮き彫りにしており、その例としてF&Nのマレーシア・ゲマスにおける統合酪農場プロジェクト「AgriValley」があり、2025年4月には試験導入牛群165頭の到着が報告された。また2025年11月に発表されたNutifoodとViPlus Dairyの合弁事業では、Nutifoodがベトナムのザライ省とオーストラリアにわたる農場・製造能力の拡大に4億6,000万米ドルを投じることを表明している。需要面では、利便性主導の流通密度(例えばインドネシアのIndomaretやAlfamartのネットワーク)や中国の大手eコマースプラットフォーム(TmallやJD.com)が、シングルサーブ飲用ヨーグルト、サブスクリプション、プレミアム機能性商品の拡大に中心的な役割を果たしている。

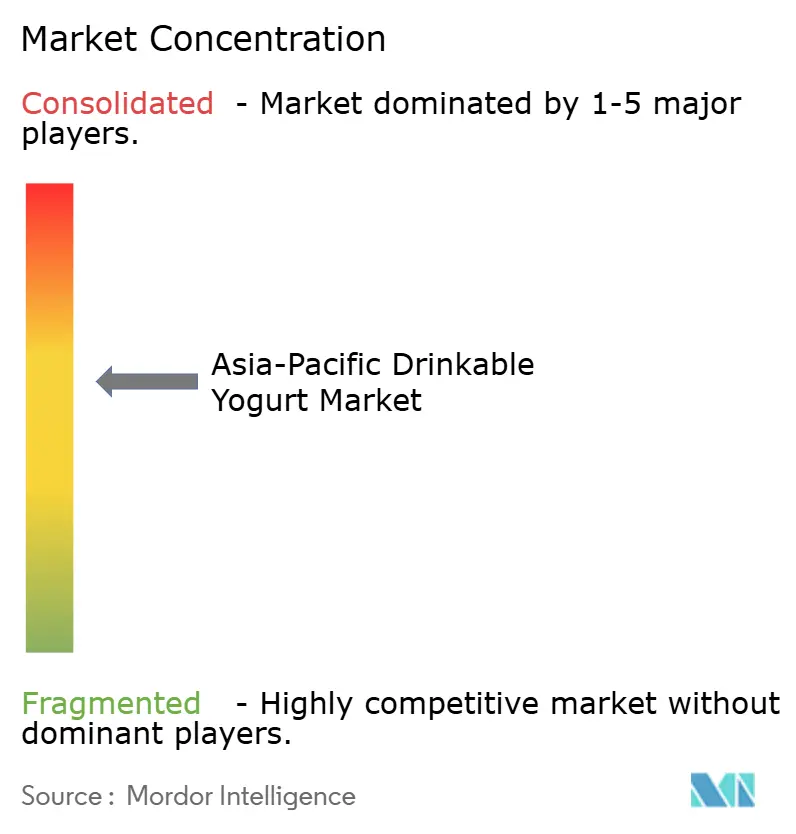

競合ランドスケープ

アジア太平洋地域の飲むヨーグルト市場は中程度に集中しており、5つの主要プレーヤーが競争をリードしています。これらの主要プレーヤーには、Inner Mongolia Yili Industrial Group Co., Ltd. (Yili Group)、China Mengniu Dairy Company Limited、Yakult Honsha Co., Ltd.、Danone S.A.、Meiji Holdings Co., Ltd.が含まれます。これらの企業は、ブランドプレゼンスを強化し、市場での競争優位性を維持するために、合併、拡大、買収、パートナーシップ、新製品発売などの戦略に注力しています。

植物性飲むヨーグルトセグメントには機会が残っており、非乳製品代替品は2024年の市場シェアのわずか24.79%を占めています。これは、東アジア人の70%以上が乳糖不耐症であるという事実にもかかわらずです。確立されたプレーヤーが乳製品ベースのポートフォリオからフォーカスを移すことへの消極性が、Bored CowやMonash Universityなどの専門的な参入者に余地を生み出しており、彼らはこの需要に応えるためにルピナスオーツ麦処方などの革新的な製品を導入しています。

海河乳業やブルーシー乳業などの小規模プレーヤーは、消費者の注目を集めるために創造的な戦略を採用しています。彼らは香河ボボショップ、天津博物館、徳雲社などの人気ブランドとコブランディングパートナーシップを形成しています。これらのコラボレーションはソーシャルメディアの話題を生み出し、Z世代の消費者を引き付けています。インフルエンサーマーケティングを活用し、限定版製品を発売することで、これらの企業は従来の広告コストを効果的に削減しながらブランドの可視性を高めています。

アジア太平洋地域の飲むヨーグルト業界リーダー

Inner Mongolia Yili Industrial Group Co., Ltd. (Yili Group)

China Mengniu Dairy Company Limited

Yakult Honsha Co., Ltd.

Danone S.A.

Meiji Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

アジア太平洋地域における非乳製品・乳糖対応飲用ヨーグルトには依然として空白地帯が存在する。東アジアでは乳糖不耐症の割合が高く(多くの場合70%から90%の範囲が引用される)、一方で乳製品ベースの商品は2025年に地域収益の74.62%を占めている。このギャップは、植物性配合(大豆、ココナッツ、オーツ麦、より新しいタンパク質アプローチ)や、消化耐性を改善する乳製品イノベーションを通じて埋められつつあり、日本や韓国などの市場における同地域の機能性表示文化の急速な進展がこれを後押ししている。臨床的に位置づけられた機能性に対して消費者が対価を支払う製品主導の証拠としては、日本のヤクルト1000(1本あたり1,000億CFU)や、明治が2025年3月に発売した「Wスキンケアヨーグルト」があり、これは紫外線対策と肌の保湿を訴求し、臨床試験による裏付けを伴って位置づけられている。運用面で最も実行可能な機会は、コールドチェーン依存を軽減する常温保存または賞味期限延長(ESL)型プロバイオティクス飲用ヨーグルト技術・包装を通じて、トップ層の都市部コールドチェーン回廊を超えたアクセス拡大を図ることであり、これはTmallおよびJD.comにおけるモンニュの「YO!FINE DIARY」の消費者直販アプローチによって補完されている。サステナビリティに連動した包装の変化も、シングルサーブカップやリサイクル可能なソリューションに空白地帯を生み出しており、Huhtamakiの「ProDairy」単層コートカップ(2025年3月)がその例であり、日本やオーストラリアなどの市場における包装規制の厳格化と拡大生産者責任の動向に沿ったものとなっている。

最近の業界動向

- 2026年4月:伊利集団(Yili Group)は第114回全国糖酒商品交易会にて新たなヨーグルト製品を発表・展示し、その中には「常青緑色果蔬奶罐」や「宮廷520gフルンボイル菌種ヨーグルトの皮」が含まれた。この新製品群は、従来のプロバイオティクス訴求を超えて差別化された原材料やより大容量の家庭内消費向けフォーマットへと伊利の戦略を広げるものであり、中国におけるプレミアム化と利用シーンの拡大を後押ししている。

- 2025年11月:ヤクート本社は広州第1工場を閉鎖し、製造を中国の広州第2工場および仏山工場に移管した。この統合は、冷蔵流通の経済性やコンプライアンス要件が業務効率を圧迫する市場において稼働率とコスト構造を改善し、生産能力を主力の高回転SKUに集中させるものである。

- 2024年3月:キリンビバレッジは、同社独自のL.ラクティス乳酸菌プラズマを配合した機能性飲用ヨーグルト「キリン iMUSE からだ想いヨーグルトテイスト」を発売した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アジア太平洋地域全域で販売されるすぐに飲めるヨーグルト飲料市場を対象とし、現行の米ドル建てで販売時点の収益として計上している。乳製品ベースおよび非乳製品ベースの製品が飲用ヨーグルトとして位置づけられ、消費されている場合はこれを含む。

対象範囲外:スプーンで食べるタイプのヨーグルト、ヨーグルトとして販売されていない発酵乳飲料、および隣接するプロバイオティクスショットやサプリメントは対象に含まれない。

セグメンテーション概要

- 原料

- 乳製品ベース

- 非乳製品ベース

- フレーバー

- フレーバーあり

- フレーバーなし

- 包装タイプ

- ボトル

- カートン

- パウチ

- シングルサーブカップ

- 流通チャネル

- オントレード

- オフトレード

- コンビニエンスストア

- 専門小売業者

- スーパーマーケットおよびハイパーマーケット

- オンライン小売

- その他

- 国

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋地域

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、モデル構築に先立って需要・供給の背景を把握し、国別の前提条件を現実的なものに保つために活用された。乳製品生産高や消費者物価に関する各国統計機関、乳製品需給指標に関するFAOSTAT、越境乳製品貿易シグナルに関する国連コムトレード、表示基準に関するコーデックスガイダンスおよび一部の国別食品安全基準といった公開情報源を参照した。

市場構造を把握するため、企業の年次報告書、投資家向けプレゼンテーション、小売業者・流通業者の発表、信頼性の高い経済紙報道も確認し、パッケージ形態、チャネルの変化、価格動向を把握した。有用な場合には、企業財務情報に関する有料サブスクリプションおよび有料特許データベースを用いて、製品の動向や企業のフットプリントの傾向を検証した。これらの情報源はあくまで例示であり、データ収集、相互確認、明確化のために他にも多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、アジア太平洋の主要市場における乳業加工業者、原材料サプライヤー、包装関係者、流通業者、カテゴリーマネージャーへのインタビューと短時間の調査を中心に行われ、価格設定、チャネル構成、消費動向を確認した。これらの対話から得られた情報は、店頭価格帯、プレーンとフレーバー付き需要の分布、国ごとのオンラインおよびコンビニ形態の成長速度といった不明確な点を明らかにするために活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):19% | |

| 中堅層:48% | 機能/事業部門リーダー:32% | |

| 小規模プレーヤー:21% | マネージャー:49% |

市場規模算定・予測

市場規模の算定は、生産、貿易フロー、小売乳製品支出指標を用いて国別のヨーグルト・発酵乳消費を再構築するトップダウン方式から始まり、その後、観測されたカテゴリーの入手可能性や購買パターンを用いて飲用ヨーグルトのシェアへと絞り込まれる。これらの合計値は、サンプリングされたブランド・チャネルごとの価格に見込み数量を乗じるなど選択的なボトムアップ推計、および流通業者・小売業者への確認によって裏付けられ、過大・過小評価された国別合計を調整するのに役立てられる。

モデルで使用される主要な入力要素には、乳の入手可能性と価格圧力(コストシグナルとして)、都市化とコールドチェーンの拡大(流通の実現要因として)、近代小売・コンビニエンスストアのシェア(リーチ指標として)、オンライン食料品の普及率(チャネル変化の変数として)、そしてパッケージサイズと国別の1リットルあたり平均価格の推移が含まれる。予測にあたっては、これらの要因を軸にシナリオ分析が適用され、業界関係者がカテゴリー拡大と価格動向について見込む内容と照合した上でベースケースが選定される。国別データにギャップが生じる場合は、まず地域内の類似市場からのプロキシ比率を用い、その後インタビューでのフィードバックを通じて調整することで、最終数値の説明可能性を維持している。

データ検証と更新サイクル

モデルの出力結果は、乳飲料の販売動向、価格指数の推移、貿易・生産動向など、カテゴリーの全体像とおおむね整合すべき独立したシグナルと照合される。外れ値は国ごとに検証され、インフレ、チャネルの混乱、新製品発売といった既知の変化で説明できない変動が見られた場合には前提条件が見直される。

最終確定前に、計算ロジック、単位換算、国別集計を再確認する複数段階の社内レビューを経て、主要な前提が依然として争点となっている場合には対象を絞った再取材が行われる。レポートは年次で更新され、主要な政策変更、供給ショック、価格の段階的変化といった重大な事象が発生した場合には中間更新が実施される。納品直前には、アナリストが最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによるアジア太平洋飲用ヨーグルト市場規模と他の公表推定値との比較

アジア太平洋地域の飲用ヨーグルトに関する公表数値は、たとえ同じものを測定しているように見えても、必ずしも一致しない。これは、各発行元が異なる包含ルールを設定し、公開データと専門家による確認の異なる組み合わせに依拠しているためである。

主な差異は通常、飲用ヨーグルトとして扱われるものと隣接する発酵乳飲料との区分、予測期間全体にわたる平均販売価格の引き上げ方法、そして各国の価格が急速に変動する中での通貨換算タイミングの取り扱い方に起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 26.45 B (2025) | |

| 地域コンサルティング会社A | USD 102.50 B (2024) | この対象範囲は、より広範なヨーグルト・発酵乳飲料全体を集計している可能性が高く、アジア太平洋各国における飲用ヨーグルトのみの売上を明確に切り分けずに、高水準な収益前提を適用している可能性がある。 |

| 業界専門誌B | USD 4.59 B (2025) | この定義はより狭く、特定のサブタイプ(例えばプロバイオティクスヨーグルトドリンク)に焦点を当てている可能性があり、その結果、大規模市場において近代小売やコンビニエンスチャネルで販売されている主流のフレーバー付き飲用ヨーグルトを過小評価する可能性がある。 |

この表は、対象範囲と価格に関する前提がこの差の大部分を生み出していることを示しており、Mordor Intelligenceのモデルでは、合計はあくまで飲用ヨーグルトの収益にのみ紐づけられ、スプーンで食べるタイプのヨーグルトや非ヨーグルト発酵飲料は、飲用ヨーグルトとして販売・消費されている場合を除き対象外とされている。こうした境界線を国レベルで一貫して適用し、乳製品生産高、貿易動向、小売価格シグナルと照合することで、最終的な数値は監査や計画への再利用がより容易になる。

レポートで回答される主要な質問

アジア太平洋地域の飲むヨーグルト市場の2026年の規模はどのくらいですか?

アジア太平洋地域の飲むヨーグルト市場規模は2026年に280億3,000万米ドルに達しました。

アジア太平洋地域の飲むヨーグルトの2031年までのCAGRはどのくらいですか?

市場は2026年から2031年にかけて5.97%のCAGRを記録すると予測されています。

最も多くの価値を貢献している国はどこですか?

中国は2025年に地域全体の売上の37.36%を占めました。

最も急成長している包装フォーマットはどれですか?

シングルサーブカップは、通勤者がポータブルオプションを好むことから、8.34%のCAGRで拡大すると予測されています。

最終更新日: