アジア太平洋地域メディカルツーリズム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

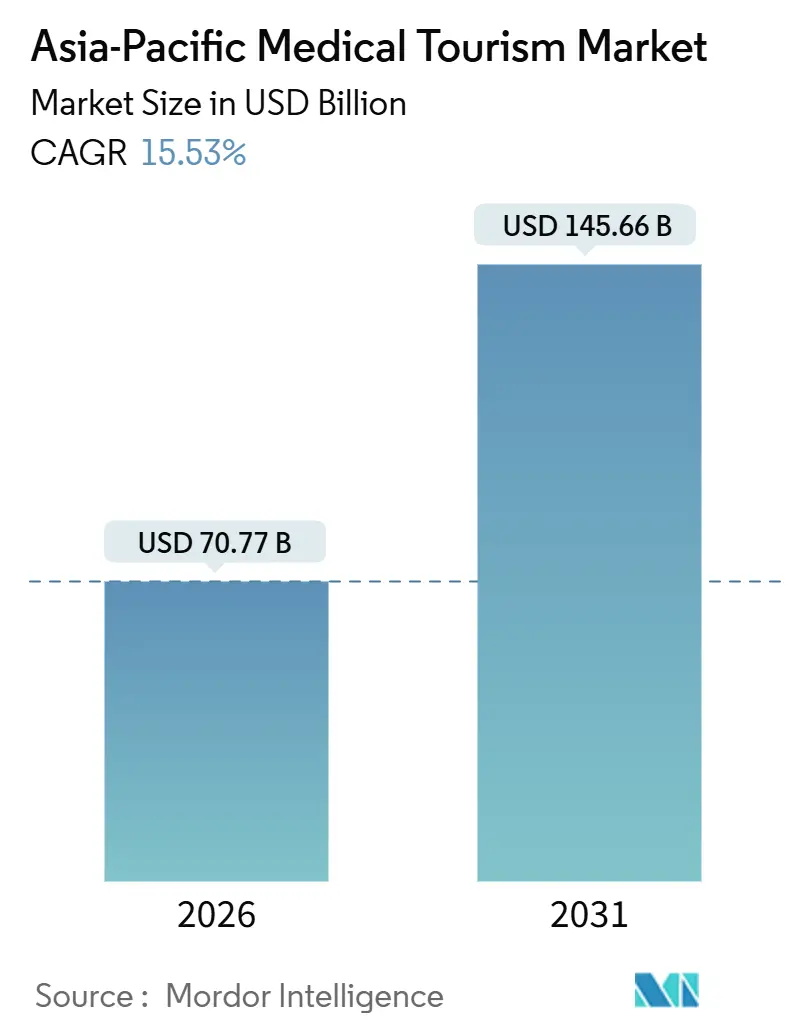

| 市場規模 (2026) | 70.77 十億米ドル |

| 市場規模 (2031) | 145.66 十億米ドル |

| 成長率 (2026 - 2031) | 15.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域メディカルツーリズム市場分析

アジア太平洋地域メディカルツーリズム市場規模は2026年に700億7,700万米ドルと推定され、予測期間(2026年~2031年)において15.53%のCAGRで成長し、2031年には1,456億6,000万米ドルに達する見込みです。

需要は、OECD加盟国のサービス提供者に対する構造的な40%~80%のコスト優位性、共同委員会国際(JCI)認定病院1,100施設超からなる拡大するネットワーク、および品質格差の縮小をもたらす外科手術ロボットの急速な普及に支えられています。私立病院チェーンは、専門的ながん治療、不妊治療、ロボット整形外科スイートへの投資を継続する一方、ASEAN域内の越境保険パイロット事業と査証自由化により患者の行政的な負担が軽減されています。ベトナムおよびマレーシアの中堅施設は、海外医療に対する部分的な保険償還が受けられるようになった中所得旅行者を取り込むべく、受け入れ能力を拡充しています。一方、渡航健康上の懸念と年間5%~8%の医療費インフレは、患者フローを支えるコスト裁定の恩恵を抑制しています。

主要レポートのポイント

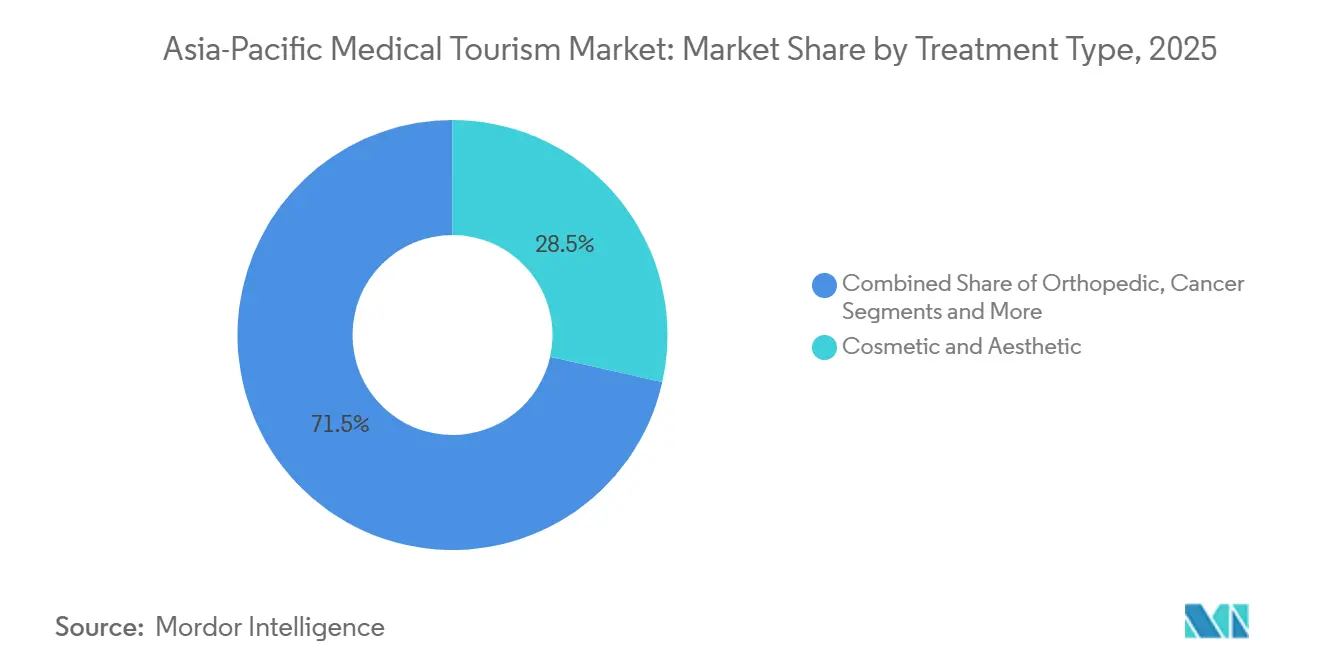

- 治療タイプ別では、美容・審美処置が2025年のアジア太平洋地域メディカルツーリズム市場において28.55%の収益シェアを占め、整形外科手術は2031年までに18.25%のCAGRで成長する見通しです。

- サービス提供者別では、私立病院が2025年のアジア太平洋地域メディカルツーリズム市場シェアの60.53%を獲得し、外来手術センターが2031年までに19.85%のCAGRで最も速い成長を記録する見込みです。

- 国別では、インドが2025年のアジア太平洋地域メディカルツーリズム市場規模の25.13%を占め、ベトナムは2031年までに18.51%のCAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域メディカルツーリズム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| OECD加盟国との価格差 | +3.2% | インド、タイ、ベトナム、マレーシア | 長期(4年以上) |

| 中産階級の富裕化の進展と保険携帯性の向上 | +2.8% | タイ、マレーシア、ベトナム、インド、中国 | 中期(2~4年) |

| 政府による査証・振興策 | +2.1% | インド、タイ、ベトナム、マレーシア、韓国 | 短期(2年以内) |

| JCI認定病院の普及 | +2.5% | タイ、シンガポール、インド、韓国 | 中期(2~4年) |

| 外科手術ロボットおよび先進技術の採用 | +3.0% | 韓国、日本、シンガポール、インド、中国 | 長期(4年以上) |

| ASEAN越境保険フレームワーク | +1.7% | ASEAN加盟国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

OECD加盟国との価格差

バンコクまたはチェンナイでの待機的処置は、米国、英国、またはオーストラリアと比較して40%~80%安価です[1]Bangkok Hospital Group、「国際患者向け価格ガイド」、bangkokhospital.com。タイでの膝関節置換術の平均費用は12,000米ドルで、米国の50,000米ドルと比較されます。ソウルでの美容鼻形成術は3,500米ドルで、シドニーの15,000米ドルと比較されます。医師給与の低さ、インドの生産連動インセンティブ(PLI)制度に基づく医療機器生産への補助金、および安価な不動産がこの優位性を支えています。マレーシアの「2026年メディカルツーリズム年」は、湾岸諸国の患者向けに自国での費用より60%安い治療とホテルのパッケージを提供しています。

中産階級の富裕化の進展と保険携帯性の向上

ASEANは2020年から2024年の間に5,000万世帯の中所得層を追加し、可処分所得による医療費予算を引き上げました。越境保険パイロット事業により、タイ国民はマレーシアで整形外科または心臓医療を受け、最大70%の償還を受けることが可能となっています。不妊ツーリズムが最も恩恵を受けており、マレーシアはハラール準拠のIVFプロトコルを求めるインドネシア人カップルを引き付け、シンガポールはプレミアム遺伝子スクリーニングを求める中国人およびインド人患者を呼び込んでいます。

政府による査証・振興策

インドのメディカルビザは2023年に635,000件が処理され、2022年比40%増となり、60日間の3回入国滞在が認められています[2]インド外務省、「メディカルビザ統計2024」、mea.gov.in。タイは介護者同伴可能な90日間のメディカルビザを付与し、ベトナムの2024年電子ビザは処理期間を15日から3日に短縮しました。マレーシアはハラール食品および礼拝施設を強調しながら、2026年のグローバルマーケティングに1,500万米ドルを拠出しました。

JCI認定病院の普及

地域のJCI認定数は2020年の800件から2025年には1,100件超へと増加し、外国人患者の信頼性を高めました。タイは60施設超の認定病院で首位を占め、ベトナムは2024年だけで5施設を追加しました。Bumrungrad Internationalは現在500社超の保険会社との直接請求契約を締結しており、これはその認定状況と連動した成果です。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 渡航健康上の不確実性とパンデミック後の影響 | −2.3% | 日本、オーストラリア、中国 | 短期(2年以内) |

| 品質・安全性に関する認識のばらつき | −1.8% | ベトナム、フィリピン、インドネシア | 中期(2~4年) |

| 術後継続的ケアのギャップ | −1.5% | グローバル | 長期(4年以上) |

| 価格優位性を侵食する医療費インフレ | −1.9% | インド、タイ、マレーシア、ベトナム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

渡航健康上の不確実性とパンデミック後の影響

日本およびオーストラリアからの海外旅行は2024年に2019年水準の70%までしか回復しておらず、残留する感染への懸念と保険料の上昇が反映されています[3]観光庁、「海外旅行実態調査2024」、mlit.go.jp。中国からの海外旅行は査証の遅延と資本規制の精査により300,000件にとどまり低迷しました。バンコクの病院への予約リードタイムは、患者が渡航前に複数のテレコンサルテーションを要求するようになったため、12週間まで延長されました。

品質・安全性に関する認識のばらつき

シンガポールは年次感染率および再入院データを公表し、信頼性を高めています。ベトナムとフィリピンは任意監査に依存しており、まれではあるものの公表された有害事象報告につながっています。賠償金額はタイで50,000~100,000米ドルと依然として低く、数百万ドル規模の米国での和解額と比較されるため、リスク回避型の患者の意欲を削ぐ要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:整形外科が需要構成を再編

美容・審美処置は、韓国における705,044人の皮膚科患者とタイの急成長する医療機器市場に支えられ、2025年のアジア太平洋地域メディカルツーリズム市場の28.55%を占めました。一方、整形外科手術はロボット関節置換術や日本・オーストラリアにおける長い公的待機時間に牽引され、全セグメント中最高となる18.25%のCAGRで拡大する見通しです。歯科治療のアジア太平洋地域メディカルツーリズム市場規模は、タイの2031年における42億米ドルの予測を背景に、インプラントで最大70%節約できる旅行者により上昇しています。心臓血管、がん、不妊、神経疾患の処置は、陽子線治療施設と先進IVF施設が地域全体にわたって開設されるにつれ、地域全体の症例構成を共に拡大しています。

OECDセンターとの技術水準の格差は縮まっています。インドと韓国における陽子線治療の利用可能性と、AI対応診断画像診断が組み合わさることで、重症患者における臨床的信頼性が高まっています。その一方で、タイのリゾートでの術後リハビリテーションやケーララ州でのアーユルヴェーダによる回復など、バンドル化されたウェルネス付加サービスが知覚価値を高めています。その結果、アジア太平洋地域メディカルツーリズム業界は、費用重視型と成果重視型の双方の旅行者を引き付け、待機的美容処置と生命を救うがん治療・心臓処置のバランスを保っています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能です

サービス提供者別:外来手術センターが日帰り手術移行を取り込む

私立病院は多言語スタッフと保険会社との連携により患者をフルサービスキャンパスに誘導し、2025年の収益の60.53%を創出しました。しかし外来手術センター(ASC)は、ソウルの江南地区とシンガポールのノベナ回廊における眼科および審美処置を中心とした低複雑度の日帰り手術に対応し、年率19.85%で成長しています。ASCのアジア太平洋地域メディカルツーリズム市場シェアは、規制当局が公立病院の待機者積み残しを解消するために簡素化されたライセンスを発行するにつれて拡大すると見込まれています。

病院チェーンの統合はスケールの効率性を付加します。IHH Healthcareの10ヵ国80施設ネットワークはプロトコルを標準化し、医療機器の一括調達を集中化することでコストを最大20%削減しています。専門クリニック(不妊、歯科、眼科)は不動産と労働力が安価な第2級都市へと拡大し、国際的な変動を緩衝する強靭な国内需要を提供しています。これらの動態が総体的に患者の選択肢を強化し、供給を多様化し、価格競争を促進しています。

地理分析

インドは2025年の地域収益の25.13%を掌握し、2023年に635,000人の入国者数と2030年の200万人入国者数目標に支えられています。Apollo、Fortis、Maxが2,000床と15の心臓カテーテル検査室を追加するために5億米ドルを投資し、国産SSIマントラロボットが第2級病院へのエントリーコストを下げるにつれて、インドのアジア太平洋地域メディカルツーリズム市場規模は2桁成長が見込まれています。8,000米ドルの心臓手術費用と45施設のJCI認定病院がインドの競争優位性を保っています。

タイは2024年に120万人の患者を受け入れ、8億5,000万米ドルの収益を生み出しました。60施設超のJCI認定病院、90日間のメディカルビザ、および2024年の2,000万米ドルのマーケティング支出が国家的支援を強調しています。タイの審美医療機器市場が韓国および中国からの需要に助けられ2027年までに75億1,000万米ドルに近づくにつれ、美容とIVFの件数が増加しています。

ベトナムはVinmecの10病院拡張と決議06/NQ-CPによる査証自由化に牽引され、2031年までに18.51%という最速の国別CAGRを記録しています。FV Hospitalの2024年のJCI認定は品質認識を高め、政府は2030年までに100万人のメディカルツーリストを目標としています。韓国は2024年に117万人の外国人患者を受け入れ、皮膚科が件数の56.6%を占め、大量患者を扱う病院に税制優遇を提供する6つの医療都市を指定しました。

マレーシアは2023年に120万人の入国者数でパンデミック前水準に回復し、2026年の販促キャンペーンを通じて2030年までに27億米ドルの収益を目指しています。シンガポールはプレミアムセグメントに位置付け、2024年に30,000人の外国人がん・心臓患者を平均25,000米ドル超の症例単価で治療しました。中国は依然として主要な発信市場であるが、国内でロボット手術センターの整備も拡大しており、オーストラリアは主として長い整形外科および歯科の待機列を避けるために患者を海外へ送り出しています。

競争環境

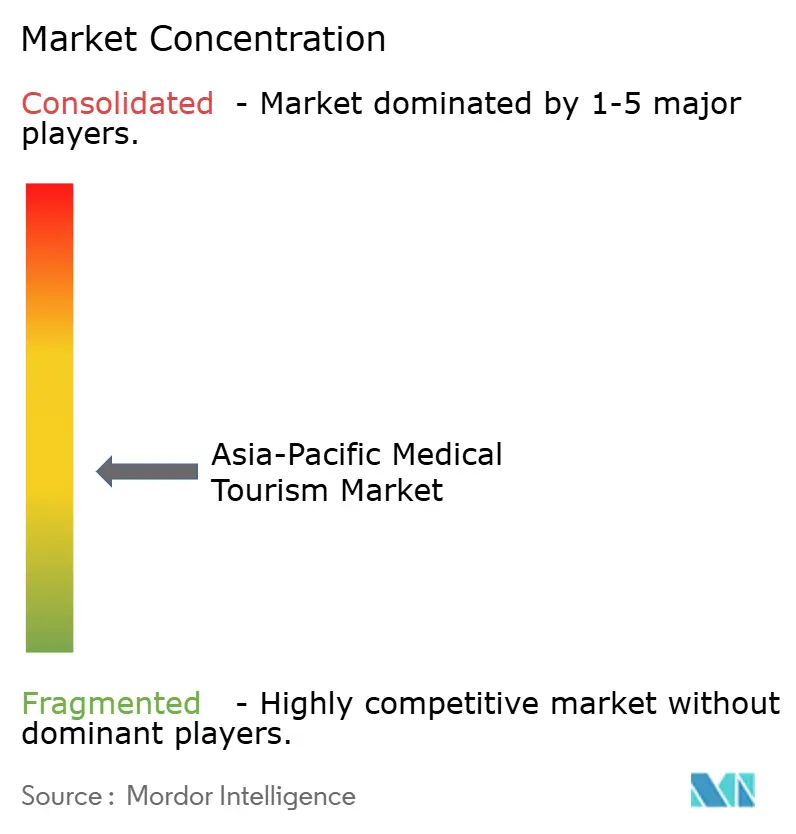

IHH Healthcare、Bangkok Dusit Medical Services(BDMS)、Apollo Hospitals、Bumrungrad International、Raffles Medicalといった上位グループは、地域収益において比較的小さなシェアしか占めておらず、ニッチ専門家が参入しやすい細分化された市場であることを裏付けています。IHH Healthcareは10ヵ国80施設のフットプリントを活用し、がん・心臓症例の相互紹介を行い、一括調達によって医療機器コストを削減しています。BDMSはタイ、カンボジア、ミャンマーで50の病院を運営し、複雑な症例を陽子線治療スイートを備えたバンコクの旗艦病院に誘導しています。Apolloの71施設ネットワークは、140ヵ国に及ぶ遠隔医療プラットフォームの支援を受け、医療が不足した南アジアおよびアフリカの患者にサービスを提供しています。

競争戦略は技術と保険会社パートナーシップを中心に展開されています。Bumrungrad Internationalは500社超の直接請求契約を維持し、為替変動から収益を守っています。ロボット手術の導入は、1年以内の海外からの問い合わせが20%~30%増加することと相関しています。新興の破壊的参入者としては、2023年以降1,500床を追加し3つのJCI認定を取得したベトナムのVinmecや、フルサービス病院価格より30%安い年間10,000件超の鼻形成術を行う江南の大量処置美容クリニックが挙げられます。

アジア太平洋地域メディカルツーリズム業界のリーダー企業

Apollo Hospital Enterprise Limited

Bumrungrad International Hospital

Fortis Healthcare Limited

KPJ Healthcare Berhad

Aditya Birla Memorial Hospital

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:マレーシア医療旅行評議会が、マレーシアを優先目的地として高めるためのFMTHプログラムの下、初の旗艦メディカルツーリズム病院を指定しました。

- 2025年12月:インド医療提供者協会とアラブ首長国連邦に拠点を置くMulk Med Healthcare Groupが、インドへの患者流入を拡大するためのパートナーシップを締結しました。

アジア太平洋地域メディカルツーリズム市場レポートの範囲

メディカルツーリズムとは、医療処置を受けるために他国へ渡航することです。医療費の節減、自国では受けられない治療や処置へのアクセス、または特定の医療処置における長い待機時間の回避など、さまざまな理由で実施されます。

アジア太平洋地域メディカルツーリズム市場は、治療タイプ(歯科治療、美容治療、心臓血管治療、整形外科治療、神経治療、がん治療、不妊治療、その他の治療)、サービス提供者(公立および私立)、国(インド、中国、日本、オーストラリア、韓国、ベトナム、その他のアジア太平洋諸国)別にセグメント化されています。レポートは上記セグメントについて米ドルでの市場規模と価値を提供しています。

| 歯科 |

| 美容・審美 |

| 心臓血管 |

| 整形外科 |

| 神経 |

| がん(腫瘍) |

| 不妊・生殖 |

| その他の治療 |

| 公立病院 |

| 私立病院 |

| 専門クリニック |

| 外来手術センター |

| 中国 |

| 日本 |

| オーストラリア |

| インド |

| 韓国 |

| ベトナム |

| その他のアジア太平洋諸国 |

| 治療タイプ別 | 歯科 |

| 美容・審美 | |

| 心臓血管 | |

| 整形外科 | |

| 神経 | |

| がん(腫瘍) | |

| 不妊・生殖 | |

| その他の治療 | |

| サービス提供者別 | 公立病院 |

| 私立病院 | |

| 専門クリニック | |

| 外来手術センター | |

| 国別 | 中国 |

| 日本 | |

| オーストラリア | |

| インド | |

| 韓国 | |

| ベトナム | |

| その他のアジア太平洋諸国 |

レポートで回答される主要な質問

アジア太平洋地域メディカルツーリズム市場の現在の規模はどのくらいですか?

アジア太平洋地域メディカルツーリズム市場規模は2026年に700億7,700万米ドルで、2031年には1,456億6,000万米ドルに達する予測です。

地域全体で最も速く成長している治療タイプはどれですか?

整形外科手術は、ロボット関節置換術の需要と公的医療制度における長い待機時間に牽引され、2031年まで18.25%のCAGRでリードしています。

患者がOECD加盟国ではなくアジアを医療のために選ぶ理由は何ですか?

主な理由は、処置費用が40%~80%低いこと、迅速な査証処理、そして品質を保証する1,100施設超のJCI認定病院の存在です。

2025年に最大のシェアを獲得した国はどこですか?

インドは2023年に635,000件のメディカルビザを処理し、2024~2025年に病院受け入れ能力を拡張した後、地域収益の25.13%を占めました。

外来手術センターはどのような役割を果たしていますか?

外来手術センターは、フルサービス病院と比較して運営コストが40%~50%低い低複雑度日帰り手術に対応するため、19.85%のCAGRでサービス提供者カテゴリ内で最速の成長を遂げています。

最終更新日: