ヨーロッパ観光車両レンタル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

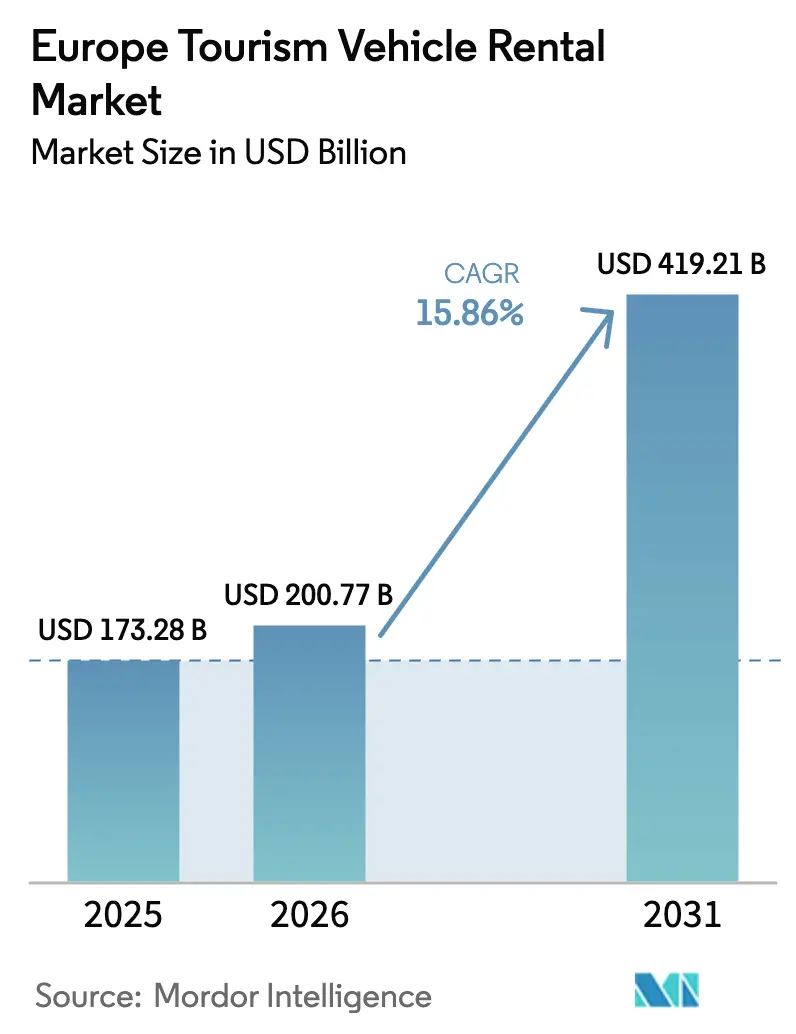

| 基準年の市場規模 (2025) | 173.28 十億米ドル |

| 市場規模 (2026) | 200.77 十億米ドル |

| 市場規模 (2031) | 419.21 十億米ドル |

| 成長率 (2026 - 2031) | 15.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ観光車両レンタル市場分析

ヨーロッパ観光車両レンタル市場は、2025年のUSD 173.28十億から2026年にはUSD 200.77十億へと成長し、2026年から2031年にかけて15.86%のCAGRで2031年までにUSD 419.21十億に達すると予測されています。抑圧されたレジャー需要、所有から利用へのモビリティモデルにおけるZ世代の採用拡大、そして航空・鉄道容量の継続的な制約が、ヨーロッパ観光車両レンタル市場の前向きな軌跡を強化しています。事業者は平均日次レートを引き上げるダイナミックプライシングアルゴリズムの恩恵を受けており、電気自動車(EV)フリートに対するEUのインセンティブスキームが長期的な利益率の回復力を支えています。テクノロジーの統合は機会と運営上の複雑性の両方をもたらしており、Sixt SEはヨーロッパ数十万か所の充電ポイントにわたるアプリ統合型充電ソリューションを先駆けて展開する一方、5GとテレマティクスによるフリートOptimisationがリアルタイムの需要マッチングを可能にしています。このセクターの成長軌道は、中・東欧市場における超低コスト公共交通機関の拡大、およびイタリアとスペインで提案されているサージプライシング規制から向かい風を受けており、これらは観光ピーク時の収益最適化戦略を制約する可能性があります。

主要レポートの要点

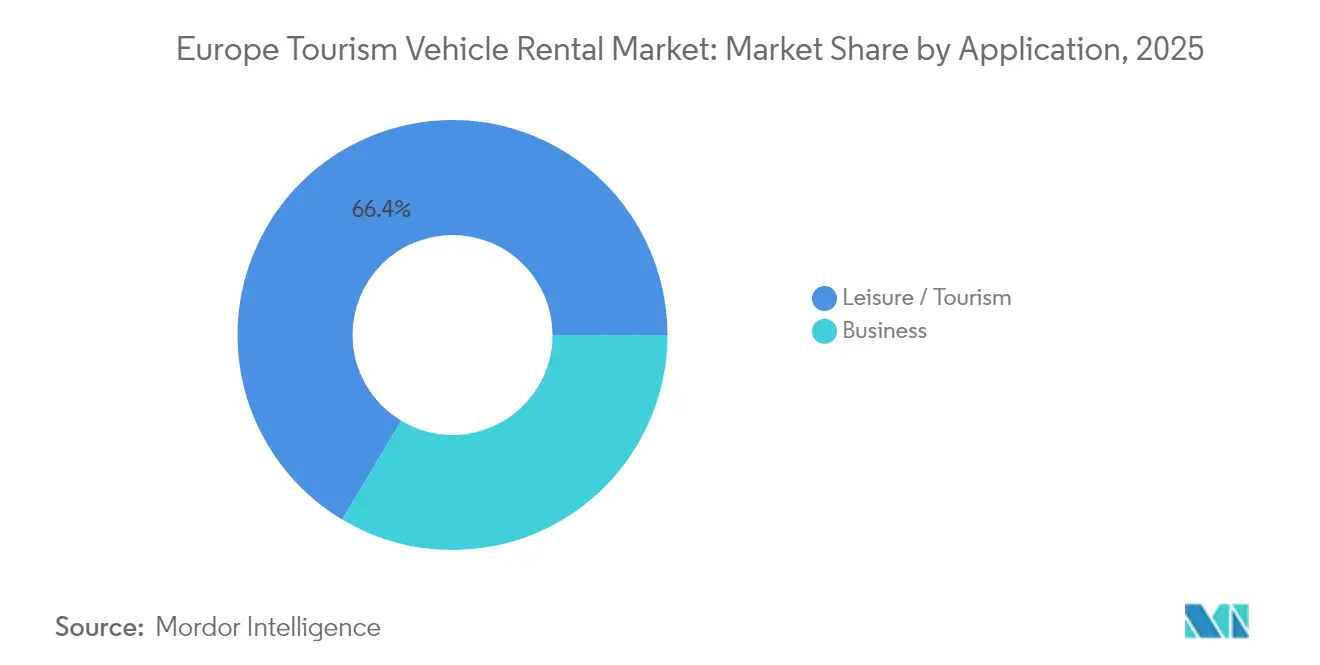

- 用途別では、レジャー観光が2025年のヨーロッパ観光車両レンタル市場シェアの66.42%を占め、2031年にかけて16.12%のCAGRで拡大すると予測されています。

- 予約チャネル別では、オンラインプラットフォームが2025年のヨーロッパ観光車両レンタル市場規模の収益シェア72.84%を獲得しており、同チャネルは最速の16.05% CAGRを記録する見込みです。

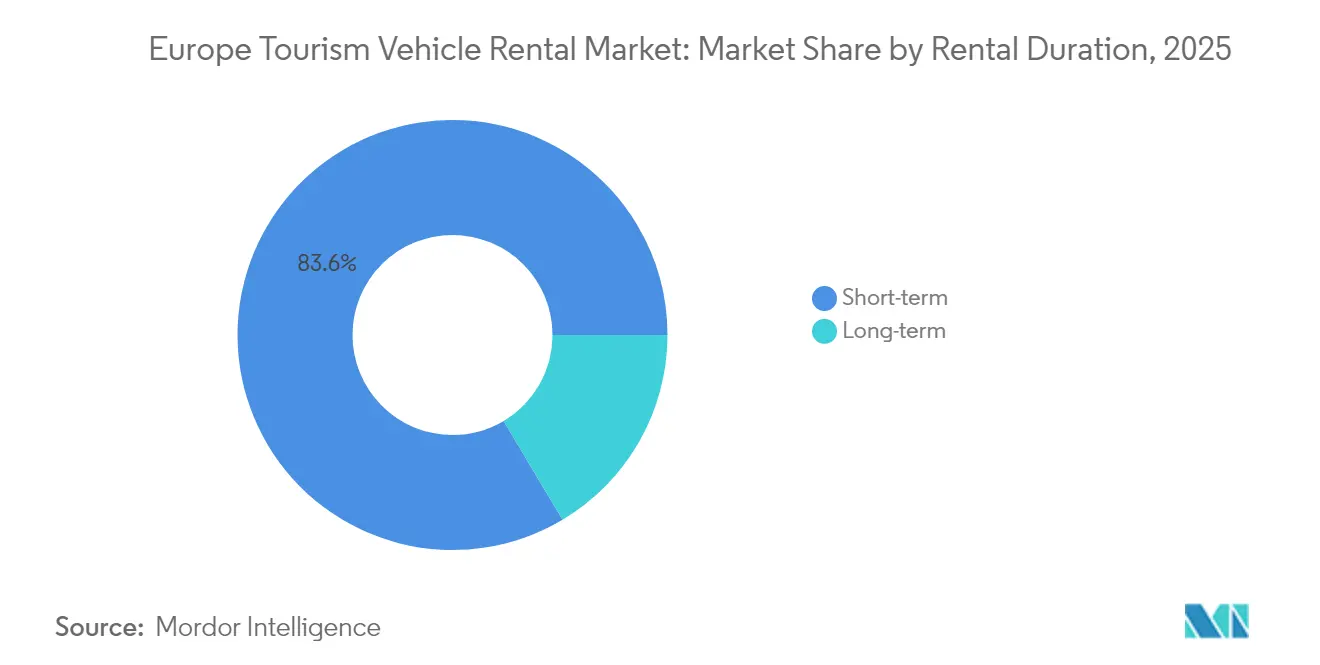

- レンタル期間別では、短期予約が2025年のヨーロッパ観光車両レンタル市場規模の83.55%を占め、長期レンタルは最も高い15.92% CAGRが見込まれます。

- 車両タイプ別では、エコノミーおよびコンパクトカーが2025年に36.22%の収益シェアでトップとなり、電気自動車およびハイブリッド車は最速の16.34% CAGRで成長すると予測されています。

- 国別では、ドイツが2025年収益の31.74%を占め、イギリスは2026年から2031年にかけて最高の16.18% CAGRが見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ観光車両レンタル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの予測影響(~)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パンデミック後のヨーロッパ域内レジャー | +3.2% | 西ヨーロッパ、南ヨーロッパ | 中期(2〜4年) |

| 所有から利用へのシフト | +2.8% | イギリス、ドイツ、オランダ | 長期(4年以上) |

| 航空・鉄道容量の逼迫が観光客をロードトリップへ誘導 | +2.1% | 南ヨーロッパ、地中海地域 | 短期(2年以内) |

| 電気自動車補助金スキームがレンタルフリートの更新を促進 | +1.9% | EUコア市場、北欧諸国 | 中期(2〜4年) |

| ダイナミックプライシングアルゴリズム | +1.7% | イギリス、ドイツでの早期採用 | 短期(2年以内) |

| 5G/テレマティクス統合 | +1.4% | 西ヨーロッパ、中・東欧への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後のヨーロッパ域内レジャーブームがレンタル需要を持続させる

空港スロット不足と鉄道ボトルネックが続く中、柔軟なロードトリップへの需要が傾いており、ヨーロッパ観光車両レンタル市場は旅程計画に不可欠な存在となっています。EU観光施設は2024年に30億ゲストナイトを超える記録を達成し、これが直接フリート稼働率の向上につながりました。スペイン、イタリア、フランスが増加する訪問者の大部分を取り込み、主要空港および市街地のデポに拠点を置く事業者に報酬をもたらしました。レンタル会社は、旅行者が1回の旅行で複数の二次都市を訪れるようになったため、平均契約日数も延長しました。

Z世代旅行者における所有から利用へのシフト

デジタルネイティブのZ世代消費者は車両をオンデマンドのモビリティソリューションとして捉えており、資産価値が減少する所有物とは見なしておらず、カーシェアリングやサブスクリプションサービスの提供と軌を一にしています。調査データによると、EU12か国の非EV運転者の57%が次の車両選択サイクルでバッテリー電気自動車の利用に前向きであることが示されています。[1]「ヨーロッパにおける電気モビリティへの態度」、欧州環境庁、eea.europa.eu。オランダに拠点を置くカーシェアプラットフォームは法人会員数の約5分の1の増加を記録しており、ビジネスモビリティ予算からレジャー利用への幅広い乗り換えを示しています。

航空・鉄道容量の逼迫が南ヨーロッパの観光客をロードトリップへ誘導

2024年夏は主要な地中海空港における構造的な混雑を浮き彫りにし、高速鉄道事業者はメンテナンスサイクルを理由に運行頻度を制限しました。チケット価格が急騰したため、訪問者は陸路での移動へ転換を余儀なくされました。アンダルシアとシチリアの二次空港では、レンタカーの受け取り数が二桁台の増加を報告しており、交通手段間の弾力性を裏付けています。事業者は、地域ステーション間でフリート配分を最適化できる長いブッキングウィンドウの恩恵を受けました。利益率の向上は、複数国にまたがる旅程に対応する一方向レンタルにおいて最も顕著に現れており、これはヨーロッパ観光車両レンタル市場に独自の形式です。

電気自動車補助金スキームがレンタルフリートの更新を促進(2025年〜2028年)

EU加盟国はEV購入インセンティブとして2028年まで相当額を拠出しており、フリート購入者に対してユニットあたり最大EUR 7,000をカバーしています。Sixt SEはStellantisから最大250,000台の車両購入を約束しており、バッテリーモデルに大きく比重を置いていることで、補助金が高い取得コストをどのように相殺するかを示しています。2030年までに公共充電器を350万か所設置する計画(現在の約90万か所から増加)により、稼働リスクが低減されます。補助金のタイムラインは典型的なフリートローテーションサイクルと一致しており、残存価値の変動を平準化します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの予測影響(~)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中・東欧市場における超低コスト公共交通機関 | -1.8% | 中・東欧 | 中期(2〜4年) |

| EV充電インフラの遅延 | -1.5% | ヨーロッパ全域の農村地域、特に北欧およびアルプス地域 | 長期(4年以上) |

| EU デジタル市場法 | -1.2% | EU全域、主要観光市場への集中 | 短期(2年以内) |

| サージプライシング上限規制 | -0.9% | イタリアおよびスペイン、南ヨーロッパ他市場への波及の可能性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中・東欧市場における超低コスト公共交通機関がコンバージョンを阻害

ポーランド、ハンガリー、ルーマニアの政府は、バスおよび鉄道運賃を補助しており、1日のレンタル料金を最大70%下回る水準に設定しています。この価格差は、特にポイントツーポイントの都市型旅行において、観光客が車両を予約することを敬遠させています。さらに、中・東欧の都市はトラム、地下鉄、都市間バスを統合したマルチモーダル乗車券を拡充しており、利用者の乗り換えの摩擦を低下させています。レンタル事業者は、任意の支出が引き締まる閑散期において稼働率の低下に直面しています。一部の事業者はアイドル状態の車両を西ヨーロッパ市場に再配置することで対応していますが、物流コストが利益率を圧迫しています。

農村部の観光地におけるEV充電インフラの遅延

EU規制は2025年までに主要回廊に沿って60kmごとに充電ステーションの設置を義務付けているものの、山岳部および沿岸地区での実施は遅れており、カバレッジにギャップが生じています。オーストリアおよびスウェーデン北部のアルプスリゾートは、待機による航続距離不安が生じやすい状態にあります。レンタル会社はそのためデュアルフュエルフリートを維持する必要があり、資本集約度が高まります。季節のピークはインフラ不足を増幅させ、一部の事業者はEV予約に走行距離上限を設けることを余儀なくされています。顧客調査では、自然ベースの旅行において電動レンタカーを選択する際の最大の障壁として充電への懸念が挙げられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:レジャー観光がビジネス回復にもかかわらず成長をけん引

レジャーセグメントは2025年のヨーロッパ観光車両レンタル市場の66.42%を占め、2031年にかけて市場全体を上回る16.12% CAGRで成長することが予測されており、ボリュームと成長エンジンの両方としての二重の役割を示しています。EUのゲストナイト総数が2024年に30億を記録する中、レジャー予約が急増し、グループツアーよりも柔軟なロードトリップの旅程を好む旅行者の傾向を反映しており、2023年比で2.2%増となっています。域内旅行は国境を越えた移動の70%を占め、平均レンタル期間を延ばし、1契約あたりの収益を向上させました。複数都市への旅行も片道乗り捨て収益を増加させました。

レジャーの成長は、シェンゲン圏内のシームレスな旅行に向けたEUの推進からも恩恵を受けており、観光客は国境管理なしに複数国をドライブすることができます。スペインの「トラベルセーフ」キャンペーンなどの促進活動が目的地への信頼を強化し、延長された車両予約に対応した長期滞在を支えています。デジタルインフルエンサーがロードトリップの旅程を拡散し、若い世代が同様の体験を模倣するよう促しており、レンタルファネルをさらに広げています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

予約チャネル別:デジタルトランスフォーメーションがオンラインの優位性を加速

オンラインチャネルは2025年のレンタル取引の72.84%を獲得し、2031年にかけて16.05% CAGRを記録すると予測されており、顧客獲得における優位性が確固たるものとなっています。アルゴリズムによるメタサーチの可視性、即時確認、透明性の高い価格設定が顧客の信頼を支えています。EU デジタル市場法は2024年にBooking Holdingsをゲートキーパーとして指定し、より高い手数料体系の可能性を高めました。事業者は、特典とシームレスなチェックインを組み合わせた直接消費者向けアプリを改善することで仲介業者への依存を軽減しています。

事業者のウェブポータルに組み込まれたダイナミックプライシングエンジンは、検索履歴シグナルに合わせてレートを調整することで収益獲得を精緻化します。Free2moveのオールインワンモビリティアプリは世界中で50万台以上の車両へのアクセスを提供し、短期レンタル、カーシェアリング、サブスクリプションプランを統合しています。このようなスーパーアプリは予約を幅広いモビリティエコシステムの一部として再定義し、顧客生涯価値を強化しています。

レンタル期間別:長期セグメントが成長の牽引役として台頭

30日未満の契約として定義される短期レンタルは2025年の収益の83.55%を占めましたが、長期カテゴリー(1〜3か月)は2026年から2031年にかけて15.92% CAGRで拡大すると予測されています。サブスクリプション型サービスは、ストリーミングメディアやジム会員に見られるトレンドを反映し、柔軟でありながらコミットメントが軽い車両アクセスへの消費者ニーズに応えています。都市部の駐車スペースの制約に直面するミレニアル世代は、所有よりも月額モビリティパスを好み、どこでも仕事ができる期間中の長期レンタルに流れています。

企業が残存価値リスクを回避するためにフリート管理をアウトソーシングする中、法人需要がセグメントを牽引しています。Enterprise MobilityのFlex-E-Rentプラットフォームは2024年に二桁成長を遂げ、オンデマンドバンへの中小企業の需要を取り込みました。テレマティクスが使用量に基づく課金を可能にし、コストを従業員の走行距離に合わせます。長期契約はまた、季節性を軽減し、冬季にレジャー需要の多い地中海ステーションからアイドル状態の資産を都市ハブに再配置します。保険やメンテナンスバンドルのクロスセルが平均契約価値を高めます。このセグメントの勢いは、ヨーロッパ観光車両レンタル市場の参加者がコアシステム内にサブスクリプションアーキテクチャを統合するという戦略的必要性を強化しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

車両タイプ別:電気自動車が運用上の課題にもかかわらず成長をけん引

エコノミーおよびコンパクトモデルは、費用効率の高いフリートエコノミクスにより2025年に36.22%のシェアを維持しましたが、電気自動車およびハイブリッド車は最速の16.34% CAGRを記録すると予測されています。政府の脱炭素化目標と低排出ゾーンの拡大が事業者に電動化を迫っています。Sixt SEのアプリ内充電統合により、レンタル利用者はヨーロッパ全域の50万か所以上の充電ポイントにアクセスでき、航続距離不安を解消しています。EV向けのヨーロッパ観光車両レンタル市場規模は、バッテリーコストの低下と充電ネットワークの高密度化に伴い、2030年までに3倍になると予測されています。とはいえ、Hertzが2024年に20,000台のEVを売却したことは、高稼働率環境に伴う残存価値とメンテナンスリスクを浮き彫りにしています。

SUVおよびクロスオーバーはカーゴスペースを求めるファミリー層に引き続き人気があり、ラグジュアリー車両はワイナリーツアーなど体験型ニッチを開拓しています。事業者は需要変動をヘッジするために階層型フリート構造を活用しており、高稼働率のエコノミーユニットがボリュームを牽引し、プレミアムEVがブランドイメージを磨き、専門オフロード車が収益を多様化しています。テレマティクスデータは稼働率と顧客評価指標を相関させることで将来の車種ミックスを知らせます。農村地域での充電インフラの遅れが続く中、デュアルフュエルフリートが存続していますが、モバイル急速充電器への投資は事業者が移行を加速させる意図を示しています。全体として、車両ミックスの最適化はヨーロッパ観光車両レンタル市場における競争の要となっています。

地理的分析

ドイツは2025年収益の31.74%を維持しており、中央に位置する地理的優位性、優れた高速道路網、および根強い法人出張文化からの恩恵を受けています。同国のコンベンションカレンダーおよび自動車展示会が年間を通じた需要を確保し、季節的なレジャーピークを平準化しています。レンタカーステーションはフランクフルト、ミュンヘン、ベルリンの各空港周辺に集中しており、高いフリートローテーション率を確保しています。ただし、市場の成熟度と積極的な国内競合他社の存在が今後の成長見通しを緩和しており、周辺市場と比較して安定しているが成長が鈍化する軌道をたどっています。

イギリスはブレグジット関連の不確実性を経て勢いを取り戻し、2031年にかけて力強い16.18% CAGRを記録する見込みです。島国という地理的条件から、自家用車を持たないインバウンド観光客には車両レンタルが不可欠であり、ロンドンなどの都市における渋滞税が都市郊外での短期レンタル需要を高めています。Enterprise Mobilityは全国に480か所以上の拠点を運営しており、ネットワーク規模の大きさを示しています。英国政府がフリートへのEV税サーチャージを2028年まで延期する決定を下したことで、事業環境がさらに好転し、電動化の採用加速が促されています。

南ヨーロッパ——フランス、イタリア、スペイン——は地中海の魅力と温暖な気候を活かして夏の需要急増を支えています。フランスは2024年にパリとコート・ダジュールの観光地がパンデミック前の訪問者数を回復する中、レンタル収益が二桁成長を記録しました。イタリアの観光関連設備投資への税額控除により事業者は拠点を近代化してフリートを電動化できる一方、スペインの地方空港は記録的なチャーターフライトの到着数を報告しています。ポーランド、ギリシャ、ポルトガルを含むヨーロッパその他市場は様々なパフォーマンスを示しており、地政学的緊張が中・東欧の回復を遅らせた一方で、ポルトガルは北米からの観光客の急増の恩恵を受けました。全体として、地理的な分散はヨーロッパ観光車両レンタル市場リーダーにとってポートフォリオの保護を提供しています。

競争環境

ヨーロッパ観光車両レンタル市場は適度な集約化を示しており、3大グローバルブランドであるEnterprise Mobility、Avis Budget Group、Hertzが主要ゲートウェイの供給を担っています。Enterprise Mobilityはヨーロッパ事業を突出した成長の源泉として評価しています。フリートの規模により大量調達割引とマルチ空港ネットワークカバレッジが可能となり、高い参入障壁を形成しています。EuropcarやSixt SEなどの地域チャンピオンは、ロイヤルティプログラムとプレミアムサービス層を通じて国内の拠点を守っています。

テクノロジーが差別化の主要な競争の場となっています。Sixt SEのAPIリッチなアプリケーション層は、ロイヤルティ、モバイルチェックイン、EV充電支払いを統合し、カスタマージャーニー全体の摩擦を低減します。Avis Budgetは5分以内の単位でレートフェンスを微調整する機械学習アルゴリズムを導入し、資産収益を最大化しています。一方、Free2moveとVirtuo Technologiesは、カーシェアリングと短期レンタルを一つのインターフェースに組み合わせることでカテゴリーの境界線を曖昧にし、よりアプリ中心の若い世代にアピールしています。アセットライトモデルはは大規模な支店網ではなく予測需要プールに依存しており、既存企業にレガシーの間接費を合理化するよう圧力をかけています。

戦略的提携が展開範囲を拡大しています。Sixt SEのStellantis発注は優先的な車両配分を確保する一方、Avis BudgetはIONITYと提携してヨーロッパを横断するルート沿いの急速充電アクセスを保証しています。2025年4月のLyftによるFREENOWの約USD 197百万での買収により、EUR 10億の年間換算グロス予約がそのマルチモーダルネットワークに取り込まれ、業種を超えたコンバージェンスが加速しています。[3]「LyftによるFREENOWの買収」、Lyft Inc.、investor.lyft.com。競争の激化は高い資本要件とヨーロッパ全域の規制コンプライアンスの複雑さによって均衡が保たれていますが、デジタル系新興企業はコモディティ化された価格セグメントを引き続き切り崩しています。

ヨーロッパ観光車両レンタル業界のリーダー企業

Sixt SE

Avis Budget Group, Inc

Hertz Corporation

Enterprise Holdings Inc.

Auto Europe

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Free2moveはAmpleと提携し、マドリッドのFiat 500eユニット向けモジュラーバッテリー交換を導入、充電停止時間を5分以内に短縮し、フリートを40台から100台に拡大しました。

- 2025年4月:Lyftはヨーロッパのモビリティアプリ FREENOWを約USD 197百万で買収し、11か国へのカバレッジを拡大し、EUR 10億の年間換算グロス予約を追加しました。

- 2024年6月:Europcarはアトランタおよびダラス/フォートワースの空港拠点でアメリカ合衆国に参入し、ヨーロッパ以外での初の事業拠点を確立しました。

ヨーロッパ観光車両レンタル市場レポートの範囲

観光車両とは、人の一時的な生活、睡眠、または食事の宿泊設備として使用できる自走式車両を指します。観光車両レンタルサービスとは、一般的に一時的な車両を必要とする人々に主に提供するレンタル代理店を意味します。

ヨーロッパ観光車両レンタル市場は、用途タイプ(レジャー/観光およびビジネス)、予約タイプ(オンラインおよびオフライン)、レンタル期間タイプ(短期レンタルおよび長期レンタル)、および地理(イギリス、ドイツ、イタリア、フランス、スペイン、その他ヨーロッパ)によってセグメント化されています。

レポートは上記の全セグメントについて、金額(USD)ベースでヨーロッパ観光車両レンタル市場の市場規模と予測を提供します。

| レジャー/観光 |

| ビジネス |

| オンライン |

| オフライン |

| 短期 |

| 長期 |

| エコノミー/コンパクト |

| SUVおよびクロスオーバー |

| ラグジュアリーおよびプレミアム |

| 電気自動車およびハイブリッド |

| イギリス |

| ドイツ |

| イタリア |

| フランス |

| スペイン |

| その他ヨーロッパ |

| 用途別 | レジャー/観光 |

| ビジネス | |

| 予約チャネル別 | オンライン |

| オフライン | |

| レンタル期間別 | 短期 |

| 長期 | |

| 車両タイプ別 | エコノミー/コンパクト |

| SUVおよびクロスオーバー | |

| ラグジュアリーおよびプレミアム | |

| 電気自動車およびハイブリッド | |

| 国別 | イギリス |

| ドイツ | |

| イタリア | |

| フランス | |

| スペイン | |

| その他ヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ観光車両レンタル市場の現在の価値はいくらですか?

このセクターは2026年にUSD 200.77十億の価値を持ち、2031年までに2倍以上になると予測されています。

ヨーロッパ観光車両レンタル市場で最大のシェアを持つ国はどこですか?

ドイツは中央に位置する地理的優位性と強固な法人出張基盤により、2025年収益の31.74%でトップに立っています。

イギリスセグメントはどれだけ速く成長していますか?

イギリスは2026年から2031年にかけて16.18% CAGRを記録すると予測されており、主要ヨーロッパ市場の中で最も高い成長率です。

最も急速に拡大している予約チャネルはどれですか?

オンラインプラットフォームはモバイルアプリの採用とダイナミックプライシングに牽引され、16.05% CAGRで成長すると予測されています。

電気自動車がレンタル会社にとって重要な理由は何ですか?

政府補助金と低排出規制がフリートの電動化を促しており、電気自動車およびハイブリッドレンタルは2031年にかけて16.34% CAGRで成長すると見込まれています。

市場が直面する最大の抑制要因は何ですか?

中・東欧の一部における超低コスト公共交通機関政策がレンタル需要を減少させ、市場全体の成長を制約しています。

最終更新日: