アジア太平洋地域スペシャルティ食品原材料市場の規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

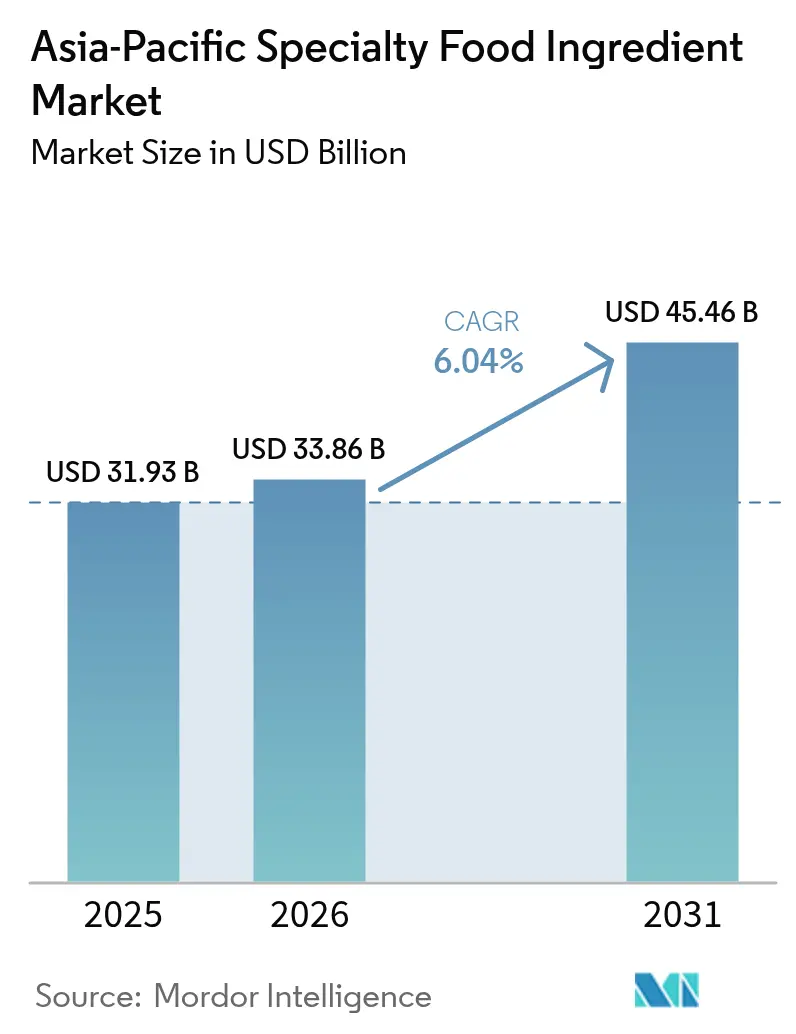

| 基準年の市場規模 (2025) | 31.93 十億米ドル |

| 市場規模 (2026) | 33.86 十億米ドル |

| 市場規模 (2031) | 45.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域スペシャルティ食品原材料市場分析

アジア太平洋地域スペシャルティ食品原材料市場規模は、2025年に319億3,000万USDから2026年に338億6,000万USDへと成長し、2026年から2031年にかけて6.04%のCAGRで2031年には454億6,000万USDに達すると予測されています。市場の成長は、都市化の進展、家計所得の上昇、および中間層の拡大によって牽引されており、特殊フレーバー、テクスチャラント、タンパク質、脂質システムを組み込んだ機能性・植物性・クリーンラベル製品への需要を喚起しています。メーカーは、精密発酵、酵素技術、および代替タンパク質プラットフォームを通じて製品ポートフォリオを強化し、栄養と持続可能性に関する消費者ニーズに対応しています。規制環境も進化しており、シンガポールの新規食品承認経路や日本の機能性表示制度などの動向が、革新的原材料の商業化に要する時間を短縮しています。商品価格の変動がローカル調達とサプライチェーン・レジリエンスの重要性を浮き彫りにする一方、市場は中程度の分散状態を維持しています。多国籍企業は統合バリューチェーンによる恩恵を受けており、地域企業は発酵由来およびバイオベースの原材料を通じて特定セグメントで市場シェアを獲得しています。

レポートの主要ポイント

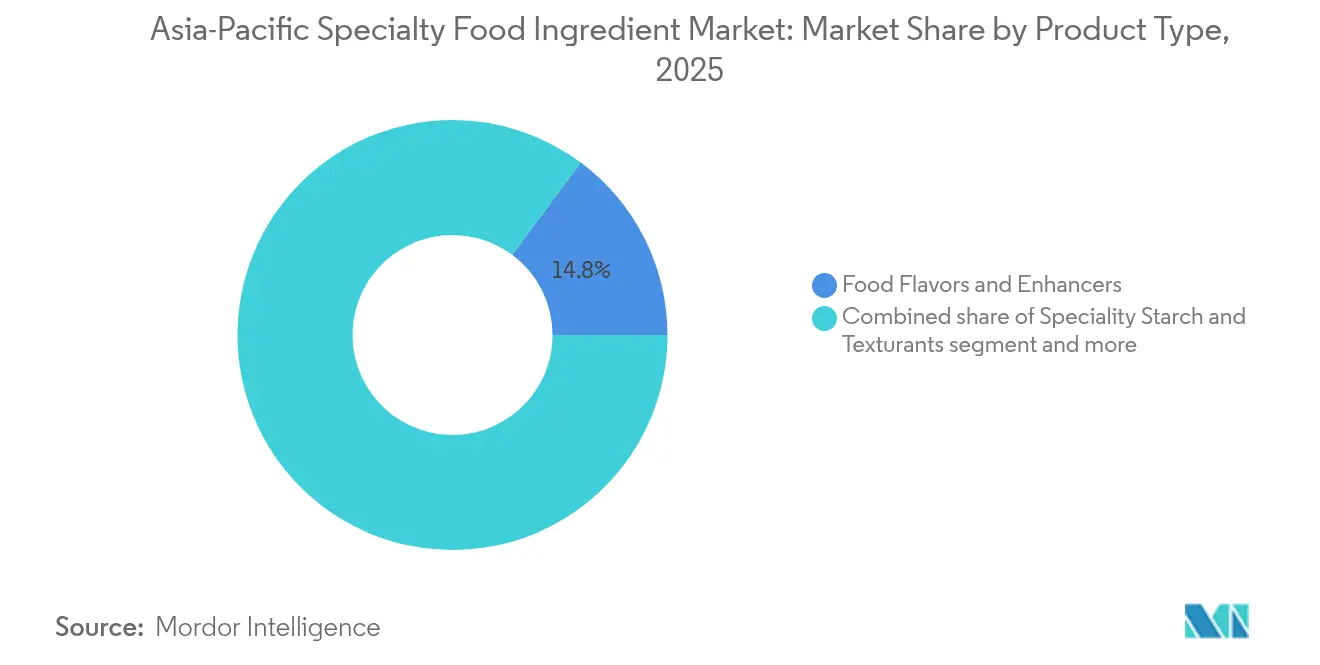

- 製品タイプ別では、食品フレーバーおよび風味増強剤が2025年のアジア太平洋地域スペシャルティ食品原材料市場シェアの14.82%を占めました。特殊油脂セグメントは最も急速な拡大が見込まれており、2031年にかけて7.09%のCAGRで成長します。

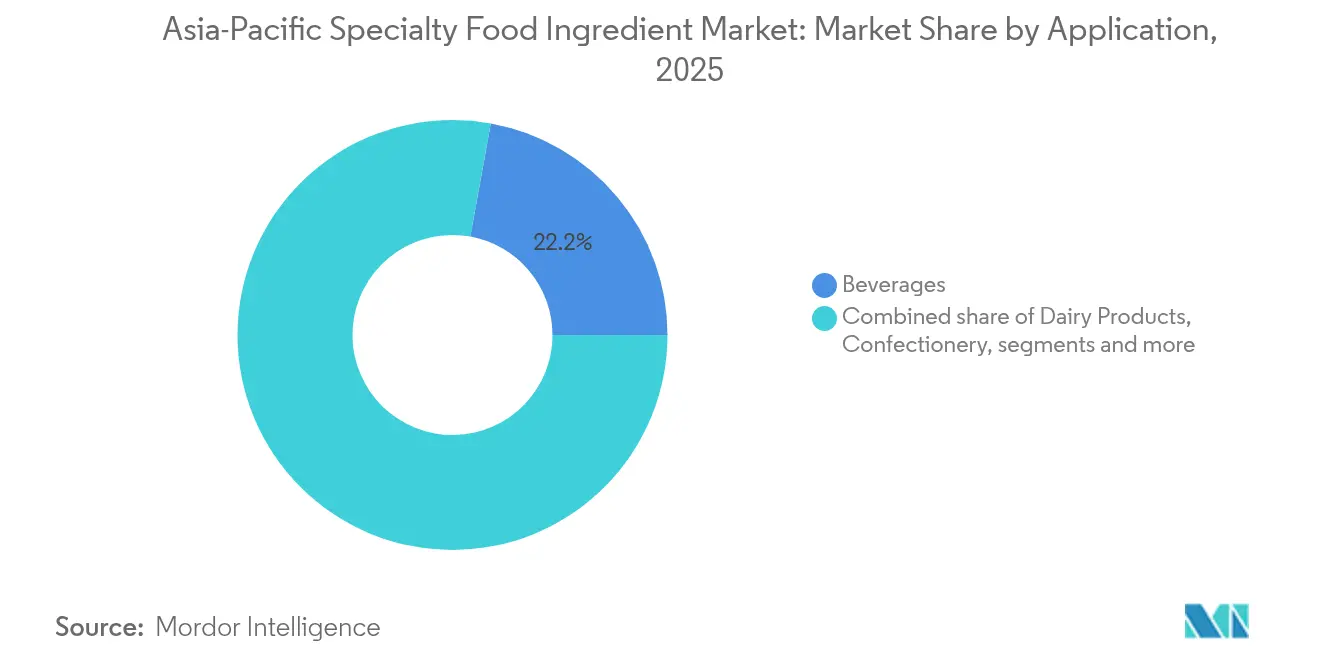

- 用途別では、飲料が2025年の売上高シェアで22.15%をリードし、植物性食品・飲料用途は2031年にかけて7.12%のCAGRで成長する見込みです。

- 地域別では、中国が2025年のアジア太平洋地域スペシャルティ食品原材料市場規模の40.05%を占め、インドは2026年から2031年にかけて最も高い7.06%のCAGR成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域スペシャルティ食品原材料市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 消費者の健康・ウェルネス意識の高まり | +1.2% | グローバル(都市部の中国、インド、日本で最も顕著) | 中期(2〜4年) |

| 機能性食品・飲料への需要の急増 | +1.5% | アジア太平洋地域中核、東南アジアへの波及 | 長期(4年以上) |

| 植物性食事およびヴィーガニズムのトレンドの高まり | +0.9% | 中国、インド、オーストラリア、シンガポールの都市部 | 中期(2〜4年) |

| 天然・クリーンラベル・有機製品の人気 | +1.1% | 日本、オーストラリア、中国都市部、韓国 | 長期(4年以上) |

| プレミアムスナックおよび菓子セグメントの拡大 | +0.8% | 中国、インド、東南アジアの新興市場 | 短期(2年以内) |

| コンビニエンス・即食/包装食品の採用拡大 | +1.0% | アジア太平洋都市部(中国、インド、インドネシアで最も顕著) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者の健康・ウェルネス意識の高まり

消費者の健康意識の向上がアジア太平洋地域市場における原材料需要の変化を牽引しており、機能性原材料が食品用途でより広く採用されています。日本の機能性食品市場はこのトレンドを示しており、特に女性の健康や認知機能サプリメントにおいて、脳機能やホルモンバランスを対象とする原材料が経済的な逆風にもかかわらずプレミアム価格を維持しています。日本の機能性表示に関する規制枠組みにより、メーカーはエビデンスに基づく原材料効果を通じて製品を差別化することが可能となり、スペシャルティ原材料サプライヤーにとって競争優位を生み出しています。シンガポールが2027年までにソースや調味料へのNutri-Gradeラベル表示を拡大することで、砂糖およびナトリウム低減ソリューションへの需要が高まり、酵素ベース技術および天然フレーバー増強剤が製品配合において不可欠となっています。これらの規制変更により、原材料選択の優先事項がコストから機能性へとシフトし、強力な研究能力と規制知識を持つサプライヤーが優位に立っています。

機能性食品・飲料への需要の急増

機能性食品市場は、基礎栄養を超えた定量的な健康効果をもたらす生理活性化合物をメーカーが統合するなかで変革を遂げています。2025年2月、Viviciは精密発酵を通じたスポーツ栄養向けアニマルフリー・ラクトフェリンおよびベータ-ラクトグロブリンタンパク質の生産拡大に向けて、シリーズAで3,250万EURの資金調達を実施しました。この進歩により、原材料サプライヤーは環境面・機能面の両方で優位性をもたらす特殊発酵由来タンパク質を生産することでマージンを改善することが可能となります。MOA FoodtechがEuropean Innovation Councilから1,480万EURの資金調達を獲得したことは、農業副産物から機能性原材料開発を加速するAI強化発酵の重要性を浮き彫りにしています [1]出典:Good Food Institute、「発酵由来タンパク質」、gfi.org。シンガポールと日本の規制枠組みは、確立された安全実績を持つ機能性原材料を優遇し、規制文書と臨床試験を優先する企業に恩恵をもたらしています。インドの機能性飲料市場は拡大しており、天然原材料、腸内環境改善効果、エネルギー増強特性を持つ飲料を求める健康志向消費者によって牽引され、アーユルヴェーダ成分や実用的なウェルネスソリューションが取り込まれています [2]出典:インド貿易促進協議会、「未来への一口:機能性飲料の台頭」、indusfood.co.in。

植物性食事およびヴィーガニズムのトレンドの高まり

植物性食品産業は、従来のタンパク質代替品を超え、消費者ニーズに応えるため原材料イノベーションにおいて著しい拡大を遂げています。メーカーは現在、動物性製品の官能体験を再現するために、特殊テクスチャラント、フレーバーマスキングソリューション、および機能性脂質を必要としています。AjinomotoはそのACTIVAトランスグルタミナーゼ技術でメーカーが本物の肉のようなテクスチャーを実現する支援を行い、BENEOは乳製品代替品向け機能性原材料のポートフォリオを強化しています。精密発酵と植物性原材料の統合により、微生物タンパク質が栄養と味の両方を向上させるハイブリッドソリューションが生まれています。シンガポールの持続可能なタンパク質のためのBezos Centreへの3,900万USD投資は、植物性原材料開発の推進に対する地域のコミットメントを示しており、共有インフラにより費用が削減され、市場参入が加速されています。インドでは、非暴力と倫理的食の伝統的な精神的価値観、健康効果と環境負荷への意識の高まりに支えられ、植物性食品市場の成長が続いています。この成長は、技術革新、政府支援、国内外市場での消費者需要の拡大によってさらに強化されています [3]出典:インド・ブランド・エクイティ財団、「インドにおける植物性セクターの台頭」、ibef.org。

天然・クリーンラベル・有機製品の人気

クリーンラベル製品への消費者需要が原材料調達戦略に影響を与えており、特に消費者が製品ラベルを詳しく検討する先進アジア太平洋地域市場において顕著です。このトレンドは、原材料の透明性に関する欧米市場の期待と一致しています。Layn Natural Ingredientsによるバイオベース保存ソリューションの開発は、クリーンラベル要件を維持しながら製品の保存期間を延長するという業界の対応を示しています。天然保存法はプレミアム価格を実現し、天然抽出技術と有機認証に投資するサプライヤーに恩恵をもたらしています。アジア太平洋地域の規制環境はこの移行を支援しており、日本の機能性表示制度とシンガポールの新規食品承認プロセスが天然機能性原材料の市場参入を可能にしています。これらの規制は、メーカーがクリーンラベルの取り組みを支援するパートナーを求める中、包括的なトレーサビリティシステムと持続可能な調達慣行を維持する原材料サプライヤーを優遇しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 調達および原材料サプライチェーンの混乱 | -0.7% | グローバル(輸入依存型東南アジア市場で深刻) | 短期(2年以内) |

| 新規・革新的原材料に関する消費者認知の低さ | -0.5% | 農村部アジア太平洋地域、インドネシア・タイの新興市場 | 中期(2〜4年) |

| 一部スペシャルティ原材料の限られた保存期間と不安定性 | -0.4% | 東南アジア全域の熱帯気候地域 | 長期(4年以上) |

| 食品安全・品質保証の複雑性 | -0.6% | 中国・インドの規制遵守市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

調達および原材料サプライチェーンの混乱

サプライチェーンの脆弱性により、原材料メーカーはコストの変動性と可用性の制約にさらされており、特に輸入依存型の東南アジア市場において顕著です。2024年のカカオ価格の70%上昇は、気候関連の商品混乱がスペシャルティ原材料サプライチェーンに与える影響を示しており、メーカーは配合の変更を余儀なくされるかマージンの縮小を受け入れるかを迫られています。アジア太平洋地域の主要市場における米の生産変動は澱粉ベース原材料の供給制約を生み出し、異常気象は伝統的な調達地域からの原材料の流れを混乱させています。サプライチェーンを多様化し代替調達技術を採用する企業が優位に立っており、精密発酵と細胞農業は気候変動に敏感な農業投入物への依存を低減する方法を提供しています。地域製造施設への多大な投資によって示された業界の現地化した原材料生産への移行は、段階的な改善から根本的なサプライチェーン再構築へのシフトを示しています。

食品安全・品質保証の複雑性

アジア太平洋地域市場全体での食品安全基準はより厳格化しており、規制遵守コストが増加し、中小原材料サプライヤーへの参入障壁が生まれています。堅固な品質システムを持つ確立した企業が優位性を維持しています。中国のGB規格や韓国のMFDS規制の更新には、テスト体制、文書管理システム、および規制の専門知識への多大な投資が必要であり、中堅サプライヤーのリソースを圧迫しています。特定の国の承認または配合調整を必要とする原材料において、アジア太平洋地域全体の多様な規制枠組みの管理は業務効率を低下させます。HACCP認証とトレーサビリティ要件は運営コストを増加させ、製品開発のタイムラインを延長します。これらの規制要件は、ブランドメーカーが実証済みの規制遵守と包括的な品質保証システムを持つ原材料パートナーを優先するため、遵守しているサプライヤーに恩恵をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性原材料がプレミアム成長を牽引

食品フレーバーおよび風味増強剤は、2025年の市場シェア14.82%を維持しており、様々な用途にわたって食品を差別化する上での基本的な重要性を示しています。特殊油脂セグメントは市場の成長リーダーとして台頭し、2031年にかけて7.09%のCAGRで成長しています。この顕著な成長軌跡は、植物性配合とクリーンラベル製品を実現する機能性脂質への業界の関心の高まりを反映しています。このイノベーションの代表例として、NoPalm Ingredientsがパームオイルやシアバターやカカオバターなど従来の原材料に代わる発酵ベースの代替品REVÓLEO™を2025年4月に発売予定であることが挙げられます。

ビタミン、ミネラル、アミノ酸、オメガ-3原材料、プロバイオティクスカルチャーなどの必須成分を包含する機能性食品原材料セグメントは、消費者の健康意識の向上と、アジア太平洋地域の主要市場全体で機能性表示を支援する良好な規制枠組みにより、引き続き恩恵を受けています。このカテゴリー内では、タンパク質原材料サブセグメントが特に堅調な成長を示しており、植物性タンパク質がマスキング技術とテクスチャー強化における技術的改善を通じて実質的な市場受容を獲得しています。市場はまた、動物性、昆虫性、微生物性タンパク質を含む代替タンパク質源における新興機会も目の当たりにしています。この多様化は、Nutrition TechnologiesによるSumitomoとの昆虫タンパク質開発に関する1億USDのMOU(基本合意書)や、Pawsible Foodsが革新的な発酵由来マイコプロテイン生産のために2万5,000USDの助成金を獲得したことなど、重要な業界動向によって例示されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:植物性イノベーションが従来カテゴリーを再構築

飲料セクターは2025年に22.15%で最大の市場シェアを占め、植物性食品・飲料用途は7.12%のCAGRという顕著な成長を示しています。これは、消費者が食品を選択する方法や好む原材料における継続的な変革を反映しています。従来の飲料企業は現在、健康効果のために機能性原材料の添加に注力しており、植物性代替品を製造する企業は、従来製品の味と食感を再現するために特定のタンパク質、テクスチャラント、フレーバー増強剤を必要としています。

乳製品産業は、中国の乳幼児栄養市場においてdsm-firmenichがヒトミルクオリゴ糖について最近承認を取得したことに見られるように、アニマルフリーの乳タンパク質を生み出す新しい発酵技術によって進化しています。ベーカリーおよび菓子事業は、製品品質を維持しながらクリーンラベル需要に応えるために、特殊澱粉、テクスチャラント、天然着色料を活用しています。食肉・家禽・水産物産業は酵素技術を使用してテクスチャーと保存期間を改善し、調理済み食品メーカーは食品安全要件とクリーンラベル保存方法のバランスを取っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理分析

アジア太平洋地域スペシャルティ食品原材料市場は中程度の分散状態を示しており、確立した多国籍企業が市場プレゼンスを強化するための重要な機会を創出しています。市場リーダーは、高度な研究開発(R&D)能力、大規模製造、規制の専門知識を組み合わせた統合バリューチェーンを活用しています。これらの企業は、複数の地域にわたる多様な顧客セグメントにサービスを提供するのに適した立場にあります。精密発酵、酵素イノベーション、AIドリブン配合プラットフォームなどの最先端技術の採用が重要な差別化要因となっています。これらの進歩により、機能性、持続可能性、クリーンラベル製品に対する進化する消費者需要に応える次世代原材料の開発が可能となり、これらのプレイヤーのリーダーシップ位置を強固にしています。

市場で最も急成長しているセグメントは、新興の破壊者と革新的な技術によって牽引されています。精密発酵由来原材料と植物分子農業に注力する企業は、ニッチな市場ニーズに対応することで支持を得ています。例えば、Kinishは乳タンパク質のための植物分子農業を推進し、INTAKEはグローバル展開を支援するために酵母ベースの精密発酵プラットフォームを拡大しています。これらのプレイヤーは、持続可能なパッケージングソリューションや現地化した調達プラットフォームなどのホワイトスペースの機会を活かしており、これらはサプライチェーンの脆弱性に対処するだけでなく、クリーンラベルおよび環境に配慮した製品への需要の高まりとも一致しています。彼らの専門的な焦点と機敏性により、市場トレンドと消費者の好みに迅速に適応することができます。

その他の市場ダイナミクスには、dsm-firmenichがAndre Pectinへの持分を90.5%に引き上げ、高付加価値スペシャルティセグメントに注力するために低マージンの動物栄養事業を売却する決定を下したことに見られるような、買収とパートナーシップによる戦略的統合が含まれます。さらに、ISO認証要件とHACCP遵守枠組みは確立したプレイヤーに競争優位をもたらし、包括的な品質保証システムを持たない新規参入者の障壁として機能しています。これらの規制・品質基準は製品の安全性と一貫性を確保し、市場における確立した企業の地位をさらに強化しています。一方、持続可能でローカル化されたソリューションにおける機会は引き続き注目を集め、スペシャルティ食品原材料市場の様々なセグメント全体で成長の余地を提供しています。

規制環境

アジア太平洋地域の特殊食品原料は、承認済み添加物と新規原料の両方について、通常はポジティブリスト、使用量制限、市販前評価の仕組みを用いた各国独自の規制によって管理されている。中国は2024年2月8日に発行され2025年2月8日に施行された食品添加物使用に関する国家食品安全標準(GB 2760-2024)を更新し、サプライヤーに現行の許可使用枠組みへの処方および文書の整合を求めている。日本では、指定添加物は食品安全委員会(FSCJ)によるリスク評価を経て厚生労働省(MHLW)の承認が必要であり、これが新規酵素、フレーバー、機能性システムの導入時期に影響を与える。

東南アジアおよびオセアニアにおいても、規制当局は同様に許可添加物リストと新規原料の安全性評価に依拠しており、これが原料企業のコンプライアンス計画や顧客の再処方支援のあり方を形作っている。シンガポール食品庁(SFA)は食品規則の下で許可食品添加物を管理し、新規食品および新規食品原料に対する安全性評価プロセスを求めている。一方、オーストラリアとニュージーランドは規格1.3.1に基づく添加物許可を含む食品基準規約を適用している。アジア太平洋食品規制当局サミット(APFRAS)のような地域連携の取り組みは、食品安全戦略に関する対話や国際的な参照基準(例:Codex/JECFA)との整合を支援するが、市場参入は依然として管轄区域固有の制限、ラベリング要件、証拠資料の管理に左右される。

バリューチェーン分析

バリューチェーンは上流の農業・バイオベース原料(糖類、キャッサバなどのでん粉、植物油やカカオ誘導体、植物抽出物)から始まり、発酵や酵素利用加工に用いられる微生物・酵素系原料へと広がる。原料メーカーはこれらの原料を抽出、分画、水素化・エステル交換(油脂の場合)、噴霧乾燥、混合などの工程を経て変換しており、精密発酵と酵素加工の役割が拡大している。HACCPおよびISOの実践に整合した品質管理システムは、ブランドオーナーや規制当局からますます求められている。フレーバー・増強剤ブレンド、食感調整剤、甘味料システム、カルチャー、機能性リピッドシステムを含む調合済み特殊システムは、食品・飲料メーカーに供給され、再処方、官能調整、規制ドシエ作成のためのアプリケーションラボや共創センターによって支えられている。

中流・下流の活動も、サービスレベルとコンプライアンス対応力を高めるための流通網、現地混合、地域製造パートナーシップの拡大によって広がっている。例えば、Brenntag Specialtiesは2025年5月に東南アジア(インドネシア、タイ、ベトナム)全域でArla Foods Ingredientsとの流通契約を拡大し、Thai Wahは2025年4月にFuji Nihonとの合弁事業を最終合意し、共同研究開発を活用してより高品質なキャッサバでん粉原料を開発することとした。国境を越えた貿易には中国市場アクセスのための規制対応が加わり、特定農産食品原料に対するGACC登録要件が輸出業者の資格や文書に影響を与えている。中国が一部のタイ産糖シロップ輸入を停止した過去の事例も、工場レベルの衛生管理や輸入規制がいかに急速に供給を圧迫し、調達を多様化または現地化した選択肢へと移行させうるかを示している。

競争環境

アジア太平洋地域スペシャルティ食品原材料市場は、グローバル企業と地域の専門企業の両方が市場シェアを獲得するために競争する、バランスのとれた企業構成を示しています。市場をリードする企業は、新しい原材料の開発から大規模製造、規制遵守に至るまでのプロセス全体を管理することで成功を収めています。企業を差別化するのは、精密発酵、酵素開発、人工知能を活用したより優れた原材料開発など、テクノロジーをどれほどうまく活用するかです。これらの能力により、企業は消費者が求める原材料、すなわち機能的で、持続可能で、シンプルでクリーンなラベルを持つ原材料を生産することができます。

市場では買収とパートナーシップによる企業連携が増加しています。例えば、DSM-FirmenichはAndre Pectinへの所有権を90.5%に引き上げ、より収益性の高いスペシャルティ製品に注力するために動物栄養事業を分離する計画を発表しました。企業は精密発酵による原材料開発、持続可能なパッケージングの創出、クリーンラベル需要を満たしながら確実な納品を保証するローカルサプライネットワークの構築により成長機会を持っています。

新興企業は特定の分野で存在感を示しています。例えば、植物技術を活用して乳タンパク質を製造するKinishや、酵母ベースの発酵方法でグローバルに展開するINTAKEなどがあります。ただし、ISO認証やHACCP遵守などの業界要件は確立した企業に優位性をもたらしており、これらの基準は適切な品質管理システムなしでは新規企業が対応することが困難です。

アジア太平洋地域スペシャルティ食品原材料産業のリーダー企業

Cargill, Inc.

Kerry Group plc

Tate & Lyle plc

ADM

International Flavors & Fragrances Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、ベーカリー、菓子、飲料、植物性食品といった急成長するアプリケーション需要向けの高付加価値生産と技術支援の現地化によって生み出されている。これらの分野では、再処方への圧力が特殊脂肪、酵素、甘味料システム、食感調整剤を優先する傾向にある。明確な投資の兆しとして、Cargillが2026年3月にマレーシア・ポートクランの食用油工場を拡張し、特殊脂肪の生産ラインとベーカリー・菓子向けのリピッド研究開発センターを追加したことが挙げられる。これにより地域内の生産能力が増強され、機能性とよりクリーンなラベルを求める顧客にとって開発サイクルの短縮が可能となる。

発酵能力の構築と規制の整備は、酵素、HMO、次世代タンパク質など、差別化された機能性原料の余地も生み出しており、特にサプライヤーが複数市場にわたって規制適合ソリューションを提供できる場合に効果を発揮する。Novonesisが2026年4月に発表したタイ・ラヨーンの生産施設買収契約(約5,000万米ドル)は、ヒトミルクオリゴ糖を含む発酵能力の強化を目的としており、栄養用途向けの発酵製造の地域化への動きを示している。政策面では、第41回PFPWG会合後のASEANによる食品添加物の最大使用量の更新、およびキシラナーゼやセルラーゼといった酵素を含む新規原料・添加物品種を対象とした中国の2026年5月の承認が、許可される処方ツールの範囲を広げており、中国および東南アジア全域で規制情報力、ドシエ準備、アプリケーションラボ支援を備えたサプライヤーへの需要を一層強めている。

最近の業界動向

- 2026年3月:Cargillは、マレーシア・ポートクランの食用油工場拡張を発表し、菓子、ベーカリー、乳製品用途向けの新たな特殊脂肪生産ラインを追加した。このプロジェクトにはリピッド研究開発センターも含まれ、地域顧客向けの現地製造と迅速な製品開発支援との連携が強化された。

- 2025年7月:Kerry Groupは、インドネシア・ジャカルタに拡張オフィスと研究開発・アプリケーション(RD&A)施設を開設し、東南アジアでのイノベーション拠点を拡大した。追加された研究室は、現地でのフレーバー開発とアプリケーション業務を強化し、食品・飲料メーカー向けの再処方と現地化の迅速化を支えた。

- 2024年8月:Cargillは、東南アジアの砂糖菓子市場向けにでん粉、甘味料、食感調整剤を供給するため、インドネシア・パンダアンに新たな混合施設を開設した。現地混合によりリードタイムが短縮され、地域の加工業者向けカスタム原料システムをより厳密に管理できるようになった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、味、食感、安定性、栄養、保存性の改善のためにアジア太平洋地域の食品・飲料メーカーに販売される特殊食品原料を対象とする。市場規模は地域内の原料販売に基づき価値ベースで測定される。

対象範囲外:完成包装食品・飲料は対象外であり、原料が定義上の特殊原料として販売されないフードサービス向け食事も対象外とする。

セグメンテーション概要

- 製品タイプ別

- 機能性食品原材料

- ビタミン

- ミネラル

- アミノ酸

- オメガ-3原材料

- プロバイオティクスカルチャー

- その他の機能性食品原材料

- 特殊澱粉およびテクスチャラント

- 甘味料(砂糖代替品)

- スクラロース

- キシリトール

- ステビア

- アスパルテーム

- サッカリン

- その他の砂糖代替品

- 食品フレーバーおよび風味増強剤

- 酸味料

- 保存料

- 乳化剤

- 着色料

- 酵素

- タンパク質

- 植物性タンパク質原材料

- 大豆タンパク質

- 小麦タンパク質

- 米タンパク質

- エンドウ豆タンパク質

- その他の植物性タンパク質

- 動物性・昆虫性・微生物性タンパク質原材料

- 植物性タンパク質原材料

- 特殊油脂

- 食品ハイドロコロイドおよび多糖類

- 固結防止剤

- 酵母

- 食品グレードグリセリン

- 機能性食品原材料

- 用途別

- ベーカリー製品

- 飲料

- 食肉・家禽・水産物

- 乳製品

- 菓子

- 油脂

- ドレッシング・調味料・ソース・マリネ

- パスタ・スープ・麺類

- 植物性食品・飲料

- その他の用途

- 地域別

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋地域のその他

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、アジア太平洋地域の主要食品加工拠点における需給の背景構築から始まった。食品製造出荷に関する各国統計局、主要原料カテゴリーに関するUN Comtrade貿易フロー、FAOの食料バランスおよびコモディティ指標、許可・広く使用されている物質を把握するためのCodexおよび関連する各国食品添加物基準などの公的資料を用いた。

企業の年次報告書、投資家向け説明資料、報道発表も確認し、製品のポジショニングと地域展開を把握した上で、価格と量の方向性を検証した。特許データベースは、活発な処方分野(例えば酵素やタンパク質の機能性に関する主張)を特定するために選択的に用いた。特殊原料の国境を越えた動きを確認するのに役立つ場合は、輸出入の出荷レベルデータベースを用いた。これらのデスクリサーチ資料は網羅的ではなく、データ収集、検証、確認のために他の多くの公的資料も参照した。

一次インタビューおよび調査

一次検証は、原料サプライヤー、流通業者、および食品メーカーの調達・処方担当者へのインタビューと構造化調査に基づいて行われた。これにより、アジア太平洋地域全体で原料が実際にどのように規定され購入されているかを、想定条件が反映するようにした。対象範囲は大手・中堅企業のバランス、さまざまな機能別購買担当の範囲を確保し、デスクリサーチで見つかったギャップ(典型的な投与量や価格改定の時期など)は追跡調査によって再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部:20% | |

| 中堅層:40% | 機能/事業部門責任者:22% | |

| 中小プレイヤー:21% | マネージャー:58% |

市場規模算定と予測

規模算定はトップダウン方式を用いて構築され、食品製造出荷高と加工食品量の指標をアジア太平洋地域における対象原料需要プールに変換し、その後、特殊原料の浸透率と使用パターンを用いて精緻化した。モデルを実用的なものとするため、サンプル抽出したサプライヤー収益の内訳、流通チャネルの確認、主要原料グループの数量×平均販売価格レンジなど、選択的なボトムアップ推計によって結果を裏付けた。

モデルで用いた主要な入力要素には、加工食品・飲料の生産成長、関連原料コードの輸出入方向、処方強度指標(原料使用量を変化させるクリーンラベルや機能性ポジショニングなど)、特殊原料の平均販売価格の推移、採用の加速または減速につながる規制の受容状況が含まれる。小規模国においてボトムアップの指標が得られない場合は、比較可能な消費パターンを用いた代替比率を適用し、その後インタビューでのフィードバックに基づき調整した。

予測には、多変量回帰チェックに支えられたシナリオ分析を用いた。都市化、所得成長、包装食品の拡大、貿易開放度といった要因を用いて、見通しの整合性を維持した。価格の推移や構成比の変化に関する想定は業界関係者と確認し、最終的な軌道が典型的な契約サイクルおよび再処方のタイムラインと一致するようにした。

データ検証と更新サイクル

成果は、貿易動向、メーカー出荷トレンド、サプライヤーによる数量・価格に関する見解など、独立した指標間の三角測量によって検証される。差異は国別に検証され、急激な変動は、規制変更、大規模な生産能力増強、短期的なコモディティ変動といった既知の要因と照らして検証される。

最終承認前に、モデルは複数段階のアナリストレビューを経て、想定条件が大きく変化した場合や、新たな公的データが以前の入力と矛盾する場合には再確認が行われる。本レポートは年次で更新され、需要、価格、貿易に大きな影響を与える事象が発生した際には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう納品前の最終確認が実施される。

他の公表推計値と比較したMordor Intelligenceのアジア太平洋特殊食品原料市場規模算定

アジア太平洋地域の特殊食品原料に関する公表市場価値は、テーマが似ているように見えても、対象範囲の境界や価格算定のロジックが一致していないために大きく異なる場合がある。差異は、一部の調査が異なる基準年を用いている場合、特殊原料の定義が広いか狭いかが異なる場合、あるいは通貨のタイミングやインフレ処理の方法が異なる場合にも現れる。

貿易フローの確認および食品製造出荷のトレンドラインは、Mordor Intelligenceの推定値を現実的で地域固有の原料需要プールに結びつけるための証拠となる。これらはまた、推定値が広範な世界平均に過度に依存しているかどうかを見極める助けにもなる。実務上、ここでの最大の差異の要因は、コモディティ的な原料が特殊カテゴリーに混入しているかどうか、価値にどれほどの流通マージンが含まれているか、そしてアプリケーション構成の変化(ベーカリー対飲料など)が頻繁に更新されているか静的なままかという点にある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 31.93 B (2025) | |

| グローバルコンサルティング会社A | USD 39.06 B (2025) | より広範な収益区分を用いており、隣接する主流原料や広範なチャネルマークアップを取り込む可能性があり、特殊原料のみの境界と比較して算定値を膨らませている。 |

| 業界出版社B | USD 22.62 B (2025) | より厳格な定義と異なる価格・構成の起点を適用しており、より広範な特殊原料の対象範囲に含まれる機能性・官能性原料支出の一部を除外する可能性がある。 |

この表は、その差異が主に成長率の前提だけでなく、定義の境界やチェーン全体での販売価格の扱い方によって説明されることを示している。需要プールを観測可能な生産・貿易指標に結びつけ、その上でインタビューを通じて価格と構成を検証することで、隠れた対象範囲の拡大なしに再現・更新可能な、バランスの取れた数値を得ることができる。

レポートで回答されている主要質問

アジア太平洋地域スペシャルティ食品原材料市場の現在の価値は?

市場は2026年に330億8,600万USDの規模を有しています。

2031年までのアジア太平洋地域スペシャルティ食品原材料のCAGR予測は?

市場は2026年から2031年にかけて6.04%で成長すると予測されています。

アジア太平洋地域で最も急速に拡大している製品セグメントはどれですか?

特殊油脂が2031年にかけて7.09%のCAGRで成長をリードしています。

最も高い成長を見せている用途はどれですか?

植物性食品・飲料用途は2031年にかけて7.12%のCAGRで成長すると予測されています。

最終更新日: