アジア太平洋地域の特殊肥料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

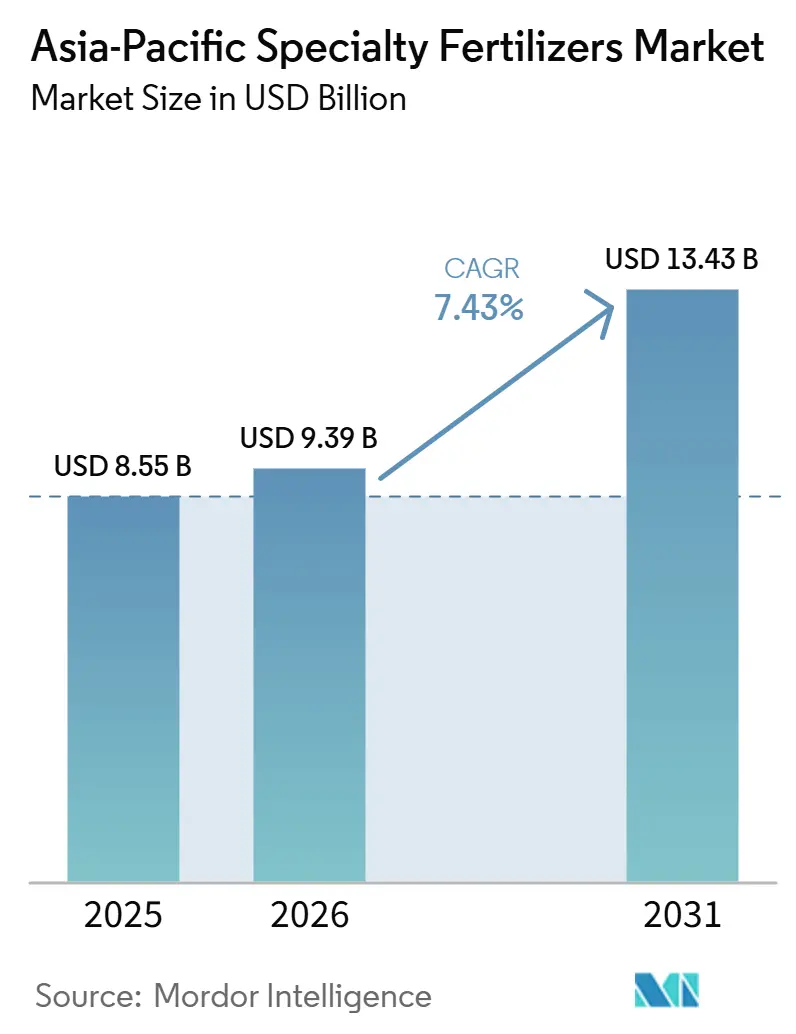

| 基準年の市場規模 (2025) | 8.55 十億米ドル |

| 市場規模 (2026) | 9.39 十億米ドル |

| 市場規模 (2031) | 13.43 十億米ドル |

| 成長率 (2026 - 2031) | 7.43% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の特殊肥料市場分析

アジア太平洋地域の特殊肥料市場規模は2025年に85億5,000万米ドルと評価され、2026年の93億9,000万米ドルから2031年には134億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは7.43%となっています。精密農業への投資拡大、栄養効率を支援する政策、土壌健全性プログラムの普及が、アジア太平洋地域の特殊肥料市場のフットプリントを拡大させるとともに、農学的パフォーマンスと環境コンプライアンスの連携を強化しています。液体製剤は現在の需要を主導しており、自動化された施肥灌漑システムが中国とインドの広大な灌漑地域に普及し、均一かつ水効率の高い養分供給を実現することで廃棄物を削減し収量を向上させています。気候政策が一酸化二窒素削減を評価し、カーボンクレジットの試験的取り組みが測定可能な排出削減に対して農業者への報酬を提供するなか、緩効性技術が勢いを増しています。温室野菜や輸出向け果物の拡大がマイクロ栄養素需要を高める一方、電子商取引プラットフォームは信用供与や個別アドバイザリーサービスの提供を通じて、地域の4億5,000万人の小規模農家のアクセス障壁を低下させています。同時に、ポリマーおよびカリ価格の変動が生産者マージンを脅かし、韓国とタイにおけるマイクロプラスチックコーティング規制の強化がコンプライアンスコストを高めていますが、生分解性コーティングに関する継続的な研究と政策に裏付けられた農業者向けインセンティブが、アジア太平洋地域の特殊肥料市場全体にわたる安定した成長を支えています。

主要レポートのポイント

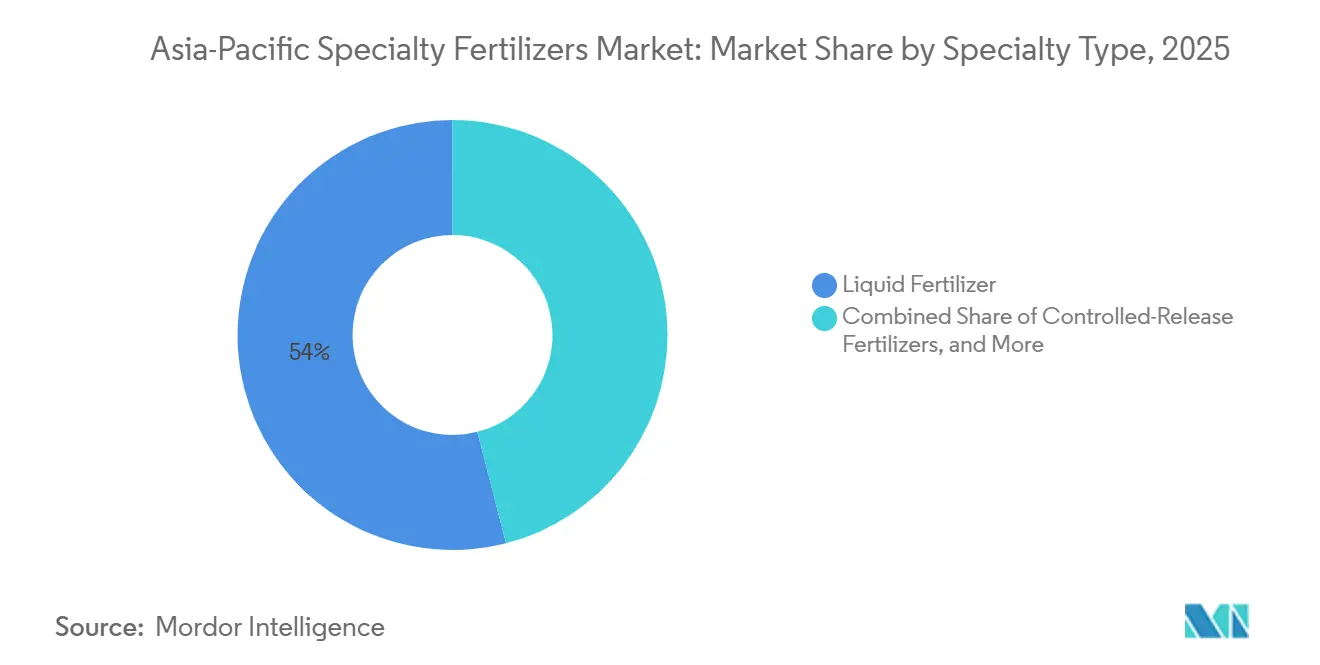

- 特殊タイプ別では、液体肥料が最大セグメントを占め、2025年のアジア太平洋地域特殊肥料市場シェアの54.0%を保有し、緩効性製品は2026年から2031年にかけて最も速い7.8%のCAGRを記録しました。

- 施用方法別では、施肥灌漑が市場をリードし、2025年のアジア太平洋地域特殊肥料市場規模の52.0%を占め、土壌施用は2026年から2031年にかけて6.9%のCAGRで最も速い成長を記録しました。

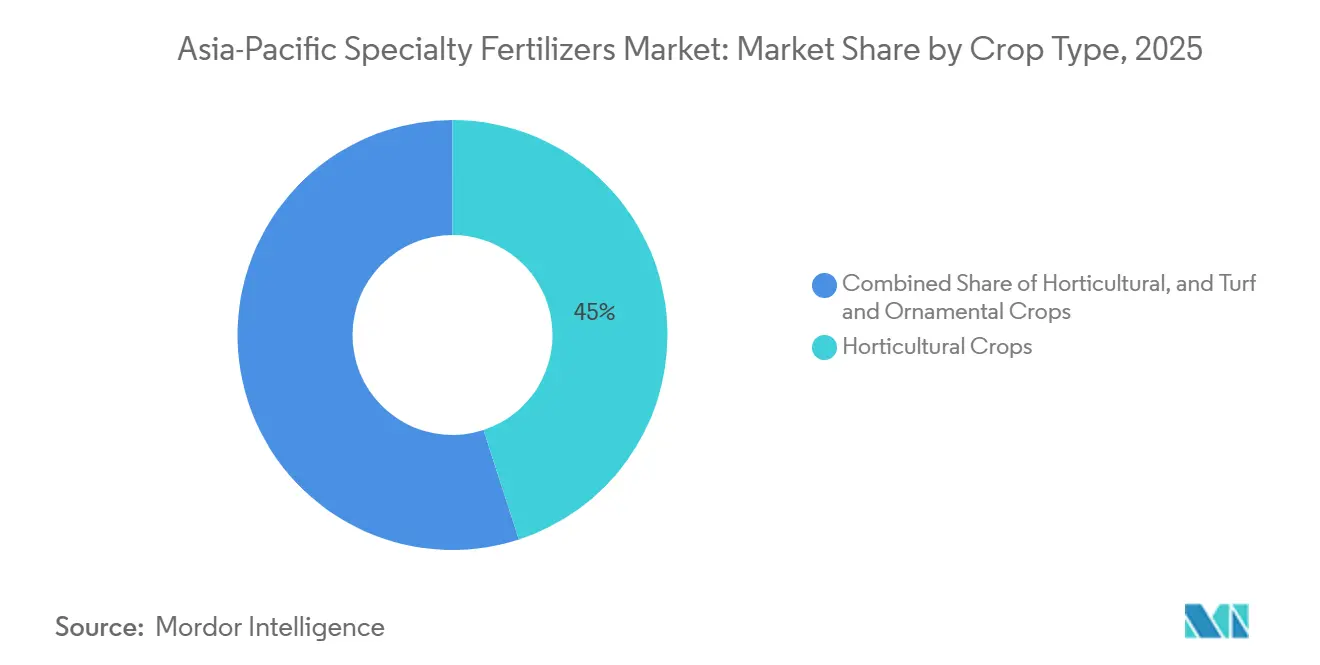

- 作物タイプ別では、園芸作物が最大セグメントを保有し、2025年のアジア太平洋地域特殊肥料市場の45.0%のシェアを占め、芝生・観賞用は2026年から2031年にかけて8.2%のCAGRで最も速い成長を遂げています。

- 地域別では、中国が2025年のアジア太平洋地域特殊肥料市場の63.0%のシェアを保有し、インドは2031年にかけて最も速い7.4%のCAGRを記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の特殊肥料市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 精密かん水施肥の普及 | +1.8% | 中国、インド、オーストラリアのコア市場 | 中期(2~4年) |

| 政府による栄養効率インセンティブ | +1.5% | 日本、オーストラリア、韓国、およびアジアへの波及 | 短期(2年以下) |

| 高付加価値園芸作物へのシフト | +1.2% | アジア太平洋地域全体、中国の温室帯に集中 | 長期(4年以上) |

| 土壌微量栄養素の枯渇 | +1.0% | インド、バングラデシュ、パキスタン、東南アジアへの拡大 | 長期(4年以上) |

| ニッチな農業資材へのEコマースアクセス | +0.8% | インドネシア、フィリピン、ベトナムの小規模農家地域 | 中期(2~4年) |

| 炭素クレジットに基づく一酸化二窒素削減需要 | +0.6% | ベトナム、タイ、先進アジア太平洋市場での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密かん水施肥の普及

精密かん水施肥の普及は、自動灌漑システムとシームレスに統合できる水溶性および液体製剤への需要を創出することで、アジア太平洋地域の特殊肥料の市場環境を再形成しています。中国国家発展改革委員会は2024年に水肥一体化プロジェクトに28億USDを配分し、2027年までに500万ヘクタールの新たなかん水施肥インフラを整備することを目標としています[1]出典:国家発展改革委員会、「水肥一体化投資プログラム」、ndrc.gov.cn。この政策的推進は、一斉施用と比較して肥料消費量を20~30%削減しながら作物収量を15~25%向上させるという実証された技術の能力を反映しています。この経済的優位性は、かん水施肥システムが重要な生育段階において標的を絞った微量栄養素ブレンドを供給し、植物の栄養と資源利用の双方を最適化できる高付加価値作物においてとりわけ魅力的となります。

政府による栄養効率インセンティブ

アジア太平洋地域の先進市場における政府インセンティブプログラムは、直接補助金および税制優遇措置を通じて、徐放性肥料および高効率肥料に対する人工的な需要プレミアムを創出しています。2024年に2,500億円(18億ドル相当)の資金で開始された日本のKプログラムは、特殊肥料を農業上の重要品目として指定し、50%のコスト分担支援の対象としています。この政策的介入は、歴史的に徐放性肥料の普及を制限してきた価格プレミアムを実質的に解消し、市場の基本的条件を超えて需要パターンに構造的な変化をもたらしています。

高付加価値園芸作物へのシフト

アジア太平洋地域全体での高付加価値園芸作物へのシフトは、従来の畑作物が農業景観を支配していた地域において、特殊肥料に対する集中的な需要を生み出しています。中国の温室野菜栽培面積は2024年に120万ヘクタールへと拡大しており、制御環境生産システムは水溶性および液体製剤を優先する精密な養分管理を必要としています。この移行は、温室産トマトが1ヘクタールあたり2万5,000~4万USDの収益をもたらすのに対し、コメは同800~1,200USDに留まるという経済的基本原理を反映しており、コモディティ作物では到底吸収できない特殊肥料のプレミアムを受け入れる経済的余力を生み出しています。このトレンドは施設栽培にとどまらず、精密な栄養管理が市場プレミアムを左右する品質パラメーターに直接影響を与える果物生産システムにまで及んでいます。

土壌微量栄養素の枯渇

アジア太平洋地域の土壌における慢性的な微量栄養素不足は、従来のNPK施用では収量制限となる栄養的制約に対処できないことから、特殊肥料製品に対する不可欠な需要を創出しています。インドの包括的な土壌検査プログラムは、農業用土壌の48%に亜鉛欠乏、33%にホウ素欠乏があることを明らかにし、微量栄養素を補充しない集約的な作付けにより欠乏率が毎年上昇しています。この枯渇の傾向は、従来の硫酸塩形態が沈殿して利用不能となってしまうアルカリ性土壌においても植物が利用できる状態を維持するキレート化微量栄養素製品に対する構造的な市場機会を生み出しています。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期製品コスト | -1.2% | アジア太平洋地域全体、小規模農家が多い地域で最も深刻 | 短期(2年以下) |

| ポリマーおよびカリ価格の変動 | -0.8% | 輸入依存度の高い市場に集中したグローバルサプライチェーンへの影響 | 中期(2~4年) |

| マイクロプラスチックコーティング規制の浮上 | -0.6% | 韓国、タイが先行し、地域的な波及が見込まれる | 長期(4年以上) |

| 液体製品のコールドチェーンのギャップ | -0.4% | 東南アジア熱帯地域、地方の流通ネットワーク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期製品コスト

特殊肥料が従来のNPKに比べて200~400%の価格プレミアムを有することは、アジア太平洋地域の農業生産者の80%を占め、与信や農業リスク管理ツールへのアクセスが限られた環境で経営する小規模農家に対して、特に大きな普及障壁を生み出しています。徐放性尿素は通常1トンあたり800~1,200USDのコストがかかるのに対し、従来の尿素は300~400USDであり、農業者は肥料購入のために2~3倍の運転資金を投資する必要があります。[2]出典:国際肥料協会、「肥料価格分析」、fertilizer.org このコスト差は、コモディティ価格が投入コスト増加を吸収する余地をほとんど提供しないコメおよびコムギ生産者にとって特に困難となり、実証された農学的利点があるにもかかわらず普及を阻む構造的障壁として持続しています。

ポリマーおよびカリ価格の変動

ポリマーおよびカリ価格の変動は、特殊肥料メーカーのマージンに重大な圧力をかけると同時に、農業者の購買意思決定や流通業者の在庫管理を複雑にする予測不能なコスト変動をもたらしています。ポリマー価格は、エチレンおよびプロピレン原料を影響するサプライチェーンの混乱により2024年に45%上昇し、徐放性肥料の製造コストに直接影響を与えました。この変動性は、投入コストの増加を顧客に即時転嫁できない契約価格モデルで事業を展開するメーカーにとって特に問題であり、特殊製品の開発への長期的な投資を脅かすマイナスマージンの期間を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

特殊タイプ別:液体肥料がかん水施肥との統合を通じてリードを維持

液体肥料はアジア太平洋地域の特殊肥料市場シェアを主導しており、2025年に54.0%を占めています。これは、地域の集約的農業地帯で急速に拡大している精密施肥灌漑システムとのシームレスな適合性によるものです。このセグメントのリーダーシップは、正確な養分計量と均一な分配が作物パフォーマンスの最適化に不可欠な自動化施用システムにおける液体製剤の根本的な優位性を反映しています。

緩効性肥料は最も速く成長するセグメントを代表しており、2026年から2031年にかけて7.8%のCAGRを示しています。これは、環境規制とカーボンクレジットプログラムが養分損失と温室効ガス排出を削減する技術をますます優遇しているためです。緩効性肥料内のポリマーコーティングセグメントはマイクロプラスチック規制による新たな課題に直面しており、パルムステアリン、キトサン、デンプン系ポリマーなど、放出特性を維持しながら環境上の懸念に対応する生分解性コーティング材料への革新を促進しています。

施用方法別:かん水施肥システムが市場の発展を牽引

施肥灌漑施用は2025年のアジア太平洋地域特殊肥料市場規模の52.0%を占めており、高付加価値作物システム全体での急速な普及を反映しています。ここでは、正確な養分タイミングと水利用効率が説得力のある経済的優位性をもたらします。このセグメントの優位性は、中国の温室野菜生産とインドのサトウキビ栽培において特に顕著であり、施肥灌漑システムにより農業者は溶脱や揮発による損失を最小化しながら需要ピーク時に養分を施用することが可能となっています。

土壌施用方法は2026年から2031年にかけて6.9%のCAGRで最も速い成長を遂げており、これは一作期の施用で作期全体の養分供給が可能な畑作物システムにおける緩効性肥料の普及によるものです。施用方法のセグメント化は、アジア太平洋地域農業における養分管理手法の高度化を反映しており、農業者は養分利用効率を最適化するために単一の作付けシステム内で複数の施用方法を採用しています。ISO 14001環境マネジメント規格が施用方法の選択に影響を与えるなど、規制コンプライアンス要因の重要性が増しており、農場は生産性を維持しながら環境負荷を最小化しようとしています。

作物タイプ別:園芸作物の拡大が需要パターンを再形成

園芸作物は2025年に45.0%の最大市場シェアを維持しており、園芸作物の優位性は主にその高い栄養要求性に起因しており、最適な収量と品質を達成するために精密な養分管理が必要とされます。プレミアム園芸製品への需要の高まり、温室・施設栽培の拡大、中国・インド・ベトナム・タイなどの国々における輸出品質農産物への注目の高まりなどの要因が、このセグメントにおける特殊肥料の普及をさらに促進しています。これらの動向により、園芸作物は市場における主導的地位を維持しています。

芝生・観賞用は2026年から2031年にかけて8.2%のCAGRで最も速い成長を遂げており、日本やオーストラリアなどの先進市場において都市化とレクリエーション施設の開発が専門的なメンテナンスプログラムへの需要を生み出す、より小規模ながら成長するセグメントを代表しています。セグメント化のトレンドは、従来の大量製品よりも特殊肥料の採用を促進する、より集約的かつ技術主導型の農業システムへの構造的転換を示しています。

地域分析

2025年における中国の圧倒的な地域市場シェア63.0%は、同国が世界最大の肥料生産国かつ消費国としての地位を反映しており、液体・緩効性・水溶性カテゴリーにわたる国内特殊肥料生産能力は年間1,500万トンを超えています。同国の市場支配は、2027年までに500万ヘクタールの新規施肥灌漑システムにわたって特殊肥料の使用を義務付ける28億米ドルの水肥一体化プログラムを含む、精密農業インフラへの大規模な政府投資に起因しています。2025年3月に開始された中国の「百県万頃」土壌健全性実証プログラムは、マイクロ栄養素強化肥料プログラムを採用する農業者に技術支援と補助金を提供し、継続的な市場拡大を支える予測可能な需要成長を生み出しています。

インドは2026年から2031年にかけて7.4%のCAGRで最も速く成長する市場として台頭しており、政府の包括的な土壌健全性イニシアチブと、同国の1億4,600万の農業経営体全体にわたってバランスの取れた施肥慣行を促進する「一国一肥料」制度によって牽引されています。土壌健全性カードプログラムは二次栄養素およびマイクロ栄養素施用を促進する2億4,170万枚のカードを発行し、特殊肥料製品への需要を促進する土壌欠乏への認識を高めています。

オーストラリア、日本、東南アジア市場は残りの地域シェアを合計で占めており、オーストラリアや日本などの先進市場は、高効率製品に補助金を交付する政府インセンティブプログラムを通じて緩効性肥料の普及をリードしています。オーストラリアの高効率肥料イニシアチブはポリマーコーティング尿素および硝化抑制剤を採用する農業者に対して1億5,000万豪ドル(9,800万米ドル)のリベートを提供し、日本のKプログラムは特殊肥料普及に向けた費用分担支援として2,500億円(16億8,000万米ドル)を提供しています。

競合環境

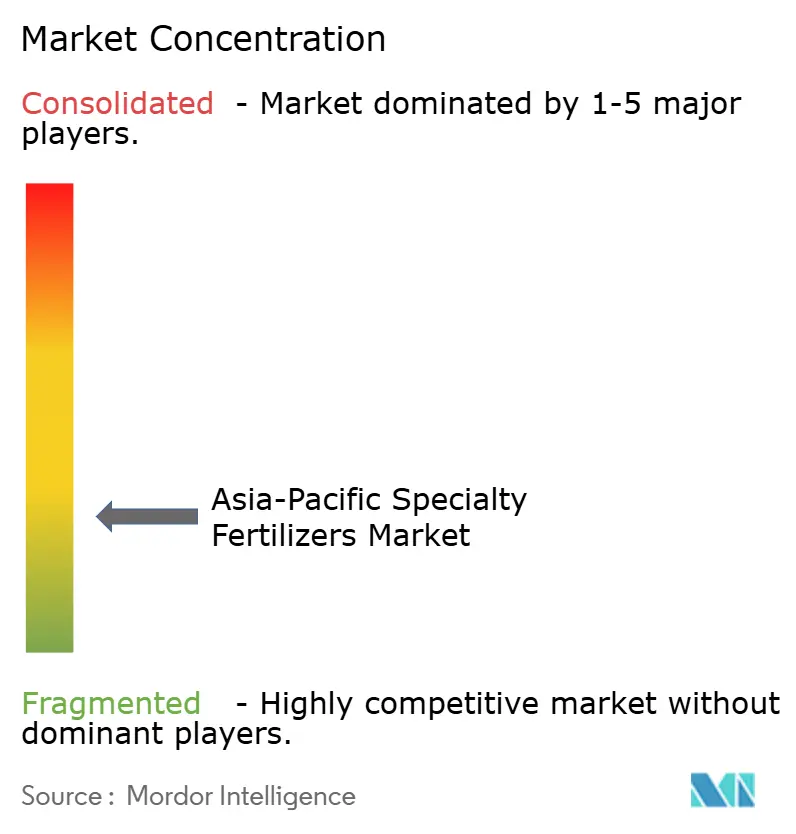

アジア太平洋地域の特殊肥料市場は分散化した構造を示しており、Yara International ASA、ICL Group Ltd、Sociedad Quimica y Minera de Chile SA、Coromandel International Ltd.、Huaqiang Chemical Group Stock Co., Ltd.などの主要プレーヤーが上位を占める中、地域の専門業者や技術革新者は差別化された製品提供とローカライズされた流通戦略を通じて新興セグメントを取り込む機会を有しています。

市場の集中パターンは特殊肥料製造の資本集約的な性質を反映しており、ポリマーコーティング技術や水溶性製剤能力は、グローバルな研究開発リソースを持つ確立された企業に有利な多大な技術的専門知識と生産投資を必要とします。分散した構造はまた、地域市場の知識と顧客関係が多国籍企業に対する競争優位をもたらすニッチセグメントにおいて、機動力のある地域生産者が効果的に競争することを可能にしています。

競合環境全体の戦略的パターンは、企業が重要な投入コストを管理し、製品ポートフォリオを差別化する高度なコーティング技術にアクセスするための手段として、垂直統合と技術パートナーシップを重視しています。Yara Internationalの地域市場シェアは、独自の徐放性技術と広範な流通ネットワークを組み合わせた包括的なアプローチを反映しており、ICL Groupのシェアは水溶性肥料の生産を支援する統合されたカリおよびリン鉱石採掘事業を活用しています。

アジア太平洋地域の特殊肥料産業リーダー

Yara International ASA

ICL Group Ltd

Sociedad Quimica y Minera de Chile SA

Coromandel International Ltd.

Huaqiang Chemical Group Stock Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:インドの可溶性肥料産業協会(SFIA)が初の国産水溶性肥料プロセスを開発し、輸入依存度の低減と地域の特殊肥料生産能力の強化を目指しています。

- 2024年12月:Coromandel Internationalと国際肥料開発センター(IFDC)がインドでR&Dパートナーシップを締結し、特殊肥料および効率向上型肥料を共同開発することで、南アジアにおける先進製剤の迅速な導入を促進します。

- 2024年8月:ICL GroupとAMP Holdings Groupが中国において約1億7,000万USD規模の複数年にわたる流通契約を締結し、水溶性肥料およびかん水施肥製品を全国展開し、特殊サプライチェーンのアクセスを改善します。

アジア太平洋地域の特殊肥料市場レポートの調査範囲

アジア太平洋地域の特殊肥料市場レポートは、特殊タイプ別(CRF、液体肥料、SRF、水溶性)、施用方法別(かん水施肥、葉面散布、土壌施用)、作物タイプ別(畑作物、園芸作物、芝・観賞植物)、国別(オーストラリア、バングラデシュ、中国、インド、インドネシア、日本、その他)にセグメント化されています。市場予測は金額(USD)および数量(メトリックトン)で提供されます。

| CRF | ポリマーコーティング |

| ポリマー硫黄コーティング | |

| その他 | |

| 液体肥料 | |

| SRF | |

| 水溶性 |

| かん水施肥 |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝・観賞植物 |

| オーストラリア |

| バングラデシュ |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| 特殊タイプ | CRF | ポリマーコーティング |

| ポリマー硫黄コーティング | ||

| その他 | ||

| 液体肥料 | ||

| SRF | ||

| 水溶性 | ||

| 施用方法 | かん水施肥 | |

| 葉面散布 | ||

| 土壌施用 | ||

| 作物タイプ | 畑作物 | |

| 園芸作物 | ||

| 芝・観賞植物 | ||

| 国別 | オーストラリア | |

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋地域 |

市場の定義

- 市場推計のレベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで実施されています。

- 対象となる栄養素タイプ - 主要栄養素:N、P、K、二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均養分施用量 - 各国の農地1ヘクタールあたりの平均養分消費量を指します。

- 対象となる作物タイプ - 畑作物:穀類、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を満たすために施用される化学物質で、顆粒、粉末、液体、水溶性など様々な形態で入手可能。 |

| 特殊肥料 | 土壌、葉面散布、かん水施肥を通じて施用される、効率向上および養分利用率改善のために使用される肥料。CRF、SRF、液体肥料、水溶性肥料を含む。 |

| 徐放性肥料(CRF) | 作物のライフサイクル全体にわたり養分を供給するために、ポリマー、ポリマー硫黄、樹脂などの素材でコーティングされた肥料。 |

| 緩効性肥料(SRF) | 長期にわたって養分を供給するために、硫黄やニームなどの素材でコーティングされた肥料。 |

| 葉面肥料 | 液体および水溶性肥料の両方からなり、葉面散布で施用される肥料。 |

| 水溶性肥料 | 液体、粉末などの様々な形態で入手可能で、葉面散布およびかん水施肥方法で使用される肥料。 |

| かん水施肥 | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気液状態で入手可能な物質。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリン酸肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%超のリン酸肥料。 |

| 高効率肥料 | 他の肥料と比較してより効率的にするための様々な成分を追加でコーティングまたは処理した肥料。 |

| 従来型肥料 | 全面散布、条施、土壌混和などの従来の方法で作物に施用される肥料。 |

| キレート化微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート化剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体状態で入手可能で、主に葉面散布およびかん水施肥を通じた作物への肥料施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な市場の過去の数値に対して検証します。反復的なプロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で表されます。価格設定にインフレは含まれず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場における一次調査の専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は調査対象市場の全体的な状況を把握するために、様々な階層と職能から選出されます。

- ステップ4:調査の成果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム