欧州スペシャルティ食品原材料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

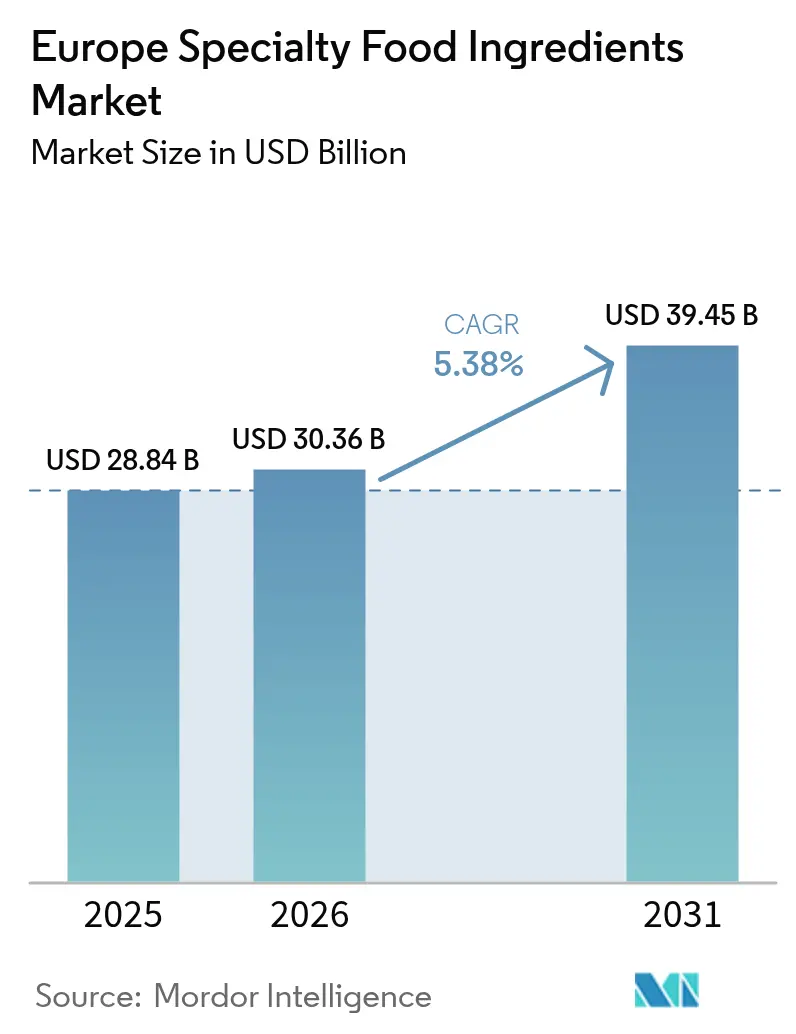

| 基準年の市場規模 (2025) | 28.84 十億米ドル |

| 市場規模 (2026) | 30.36 十億米ドル |

| 市場規模 (2031) | 39.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州スペシャルティ食品原材料市場分析

欧州スペシャルティ食品原材料市場規模は、2025年の288億4,000万USDから2026年には303億6,000万USDに増加し、2031年までに394億5,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 5.38%で成長します。この軌跡は、機能性栄養、クリーンラベル再処方、および精密バイオテクノロジーへの構造的な転換を反映しており、大陸全体の原材料ポートフォリオを再形成しています。代替甘味料は、ステビアおよびアルロースに対する規制上の支持が許容使用レベルを拡大したことで高い注目を維持し、天然保存料は合成添加物を段階的に廃止する小売業者の期限から恩恵を受けました。飲料処方業者が最大の原材料量を吸収した一方、乳製品加工業者はプロバイオティクス強化、高タンパク質レシピ、および植物性代替品が特殊な培養物、テクスチャー付与剤、酵素を必要としたため、原材料支出の最も急速な増加を記録しました。同時に、精密発酵スタートアップ企業が植物性肉、魚介類、乳製品代替品のパフォーマンスギャップを縮小しており、コラボレーションが利益率向上のニッチを解放できるエコシステムを創出しています。

主要レポートのポイント

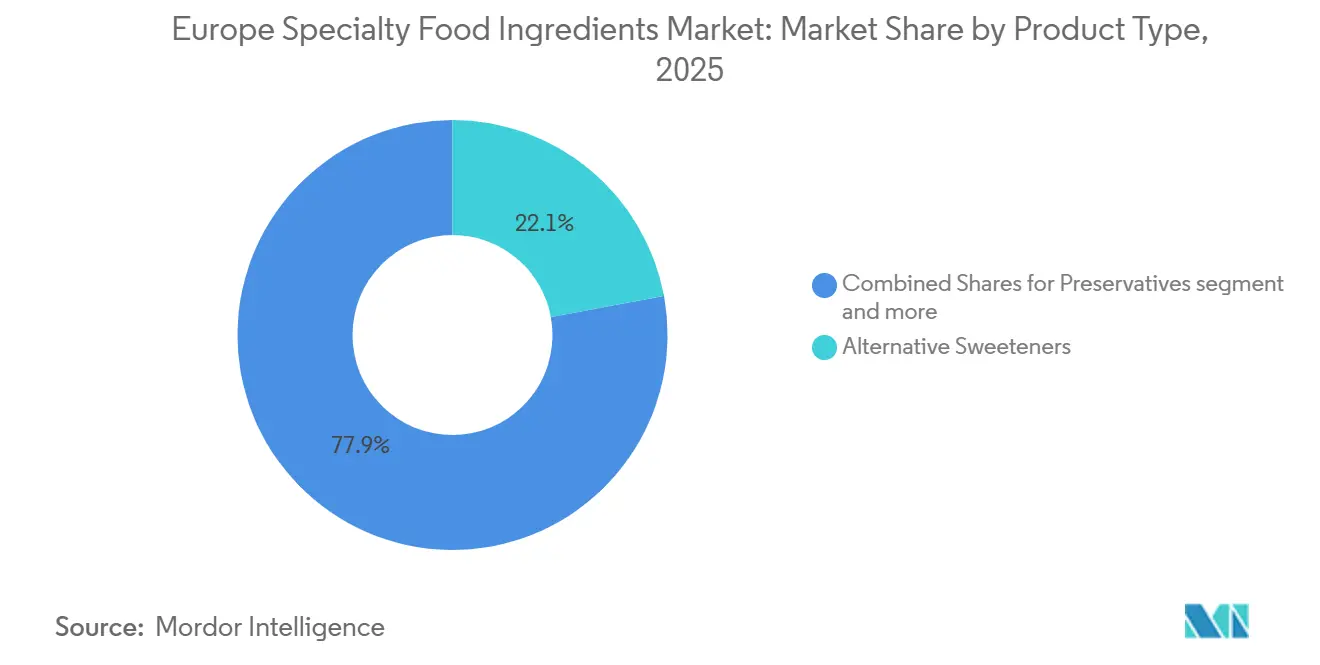

- 製品タイプ別では、代替甘味料が2025年の欧州スペシャルティ食品原材料市場シェアの22.04%を占め、保存料は2031年までCAGR 5.81%で拡大すると予測されています。

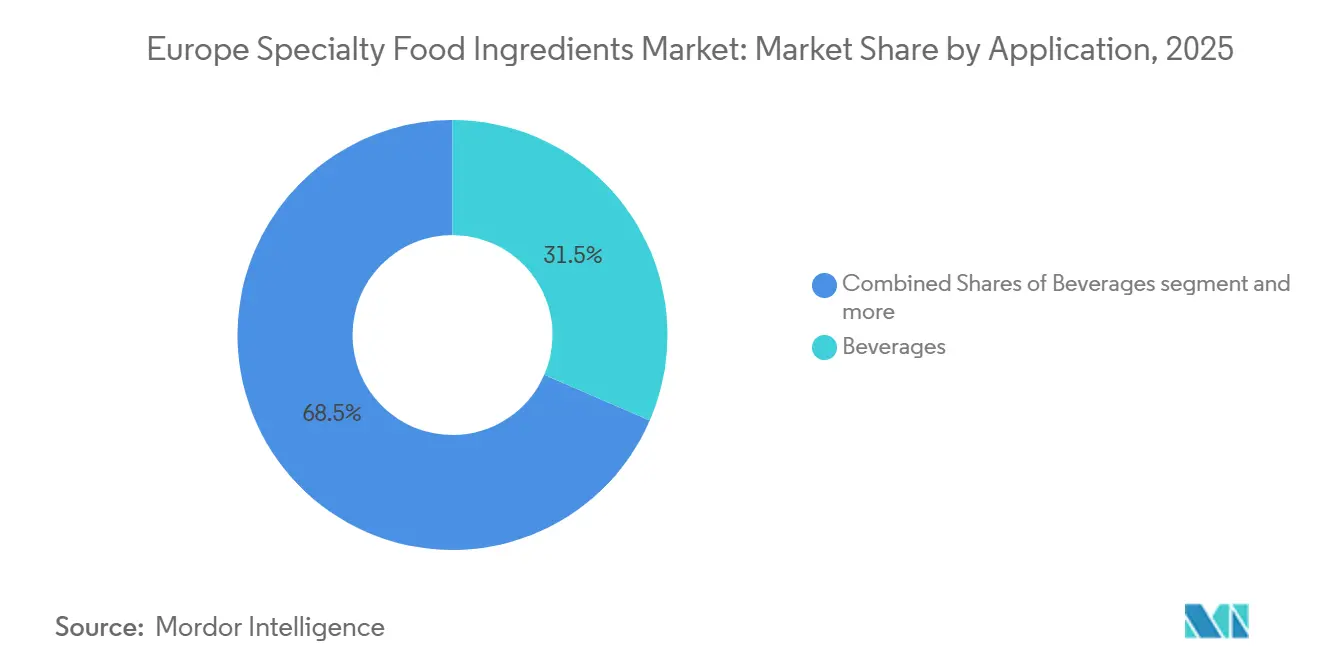

- 用途別では、飲料が2025年の欧州スペシャルティ食品原材料市場規模の31.22%のシェアでリードし、乳製品は2031年までCAGR 6.58%で拡大しています。

- 地域別では、ドイツが2025年に15.57%の収益シェアを保持し、英国が2031年までCAGR 6.34%で最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州スペシャルティ食品原材料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル原材料に対する需要の増大 | +1.2% | ドイツ、英国、フランス、オランダ | 中期(2~4年) |

| 機能性食品処方の採用拡大 | +1.0% | ドイツ、英国、スペイン、イタリア | 長期(4年以上) |

| 植物性製品イノベーションの拡大 | +0.9% | 英国、ドイツ、オランダ、フランス | 中期(2~4年) |

| 発酵技術および酵素技術の進歩 | +0.8% | ドイツ、オランダ、フランス | 長期(4年以上) |

| 天然フレーバーおよび着色料の使用増加 | +0.7% | スペイン、イタリア、フランス、ドイツ | 短期(2年以内) |

| 食品・飲料全体のプレミアム化トレンド | +0.6% | 英国、ドイツ、フランス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベル原材料に対する需要の増大

2025年には、欧州消費者機構の調査によると、欧州の消費者の大多数が認識できない添加物を含む製品を避けると回答しており、原材料リストに対する消費者の精査が強化されました。この行動変容により、メーカーは合成保存料、人工着色料、および変性デンプンを、より簡単な名称を持つ植物由来の代替品に置き換えることを余儀なくされています。テスコやカルフールなどの小売業者は2024年にクリーンラベルへのコミットメントを正式化し、プライベートブランドのサプライヤーに対して2027年までにベーカリーおよびスナックカテゴリーからE番号を排除するよう義務付けました。この期限は再処方のタイムラインを加速させ、欧州消費者機構によると、ローズマリーエキスや発酵酢などの天然抗菌剤への需要を高めています。原材料サプライヤーは、化学溶剤を使用せずに生理活性化合物を保存する抽出技術への投資で対応しており、この能力により従来の添加物に対して価格プレミアムを要求することが可能になっています。このトレンドは、有機認証の普及率が包装食品の販売を上回るドイツとオランダで最も顕著であり、従来の製品ラインにわたるクリーンラベル原材料への牽引効果を生み出しています。

機能性食品処方の採用拡大

基本的な栄養を超えた測定可能な健康上の利益をもたらす機能性原材料は、2025年に欧州の食品支出の大きなシェアを獲得し、プロバイオティクス、オメガ3、植物ステロールがカテゴリーをリードしました。欧州食品安全機関は2025年に14件の新たな健康強調表示を承認しました。これには、DHA強化乳製品の認知機能への効果や、ベータグルカン強化飲料の免疫サポートが含まれており、メーカーに機能的属性を市場に出すための規制上の根拠を提供しています。通常2.5年を要するEFSAの新規食品承認プロセスは、承認済み製品の周囲に規制上の障壁を設けることで、確立されたスペシャルティ原材料サプライヤーを意図せず強化しています[1]出典:欧州食品安全機関、「新規食品のナビゲート:EFSAの更新されたガイダンスが安全性評価に意味すること」、efsa.europa.eu。この承認の勢いは、カプセル化およびマイクロカプセル化における原材料イノベーションを推進しており、これらの技術は加工および棚保管中の熱、光、pH極端値からプロバイオティクスやビタミンなどの敏感な生理活性物質を保護します。Kerry Groupは2025年3月に、強化ジュースの金属的な異味を排除するマイクロカプセル化鉄原材料を発売しました。これは鉄補給の対象市場を医薬品フォーマットを超えて拡大する感覚的なブレークスルーです。

植物性製品イノベーションの拡大

植物性肉および乳製品代替品は2025年に欧州の小売販売で数十億ドルを生み出しましたが、この数字は動物由来のテクスチャーとフレーバーを再現するために必要な原材料の複雑さを過小評価しています。エンドウ豆タンパク質分離物、ソラマメ濃縮物、およびマイコプロテインは、土臭い異味を克服し、消費者が従来の製品に期待するマウスフィールを実現するために、乳化剤、結合剤、フレーバーマスキング剤などの特殊な原材料を必要とします。Ingredionは2025年6月に、変性タピオカデンプンとエンドウ豆繊維を組み合わせてひき肉のジューシーさと食感を実現するクリーンラベルテクスチャー付与システムを導入しました。この処方は、2025年後半の小売ローンチに向けて複数の欧州植物性ブランドが採用しました。英国とオランダは植物性代替品の一人当たり消費量でリードしていますが、主流の小売業者が棚スペースを拡大し、動物性製品との価格差を縮小するにつれて、ドイツとフランスはより急速な成長を経験しています。

発酵技術および酵素技術の進歩

精密発酵と酵素工学は、以前は抽出や合成では達成できなかった原材料の機能性を解放しています。Novozymesは2025年に、従来の変種よりも低温かつ広いpH範囲で機能する組換えラクターゼ酵素を商業化しました。これにより、乳製品加工業者はエネルギー消費を削減し、処理時間を短縮してラクトースフリーミルクを製造できるようになります。この酵素プラットフォームは植物性乳製品にも適応されており、一部の消費者に消化不快感を引き起こすオート麦やアーモンドベースのオリゴ糖を分解します。肉の鉄分豊富な味を与えるヘムタンパク質や、菓子類やベーカリーに構造的サポートを提供する動物フリーコラーゲンなどの発酵由来原材料は、パイロットスケールから商業生産へと移行しており、複数の欧州受託製造業者が2025年に専用の発酵設備を設置しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な規制承認およびコンプライアンスプロセス | -0.5% | EU全域、特にドイツ、フランス | 長期(4年以上) |

| 高い処方および原材料開発コスト | -0.4% | ドイツ、英国、オランダ、フランス | 中期(2~4年) |

| 原材料品質および入手可能性の不一致 | -0.3% | スペイン、イタリア、フランス(植物性原料)、ドイツ(カカオ) | 短期(2年以内) |

| 多機能コモディティ原材料との競争 | -0.2% | ドイツ、英国、フランス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複雑な規制承認およびコンプライアンスプロセス

欧州食品安全機関の新規食品承認経路は、包括的な毒性学的研究、安定性データ、および製造プロセスの文書化を必要とし、タイムラインを18~24ヶ月に延長します。これは小規模なイノベーターに不均衡な影響を与える障壁です。継続的な規制の変化を強調するように、スペインは最近食品衛生規制を更新し、Food Compliance Internationalが指摘するように、企業はプロセスと文書を改訂することを余儀なくされています[2]出典:米国農務省、「ドイツにおける植物性食品消費」、fas.usda.gov。スペシャルティ原材料の小規模サプライヤーはこれらのコンプライアンスコストの打撃を受けており、この状況は専任の規制チームを持つ大規模プレーヤーに有利な市場力学を傾ける可能性があります。複雑さは、発酵由来原材料および生物工学的微生物において最も深刻であり、規制当局は植物エキスや化学合成添加物に必要なものを超えた環境リスク評価およびアレルゲン性試験を要求しています。

原材料品質および入手可能性の不一致

農業から調達された天然原材料は、土壌条件、気象パターン、収穫タイミングにより、組成、フレーバー強度、および生理活性含有量に固有の変動性があり、これが標準化と品質管理を複雑にしています。バニラ価格は2025年初頭にマダガスカルでのサイクロン被害を受けて急騰し、フレーバーハウスは合成バニリンや代替植物性原料で再処方することを余儀なくされました。この代替には顧客の承認とラベル変更が必要でした。カカオ、ステビア、ターメリックも同様の供給リスクに直面しており、気候変動が収量の変動性を悪化させ、原材料バイヤーを長期契約と垂直統合戦略に向かわせています。2025年1月に発効した欧州委員会の森林破壊規制は、カカオ、パーム油、大豆のトレーサビリティ要件を課し、これらのコモディティから派生した原材料のサプライヤープールにコンプライアンスコストを追加し制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:保存料が甘味料の成長速度を上回る

保存料は2026年から2031年の間に年率5.81%で拡大すると予測されており、製品タイプの中で最も高い成長率を示しています。これは、メーカーが安息香酸ナトリウムやソルビン酸カリウムなどの合成添加物を使用せずに賞味期限を延長する天然抗菌剤を求めているためです。発酵酢、ローズマリーエキス、培養デキストロースは、小売業者のクリーンラベル義務と認識可能な原材料に対する消費者需要に牽引され、ベーカリー、ソース、乳製品の従来の保存料に取って代わっています。ビタミン、ミネラル、アミノ酸、オメガ3、プロバイオティクスを含む代替機能性食品原材料は、乳製品、飲料、乳幼児食品に加速的な速度で組み込まれており、メーカーは免疫サポート、認知機能、腸の健康などの特定の健康アウトカムを標的とするために複数の生理活性物質を重ね合わせています。

甘味料は2025年に市場価値の22.04%を占め、砂糖のような甘さをショ糖のカロリー負荷や血糖値への影響なしに提供するステビア、羅漢果、アルロースが中心でした。スペシャルティデンプンおよびテクスチャー付与剤は、植物性肉からプレミアムアイスクリームまでの用途において粘度、マウスフィール、凍結融解安定性を提供しており、タピオカ、ジャガイモ、米由来のクリーンラベル変種が化学変性コーンスターチよりもシェアを拡大しています。天然および自然同一のフレーバーは2025年の原材料支出の大きな部分を占め、需要は飲料、菓子類、セイボリースナックに集中しており、味の差別化がブランドロイヤルティを促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:乳製品が加速する中、飲料が数量リーダーシップを維持

飲料は2025年の用途需要の31.22%を占め、ビタミン、天然着色料、フレーバーマスキング剤を必要とする強化ジュース、機能性エナジードリンク、植物性ミルク代替品が牽引しました。ソース、ドレッシング、調味料は、2025年に再処方サイクルが加速する中、プライベートブランドサプライヤーがテスコとカルフールの基準に合わせるにつれて、天然保存料、クリーンラベル乳化剤、発酵フレーバーを取り入れています。ベーカリー用途は、賞味期限を延長し生地の耐性を改善する酵素を採用しており、廃棄物を削減し、複数拠点の流通ネットワーク向けの集中生産を可能にしています。

しかし、乳製品は2031年まで年率6.58%で拡大しており、用途の中で最も高い成長率を示しています。これは、特殊な培養物、酵素、テクスチャー付与剤を必要とするプロバイオティクスヨーグルト、高タンパク質チーズ、植物性代替品によって推進されています。LallemandとChr. Hansenは2025年に、低温殺菌を生き延び、臨床的に検証された腸の健康上の利益をもたらす新しいプロバイオティクス株を導入しました。肉、魚介類、代替品は、アナログ製品がスペシャルティからメインストリームへと拡大するにつれて植物性テクスチャー付与剤、天然着色料、フレーバー増強剤を吸収しており、IngredionとRoquetteが動物性タンパク質のテクスチャーとジューシーさを再現するエンドウ豆タンパク質分離物とスペシャルティデンプンを供給しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは2025年に地域収益の15.57%を占め、原材料の品質と機能的パフォーマンスを優先する堅固なベーカリー、菓子類、乳製品セクターに支えられています。同国の連邦リスク評価研究所は厳格な安全基準を維持しており、新規原材料の承認を遅らせますが、深い規制専門知識を持つ確立されたサプライヤーに恩恵をもたらす品質の底上げも生み出しています。英国は2031年まで年率6.34%で拡大しており、欧州地域の中で最も高い成長率を示しています。これは、より迅速な新規食品承認を可能にするブレグジット後の規制の分岐と、植物性および精密発酵における活発なスタートアップエコシステムによって牽引されています。

英国食品基準庁は2025年に8件の新規原材料を承認しました。これには発酵由来ヘムタンパク質と藻類由来オメガ3が含まれており、そのタイムラインはEUの同等の承認より6~9ヶ月短いものでした[3]出典:FSA(英国食品基準庁)、「新規原材料」、food.gov.uk。この規制の俊敏性は、汎欧州規模よりも市場投入スピードを優先する原材料イノベーターを引き付けており、英国固有の処方が欧州大陸と分岐する二分化されたサプライチェーンを生み出しています。フランスの国立食品・環境・労働衛生安全庁は2025年に地中海ハーブ由来の天然保存料を承認しました。この決定により、地域のフレーバーハウスがソースやシャルキュトリー向けに地元調達の抗菌剤を商業化できるようになっています。スペインの菓子類およびスナックセクターは天然着色料を加速的な速度で採用しており、Chupa ChupsとGrefusaは2027年までに合成染料を排除するために再処方を行っており、このコミットメントがパプリカエキスとビートルートパウダーへの需要を牽引しています。

イタリアの乳製品およびベーカリー産業は、賞味期限を延長しテクスチャーを改善する酵素技術に投資しており、BarillaとFerreroが酵素サプライヤーと提携して生産効率を最適化し廃棄物を削減しています。オランダは、食品原材料メーカーの集積とロッテルダム港インフラへの近接性により、多国籍サプライヤーの物流および研究開発ハブとして機能しており、顧客の処方開発を支援するパイロットプラントとアプリケーションセンターを擁しています。ロシアおよびその他の欧州地域は、経済的不安定性と規制の不確実性に制約されながらも緩やかな速度で成長しており、所得水準の上昇と消費者嗜好のプレミアムおよび機能性製品へのシフトに伴う長期的な機会を代表しています。

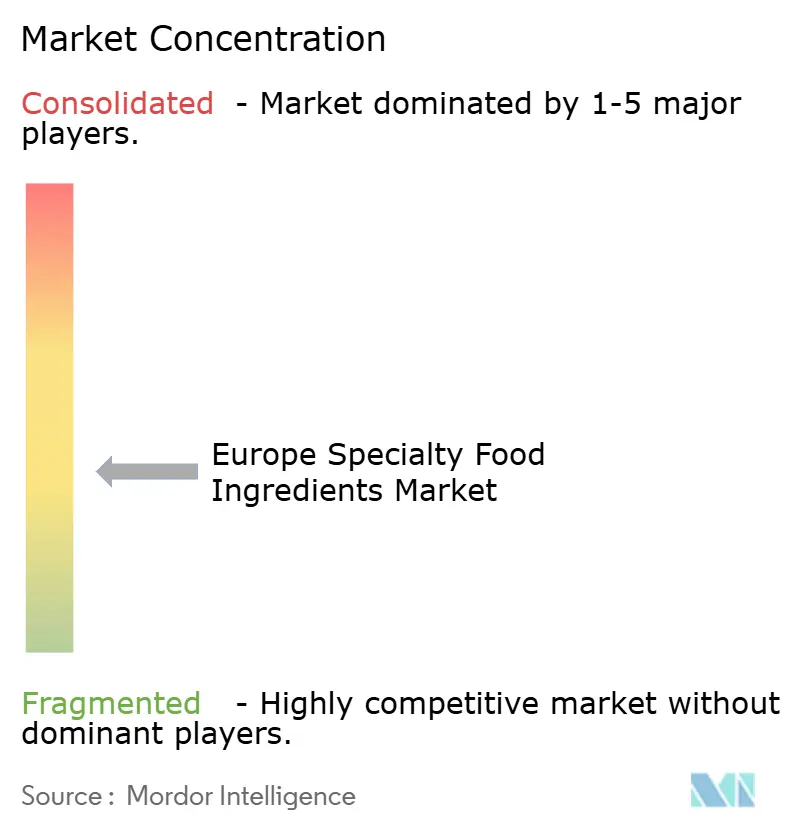

競争環境

欧州スペシャルティ食品原材料市場は中程度の断片化を示しており、Cargill, Incorporated、ADM、Kerry Groupなどの多国籍処方業者が特殊な酵素ハウス、フレーバーイノベーター、発酵スタートアップと共存する環境を反映しています。大規模プレーヤーはカカオ、ステビア、バニラなどの原材料を確保するために垂直統合を活用していますが、差別化が限られ顧客がコストを原材料のストーリーテリングより優先するコモディティセグメントでは利益率の圧力に直面しています。小規模な競合他社は、乳幼児用粉ミルク、スポーツ栄養、植物性代替品などの用途において測定可能なパフォーマンス上の優位性をもたらすマイクロカプセル化プロバイオティクス、組換え酵素、精密発酵タンパク質などの独自技術をライセンス供与することでプレミアムニッチを獲得しています。

2025年の戦略的動向はM&A、設備拡張、技術パートナーシップに集中しており、DSM-Firmenichが動物フリータンパク質ポートフォリオを加速するために発酵スペシャリストを買収し、Tate & LyleがEFSA承認と飲料顧客からの急増する需要に応えてアルロース生産を拡大しました。ホワイトスペースの機会は、植物性乳製品向け酵素カクテル、クリーンラベルベーカリー向け天然保存料、強化飲料向けバイオアベイラブルマイクロニュートリエントに存在しており、これらのセグメントでは既存プレーヤーが技術的な深みを欠き、顧客はコモディティサプライヤーではなくイノベーションパートナーを求めています。新興の破壊的企業には、微生物発酵を通じてカゼインおよびホエイタンパク質を生産し、農業を迂回して乳製品由来の対応物と同一の原材料機能性を提供するFormoやPerfect Dayなどの精密発酵企業が含まれます。

テクノロジーは競争上の差別化要因となっており、サプライヤーはAI駆動の処方ソフトウェア、感覚予測モデル、ブロックチェーントレーサビリティを展開して顧客の委託を獲得しプレミアム価格を正当化しています。Givaudanは2024年に天然抽出とカプセル化に関連する14件のフレーバー特許を申請しており、優れた味と安定性をもたらす独自プロセスを保護するコミットメントを示しています。規制コンプライアンス能力も競争上の優位性をもたらしており、EFSAの健康強調表示の実証要件をナビゲートし、新規食品承認のための技術的ドシエを提供できる原材料サプライヤーは、機能的ポジショニングとクリーンラベルの信頼性を求めるメーカーの優先パートナーとなっています。

欧州スペシャルティ食品原材料産業リーダー

Archer Daniels Midland Company

Kerry Group

Givaudan SA

Cargill, Incorporated.

International Flavors & Fragrances Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Univar SolutionsがAshlandのスペシャルティ機能性原材料(セルロースエーテルなど)のEMEA独占販売権を確保し、2026年1月~4月を皮切りに欧州および中東への展開を開始。

- 2025年12月:Freudenberg ItaliaがスペシャルティPlant-based油脂メーカーのEulip Srlを買収し、欧州における革新的な食品・飲料原材料ソリューションのプロバイダーとしてCapolのポジションを強化。

- 2025年11月:Nexture S.p.A.がFrulact(ポルトガル)の買収を発表し、欧州、北米、アフリカにわたる果実ベーススペシャルティ原材料調製品の能力を拡大。

欧州スペシャルティ食品原材料市場レポートの範囲

スペシャルティ食品原材料は技術的および機能的な利点を提供し、多様な美味しく、安全で、健康的で、持続可能に生産された食品を提供する上で重要な役割を果たしています。欧州スペシャルティ食品原材料市場は、製品タイプ(機能性原材料、デンプン、甘味料、フレーバー、保存料、乳化剤、着色料、酵素、培養物、油脂、酵母)、用途(飲料、ベーカリー、乳製品、菓子類、スナック、その他)、地域(スペイン、英国、フランス、ドイツ、ロシア、イタリア、その他)別にセグメント化されています。市場予測は金額(USD)および数量(トン)で提供されます。

| 機能性食品原材料 | ビタミンおよびミネラル |

| アミノ酸 | |

| オメガ3原材料 | |

| プロバイオティクス原材料 | |

| スペシャルティデンプンおよびテクスチャー付与剤 | |

| 代替甘味料 | |

| フレーバー | |

| 酸味料 | |

| 保存料 | |

| 乳化剤 | |

| 着色料 | |

| 酵素 | |

| 培養物 | |

| スペシャルティ油脂 | |

| 酵母 |

| 飲料 |

| ソース、ドレッシングおよび調味料 |

| ベーカリー |

| 乳製品 |

| 乳幼児食品 |

| 肉、魚介類および代替品 |

| 菓子類 |

| 甘味・セイボリースナック |

| その他の用途 |

| スペイン |

| 英国 |

| フランス |

| ドイツ |

| ロシア |

| イタリア |

| オランダ |

| その他の欧州 |

| 製品タイプ | 機能性食品原材料 | ビタミンおよびミネラル |

| アミノ酸 | ||

| オメガ3原材料 | ||

| プロバイオティクス原材料 | ||

| スペシャルティデンプンおよびテクスチャー付与剤 | ||

| 代替甘味料 | ||

| フレーバー | ||

| 酸味料 | ||

| 保存料 | ||

| 乳化剤 | ||

| 着色料 | ||

| 酵素 | ||

| 培養物 | ||

| スペシャルティ油脂 | ||

| 酵母 | ||

| 用途 | 飲料 | |

| ソース、ドレッシングおよび調味料 | ||

| ベーカリー | ||

| 乳製品 | ||

| 乳幼児食品 | ||

| 肉、魚介類および代替品 | ||

| 菓子類 | ||

| 甘味・セイボリースナック | ||

| その他の用途 | ||

| 地域 | スペイン | |

| 英国 | ||

| フランス | ||

| ドイツ | ||

| ロシア | ||

| イタリア | ||

| オランダ | ||

| その他の欧州 |

レポートで回答される主要な質問

欧州スペシャルティ食品原材料市場の現在の価値はいくらですか?

市場は2026年に300億3,600万USDと評価されています。

市場はどのくらいの速度で成長すると予測されていますか?

CAGR 5.38%で拡大し、2031年までに394億5,000万USDに達すると予測されています。

欧州スペシャルティ食品原材料の中で最も急速に成長している製品カテゴリーはどれですか?

保存料は2031年まで年率5.81%で拡大すると予測されています。

最も高い成長率を示している用途はどれですか?

乳製品用途が2031年までCAGR 6.58%で最も急速な成長を示しています。

最終更新日: