アジア太平洋トウモロコシ種子市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.4 十億米ドル |

| 市場規模 (2026) | 7.58 十億米ドル |

| 市場規模 (2031) | 8.57 十億米ドル |

| 成長率 (2026 - 2031) | 2.48% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋トウモロコシ種子市場分析

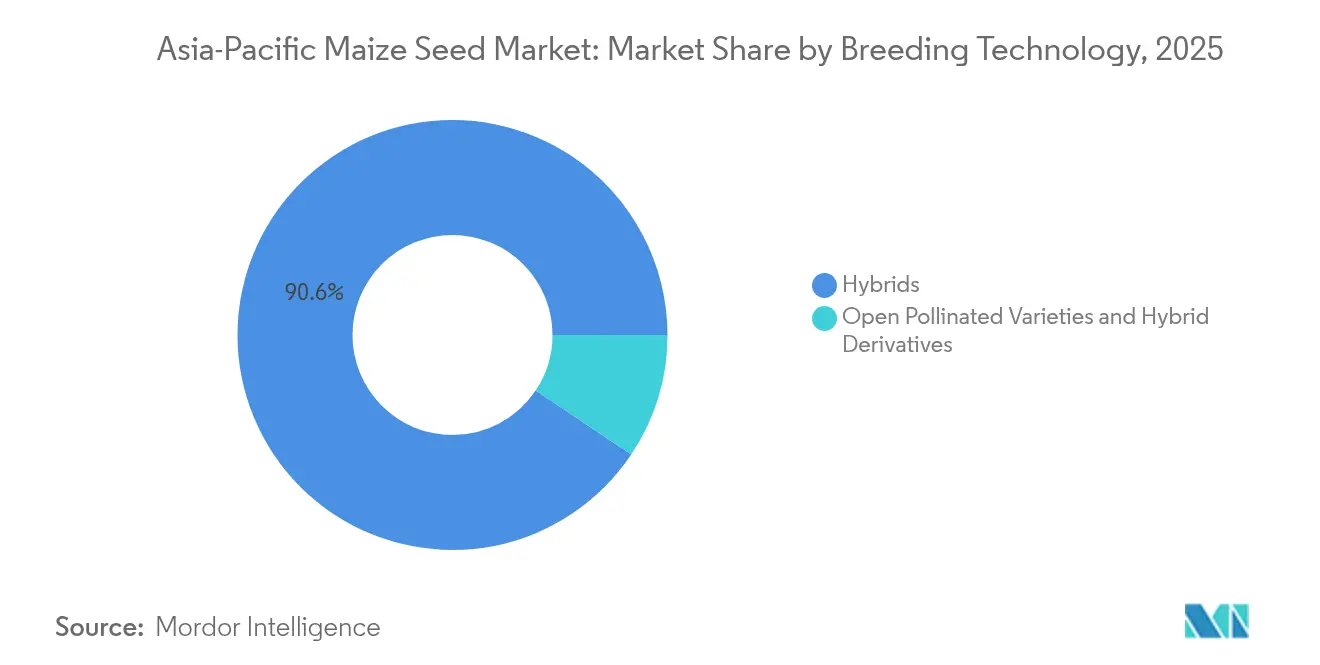

2026年のアジア太平洋トウモロコシ種子市場規模は78億米ドルと推定され、2025年の74億米ドルから成長し、2031年には85.7億米ドルになると予測されており、2026年から2031年にかけてCAGR 2.48%で拡大します。この緩やかな成長ペースは、飼料用トウモロコシの需要増加、最低支持価格改革の支援、および精密農業の普及拡大に対応した、自家採種から商業ハイブリッドへの地域の着実な移行を反映しています。中国の82.2%の収益優位性は、その技術的リーダーシップとトウモロコシ地帯の規模の両方を示しており、一方でバングラデシュは地元の穀物調達を強化する養鶏業者により6.77%のCAGRで最も高い成長を記録しています。ハイブリッド品種はアジア太平洋トウモロコシ種子市場の91.1%を占めていますが、自然交配品種・ハイブリッド派生種が最速の3.41%のCAGRを示しており、資源の制約を受けた農業者が完全なハイブリッドに移行する前に中間的な遺伝子品種を選択するという二重スピードの状況を示しています。競争の激しさは、干ばつ耐性のための形質の積み重ね、ラストマイル流通力、および機械化収穫のための播種密度を最適化するバンドル型精密サービスを中心に展開されています。

主要レポートの要点

- 育種技術別では、ハイブリッドが2025年にアジア太平洋トウモロコシ種子市場シェアの90.62%を占め、一方で自然交配品種・ハイブリッド派生種が2031年にかけて最速の3.28%のCAGRを記録しました。

- 国別では、中国が2025年のアジア太平洋トウモロコシ種子市場規模の81.65%を占め、バングラデシュが2031年にかけて最高の6.55%のCAGRを記録しています。

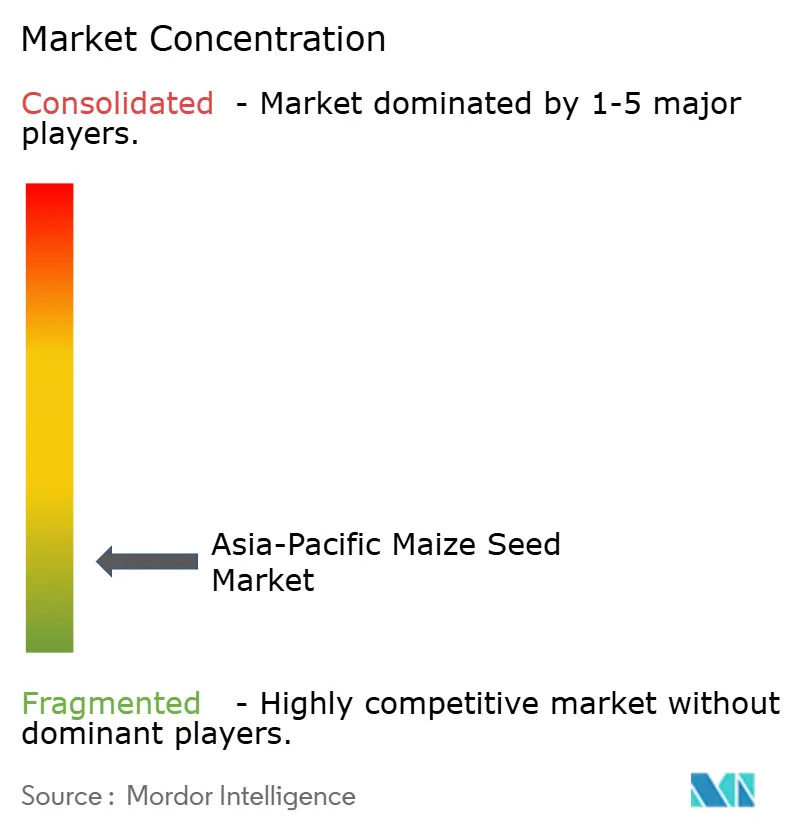

- 上位5社が2024年の市場総価値の約29%を支配しました。これらの主要企業には、Bayer AG、Corteva Agriscience、Advanta Seeds、Beidahuang Kenfeng Seed Co., Ltd、およびSyngenta Groupが含まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋トウモロコシ種子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自家採種から一代交雑ハイブリッドへの急速な移行 | +0.8% | 中国、インド、ベトナム、タイ | 中期(2〜4年) |

| インドおよびパキスタンにおける政府の最低支持価格(MSP)改革 | +0.6% | インド、パキスタン、バングラデシュ | 短期(2年以内) |

| 東南アジアの養鶏業者による飼料用トウモロコシ需要の拡大 | +0.4% | タイ、フィリピン、ベトナム、インドネシア | 中期(2〜4年) |

| CIMMYT・公共セクター連携による干ばつ耐性トウモロコシハイブリッドの展開 | +0.3% | インド、バングラデシュ、ミャンマー、パキスタン | 長期(4年以上) |

| 種子とドローンベースの可変播種をバンドルした精密農業サービス | +0.2% | 中国、オーストラリア、日本、タイ | 長期(4年以上) |

| 高収量トウモロコシ輪作を奨励するカーボンクレジット収益化プログラム | +0.1% | オーストラリア、インド、中国、インドネシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自家採種から一代交雑ハイブリッドへの急速な移行

ベトナムのGMトウモロコシ作付面積は2015年の4%から2022年には26.5%に拡大し、実証圃場と契約農業がハイブリッド普及をいかに加速させるかを示しています。自然交配品種に対して20〜30%の収量優位性があり、機械化収穫に必要な均一性が普及を後押ししています。地元の普及プログラムでは、プレミアム種子購入のリスクを目に見える形で軽減する比較試験を推進しています。飼料工場は供給契約においてハイブリッド穀物をますます義務化しており、需要をさらに引き出しています。このトレンドは、アジア太平洋トウモロコシ種子市場全体において、農業が自給自足生産から投入集約型の商業栽培へと広く移行していることを体現しています。

東南アジアの養鶏業者による飼料用トウモロコシ需要の拡大

タイの養鶏産業は年間800〜850万メートルトンのトウモロコシを消費しますが、生産量はわずか490万メートルトンにとどまり、輸入を余儀なくされ地元の穀物価格を押し上げています。Charoen Pokphand Foodsのフィリピンにおける20億米ドルの拡張計画では、水分含有量14%の地元トウモロコシ調達を条件としており、ハイブリッド種子の普及を促進しています。[1]出典:フィリピン通信社、「タイ企業が追加10億ペソの投資を実施予定」、pna.gov.ph 大手業者は直接農家契約を通じて仲介業者を排除し、ハイブリッド品種と品質規格を標準化しています。都市部での食肉消費が増加するにつれ、ベトナムとインドネシアの飼料工場がこのモデルを踏襲し、アジア太平洋トウモロコシ種子市場におけるハイブリッド需要を持続させています。

CIMMYT・公共セクター連携による干ばつ耐性トウモロコシハイブリッドの展開

CIMMYTのDroughtTEGOラインは水ストレス下で20〜35%の収量向上をもたらし、現在バングラデシュとミャンマーの国家試験に組み入れられています。[2]出典:CIMMYT、「TELAトウモロコシプロジェクトの進展」、cimmyt.org 公的研究機関が地域に適応した親系統を提供し、民間企業が増殖・流通を拡大しています。各国政府は気候強靭化プログラムのもとでストレス耐性形質の承認を迅速化し、商業化のタイムラインを短縮しています。この連携により、不規則な降雨に最も脆弱な環境向けの製品パイプラインが加速されています。

種子とドローンベースの可変播種をバンドルした精密農業サービス

中国は2024年に8万機の農業用UAVを運用し、9,330万ヘクタールをカバーし、肥沃度マップに基づく可変播種を可能にしました。[3]出典:国際稲研究所、「IRRI・XAGパートナーシップによるドローンベース播種」、irri.org 国際稲研究所(IRRI)とXAGのようなパートナーシップは、植物密度を最適化し労働コストを削減するドローンサービスとハイブリッド種子をパッケージ化しています。このサービスは機械化に向かう中規模農家に訴求し、年間サービス契約を通じて種子企業に継続的な収益をもたらします。播種密度を収量ポテンシャルに合わせることで、農業者はハイブリッド遺伝子から最大限の価値を引き出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミャンマー、ラオス、カンボジアにおける分断されたラストマイル流通 | -0.3% | ミャンマー、ラオス、カンボジア、農村部のインドネシア | 中期(2〜4年) |

| インドネシアとタイにおける農業バイオテクノロジー形質承認の遅延 | -0.4% | インドネシア、タイ、マレーシア | 長期(4年以上) |

| QRコードタグにもかかわらず増加する偽造種子の発生 | -0.2% | インド、パキスタン、バングラデシュ、ベトナム | 短期(2年以内) |

| 天水地帯でのハイブリッド普及を制限する気候関連保険の欠如 | -0.5% | インド、バングラデシュ、パキスタン、ミャンマー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

QRコードタグにもかかわらず増加する偽造種子の発生

偽造種子の蔓延は、QRコード認証システムを含む認証技術を導入する業界の取り組みにもかかわらず、農業者の信頼と正規市場の成長を損なっています。高度な偽造業者はパッケージと認証機能を複製し、専門的な機器がなければ農業者や小売業者にとって検出を困難にしています。この問題は、知的財産権の執行が弱く、種子偽造に対するペナルティが限られた市場で特に深刻です。

インドネシアとタイにおける農業バイオテクノロジー形質承認の遅延

インドネシアの複数省庁による審査プロセスは、各GMイベントを食品、飼料、環境評価の重複審査にかけ、承認が5年以上に延びることがあります。タイの政治的議論の中での予防的スタンスにより、圃場試験が制限されています。これらの遅延により、地元農業者はフィリピンとベトナムですでに商業化されている害虫抵抗性や除草剤耐性形質にアクセスできず、生産性格差が拡大しています。種子企業は明確な承認経路がある市場に研究開発予算を振り向け、これらの国の形質革新が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドが価値を牽引し、自然交配品種は成長を加速

ハイブリッドは2025年のアジア太平洋トウモロコシ種子市場において90.62%の収益シェアを占め、高収量と穀物均一性に対する農業者の圧倒的な選好を反映しています。多くの国が慎重な農業バイオテクノロジー政策を維持しているため、非遺伝子組み換えハイブリッドが主流であるものの、フィリピンとベトナムでは遺伝子組み換え品種の浸透が著しい。BayerのShort-Stature(低草丈)システムおよびPreceonシステムは、機械化効率と倒伏抵抗性を目指した継続的なハイブリッド革新を体現しています。ハイブリッドのアジア太平洋トウモロコシ種子市場規模は、契約農業と精密農業のバンドルにより、2.32%のCAGRで緩やかに上昇すると予測されています。

自然交配品種・ハイブリッド派生種は、資金に制約のある農業者にとっての手頃さとパフォーマンスを橋渡しするものとして、最速の3.28%のCAGRを確保しています。最大2シーズンの種子再利用により投入コストが低減し、それでも自家採種に対して10〜15%の収量向上が得られます。地元企業はこれらの種子を小容量包装や柔軟な信用スキームで展開し、ミャンマー、カンボジア、ベトナムの高地地域での需要を取り込んでいます。農村の購買力が上昇するにつれ、このセグメントは完全なハイブリッド普及への足がかりとなり、アジア太平洋トウモロコシ種子市場全体にわたって多様な需要層を確保しています。

地理的分析

中国は2025年のアジア太平洋トウモロコシ種子市場シェアの81.65%を占めました。中国の優位性は、種子革新への大規模な公的投資、旺盛な国内需要、および1つの生育シーズン内で遺伝子を研究室から農村小売まで届ける垂直統合型流通を反映しています。しかし、ハイブリッド普及の成熟性により増分数量成長が頭打ちとなり、成長は形質プレミアム、デジタル農業サービス、および気候強靭型製品から生まれています。国家カーボンプログラムは保全耕耘と高バイオマスハイブリッドを奨励し、エリート遺伝子提供者に新たな収益層を加えています。

バングラデシュは最速の6.55%のCAGRを達成しており、急増する養鶏飼料需要と干ばつ耐性ハイブリッドを迅速に商業化する官民育種連携によって牽引されています。南アジアは次の需要フロンティアを提供しています。インドのMSP改革と農業機械化の拡大は、2025年に43万5,000ヘクタールの夏トウモロコシ面積増加によって証明されるように、零細地主の間での普及を支援しています。パキスタンの差別化されたMSPと肥料補助金も同様のインセンティブを提供しています。両市場は流通の複雑さと偽造リスクに直面していますが、飼料産業とデンプン産業の台頭が強力な牽引力を生み出しています。

東南アジアは政策と産業構造によって形成された多様な様相を呈しています。ベトナムのGMトウモロコシ26.5%のシェアは、農業バイオテクノロジー統合の成功を示しています。タイは規制の遅れに直面しながらも輸入に大きく依存しており、養鶏業者が地元の生産性向上を主導しています。フィリピンは農業バイオテクノロジー承認において地域的に先進的であり、インドネシアは食料安全保障の目標と慎重な形質管理のバランスを取っています。オーストラリアと日本では、高い労働コストと持続可能性規制が精密播種および炭素効率の高いハイブリッドへの投資を促進し、より広いアジア太平洋トウモロコシ種子市場内にプレミアムなニッチを創出しています。

競争環境

アジア太平洋トウモロコシ種子市場は引き続き分散しており、上位5社が推定29%の合計シェアを占め、地域の専門企業がニッチを開拓する余地が残っています。Bayer AGは、幅広いハイブリッドポートフォリオ、先進的な形質パイプライン、および処方播種と投入物管理を統合するデジタルFarmRiseサービスにより、大きな市場シェアを保持しています。Corteva Agrisciplineは、小規模農家向けにカスタマイズされた干ばつ耐性・低投入型ハイブリッドに注力し、注目すべき存在感を維持しています。

Advanta Seedsのような地域の有力企業は、深い流通ネットワークと小容量包装を活用してサービス不足の農村地域に到達し、一方でBeidahuang Kenfengのような中国企業は国家支援と広大なトウモロコシ地帯への近接性から恩恵を受けています。戦略的推進力は、複合ストレス耐性のための形質の積み重ね、種子をドローン播種パッケージに組み込む精密農業サービスのバンドル、および新興フロンティア市場への地理的拡大を中心に展開されています。

国際稲研究所(IRRI)とICRISATの統合種子システムビジョンに体現される公的研究機関とのパートナーシップは、育種サイクルを短縮し、進化する気候課題に合わせて製品を整合させています。バイオマスと投入効率を最大化するハイブリッドをカーボン市場が奨励するにつれ、持続可能性の信頼性がより顕著になり、企業はアジア太平洋トウモロコシ種子市場における製品差別化の新たなレバーを得ています。

アジア太平洋トウモロコシ種子産業リーダー

Corteva Agriscience

Bayer AG

Syngenta Group

Advanta (UPL Ltd.)

Beidahuang Kenfeng Seed Co Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Bayer AGは、PreceonスマートトウモロコシおよびCRW4根虫形質を含む10の候補製品を発表しました。これらは世界的な展開の可能性を持ち、アジア太平洋地域のトウモロコシ種子製品に影響を与えることが期待されています。

- 2025年4月:国際稲研究所(IRRI)と半乾燥熱帯地域国際作物研究所(ICRISAT)は、南アジアにおける統合種子システムの強化に向けた共同ビジョン(2025〜2027年)を策定しました。この取り組みは、アジア太平洋地域での気候強靭型トウモロコシ栽培を支援する干ばつ耐性トウモロコシ品種の普及に重点を置いています。

- 2024年11月:Best Agrolife Ltdは、トウモロコシを対象とした2つの特許取得済み作物保護製品について承認を取得し、アジアでの年間売上高1億4,000万米ドルが見込まれています。

アジア太平洋トウモロコシ種子市場レポートの調査範囲

ハイブリッド、自然交配品種・ハイブリッド派生種は育種技術によるセグメントとしてカバーされています。オーストラリア、バングラデシュ、中国、インド、インドネシア、日本、ミャンマー、パキスタン、フィリピン、タイ、ベトナムは国別セグメントとしてカバーされています。| ハイブリッド | 非遺伝子組み換えハイブリッド | |

| 遺伝子組み換えハイブリッド | 除草剤耐性ハイブリッド | |

| 害虫抵抗性ハイブリッド | ||

| その他の形質 | ||

| 自然交配品種・ハイブリッド派生種 | ||

| オーストラリア |

| バングラデシュ |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| ミャンマー |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| 育種技術 | ハイブリッド | 非遺伝子組み換えハイブリッド | |

| 遺伝子組み換えハイブリッド | 除草剤耐性ハイブリッド | ||

| 害虫抵抗性ハイブリッド | |||

| その他の形質 | |||

| 自然交配品種・ハイブリッド派生種 | |||

| 国別 | オーストラリア | ||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋地域 | |||

市場の定義

- 商業種子 - 本調査においては、商業種子のみを調査範囲に含めています。商業的にラベルされていない自家採種種子は、農家間で商業的に交換される一部の種子が存在するものの、調査範囲から除外されています。本調査の範囲には、市場で商業的に販売される栄養繁殖作物および植物部位も除外されています。

- 作物面積 - 異なる作物の栽培面積を算出する際には、総栽培面積が考慮されています。収穫面積とも呼ばれ、国連食糧農業機関(FAO)によれば、特定の作物が季節を問わず栽培されている総面積を含みます。

- 種子交換率 - 種子交換率とは、農家が自家採種以外の認定・良質種子を使用して当該シーズンに作付けした総面積に対する作付け面積の割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境で作物を栽培するプロセスとして定義しています。これには温室、ガラス温室、水耕栽培、気耕栽培、またはあらゆる非生物的ストレスから作物を保護する栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、飼料作物など、さまざまな作物カテゴリーを含む畑作物です。 |

| ナス科 | トマト、唐辛子、ナス、およびその他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属に965種が属するウリ科植物の一群です。本調査で対象とする主要な作物には、キュウリ・ガーキン、カボチャ・スカッシュ、およびその他の作物が含まれます。 |

| アブラナ科 | キャベツ・マスタード科に属する植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントには、タマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のいずれのカテゴリーにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウなどが含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることにより生産される種子の第一世代です。 |

| 遺伝子組み換え種子 | 特定の望ましい投入および/または産出形質を含むように遺伝子工学的に改変された種子です。 |

| 非遺伝子組み換え種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 自然交配品種・ハイブリッド派生種 | 自然交配品種は、同一品種の他の植物とのみ交差受粉するため、品種固有の特性を持つ種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、各国の地域性に基づいたピーマンおよびその他のさまざまな唐辛子類が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物には、サツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ひょうたん(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、およびその他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、大麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、アバカ、サイザル、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、大麻実、マスタード種子、ヒマシ種子、ベニバナ種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ネピアグラス、オートグラス、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されています。 |

| 豆類 | 豆類に含まれる作物には、キバナノエンドウ(ハト豆)、レンズ豆、ソラマメ・ウマノソラマメ、ビッチ、ヒヨコマメ、ササゲ、ルピナス、バンバラ豆が含まれます。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、インゲン豆が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間における市場規模の推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆるレベルおよび職能から選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム